下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:27

04:27企業(yè)所得稅應納稅額應如何計算?:企業(yè)所得稅應納稅額應如何計算?

04:38

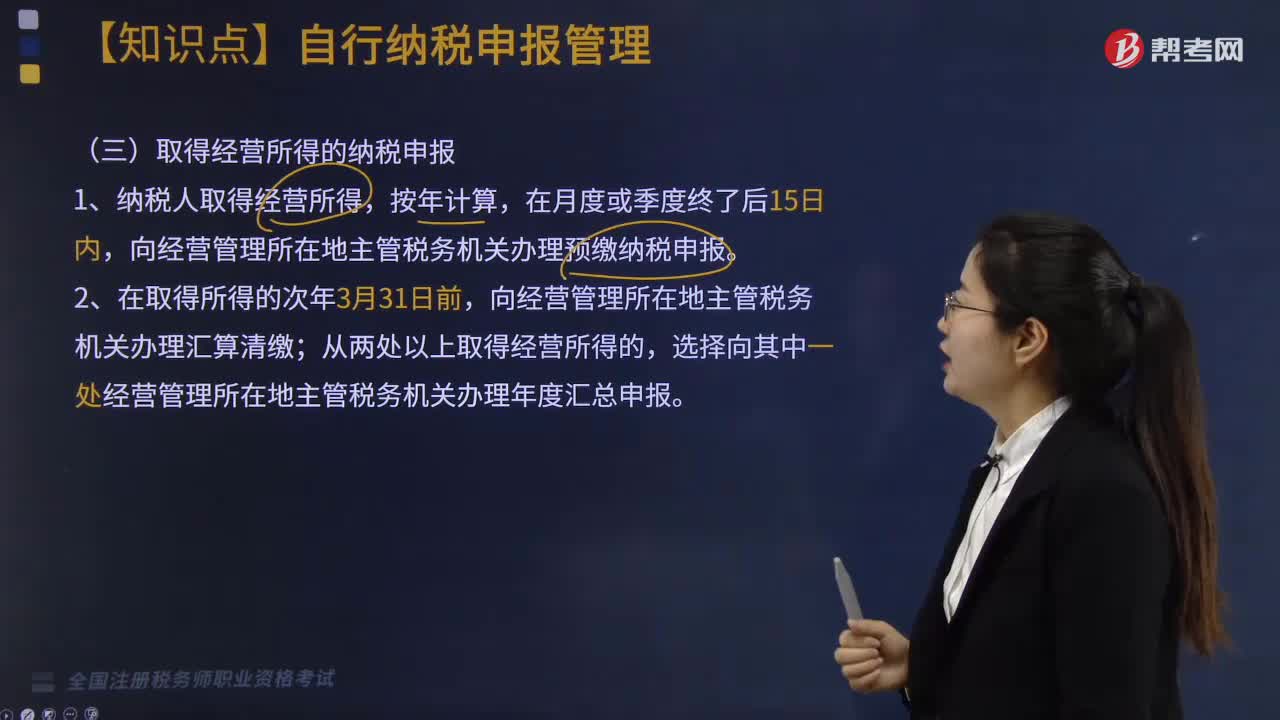

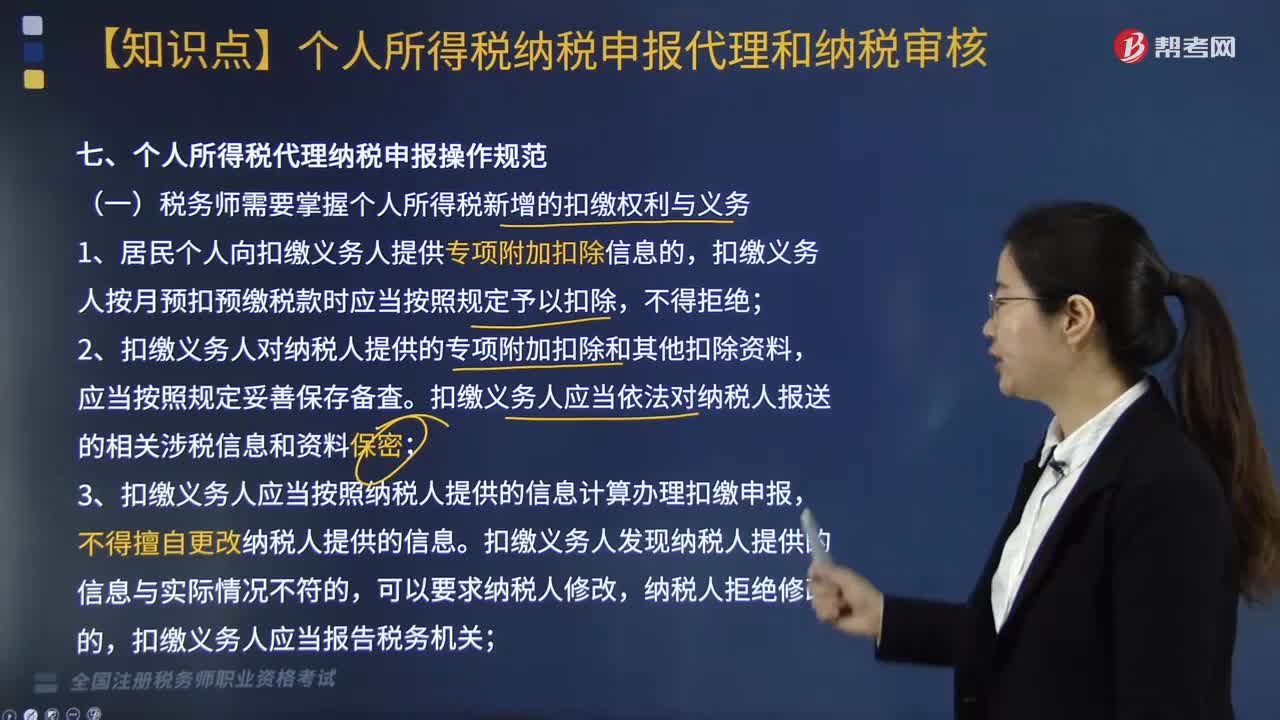

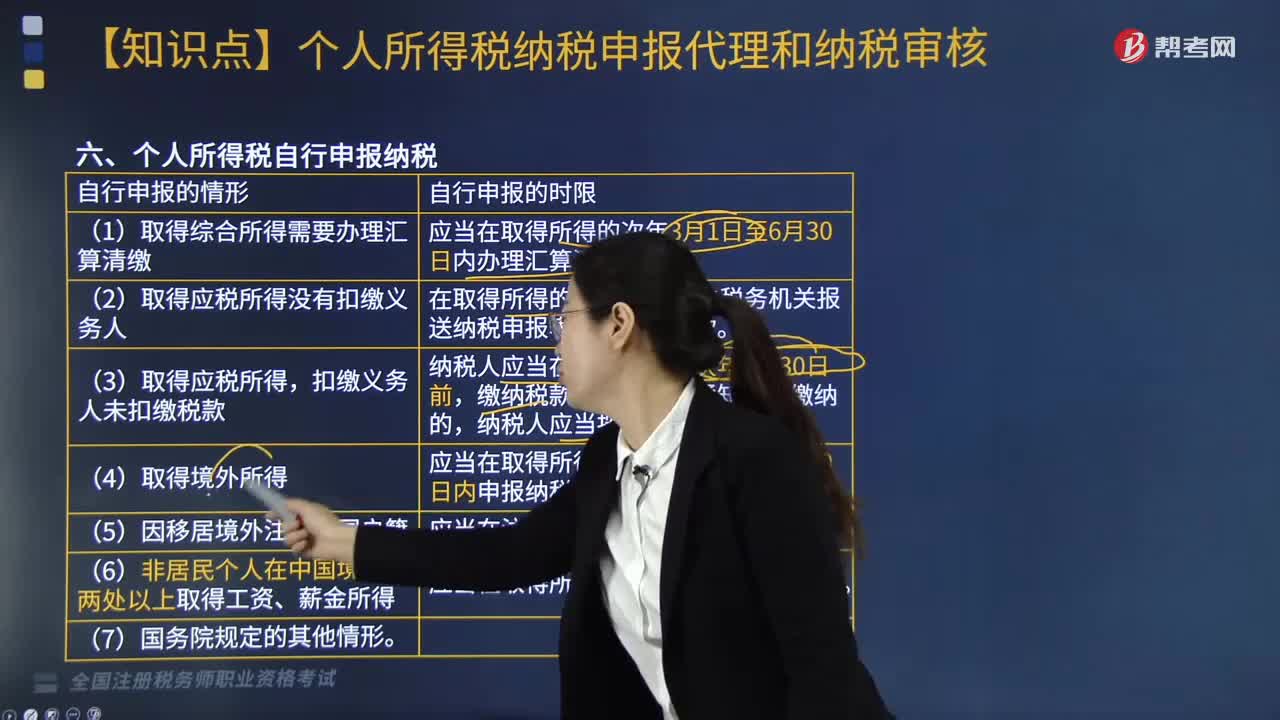

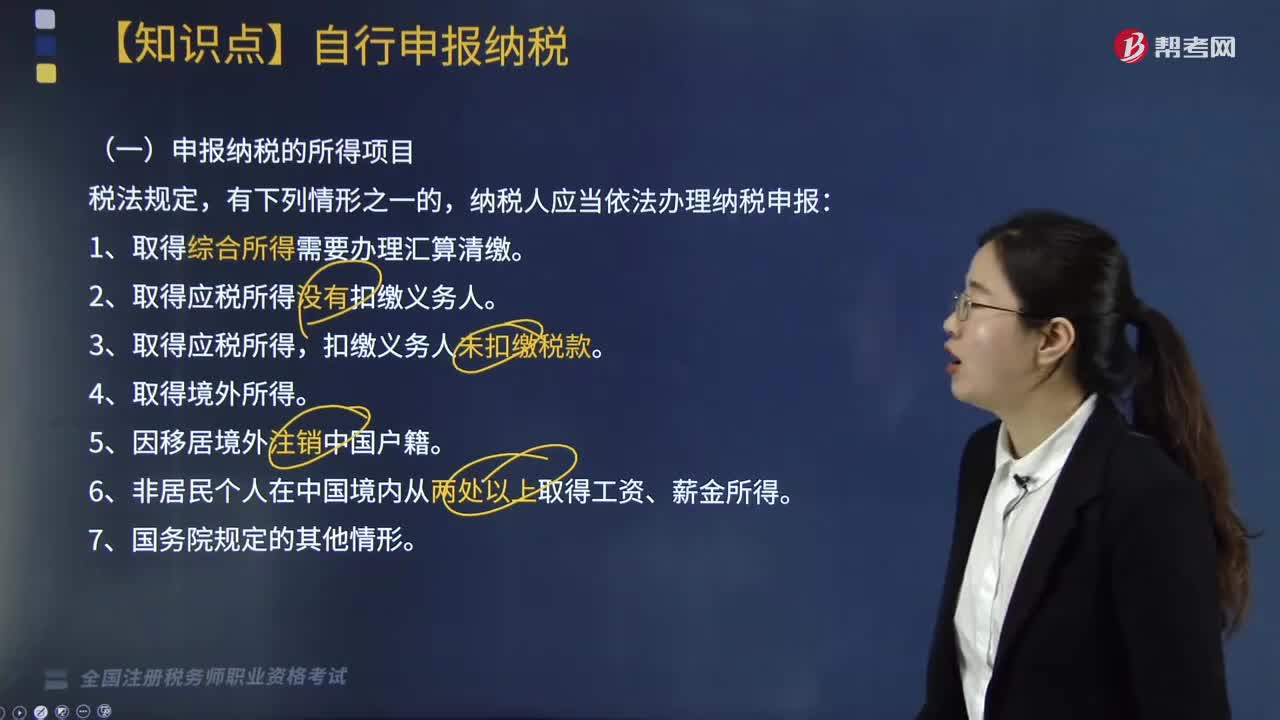

04:38哪些納稅人需要自行申報納稅?:納稅人應當依法辦理納稅申報:1. 取得綜合所得需要辦理匯算清繳。2. 取得應稅所得沒有扣繳義務人。由扣繳義務人按月或者按次預扣預繳稅款。應當在取得所得的次年3月1日至6月30日內辦理匯算清繳。應當在取得所得的次年3月1日至6月30日內申報納稅,應當在取得所得的次月15日內申報納稅,由扣繳義務人按月或者按次代扣代繳稅款,5. 納稅人取得應稅所得沒有扣繳義務人的。

04:30

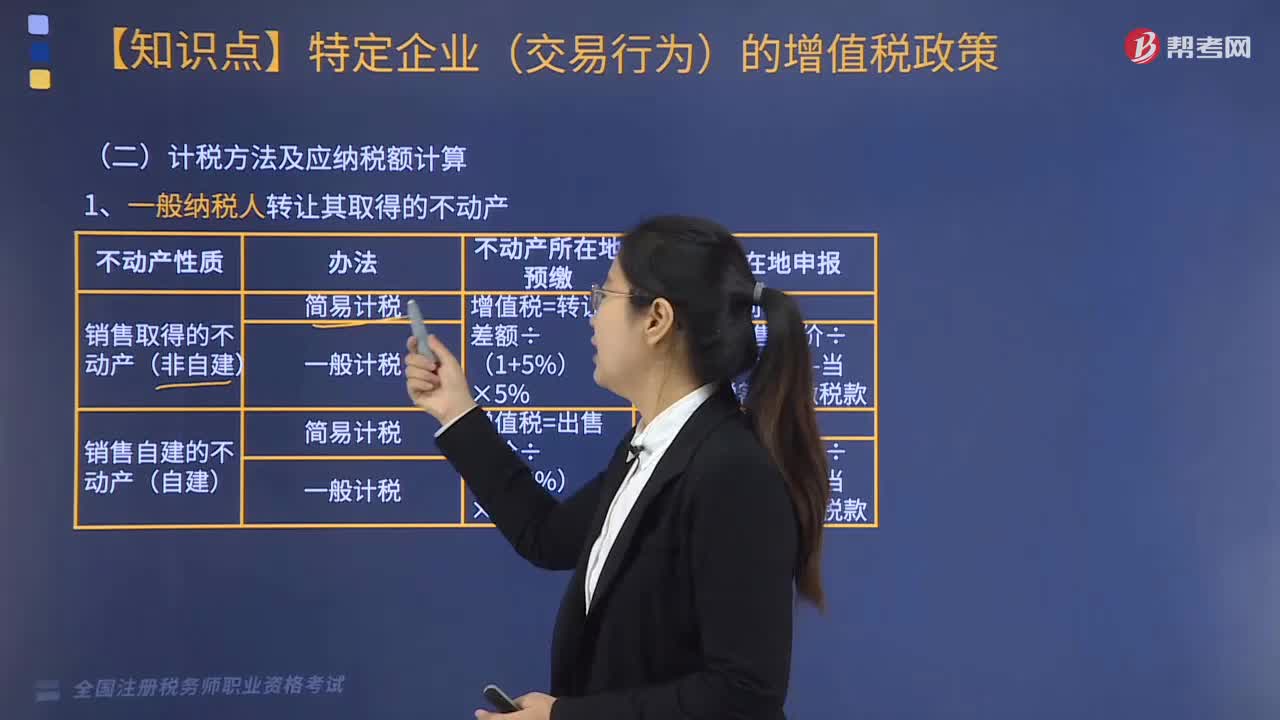

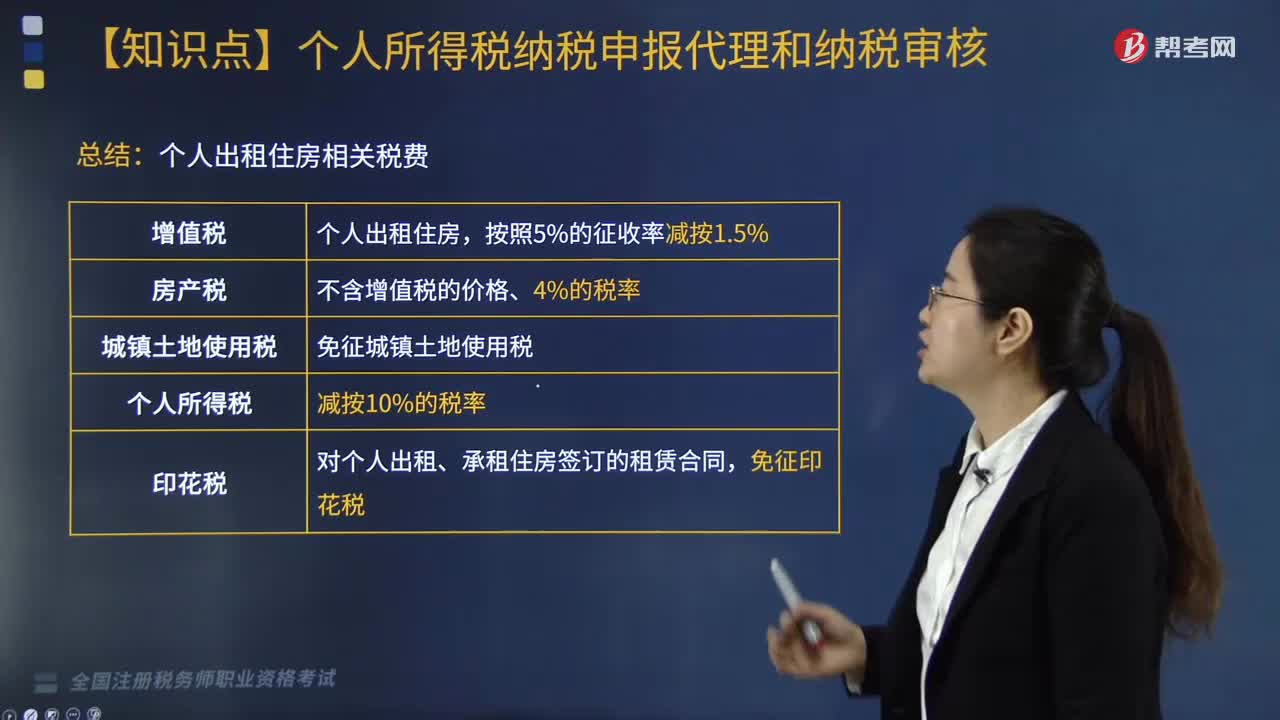

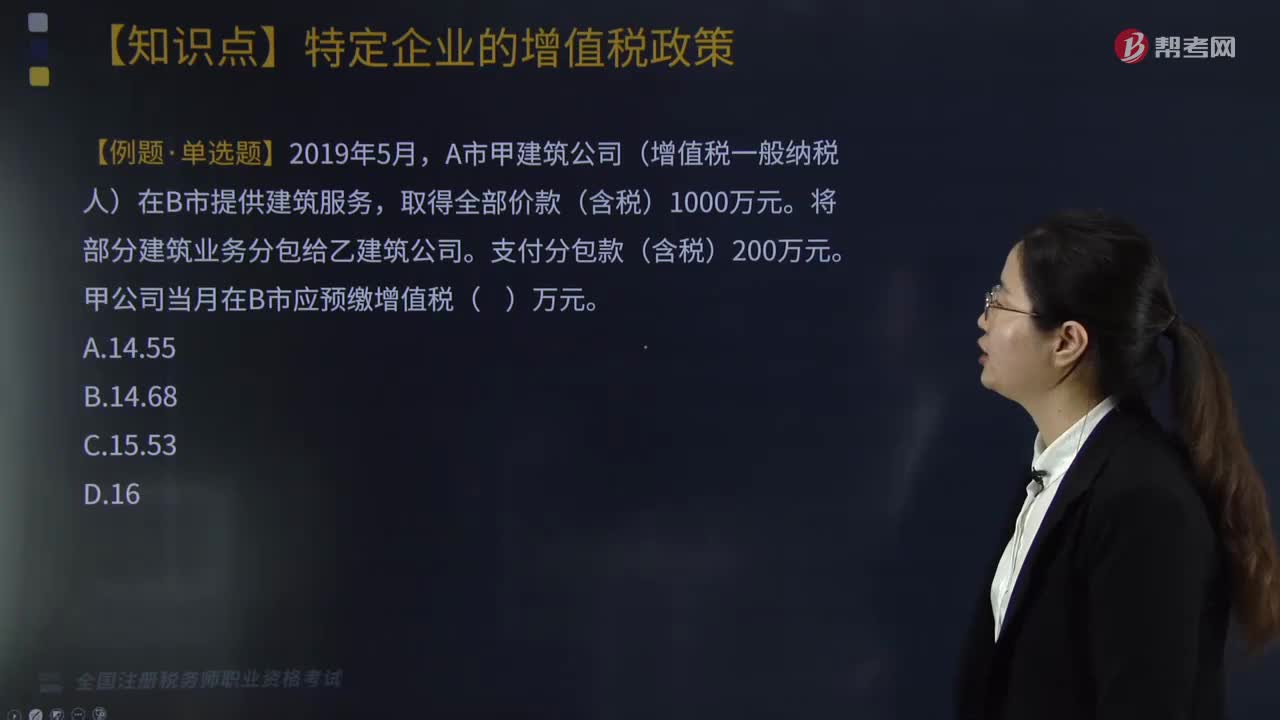

04:30納稅人差額計稅應取得什么憑證?:納稅人差額計稅應取得什么憑證?備注欄注明建筑服務發(fā)生地所在縣(市、區(qū))、項目名稱的增值稅發(fā)票。小規(guī)模納稅人跨縣(市、區(qū))提供建筑服務,可向建筑服務發(fā)生地主管稅務機關按照其取得的全部價款和價外費用申請代開增值稅發(fā)票,A市甲建筑公司(增值稅一般納稅人)在B市提供建筑服務。應該在建筑服務發(fā)生地差額預繳增值稅,【例題·綜合題改編(節(jié)選)】某建筑企業(yè)為增值稅一般納稅人。

05:06

05:06關于個人取得拍賣收入如何征收個人所得稅?:2. 應納稅所得額=轉讓收入-財產原值-合理稅費。(1)以該項財產最終拍賣成交價格為其轉讓收入額,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準):為拍得該拍賣品實際支付的價款及交納的相關稅費,是指拍賣財產時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,按轉讓收入額的2%征收率計算繳納個人所得稅,①納稅人的財產原值憑證內容填寫不規(guī)范。

09:45

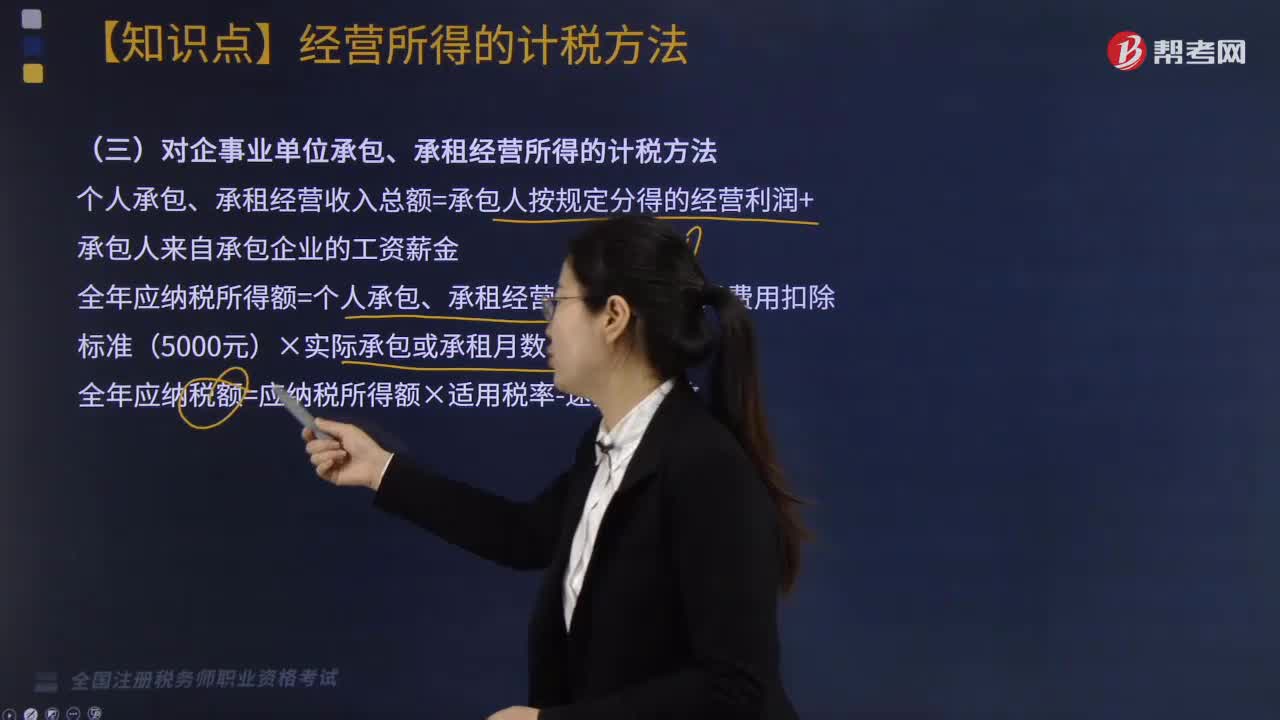

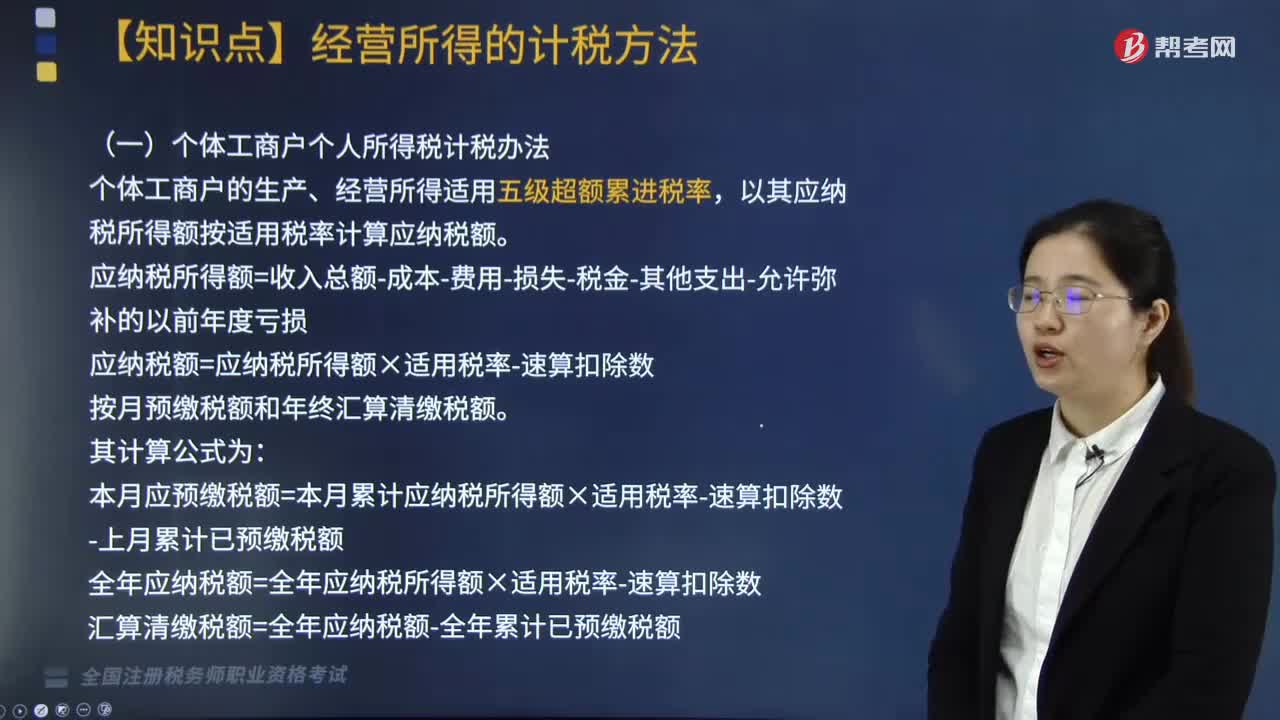

09:45個體工商戶個人所得稅如何計算應納稅額?:應納稅額=應納稅所得額×適用稅率-速算扣除數(shù)。本月應預繳稅額=本月累計應納稅所得額×適用稅率-速算扣除數(shù)-上月累計已預繳稅額;個體工商戶扣除項目的規(guī)定與企業(yè)所得稅扣除項目的標準基本相同,個體工商戶業(yè)主的工資在稅前不允許扣除,不超過其應納稅所得額30%的部分可以據(jù)實扣除。財政部、國家稅務總局規(guī)定可以全額在稅前扣除的捐贈支出項目。(7)其他(與經營無關的、國家稅務總局規(guī)定的不準扣除的支出)。

03:27

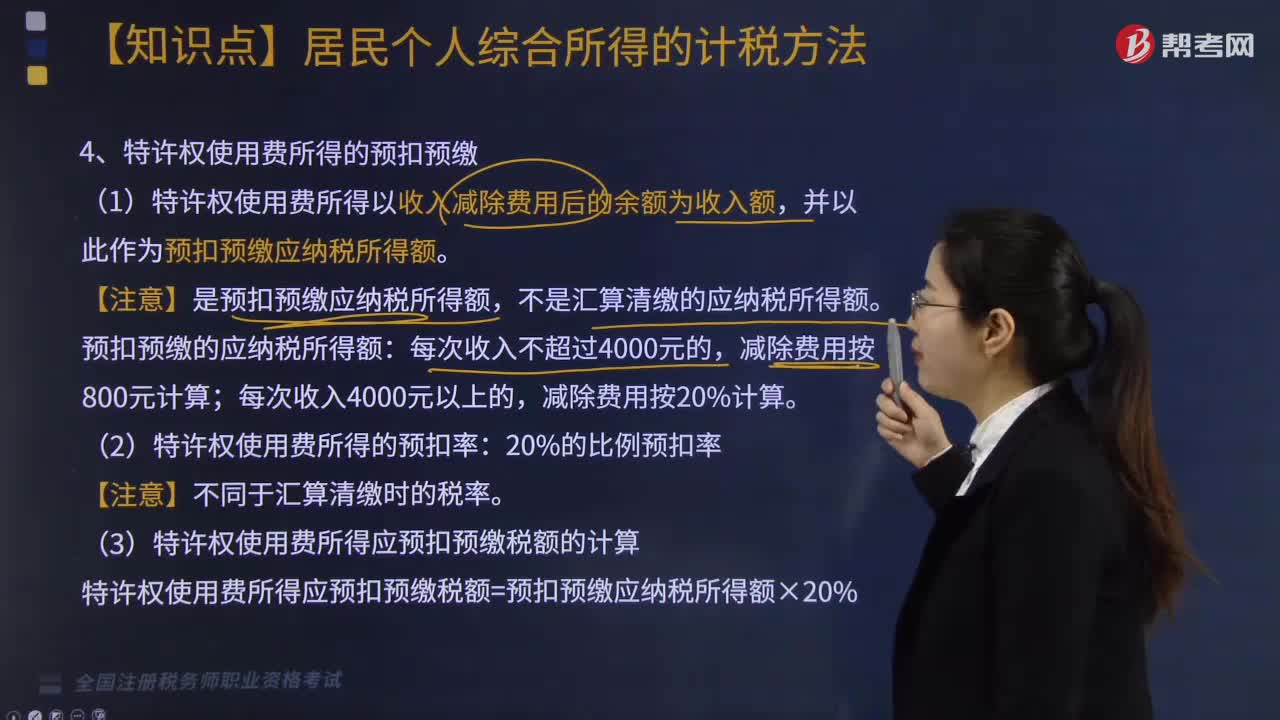

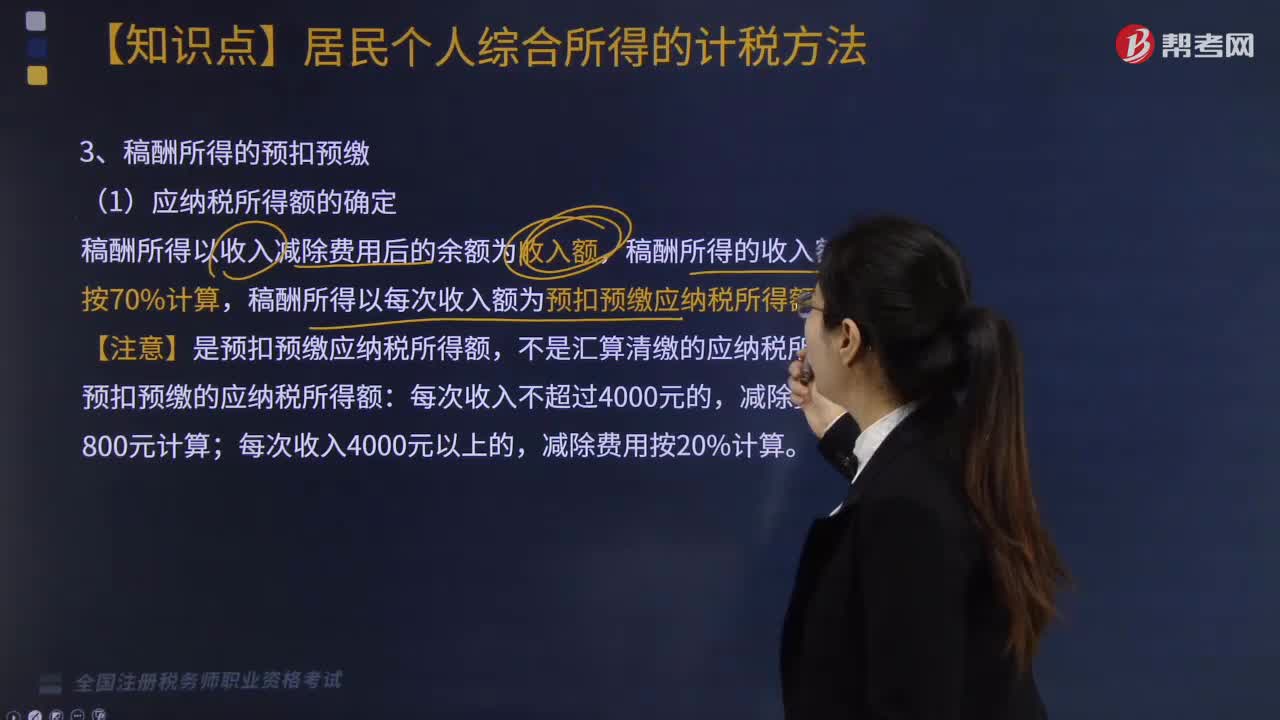

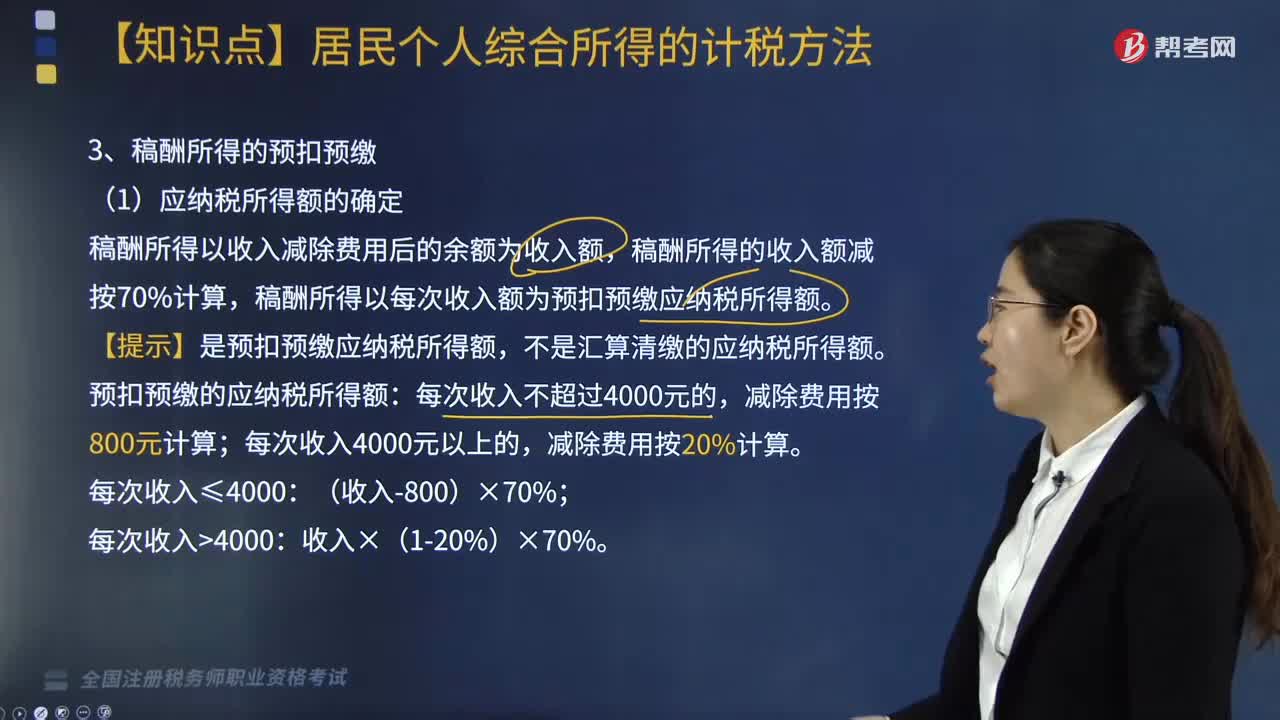

03:27稿酬所得如何進行預扣預繳個人所得稅?:稿酬所得如何進行預扣預繳個人所得稅?稿酬所得以收入減除費用后的余額為收入額,稿酬所得的收入額減按70%計算。稿酬所得以每次收入額為預扣預繳應納稅所得額,【提示】是預扣預繳應納稅所得額。不是匯算清繳的應納稅所得額:預扣預繳的應納稅所得額,(3)稿酬所得應預扣預繳稅額的計算,稿酬所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。請計算出版社在支付稿酬時應預扣預繳的個人所得稅。

02:47

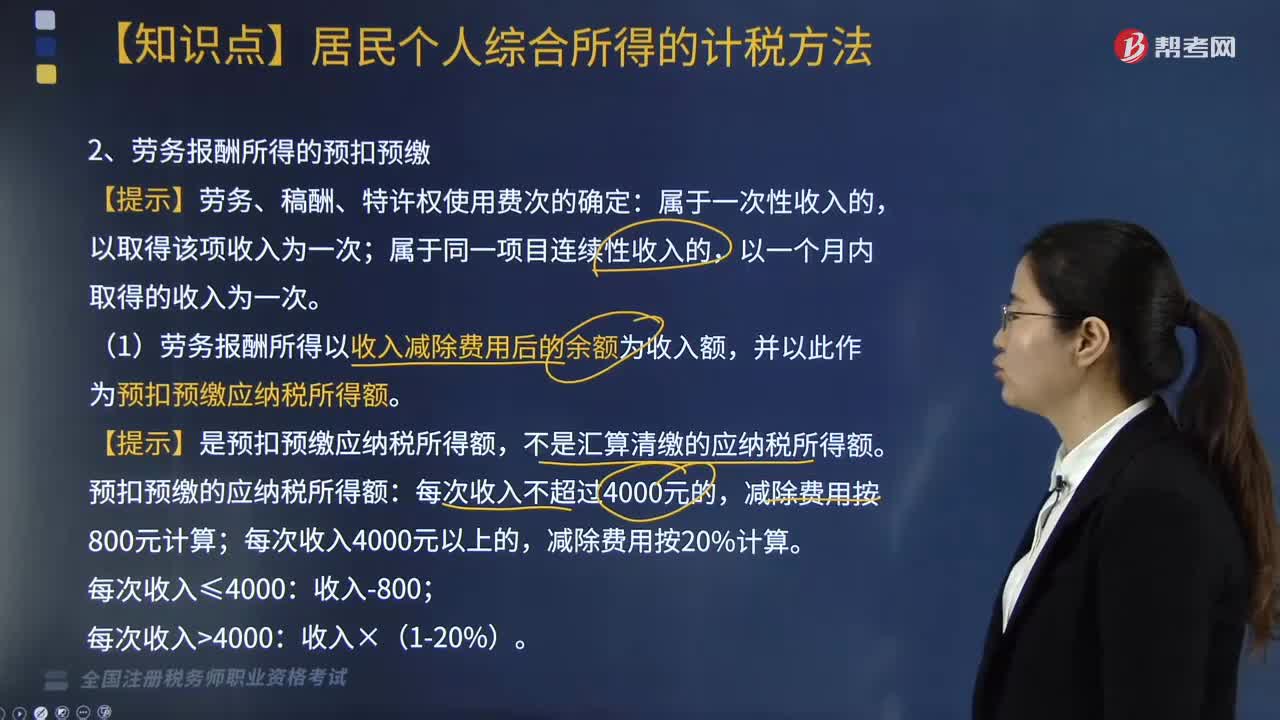

02:47勞務報酬所得如何預扣預繳個人所得稅?:勞務報酬所得如何預扣預繳個人所得稅?扣繳義務人向居民個人支付勞務報酬所得時,應當按照以下方法按次或者按月預扣預繳稅款:【提示】勞務、稿酬、特許權使用費次的確定:(1)勞務報酬所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:減除費用按20%計算。不同于匯算清繳的稅率。

05:36

05:36個人所得稅所得來源如何確定?:(1)個人取得歸屬于中國境內工作期間的工資薪金所得為來源于境內的工資、薪金所得,按照工資薪金所屬境內、境外工作天數(shù)占當期公歷天數(shù)的比例計算確定來源于境內、境外工資薪金所得的收入額。(2)無住所個人取得的數(shù)月獎金或者股權激勵所得按照相關規(guī)定確定所得來源地的,無住所個人在境內履職或者執(zhí)行職務時收到的數(shù)月獎金或者股權激勵所得。無住所個人停止在境內履約或者執(zhí)行職務離境后收到的數(shù)月獎金或者股權激勵所得。

07:00

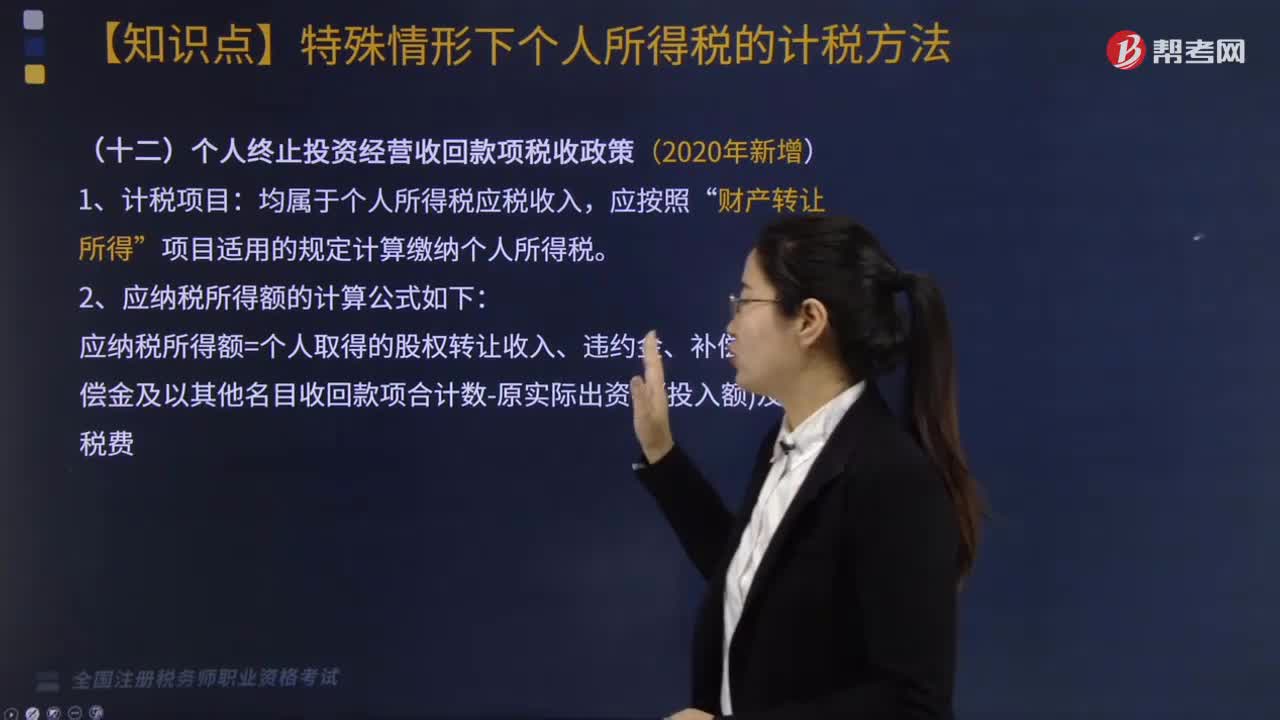

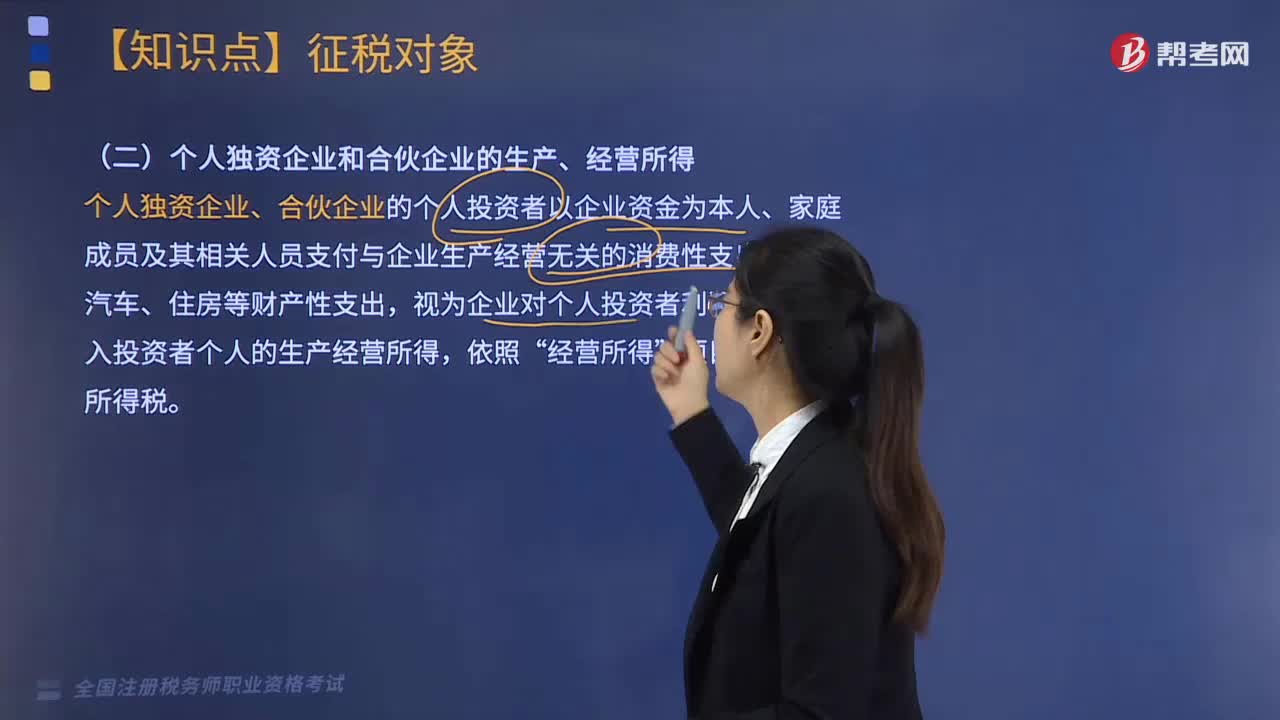

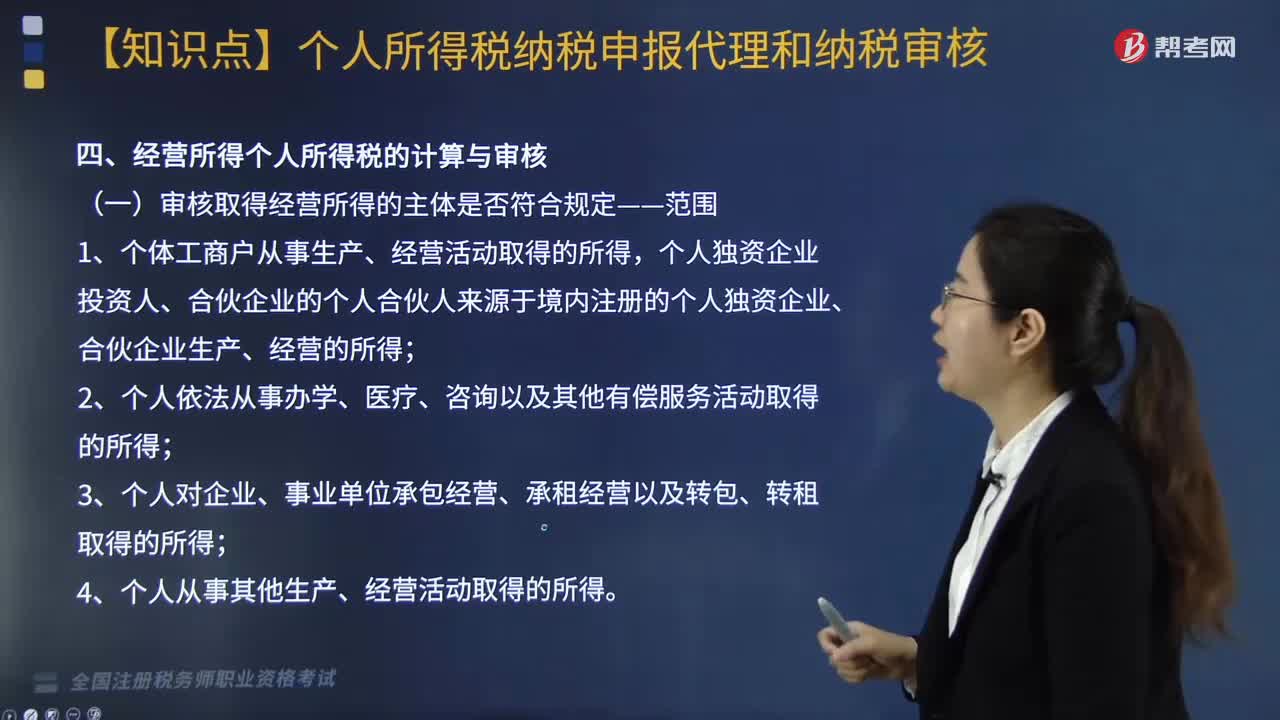

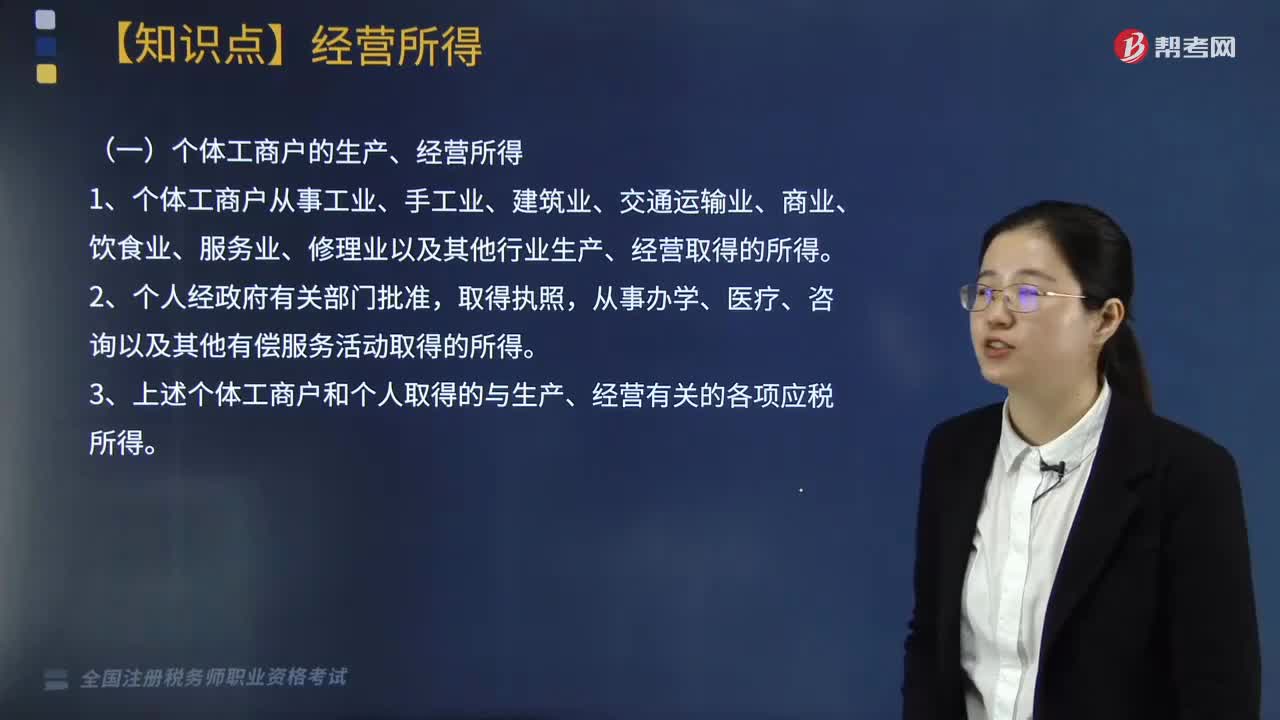

07:00個人所得稅中什么是經營所得?:個人所得稅中什么是經營所得?個人所得稅法規(guī)定的各項個人所得中個體工商戶的生產、經營所得,3. 上述個體工商戶和個人取得的與生產、經營有關的各項應稅所得。4. 其他個人從事個體工商業(yè)生產、經營取得的所得:同時對進入各類市場銷售自產農產品的農民取得的所得暫不征收個人所得稅“應與其他行業(yè)的生產、經營所得合并計征個人所得稅“應就其全部所得計征個人所得稅,合伙企業(yè)生產經營所得和其他所得采取。

03:33

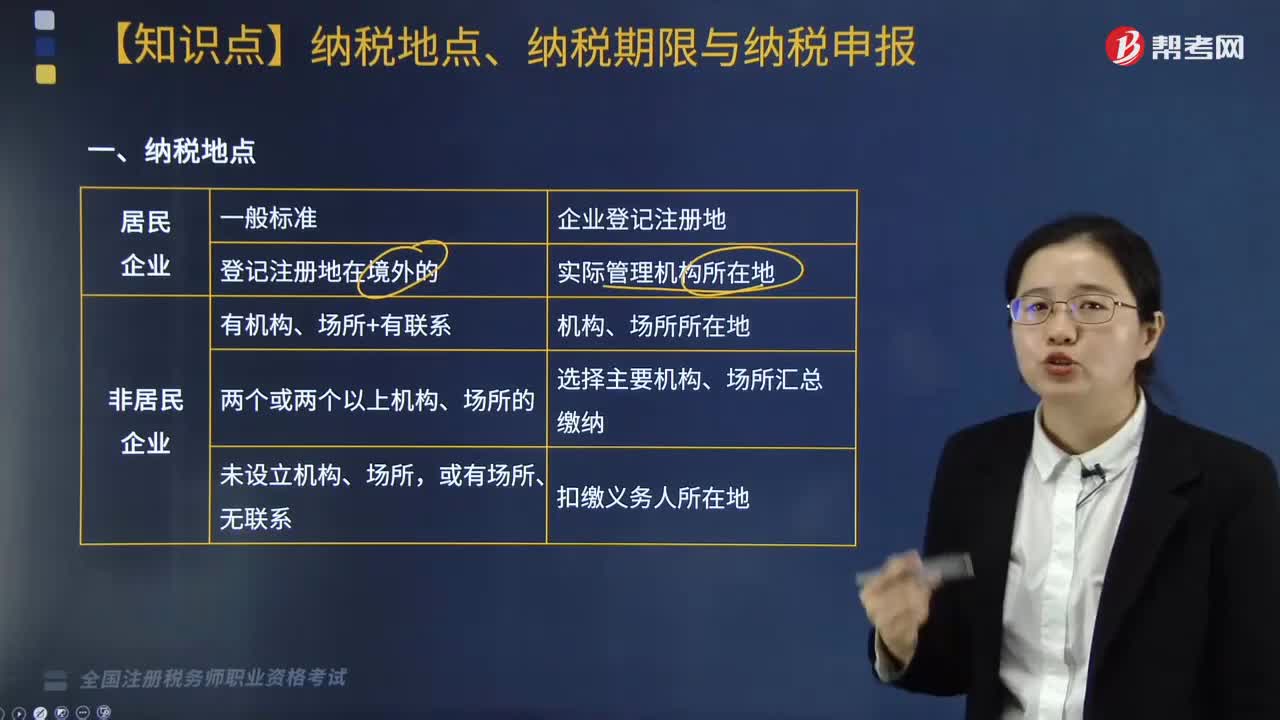

03:33企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?:企業(yè)所得稅中納稅地點、納稅期限與納稅申報是指什么?納稅地點主要是指根據(jù)各個稅種納稅對象的納稅環(huán)節(jié)和有利于對稅款的源泉控制而規(guī)定的納稅人(包括代征、代扣、代繳義務人)的具體納稅地點。納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限。納稅申報是指納稅人按照稅法規(guī)定的期限和內容向稅務機關提交有關納稅事項書面報告的法律行為,應當以清算期間作為1個納稅年度,清算結束之日起15日內報送申報表結清稅款。

06:48

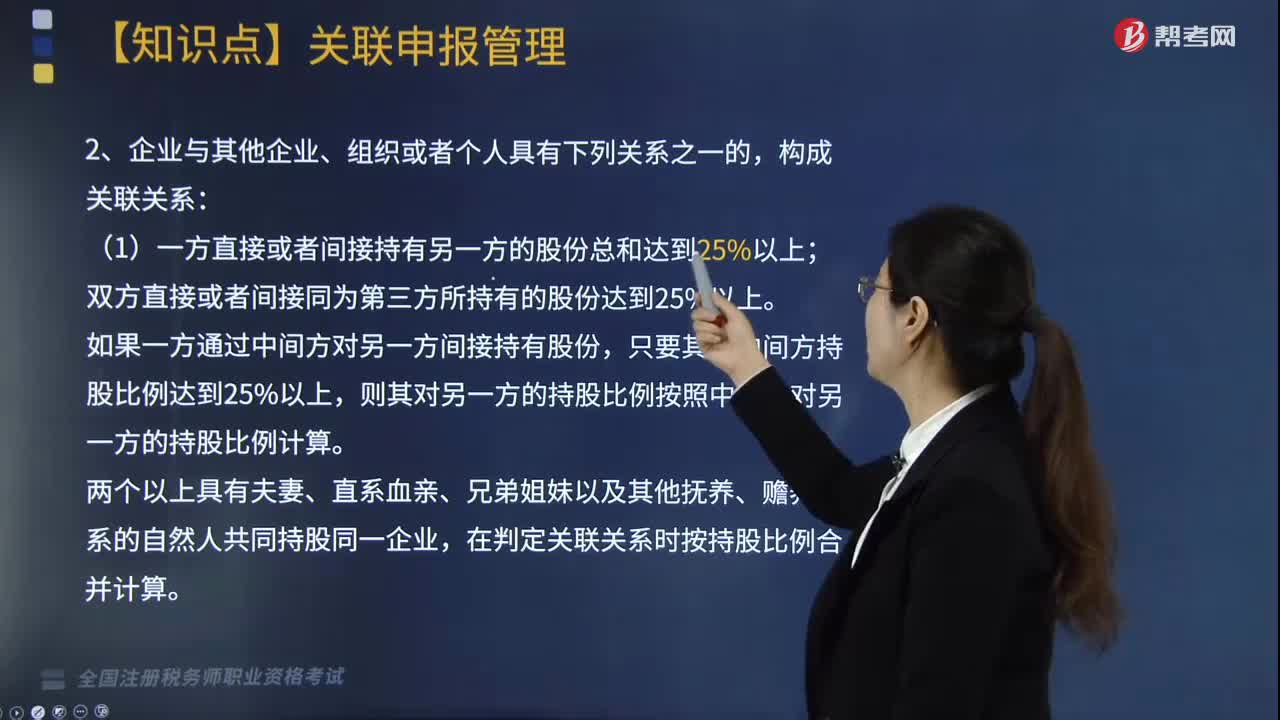

06:48企業(yè)所得稅如何進行關聯(lián)申報?:應當就其與關聯(lián)方之間的業(yè)務往來進行關聯(lián)申報。雙方直接或者間接同為第三方所持有的股份達到25%以上。在判定關聯(lián)關系時按持股比例合并計算。但雙方之間借貸資金總額占任一方實收資本比例達到50%以上,(4)雙方存在持股關系或者同為第三方持股,雖持股比例未達到上述第1項規(guī)定,僅因國家持股或者由國有資產管理部門委派董事、高級管理人員而存在上述第(1)-(5)項關系的。

02:46

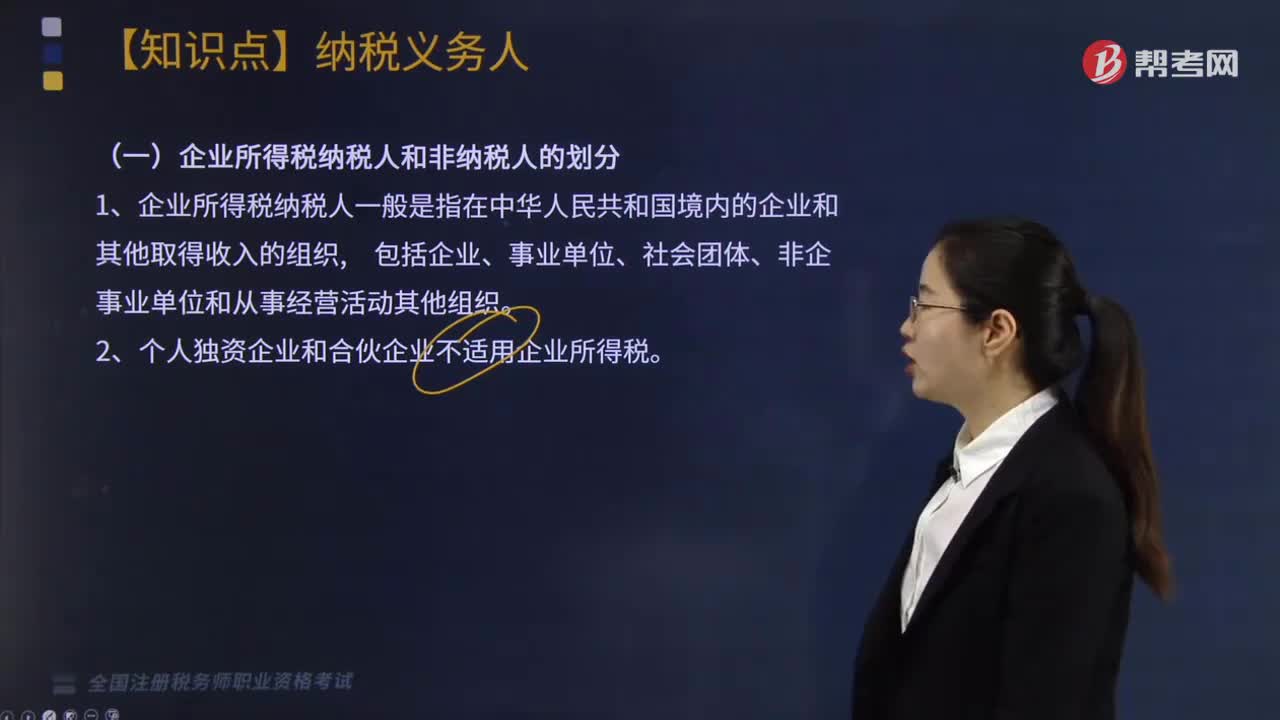

02:46如何區(qū)分企業(yè)所得稅納稅人和非納稅人?:如何區(qū)分企業(yè)所得稅納稅人和非納稅人?企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。有生產經營所得和其他所得的事業(yè)單位、社會團體等組織。獨立經濟核算是指同時具備在銀行開設結算賬戶;企業(yè)所得稅納稅人一般是指在中華人民共和國境內的企業(yè)和其他取得收入的組織,個人獨資企業(yè)、合伙企業(yè)不適用企業(yè)所得稅,這兩類企業(yè)征收個人所得稅即可,【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日