下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:15

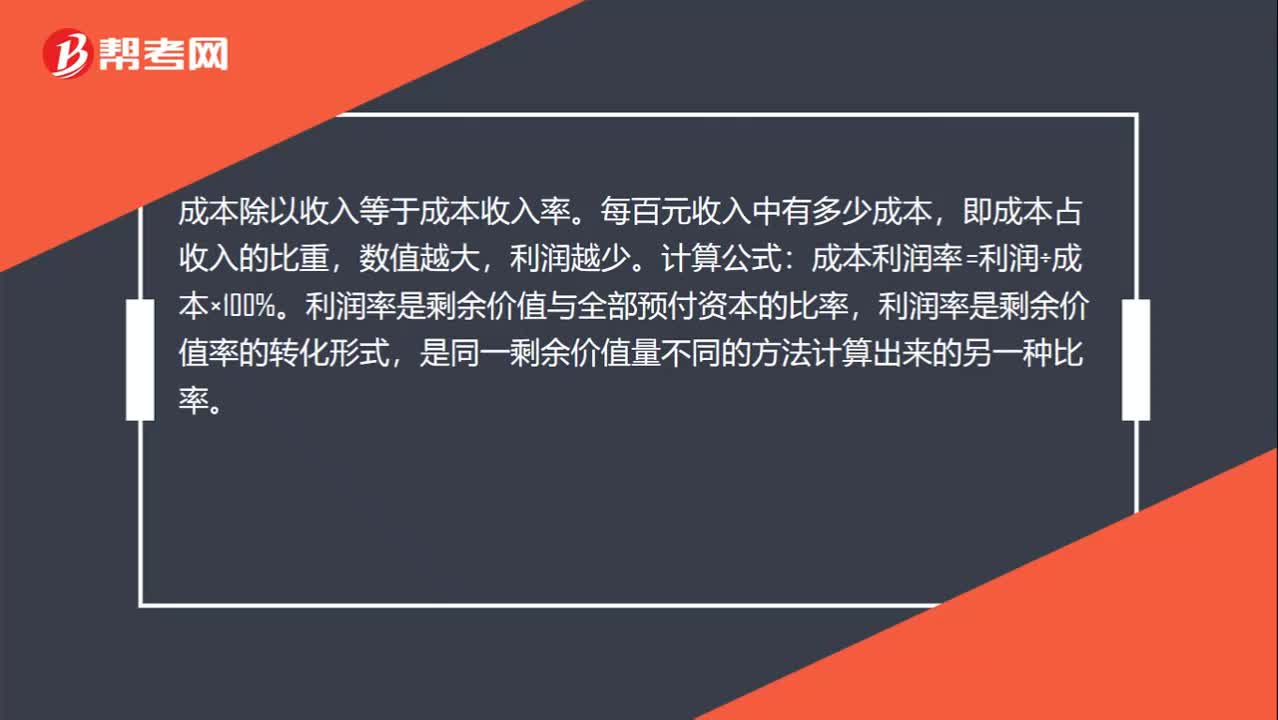

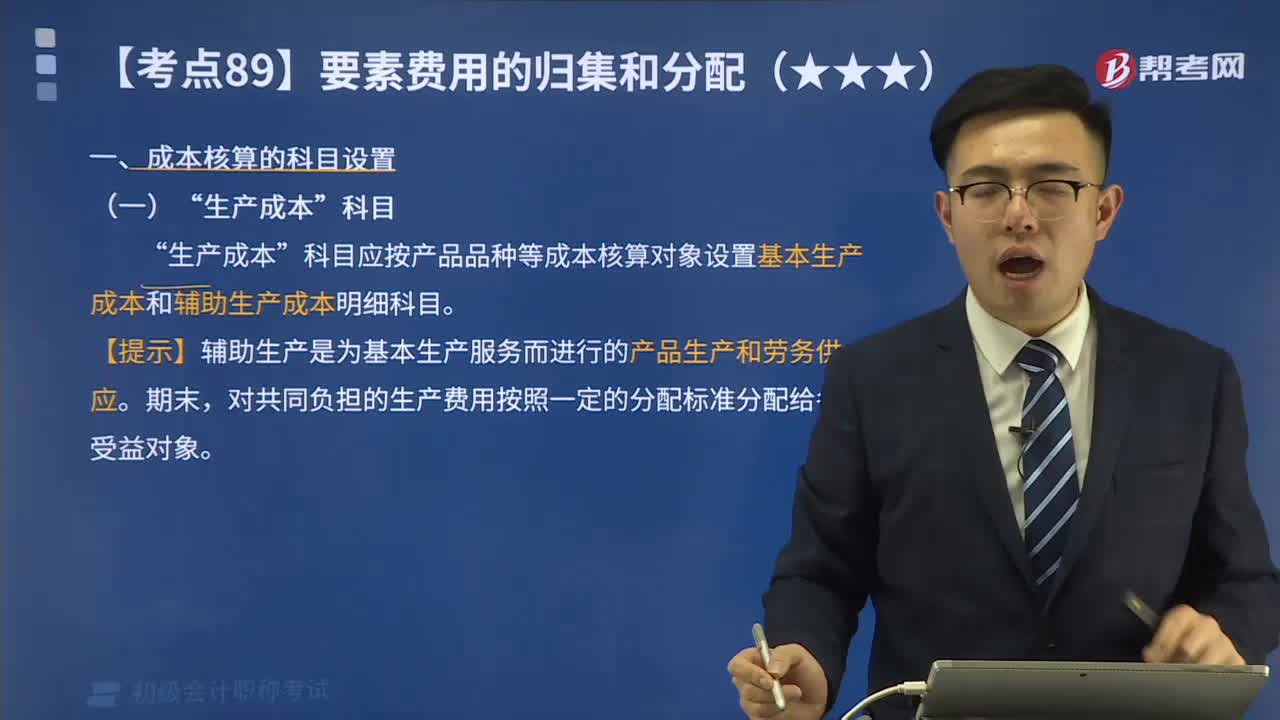

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計(jì)算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:50

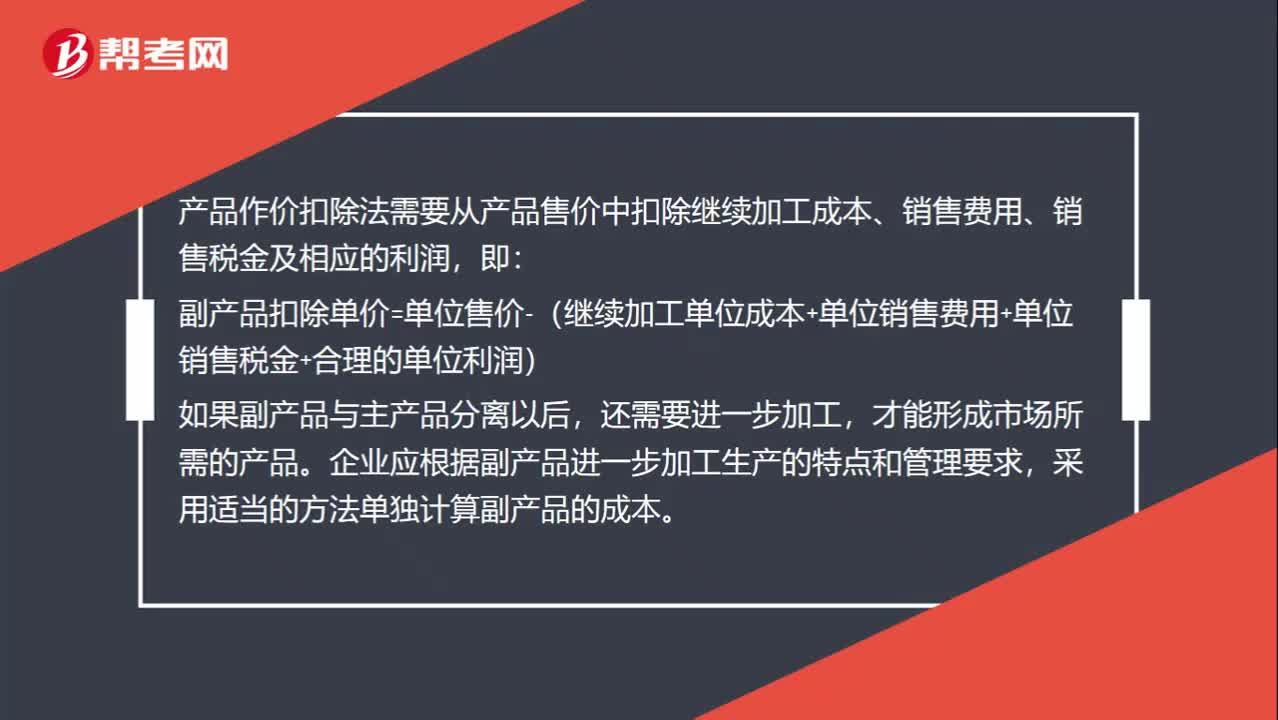

00:50作價扣除法怎么分?jǐn)偮?lián)合成本?:作價扣除法怎么分?jǐn)偮?lián)合成本?產(chǎn)品作價扣除法需要從產(chǎn)品售價中扣除繼續(xù)加工成本、銷售費(fèi)用、銷售稅金及相應(yīng)的利潤,即:副產(chǎn)品扣除單價=單位售價-(繼續(xù)加工單位成本+單位銷售費(fèi)用+單位銷售稅金+合理的單位利潤),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進(jìn)一步加工。才能形成市場所需的產(chǎn)品,企業(yè)應(yīng)根據(jù)副產(chǎn)品進(jìn)一步加工生產(chǎn)的特點(diǎn)和管理要求。采用適當(dāng)?shù)姆椒▎为?dú)計(jì)算副產(chǎn)品的成本

00:38

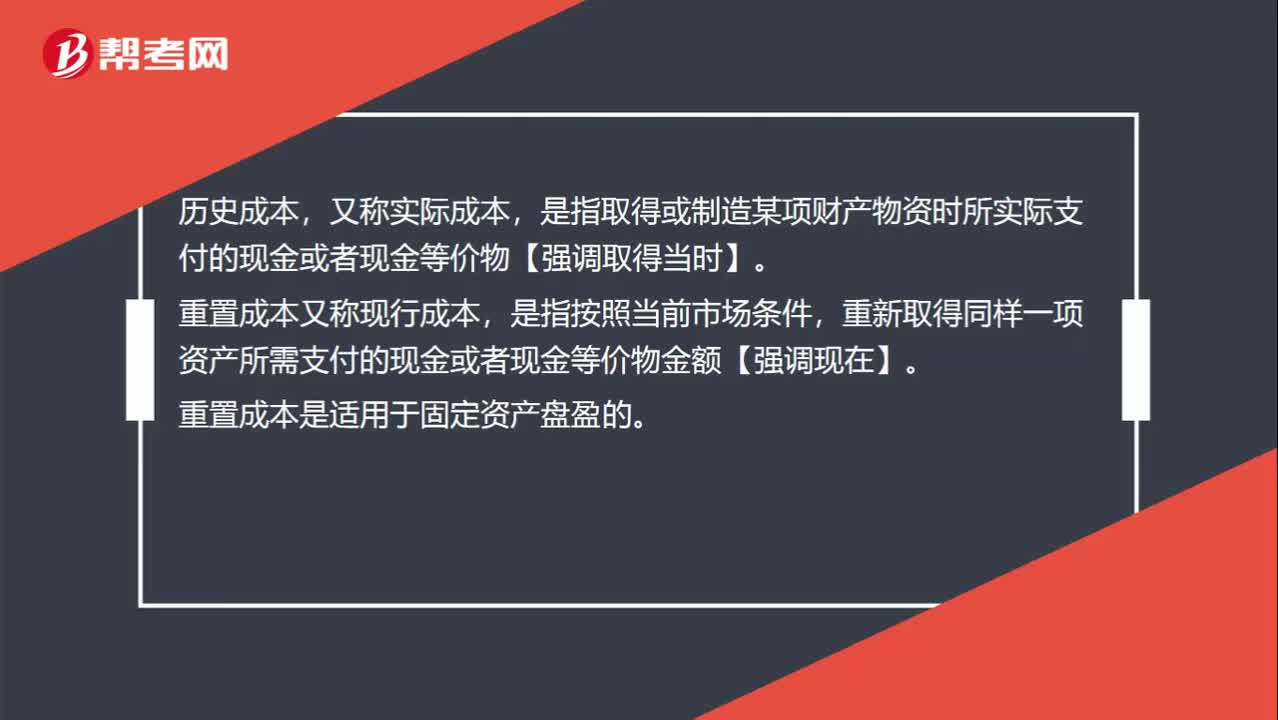

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實(shí)際成本,是指取得或制造某項(xiàng)財(cái)產(chǎn)物資時所實(shí)際支付的現(xiàn)金或者現(xiàn)金等價物【強(qiáng)調(diào)取得當(dāng)時】。重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場條件,重新取得同樣一項(xiàng)資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物金額【強(qiáng)調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤盈的。

01:18

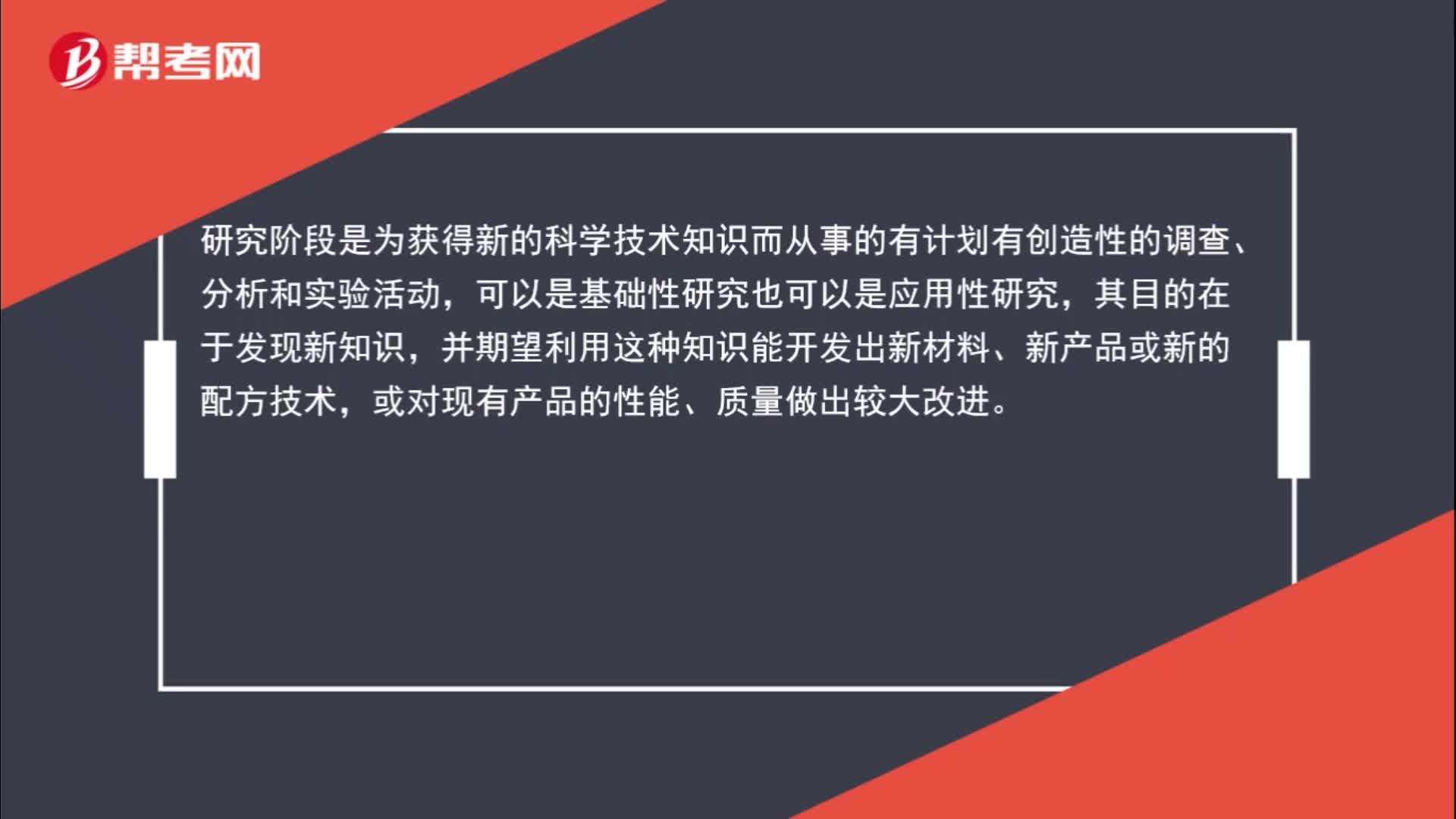

01:18研發(fā)階段支出為什么不計(jì)入成本?:研發(fā)階段支出為什么不計(jì)入成本?研究階段是為獲得新的科學(xué)技術(shù)知識而從事的有計(jì)劃有創(chuàng)造性的調(diào)查、分析和實(shí)驗(yàn)活動,可以是基礎(chǔ)性研究也可以是應(yīng)用性研究,其目的在于發(fā)現(xiàn)新知識,并期望利用這種知識能開發(fā)出新材料、新產(chǎn)品或新的配方技術(shù),或?qū)ΜF(xiàn)有產(chǎn)品的性能、質(zhì)量做出較大改進(jìn)。但是這些最后都不會成為一個產(chǎn)品,這些活動與產(chǎn)品成本無關(guān)的,是進(jìn)行開發(fā)產(chǎn)品前的準(zhǔn)備。研究階段的支出計(jì)入當(dāng)期損益。

00:42

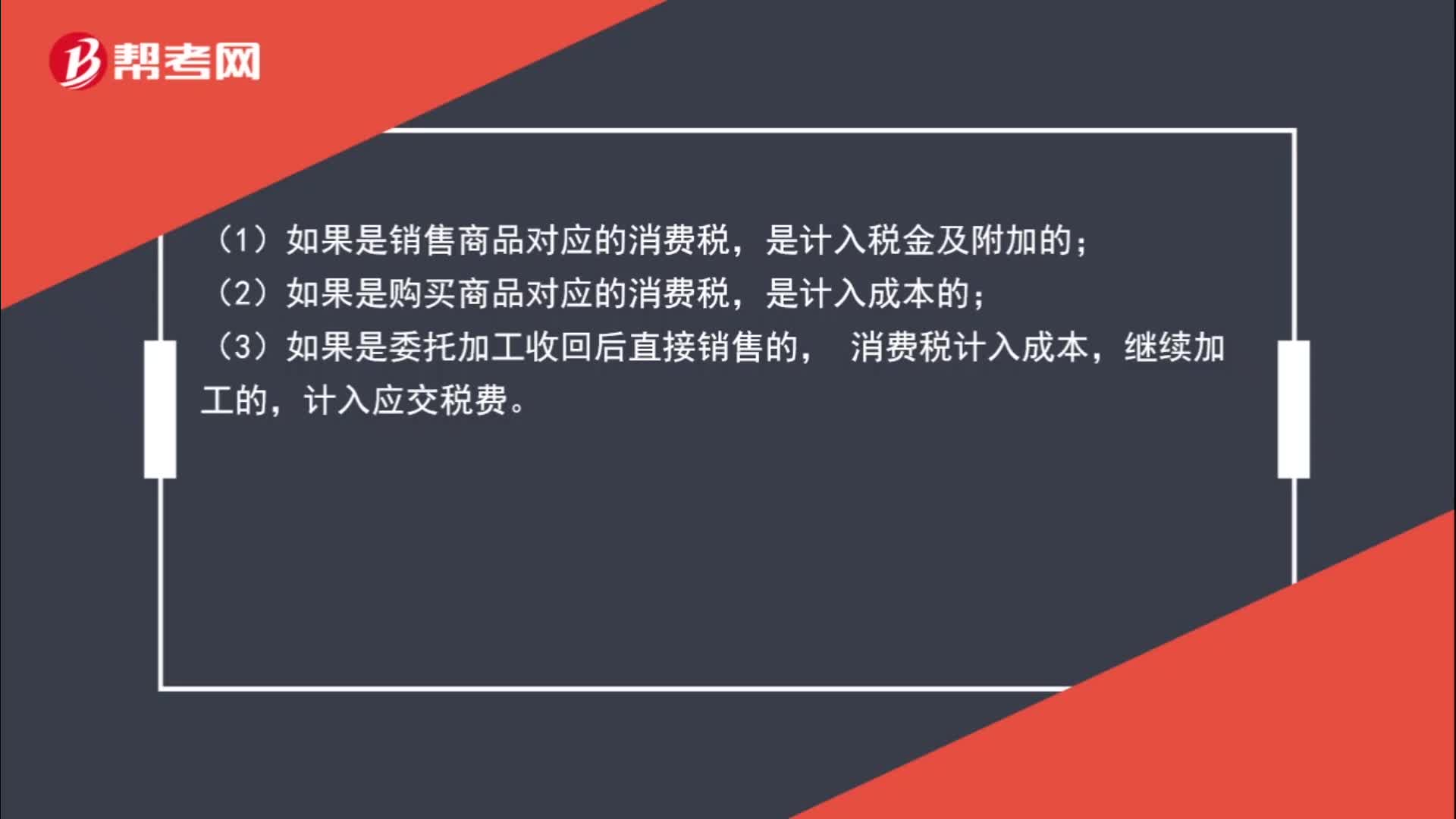

00:42消費(fèi)稅什么時候計(jì)入成本?:(1)如果是銷售商品對應(yīng)的消費(fèi)稅,是計(jì)入稅金及附加的;(2)如果是購買商品對應(yīng)的消費(fèi)稅,是計(jì)入成本的;(3)如果是委托加工收回后直接銷售的,消費(fèi)稅計(jì)入成本,繼續(xù)加工的,計(jì)入應(yīng)交稅費(fèi)。

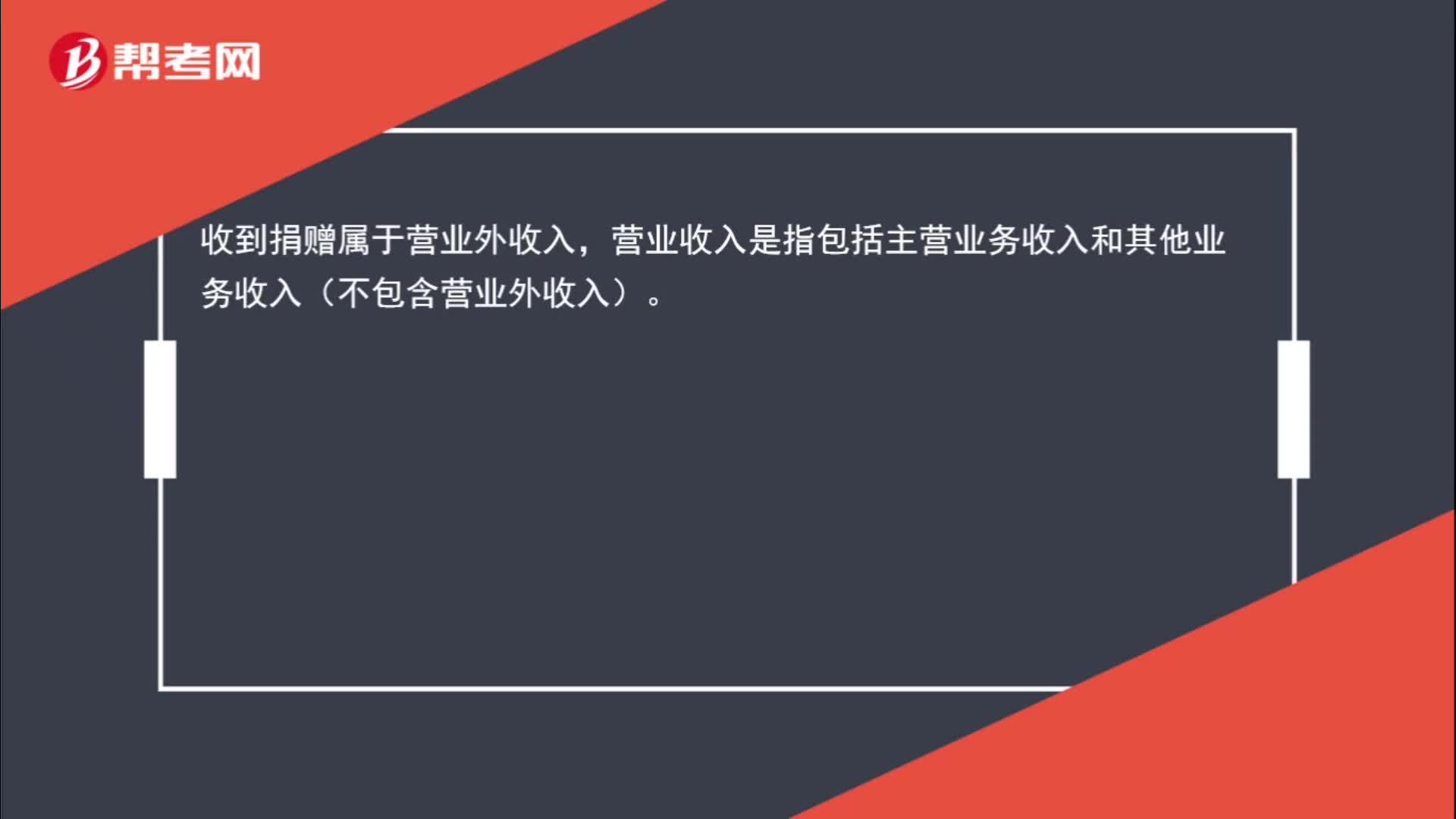

00:29

00:29什么是營業(yè)外收入?:什么是營業(yè)外收入?收到捐贈屬于營業(yè)外收入,營業(yè)收入是指包括主營業(yè)務(wù)收入和其他業(yè)務(wù)收入(不包含營業(yè)外收入)。

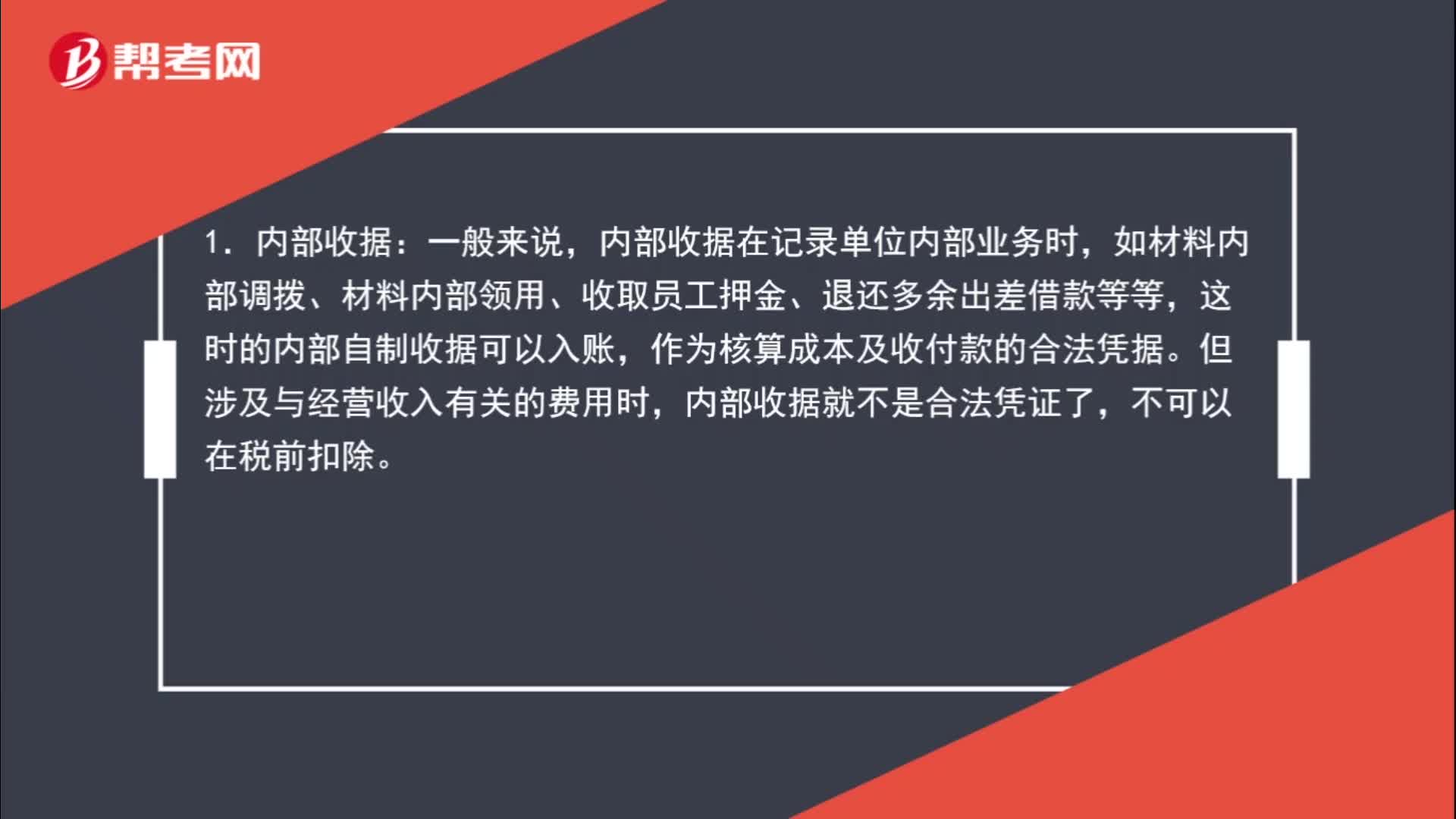

03:52

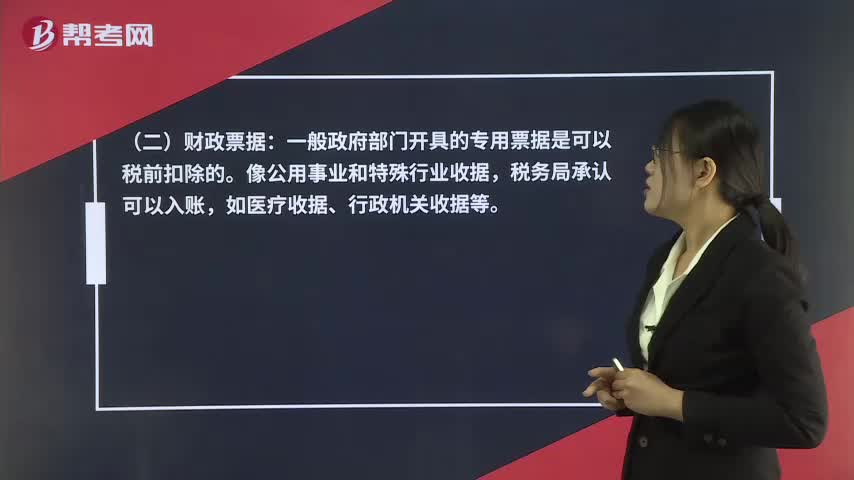

03:52除了發(fā)票外,哪些收據(jù)可以入賬?:如材料內(nèi)部調(diào)撥、材料內(nèi)部領(lǐng)用、收取員工押金、退還多余出差借款等等,這時的內(nèi)部自制收據(jù)可以入賬,作為核算成本及收付款的合法憑據(jù)。內(nèi)部收據(jù)就不是合法憑證了,一般政府部門開具的專用票據(jù)是可以稅前扣除的。如醫(yī)療收據(jù)、行政機(jī)關(guān)收據(jù)等。① 由政府各部門開具的收費(fèi)票據(jù);② 由各事業(yè)部門開具的收費(fèi)票據(jù);⑥ 其他應(yīng)當(dāng)由財(cái)政部門管理的票據(jù)。因此應(yīng)稅業(yè)務(wù)開具的部隊(duì)收據(jù),不能作為合法憑證入賬。

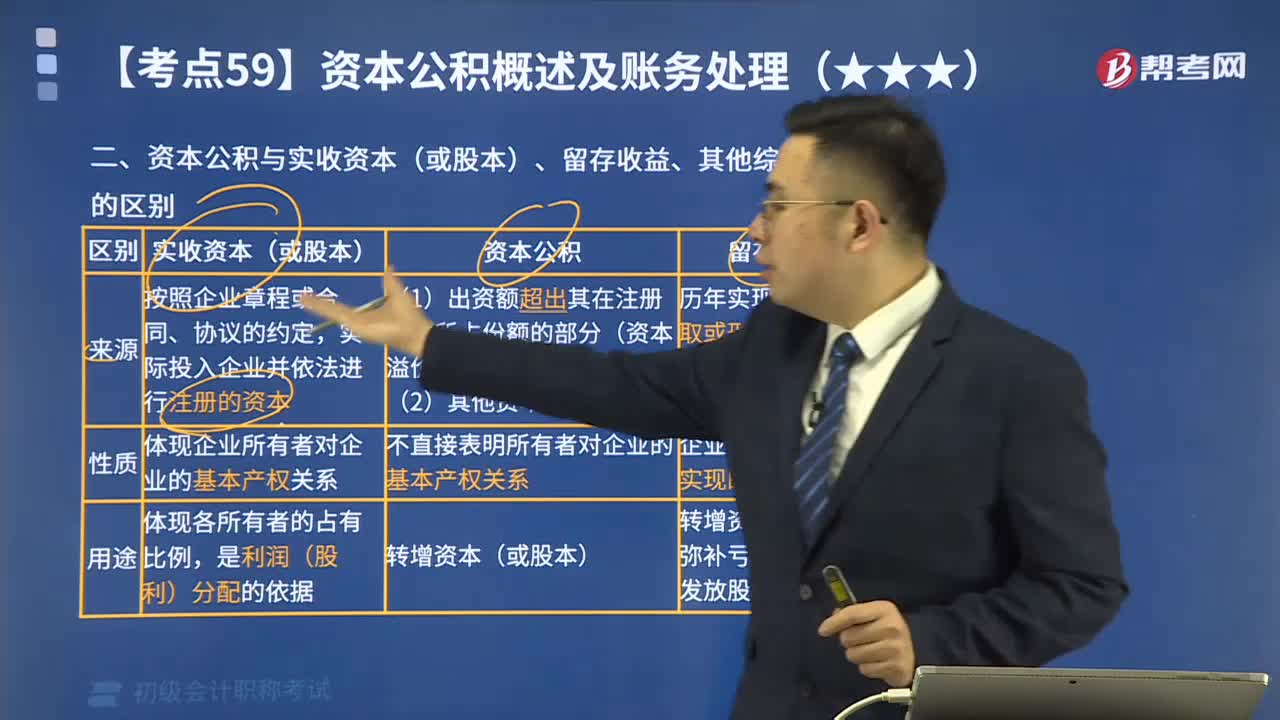

03:59

03:59資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?:資本公積與實(shí)收資本(或股本)、留存收益、其他綜合收益的區(qū)別是什么?實(shí)收資本的構(gòu)成比例或股東的股份比例,實(shí)收資本按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。reserves)是指企業(yè)在經(jīng)營過程中由于接受捐贈、股本溢價以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是與企業(yè)收益無關(guān)而與資本相關(guān)的貸項(xiàng)。

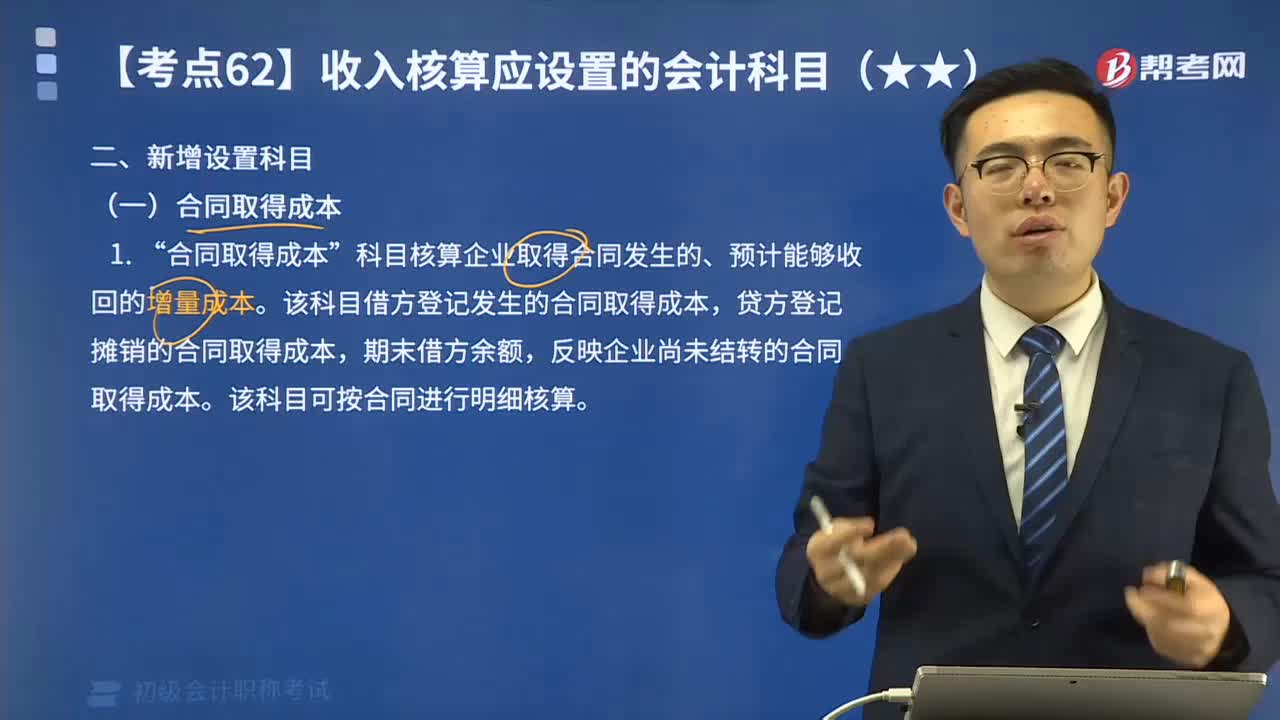

02:01

02:01收入核算新增設(shè)置科目合同取得成本是指什么?:收入核算新增設(shè)置科目合同取得成本是指什么?科目核算企業(yè)取得合同發(fā)生的、預(yù)計(jì)能夠收回的增量成本”該科目借方登記發(fā)生的合同取得成本。貸方登記攤銷的合同取得成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同取得成本,該科目可按合同進(jìn)行明細(xì)核算。合同取得成本的主要賬務(wù)處理。(1)企業(yè)發(fā)生上述合同取得成本時:貸:銀行存款等:(2)對合同取得成本進(jìn)行攤銷時借銷售費(fèi)用等貸合同取得成本

09:17

09:17事業(yè)(預(yù)算)收入是指什么?:事業(yè)(預(yù)算)收入是指什么?事業(yè)收入是指事業(yè)單位開展專業(yè)業(yè)務(wù)活動及其輔助活動實(shí)現(xiàn)的收入,不包括從同級政府財(cái)政部門取得的各類財(cái)政撥款。(一)對采用財(cái)政專戶返還方式,(三)采用應(yīng)收款方式:采用其他方式取得收入,在預(yù)算會計(jì)中,資金結(jié)存——貨幣資金“(五)涉及增值稅業(yè)務(wù)的處理方式”按照實(shí)際收到的金額扣除增值稅銷項(xiàng)稅之后的金額入賬“事業(yè)預(yù)算收入按照實(shí)際收到的金額入賬”(六)取得的非同級財(cái)政撥款收入;

00:15

00:15收到租金就可以確認(rèn)收入嗎?:收到租金就可以確認(rèn)收入嗎?不是的,收到租金產(chǎn)生增值稅納稅義務(wù),但收入要按權(quán)責(zé)發(fā)生制,一般按月確認(rèn)。

00:27

00:27財(cái)務(wù)收入是什么?:財(cái)務(wù)收入是什么?財(cái)務(wù)收入的定義是人民銀行在履行中央銀行職能、開展各項(xiàng)業(yè)務(wù)的經(jīng)營過程中發(fā)生的全部收入,人民銀行的所有收入全部納入財(cái)務(wù)收入核算。財(cái)務(wù)收入包括利息收入、業(yè)務(wù)收入、其他收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日