初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:29

02:29政府財(cái)務(wù)會計(jì)要素的凈資產(chǎn)和收入分別是指什么?:政府財(cái)務(wù)會計(jì)要素的凈資產(chǎn)和收入分別是指什么?政府財(cái)務(wù)會計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。凈資產(chǎn)是指政府會計(jì)主體資產(chǎn)扣除負(fù)債后的凈額,其金額取決于資產(chǎn)和負(fù)債的計(jì)量。收入是指報(bào)告期內(nèi)導(dǎo)致政府會計(jì)主體凈資產(chǎn)增加的、含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源的流入。(1)與收入相關(guān)的含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源很可能流入政府會計(jì)主體。

07:19

07:19預(yù)算管理領(lǐng)域應(yīng)用的工具方法是什么?:預(yù)算管理領(lǐng)域應(yīng)用的管理會計(jì)工具方法,一般包括滾動預(yù)算、零基預(yù)算、彈性預(yù)算、作業(yè)預(yù)算等。是指企業(yè)根據(jù)上一期預(yù)算執(zhí)行情況和新的預(yù)測結(jié)果,是指企業(yè)不以歷史期經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ),形成預(yù)算的預(yù)算編制方法,零基預(yù)算特別適用于不經(jīng)常發(fā)生的預(yù)算項(xiàng)目或預(yù)算編制基礎(chǔ)變化較大的預(yù)算項(xiàng)目,是指企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上。分別確定不同業(yè)務(wù)量及其相應(yīng)預(yù)算項(xiàng)目所消耗資源的預(yù)算編制方法。

07:25

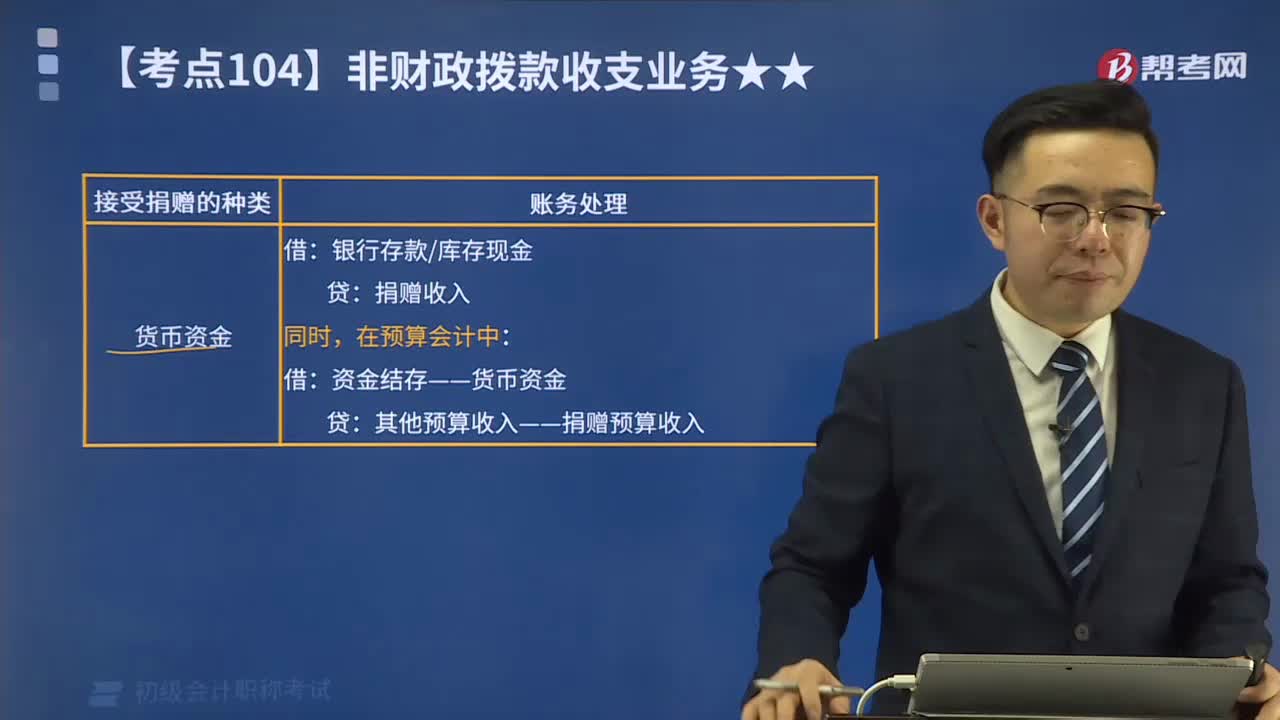

07:25捐贈(預(yù)算)收入和支出分別指什么?:捐贈(預(yù)算)收入和支出分別指什么?包括現(xiàn)金捐贈收入和非現(xiàn)金捐贈收入。捐贈預(yù)算收入指單位接受捐贈的現(xiàn)金資產(chǎn)。【例8-6】某事業(yè)單位部分事業(yè)收入采用財(cái)政專戶返還的方式管理。該單位收到應(yīng)上繳財(cái)政專戶的事業(yè)收入5 000 000元。該單位將上述款項(xiàng)上繳財(cái)政專戶。該單位收到從財(cái)政專戶返還的事業(yè)收入5 000 000元。向財(cái)政專戶上繳款項(xiàng)時,收到從財(cái)政專戶返還的事業(yè)收入時:

03:05

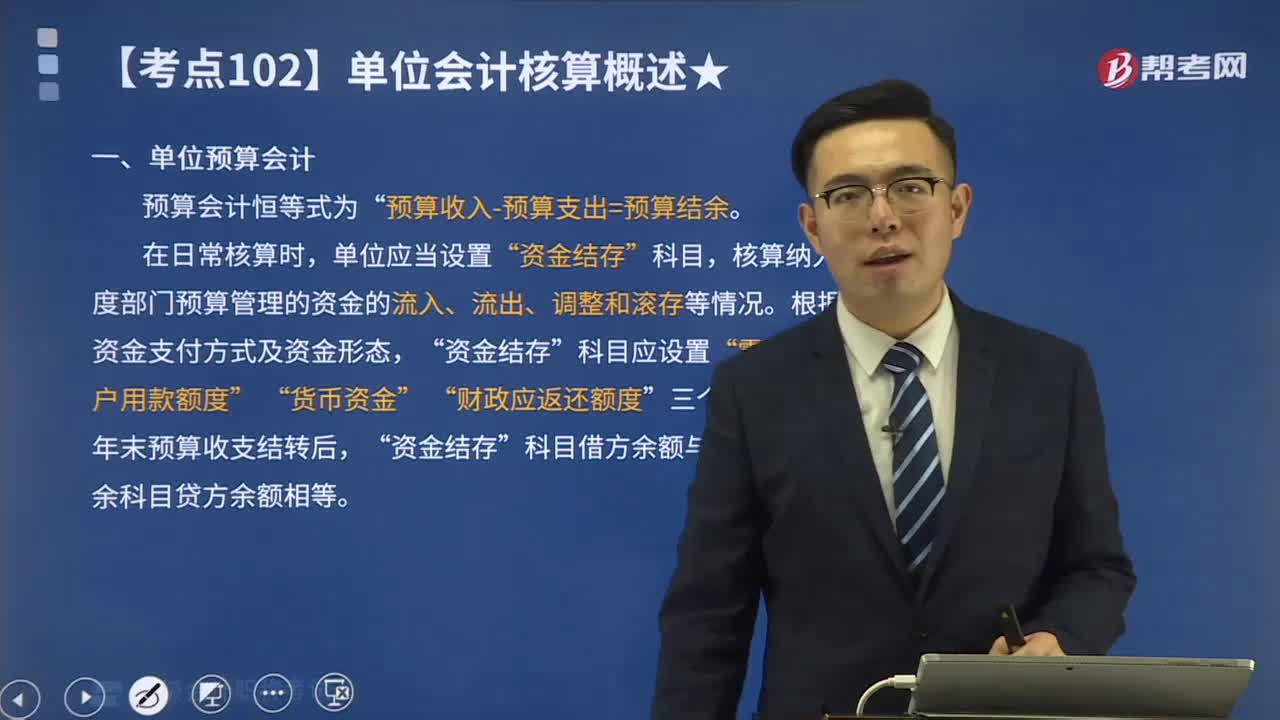

03:05什么是單位預(yù)算會計(jì)?:什么是單位預(yù)算會計(jì)?核算納入年度部門預(yù)算管理的資金的流入、流出、調(diào)整和滾存等情況。年末預(yù)算收支結(jié)轉(zhuǎn)后“科目借方余額與預(yù)算結(jié)轉(zhuǎn)結(jié)余科目貸方余額相等。單位預(yù)算會計(jì)亦稱事業(yè)虧政單位預(yù)算會計(jì),是核算和監(jiān)督各級事業(yè)行政單位預(yù)算執(zhí)行情況及其經(jīng)濟(jì)活動情況的一種專業(yè)會計(jì)。單位預(yù)算會計(jì)基本任務(wù)是”正確地執(zhí)行單位預(yù)算計(jì)劃、貫徹國家方針政策。

02:28

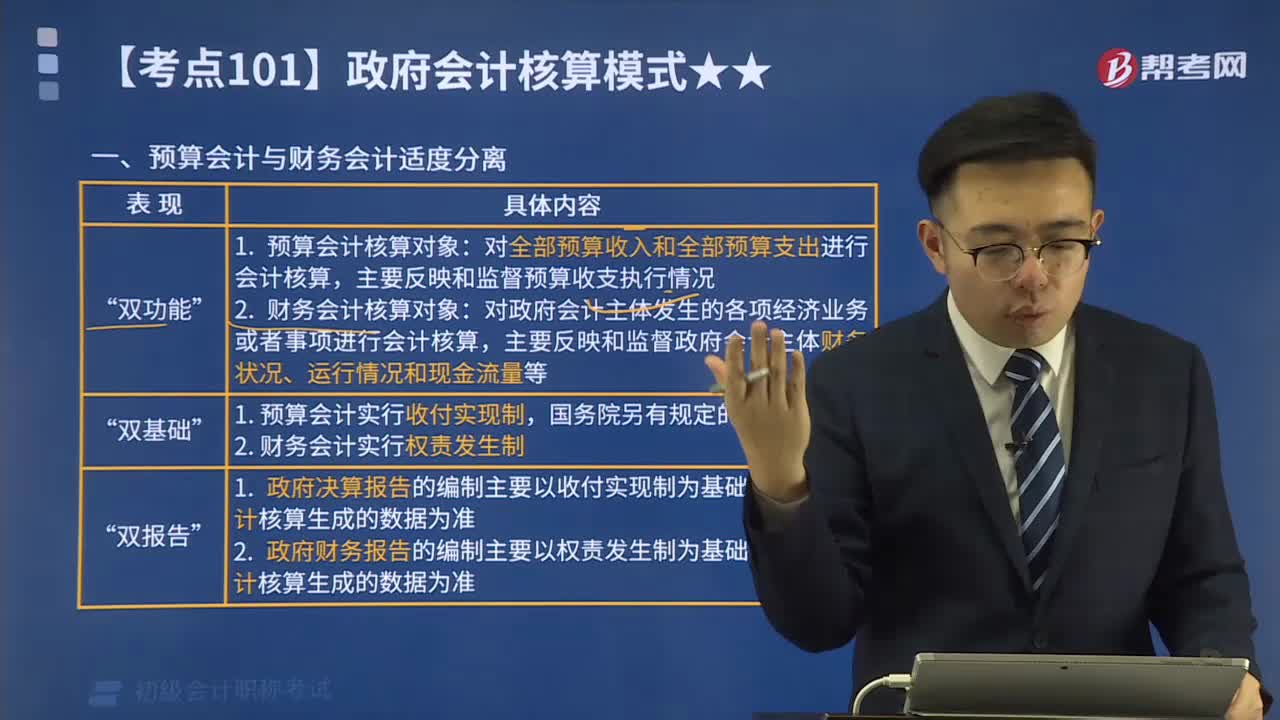

02:28預(yù)算會計(jì)與財(cái)務(wù)會計(jì)適度分離是什么?:政府會計(jì)核算體系中政府預(yù)算會計(jì)和財(cái)務(wù)會計(jì)適度分離,是指適度分離政府預(yù)算會計(jì)和財(cái)務(wù)會計(jì)功能,決算報(bào)告和財(cái)務(wù)報(bào)告功能,全面反映政府會計(jì)主體的預(yù)算執(zhí)行信息和財(cái)務(wù)信息,在同一會計(jì)核算系統(tǒng)中實(shí)現(xiàn)財(cái)務(wù)會計(jì)和預(yù)算會計(jì)雙重功能”通過預(yù)算會計(jì)核算形成決算報(bào)告“A.預(yù)算報(bào)告和財(cái)務(wù)報(bào)告“B.決算報(bào)告和財(cái)務(wù)報(bào)告”C.績效報(bào)告和預(yù)算報(bào)告,D.預(yù)算報(bào)告和決算報(bào)告“指的是決算報(bào)告和財(cái)務(wù)報(bào)告”

03:25

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進(jìn)行銷售商品的會計(jì)處理時,首先要考慮銷售商品收入是否符合收入確認(rèn)條件。企業(yè)應(yīng)確認(rèn)收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認(rèn)收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認(rèn)收入。主營業(yè)務(wù)收入(按照公允價值確認(rèn)):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

06:29

06:29民事訴訟的合議制度是指什么?:民事訴訟的合議制度指法合議制下由3名以上單數(shù)審判人員組成合議庭,其中審判人員包括審判員、陪審員(人民陪審員;獨(dú)任制下由1名審判員獨(dú)立地對案件進(jìn)行審理和裁判。由3名以上單數(shù)審判人員組成合議庭:由1名審判員獨(dú)立地對案件進(jìn)行審理和裁判,A、人民法院審理第二審民事案件,C、適用特別程序、督促程序、公示催告程序和簡易程序中的小額訴訟程序?qū)徖淼陌讣珼、公開審判包括審判過程公開和審判結(jié)果公開兩項(xiàng)內(nèi)容;

00:20

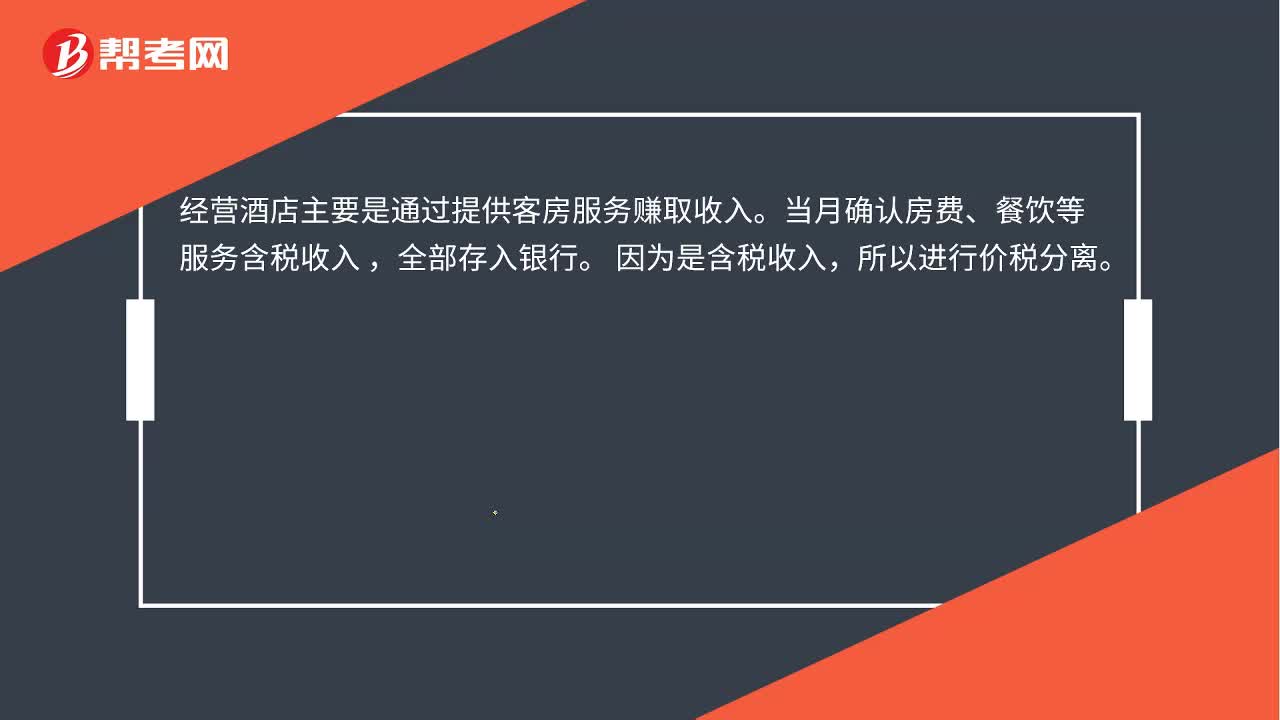

00:20酒店確認(rèn)營業(yè)收入金額如何計(jì)算?:酒店確認(rèn)營業(yè)收入金額如何計(jì)算?經(jīng)營酒店主要是通過提供客房服務(wù)賺取收入。當(dāng)月確認(rèn)房費(fèi)、餐飲等服務(wù)含稅收入,全部存入銀行。因?yàn)槭呛愂杖耄赃M(jìn)行價稅分離。

00:39

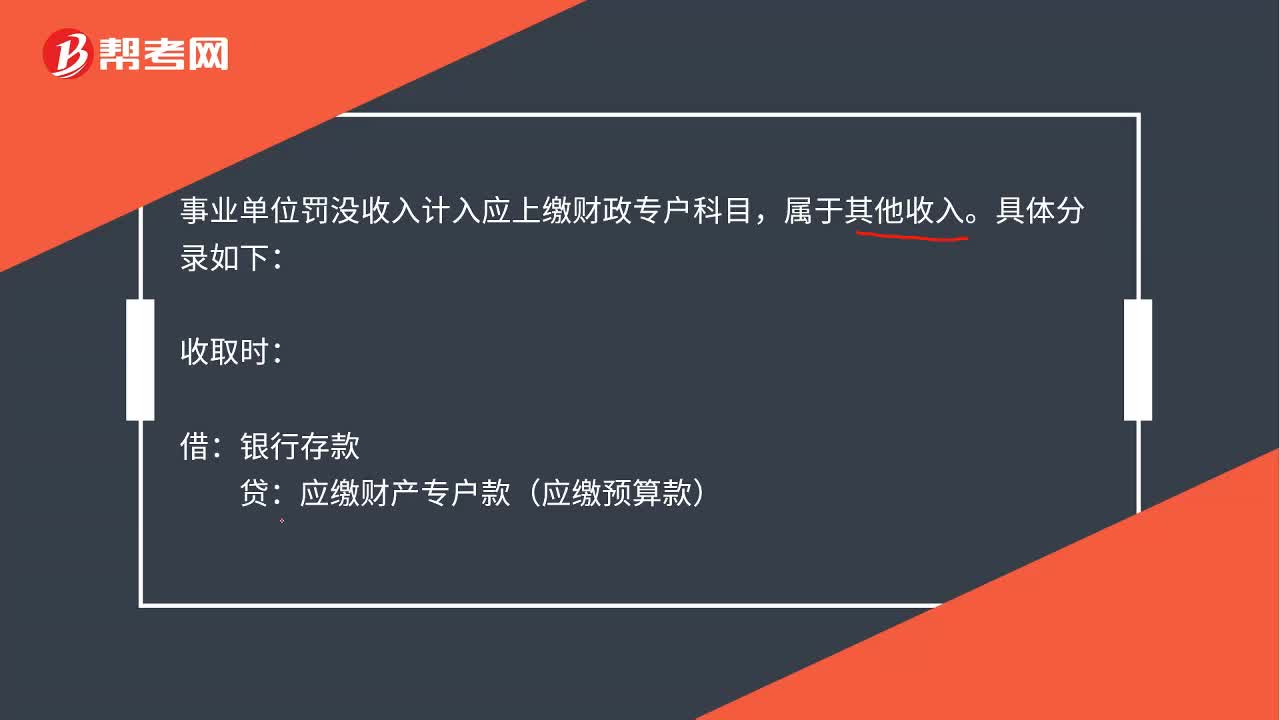

00:39罰沒收入會計(jì)分錄是什么?:罰沒收入會計(jì)分錄是什么?事業(yè)單位罰沒收入計(jì)入應(yīng)上繳財(cái)政專戶科目,屬于其他收入。具體分錄如下:收取時:貸:應(yīng)繳財(cái)產(chǎn)專戶款應(yīng)繳預(yù)算款:上繳專戶或人國庫時:借應(yīng)繳財(cái)政專戶款應(yīng)繳預(yù)算款貸銀行存款

00:27

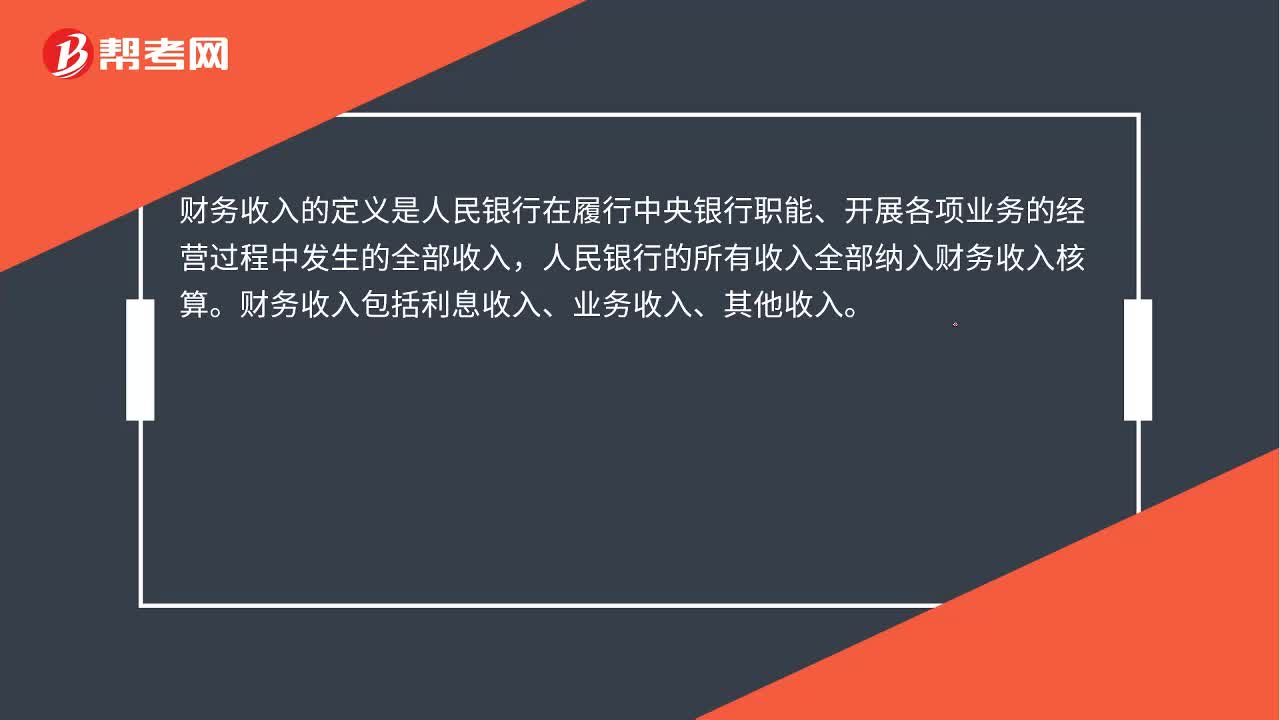

00:27財(cái)務(wù)收入是什么?:財(cái)務(wù)收入是什么?財(cái)務(wù)收入的定義是人民銀行在履行中央銀行職能、開展各項(xiàng)業(yè)務(wù)的經(jīng)營過程中發(fā)生的全部收入,人民銀行的所有收入全部納入財(cái)務(wù)收入核算。財(cái)務(wù)收入包括利息收入、業(yè)務(wù)收入、其他收入。

01:16

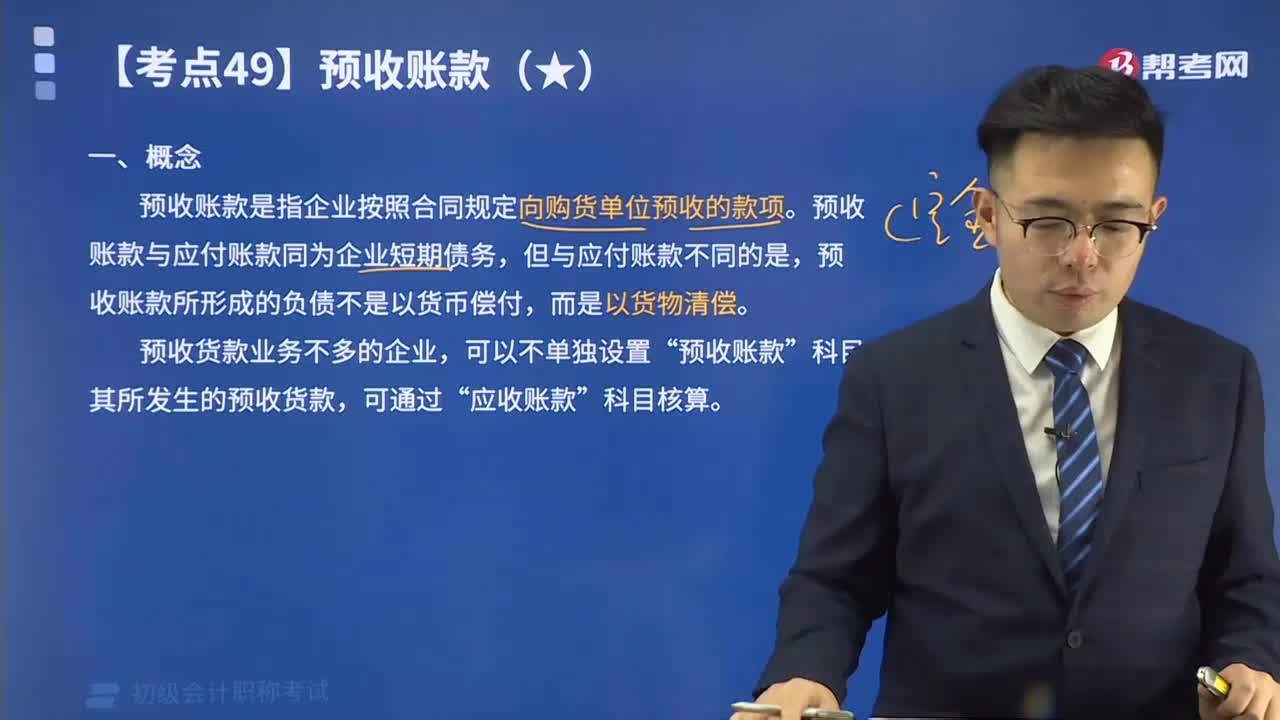

01:161分鐘快速記憶預(yù)收賬款是什么?:預(yù)收賬款是指企業(yè)按照合同規(guī)定向購貨單位預(yù)收的款項(xiàng)。預(yù)收賬款與應(yīng)付賬款同為企業(yè)短期債務(wù),但與應(yīng)付賬款不同的是,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物清償。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日