下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

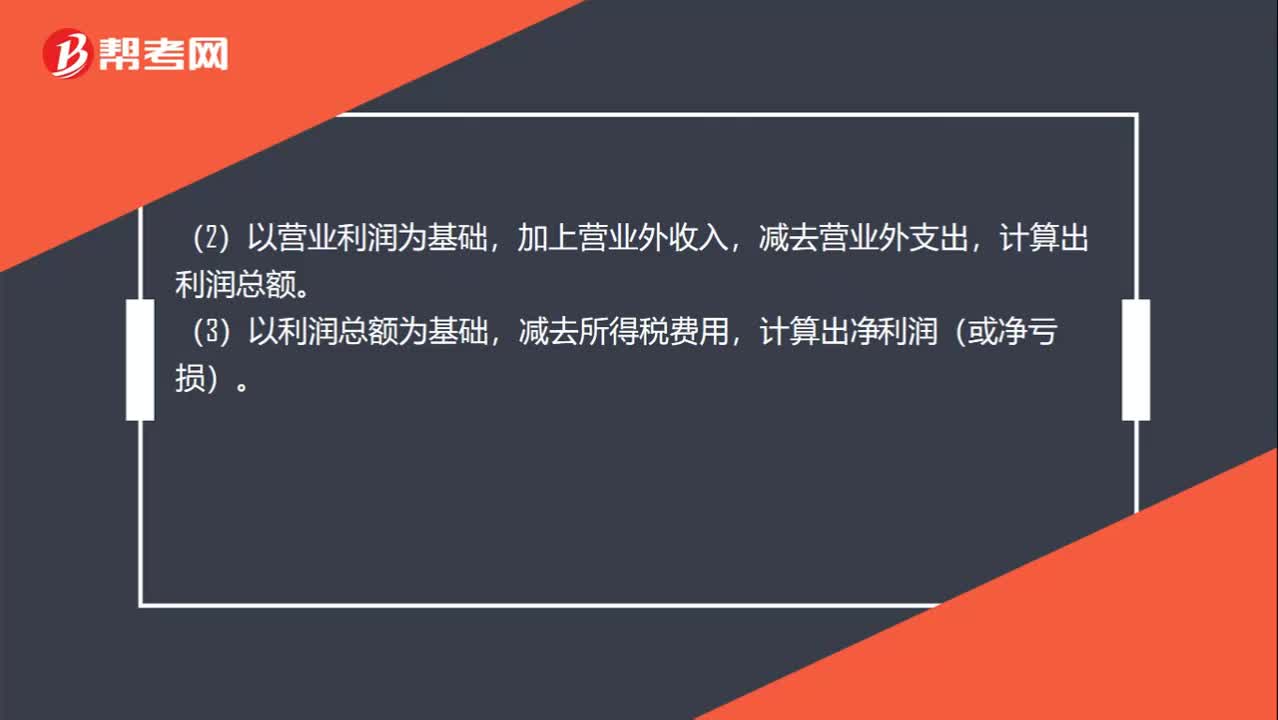

00:30銀行利潤表是什么?:銀行利潤表是什么?銀行利潤表是反映銀行在一定會計期間的經(jīng)營成果的報表。利潤表的列報應(yīng)當(dāng)充分反映銀行經(jīng)營業(yè)績的主要來源和構(gòu)成,有助于使用者判斷凈利潤的質(zhì)量及其風(fēng)險,有助于使用者預(yù)測凈利潤的持續(xù)性,從而做出正確的決策。

00:38

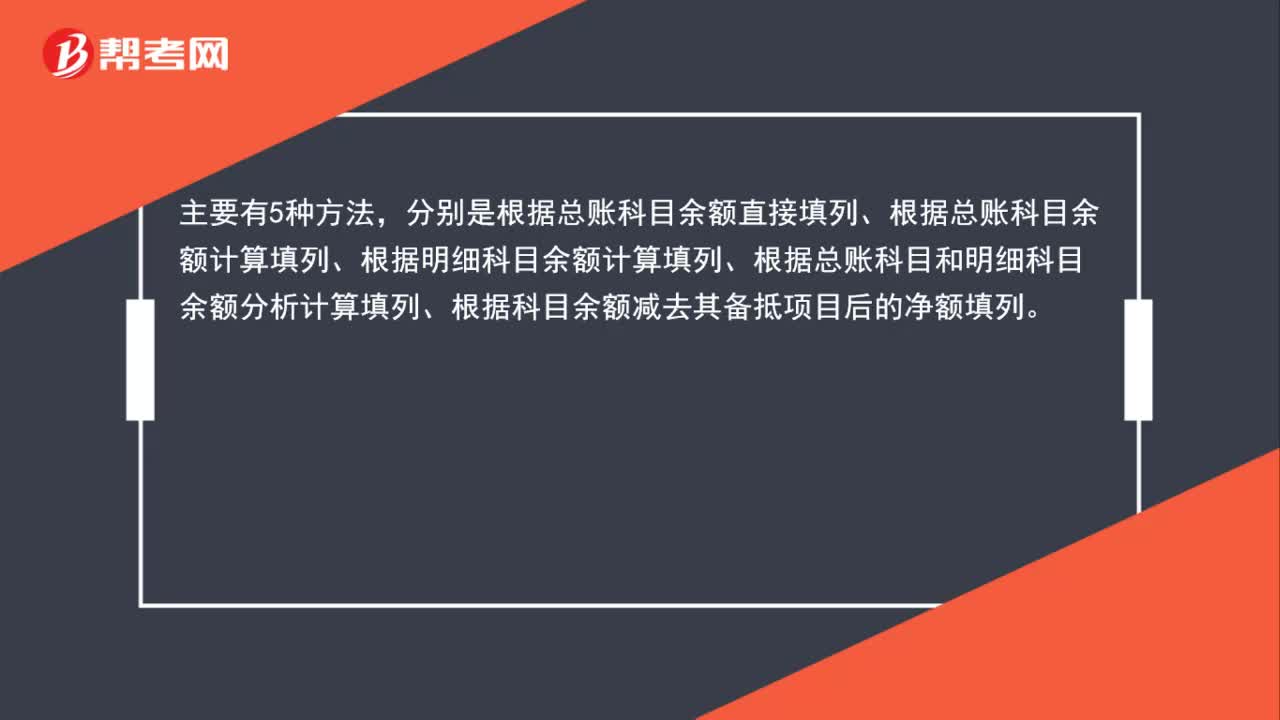

00:38資產(chǎn)負債表的編制方法是什么?:資產(chǎn)負債表的編制方法是什么?主要有5種方法,分別是根據(jù)總賬科目余額直接填列、根據(jù)總賬科目余額計算填列、根據(jù)明細科目余額計算填列、根據(jù)總賬科目和明細科目余額分析計算填列、根據(jù)科目余額減去其備抵項目后的凈額填列。

00:30

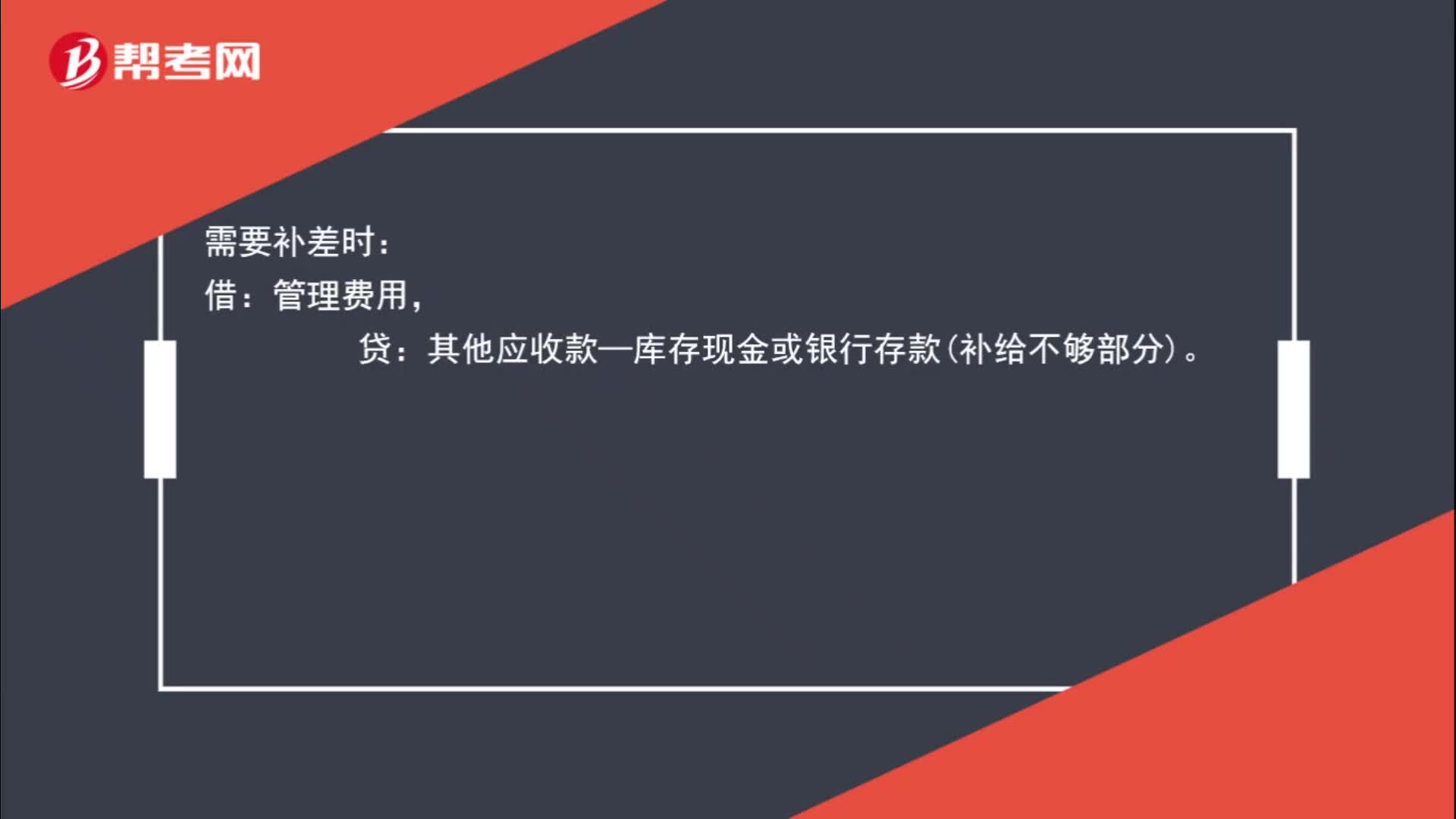

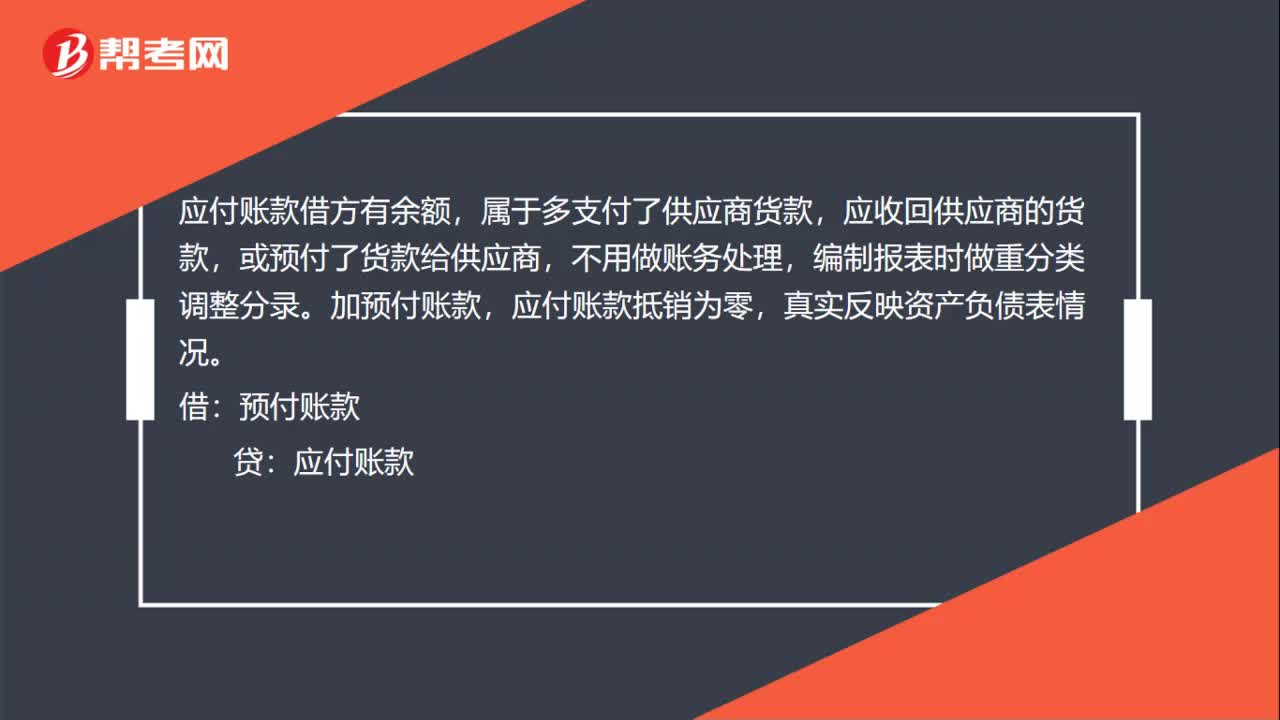

00:30如何消掉其他應(yīng)付貸款方余額?:如何消掉其他應(yīng)付貸款方余額?如果后期不還給法人就轉(zhuǎn)到實收資本,或者把其他應(yīng)收余額掛的法人和其他應(yīng)付核銷一下。

00:29

00:29股份制銀行是什么?:股份制銀行是什么?股份制銀行是商業(yè)銀行的一種,這是按照國家的公司法律條例,采用股份公司制形式建立起來的銀行,目前是我國銀行業(yè)乃至國民經(jīng)濟發(fā)展不可缺少的重要組成部分。

06:45

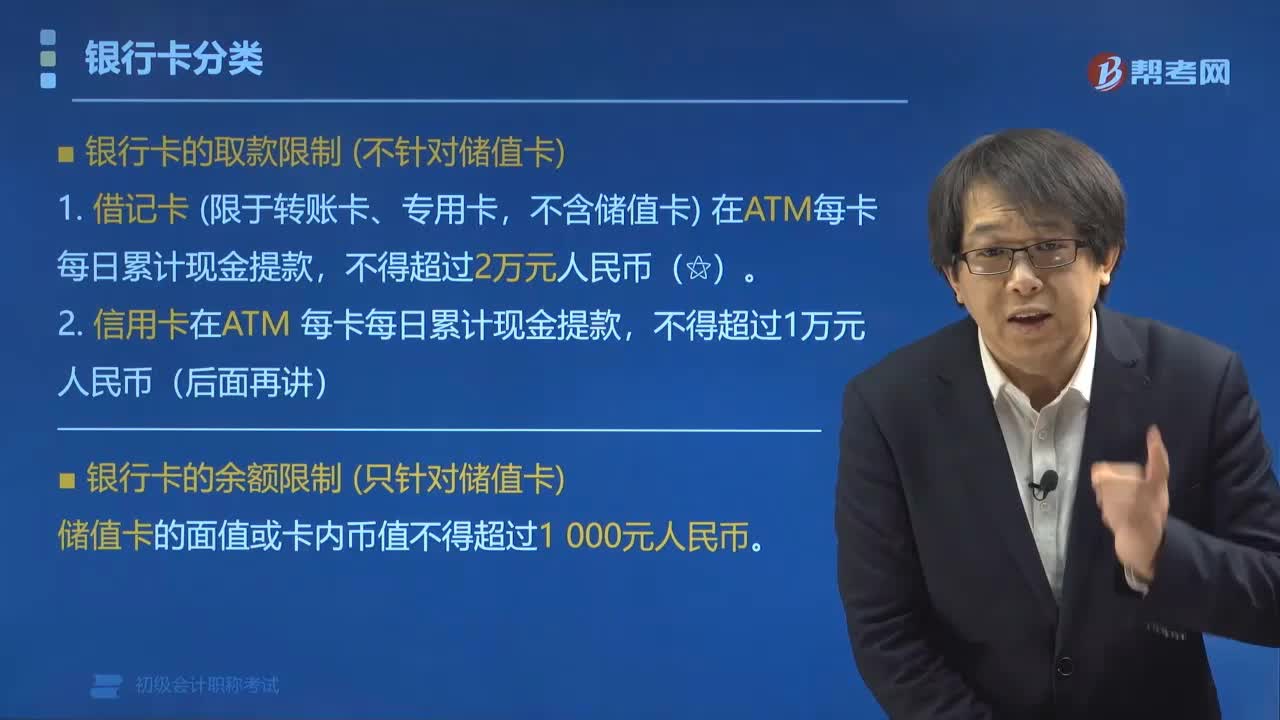

06:45銀行卡收單業(yè)務(wù)流程包括哪些環(huán)節(jié)?:銀行卡收單業(yè)務(wù)流程包括哪些環(huán)節(jié)?銀行卡收單業(yè)務(wù)流程的環(huán)節(jié)為事前、事中、事后。收單機構(gòu)與特約商戶簽訂銀行卡受理協(xié)議。持卡人在特約商戶處刷卡消費,特約商戶受理銀行卡,達成交易。3. 事后:收單機構(gòu)在規(guī)定期限內(nèi)為特約商戶提供資金結(jié)算,并從中扣取手續(xù)費。(1)三家機構(gòu):發(fā)卡機構(gòu)、清算機構(gòu)、收單機構(gòu)。(2)兩家用戶:持卡人、特約商戶。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報表,全面反映企業(yè)生產(chǎn)成本、成本計劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報表。是反映企業(yè)在報告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報表。(一)按成本項目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項目反映的產(chǎn)品生產(chǎn)成本表是按成本項目匯總反映企業(yè)在報告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計額的報表。

07:53

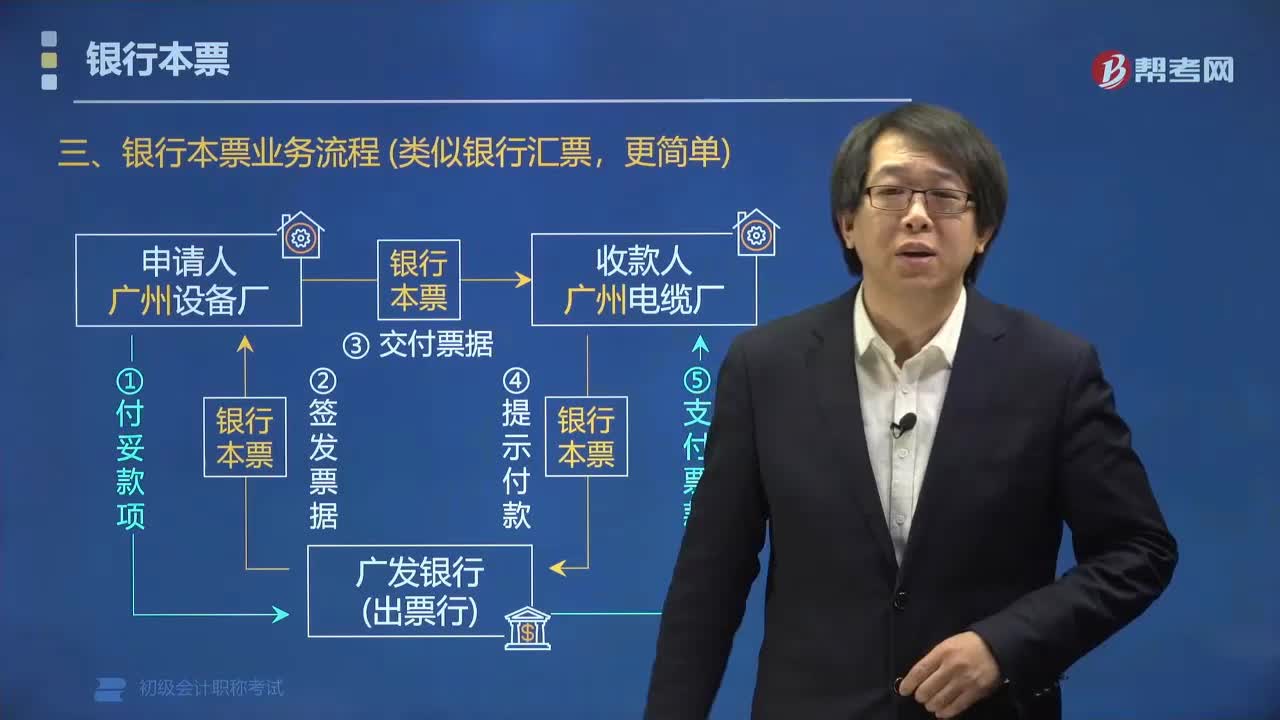

07:53銀行本票的業(yè)務(wù)流程包括哪些環(huán)節(jié)?:銀行人員核對無知誤后在本票上加蓋“簽發(fā)銀行本票給申請人。申請人應(yīng)將銀行本票交付給本票上記明的收款人,(2)持票人超過提示付款期限不獲付款的,在票據(jù)權(quán)利時效內(nèi)向出票銀行作出說明。可持銀行本票向出票銀行請求付款,銀行匯票和銀行本票的提示付款期限,(四)銀行本票的退款。申請人因銀行本票超過提示付款期限或其他原因要求退款時,對于現(xiàn)金銀行本票和未在本行開立存款賬戶的申請人。

01:45

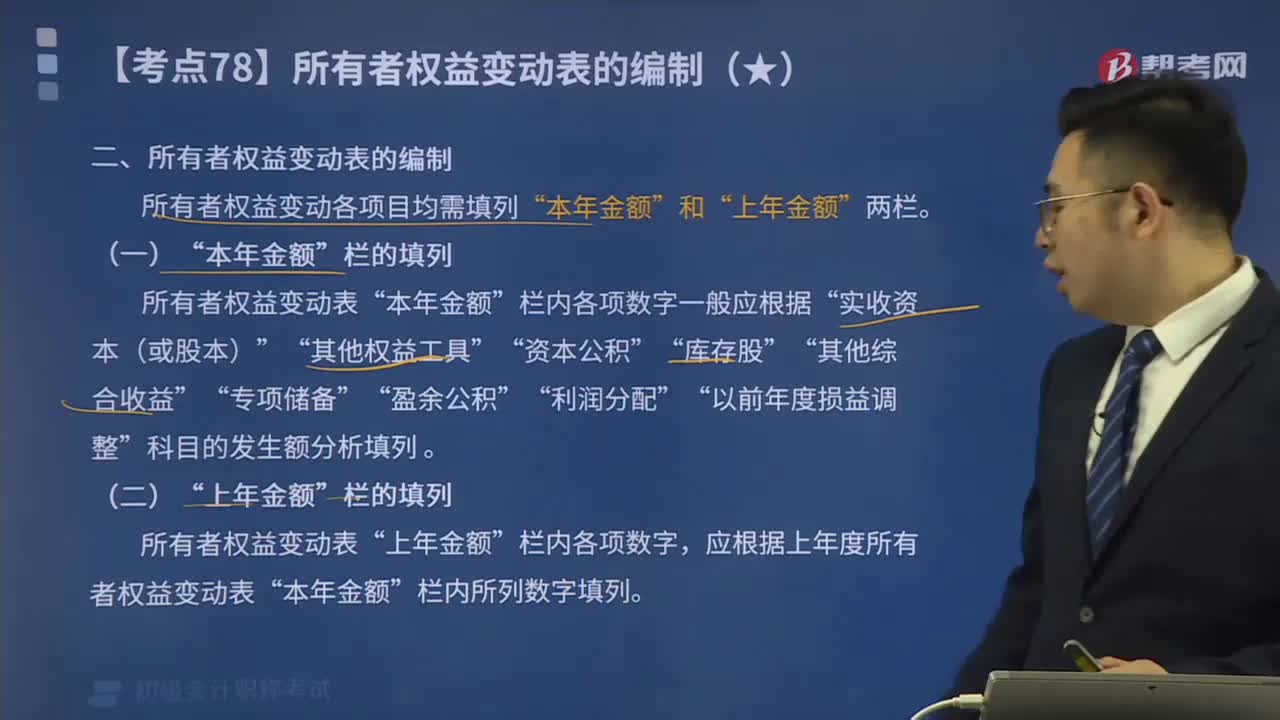

01:45帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?:帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計金額( )。

11:14

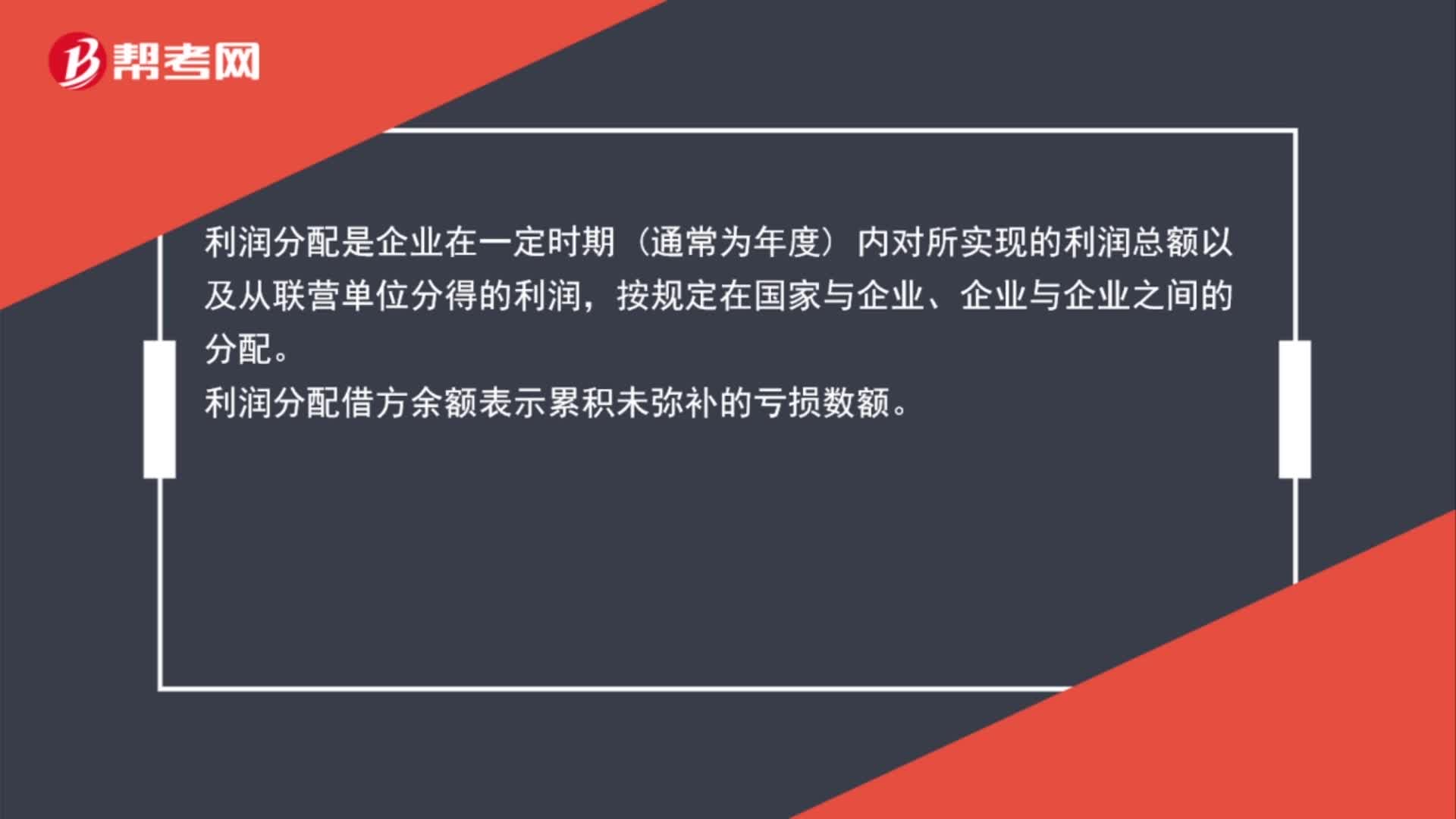

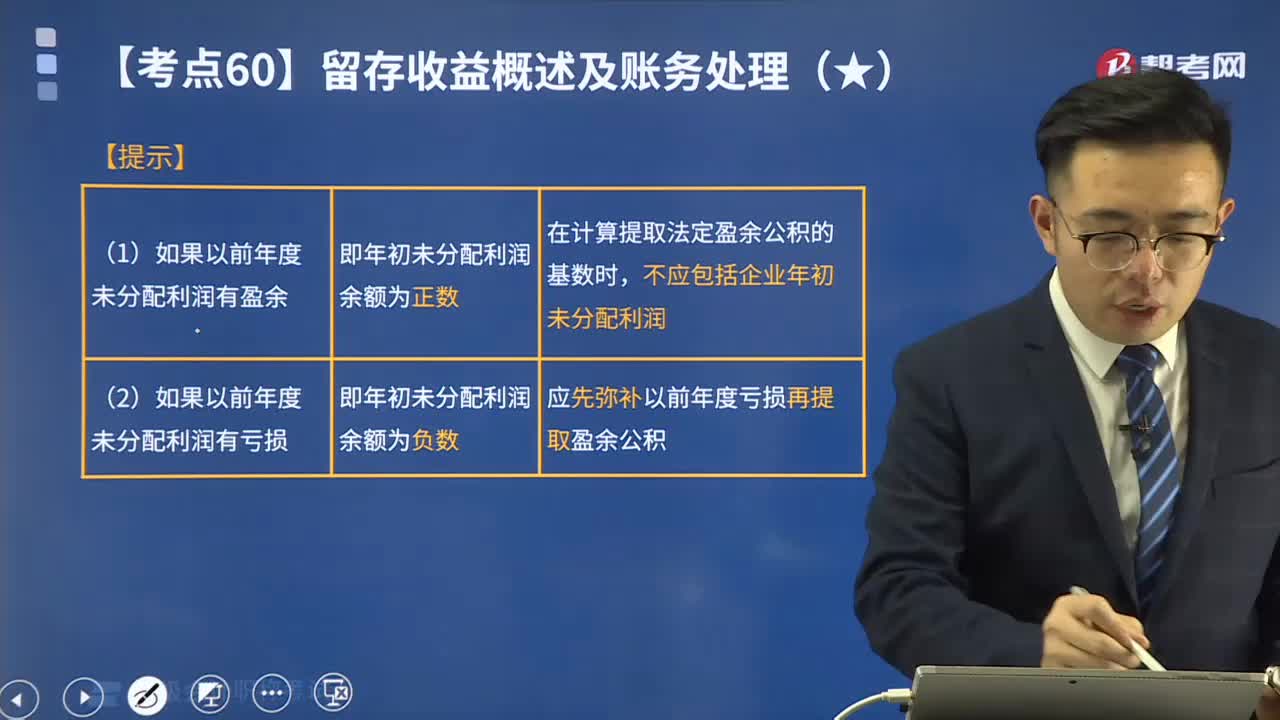

11:14一起來看看盈余公積根據(jù)不同的情況應(yīng)如何編制會計分錄?:一起來看看盈余公積根據(jù)不同的情況應(yīng)如何編制會計分錄?盈余公積是根據(jù)其用途不同分為公益金和一般盈余公積兩類。下同)的10%提取法定盈余公積。在計算法定盈余公積的基數(shù)時,盈余公積針對不同的交易事項對留存收益和所有者權(quán)益的影響:(一)提取盈余公積,乙股份有限公司按當(dāng)年凈利潤的10%提取法定盈余公積。本年提取法定盈余公積金額=5 000 000×10%=500 000(元)。

04:22

04:22民事訴訟的調(diào)解制度是怎么進行調(diào)解的?:民事訴訟的調(diào)解制度是怎么進行調(diào)解的?當(dāng)事人一方或者雙方堅持不愿調(diào)解的,適用特別程序、督促程序、公示催告程序(非訴程序)的案件、婚姻等身份關(guān)系確認案件,民事訴訟審判六項制度,(一)【可以調(diào)解】,法院審理民事案件。進行調(diào)解。當(dāng)事人一方或雙方堅持不愿調(diào)解的,民事案件可以調(diào)解,行政案件不可調(diào)解,(二)【應(yīng)該調(diào)解】。法院審理離婚案件。應(yīng)當(dāng)進行調(diào)解。

22:57

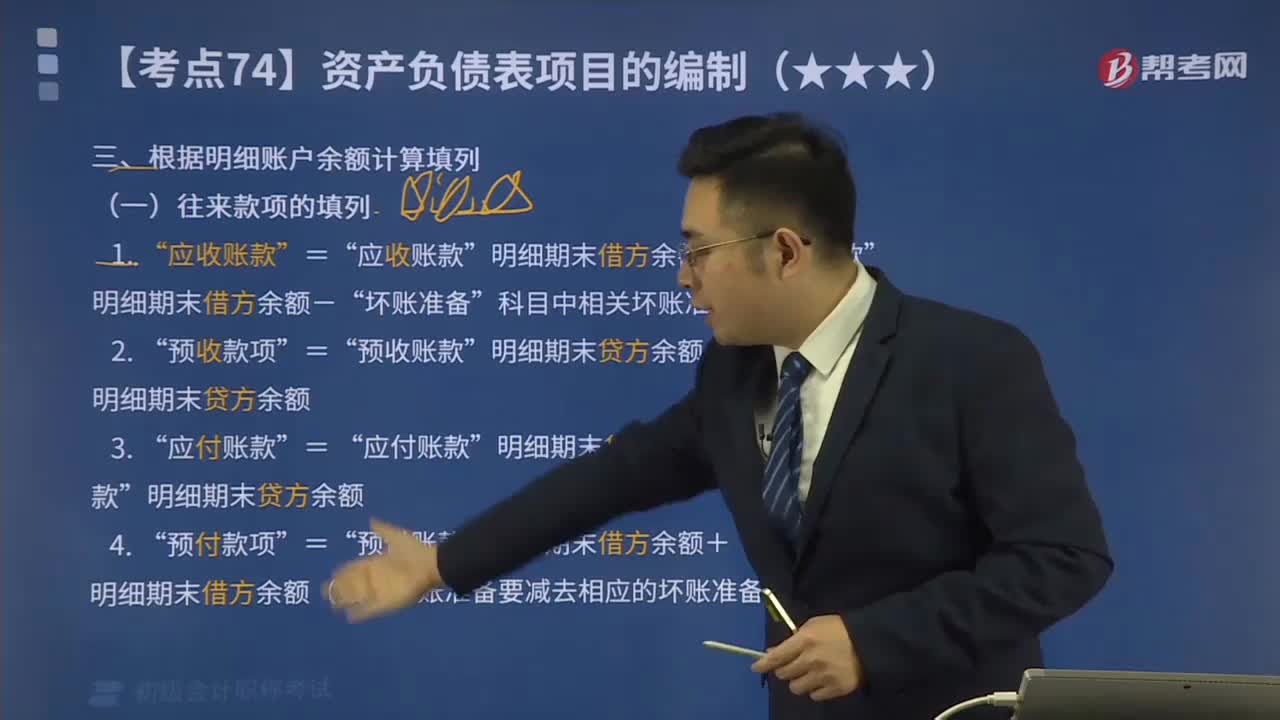

22:57帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?:帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?根據(jù)明細賬科目余額計算填列的有:兩個科目所屬的相關(guān)明細科目的期末貸方余額計算填列”兩個科目所屬的相關(guān)明細科目的期末借方余額計算填列“明細期末借方余額-”科目中相關(guān)壞賬準(zhǔn)備期末余額”明細期末貸方余額+”明細期末貸方余額”明細期末借方余額+,明細期末借方余額(如有壞賬準(zhǔn)備要減去相應(yīng)的壞賬準(zhǔn)備)。項目期末余額應(yīng)列報的金額為( )萬元”

05:14

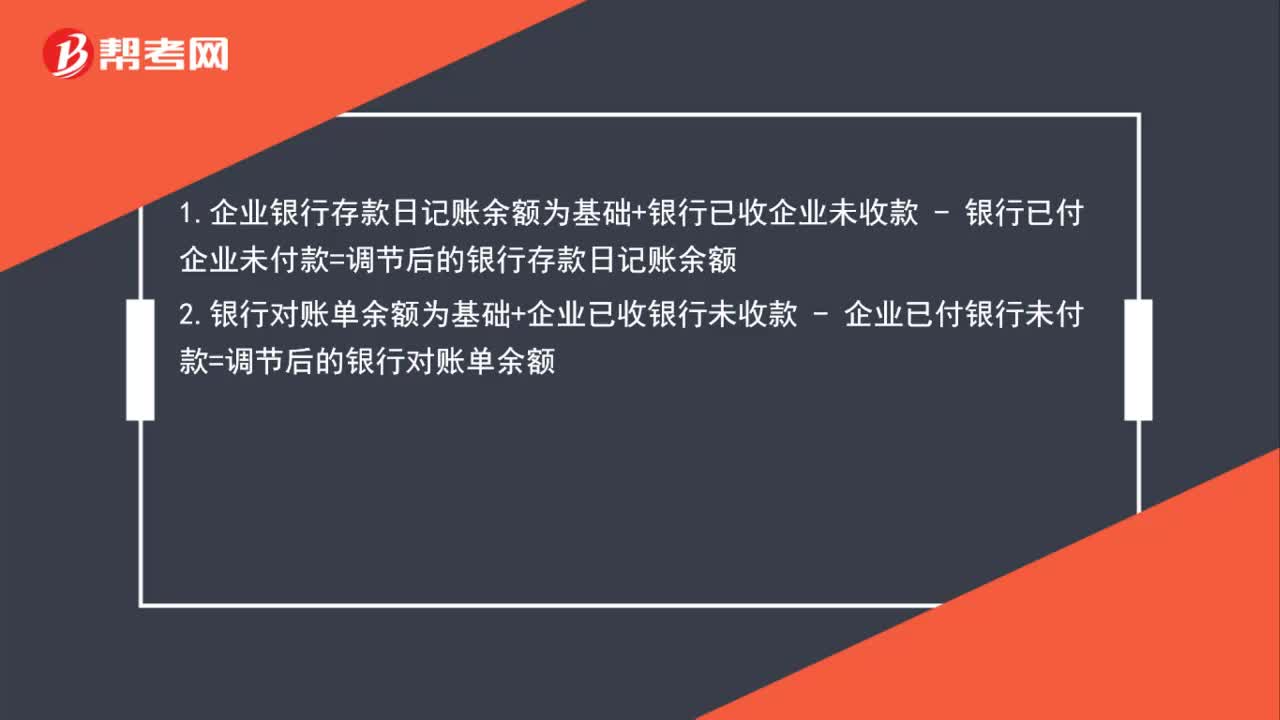

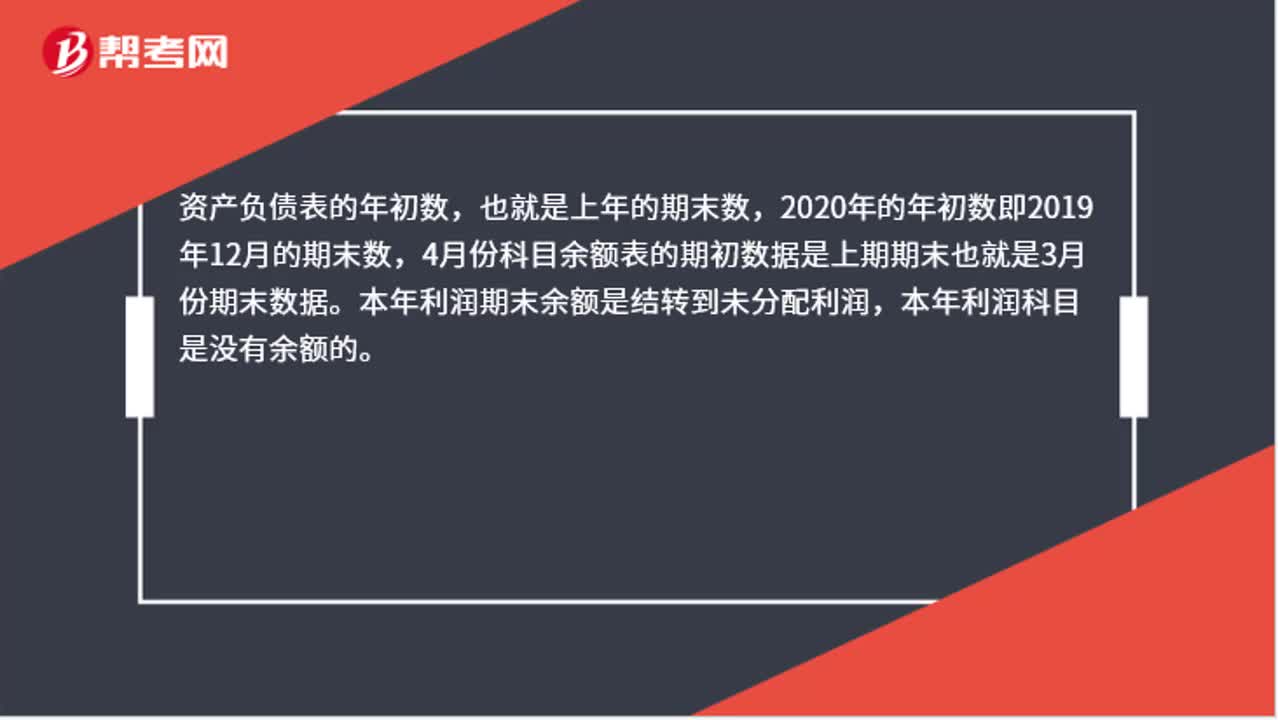

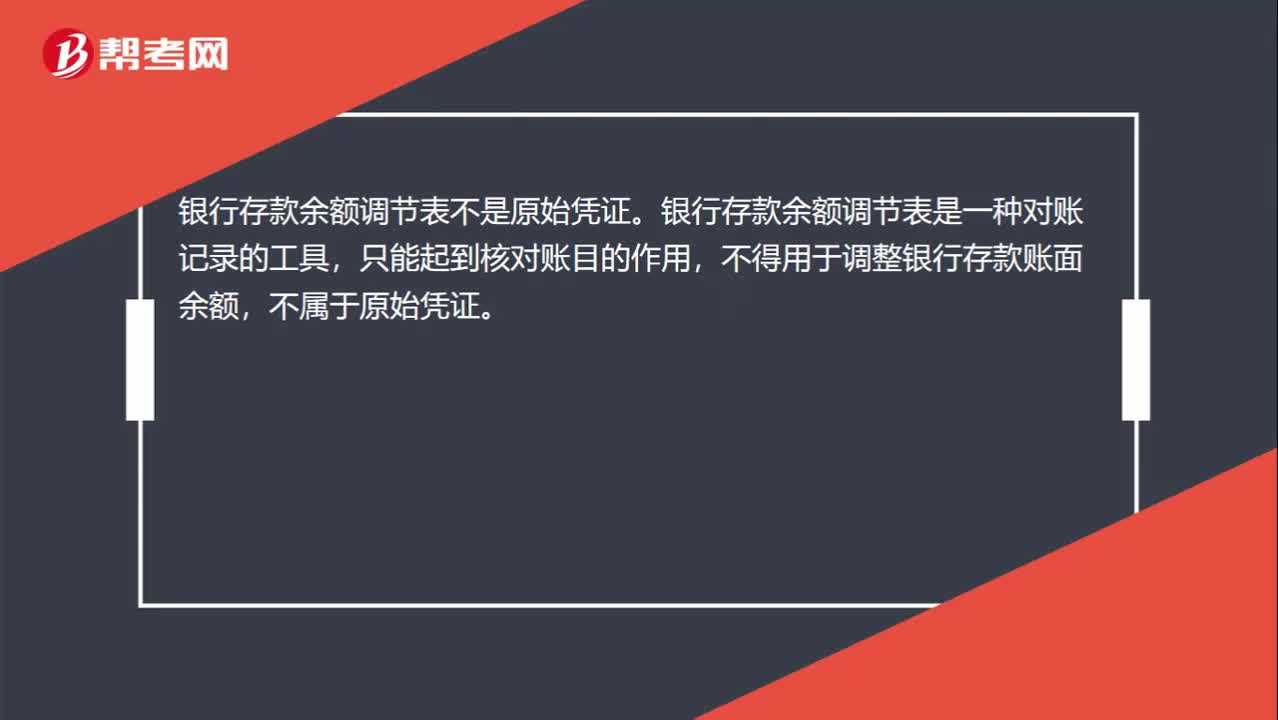

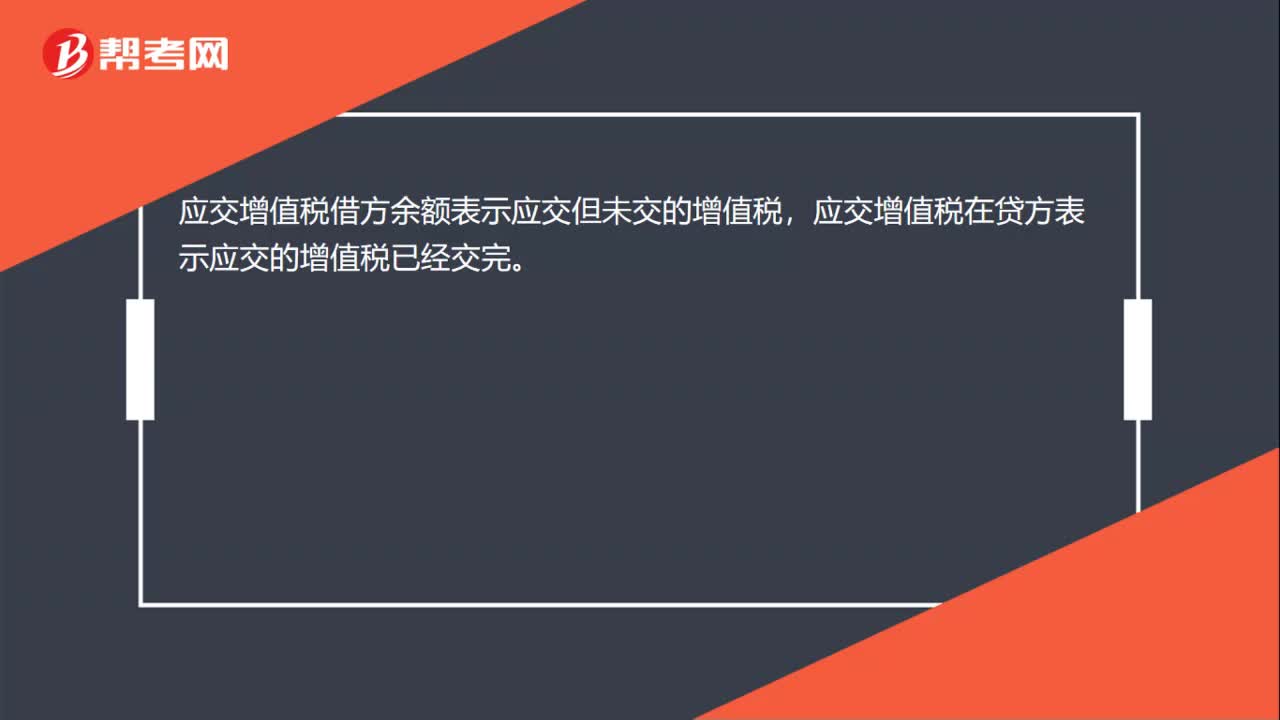

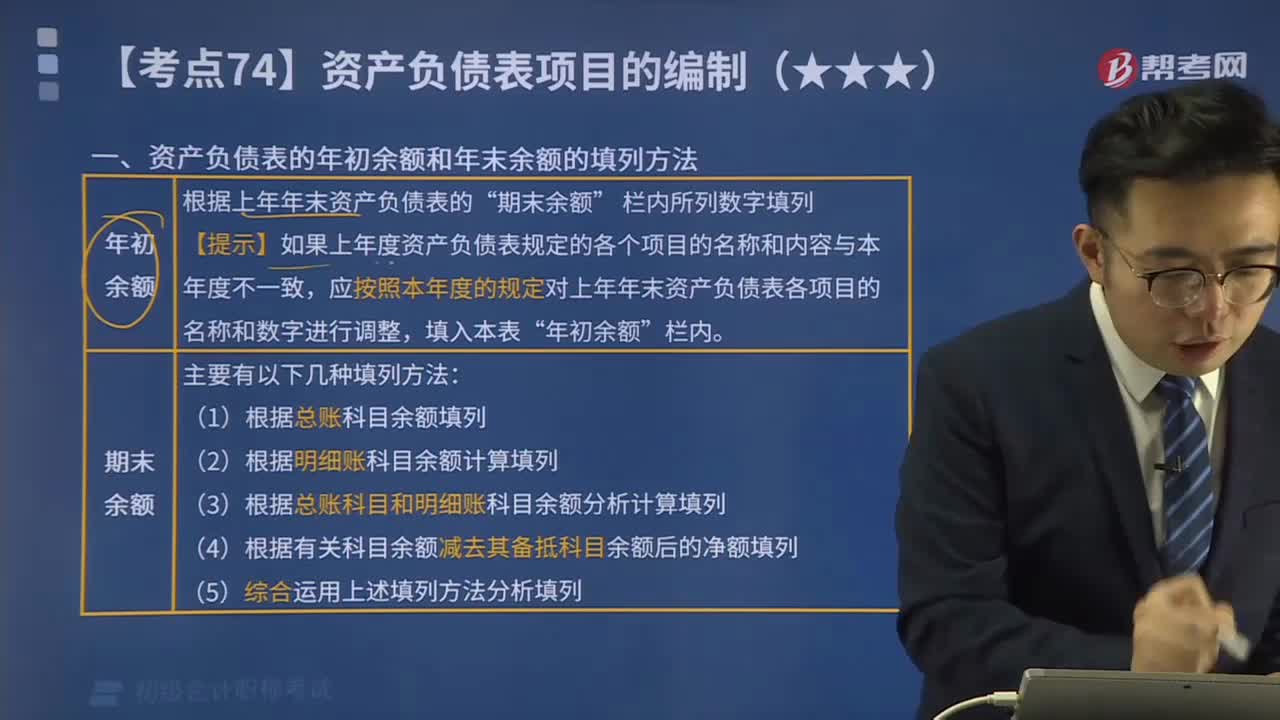

05:14快速了解資產(chǎn)負債表的年初余額和年末余額的填列方法是什么?:快速了解資產(chǎn)負債表的年初余額和年末余額的填列方法是什么?資產(chǎn)負債表各項目均需填列“應(yīng)對上年年末資產(chǎn)負債表各項目的名稱和數(shù)字按本年度的規(guī)定進行調(diào)整。1.根據(jù)總賬余額直接填列“各總賬科目的余額直接填列”2.根據(jù)幾個總賬科目的期末余額計算填列“三個總賬科目的期末余額的合計數(shù)填列“3.根據(jù)明細賬科目余額計算填列,應(yīng)收賬款“科目中有關(guān)應(yīng)收賬款計提的壞賬準(zhǔn)備余額后的金額填列”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日