下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

10:54

10:54一般保證的內容是什么?:一般保證是指當事人在保證合同中約定,債務人不能履行債務時,債務人不能履行債務時,由保證人承擔保證責任的保證。(2)連帶責任保證(保證人與主債務人之間連帶):是指保證人與債權人在保證合同中約定,由保證人對債務承擔連帶責任的保證。(3)一般保證的保證人享有先訴抗辯權,連帶責任保證的保證人則不享有先訴抗辯權。對債權人可拒絕承擔保證責任,致使債權人要求其履行債務發(fā)生困難的。

05:48

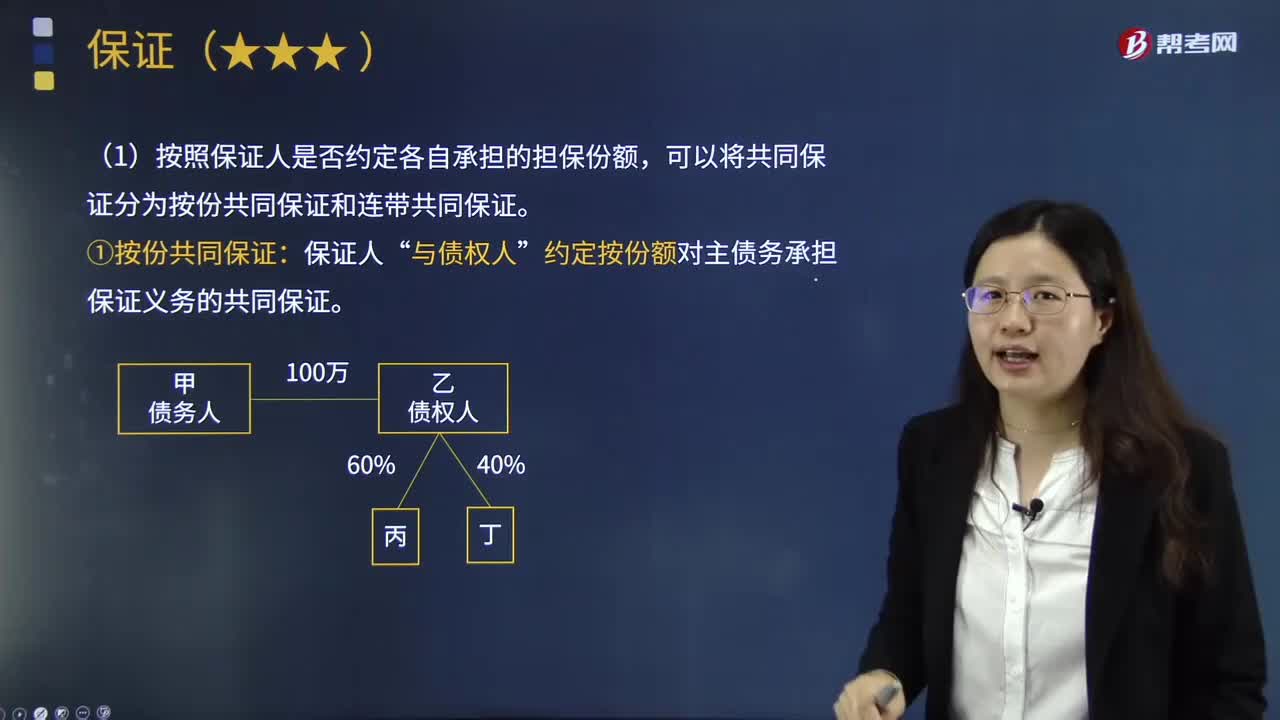

05:48單獨保證和共同保證的內容分別是什么?:保證人為一人的為單獨保證。共同保證是指數人共同擔保同一債務人的同一債務履行而為的保證。共同保證的特點在于保證人不是一人而是二人以上。單獨保證是指只有一個保證人擔保同一債權的保證。共同保證是指數個保證人擔保同一債權的保證。按照保證人是否約定各自承擔的擔保份額,約定按份額對主債務承擔保證義務的共同保證。①連帶共同保證是各保證人約定均對全部主債務承擔保證義務或“

11:18

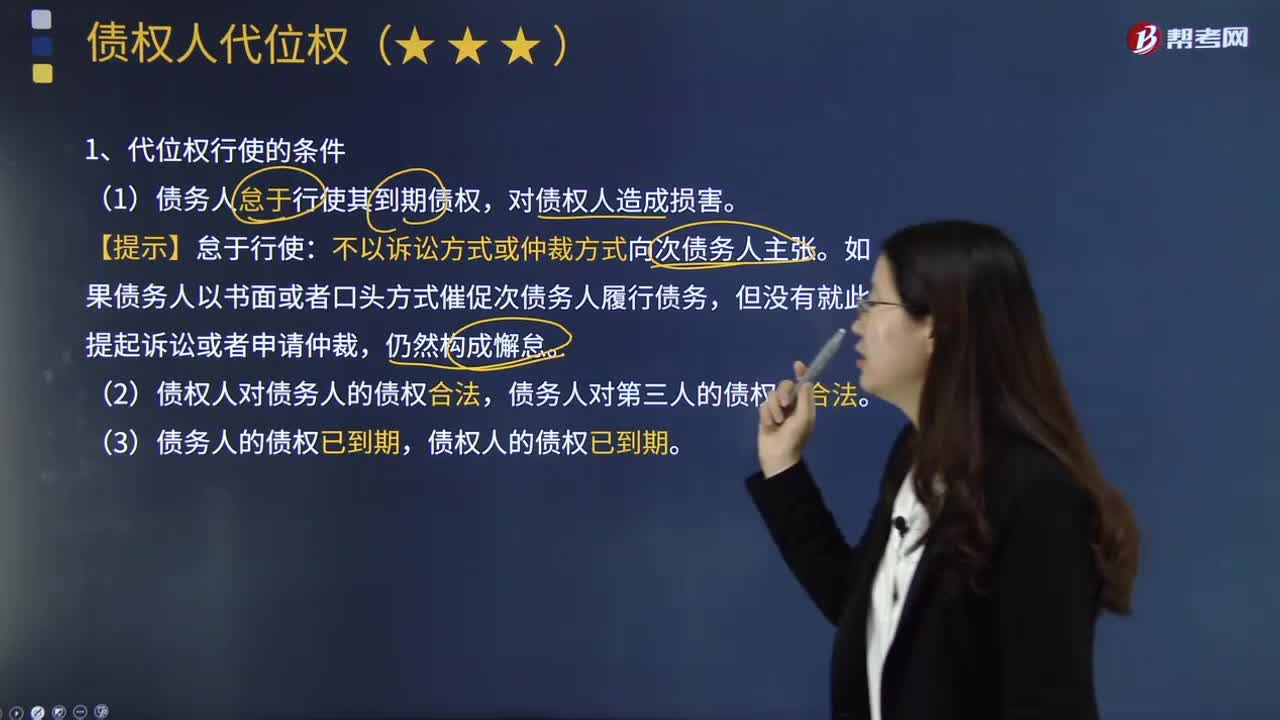

11:18代位權行使的條件及效力的內容是什么?:(1)債務人怠于行使其到期債權。(2)債權人對債務人的債權合法。債務人對第三人的債權也合法,(4)債務人的債權不是專屬于債務人自身的債權:對債權人的債權和債務人的債權均發(fā)生訴訟時效中斷的效力;②債權人行使代位權不得超出債務人的權利范圍,同時A又怠于行使對C的到期合法債權。乙欲就甲對他人享有的債權提起代位權訴訟,甲不可以代位行使的債權有()如果債務人對第三人的債權未到期的債權人不能行使代位權

12:04

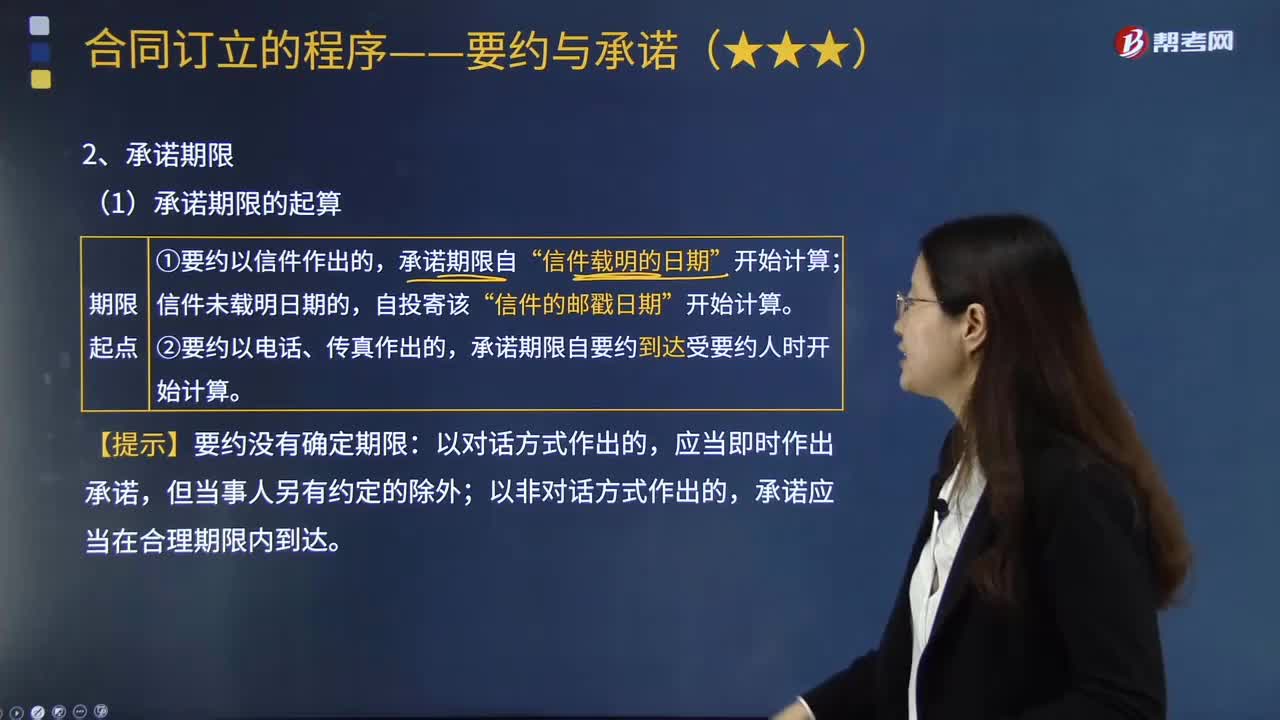

12:04承諾的具體內容是什么?:承諾應當以通知的方式向要約人作出,承諾期限自要約到達受要約人時開始計算,受要約人超過承諾期限發(fā)出承諾的:受要約人在承諾期限內發(fā)出承諾,除要約人及時通知受要約人因承諾超過期限不接受該承諾以外。承諾自通知到達要約人時生效。通知應當在承諾通知到達要約人之前或與承諾通知同時到達要約人。B.受要約人在承諾期內發(fā)出承諾“承諾通知到達要約人時已超過承諾期限:

06:49

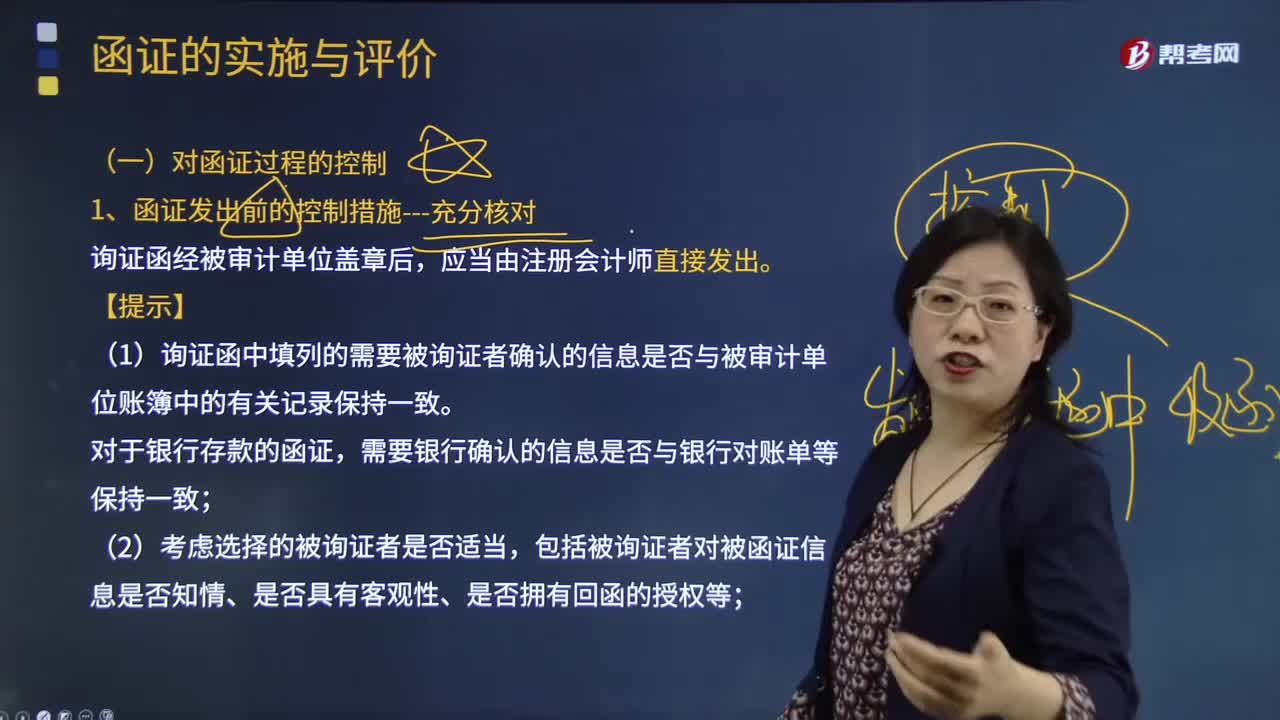

06:49怎樣對函證過程進行控制?:(1)詢證函中填列的需要被詢證者確認的信息是否與被審計單位賬簿中的有關記錄保持一致。(3)是否已在詢證函中正確填列被詢證者直接向注冊會計師回函的地址。(4)是否已將被詢證者的名稱、地址與被審計單位有關記錄進行核對:③將被詢證者的名稱和地址信息與被審計單位持有的相關合同等文件核對。可以將被詢證者的名稱、地址與被審計單位收到或開具的增值稅專用發(fā)票中的對方單位名稱、地址進行核對。

06:18

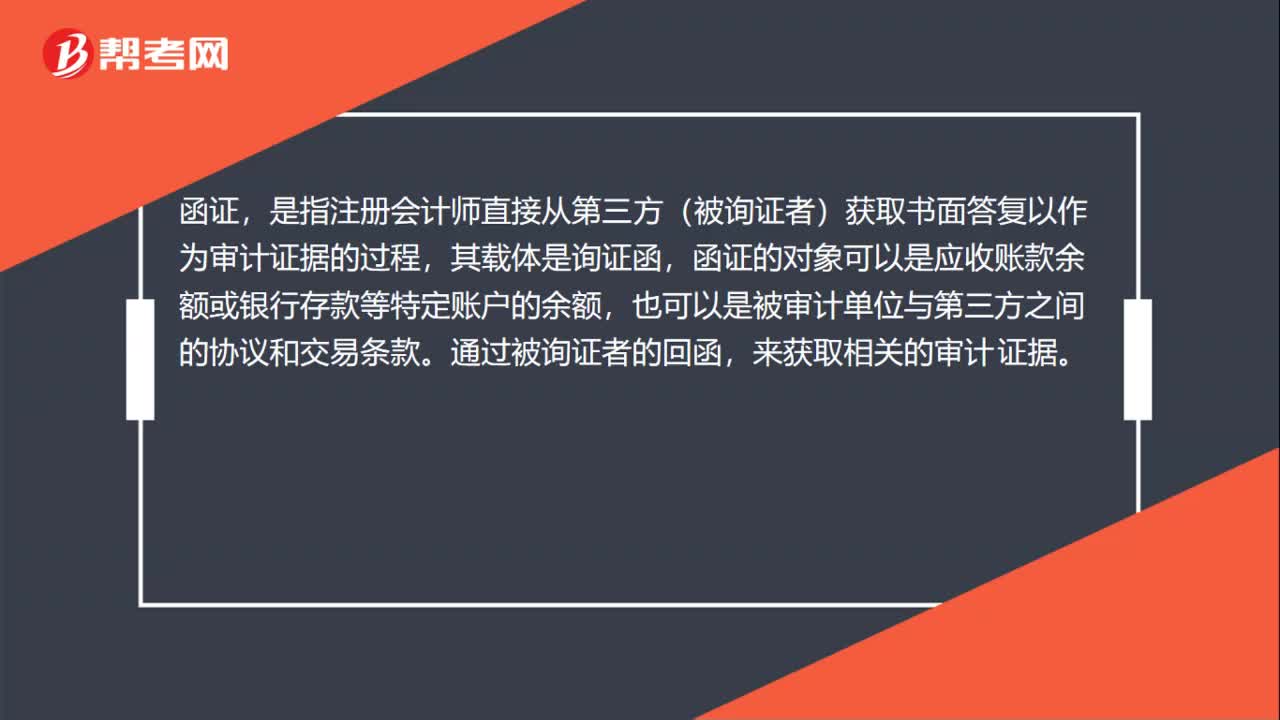

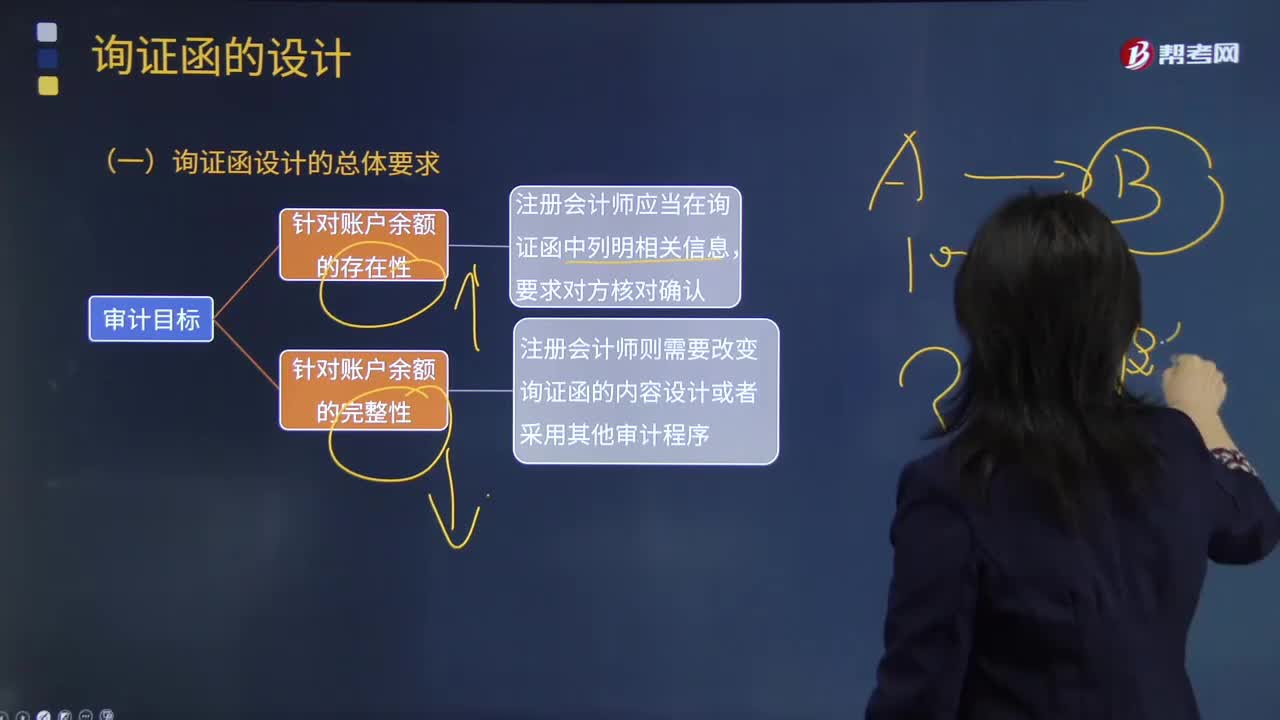

06:18詢證函的設計內容包含哪些方面?:查詢是審計人員對有關人員進行書面或口頭詢問以獲取審計證據的方法。函證是指審計人員為印證被審計單位會計記錄所載事項而向第三者發(fā)函詢證的一種方法。注冊會計師應當向對所詢證信息知情的第三方發(fā)送詢證函:注冊會計師應當要求被詢證者在所有情況下必須回函:確認詢證函所列示信息是否正確,在詢證函中列明擬函證的賬戶余額或其他信息,要求被詢證者確認所函證的款項是否正確。

04:01

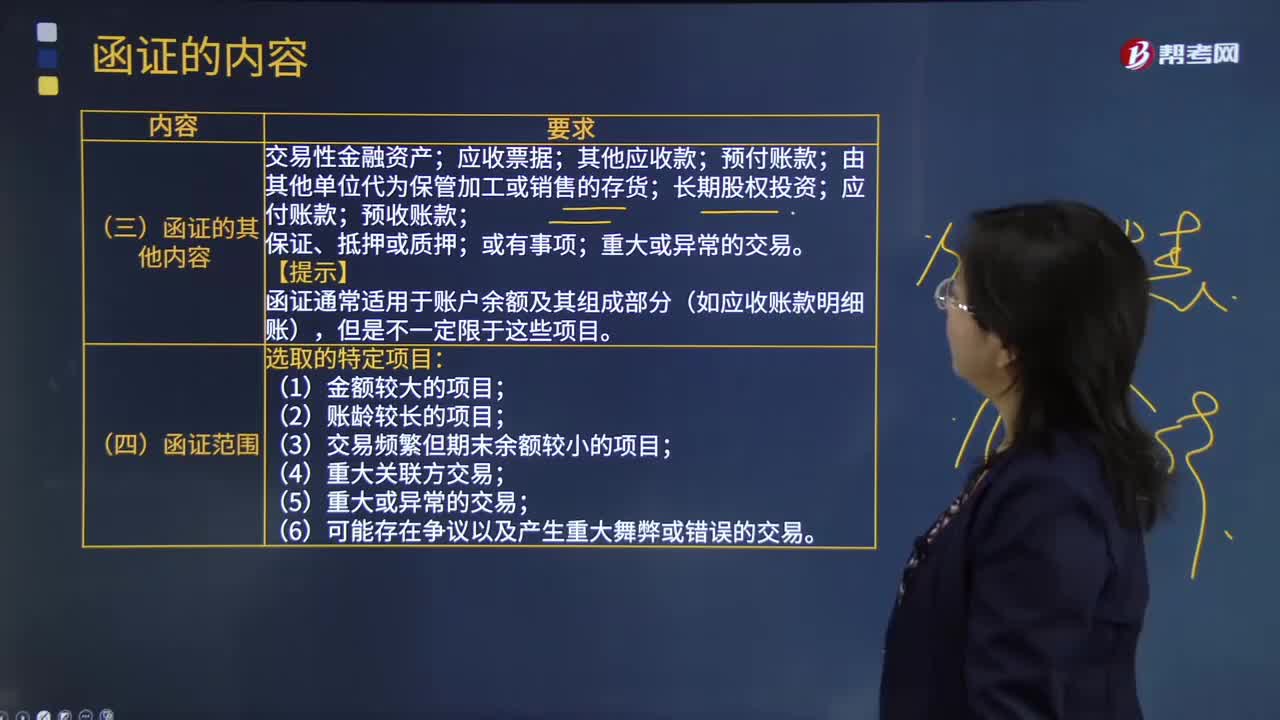

04:01什么是函證的其他內容、范圍和時間?:什么是函證的其他內容、范圍和時間?應收票據;預付賬款;應付賬款;預收賬款;函證通常適用于賬戶余額及其組成部分(如應收賬款明細賬):(1)金額較大的項目;(3)交易頻繁但期末余額較小的項目。(4)重大關聯(lián)方交易,(6)可能存在爭議以及產生重大舞弊或錯誤的交易,(1)注冊會計師通常以資產負債表日為截止日。在資產負債表日后適當時間內實施函證注冊會計師可選擇資產負債表日前適當日期為截止日實施函證

02:31

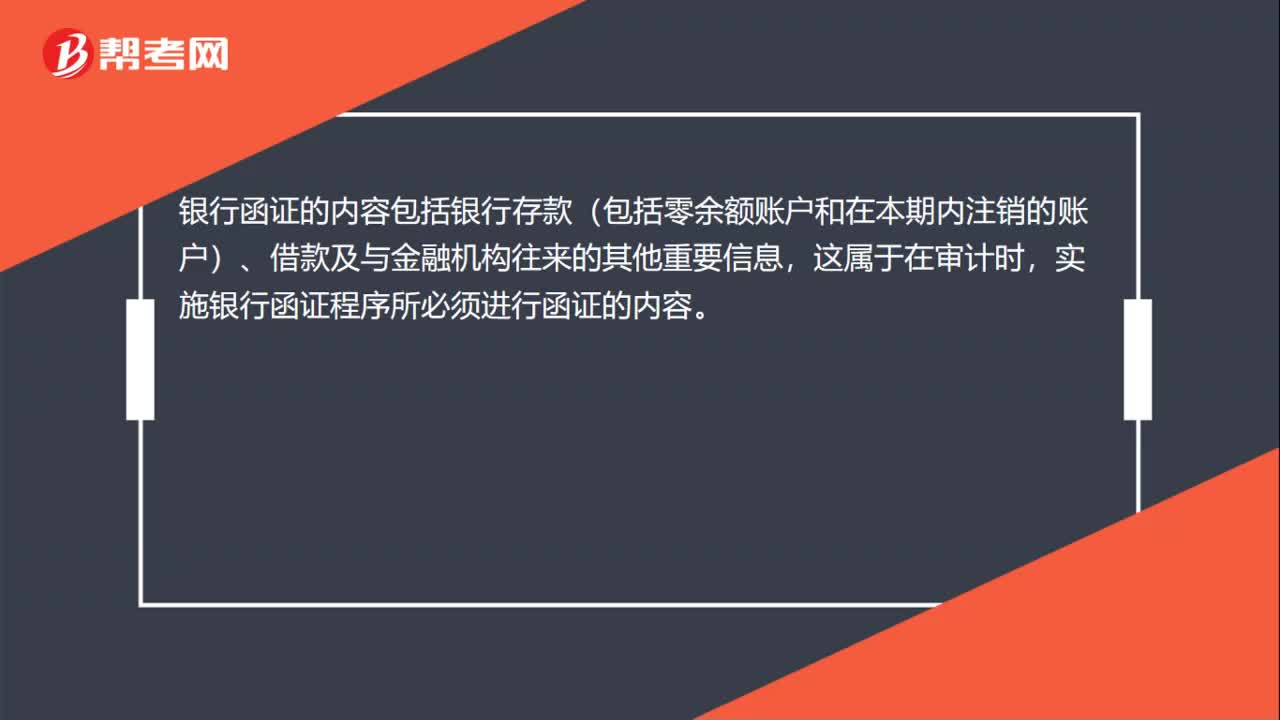

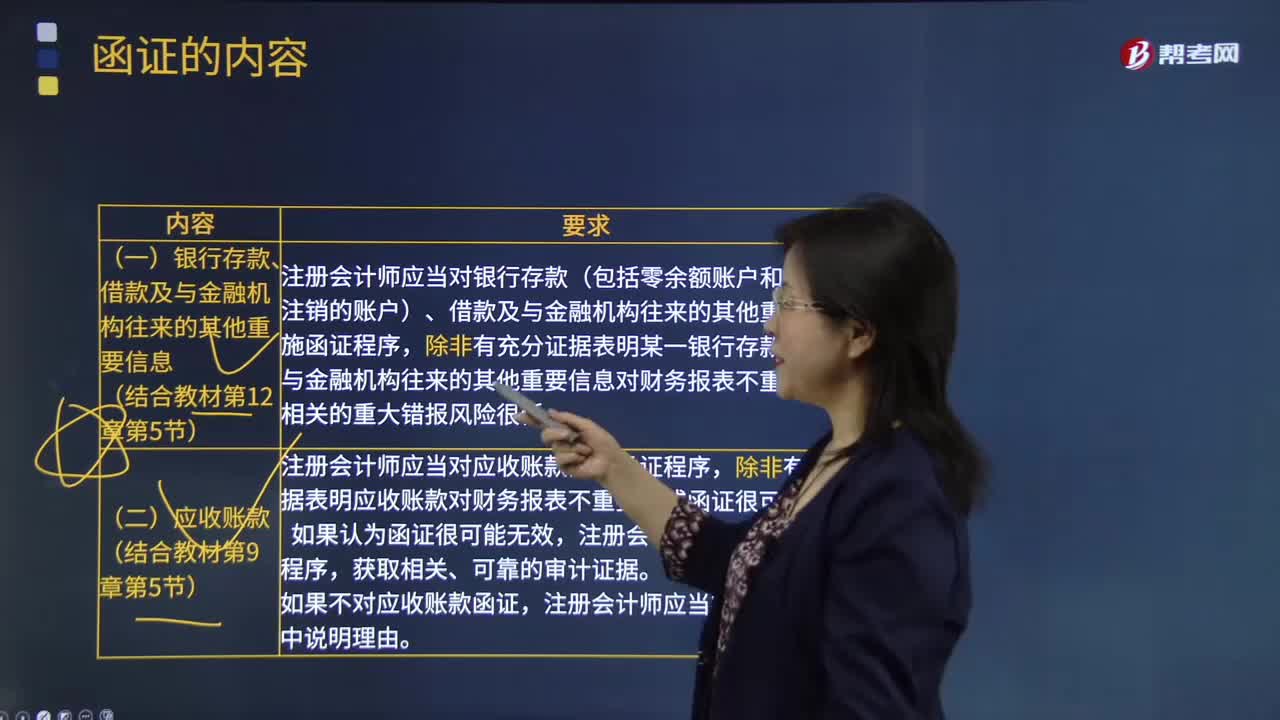

02:31函證的具體內容是什么?:函證是指注冊會計師為了獲取影響財務報表或相關披露認定的項目的信息,例如對應收賬款余額或銀行存款的函證。(一)銀行存款、借款及與金融機構往來的其他重要信息,注冊會計師應當對銀行存款(包括零余額賬戶和在本期內注銷的賬戶)、借款及與金融機構往來的其他重要信息實施函證程序。除非有充分證據表明某一銀行存款、借款及與金融機構往來的其他重要信息對財務報表不重要且與之相關的重大錯報風險很低。

05:41

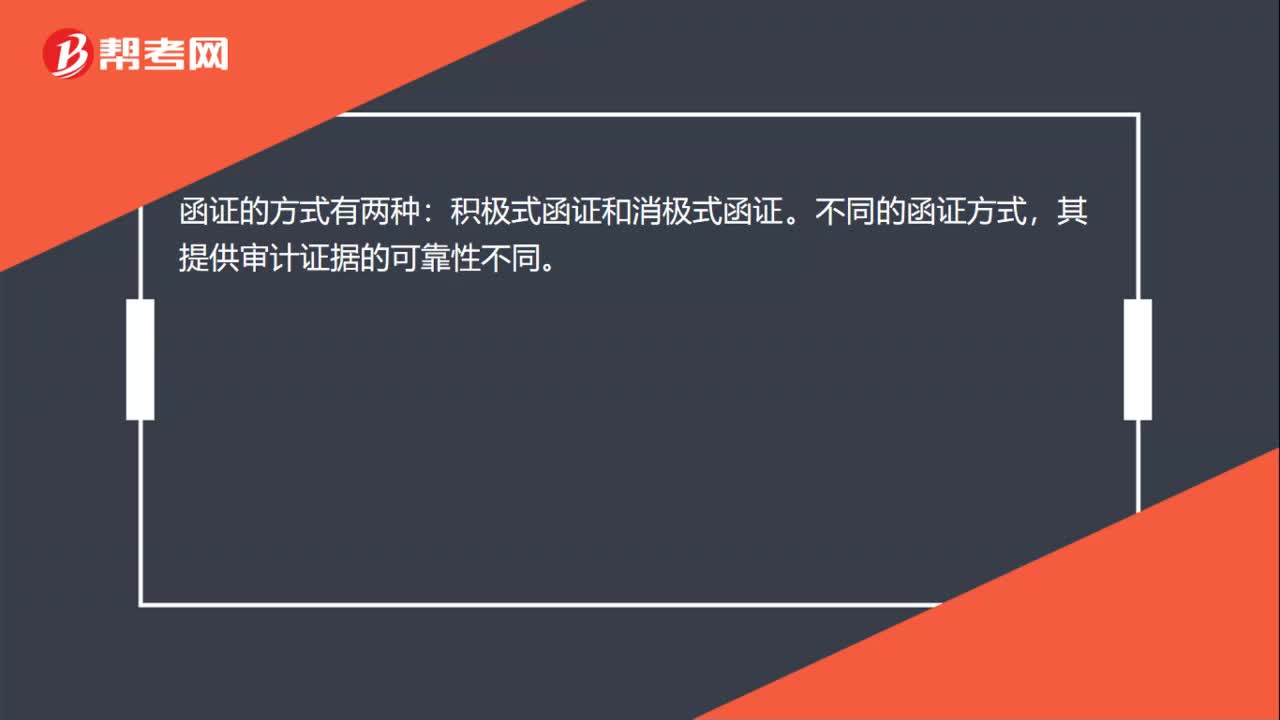

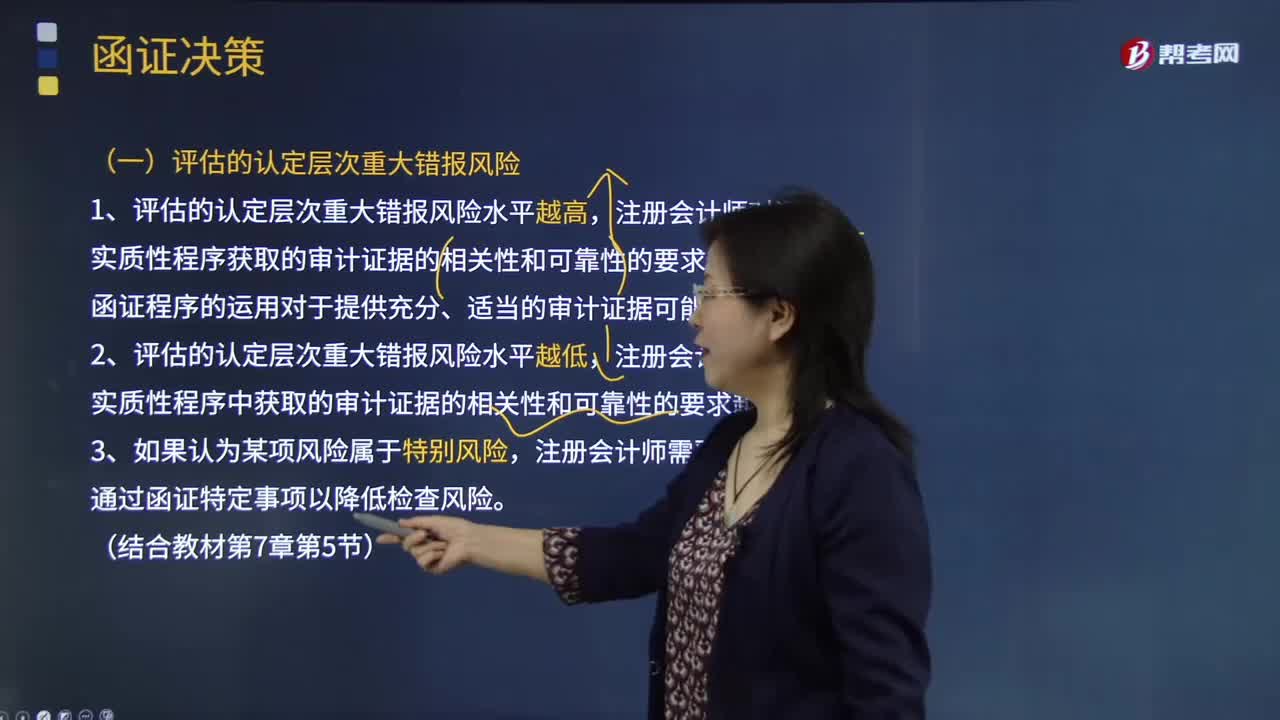

05:41函證決策的具體內容是什么?:函證程序的運用對于提供充分、適當的審計證據可能是有效的,(二)函證程序所審計的認定。(四)考慮下列因素以確定是否選擇函證程序作為實質性程序:通常影響注冊會計師是否實施函證的決策的有();A.評估的認定層次重大錯報風險;【解析】評估的認定層次重大錯報風險注冊會計師對通過實質性程序獲取的審計證據的相關性和可靠性的要求越高注冊會計師需要從實質性程序中獲取的審計證據的相關性和可靠性的要求越低

00:49

00:49什么是應收賬款函證針對的認定?:什么是應收賬款函證針對的認定?相對于存在認定,應收賬款函證對完整性認定的證明力確實稍差一點,但是并不是說不能證實完整性認定。應收賬款是被詢證者的一項債務,如果該金額存在低估,函證時還列明了低估的金額,那么被詢證者可能為了少還錢而認可這種錯誤,所以相對來說應收賬款存在低估時,選擇不列明余額的方式函證會更好一些。

07:39

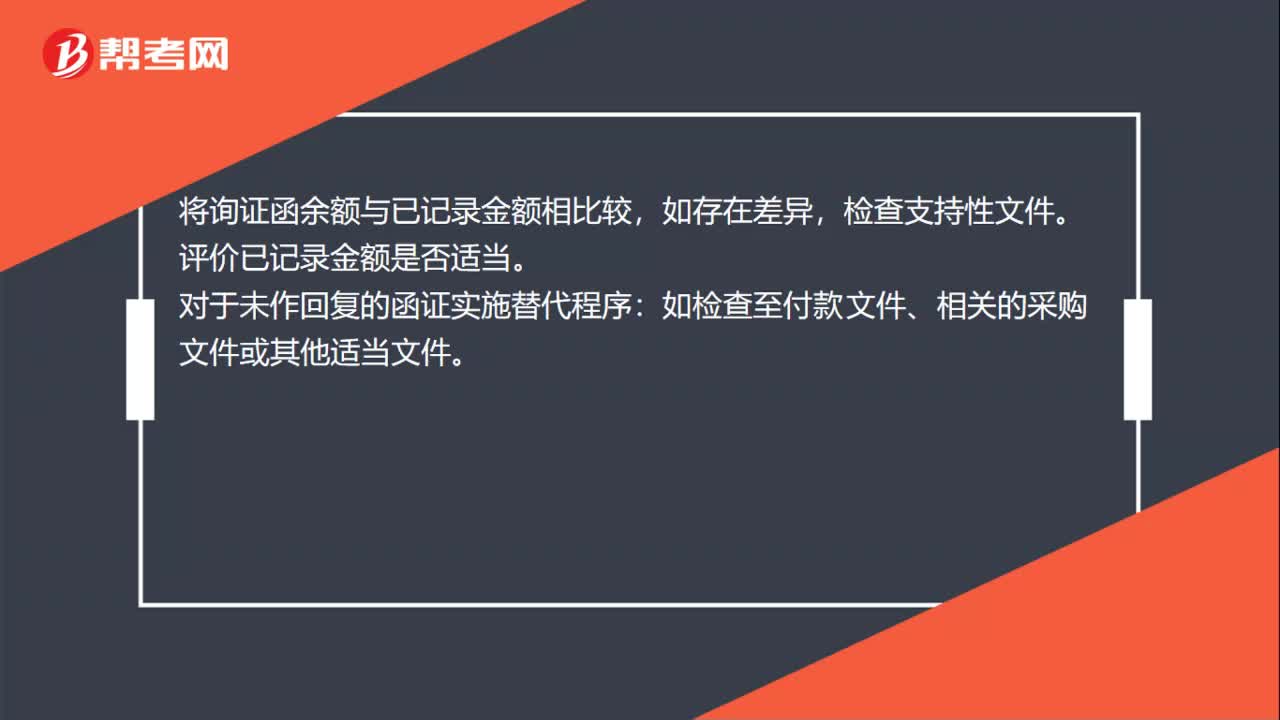

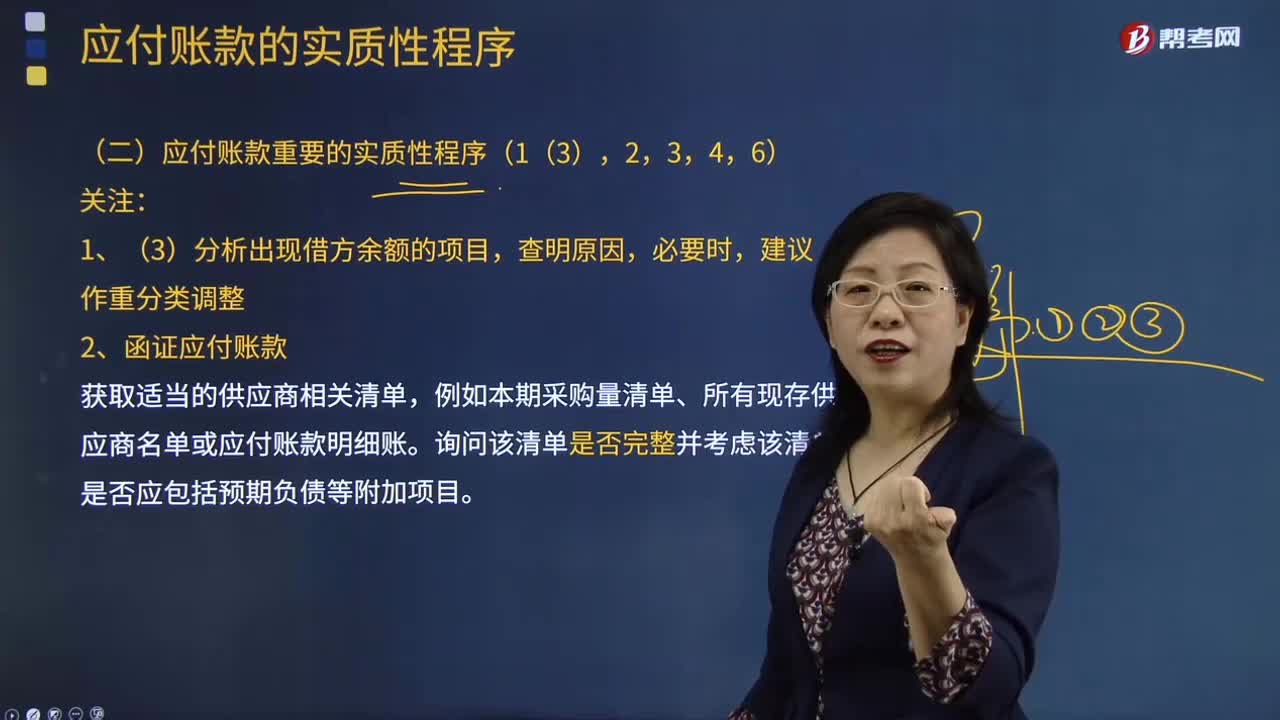

07:39函證應付賬款的內容包括哪些?:函證應付賬款的內容包括哪些?獲取適當的供應商相關清單,詢問該清單是否完整并考慮該清單是否應包括預期負債等附加項目。包括確定需要確認或填列的信息、選擇適當的被詢證者、設計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息。評價已記錄金額是否適當,檢查至付款文件(如。現(xiàn)金支出、電匯憑證和支票復印件)、相關的采購文件(如采購訂單、驗收單、發(fā)票和合同)或其他適當文件

12:27

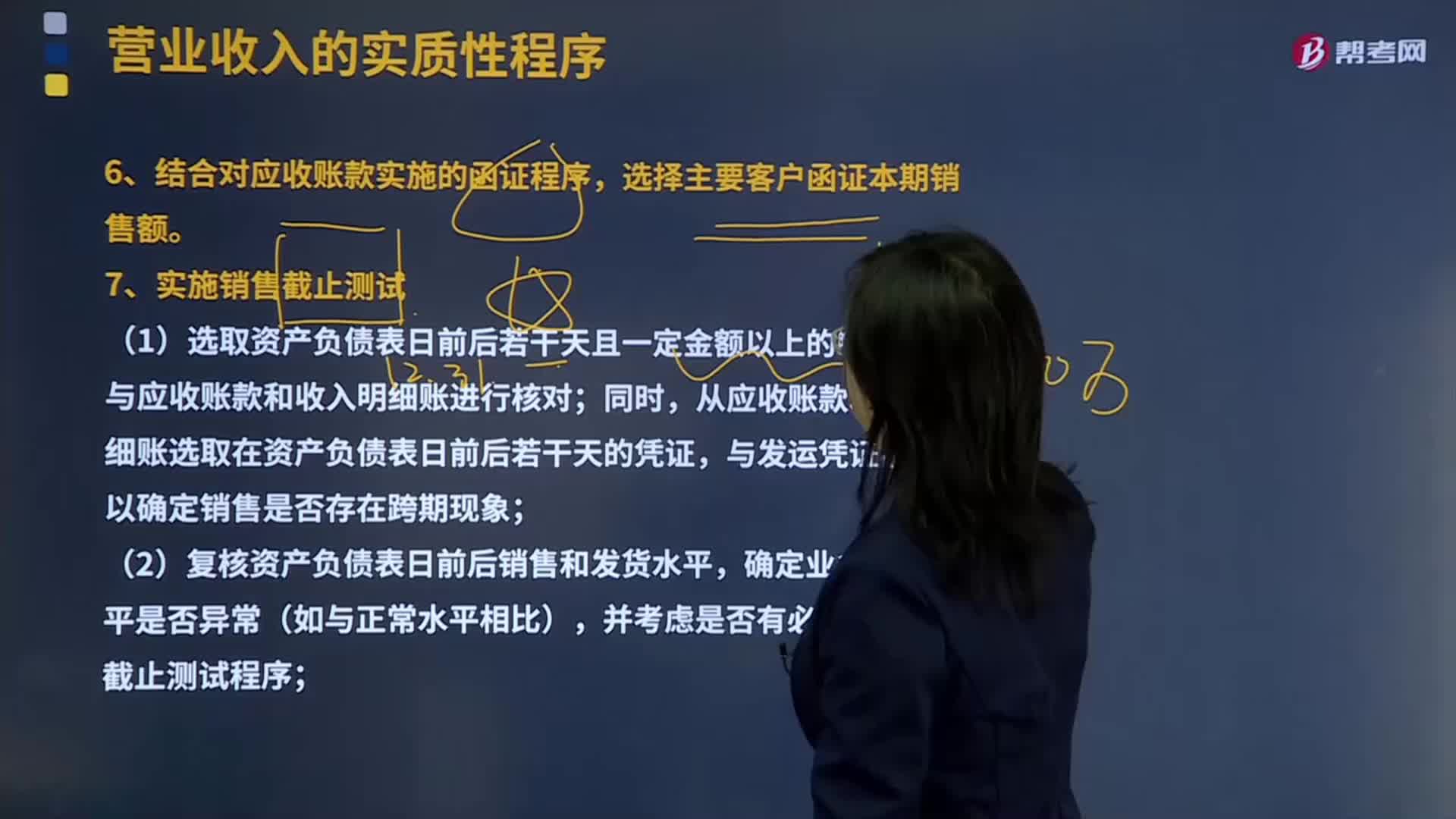

12:27函證程序和銷售截止測時間的具體內容是什么?:(1)選取資產負債表日前后若干天且一定金額以上的發(fā)運憑證,從應收賬款和收入明細賬選取在資產負債表日前后若干天的憑證,(4)結合對資產負債表日應收賬款的函證程序,【提示】注冊會計師可以考慮選擇二條審計路徑實施主營業(yè)務收入的截止測試。一是以賬簿記錄為起點----防止被審計單位多計收入:證實已入賬收入是否在同一期間已發(fā)貨并由客戶簽收。二是以發(fā)運憑證為起點----防止被審計單位少計收入。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日