下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:19

01:19成本會(huì)計(jì)機(jī)構(gòu)的設(shè)置應(yīng)考慮什么?:成本會(huì)計(jì)機(jī)構(gòu)的設(shè)置應(yīng)考慮什么?成本會(huì)計(jì)機(jī)構(gòu)的設(shè)置應(yīng)考慮的因素:內(nèi)部財(cái)務(wù)會(huì)計(jì)控制應(yīng)當(dāng)符合國(guó)家有關(guān)法律法規(guī)和會(huì)計(jì)基礎(chǔ)工作規(guī)范,內(nèi)部財(cái)務(wù)會(huì)計(jì)控制應(yīng)當(dāng)約束醫(yī)院內(nèi)部涉及會(huì)計(jì)工作的所有人員,任何個(gè)人都不得擁有超越內(nèi)部會(huì)計(jì)控制的權(quán)力。醫(yī)院院長(zhǎng)應(yīng)當(dāng)對(duì)該院的內(nèi)部會(huì)計(jì)控制的建立健全及有效實(shí)施負(fù)責(zé)。3. 內(nèi)部財(cái)務(wù)會(huì)計(jì)控制應(yīng)當(dāng)涵蓋醫(yī)院內(nèi)部涉及會(huì)計(jì)工作的各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)及崗位。并應(yīng)針對(duì)業(yè)務(wù)處理過(guò)程中關(guān)鍵控制點(diǎn)。

00:40

00:40會(huì)計(jì)兩大職能是什么?:會(huì)計(jì)兩大職能是什么?會(huì)計(jì)兩大職能是會(huì)計(jì)核算職能與會(huì)計(jì)監(jiān)督職能。會(huì)計(jì)的核算職能是指會(huì)計(jì)以貨幣為主要計(jì)量單位,對(duì)特定主體的經(jīng)濟(jì)活動(dòng)進(jìn)行確認(rèn)、計(jì)量和報(bào)告。會(huì)計(jì)核算貫穿于經(jīng)濟(jì)活動(dòng)的全過(guò)程,是會(huì)計(jì)最基本的職能。會(huì)計(jì)的監(jiān)督職能是指對(duì)特定主體經(jīng)濟(jì)活動(dòng)和相關(guān)會(huì)計(jì)核算的真實(shí)性、合法性和合理性進(jìn)行審查。

00:43

00:43會(huì)計(jì)的兩項(xiàng)傳統(tǒng)職能是什么?:會(huì)計(jì)的兩項(xiàng)傳統(tǒng)職能是什么?(1)核算職能:會(huì)計(jì)的核算職能,是指會(huì)計(jì)以貨幣為主要計(jì)量單位,對(duì)特定主體的經(jīng)濟(jì)活動(dòng)進(jìn)行確認(rèn)、計(jì)量和報(bào)告。會(huì)計(jì)核算貫穿于經(jīng)濟(jì)活動(dòng)的全過(guò)程,是會(huì)計(jì)最基本的職能。(2)監(jiān)督職能:會(huì)計(jì)的監(jiān)督職能,是指對(duì)特定主體經(jīng)濟(jì)活動(dòng)和相關(guān)會(huì)計(jì)核算的真實(shí)性、合法性和合理性進(jìn)行審查。

00:29

00:29《會(huì)計(jì)職業(yè)認(rèn)知》是什么?:《會(huì)計(jì)職業(yè)認(rèn)知》是什么?《會(huì)計(jì)職業(yè)認(rèn)知》通過(guò)布置一系列與專業(yè)知識(shí)、專業(yè)技能、專業(yè)方法相結(jié)合的工作任務(wù),引領(lǐng)學(xué)生在行動(dòng)領(lǐng)域中,領(lǐng)悟會(huì)計(jì)思想,掌握一定的會(huì)計(jì)方法,具備一定的會(huì)計(jì)專業(yè)技能,為進(jìn)一步完成會(huì)計(jì)專業(yè)的學(xué)習(xí)奠定好理論和實(shí)踐的基礎(chǔ)。

00:32

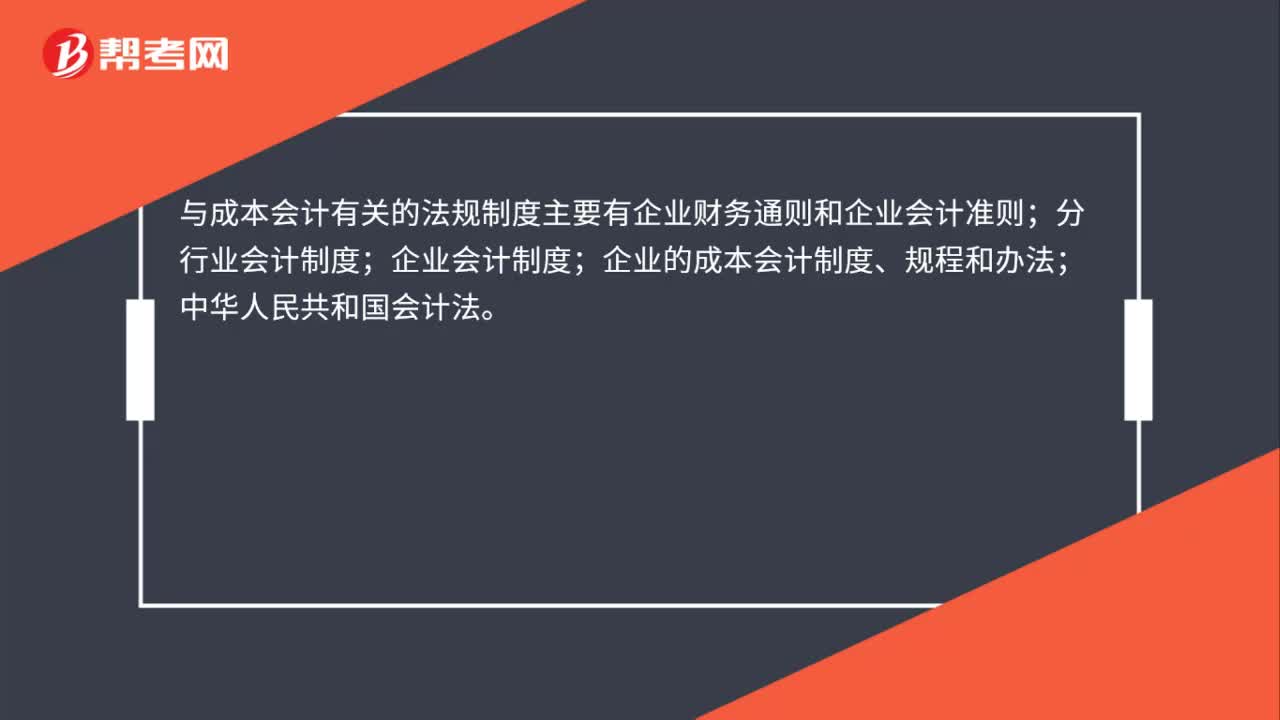

00:32與成本會(huì)計(jì)有關(guān)的法規(guī)制度主要有哪幾部分組成?:與成本會(huì)計(jì)有關(guān)的法規(guī)制度主要有哪幾部分組成?與成本會(huì)計(jì)有關(guān)的法規(guī)制度主要有企業(yè)財(cái)務(wù)通則和企業(yè)會(huì)計(jì)準(zhǔn)則;分行業(yè)會(huì)計(jì)制度;企業(yè)會(huì)計(jì)制度;企業(yè)的成本會(huì)計(jì)制度、規(guī)程和辦法;中華人民共和國(guó)會(huì)計(jì)法。

00:47

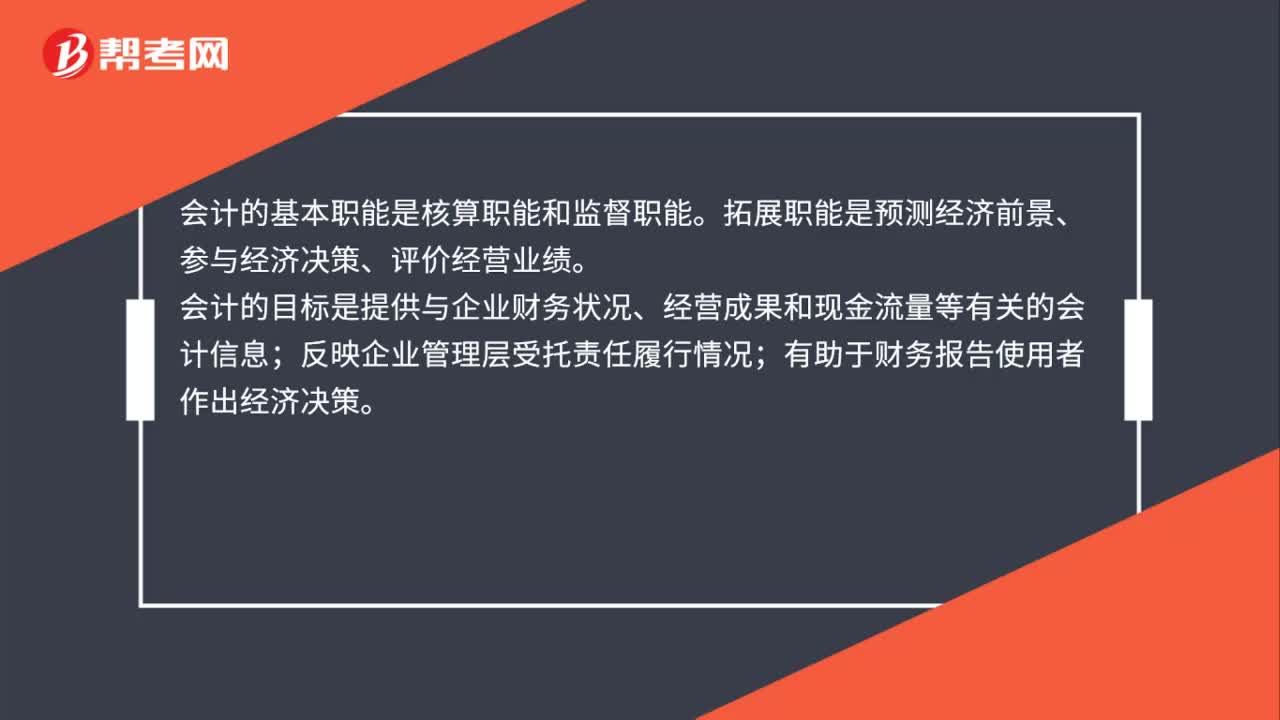

00:47會(huì)計(jì)的職能和目標(biāo)分別是什么?:會(huì)計(jì)的職能和目標(biāo)分別是什么?會(huì)計(jì)的基本職能是核算職能和監(jiān)督職能。拓展職能是預(yù)測(cè)經(jīng)濟(jì)前景、參與經(jīng)濟(jì)決策、評(píng)價(jià)經(jīng)營(yíng)業(yè)績(jī)。會(huì)計(jì)的目標(biāo)是提供與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量等有關(guān)的會(huì)計(jì)信息;反映企業(yè)管理層受托責(zé)任履行情況;有助于財(cái)務(wù)報(bào)告使用者作出經(jīng)濟(jì)決策。

02:58

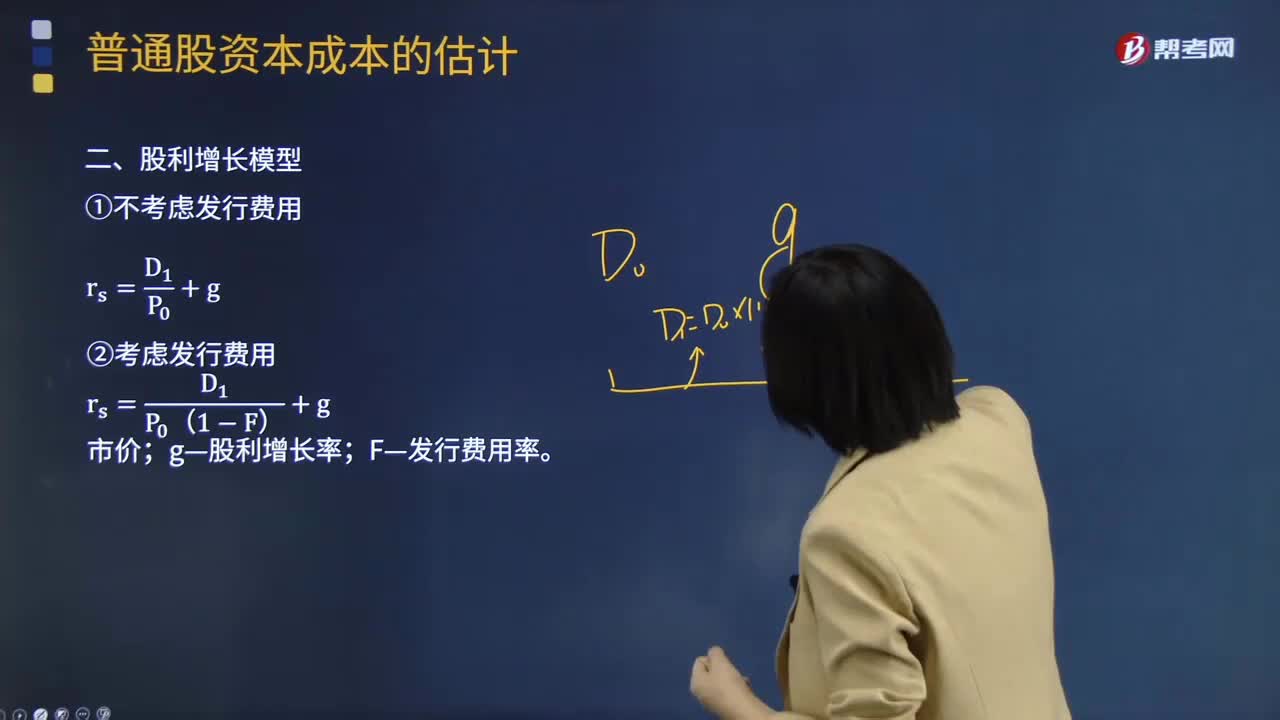

02:58股權(quán)資本成本的計(jì)算公式是什么?:股利增長(zhǎng)模型假定收益以固定的年增長(zhǎng)率遞增,則股權(quán)資本成本的計(jì)算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價(jià);g——股利增長(zhǎng)率。使用股利增長(zhǎng)模型的主要問(wèn)題是估計(jì)長(zhǎng)期平均增長(zhǎng)率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會(huì)發(fā)生發(fā)行費(fèi)用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計(jì)算公式則為:

02:44

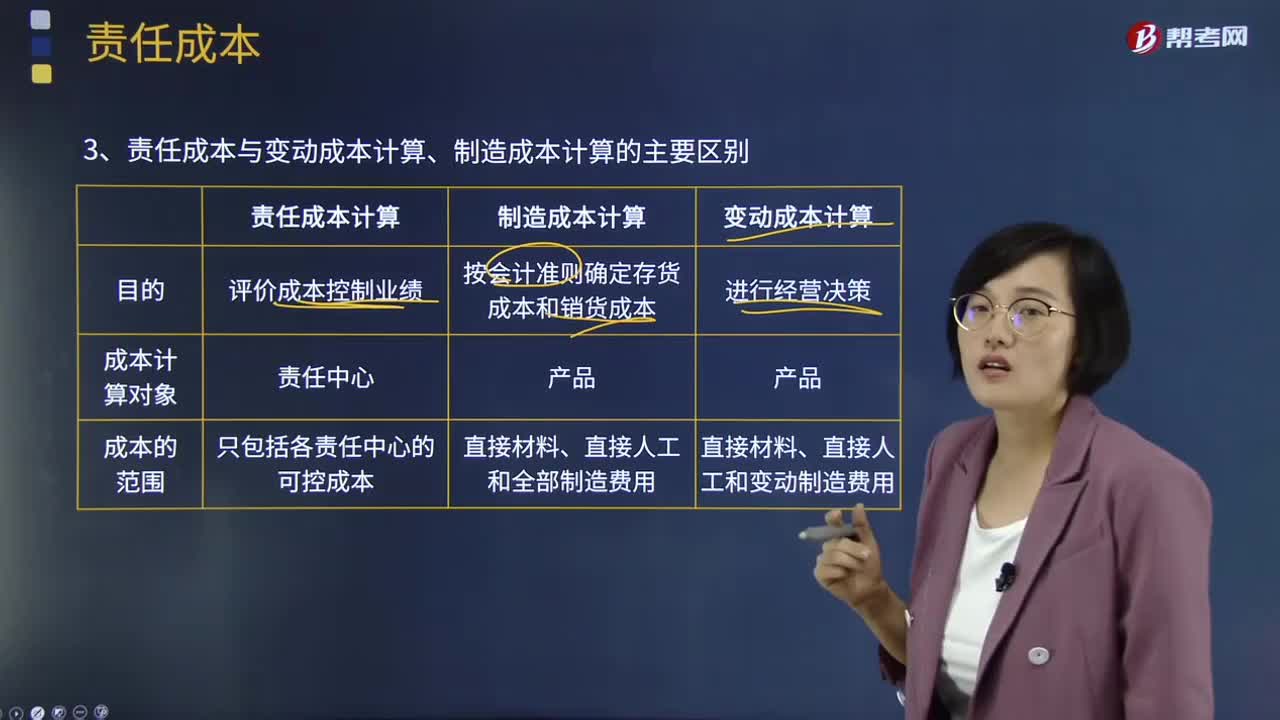

02:44責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?:責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?責(zé)任成本計(jì)算、變動(dòng)(邊際)成本計(jì)算和制造成本計(jì)算,計(jì)算產(chǎn)品的完全成本是為了按會(huì)計(jì)準(zhǔn)則確定存貨成本和期間損益;變動(dòng)成本計(jì)算和制造成本計(jì)算以產(chǎn)品為成本計(jì)算的對(duì)象,責(zé)任成本計(jì)算的范圍是各責(zé)任中心的可控成本;(4)共同費(fèi)用在成本對(duì)象間分?jǐn)偟脑瓌t不同,制造成本計(jì)算按受益原則歸集和分?jǐn)傎M(fèi)用;變動(dòng)成本計(jì)算只分?jǐn)傋儎?dòng)制造費(fèi)用。

02:01

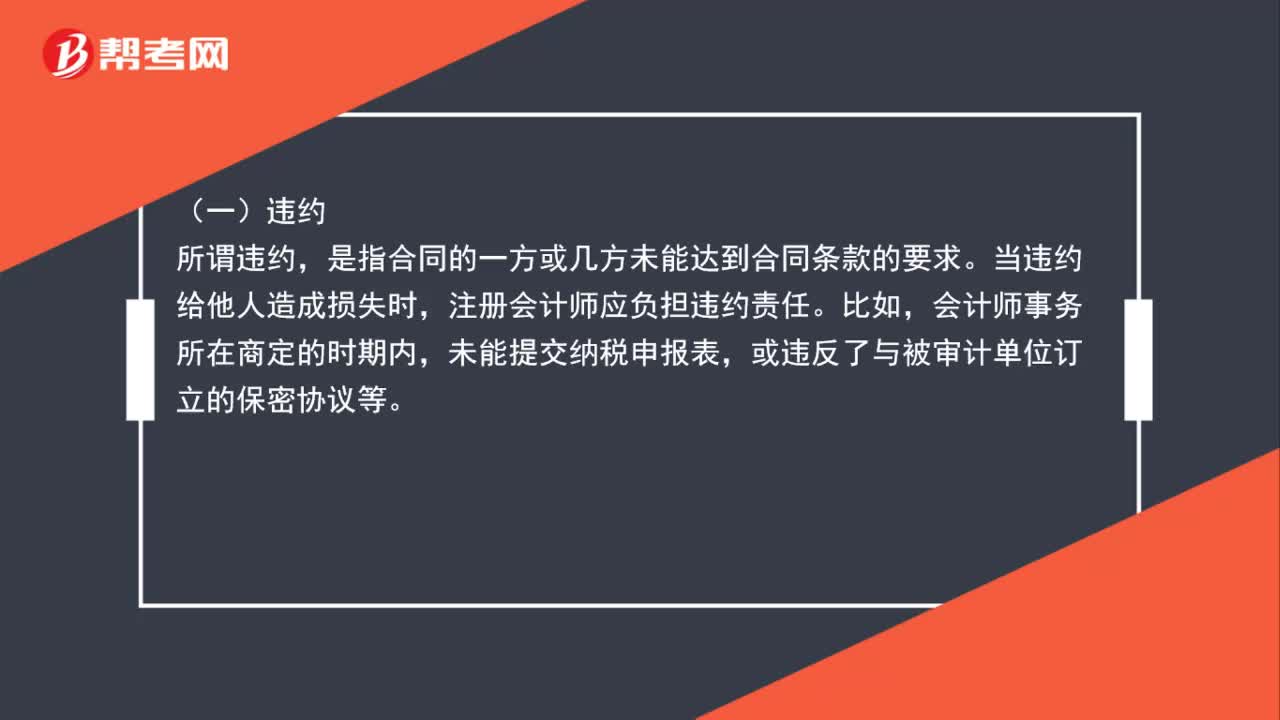

02:01注冊(cè)會(huì)計(jì)師的職責(zé)是什么?:注冊(cè)會(huì)計(jì)師的職責(zé)是什么?所謂違約。是指合同的一方或幾方未能達(dá)到合同條款的要求,當(dāng)違約給他人造成損失時(shí)。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)擔(dān)違約責(zé)任,或違反了與被審計(jì)單位訂立的保密協(xié)議等,所謂過(guò)失。評(píng)價(jià)注冊(cè)會(huì)計(jì)師的過(guò)失,是以其他合格注冊(cè)會(huì)計(jì)師在相同條件下可做到的謹(jǐn)慎為標(biāo)準(zhǔn)的。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)過(guò)失責(zé)任。是以欺騙或坑害他人為目的的一種故意的錯(cuò)誤行為,作案具有不良動(dòng)機(jī)是欺詐的重要特征。

01:37

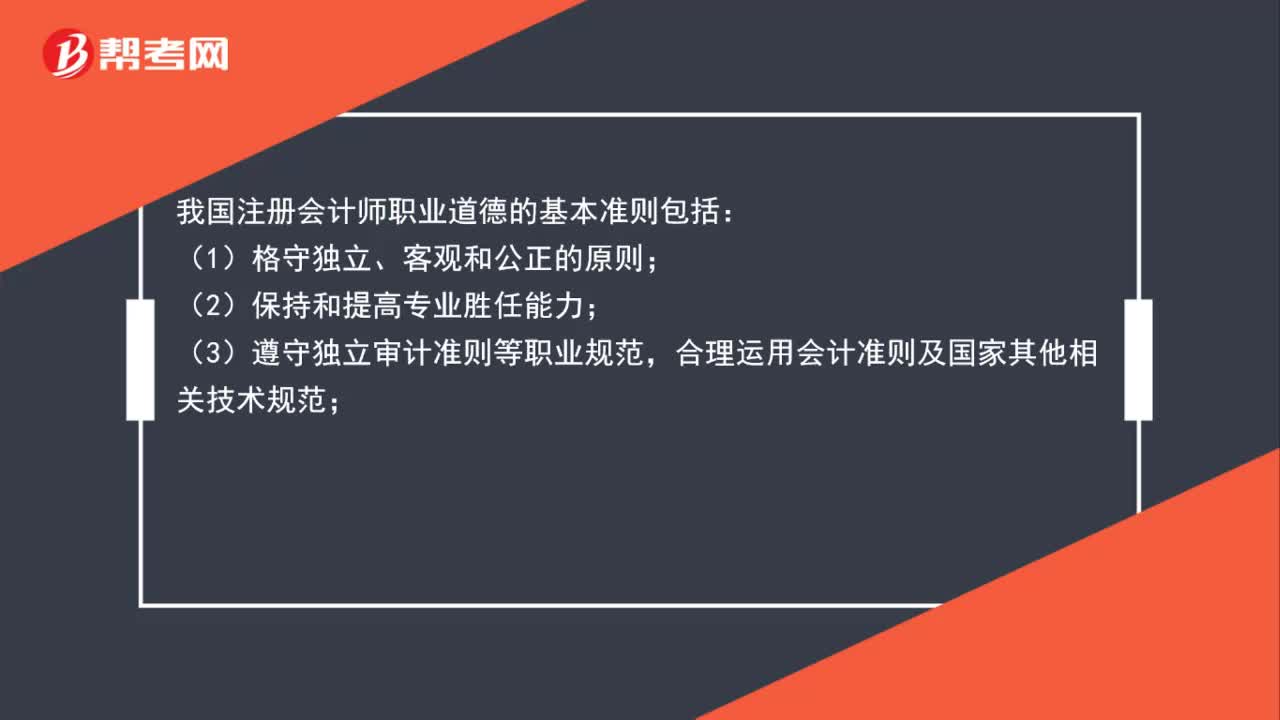

01:37注冊(cè)會(huì)計(jì)師的職業(yè)道德是什么?:注冊(cè)會(huì)計(jì)師的職業(yè)道德,是指注冊(cè)會(huì)計(jì)師在執(zhí)業(yè)時(shí)所應(yīng)遵循的行為規(guī)范,包括在職業(yè)品德、職業(yè)紀(jì)律、專業(yè)勝任能力及職業(yè)責(zé)任等方面所應(yīng)達(dá)到的行為標(biāo)準(zhǔn)。我國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德的基本準(zhǔn)則包括:(2)保持和提高專業(yè)勝任能力;(3)遵守獨(dú)立審計(jì)準(zhǔn)則等職業(yè)規(guī)范,合理運(yùn)用會(huì)計(jì)準(zhǔn)則及國(guó)家其他相關(guān)技術(shù)規(guī)范;(4)在維護(hù)社會(huì)公眾利益的前提下為誠(chéng)為客戶服務(wù);(5)與同行保持良好的工作關(guān)系,(6)維護(hù)職業(yè)形象。

02:50

02:50會(huì)計(jì)要素計(jì)量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購(gòu)買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價(jià)物的金額計(jì)量;重置成本表示當(dāng)時(shí)取得同一資產(chǎn)或其等價(jià)物需要的交換價(jià)格。這種交換價(jià)格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場(chǎng)獲得的成本價(jià)格,重置成本多應(yīng)用于盤(pán)盈固定資產(chǎn)的計(jì)量等。從估計(jì)的更新或重置資產(chǎn)的現(xiàn)實(shí)成本中減去應(yīng)計(jì)損耗而求及的一個(gè)價(jià)值指標(biāo)的方法。

05:53

05:53會(huì)計(jì)計(jì)量屬性中歷史成本是指什么?:會(huì)計(jì)計(jì)量屬性中歷史成本是指什么?按歷史成本計(jì)量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會(huì)計(jì)計(jì)量中的最重要和最基本的屬性。我國(guó)現(xiàn)行的會(huì)計(jì)核算都是遵循歷史成本原則進(jìn)行計(jì)量,存在歷史成本的計(jì)量有失公允。不考慮實(shí)際交易情況以年末市場(chǎng)價(jià)格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長(zhǎng)期以來(lái)管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過(guò)去的價(jià)格歷史成本是進(jìn)行未來(lái)預(yù)測(cè)的一個(gè)基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日