當(dāng)前位置: 首頁稅務(wù)師職業(yè)資格考試考試大綱全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2020稅務(wù)師備考已經(jīng)開始了,未雨綢繆,笨鳥先飛,大家要對學(xué)習(xí)有自己的把握,松緊有度才行,接下來奉上財務(wù)與會計的教材變動預(yù)計與各章考試重點,請收下~

一、預(yù)計教材變動 上篇 財務(wù)(共七章):財管部分的結(jié)構(gòu)基本上已經(jīng)穩(wěn)定下來了,預(yù)計在細(xì)枝末節(jié)的地方有改動。 目前大家可以放心地按照 2019 年教材或課程學(xué)習(xí)。

會計部分的內(nèi)容預(yù)計會有調(diào)整,那么對稅務(wù)師考試有影響的章節(jié)具體是哪幾章呢?

關(guān)于修訂印發(fā)《企業(yè)會計準(zhǔn)則第21號——租賃》的通知:第十一章非流動資產(chǎn)(一) 說明:僅影響第二節(jié)固定資產(chǎn)取得的核算中的“七、租入的固定資產(chǎn)”。 另:該部分內(nèi)容在2019年教材中已按照新準(zhǔn)則編寫了,但僅涉及部分文字表述,鑒于該準(zhǔn)則的應(yīng)用指南已出版,預(yù)計該部分內(nèi)容會有一定的豐富和拓展。

關(guān)于印發(fā)修訂《企業(yè)會計準(zhǔn)則第 12 號 ——債務(wù)重組》的通知:第十四章非流動負(fù)債說明:主要影響該章的第五節(jié) 債務(wù)重組的核算

關(guān)于印發(fā)修訂《企業(yè)會計準(zhǔn)則第 7 號—— 非貨幣性資產(chǎn)交換》的通知:該部分內(nèi)容在稅務(wù)師教材中比較分散,主要涉及第十章和第十一章的部分內(nèi)容

關(guān)于修訂印發(fā) 2019 年度一般企業(yè)財務(wù)報表格式的通知:第十九章財務(wù)報告說明:主要影響該章的:第一節(jié)資產(chǎn)負(fù)債表,第二節(jié)利潤表

關(guān)于修訂印發(fā)合并財務(wù)報表格式(2019 版)的 通知:第二十章 合并財務(wù)報表,說明:僅是個別科目有影響,不影響該章的學(xué)習(xí)

二、各章考試重點

第一章 財務(wù)管理概論 ★ 財務(wù)管理目標(biāo)、財務(wù)管理經(jīng)濟環(huán)境

第二章 財務(wù)管理基礎(chǔ) ★ 貨幣時間價值、資產(chǎn)風(fēng)險的衡量、資本資產(chǎn)定價模型

第三章 財務(wù)預(yù)測和財務(wù)預(yù)算 ★★ 資金需要量預(yù)測、本量利分析、財務(wù)預(yù)算

第四章 籌資與股利分配管 理 ★★ 股權(quán)籌資方式、債權(quán)投資方式、資本成本的計算、每股收益無差別點、股利分配政策

第五章 投資管理 ★★ 固定資產(chǎn)投資現(xiàn)金流量的計算和投資決策

第六章 營運資金管理 ★ 現(xiàn)金管理、應(yīng)收賬款管理、存貨管理、流動負(fù)債管理

第七章 財務(wù)分析與評價 ★ 反映償債能力的比率、每股收益的計算、杜邦分析、企業(yè)綜合績效評價

第八章 財務(wù)會計概論 ★ 會計基本假設(shè)、會計要素、會計計量屬性、會計信息質(zhì)量要求

第九章 流動資產(chǎn)(一) ★★ 銀行存款余額調(diào)節(jié)表、應(yīng)收款項的減值、應(yīng)收票據(jù)貼現(xiàn)、 交易性金融資產(chǎn)的核算、外幣交易的核算

第十章 流動資產(chǎn)(二) ★★★ 存貨的初始計量、發(fā)出存貨的計量、計劃成本法下原材料 的核算、存貨減值的核算、委托加工物資的核算

第十一章 非流動資產(chǎn)(一) ★★★ 自行建造固定資產(chǎn)、固定資產(chǎn)計提折舊的范圍和折舊額的 計算、固定資產(chǎn)的后續(xù)支出、無形資產(chǎn)取得的核算、無形資產(chǎn)的后續(xù)計量、資產(chǎn)減值的計算

第十二章 非流動資產(chǎn)(二) ★★★ 以攤余成本計量的金融資產(chǎn)的后續(xù)計量、以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量、長期股權(quán)投資的取得、長期股權(quán)投資的權(quán)益法核算、長期股權(quán)投資與金融資產(chǎn)的轉(zhuǎn)換、合營安排的認(rèn)定和分類、投資性房地產(chǎn)的后續(xù)計量

大家在學(xué)習(xí)時,先將預(yù)計會變動的內(nèi)容放一放,各章重點內(nèi)容學(xué)習(xí)時多花一些功夫~好了事不宜遲,趕緊學(xué)起來吧!

206

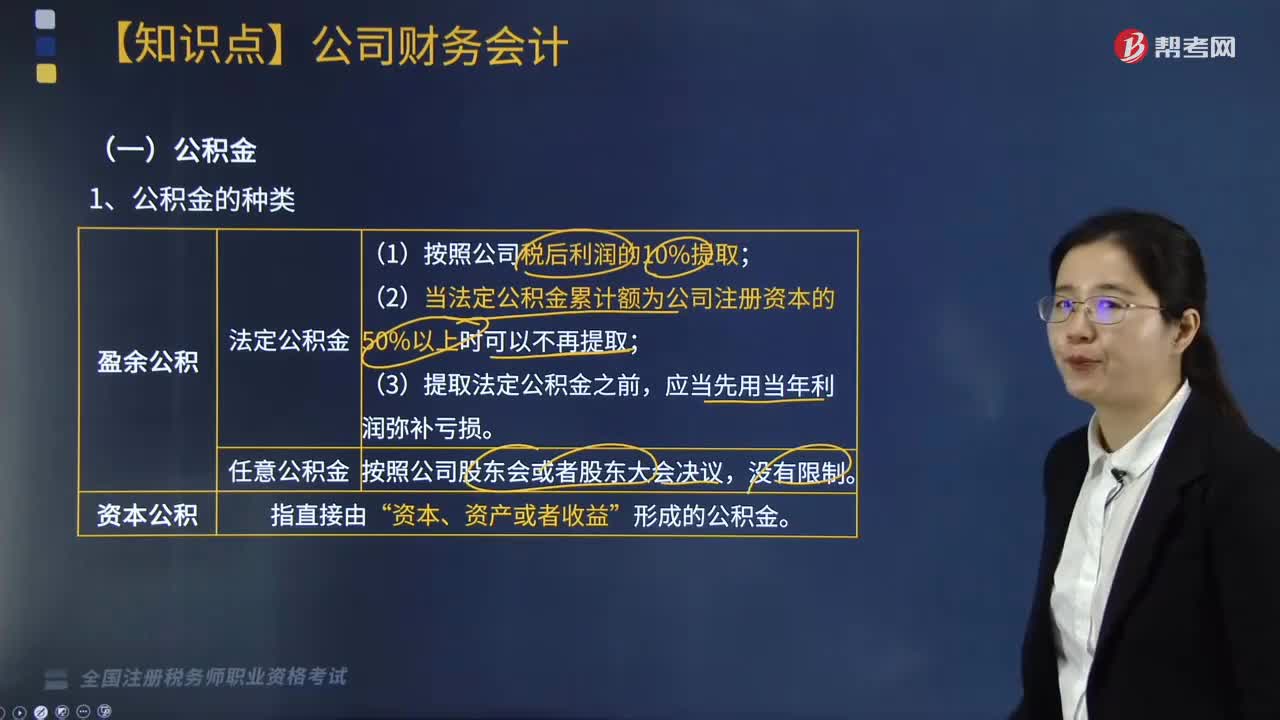

206公司財務(wù)會計的內(nèi)容包括哪些?:公司財務(wù)會計的內(nèi)容包括哪些?

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

24

24稅務(wù)師考試在不同地區(qū)參考,往年成績受影響嗎?:稅務(wù)師考試在不同地區(qū)參考,往年成績受影響嗎?稅務(wù)師可以在不同的地區(qū)參考,稅務(wù)師考試是全國統(tǒng)一考試,考生在不同考區(qū)考試,對往年考試成績等都不會有影響。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料