下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

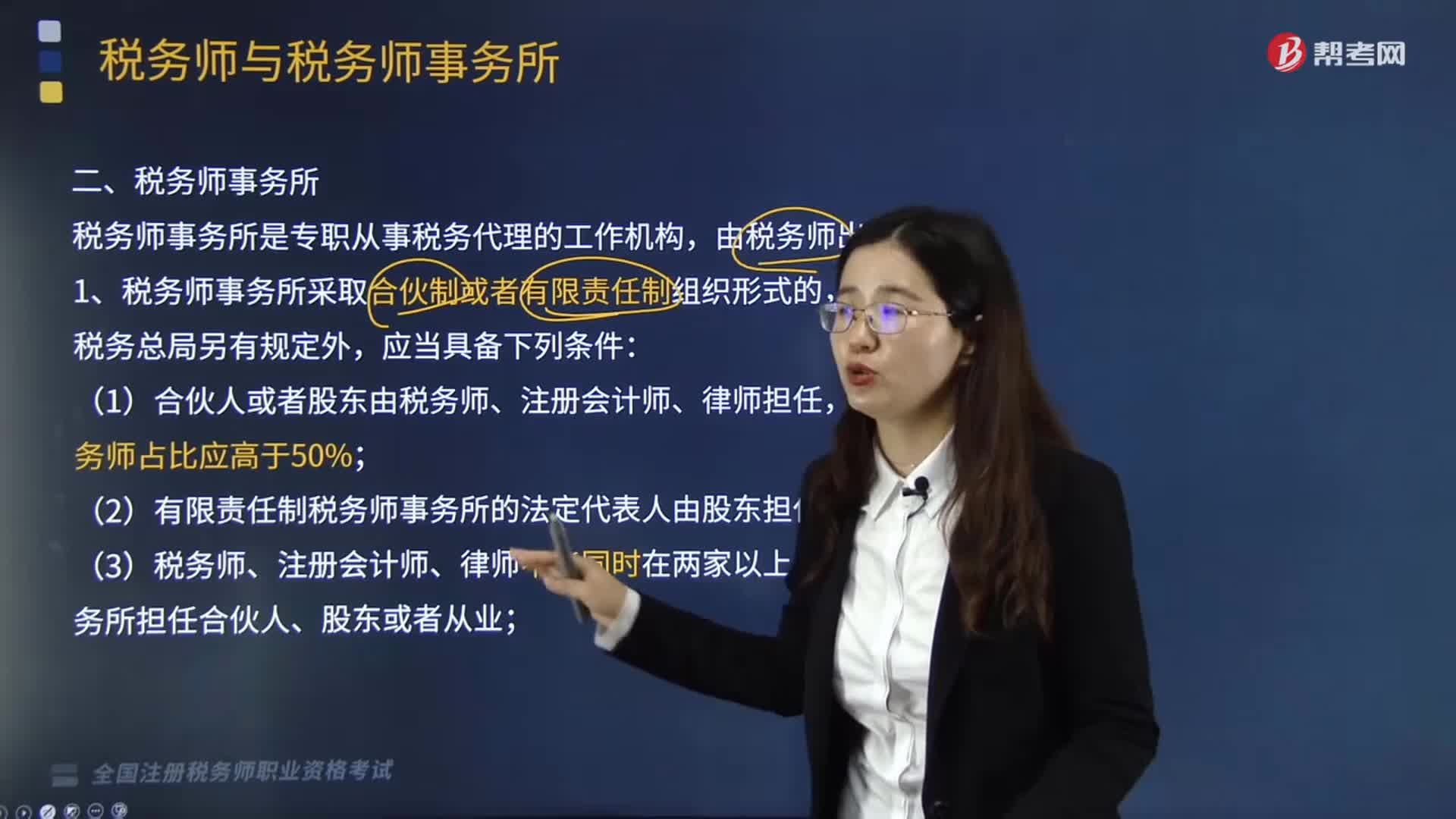

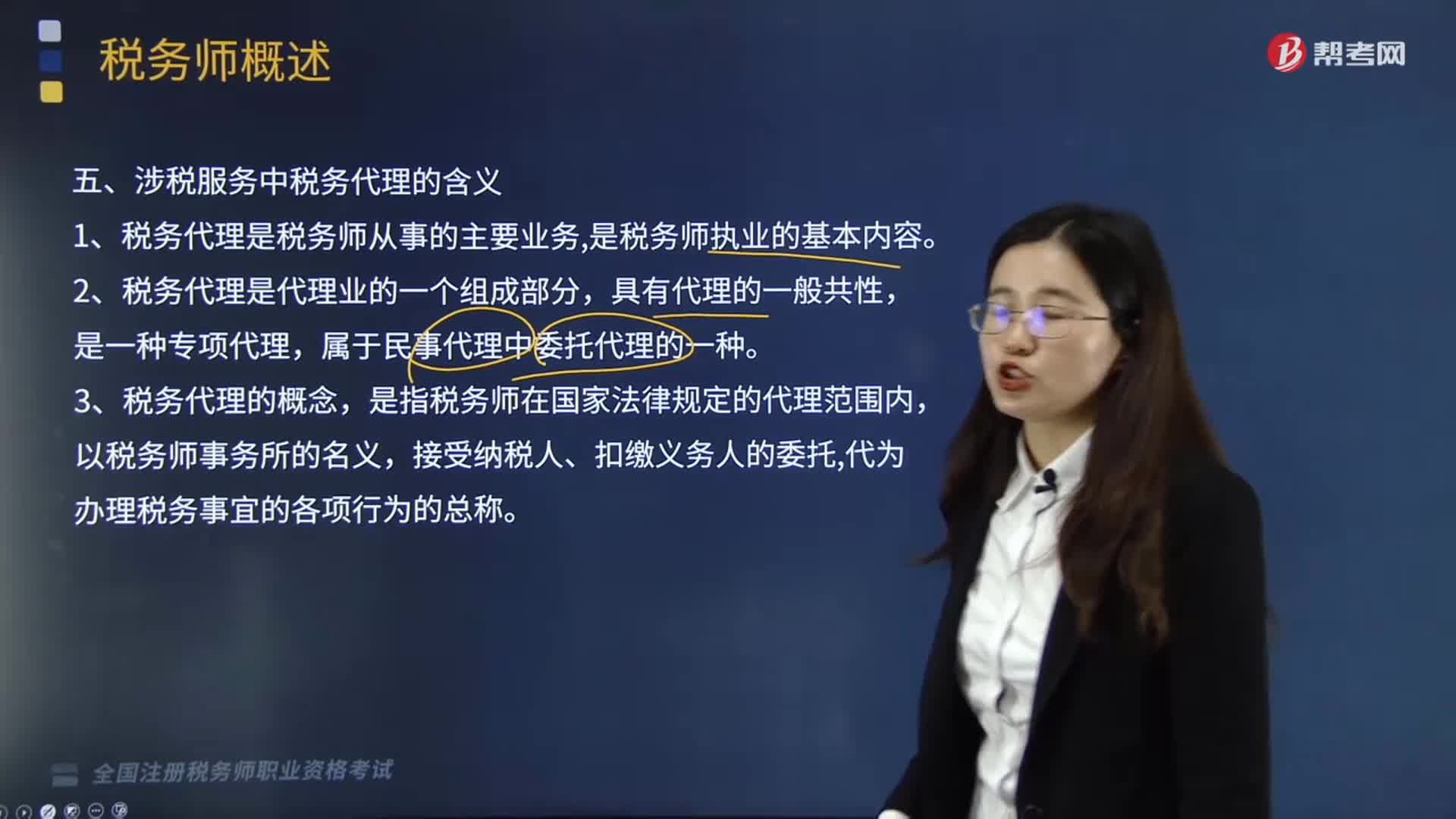

00:56涉稅服務中稅務代理的含義是什么?:稅務代理指代理人接受納稅主體的委托,在法定的代理范圍內(nèi)依法代其辦理相關稅務事宜的行為。稅務代理人在其權限內(nèi),以納稅人含扣繳義務人的名義代為辦理納稅申報,進行稅務行政會議和訴訟等納稅事項的服務活動。涉稅服務中稅務代理的含義有:1.稅務代理是稅務師從事的主要業(yè)務,是指代理人以被代理人的名義在代理權限內(nèi)進行直接對被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

03:59

03:59什么是行政法律關系?:行政法律關系,是指受行政法律規(guī)范調(diào)控的因行政活動(權利活動和非權利活動)而形成或產(chǎn)生的各種權利義務關系。這種關系既應包括在行政活動過程中所形成的行政主體與行政相對人之間的行政法上的權利義務關系,(一)行政法律關系的特征;5、行政法律關系爭議通過行政程序、準司法程序以及司法程序解決,(二)行政法律關系的要素(主體、客體、內(nèi)容三要素)。1、行政法律關系主體。

03:10

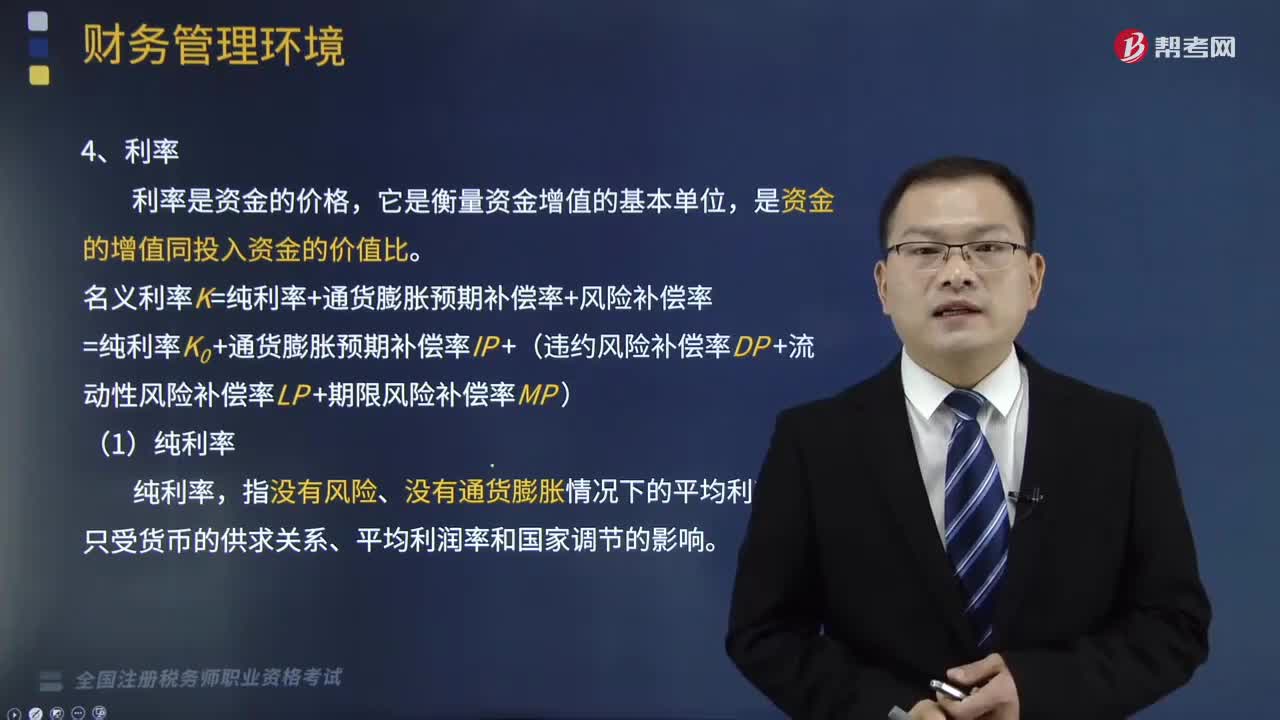

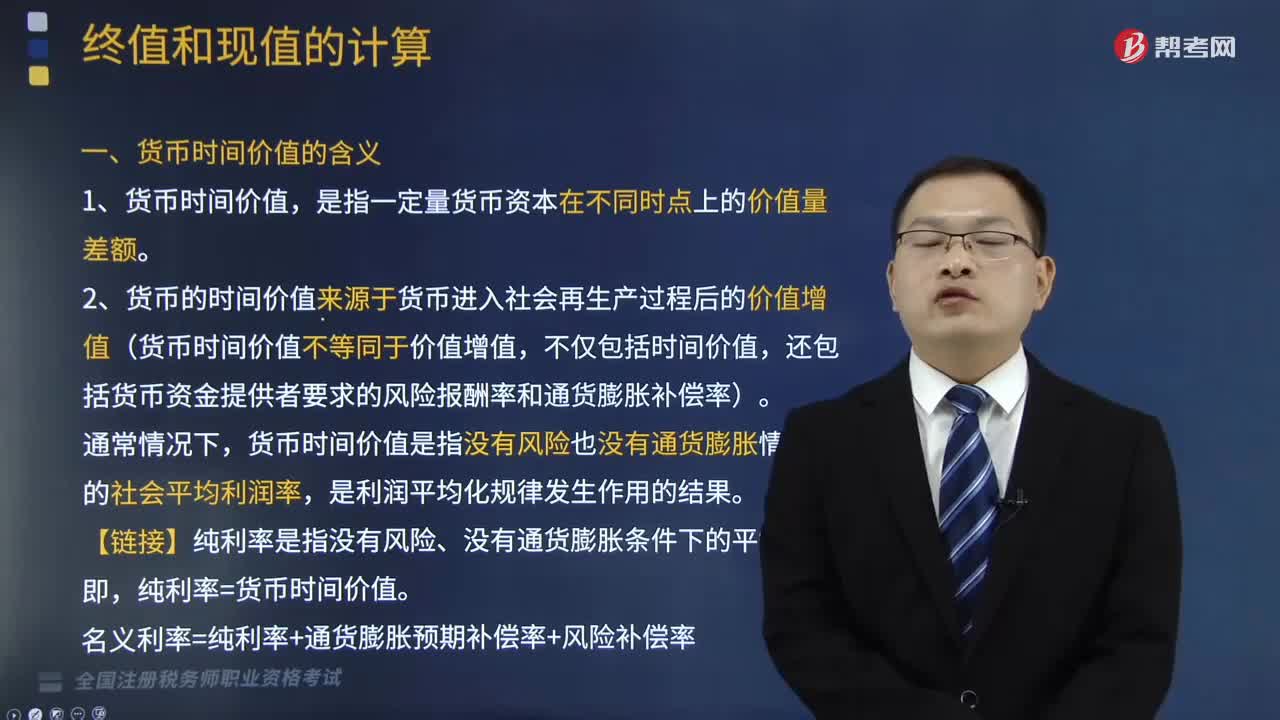

03:10貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

08:15

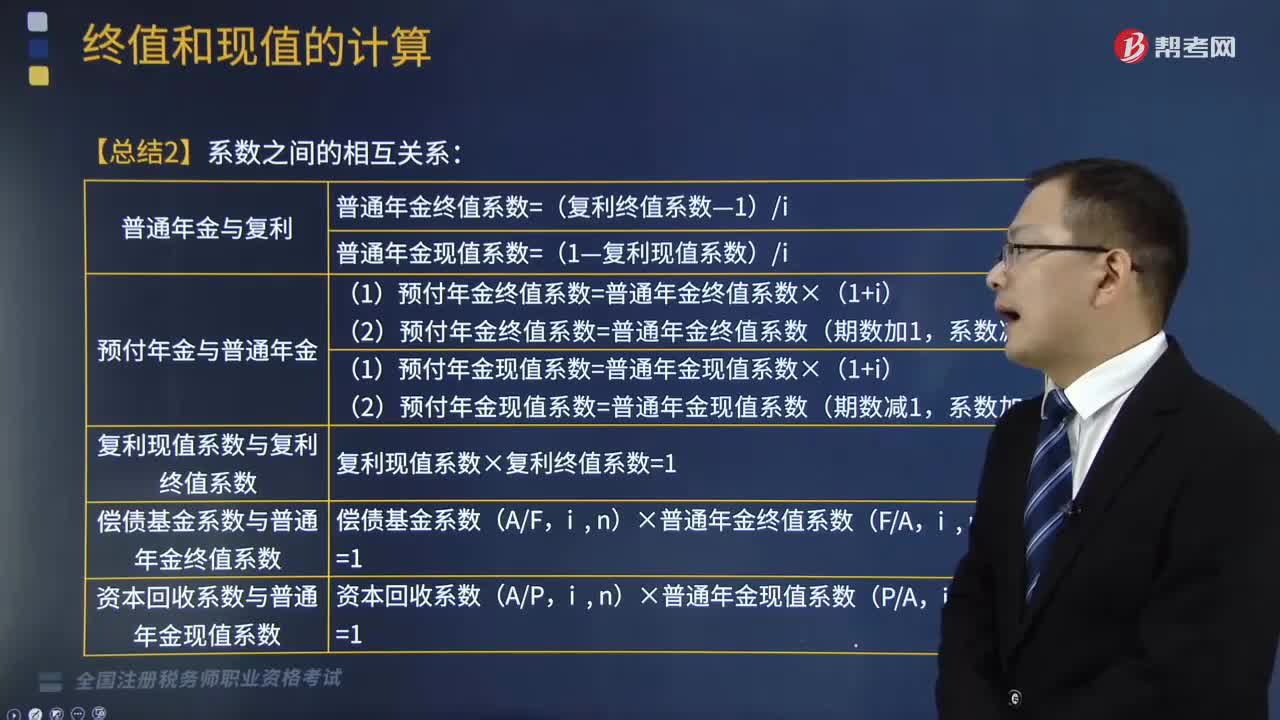

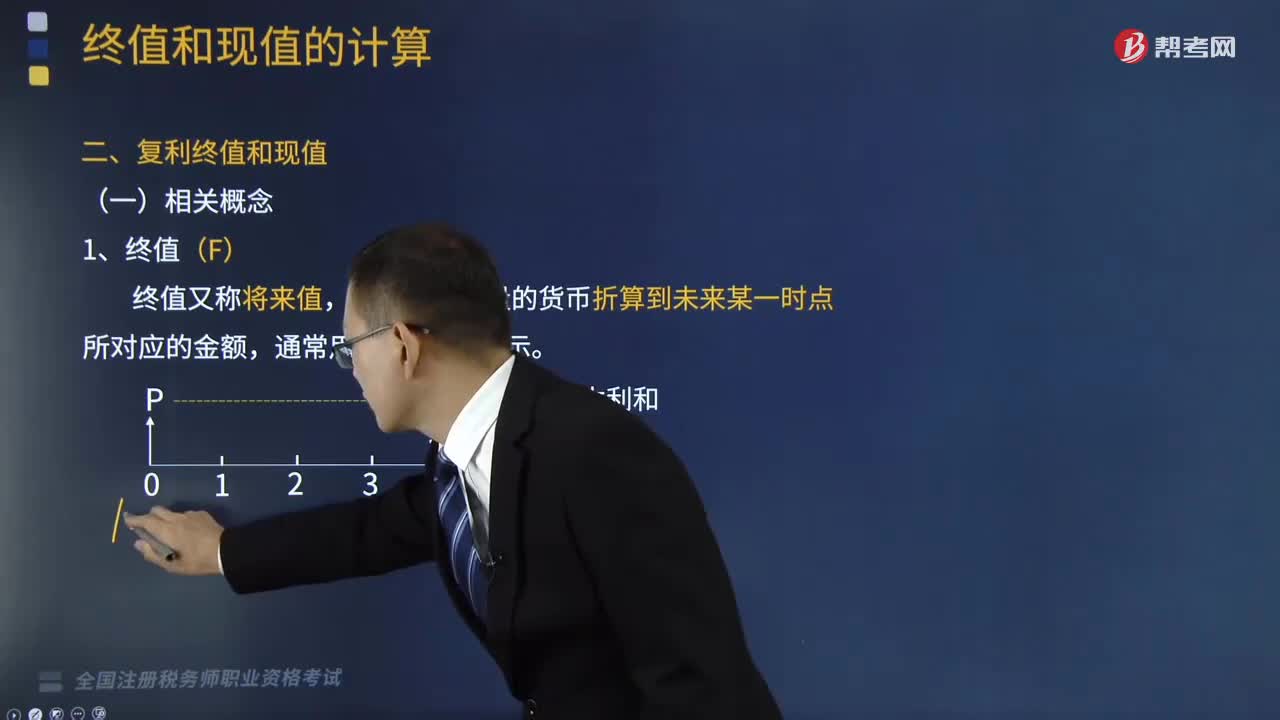

08:15終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時點所對應的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時點上一定量的貨幣折算到現(xiàn)在所對應的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時間價值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應的時點之間可以劃分為n期(n≥1),則應對應月利率,對應為年利率“

03:51

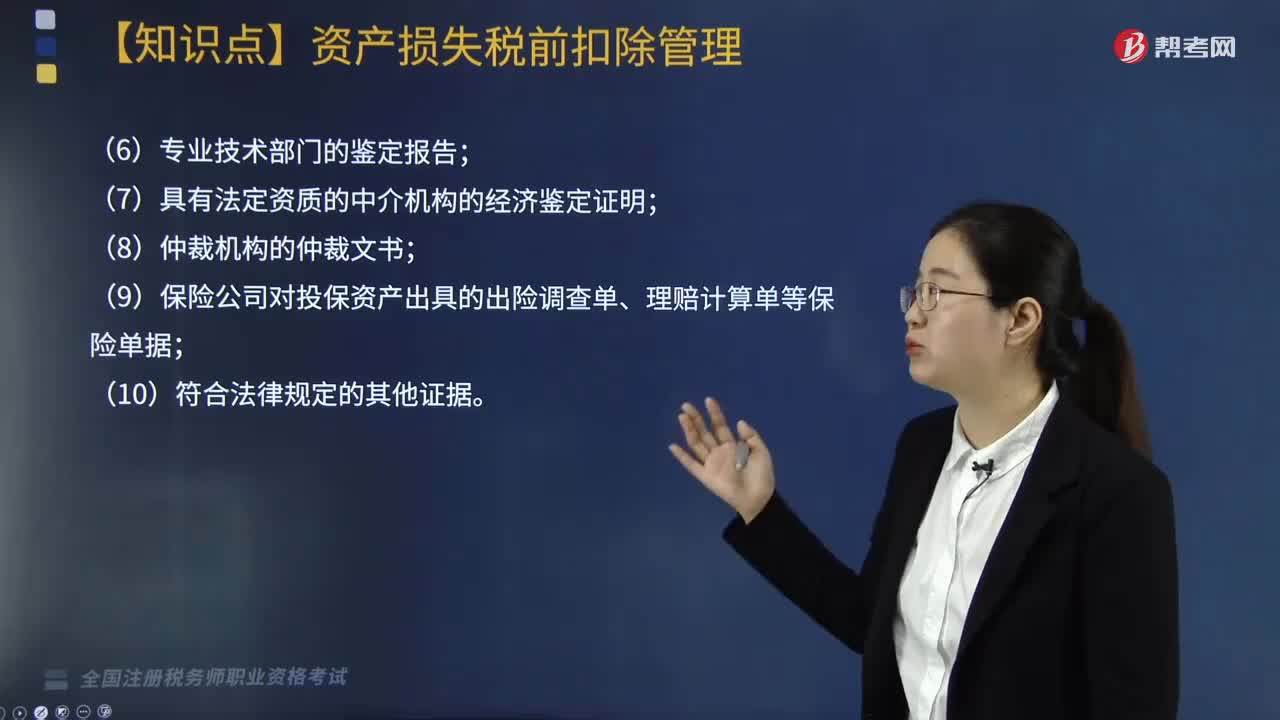

03:51企業(yè)申請資產(chǎn)損失應提供的確認證據(jù)包括哪些?:企業(yè)申請資產(chǎn)損失應提供的確認證據(jù)包括哪些?根據(jù)《國家稅務總局關于發(fā)布企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法的公告》(國家稅務總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產(chǎn)損失相關的證據(jù)包括具有法律效力的外部證據(jù)和特定事項的企業(yè)內(nèi)部證據(jù)“是指司法機關、行政機關、專業(yè)技術鑒定部門等依法出具的與本企業(yè)資產(chǎn)損失相關的具有法律效力的書面文件:(5)企業(yè)內(nèi)部核批文件及有關情況說明;

01:39

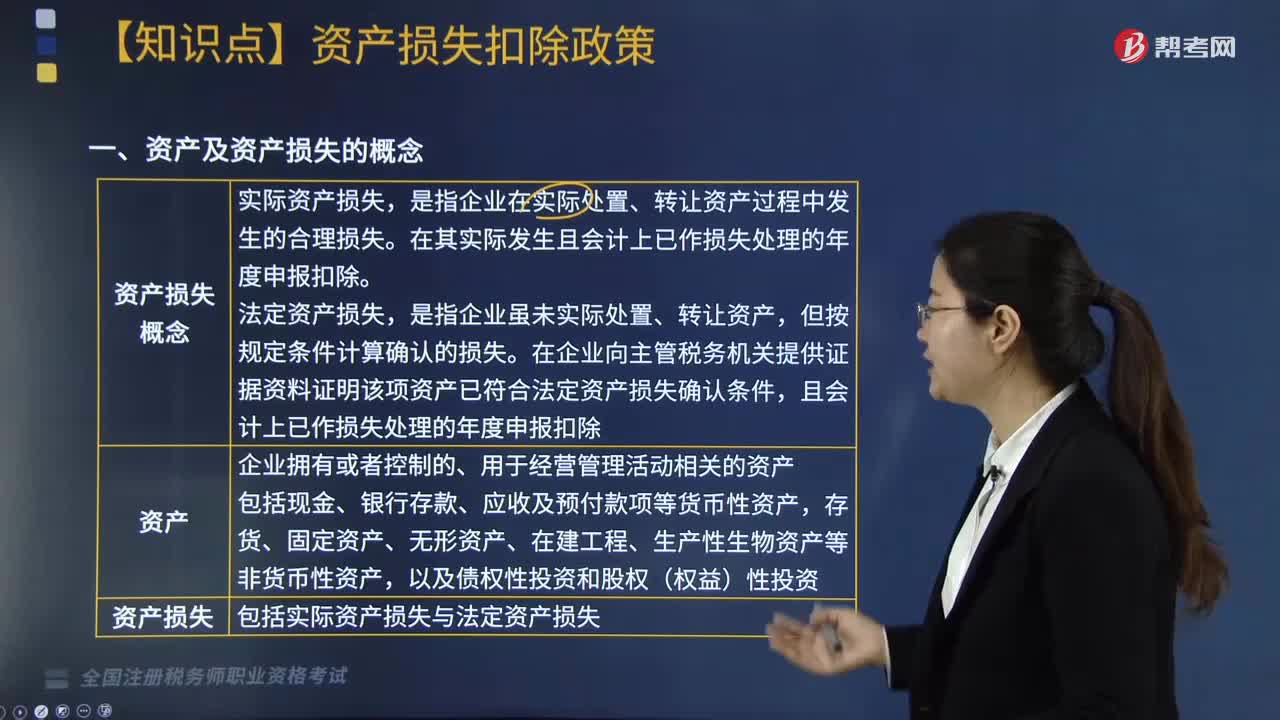

01:39企業(yè)資產(chǎn)損失的概念是什么?:資產(chǎn)損失包括實際資產(chǎn)損失與法定資產(chǎn)損失,二、準予在企業(yè)所得稅稅前扣除的資產(chǎn)損失包括。是指企業(yè)在實際處置、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失,在其實際發(fā)生且會計上已作損失處理的年度申報扣除,且會計上已作損失處理的年度申報扣除,三、企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當年稅前扣除的,準予追補至該項損失發(fā)生年度扣除。(3)企業(yè)因以前年度實際資產(chǎn)損失未在稅前扣除而多繳的企業(yè)所得稅稅款。

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應對非貨幣性資產(chǎn)進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產(chǎn)轉(zhuǎn)讓所得。1. 居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,非貨幣性資產(chǎn)轉(zhuǎn)讓所得=非貨幣性資產(chǎn)評估后的公允價值-計稅基礎,加上每年確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計稅基礎。

00:47

00:47無形資產(chǎn)的稅務處理方法是什么?:無形資產(chǎn)依照這些辦法確認計稅基礎:以購買價款和支付的相關稅費及其直接歸屬于使該資產(chǎn)達到預定用處形成的其他支出為計稅基礎;無形資產(chǎn)按照以下方法確定計稅基礎,以購買價款和支付的相關稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎,以開發(fā)過程中該資產(chǎn)符合資本化條件后至達到預定用途前發(fā)生的支出為計稅基礎,3. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的無形資產(chǎn)。

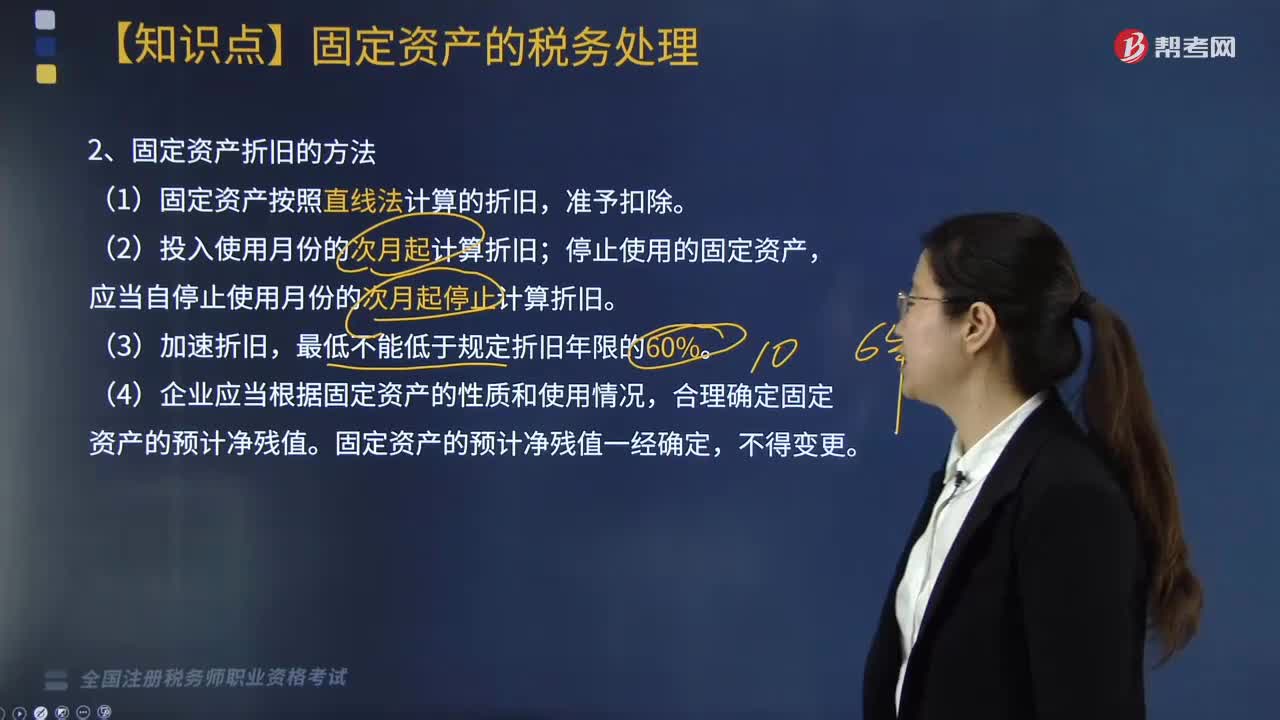

01:35

01:35固定資產(chǎn)折舊的方法是什么?:企業(yè)應當根據(jù)固定資產(chǎn)所含經(jīng)濟利益的預期實現(xiàn)方式,如果企業(yè)在對折舊方法定期的復核中,則應當相應改變固定資產(chǎn)折舊方法,一、固定資產(chǎn)折舊的方法,應當自停止使用月份的次月起停止計算折舊,4. 企業(yè)應當根據(jù)固定資產(chǎn)的性質(zhì)和使用情況。合理確定固定資產(chǎn)的預計凈殘值,固定資產(chǎn)的預計凈殘值一經(jīng)確定。二、企業(yè)對房屋、建筑物固定資產(chǎn)在未足額提取折舊前進行改擴建的,資產(chǎn)原值扣除折舊后的凈值。

08:37

08:37稅收實體法中的納稅義務人包括哪些?:是稅法中規(guī)定的直接負有納稅義務的單位和個人,每一種稅都有關于納稅義務人的規(guī)定,通過規(guī)定納稅義務人落實稅收任務和法律責任。稅法規(guī)定直接負有納稅義務的單位和個人。納稅人是直接向稅務機關繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價格把稅款轉(zhuǎn)嫁給消費者,三、納稅人與代扣、代收、代征代繳義務人,代扣代繳義務人直接持有納稅人的收入。

06:23

06:23稅收法律關系中的主體有哪些?:是指在稅收法律關系中依法享有權利和承擔義務的當事人。稅務管理、稅款征收、稅收檢查、違法處理、行政立法權、代位權和撤銷權。申請退還多繳稅款權(納稅人或扣繳義務人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務機關要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務檢査證和稅務檢査通知書的拒絕檢查權,索取有關稅收憑證的權利(稅務機關征收稅款。

04:51

04:51稅收法律關系的概念與特點是什么?:稅收法律關系是稅法所確認和調(diào)整的,稅收法律關系是法律關系的一種具體形式,國家與納稅人之間稅收分配過程中形成的權利義務關系:國家與納稅人之間的稅收憲法性法律關系;相關國家機關之間的稅收權限劃分法律關系;權力關系說將稅收法律關系理解為納稅人對國家課稅權的服從關系,債務關系說則認為稅收法律關系是一種公法上的債權債務關系,在一般當事人之間發(fā)生的法律關系不可能成為稅收法律關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日