下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:24

01:24發(fā)生現(xiàn)金折扣會計分錄怎么做?:發(fā)生現(xiàn)金折扣會計分錄怎么做?如果是商業(yè)折扣,且在同一張銷貨發(fā)票上體現(xiàn)的,直接少做收入即可。以其他方式反映的商業(yè)折扣,計入銷售費用:銷售費用——折扣(折扣部分):應(yīng)收賬款(合同金額):如果是現(xiàn)金收入時的折扣就計入財務(wù)費用銀行存款(實際收到的貨款)借財務(wù)費用——利息(折扣部分)貸應(yīng)收賬款(合同金額)

00:36

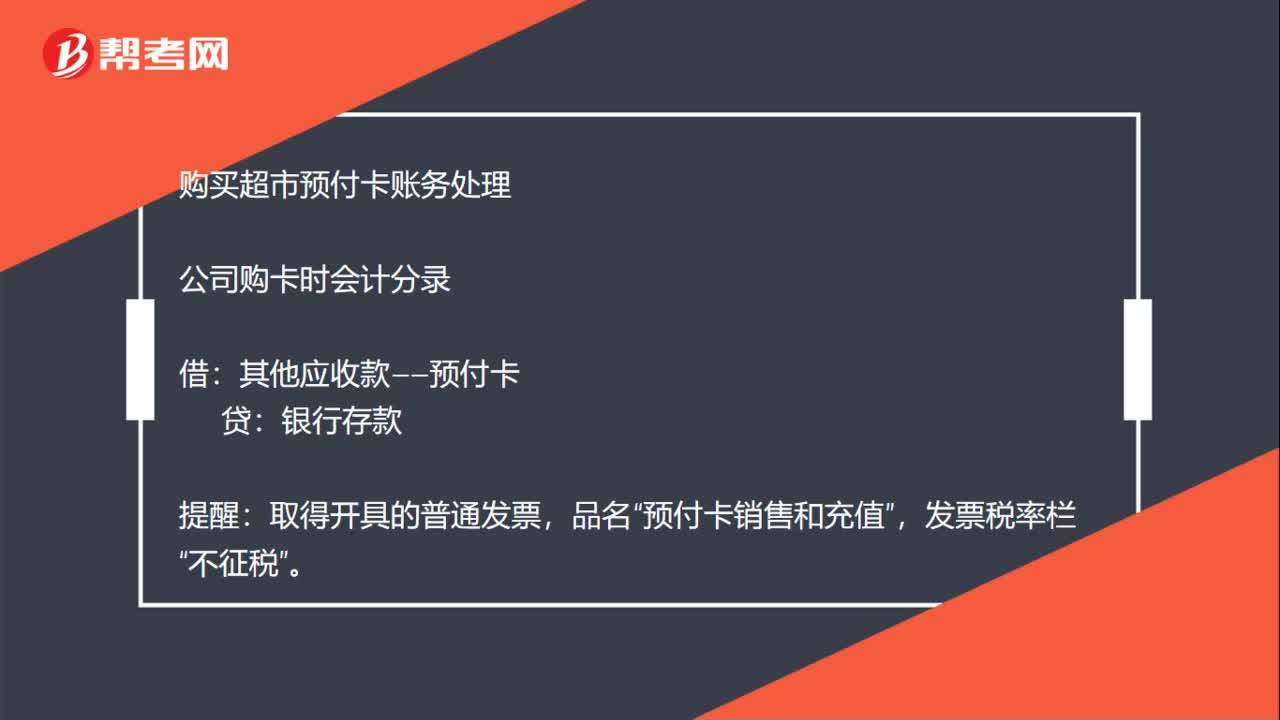

00:36購買預(yù)付卡的賬務(wù)怎么處理?:購買預(yù)付卡的賬務(wù)怎么處理?購買超市預(yù)付卡賬務(wù)處理:公司購卡時會計分錄:其他應(yīng)收款——預(yù)付卡,貸“銀行存款”提醒,取得開具的普通發(fā)票“品名”預(yù)付卡銷售和充值。發(fā)票稅率欄:不征稅:公司持卡消費時會計分錄借管理費用、固定資產(chǎn)等根據(jù)實際支出情況來列支科目貸其他應(yīng)收款——預(yù)付款

00:50

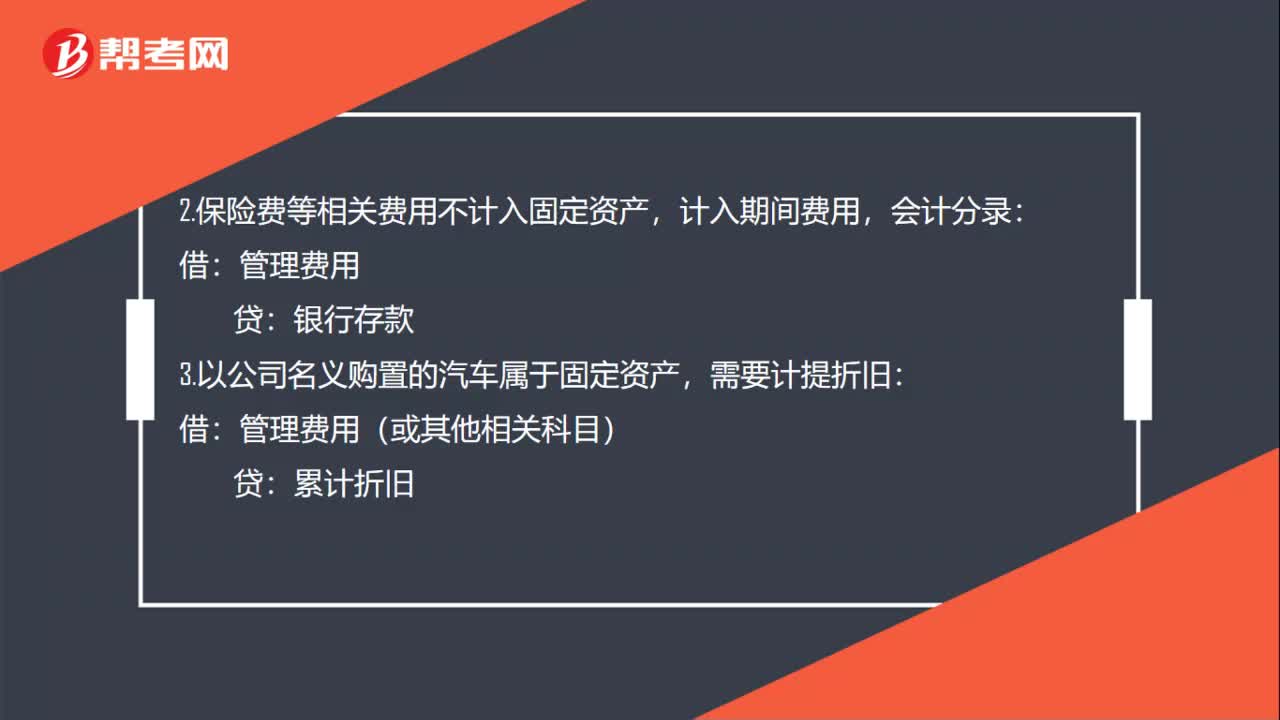

00:50公司購車賬務(wù)怎么處理?:公司購車賬務(wù)怎么處理?公司買車直接付款,借記“貸記,或者其他相關(guān)科目”1.公司欠款進(jìn)行購車。在不涉稅的情況下,會計分錄,固定資產(chǎn):其他應(yīng)付款——售車公司,2.保險費等相關(guān)費用不計入固定資產(chǎn),計入期間費用:會計分錄:管理費用,銀行存款:3.以公司名義購置的汽車屬于固定資產(chǎn):需要計提折舊借管理費用(或其他相關(guān)科目)貸累計折舊

00:41

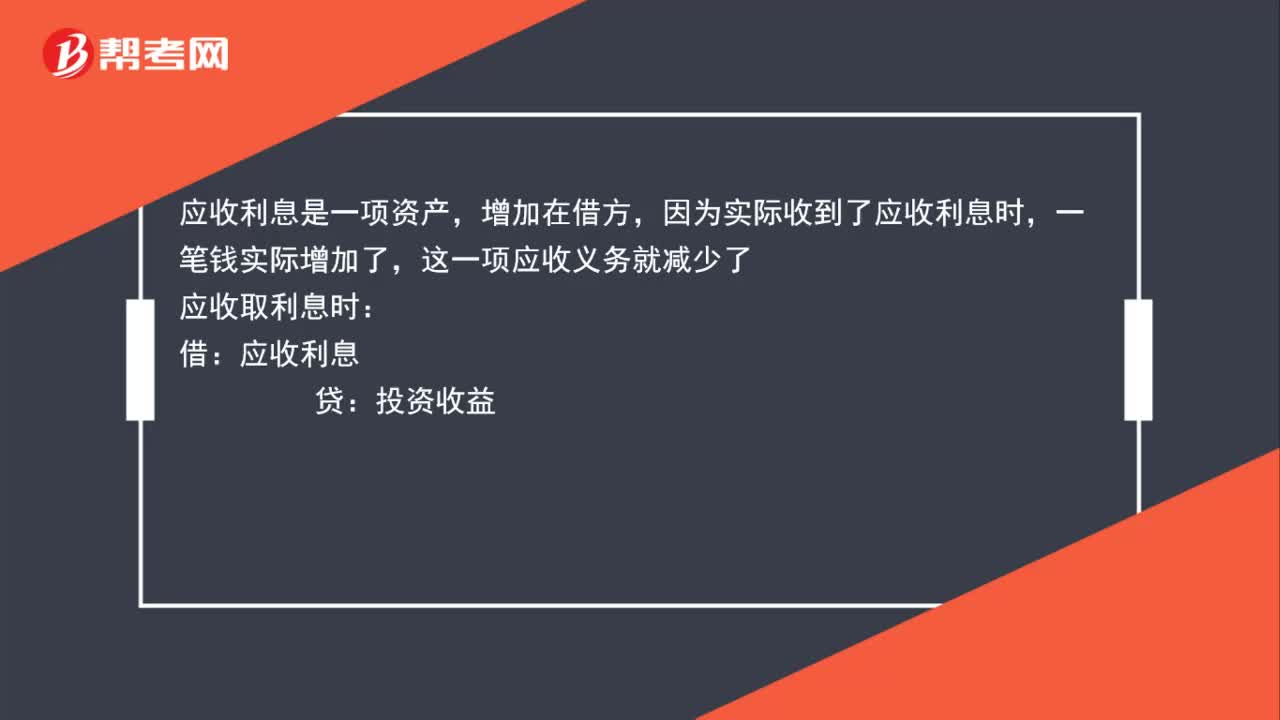

00:41應(yīng)收利息怎么做賬務(wù)處理?:應(yīng)收利息怎么做賬務(wù)處理?應(yīng)收利息是一項資產(chǎn),增加在借方,因為實際收到應(yīng)收利息時,一筆錢實際增加了,這一項應(yīng)收義務(wù)就減少。應(yīng)收取利息時:應(yīng)收利息:投資收益:實際收到時:借銀行存款貸應(yīng)收利息

00:33

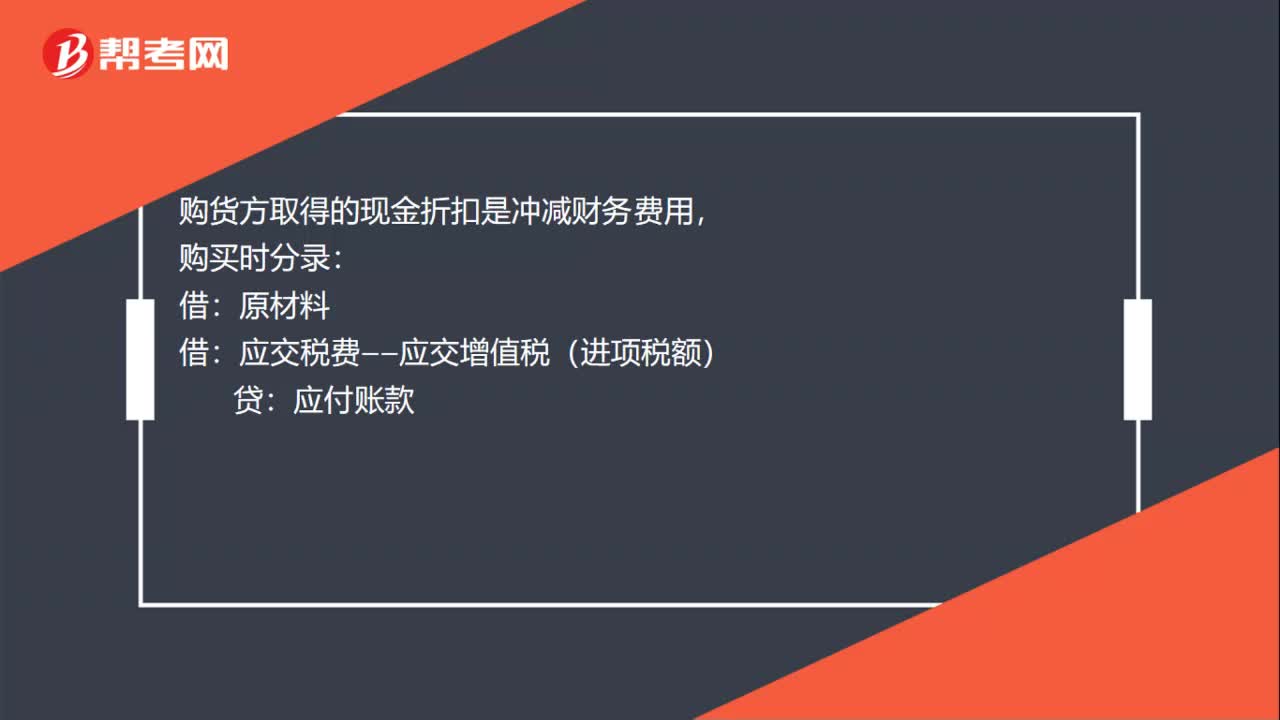

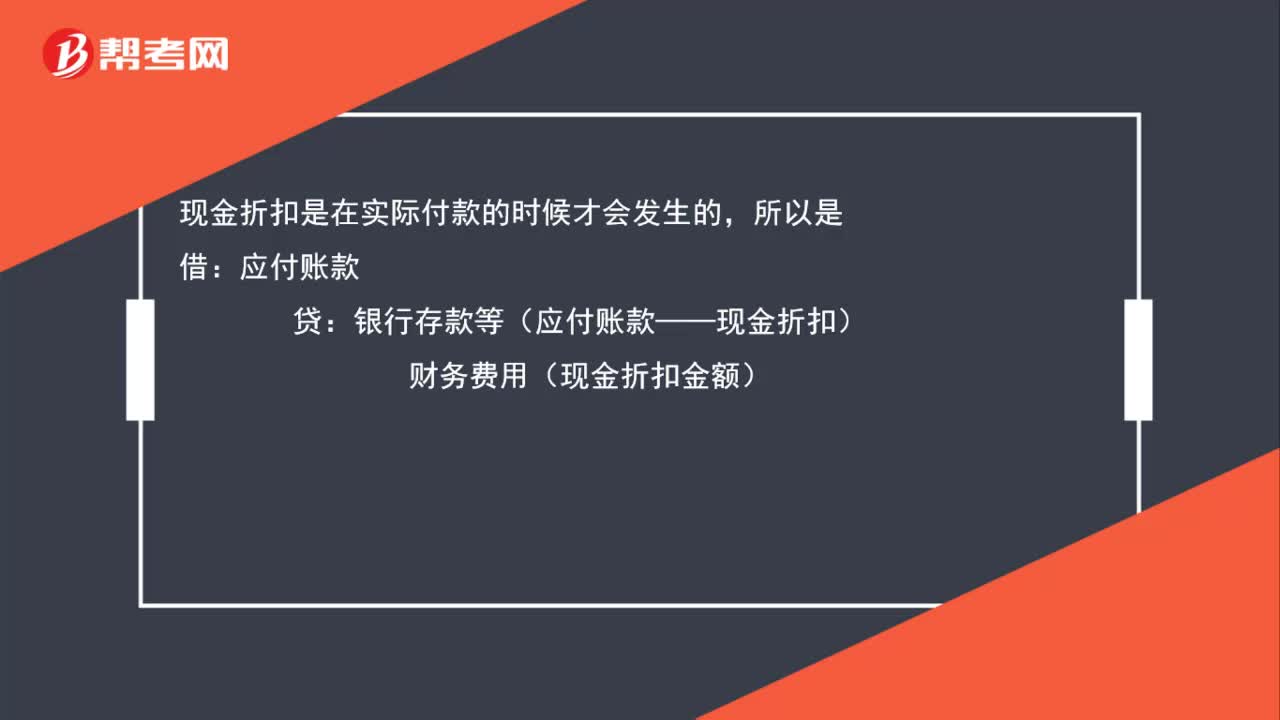

00:33被扣除的現(xiàn)金折扣該怎么辦?:被扣除的現(xiàn)金折扣該怎么辦?現(xiàn)金折扣又稱銷售折扣,為敦促債務(wù)人或者顧客盡早付清貨款而提供的一種價格優(yōu)惠。銷售商品涉及現(xiàn)金折扣的,應(yīng)當(dāng)按扣除現(xiàn)金折扣前的金額確定銷售商品收入金額,現(xiàn)金折扣在實際發(fā)生時作為財務(wù)費用扣除。現(xiàn)金折扣是在實際付款的時候才會發(fā)生:借:應(yīng)付賬款貸銀行存款等(應(yīng)付賬款-現(xiàn)金折扣)財務(wù)費用(現(xiàn)金折扣金額)

01:26

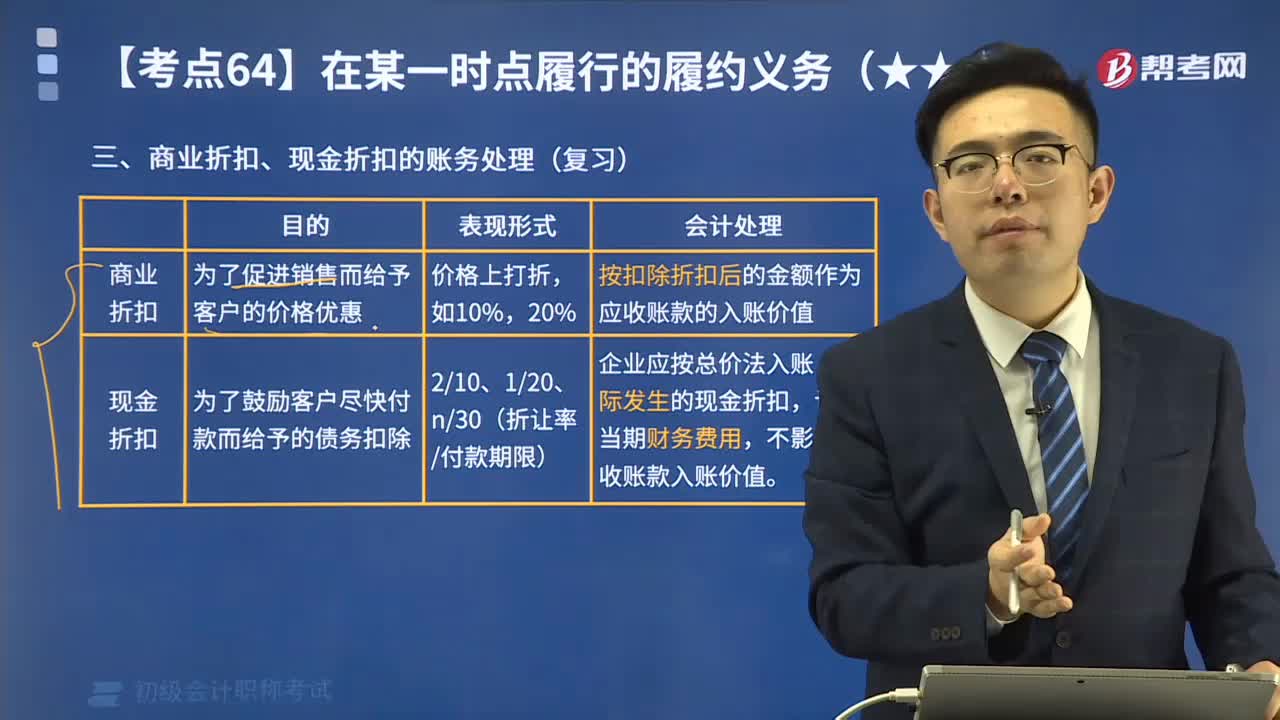

01:26現(xiàn)金折扣和商業(yè)折扣有什么區(qū)別?:現(xiàn)金折扣和商業(yè)折扣有什么區(qū)別?現(xiàn)金折扣是債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。商業(yè)折扣是指企業(yè)為促進(jìn)商品銷售而給予的價格扣除。同時,現(xiàn)金折扣在商品銷售后發(fā)生,企業(yè)在確認(rèn)銷售收入時不能確定相關(guān)的現(xiàn)金折扣,銷售后現(xiàn)金折扣是否發(fā)生應(yīng)視買方的付款情況而定;而商業(yè)折扣在銷售時即已發(fā)生,企業(yè)銷售實現(xiàn)時,只要按扣除商業(yè)折扣后的凈額確認(rèn)銷售收入即可,不需作賬務(wù)處理。

01:21

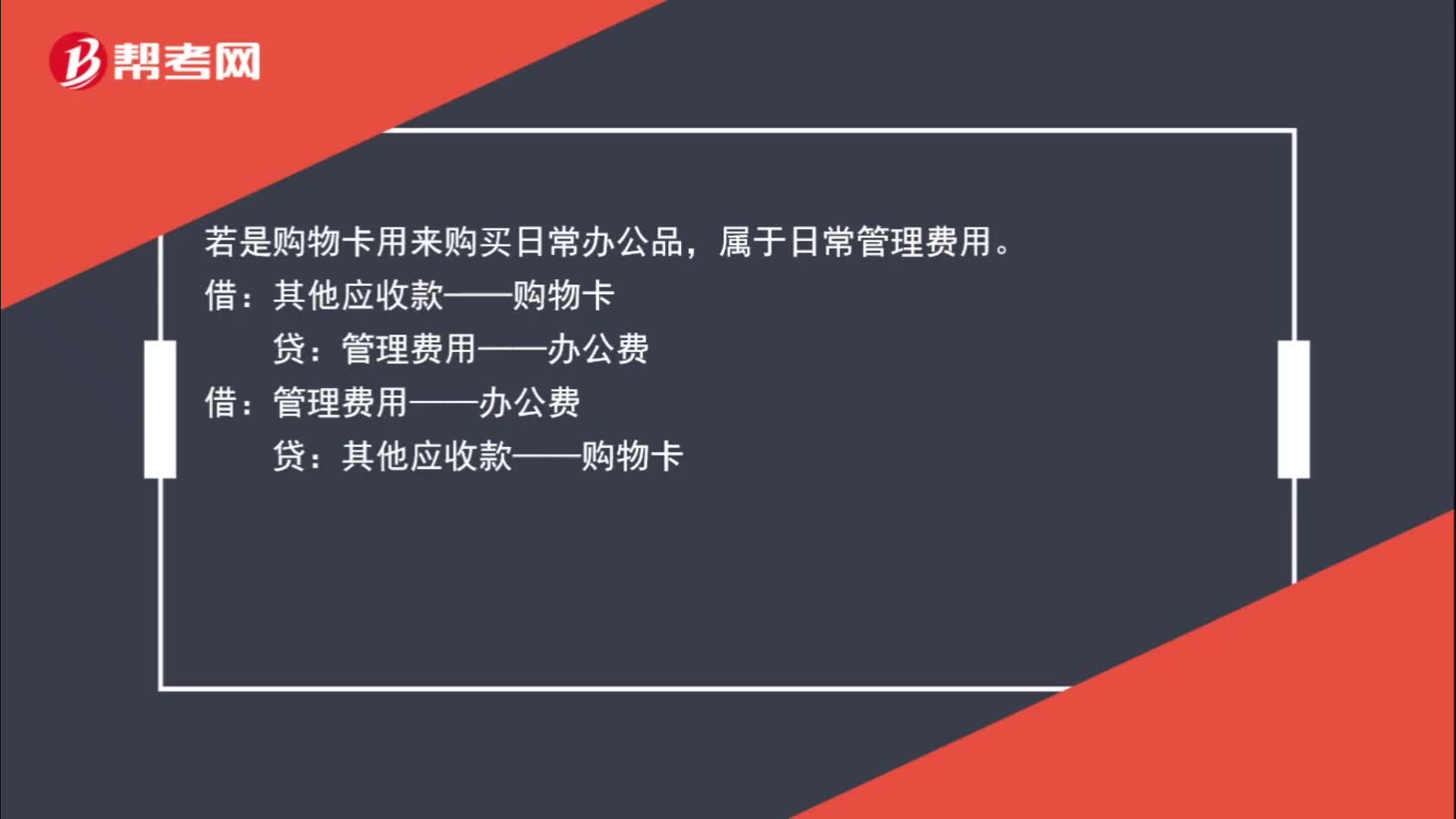

01:21購物卡怎樣進(jìn)行賬務(wù)處理?:購物卡怎樣進(jìn)行賬務(wù)處理?若是購物卡用來應(yīng)酬送給客戶,屬于業(yè)務(wù)招待費。管理費用——業(yè)務(wù)招待費:其他應(yīng)收款——購物卡。若是購物卡用來購買日常辦公品:屬于日常管理費用:管理費用——辦公費:其他應(yīng)收款——購物卡作為春節(jié)的福利發(fā)放給本單位員工屬于職工福利費借應(yīng)付職工薪酬——福利費貸其他應(yīng)收款——購物卡

00:52

00:52商業(yè)折扣和現(xiàn)金折扣怎么區(qū)分?:商業(yè)折扣和現(xiàn)金折扣怎么區(qū)分?目的不同。現(xiàn)金折扣是為鼓勵客戶提前付款而給予的債務(wù)扣除;商業(yè)折扣是為促進(jìn)銷售而給予的價格扣除。第二,發(fā)生折扣的時間不同。現(xiàn)金折扣在商品銷售后發(fā)生,企業(yè)在確認(rèn)銷售收入時不能確定相關(guān)的現(xiàn)金折扣,銷售后現(xiàn)金折扣是否發(fā)生應(yīng)視買方的付款情況而定;而商業(yè)折扣在銷售時即已發(fā)生,企業(yè)銷售實現(xiàn)時,只要按扣除商業(yè)折扣后的凈額確認(rèn)銷售收入即可,不需作賬務(wù)處理。

03:07

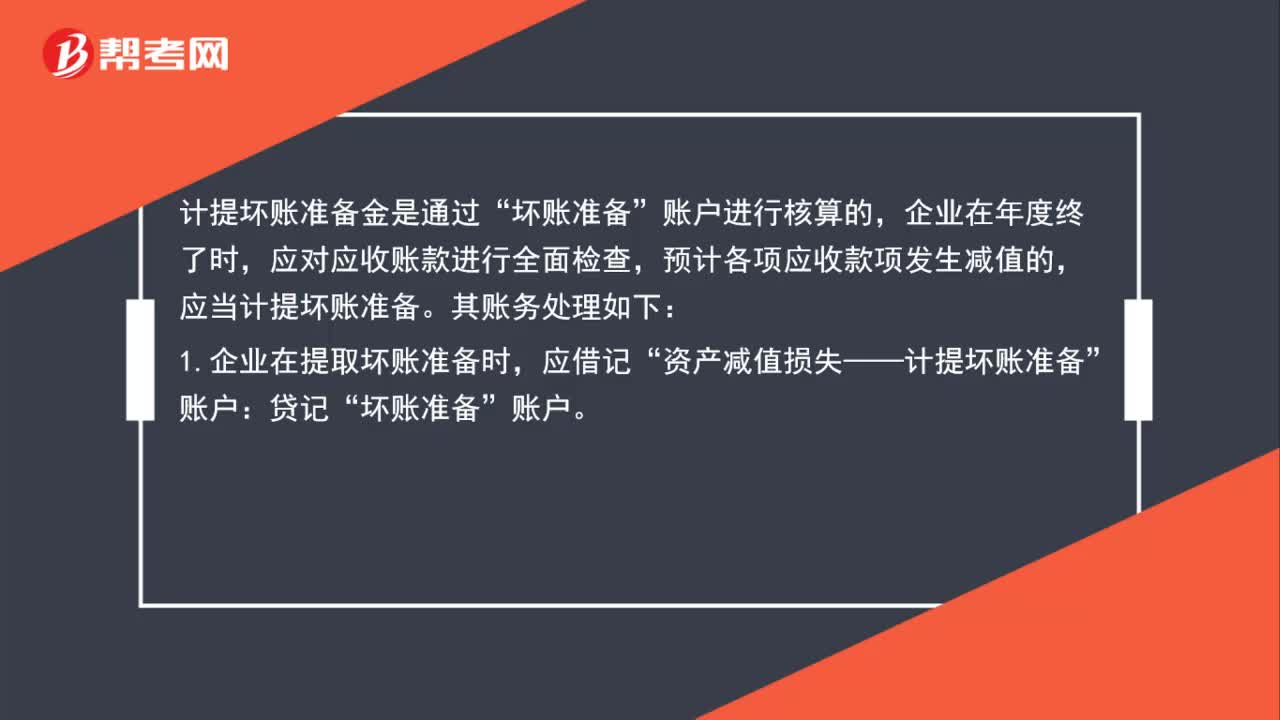

03:07壞賬準(zhǔn)備的賬務(wù)處理怎么做?:壞賬準(zhǔn)備的賬務(wù)處理怎么做?計提壞賬準(zhǔn)備金是通過“賬戶進(jìn)行核算的,應(yīng)對應(yīng)收賬款進(jìn)行全面檢查,預(yù)計各項應(yīng)收款項發(fā)生減值的,應(yīng)當(dāng)計提壞賬準(zhǔn)備。其賬務(wù)處理如下:1.企業(yè)在提取壞賬準(zhǔn)備時,應(yīng)借記“(1)如本期應(yīng)計提的壞賬準(zhǔn)備金額大于壞賬準(zhǔn)備賬面余額的,應(yīng)當(dāng)按其差額計提,(2)如應(yīng)提取的壞賬準(zhǔn)備金額小于“應(yīng)按其差額作相反會計分錄,資產(chǎn)減值損失——計提壞賬準(zhǔn)備”2.對于確實無法收回的應(yīng)收款項。

01:26

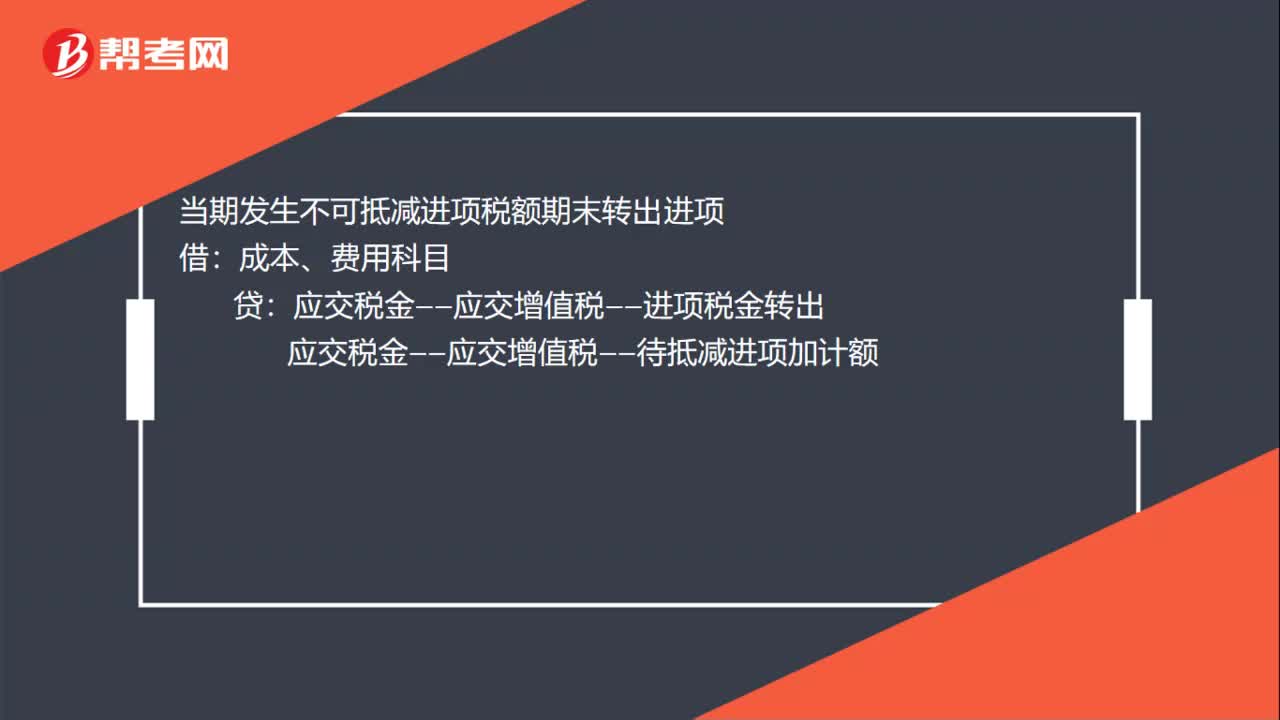

01:26增值稅加計扣除的賬務(wù)處理怎么做?:增值稅加計扣除的賬務(wù)處理怎么做?計算當(dāng)期可抵扣進(jìn)項加計抵減額:發(fā)生當(dāng)期依據(jù)可抵扣進(jìn)項計提可加計抵減額:固定資產(chǎn)、原材料、費用等科目:應(yīng)交稅金——應(yīng)交增值稅——進(jìn)項稅金:應(yīng)交稅金——應(yīng)交增值稅——待抵減進(jìn)項加計額:當(dāng)期發(fā)生不可抵減進(jìn)項稅額期末轉(zhuǎn)出進(jìn)項應(yīng)交稅金——應(yīng)交增值稅——進(jìn)項稅金轉(zhuǎn)出當(dāng)期進(jìn)項加計額抵減應(yīng)納稅額時應(yīng)交稅金——應(yīng)交增值稅——進(jìn)項加計抵減額應(yīng)交稅金——應(yīng)交增值稅——待抵減進(jìn)項加計額

13:51

13:51帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負(fù)債。直接按扣除商業(yè)折扣后的金額確認(rèn)收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實際發(fā)生時計入當(dāng)期財務(wù)費用,將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需要考慮增值稅)。

10:13

10:13商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?:商業(yè)折扣、現(xiàn)金折扣的賬務(wù)處理是什么?實際收到貨款時按購貨方達(dá)到的條件計算并確定現(xiàn)金折扣,在計算現(xiàn)金折扣時”商業(yè)折扣是指企業(yè)為促進(jìn)商品銷售而給予的價格扣除。可能規(guī)定購買100件以上商品給予客戶10%的折扣,企業(yè)應(yīng)當(dāng)按照扣除商業(yè)折扣后的金額確定商品銷售價格和銷售商品收入金額,現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。【注意】現(xiàn)金折扣發(fā)生在商品銷售之后。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日