下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:47

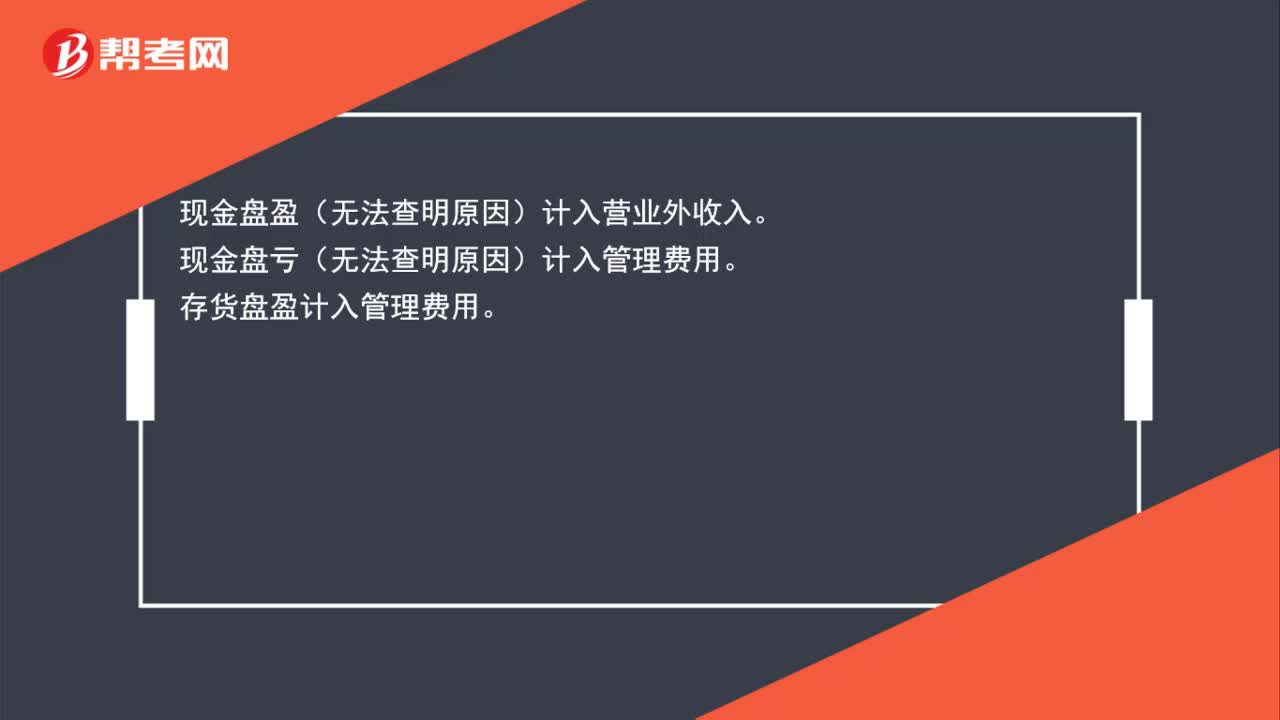

01:47無法查明原因的現(xiàn)金溢余與短缺,無法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計入什么科目?:無法查明原因的現(xiàn)金溢余與短缺,無法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計入什么科目?現(xiàn)金盤盈(無法查明原因)計入營業(yè)外收入。現(xiàn)金盤虧(無法查明原因)計入管理費用。存貨盤盈計入管理費用。存貨盤虧計入管理費用(管理不善)或者營業(yè)外支出(自然災(zāi)害),其他應(yīng)收款(應(yīng)收取有關(guān)人員或保險公司賠款)、原材料等(收回殘料)。固定資產(chǎn)盤盈計入盈余公積、未分配利潤。固定資產(chǎn)盤虧計入營業(yè)外支出。

00:47

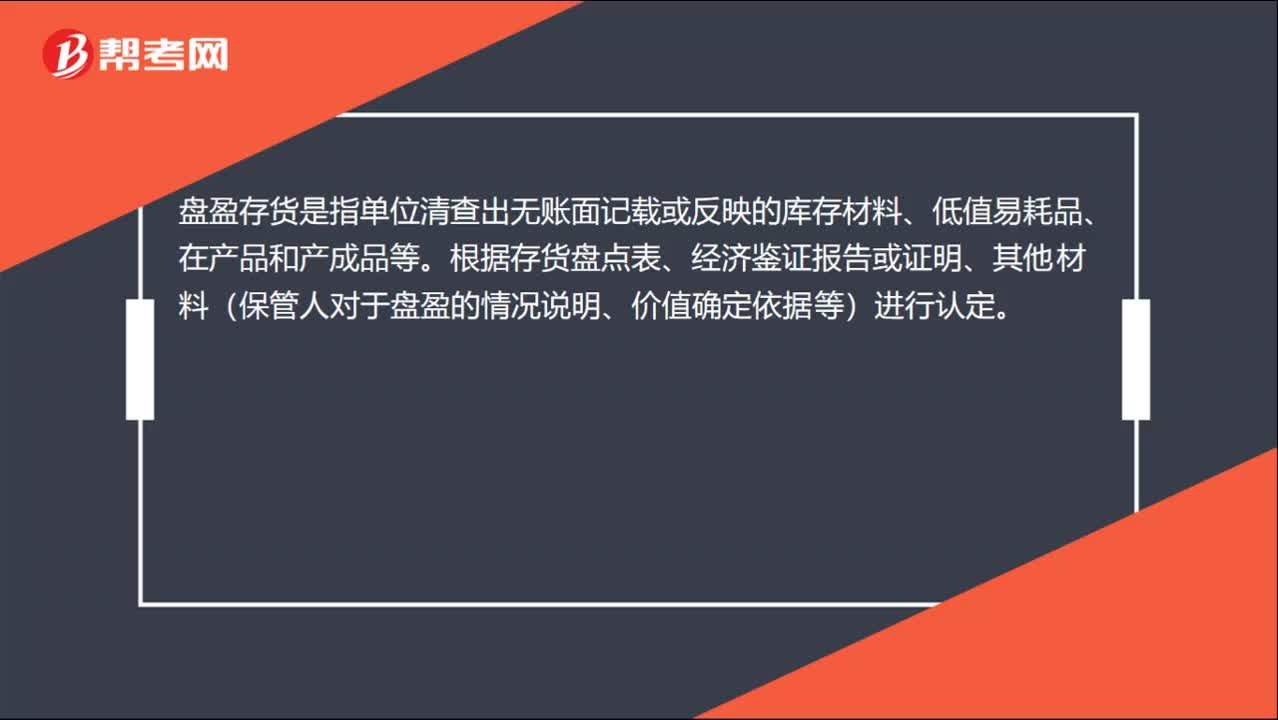

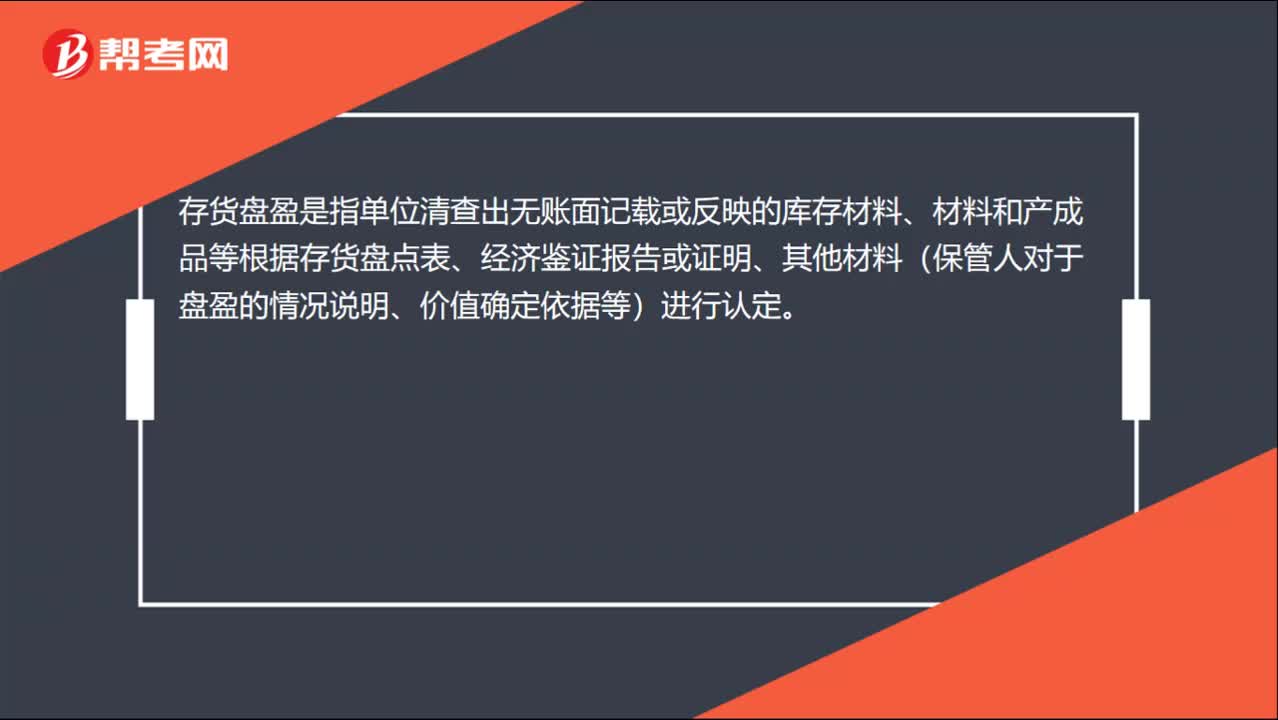

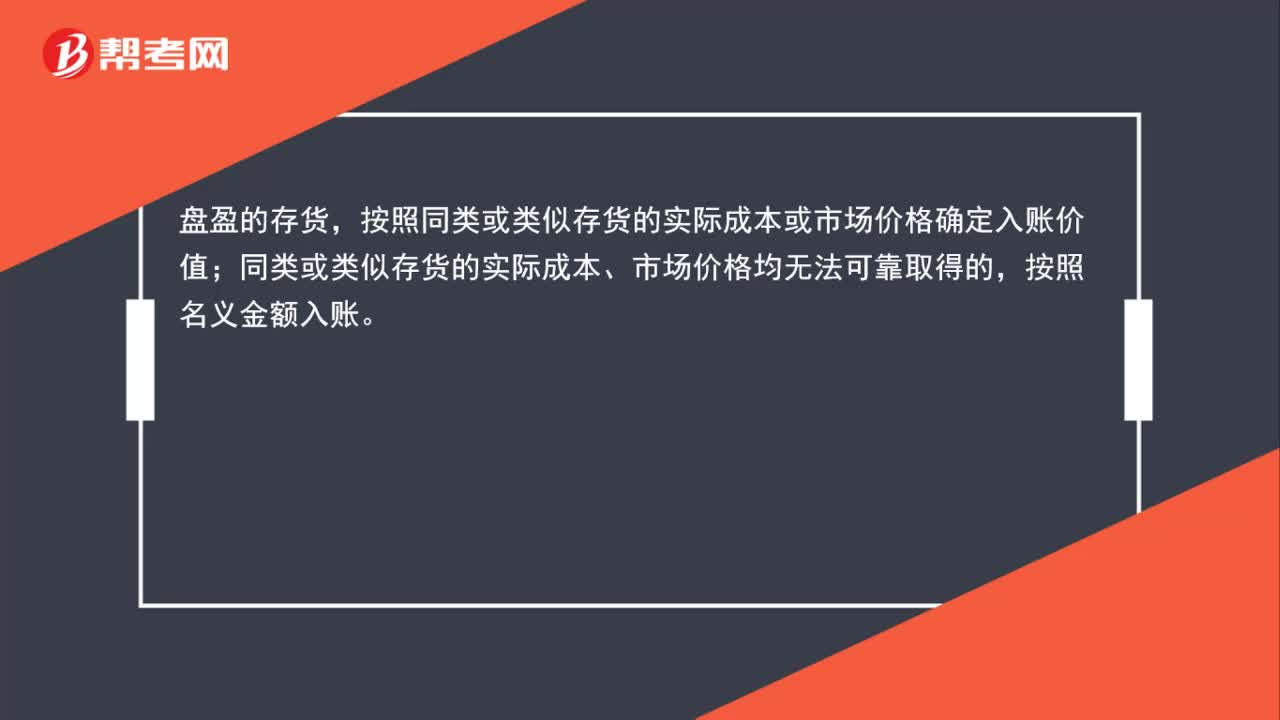

00:47盤盈的存貨按照什么入賬?:盤盈的存貨按照什么入賬?盤盈的存貨,按照同類或類似存貨的實際成本或市場價格確定入賬價值;同類或類似存貨的實際成本、市場價格均無法可靠取得的,按照名義金額入賬。

00:37

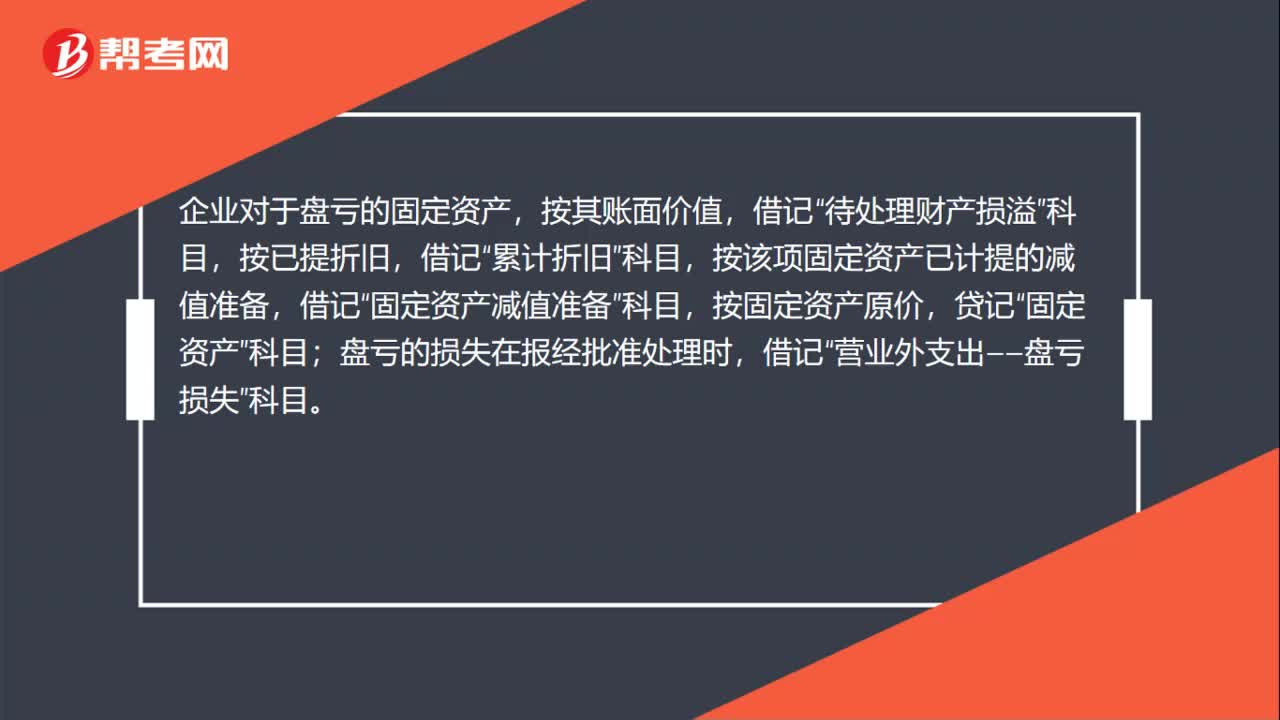

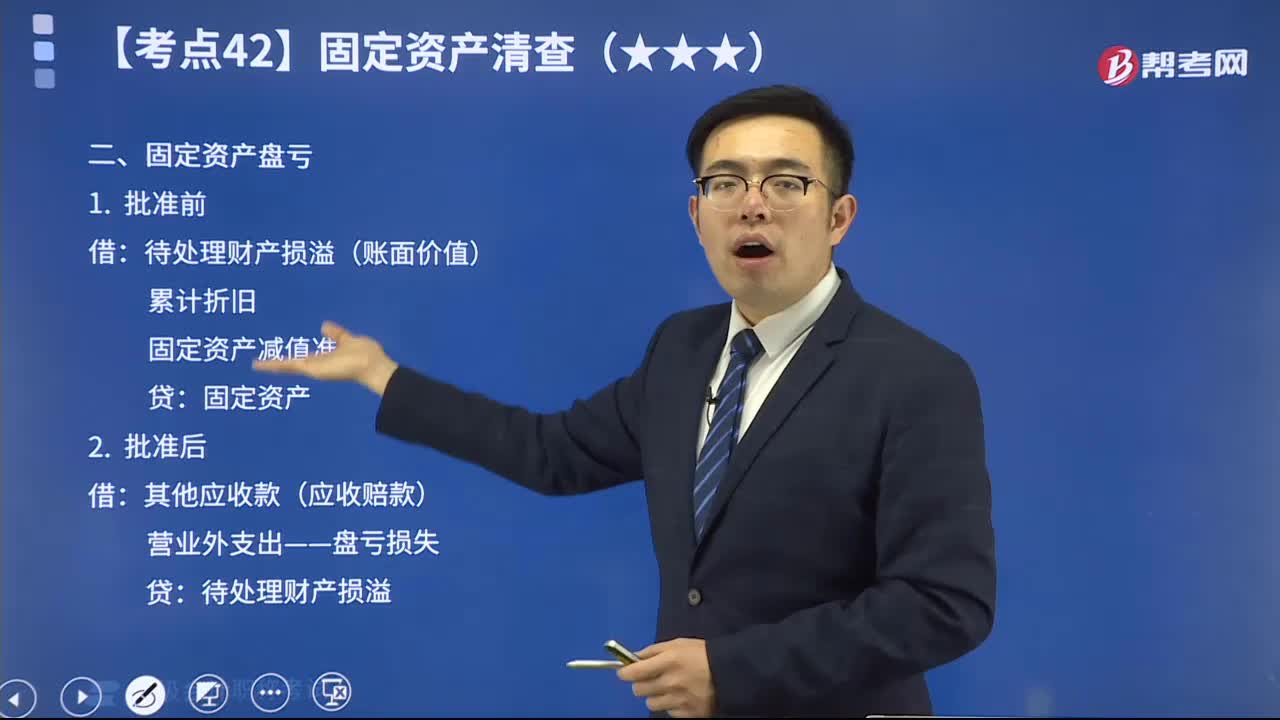

00:37盤虧的固定資產(chǎn)如何進行賬務(wù)處理?:盤虧的固定資產(chǎn)如何進行賬務(wù)處理?企業(yè)對于盤虧的固定資產(chǎn),按其賬面價值,待處理財產(chǎn)損溢”按已提折舊,累計折舊”按該項固定資產(chǎn)已計提的減值準備,固定資產(chǎn)減值準備”按固定資產(chǎn)原價,貸記“固定資產(chǎn)”盤虧的損失在報經(jīng)批準處理時,借記“營業(yè)外支出——盤虧損失”科目。

00:49

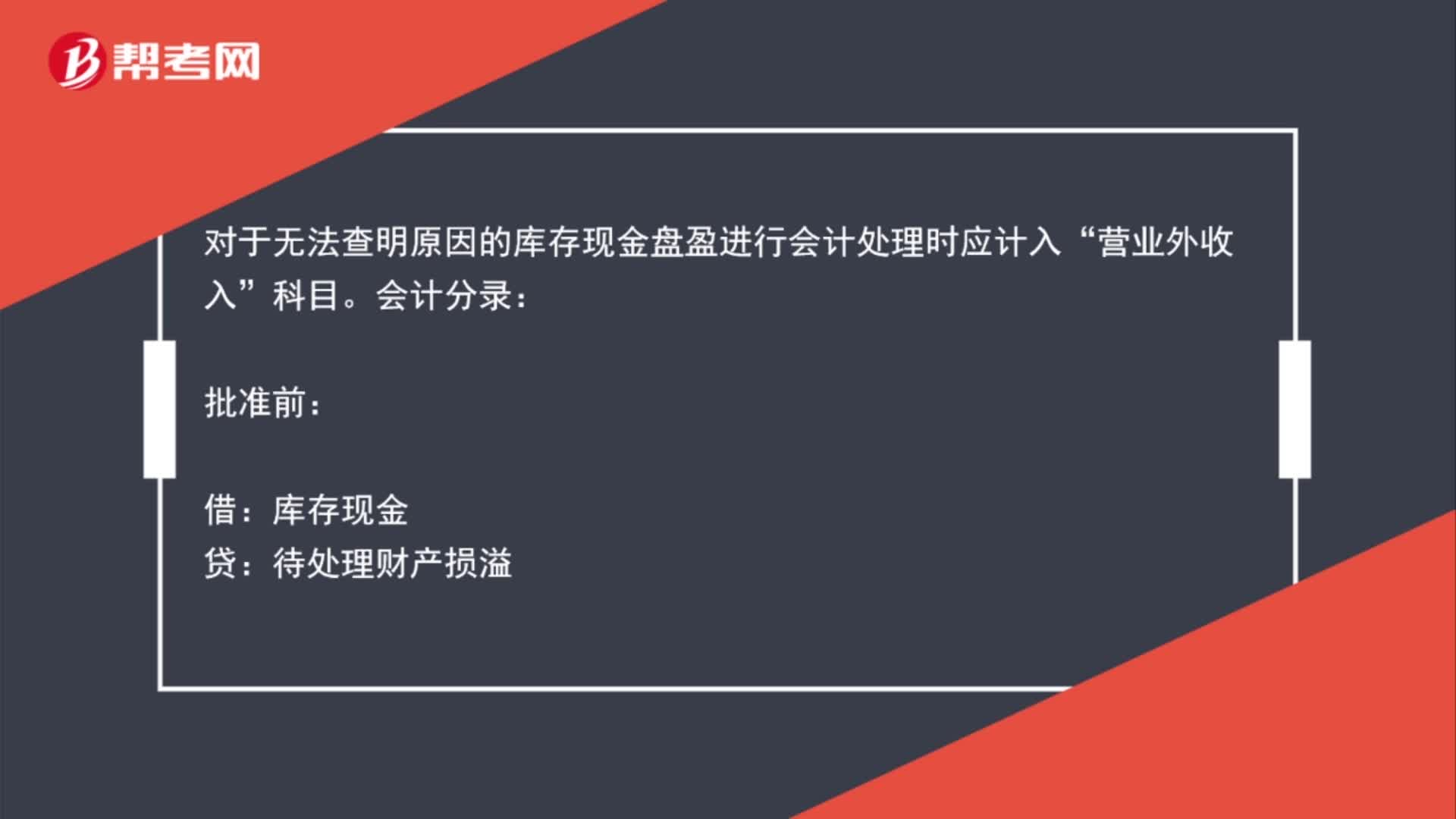

00:49無法查明原因的現(xiàn)金盤盈應(yīng)該計入什么科目?:無法查明原因的現(xiàn)金盤盈應(yīng)該計入什么科目?對于無法查明原因的庫存現(xiàn)金盤盈進行會計處理時應(yīng)計入“營業(yè)外收入”科目。會計分錄:批準前:庫存現(xiàn)金:待處理財產(chǎn)損溢:批準后:借待處理財產(chǎn)損溢貸營業(yè)外收入

00:53

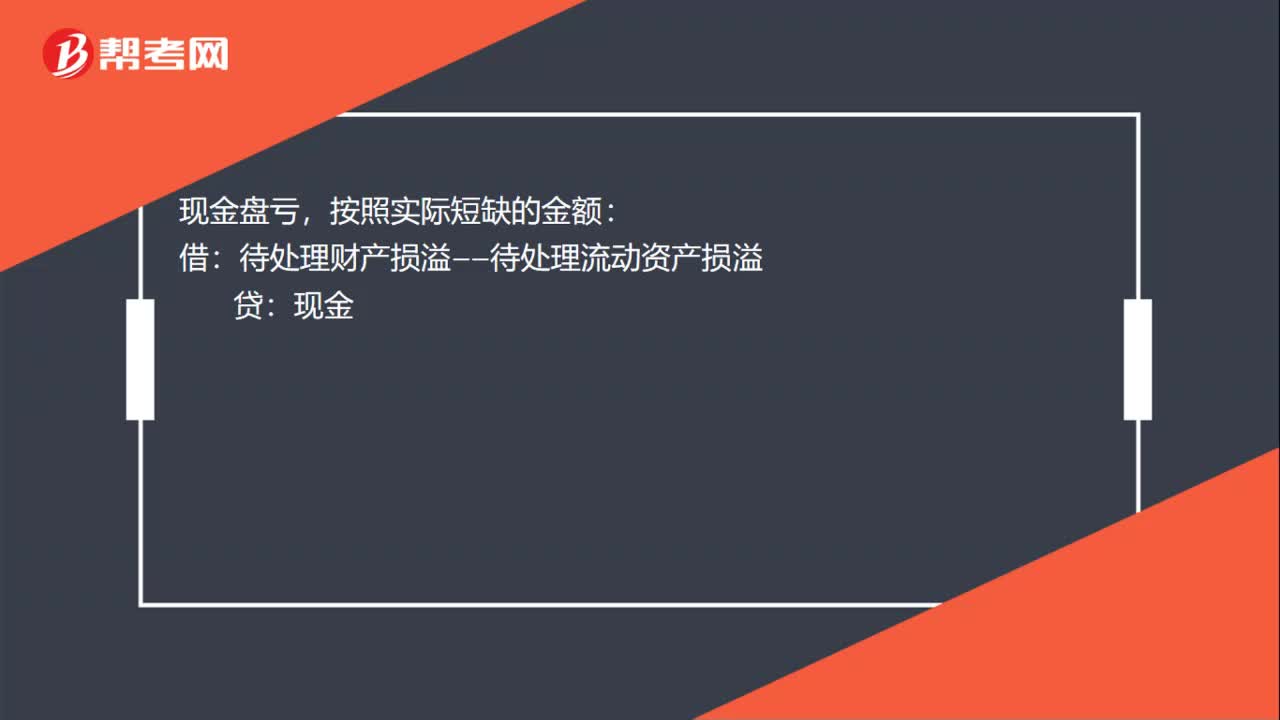

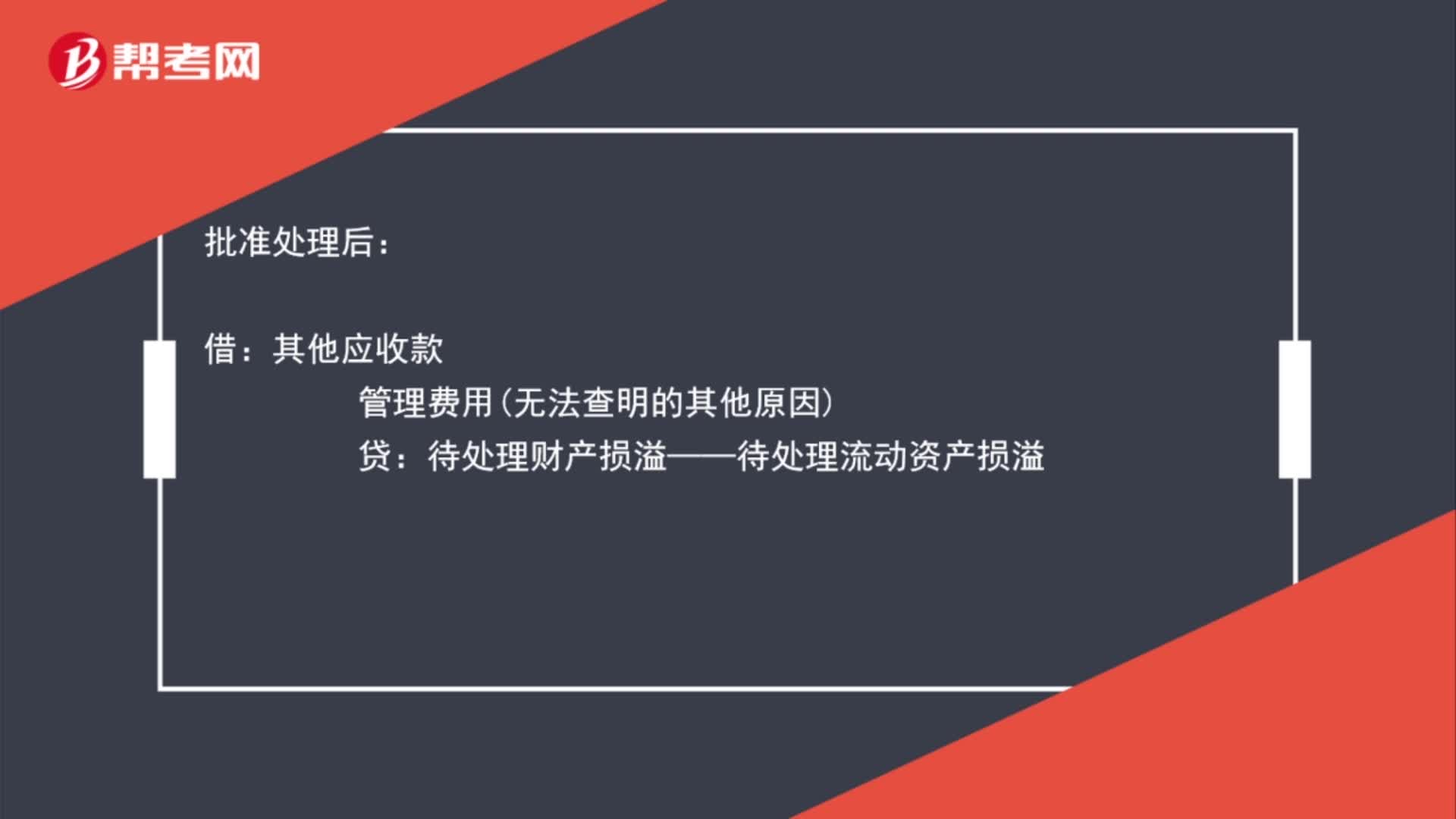

00:53庫存現(xiàn)金盤虧會計分錄是什么?:庫存現(xiàn)金盤虧會計分錄是什么?庫存現(xiàn)金盤虧:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢:庫存現(xiàn)金:批準處理后:借其他應(yīng)收款管理費用無法查明的其他原因貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:58

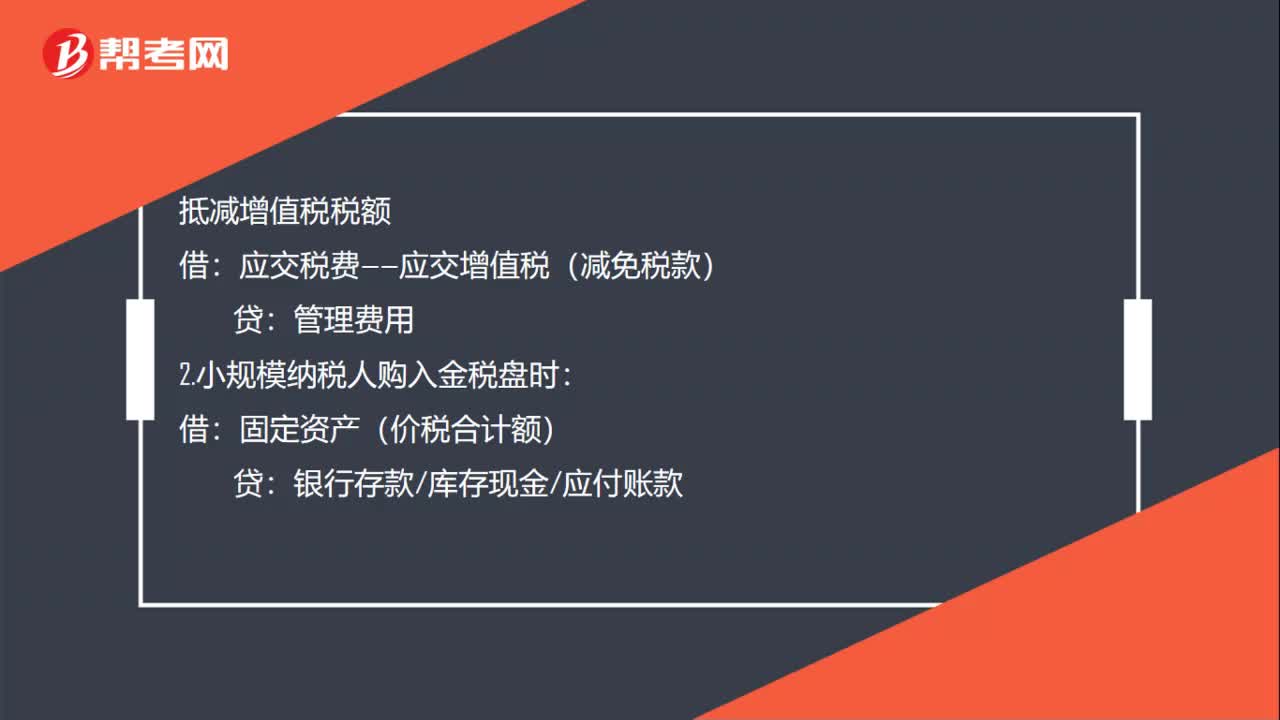

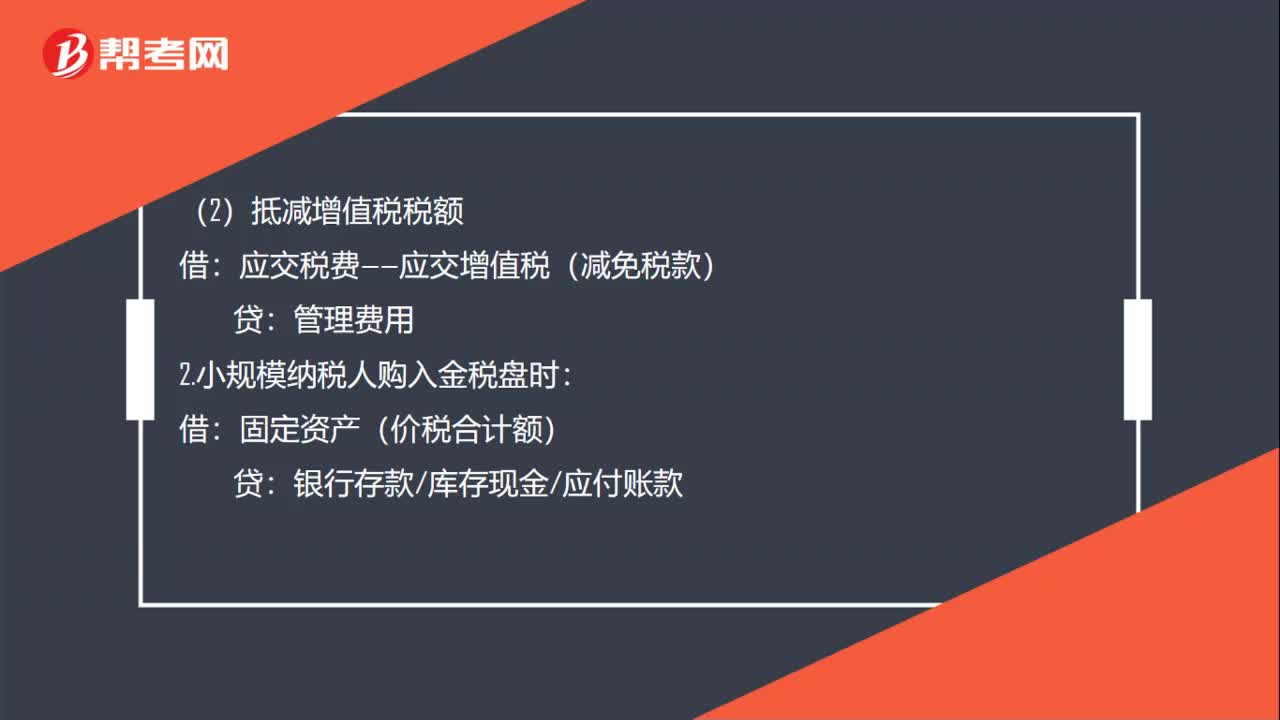

00:58稅盤年費怎么做分錄?:稅盤年費怎么做分錄?1.一般納稅人購入金稅盤時:(1)支付技術(shù)維護費:(2)抵減增值稅稅額:應(yīng)交稅費——應(yīng)交增值稅(減免稅款);2.小規(guī)模納稅人購入金稅盤時固定資產(chǎn)(價稅合計額)銀行存款庫存現(xiàn)金應(yīng)付賬款(1)支付技術(shù)維護費貸銀行存款現(xiàn)金(2)抵減增值稅稅額借應(yīng)交稅費——應(yīng)交增值稅貸管理費用

01:02

01:02買金稅盤怎么做賬?:買金稅盤怎么做賬?1.一般納稅人購入金稅盤時:應(yīng)交稅費——應(yīng)交增值稅(減免稅款):2.小規(guī)模納稅人購入金稅盤時固定資產(chǎn)(價稅合計額)銀行存款庫存現(xiàn)金應(yīng)付賬款(1)支付技術(shù)維護費銀行存款現(xiàn)金(2)抵減增值稅稅額借應(yīng)交稅費——應(yīng)交增值稅貸管理費用

01:23

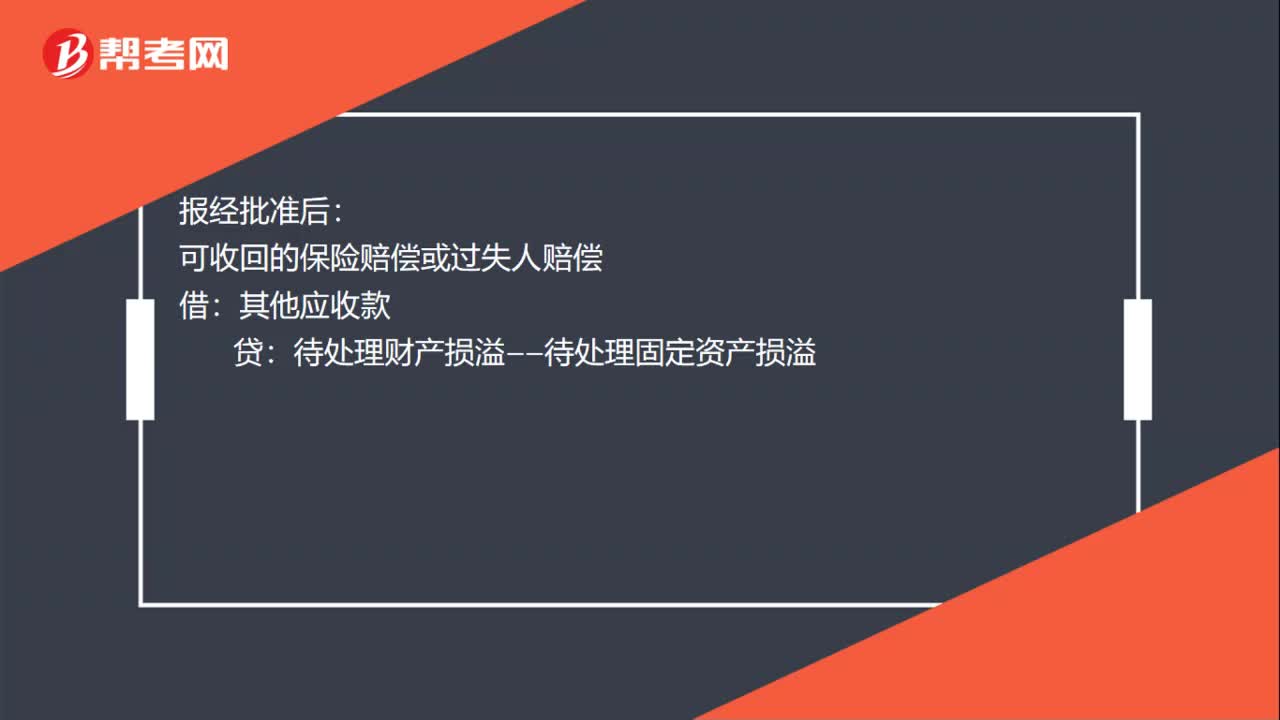

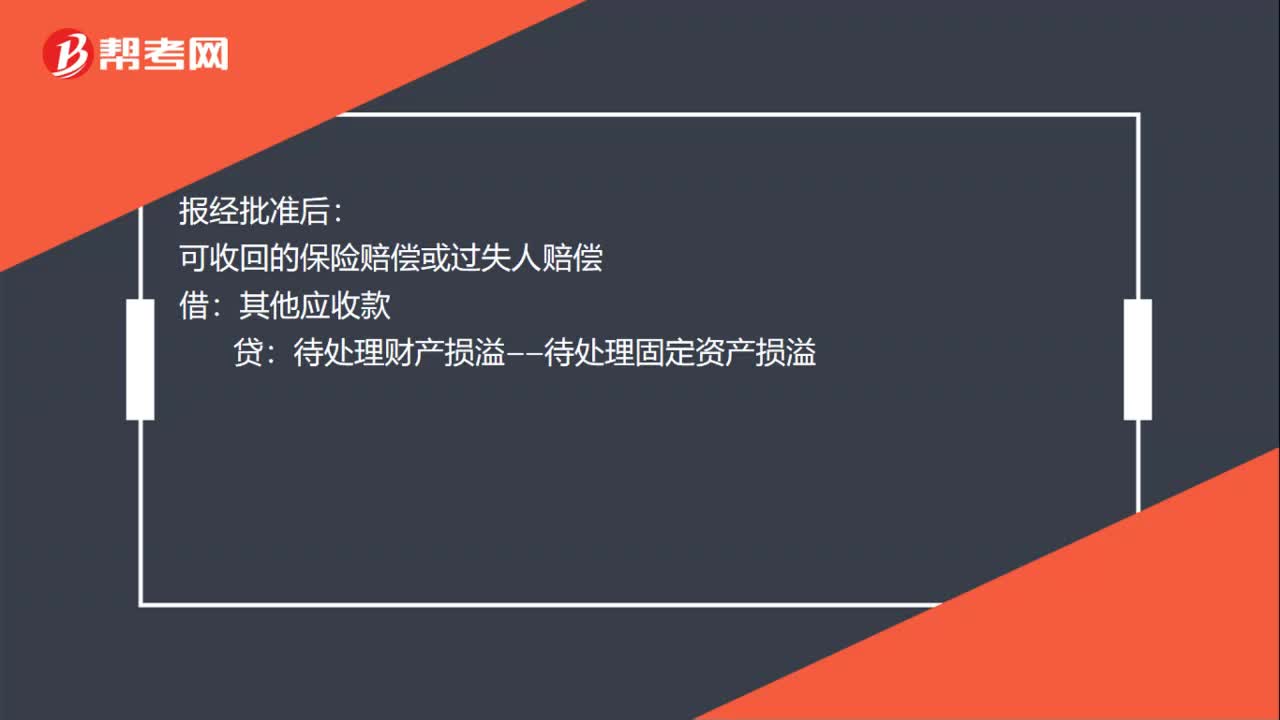

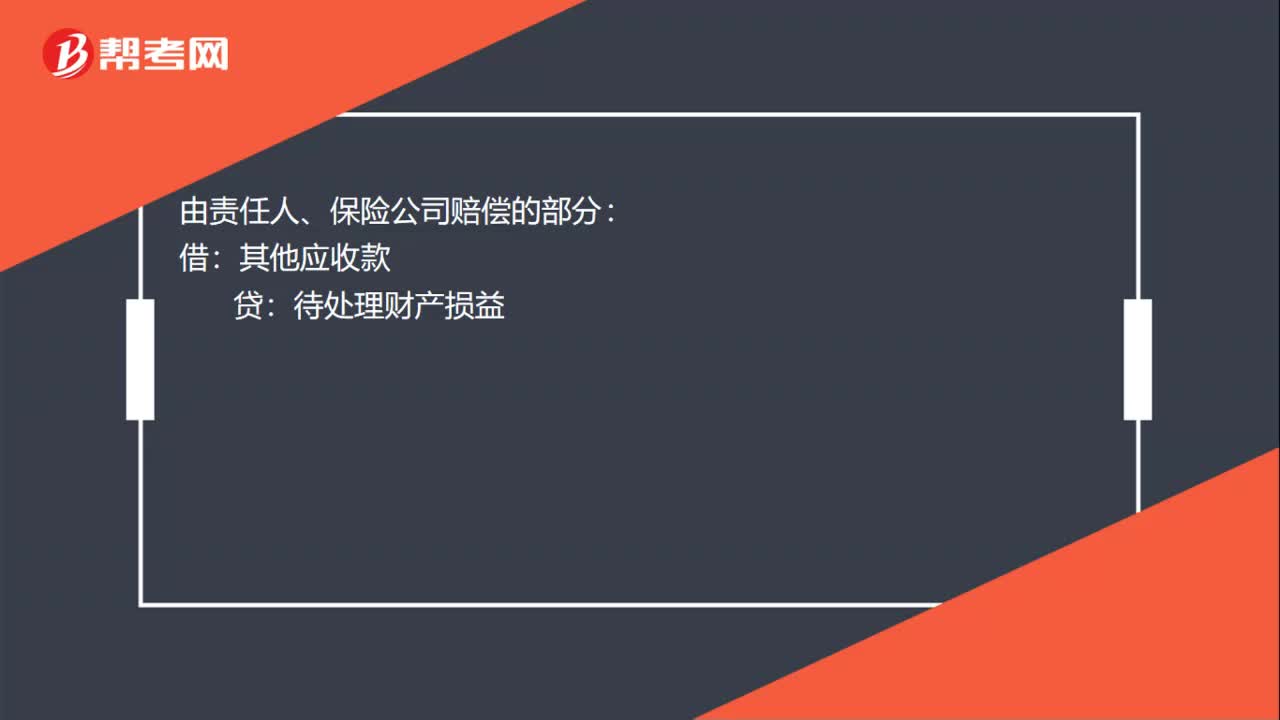

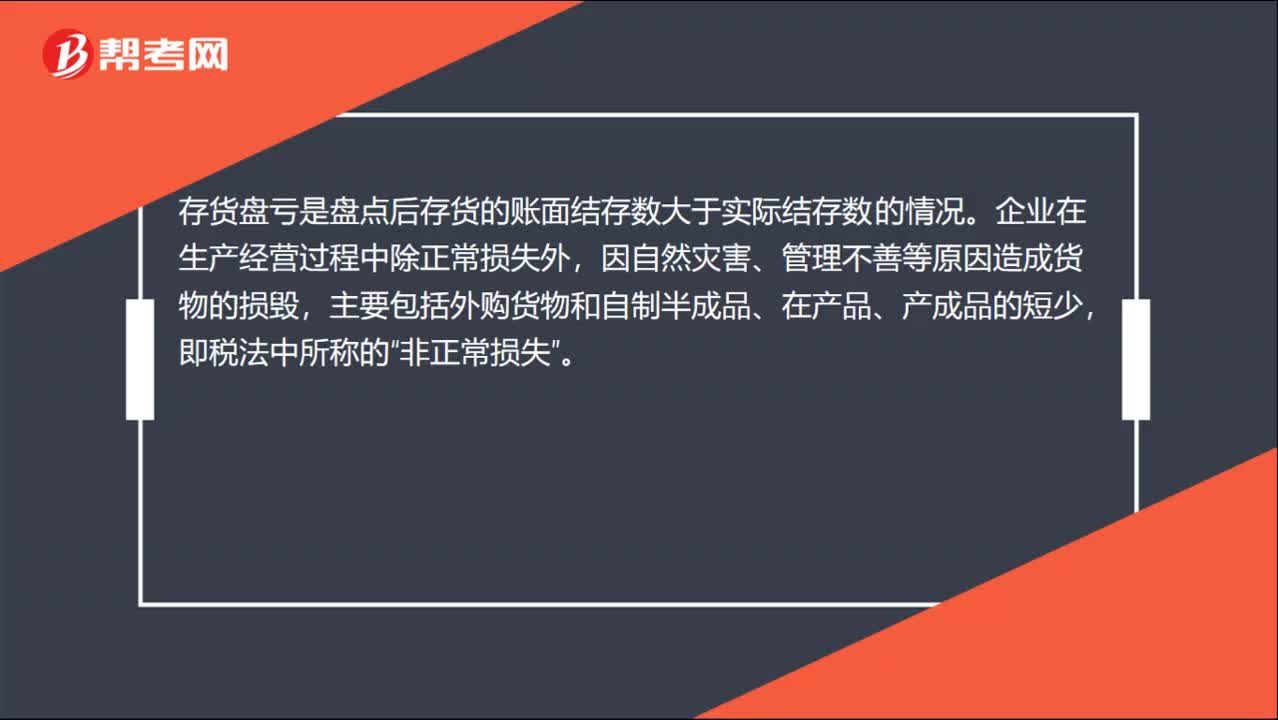

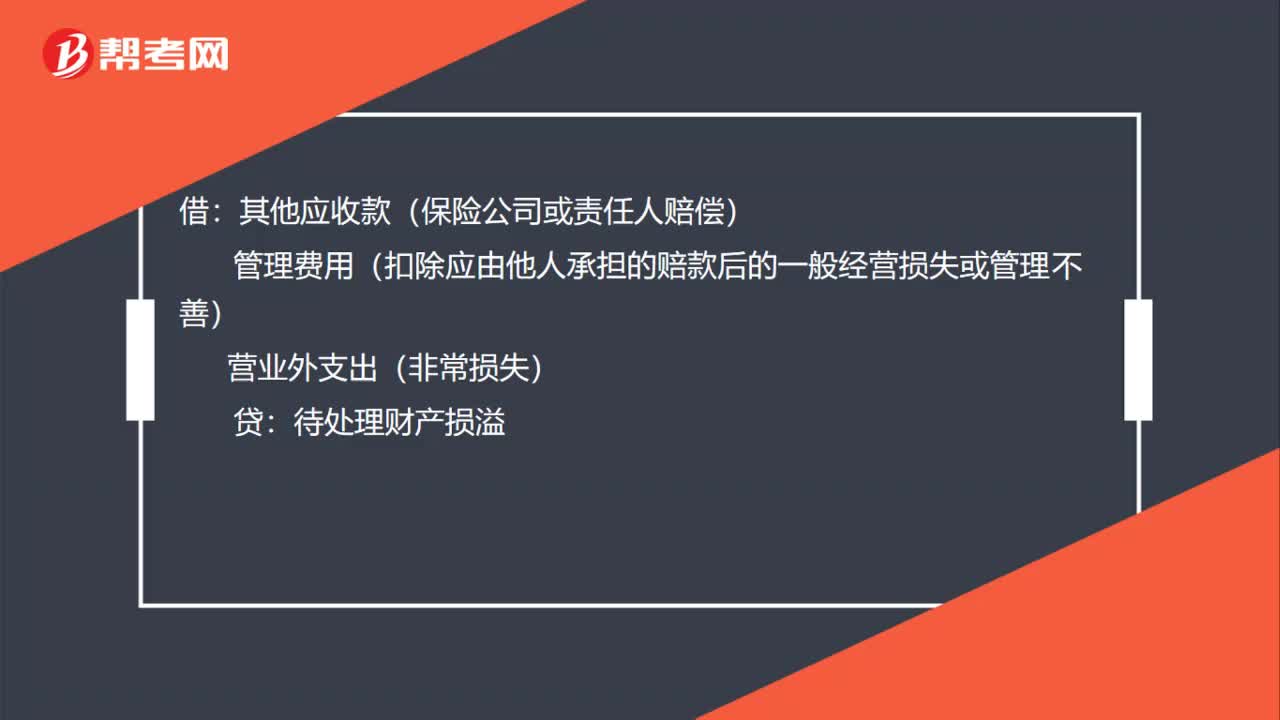

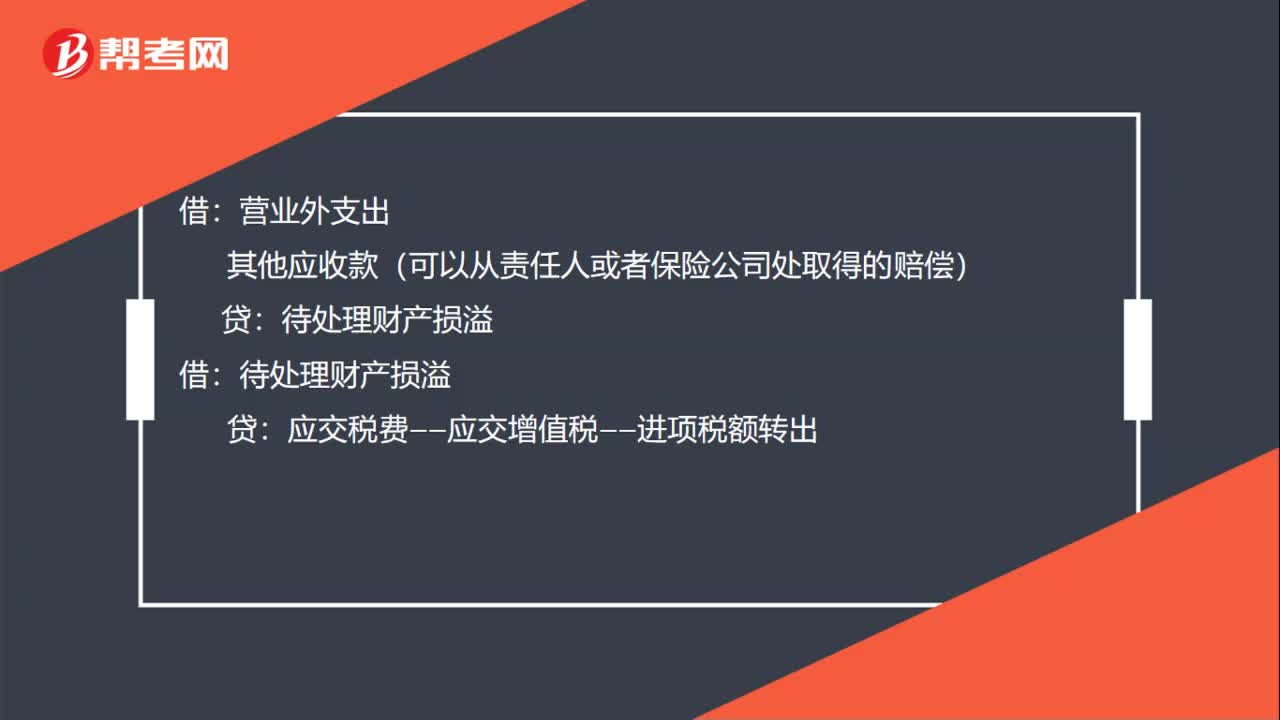

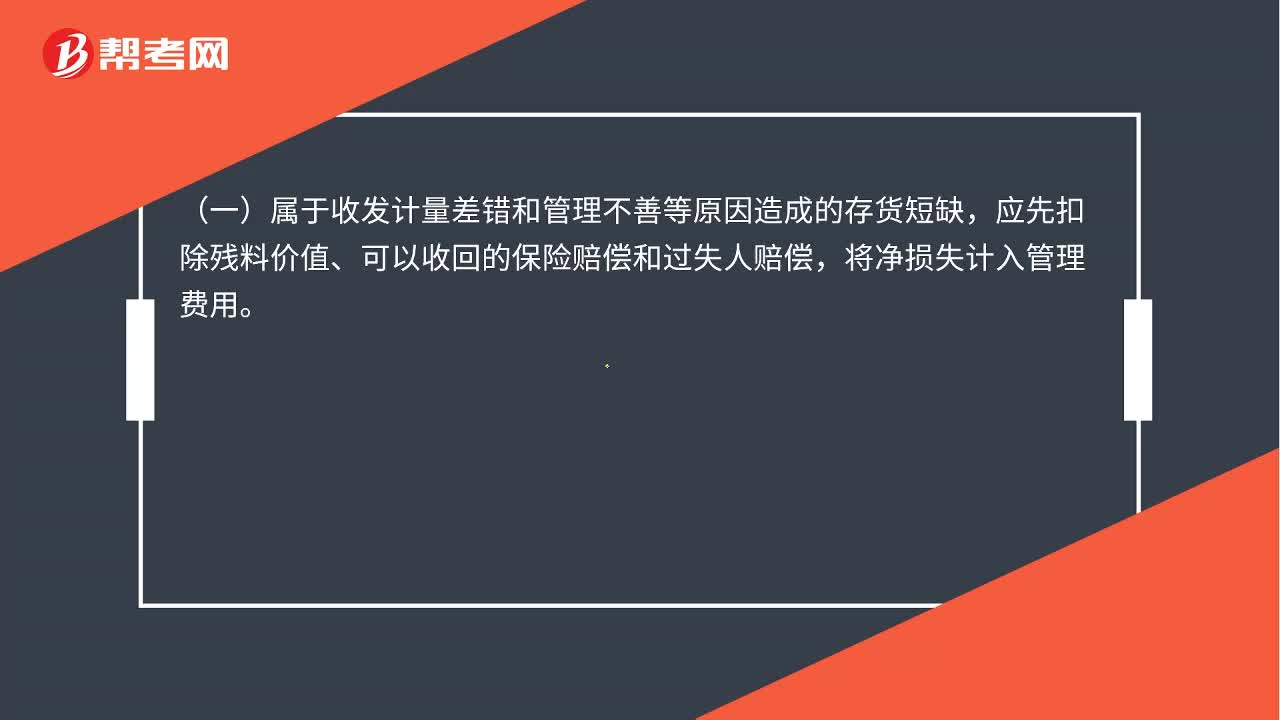

01:23存貨盤虧或毀損如何處理?:存貨盤虧或毀損如何處理?存貨發(fā)生的盤虧或毀損,應(yīng)作為待處理財產(chǎn)損溢進行核算。根據(jù)造成存貨盤虧或毀損的原因,(一)屬于收發(fā)計量差錯和管理不善等原因造成的存貨短缺,應(yīng)先扣除殘料價值、可以收回的保險賠償和過失人賠償,將凈損失計入管理費用。(二)屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除處置收入(如殘料價值)、可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。因非正常原因?qū)е碌拇尕洷P虧或毀損。

03:07

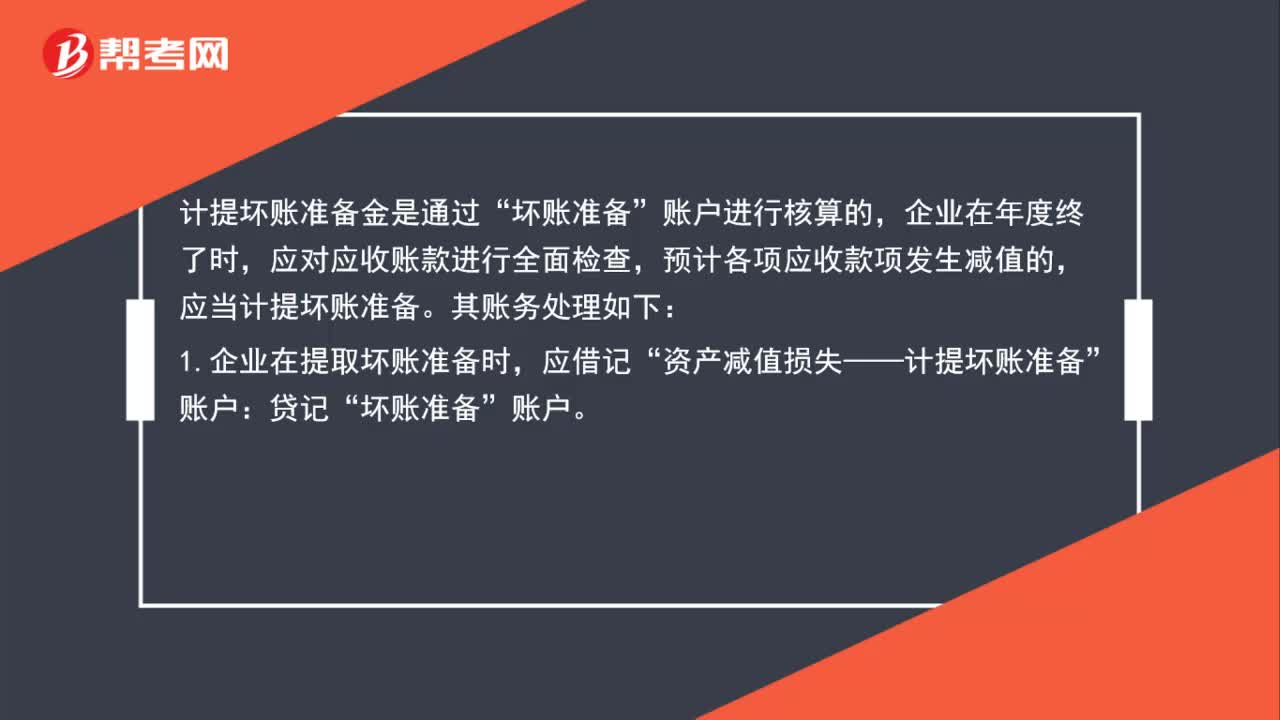

03:07壞賬準備的賬務(wù)處理怎么做?:壞賬準備的賬務(wù)處理怎么做?計提壞賬準備金是通過“賬戶進行核算的,應(yīng)對應(yīng)收賬款進行全面檢查,預(yù)計各項應(yīng)收款項發(fā)生減值的,應(yīng)當(dāng)計提壞賬準備。其賬務(wù)處理如下:1.企業(yè)在提取壞賬準備時,應(yīng)借記“(1)如本期應(yīng)計提的壞賬準備金額大于壞賬準備賬面余額的,應(yīng)當(dāng)按其差額計提,(2)如應(yīng)提取的壞賬準備金額小于“應(yīng)按其差額作相反會計分錄,資產(chǎn)減值損失——計提壞賬準備”2.對于確實無法收回的應(yīng)收款項。

02:38

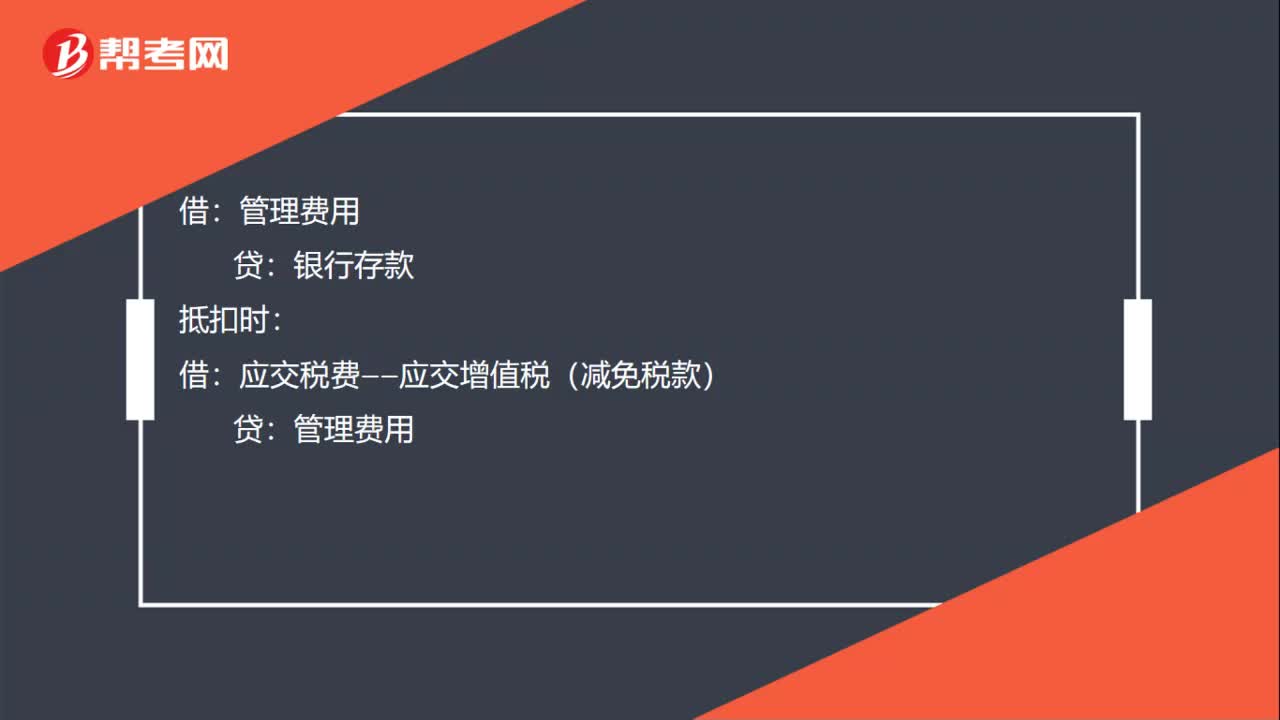

02:38購買稅盤如何進行賬務(wù)處理?:購買稅盤如何進行賬務(wù)處理?稅控專用設(shè)備全額抵扣稅金的賬務(wù)處理如下:一般納稅人,管理費用(價稅合計額),抵減增值稅應(yīng)納稅額時,2. 支付技術(shù)維護費時:貸:銀行存款現(xiàn)金,抵減增值稅稅額時:應(yīng)交稅費——應(yīng)交增值稅(抵減稅款),小規(guī)模納稅人。管理費用(價稅合計額):銀行存款庫存現(xiàn)金應(yīng)付賬款2. 抵減增值稅應(yīng)納稅額時3. 支付技術(shù)維護費時管理費用銀行存款現(xiàn)金抵減增值稅稅額應(yīng)交稅費——應(yīng)交增值稅貸管理費用

07:22

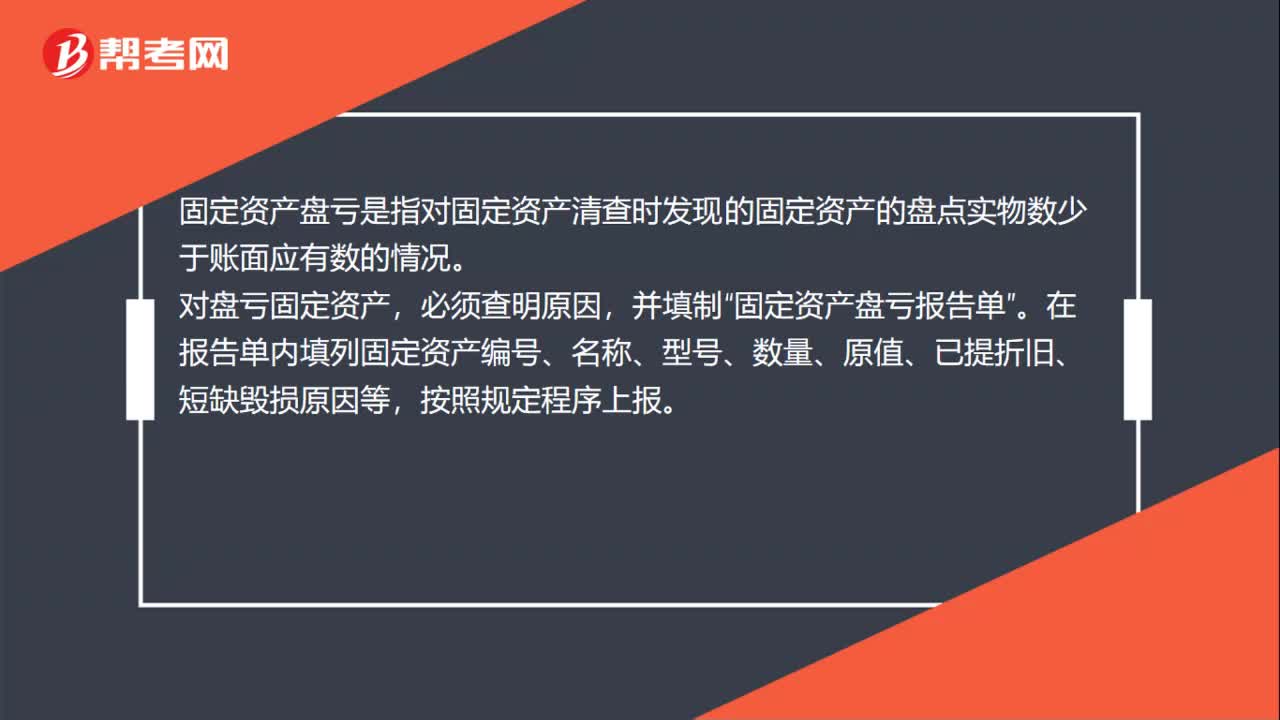

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準備:其他應(yīng)收款(應(yīng)收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應(yīng)編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進項稅額時

08:24

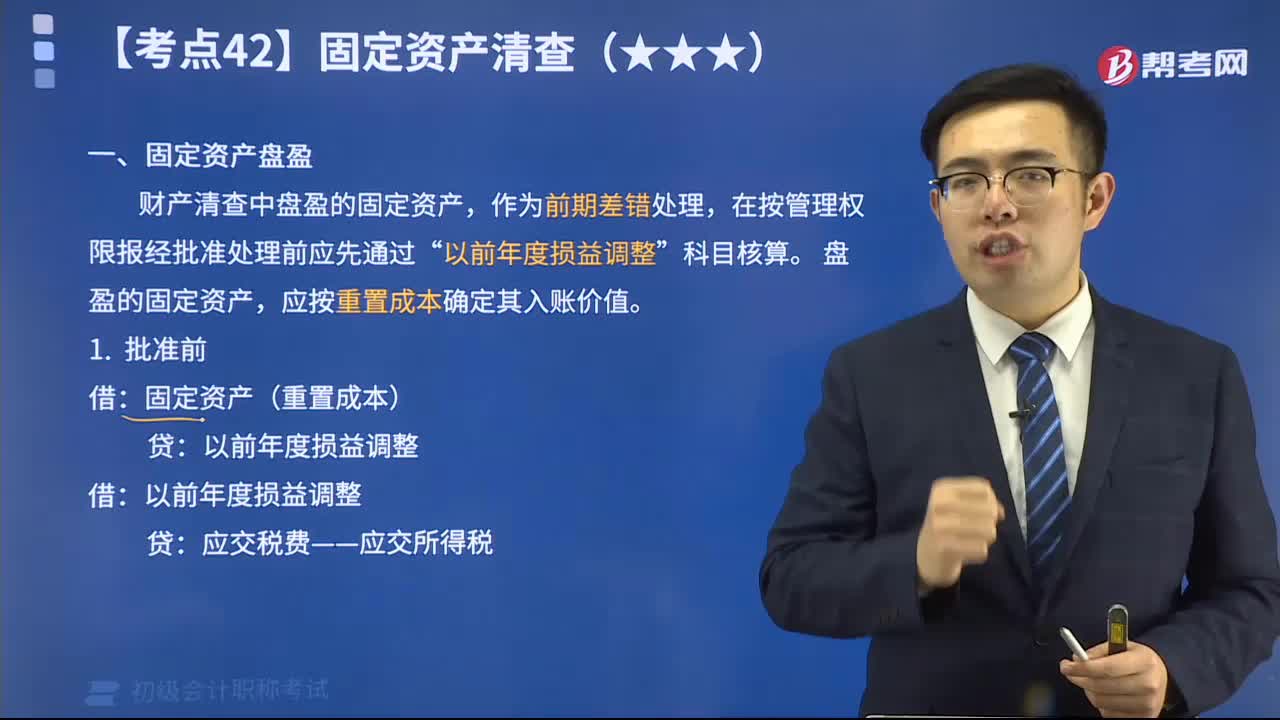

08:24固定資產(chǎn)盤盈時怎么處理?:固定資產(chǎn)盤盈時怎么處理?財產(chǎn)清查中盤盈的固定資產(chǎn),盤盈的固定資產(chǎn),應(yīng)按重置成本確定其入賬價值。固定資產(chǎn)盤盈時,固定資產(chǎn)(重置成本):應(yīng)交稅費——應(yīng)交所得稅。利潤分配——未分配利潤,【2018年初級會計職稱考試真題】盤盈固定資產(chǎn)時初始入賬價值的計量屬性是( ),【解析】盤盈的固定資產(chǎn):應(yīng)按重置成本確定初始入賬價值:【2018年初級會計職稱考試真題】企業(yè)在財產(chǎn)清查中盤盈的固定資產(chǎn):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日