下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

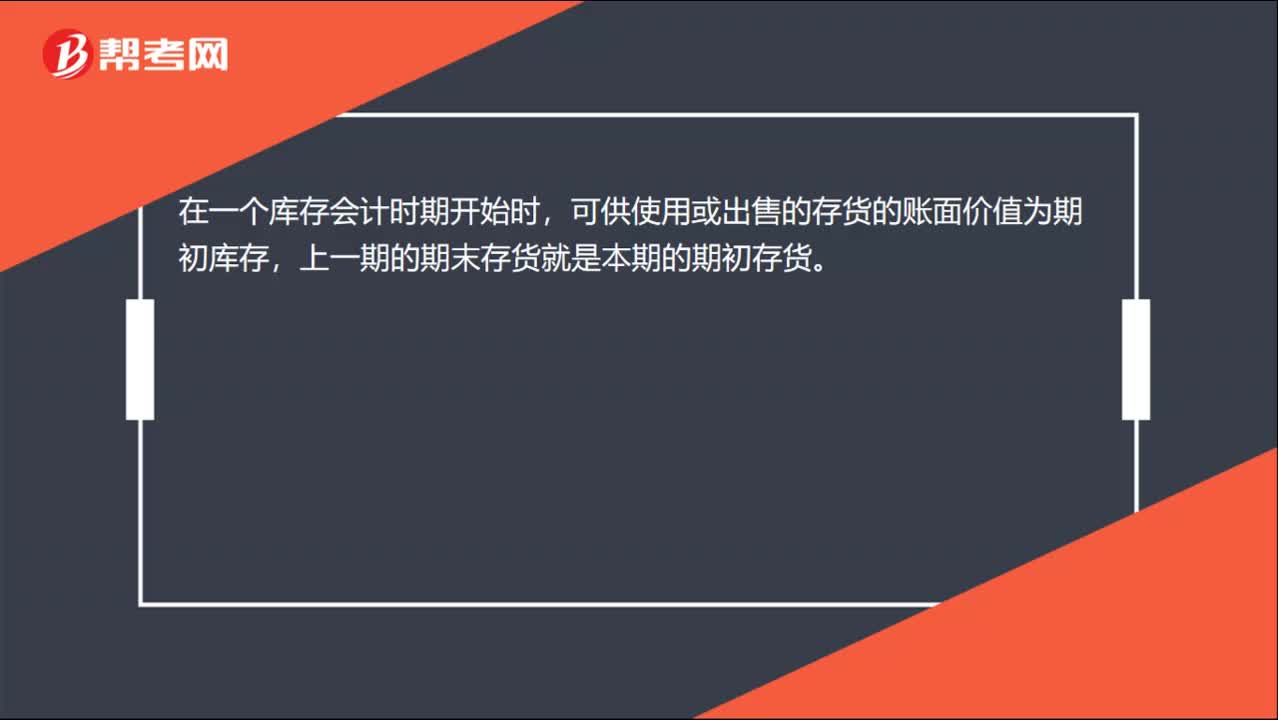

00:42存貨率是什么?:存貨率是什么?存貨周轉(zhuǎn)率用于反映存貨的周轉(zhuǎn)速度,是企業(yè)一定時期銷貨成本與平均存貨余額的比率。存貨周轉(zhuǎn)率是評價存貨周轉(zhuǎn)質(zhì)量的指標,存貨周轉(zhuǎn)率越高表明自由及視同自由的流動資金周轉(zhuǎn)質(zhì)量越好,給企業(yè)帶來的經(jīng)濟效益就越大。存貨周轉(zhuǎn)率=(商品銷售成本平均存貨)*100%平均存貨=(期初存貨+期末存貨)2

00:18

00:18存貨庫存是什么?:存貨庫存是什么?存貨是公司所有物資的統(tǒng)稱,庫存是倉庫中實際儲存的貨物。存貨庫存就是在所有屋子中屬于倉庫中實際存儲的貨物物資。

00:22

00:22存貨科目是什么?:存貨科目是指企業(yè)或商家在日常活動中持有以備出售的原料或產(chǎn)品、處在生產(chǎn)過程中的產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料、物料、銷售存?zhèn)}等。

00:25

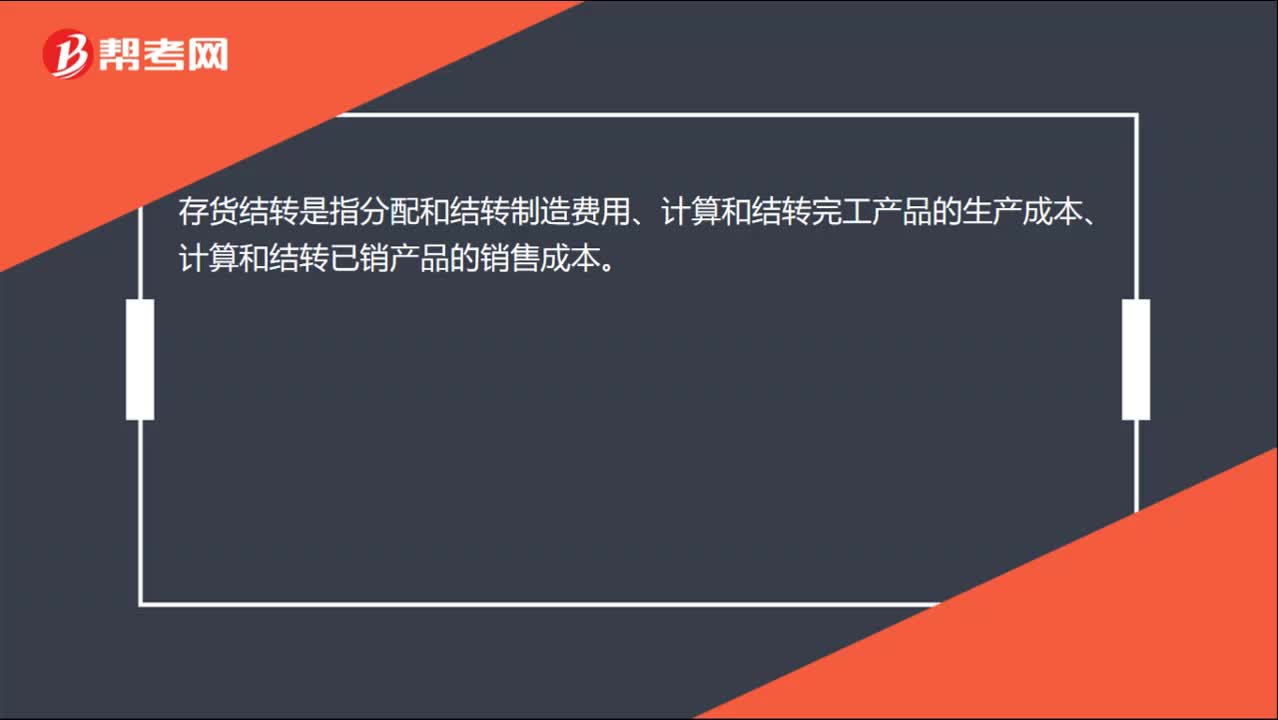

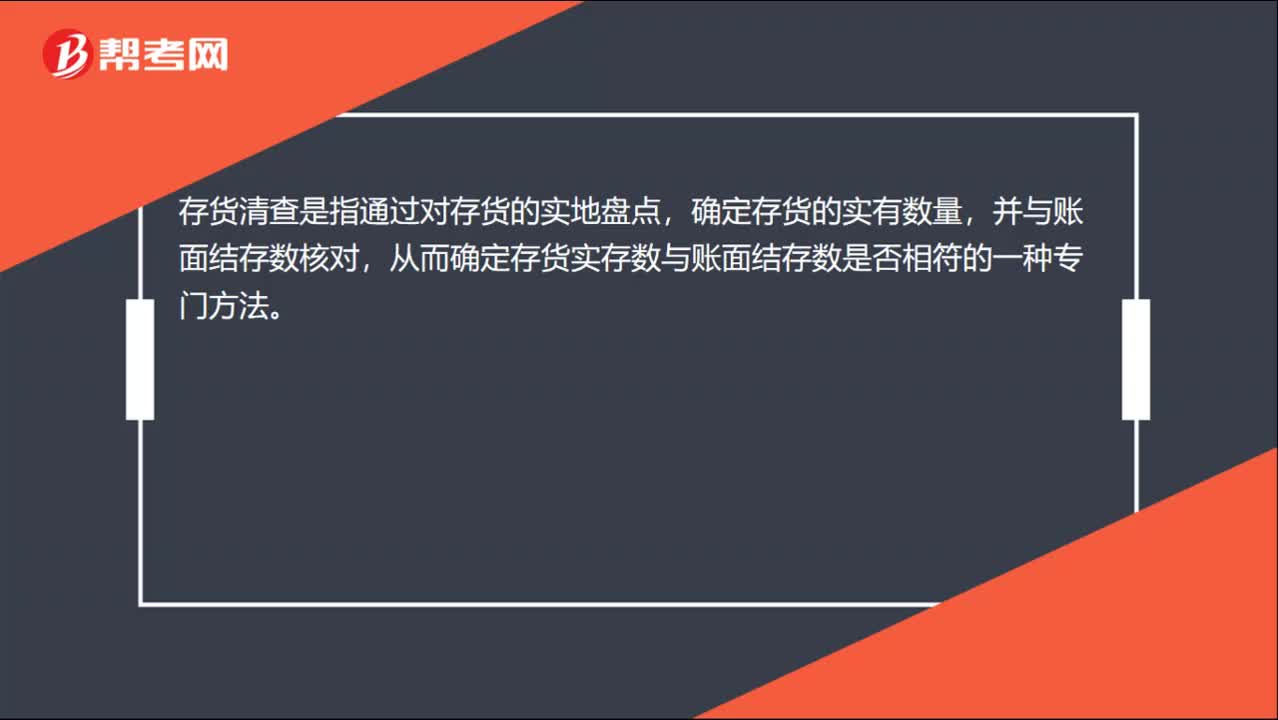

00:25存貨結(jié)賬是什么?:存貨結(jié)賬是什么?當企業(yè)采用永續(xù)盤存制時,存貨賬戶中的本期發(fā)生額和期末余額可以隨時結(jié)出。只要與財產(chǎn)清查的盤點結(jié)果一致,就可直接結(jié)賬并作為編報依據(jù)。

00:36

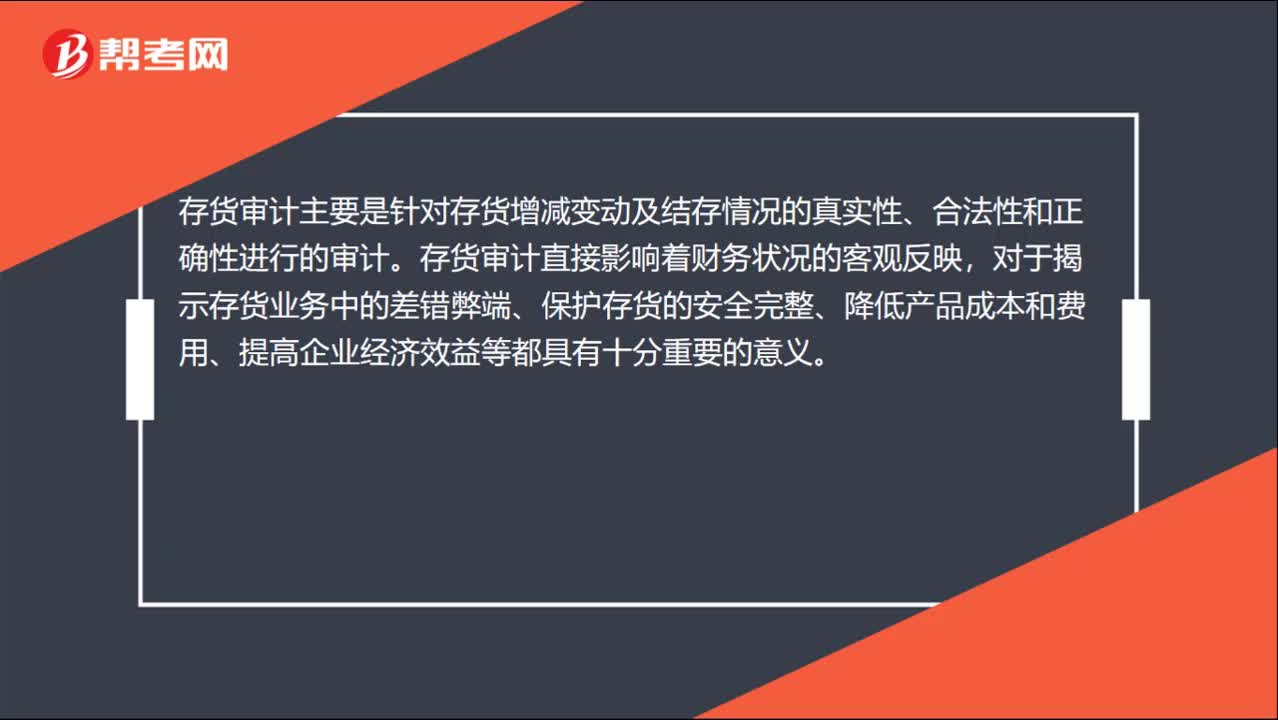

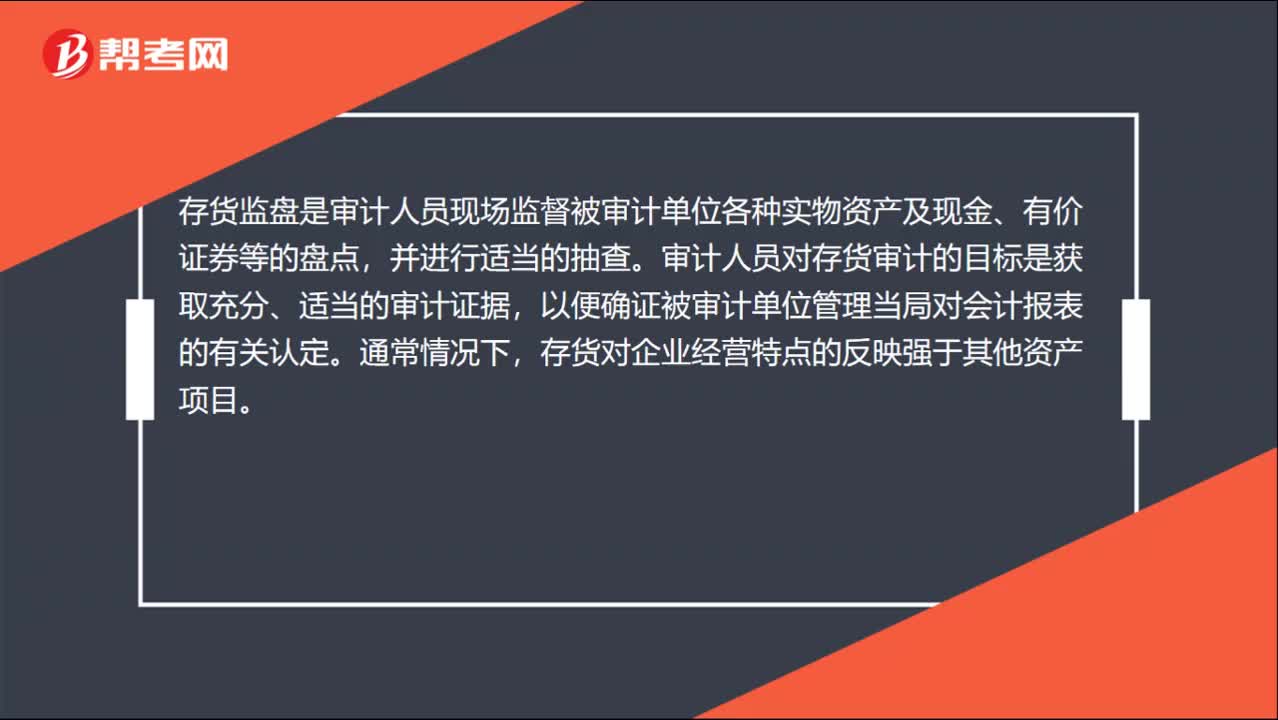

00:36存貨監(jiān)盤是什么?:存貨監(jiān)盤是什么?存貨監(jiān)盤是審計人員現(xiàn)場監(jiān)督被審計單位各種實物資產(chǎn)及現(xiàn)金、有價證券等的盤點,并進行適當?shù)某椴椤徲嬋藛T對存貨審計的目標是獲取充分、適當?shù)膶徲嬜C據(jù),以便確證被審計單位管理當局對會計報表的有關認定。通常情況下,存貨對企業(yè)經(jīng)營特點的反映強于其他資產(chǎn)項目。

00:20

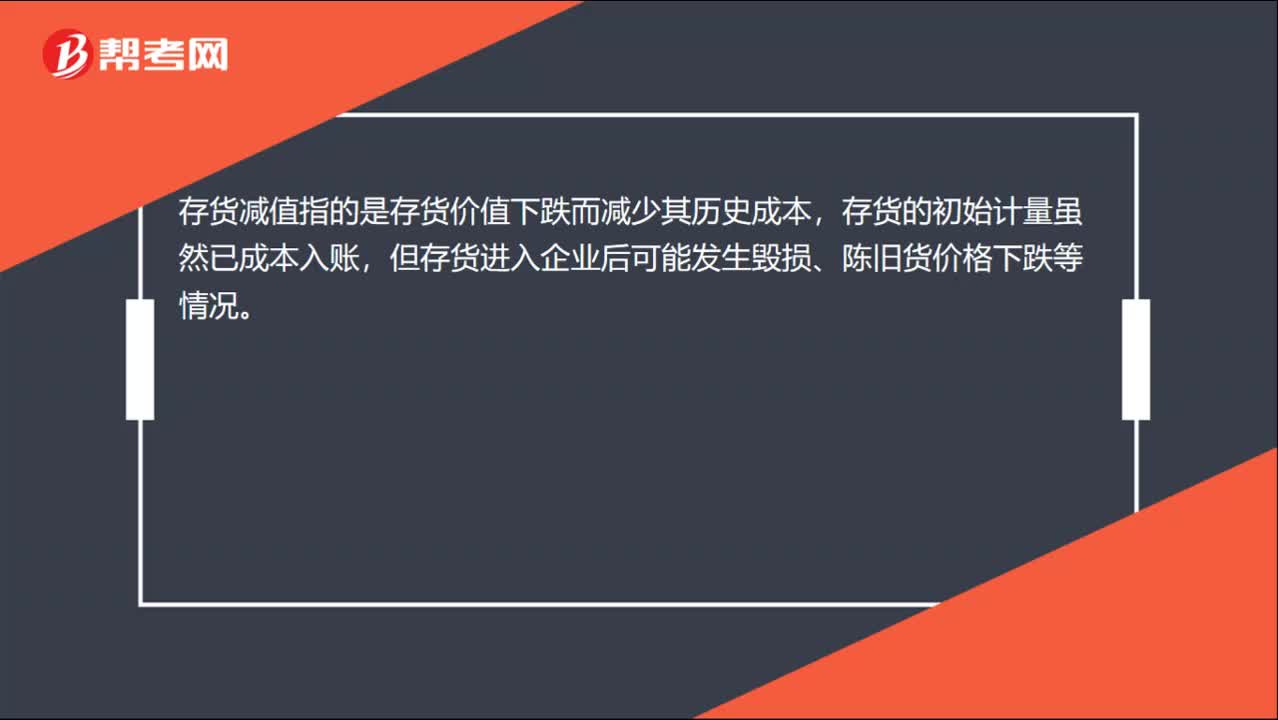

00:20存貨減值是什么?:存貨減值是什么?存貨減值指的是存貨價值下跌而減少其歷史成本,存貨的初始計量雖然已成本入賬,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。

00:41

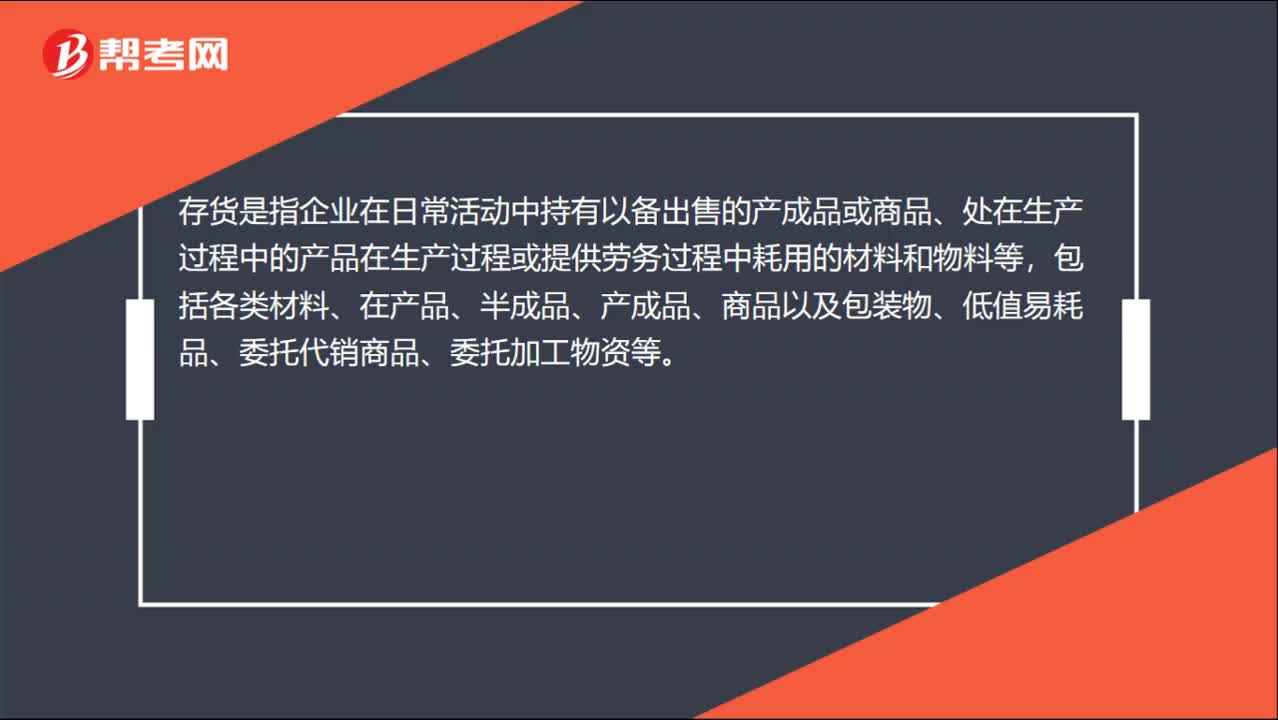

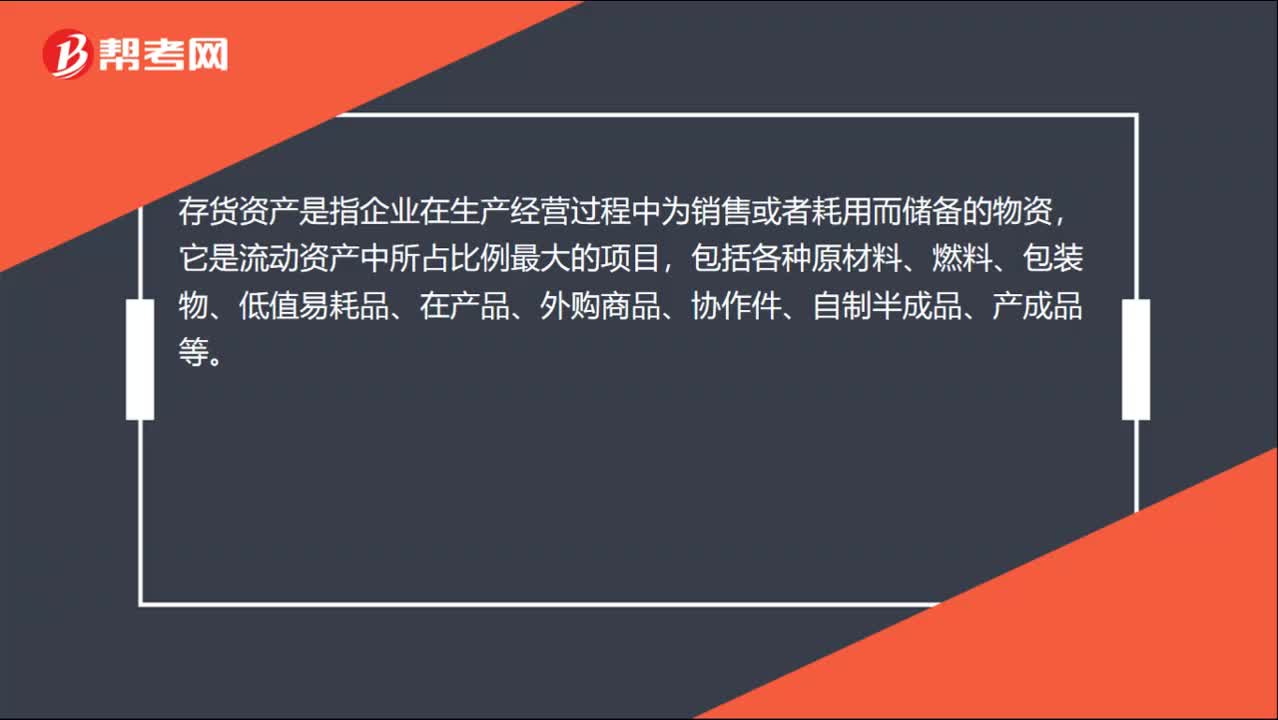

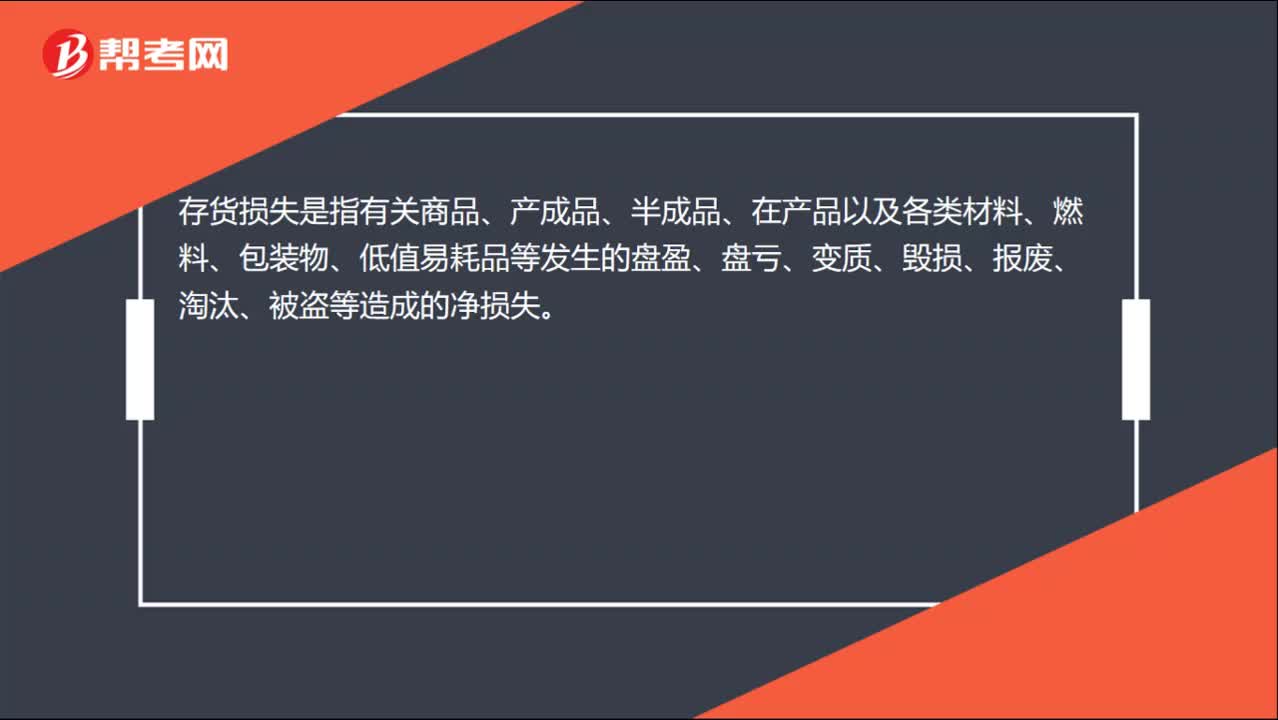

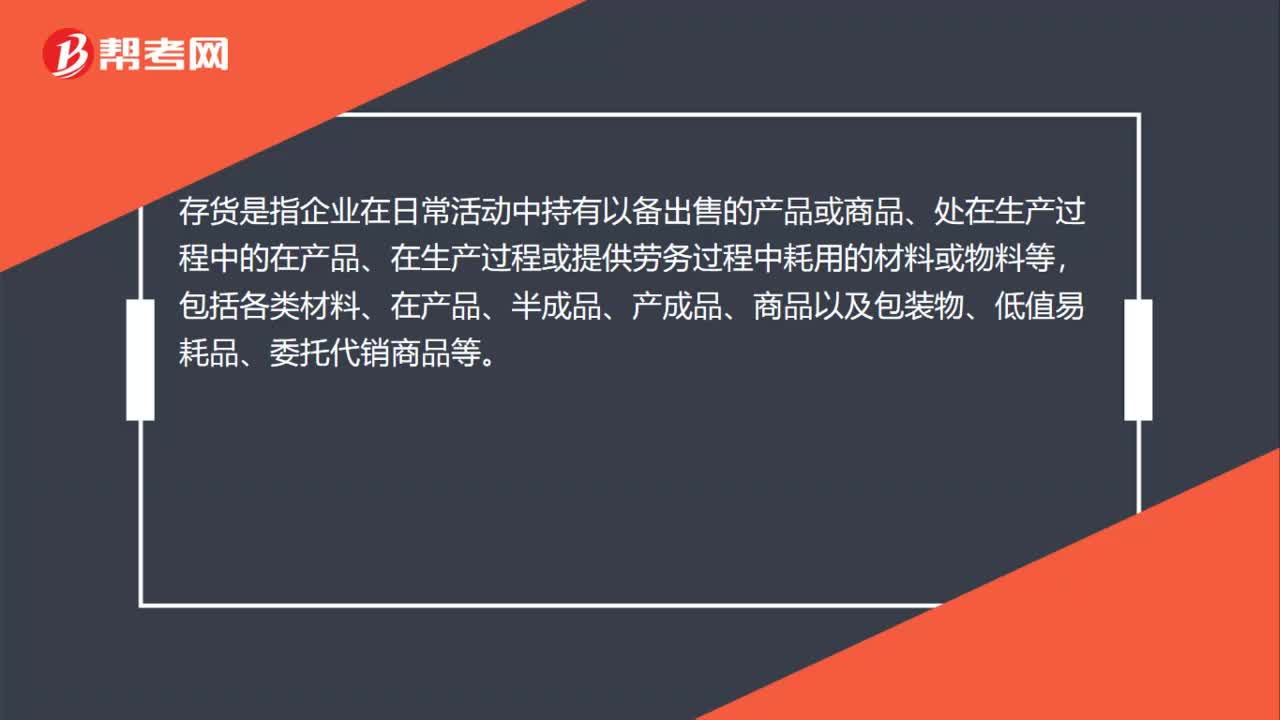

00:41存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品等。

01:17

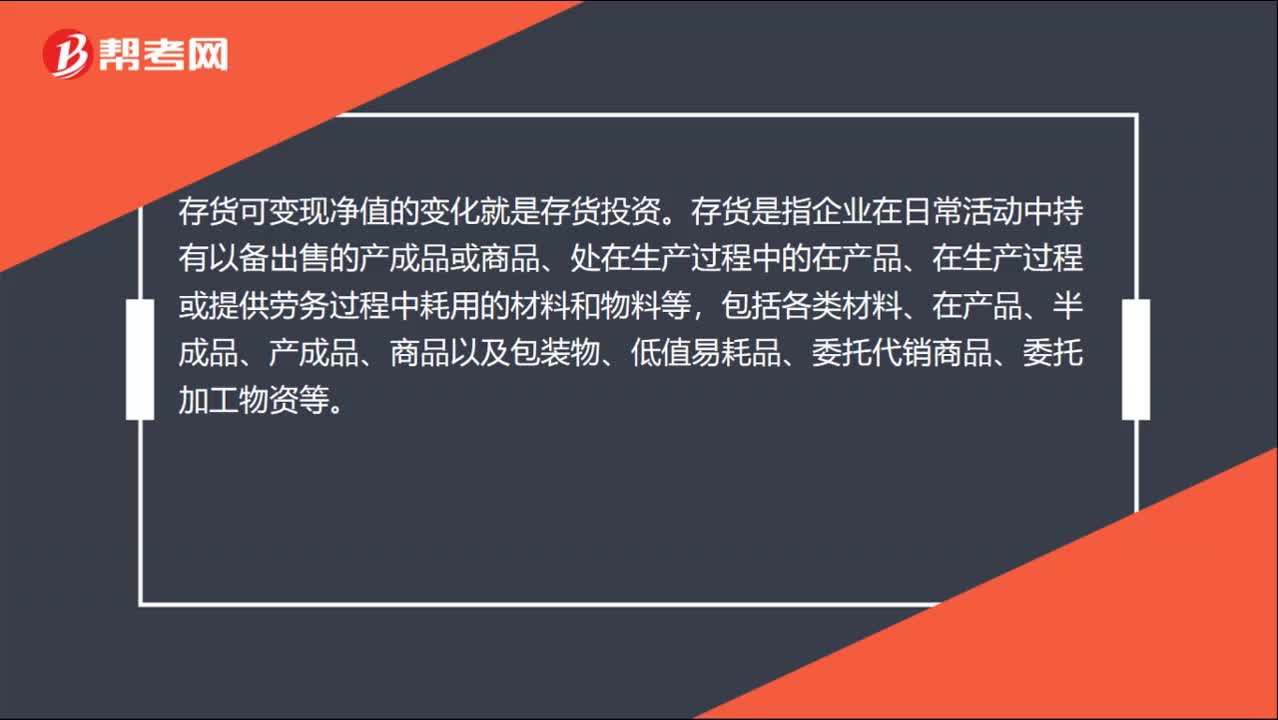

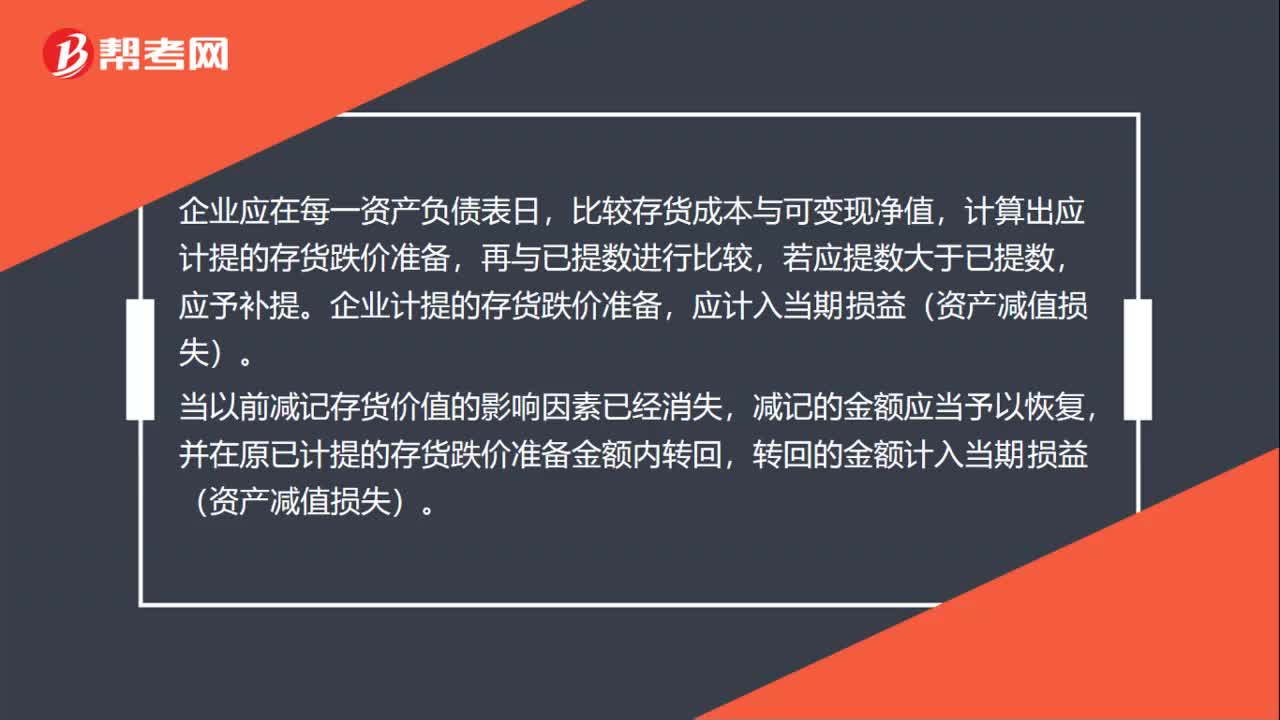

01:17企業(yè)應當在期末對存貨進行全面清查嗎?:企業(yè)應當在期末對存貨進行全面清查嗎?《企業(yè)會計制度》第五十四條規(guī)定企業(yè)應當在期末對存貨進行全面清查,如由于存貨毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本高于可變現(xiàn)凈值的,應按可變現(xiàn)凈值低于存貨成本部分,計提存貨跌價準備。比較存貨成本與可變現(xiàn)凈值,計算出應計提的存貨跌價準備,企業(yè)計提的存貨跌價準備,應計入當期損益(資產(chǎn)減值損失)。減記的金額應當予以恢復。

00:35

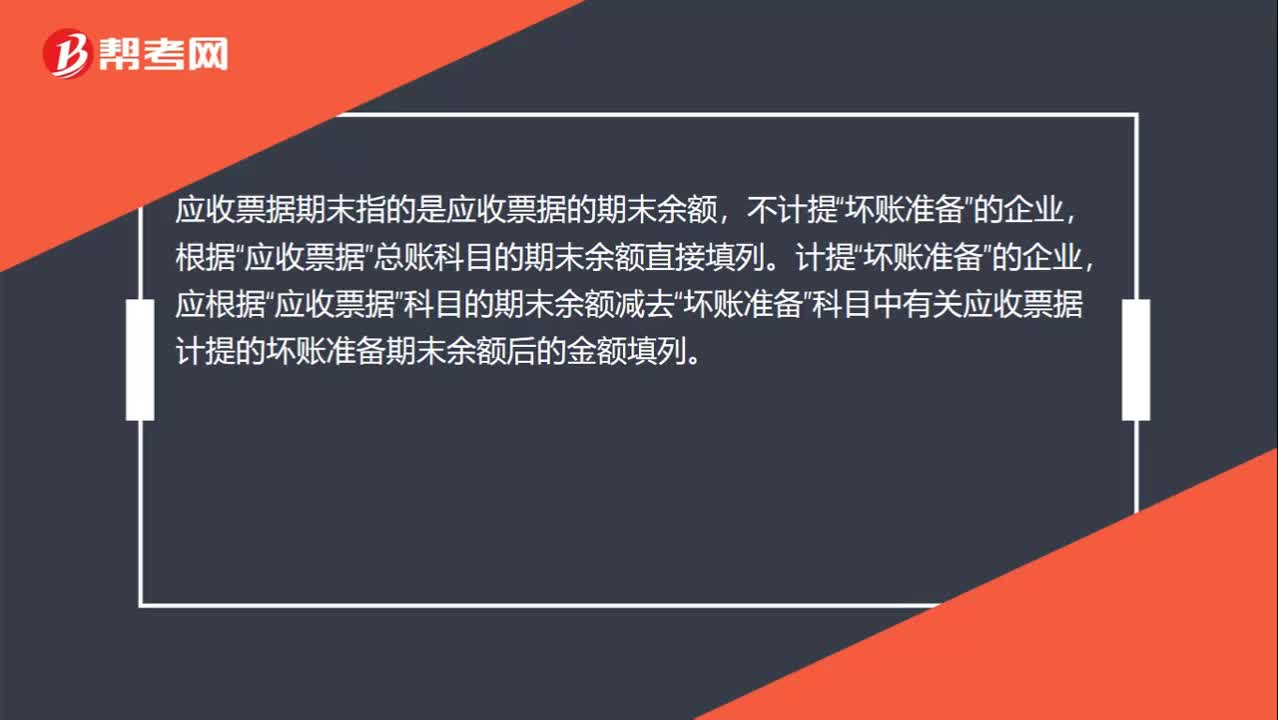

00:35應收票據(jù)期末是什么?:應收票據(jù)期末是什么?應收票據(jù)期末指的是應收票據(jù)的期末余額,不計提“的企業(yè),根據(jù)“總賬科目的期末余額直接填列。計提“的企業(yè),應根據(jù)“應收票據(jù)”科目的期末余額減去“壞賬準備”科目中有關應收票據(jù)計提的壞賬準備期末余額后的金額填列。

00:43

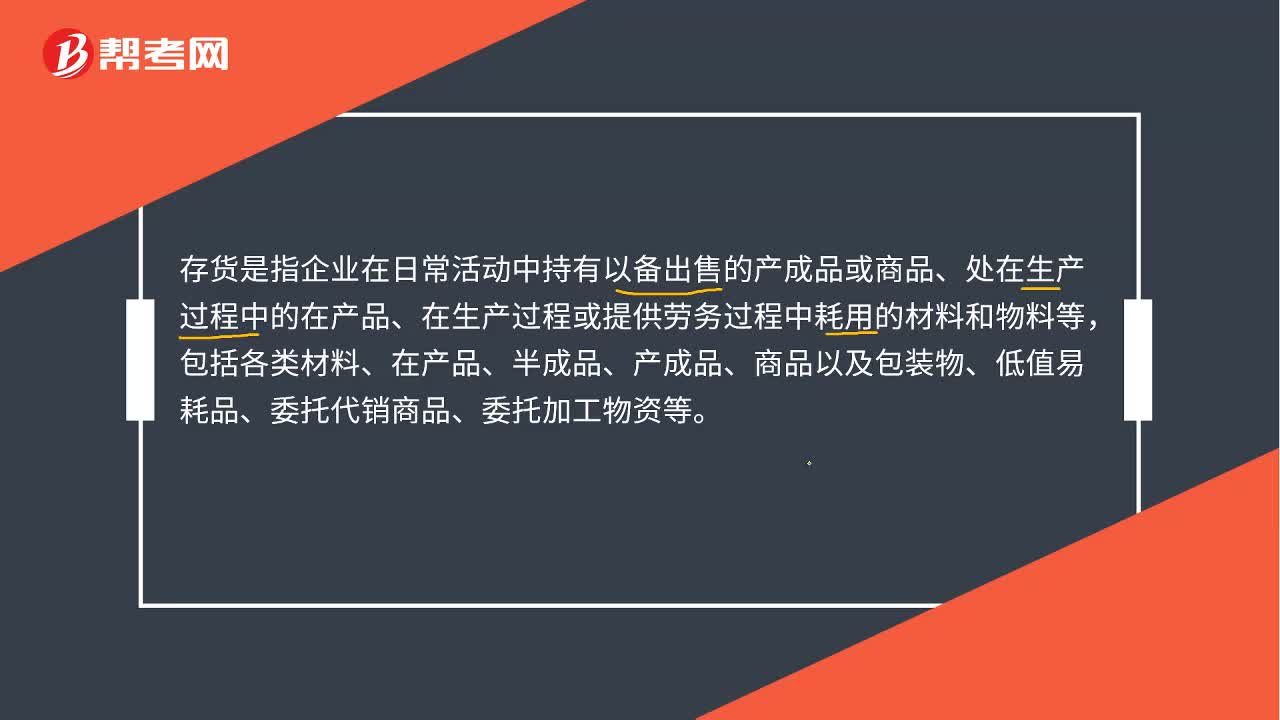

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價值不能計入本企業(yè)存貨的成本。

00:35

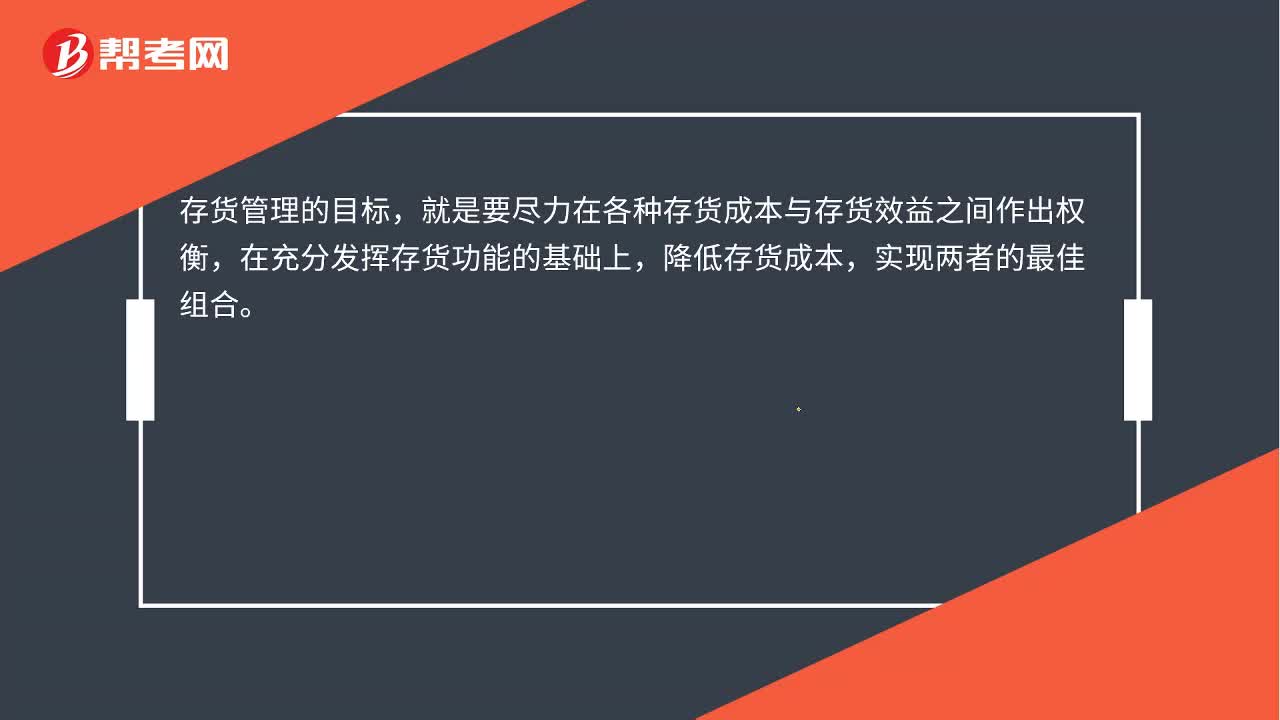

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對企業(yè)的存貨進行管理,主要包括有:存貨的持有成本、經(jīng)濟訂貨模型、再訂貨點的確定、存貨的控制系統(tǒng)。存貨管理的目標,就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎上,降低存貨成本,實現(xiàn)兩者的最佳組合。

00:58

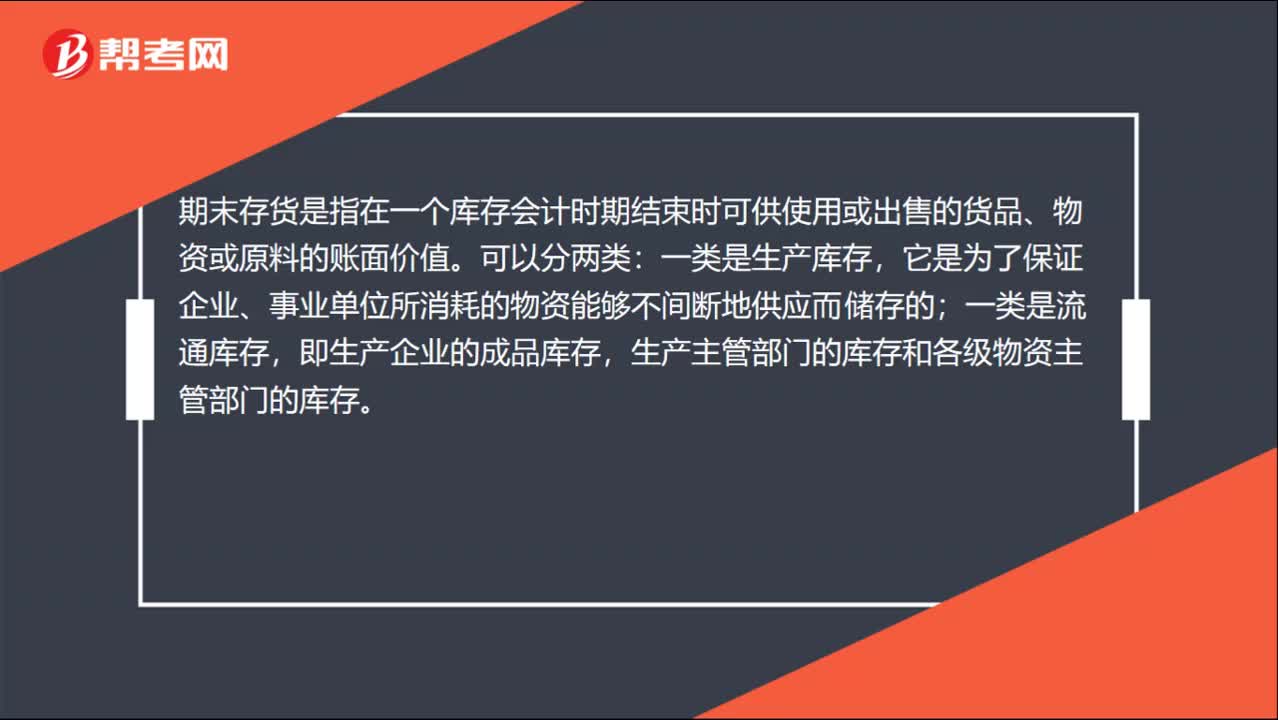

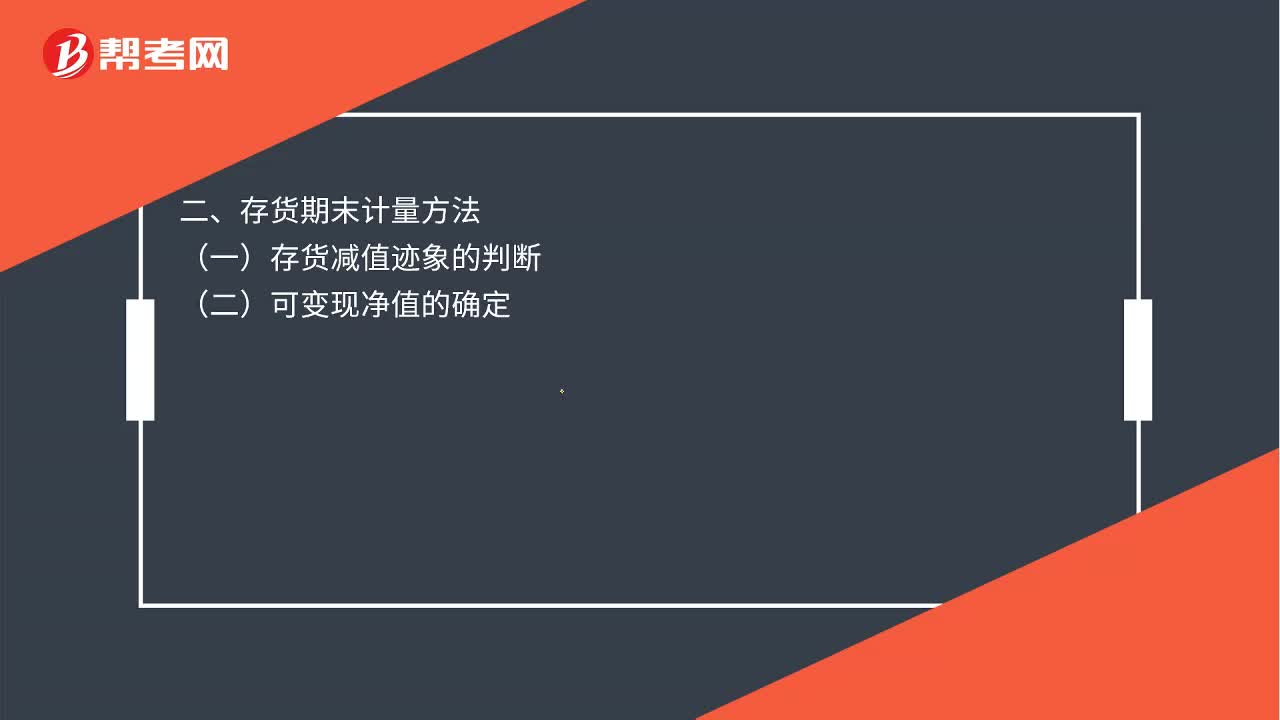

00:58存貨的期末計量是什么?:存貨的期末計量是什么?一、存貨期末計量原則,存貨應當按照成本與可變現(xiàn)凈值孰低計量,存貨成本高于其可變現(xiàn)凈值的,應當計提存貨跌價準備。計入當期損益(資產(chǎn)減值損失),二、存貨期末計量方法,(一)存貨減值跡象的判斷。(二)可變現(xiàn)凈值的確定1. 企業(yè)確定存貨的可變現(xiàn)凈值時應考慮的因素企業(yè)確定存貨的可變現(xiàn)凈值并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日