下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

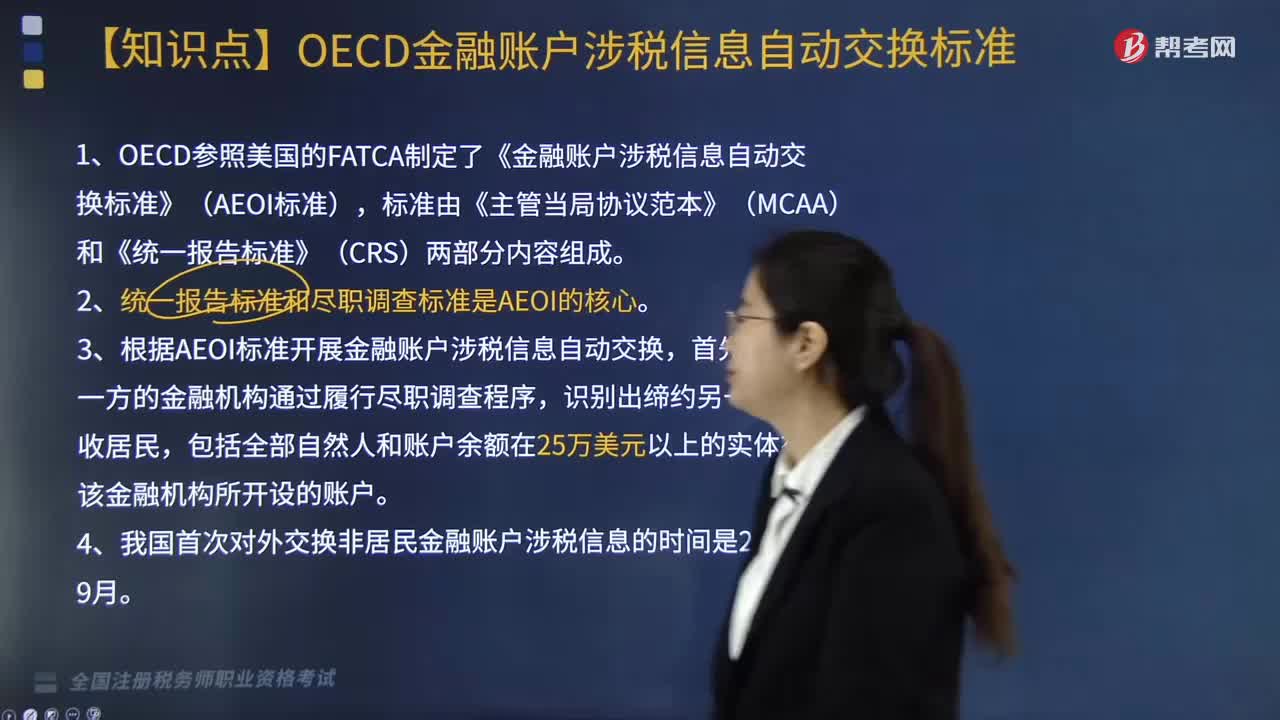

我國的非居民金融賬戶涉稅信息盡職調查管理包括哪些內容?

根據(jù)《中華人民共和國稅收征收管理法》《中華人民共和國反洗錢法》等法律、法規(guī)的規(guī)定,制定《非居民金融賬戶涉稅信息盡職調查管理辦法》。

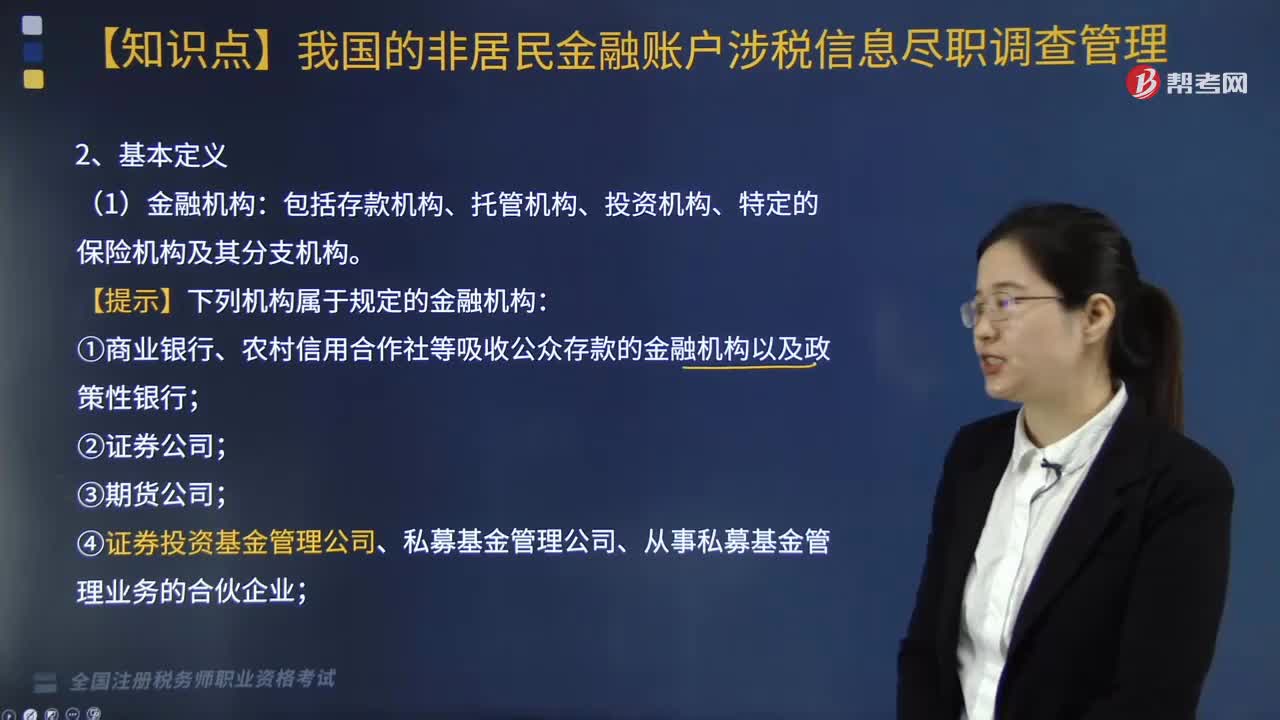

1. 基本定義

(1)金融機構:包括存款機構、托管機構、投資機構、特定的保險機構及其分支機構。

【提示】下列機構屬于規(guī)定的金融機構:

①商業(yè)銀行、農村信用合作社等吸收公眾存款的金融機構以及政策性銀行;

②證券公司;

③期貨公司;

④證券投資基金管理公司、私募基金管理公司、從事私募基金管理業(yè)務的合伙企業(yè);

⑤開展有現(xiàn)金價值的保險或者年金業(yè)務的保險公司、保險資產管理公司;

⑥信托公司;

⑦其他符合條件的機構。

【提示】下列機構不屬于規(guī)定的金融機構:

①金融資產管理公司;

②財務公司;

③金融租賃公司;

④汽車金融公司;

⑤消費金融公司;

⑥貨幣經(jīng)紀公司;

⑦證券登記結算機構;

⑧其他不符合條件的機構。

(2)金融資產:包括證券、合伙權益、大宗商品、掉期、保險合同、年金合同或者上述資產的權益,前述權益包括期貨、遠期合約或者期權。金融資產不包括實物商品或者不動產非債直接權益。

(3)非居民:指中國稅收居民以外的個人和企業(yè)(包括其他組織),但不包括政府機構、國際組織、中央銀行、金融機構或者在證券市場上市交易的公司及其關聯(lián)機構。

【提示】賬戶持有人同時構成中國稅收居民和其他國家(地區(qū))稅收居民的,金融機構應當按照規(guī)定收集并報送其賬戶信息。

(4)賬戶持有人:指由金融機構登記或者確認為賬戶所有者的個人或者機構,不包括代理人、名義持有人、授權簽字人等為他人利益而持有賬戶的個人或者機構。

(5)非居民金融賬戶:是指在我國境內的金融機構開立或者保有的、由非居民或者有非居民控制人的消極非金融機構持有的金融賬戶。

【提示】消極非金融機構是指符合下列條件之一的機構:

①上一公歷年度內,股息、利息、租金、特許權使用費收入等不屬于積極經(jīng)營活動的收入,以及據(jù)以產生前述收入的金融資產的轉讓收入占總收入比重50%以上的非金融機構;

②上一公歷年度末,擁有可以產生第①項所述收入的金融資產占總資產比重50%以上的非金融機構;

③稅收居民國(地區(qū))不實施金融賬戶涉稅信息自動交換標準的投資機構。

【提示】下列非金融機構不屬于消極非金融機構:

①上市公司及其關聯(lián)機構;

②政府機構或者履行公共服務職能的機構;

③僅為了持有非金融機構股權或者向其提供融資和服務而設立的控股公司;

④成立時間不足24個月且尚未開展業(yè)務的企業(yè);

⑤正處于資產清算或者重組過程中的企業(yè);

⑥僅與本集團(該集團內機構均為非金融機構)內關聯(lián)機構開展融資或者對沖交易的企業(yè);

⑦非營利組織。

2. 無需開展盡職調查的賬戶:

03:01

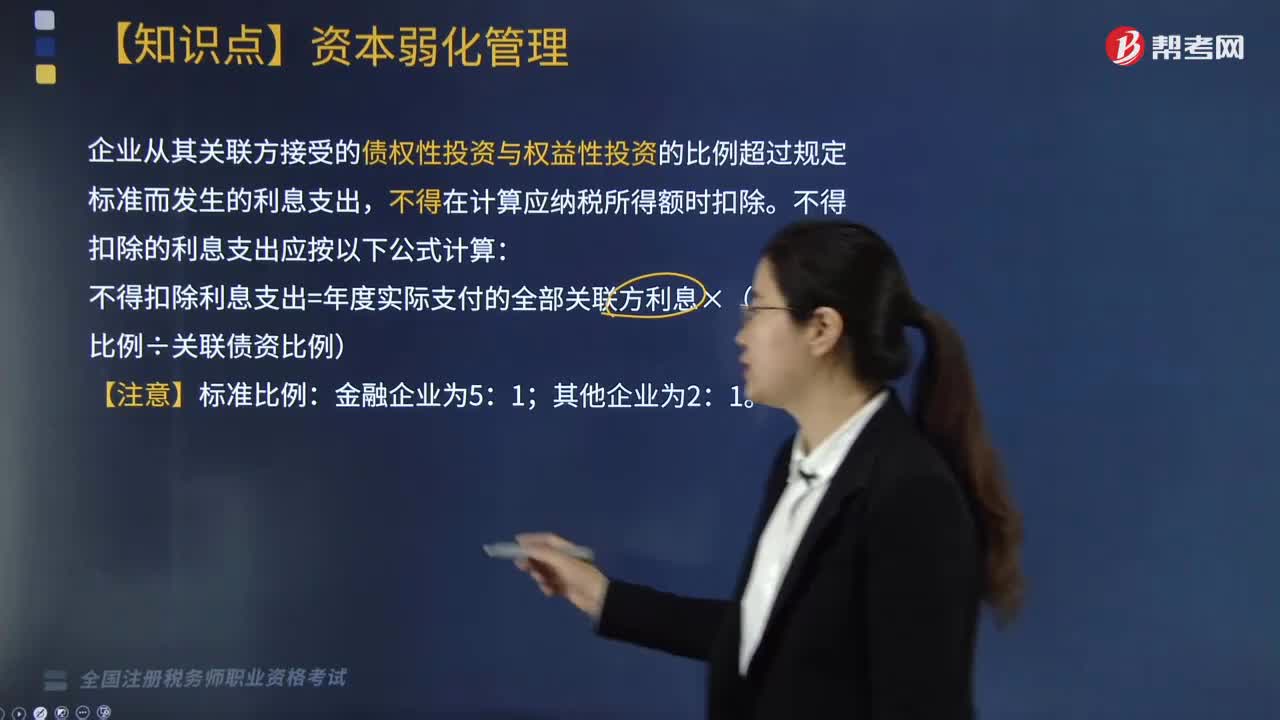

03:01特別納稅調整中資本弱化管理包括哪些?:企業(yè)接受關聯(lián)方債權性投資利息支出稅前扣除內容如下:企業(yè)從其關聯(lián)方接受的債權性投資與權益性投資的比例超過規(guī)定標準而發(fā)生的利息支出,不得在計算應納稅所得額時扣除。不得扣除的利息支出應按以下公式計算:不得扣除利息支出=年度實際支付的全部關聯(lián)方利息×(1-標準比例÷關聯(lián)債資比例):或者該企業(yè)的實際稅負不高于境內關聯(lián)方的,其實際支付給境內關聯(lián)方的利息支出。在計算應納稅所得額時準予扣除。

03:52

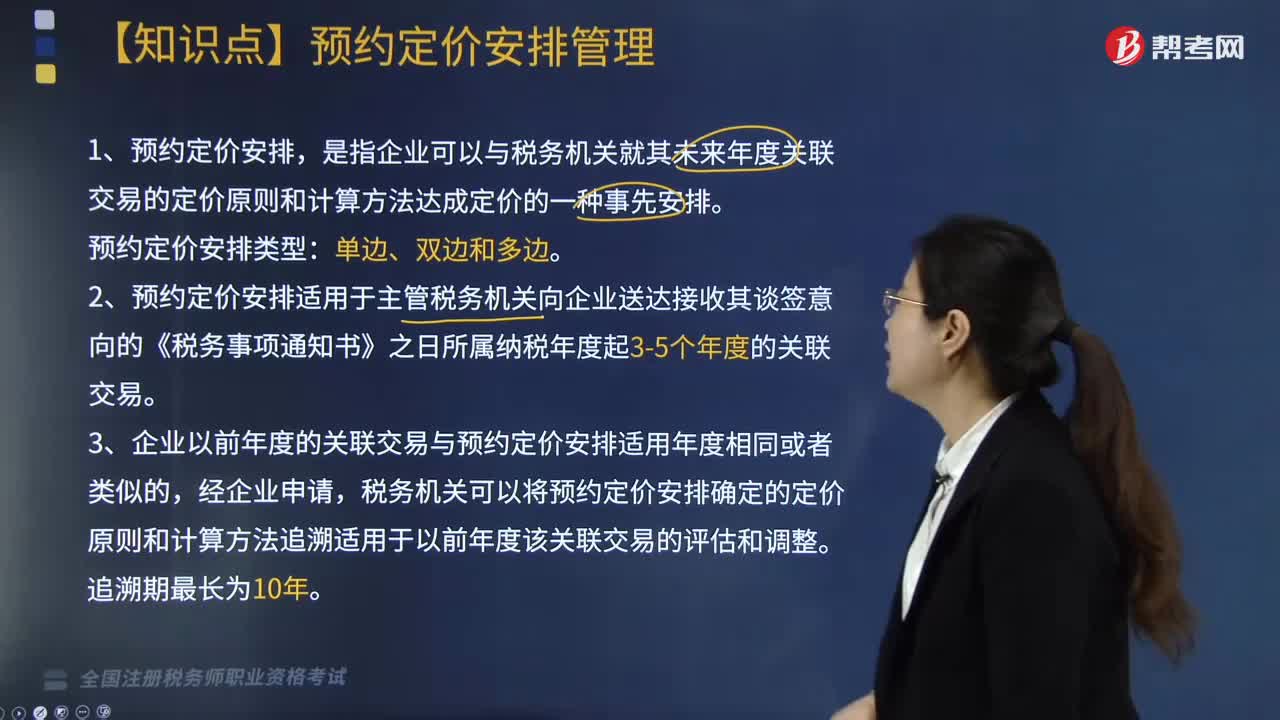

03:52預約定價安排管理包括哪些內容?:是指企業(yè)可以與稅務機關就其未來年度關聯(lián)交易的定價原則和計算方法達成定價的一種事先安排。2. 預約定價安排適用于主管稅務機關向企業(yè)送達接收其談簽意向的《稅務事項通知書》之日所屬納稅年度起3-5個年度的關聯(lián)交易。3. 企業(yè)以前年度的關聯(lián)交易與預約定價安排適用年度相同或者類似的,稅務機關可以將預約定價安排確定的定價原則和計算方法追溯適用于以前年度該關聯(lián)交易的評估和調整。

09:29

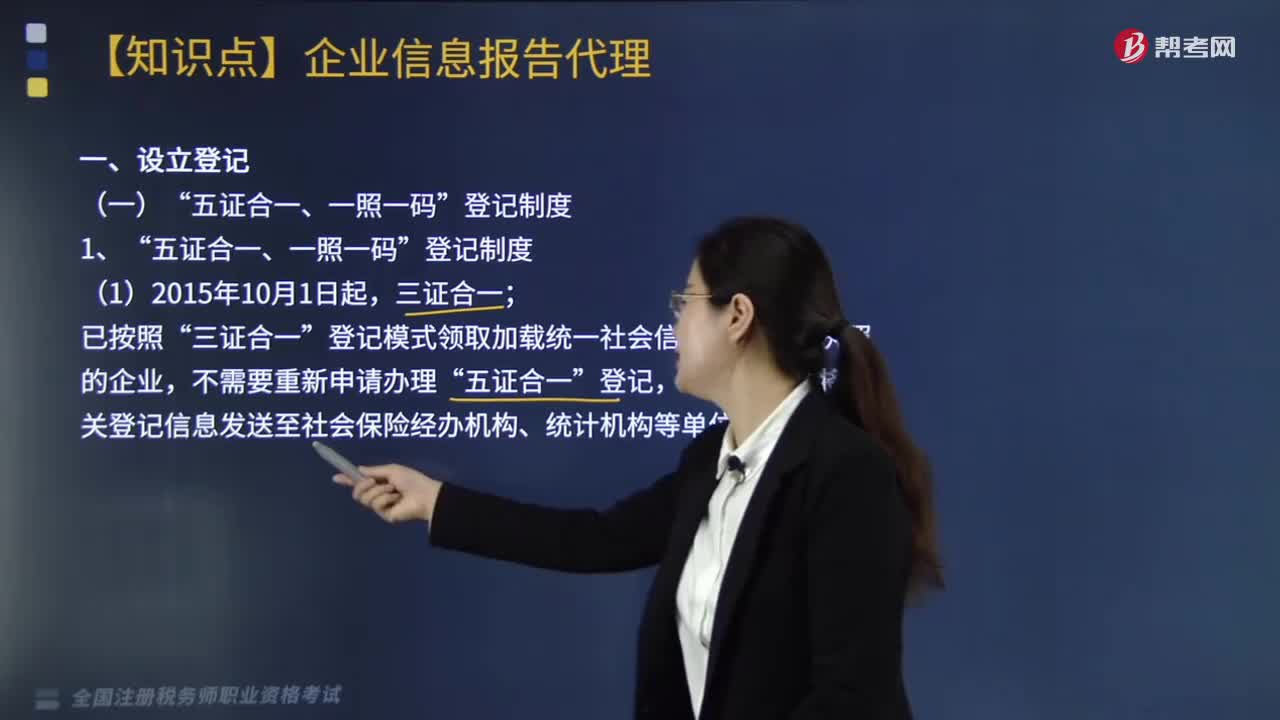

09:29稅務登記代理中,企業(yè)信息報告代理的設立登記包括哪些內容?:登記制度和代理設立登記操作規(guī)范。登記模式領取加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的企業(yè)”由登記機關將相關登記信息發(fā)送至社會保險經(jīng)辦機構、統(tǒng)計機構等單位;營業(yè)執(zhí)照、組織機構代碼證、稅務登記證、社會保險登記證、統(tǒng)計登記證五證合一“改為一次申請、由工商行政管理部門核發(fā)一個加載法人和其他組織統(tǒng)一社會信用代碼營業(yè)執(zhí)照的登記制度”登記制度改革并非將稅務登記取消了。

03:17

03:17非居民企業(yè)從事國際運輸業(yè)務如何進行稅收管理?:根據(jù)《非居民企業(yè)從事國際運輸業(yè)務稅收管理暫行辦法》公告,2. 非居民企業(yè)以程租、期租、濕租的方式出租船舶、飛機取得收入的經(jīng)營活動屬于國際運輸業(yè)務,3. 非居民企業(yè)從事上述規(guī)定的國際運輸業(yè)務。1. 非居民企業(yè)應自有關部門批準其經(jīng)營資格或運輸合同、協(xié)議簽訂之日起30日內。自行或委托代理人選擇向境內一處業(yè)務口岸所在地主管稅務機關辦理稅務登記。

03:47

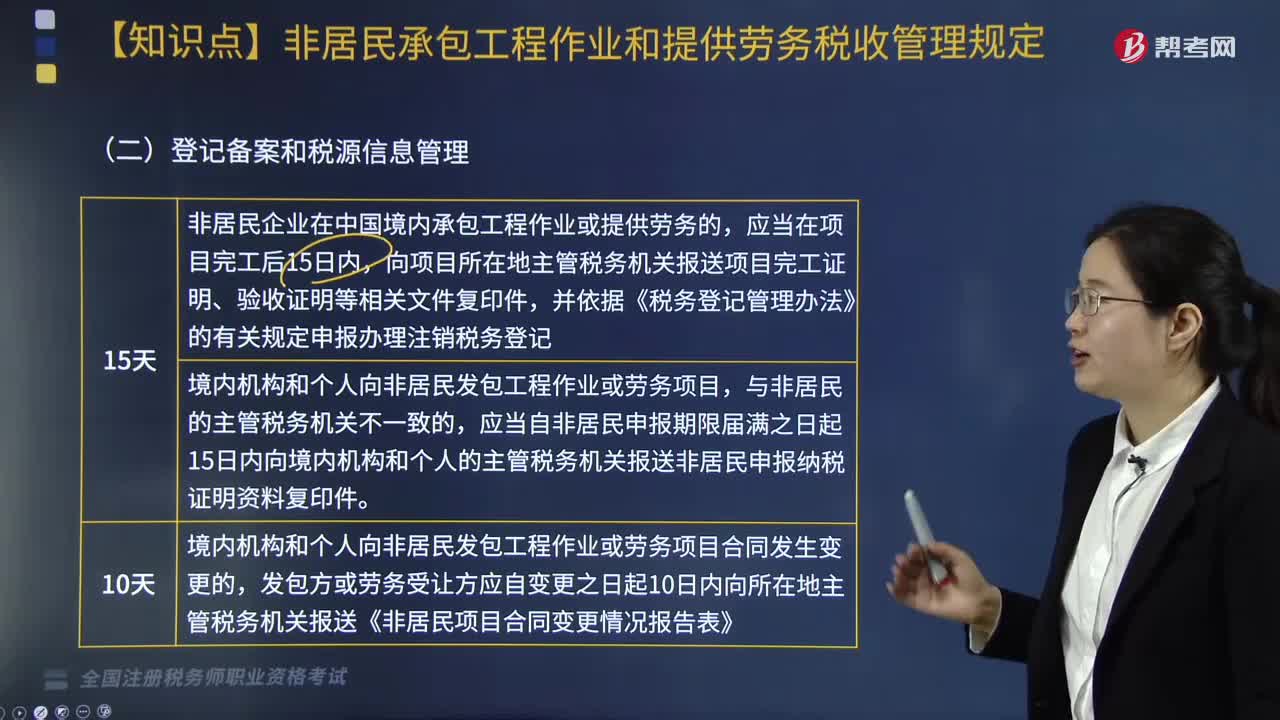

03:47非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定具體有哪些?:非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定具體有哪些?根據(jù)《非居民承包工程作業(yè)和提供勞務稅收管理暫行辦法》相關規(guī)定,非居民承包工程作業(yè)和提供勞務稅收管理規(guī)定包括:可要求其提供境外公證機構或者注冊會計師的確認證明,2. 主管稅務機關應對非居民享受協(xié)定待遇進行事后管理,3. 主管稅務機關應對非居民參與國家、省、地市級重點建設項目。

05:38

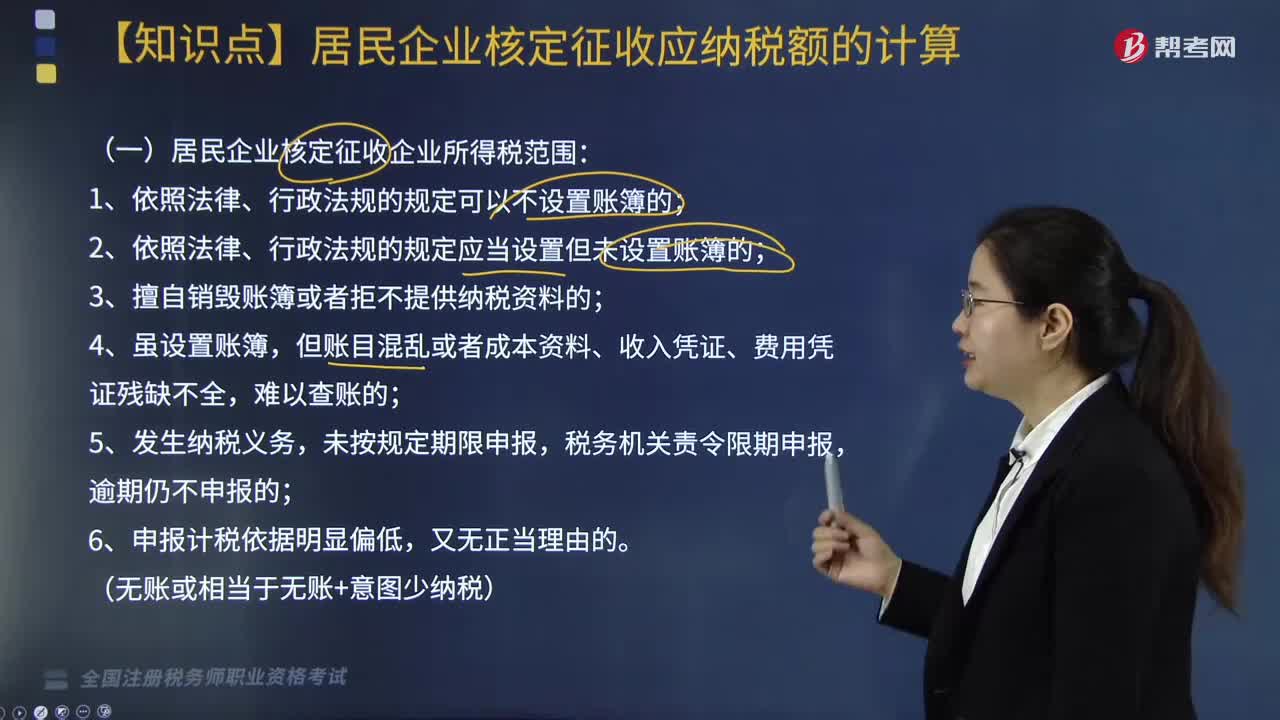

05:38居民企業(yè)核定征收應納稅額包括哪些內容?:居民企業(yè)核定征收應納稅額包括哪些內容?(一)居民企業(yè)核定征收企業(yè)所得稅范圍:1. 享受優(yōu)惠政策的企業(yè)(不包括僅享受前述免稅收入的企業(yè)、符合條件的小型微利企業(yè));(1)能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;(2)能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的。能計算和推定納稅人收入總額或成本費用總額的。

02:19

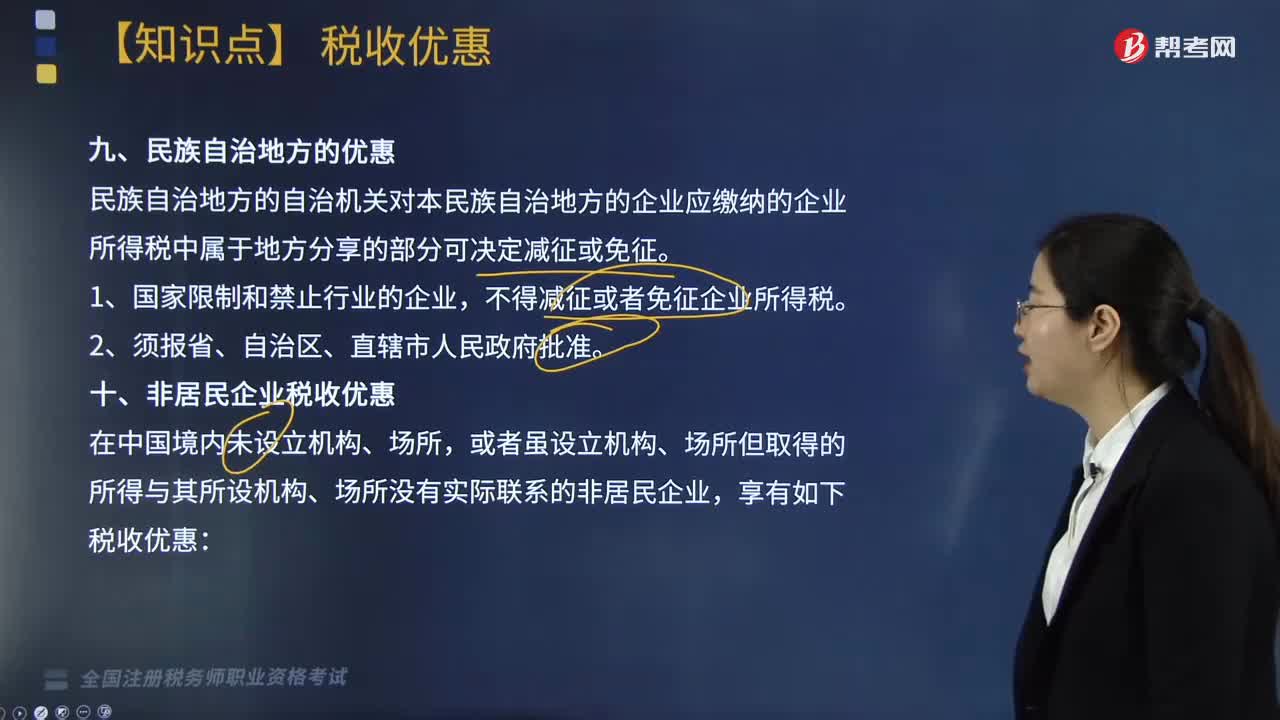

02:19民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機關對本民族自治地方的企業(yè)應繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國際金融組織向中國政府提供優(yōu)惠貸款取得利息所得;B. 國際金融組織向中國居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國政府向中國政府提供貸款取得利息所得D. 外國金融機構向中國居民企業(yè)提供商業(yè)貸款取得利息所得

04:46

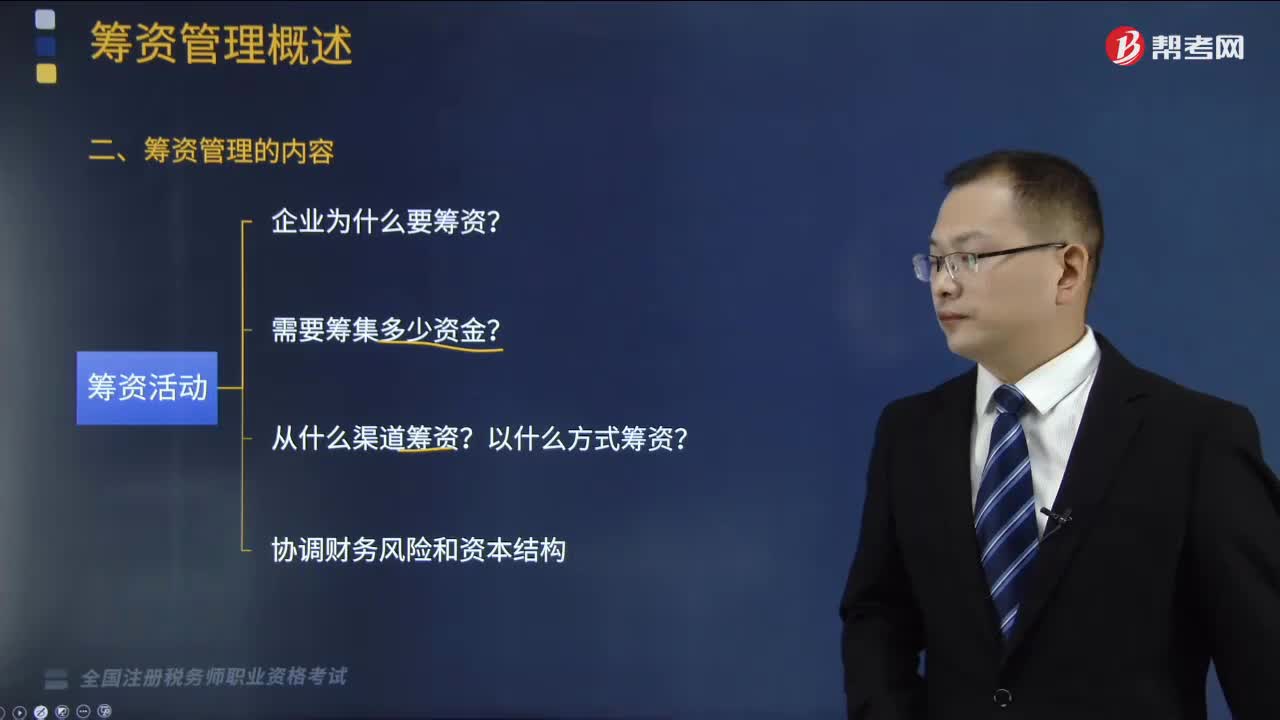

04:46快速認識籌資管理的內容包括哪些?:籌資管理的內容包括科學預計資金需要量。合理安排籌資渠道、選擇籌資方式。企業(yè)要解決的問題是資金從哪里來并以什么方式取得,這就是籌資渠道的安排和籌資方式的選擇問題;合理利用資本成本較低的資金種類,科學預計資金需要量在正常情況下,企業(yè)資金的需求,(1)滿足經(jīng)營運轉的資金需要;(2)滿足投資發(fā)展的資金需要。企業(yè)的籌資行為和籌資活動必須遵循國家的相關法律法規(guī),合理預測資金的需要量。

03:50

03:50納稅人的權利包括哪些內容?:納稅人是中國稅收法律關系的主體,2.申請延期申報和延期繳納稅款的權利。3.依法申請收回多繳的稅款。(1)納稅人超過應納稅額繳納的稅款,(2)納稅人自結算稅款之日起3年內發(fā)現(xiàn)的,可以向稅務機關要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權要求稅務機關賠償。5.納稅人有權要求稅務機關對自己的生產經(jīng)營和財務狀況及有關資料等保守秘密。有權依法拒絕稅務機關要求其執(zhí)行代收、代扣、代繳稅款義務。

05:25

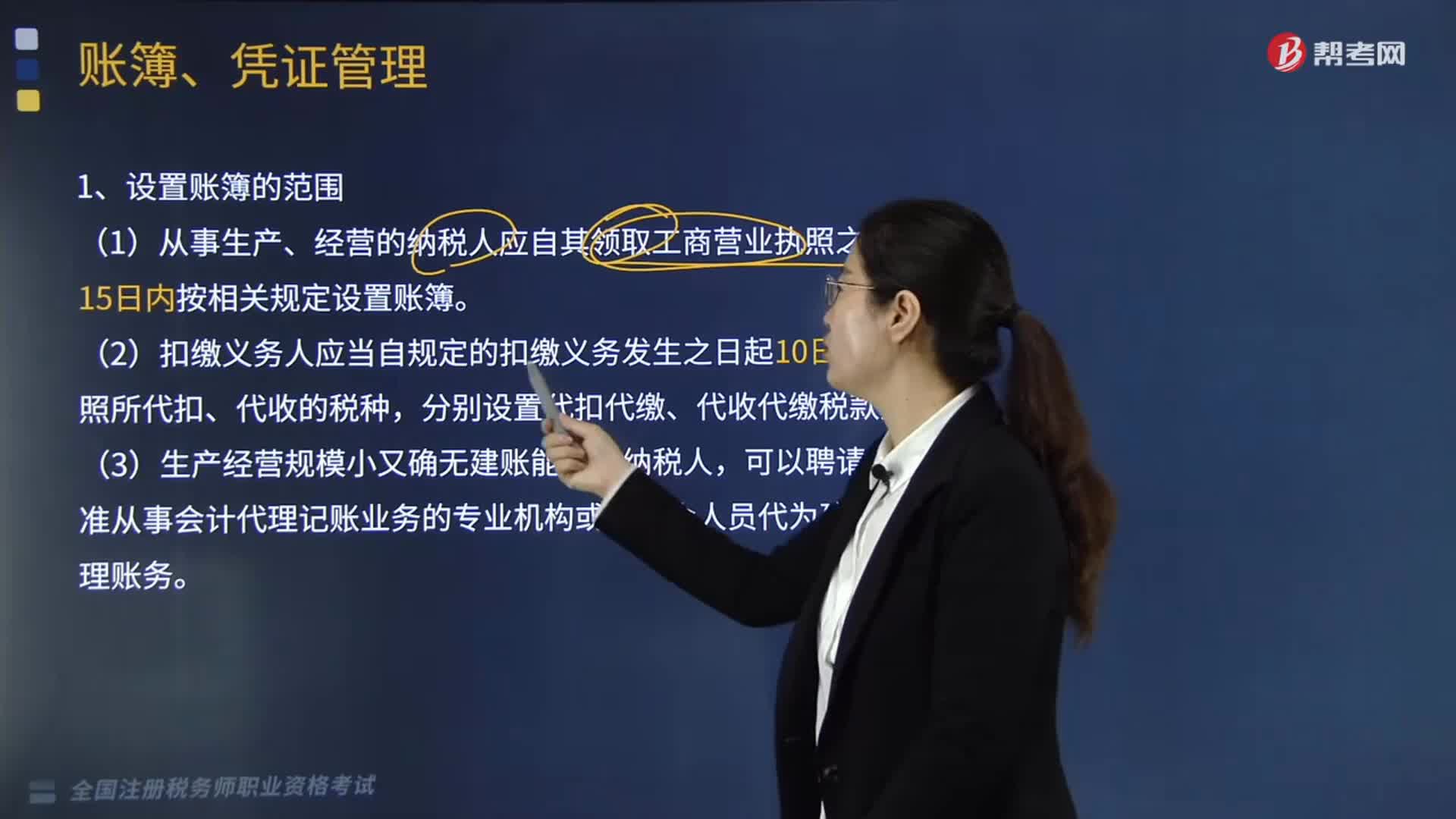

05:25賬簿和憑證的管理包括哪些內容?:(1)從事生產、經(jīng)營的納稅人應自其領取工商營業(yè)執(zhí)照之日起15日內按相關規(guī)定設置賬簿,將其財務、會計制度或者財務、會計處理辦法和會計核算軟件報送稅務機關備案。應當在使用前將會計電算化系統(tǒng)的會計核算軟件、使用說明書及有關資料報送主管稅務機關備案。賬簿、會計憑證、報表、完稅憑證及其他有關資料應當保存10年。A.從事生產經(jīng)營的納稅人應自發(fā)生納稅義務之日起10日內設置賬簿;

08:20

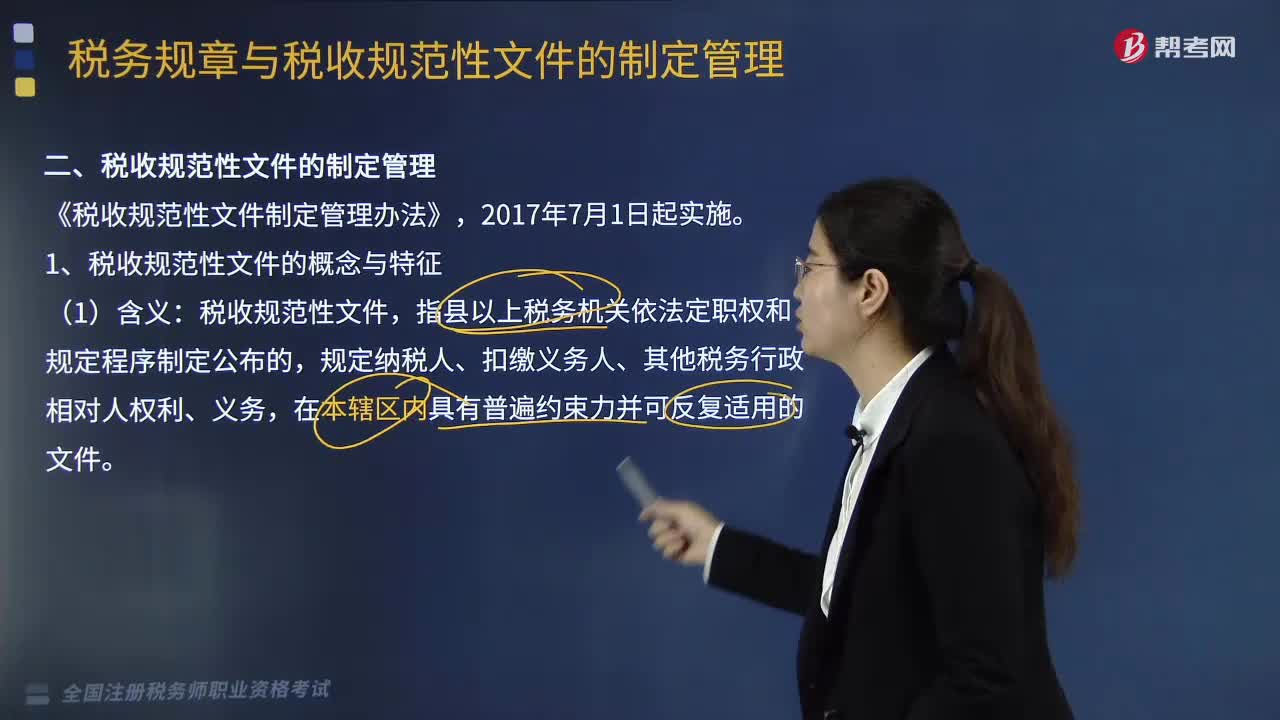

08:20稅收規(guī)范性文件的制定管理包括哪些內容?:為什么對稅收規(guī)范性文件進行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國家稅務總局在總結2005年制定出臺的《稅收規(guī)范性文件制定管理辦法試行》試行經(jīng)驗的基礎上,于2010年以規(guī)章形式制定出臺了《稅收規(guī)范性文件制定管理辦法》(國家稅務總局令第20號),【要點】稅收規(guī)范性文件與稅務規(guī)章的區(qū)別表現(xiàn)在4方面。上級稅務機關需要下級稅務機關對規(guī)章和稅收規(guī)范性文件細化具體操作規(guī)定的。

06:26

06:26稅收執(zhí)法包括哪些內容?:廣義的稅收執(zhí)法是指國家稅務行政主管機關執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關依法定的職權和程序將稅法的一般法律規(guī)范適用于稅務行政相對人或事件,稅收執(zhí)法的實質是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務相對人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日