下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

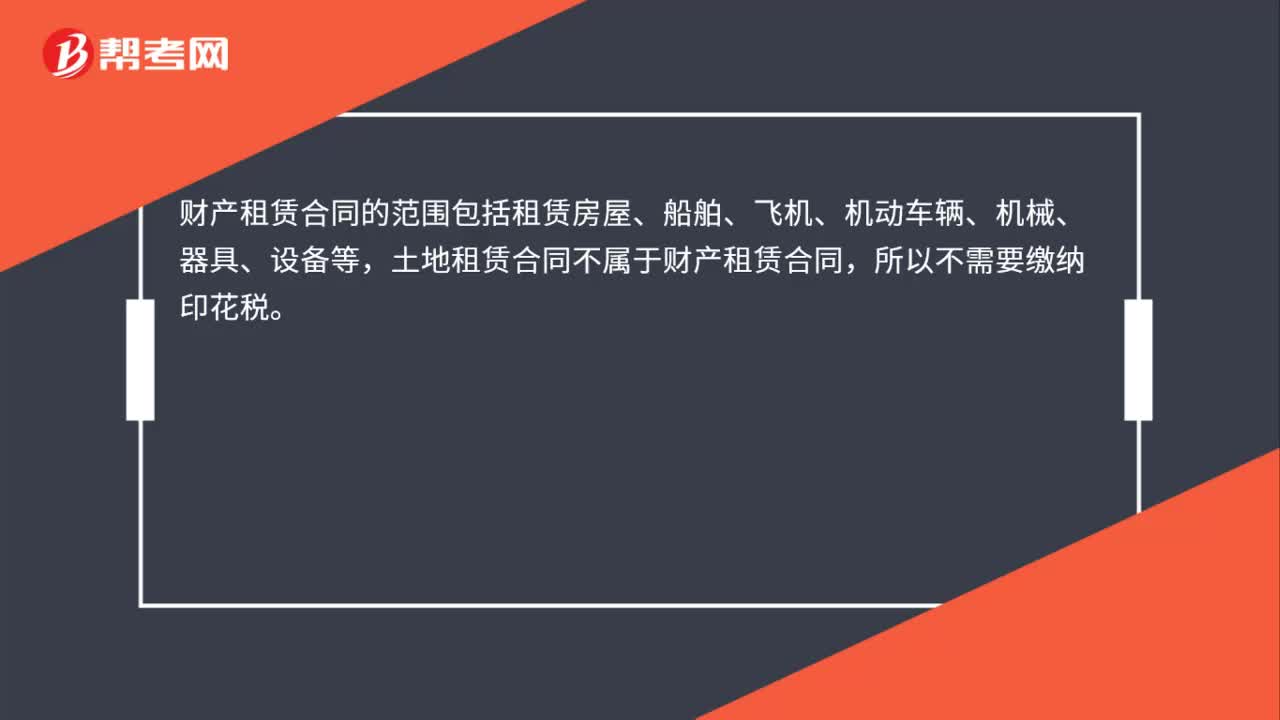

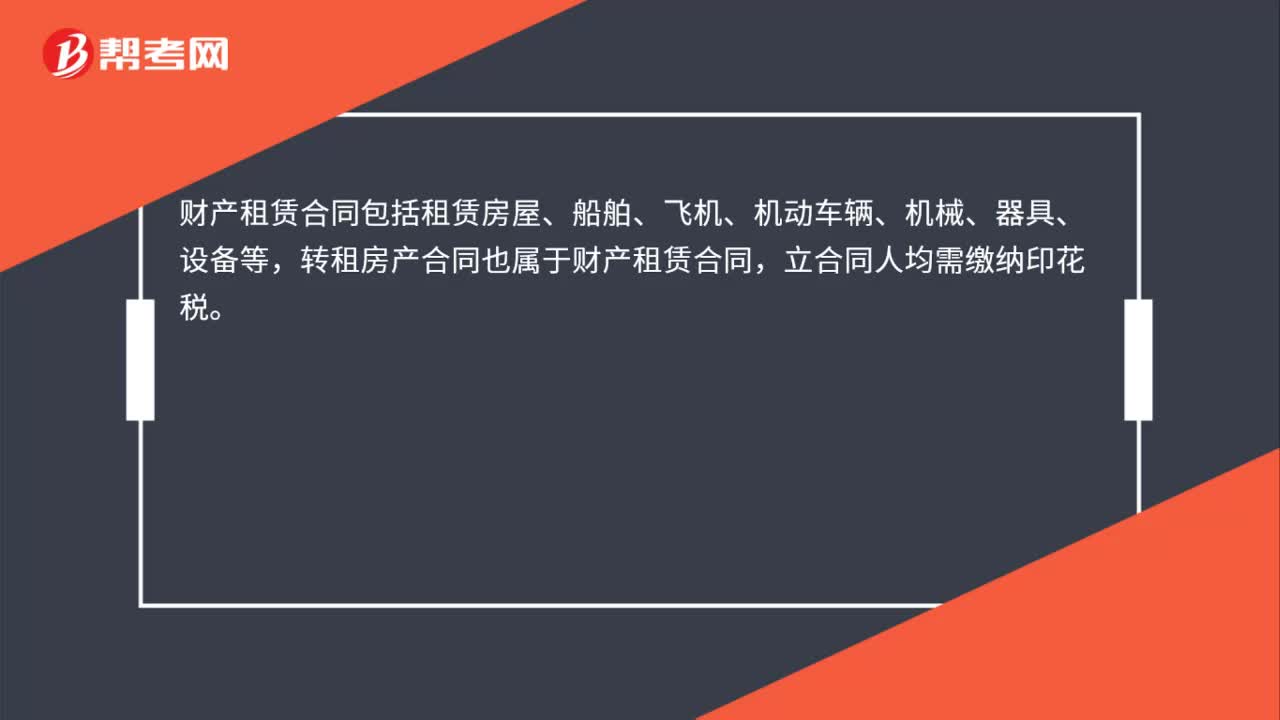

00:24簽訂轉(zhuǎn)租房產(chǎn)合同是否需要繳納印花稅?:簽訂轉(zhuǎn)租房產(chǎn)合同是否需要繳納印花稅?財(cái)產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動(dòng)車輛、機(jī)械、器具、設(shè)備等,轉(zhuǎn)租房產(chǎn)合同也屬于財(cái)產(chǎn)租賃合同,立合同人均需繳納印花稅。

00:49

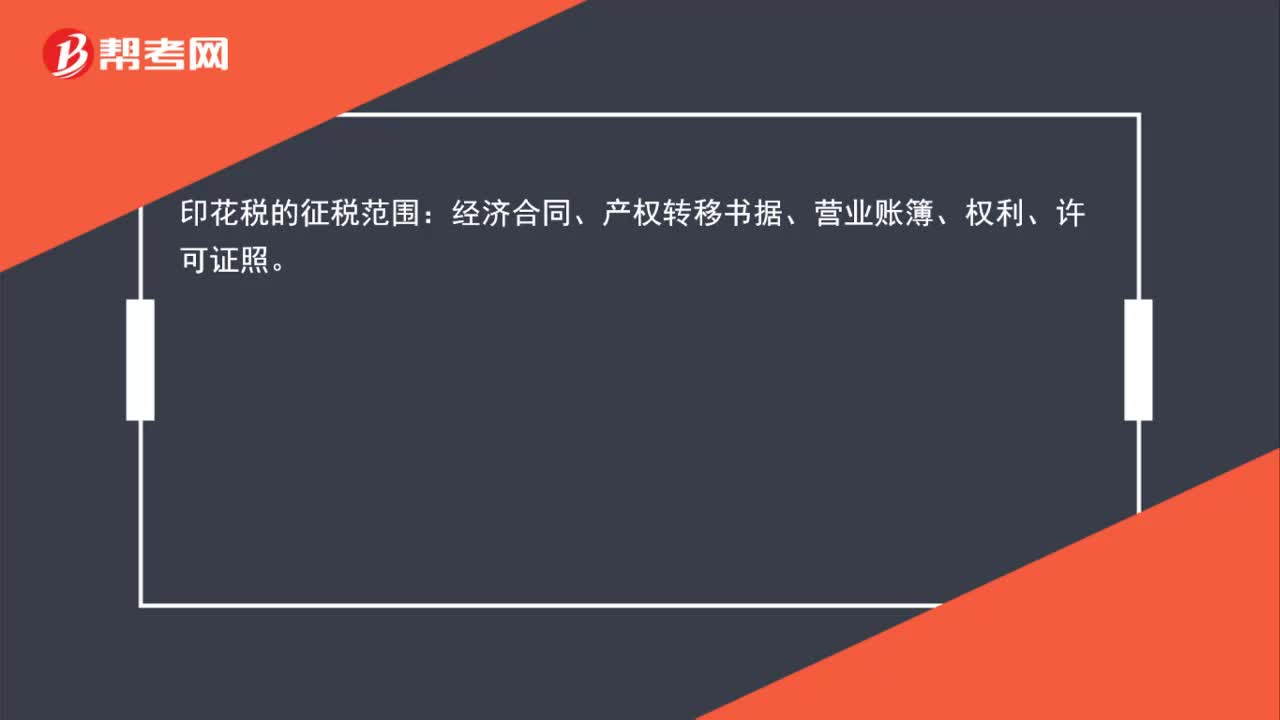

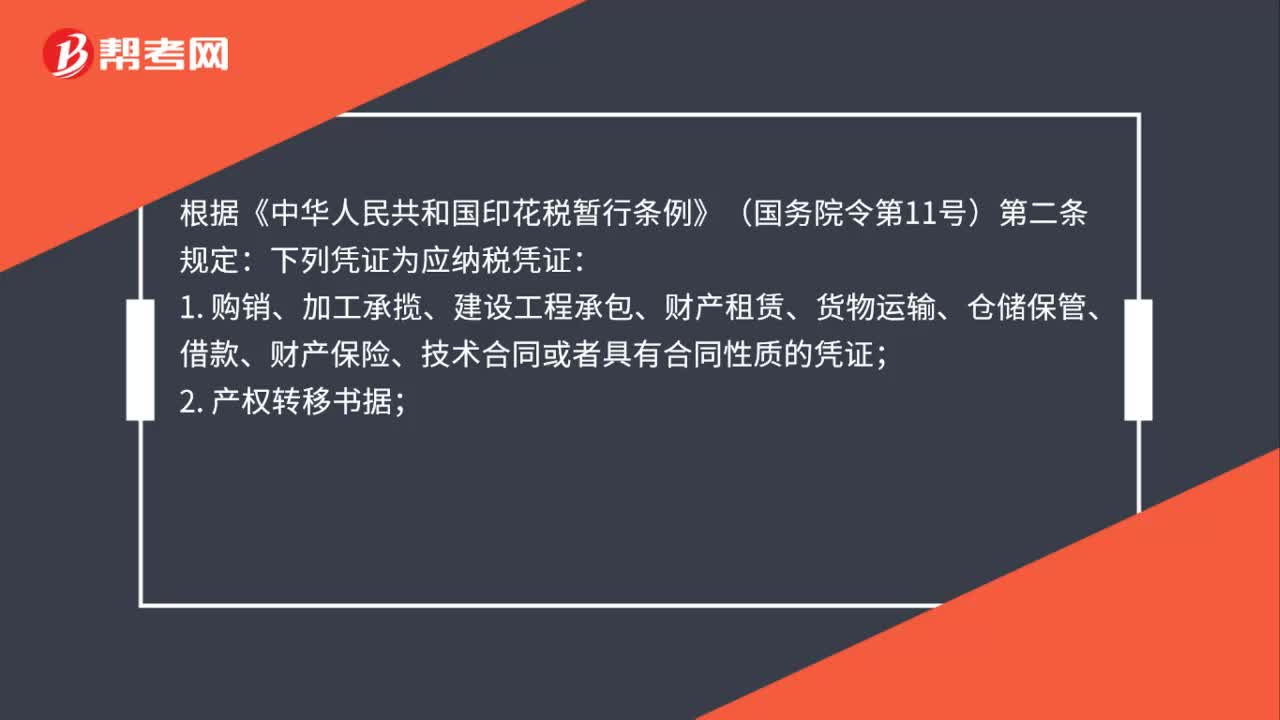

00:49簽訂廣告設(shè)計(jì)合同,是否需要繳納印花稅?:簽訂廣告設(shè)計(jì)合同,是否需要繳納印花稅?根據(jù)《中華人民共和國(guó)印花稅暫行條例》(國(guó)務(wù)院令第11號(hào))第二條規(guī)定:下列憑證為應(yīng)納稅憑證:1. 購(gòu)銷、加工承攬、建設(shè)工程承包、財(cái)產(chǎn)租賃、貨物運(yùn)輸、倉(cāng)儲(chǔ)保管、借款、財(cái)產(chǎn)保險(xiǎn)、技術(shù)合同或者具有合同性質(zhì)的憑證;2. 產(chǎn)權(quán)轉(zhuǎn)移書據(jù);3. 營(yíng)業(yè)賬簿;4. 權(quán)利、許可證照;5. 經(jīng)財(cái)政部確定征稅的其他憑證。因此,廣告設(shè)計(jì)合同按加工承攬稅目征收印花稅。

00:55

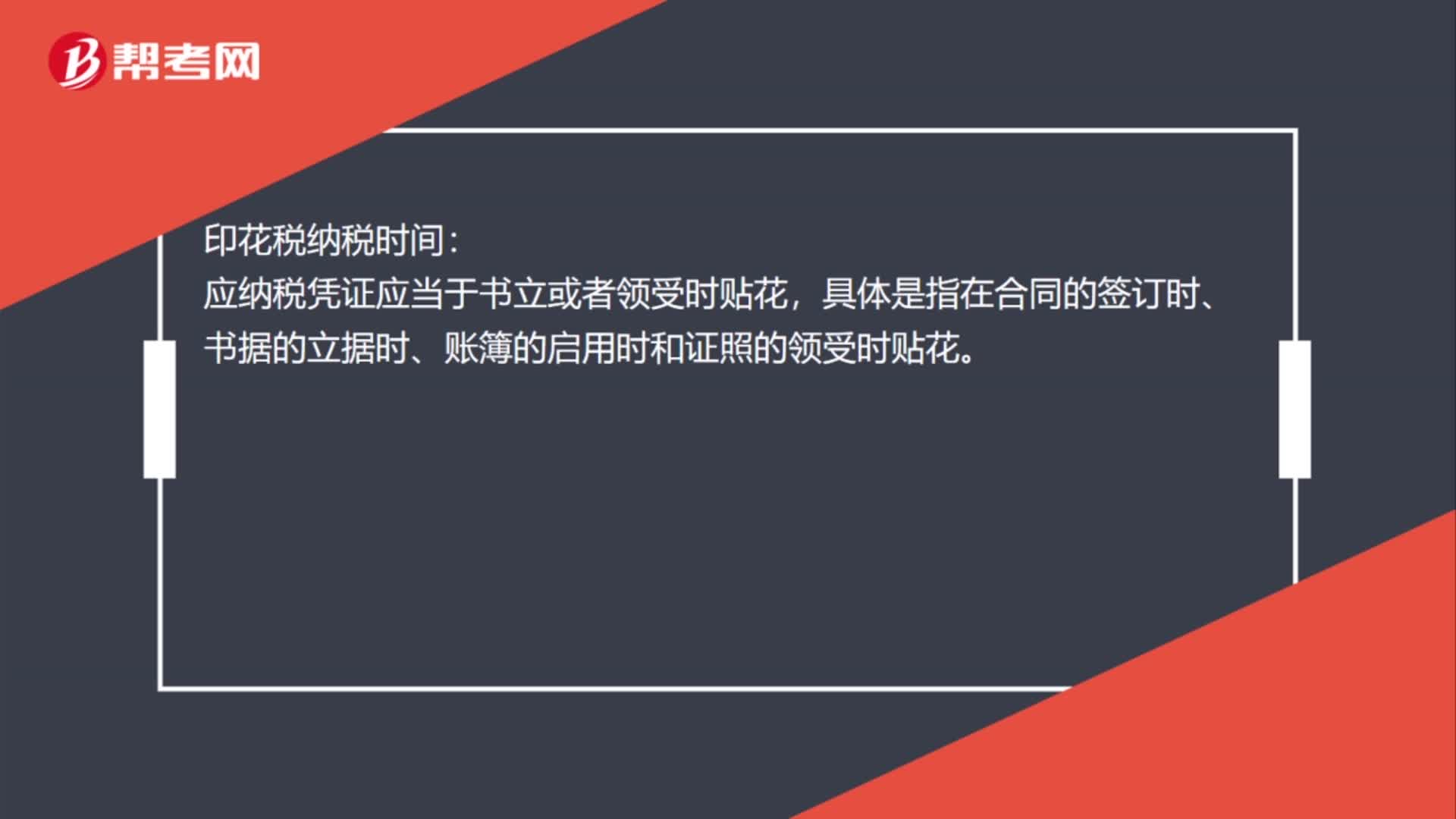

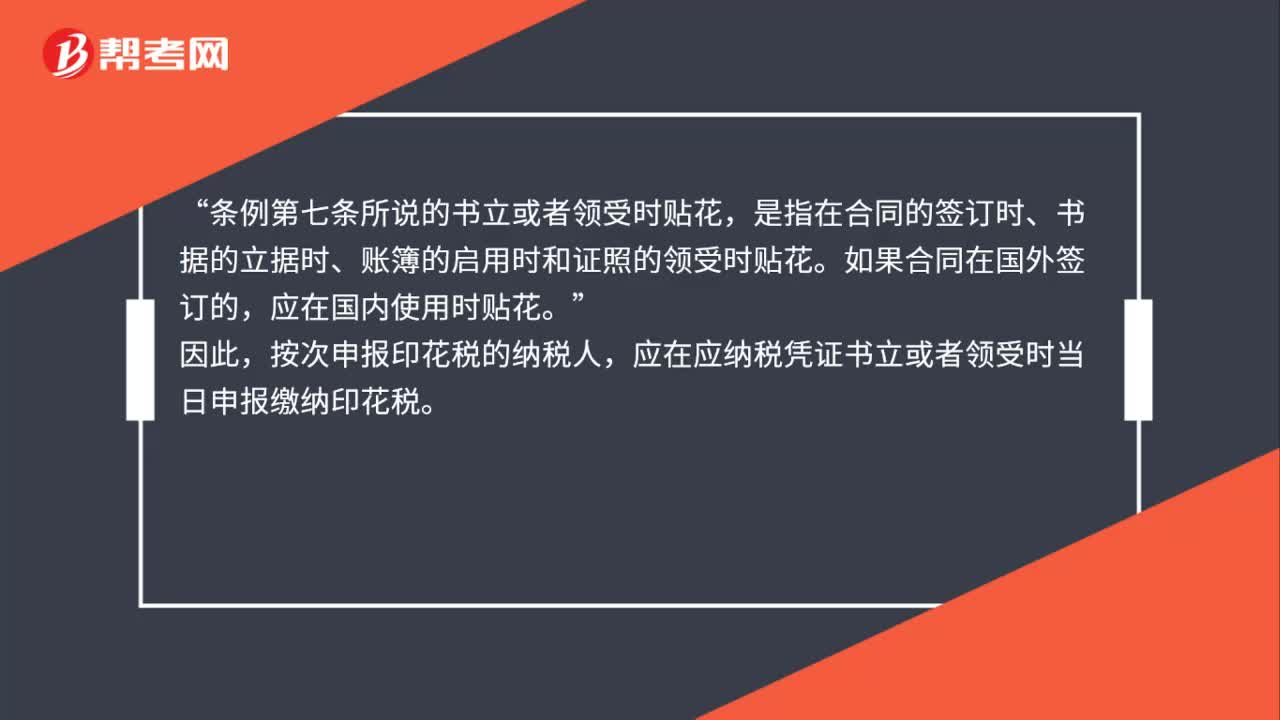

00:55按次申報(bào)印花稅的納稅義務(wù)期限如何確定?:按次申報(bào)印花稅的納稅義務(wù)期限如何確定?根據(jù)《中華人民共和國(guó)印花稅暫行條例》(國(guó)務(wù)院令第11號(hào))第七條規(guī)定:應(yīng)納稅憑證應(yīng)當(dāng)于書立或者領(lǐng)受時(shí)貼花“另根據(jù)《中華人民共和國(guó)印花稅暫行條例施行細(xì)則》(財(cái)政部文件(88)財(cái)稅字第255號(hào))第十四條規(guī)定。條例第七條所說(shuō)的書立或者領(lǐng)受時(shí)貼花”是指在合同的簽訂時(shí)、書據(jù)的立據(jù)時(shí)、賬簿的啟用時(shí)和證照的領(lǐng)受時(shí)貼花:應(yīng)在國(guó)內(nèi)使用時(shí)貼花,按次申報(bào)印花稅的納稅人。

00:30

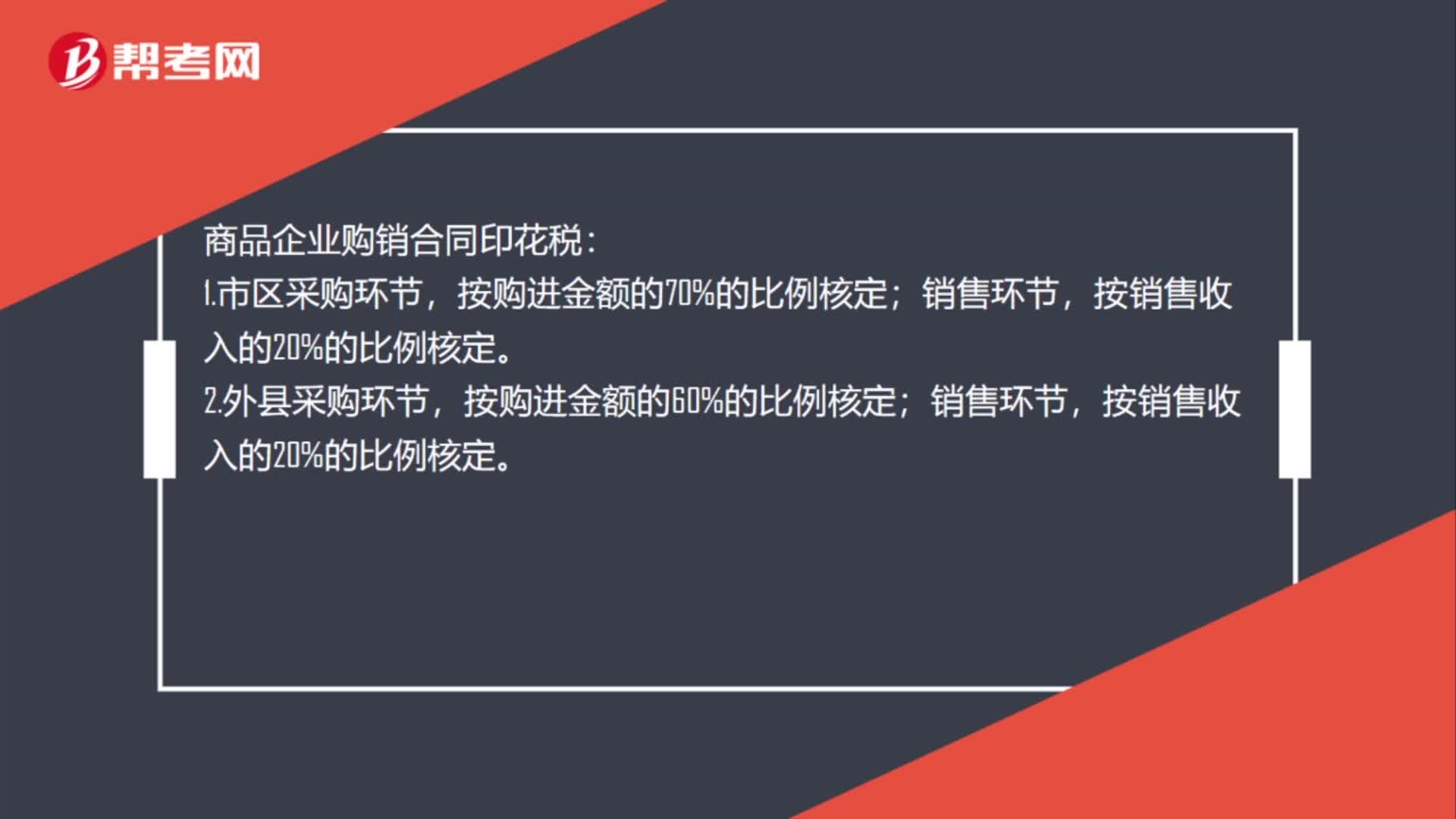

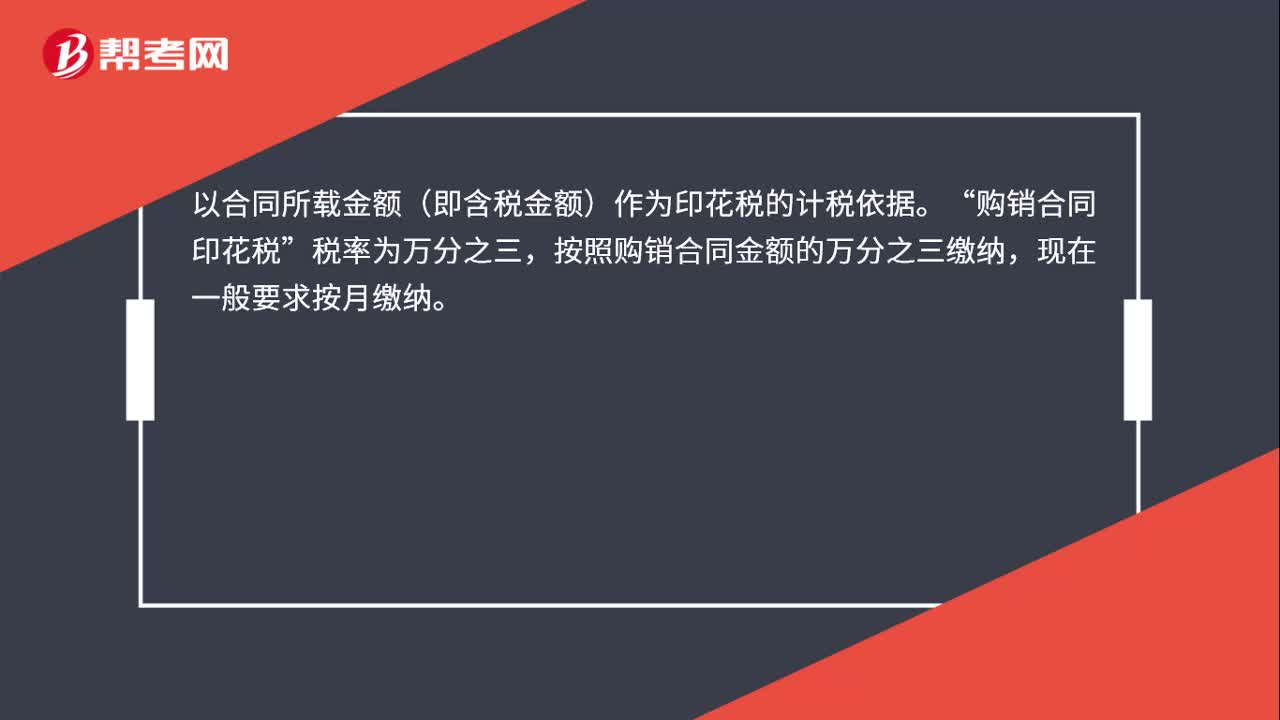

00:30購(gòu)銷合同印花稅計(jì)稅依據(jù)是什么?:購(gòu)銷合同印花稅計(jì)稅依據(jù)是什么?以合同所載金額(即含稅金額)作為印花稅的計(jì)稅依據(jù)。購(gòu)銷合同印花稅“稅率為萬(wàn)分之三”按照購(gòu)銷合同金額的萬(wàn)分之三繳納,現(xiàn)在一般要求按月繳納。

00:34

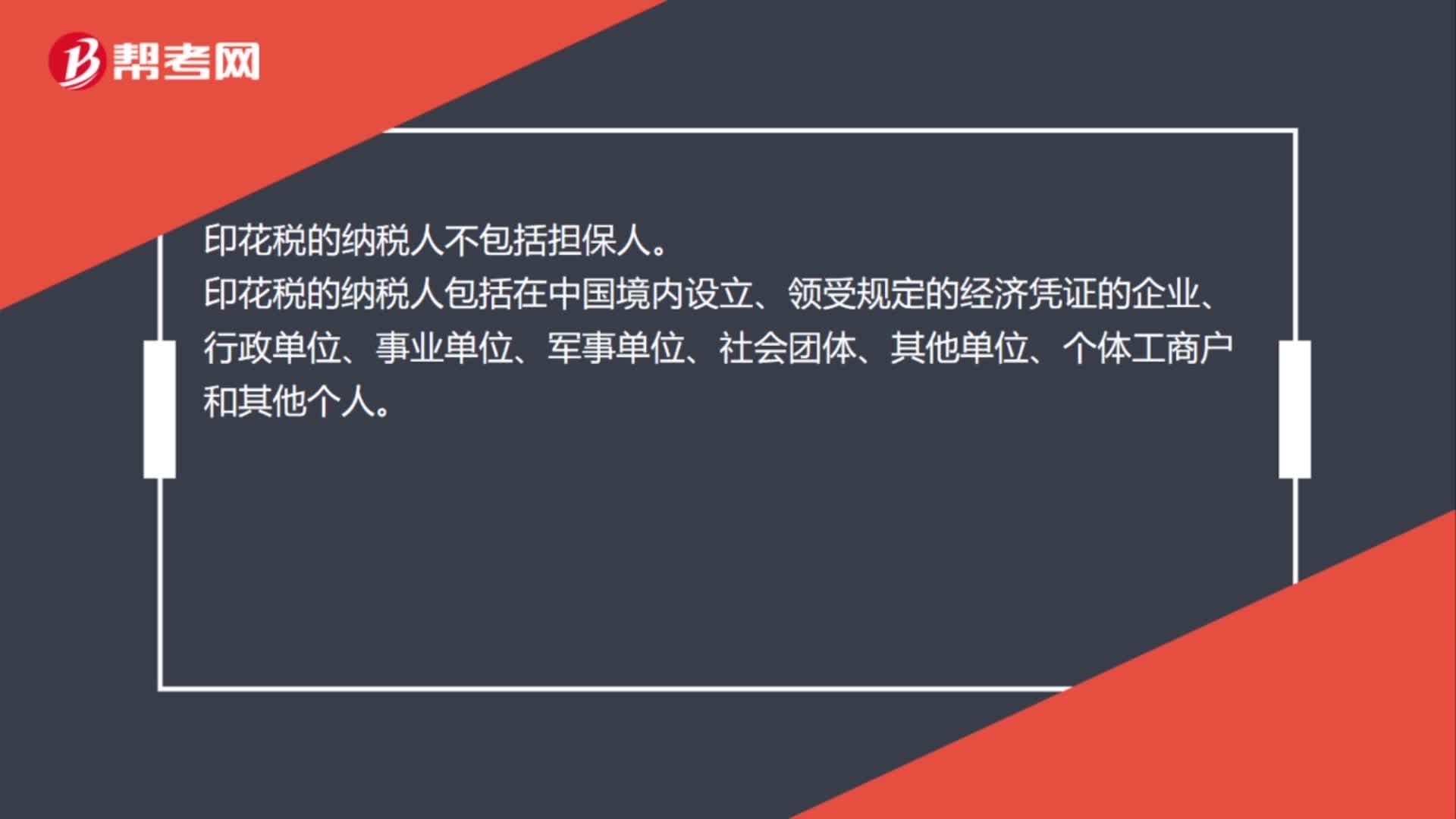

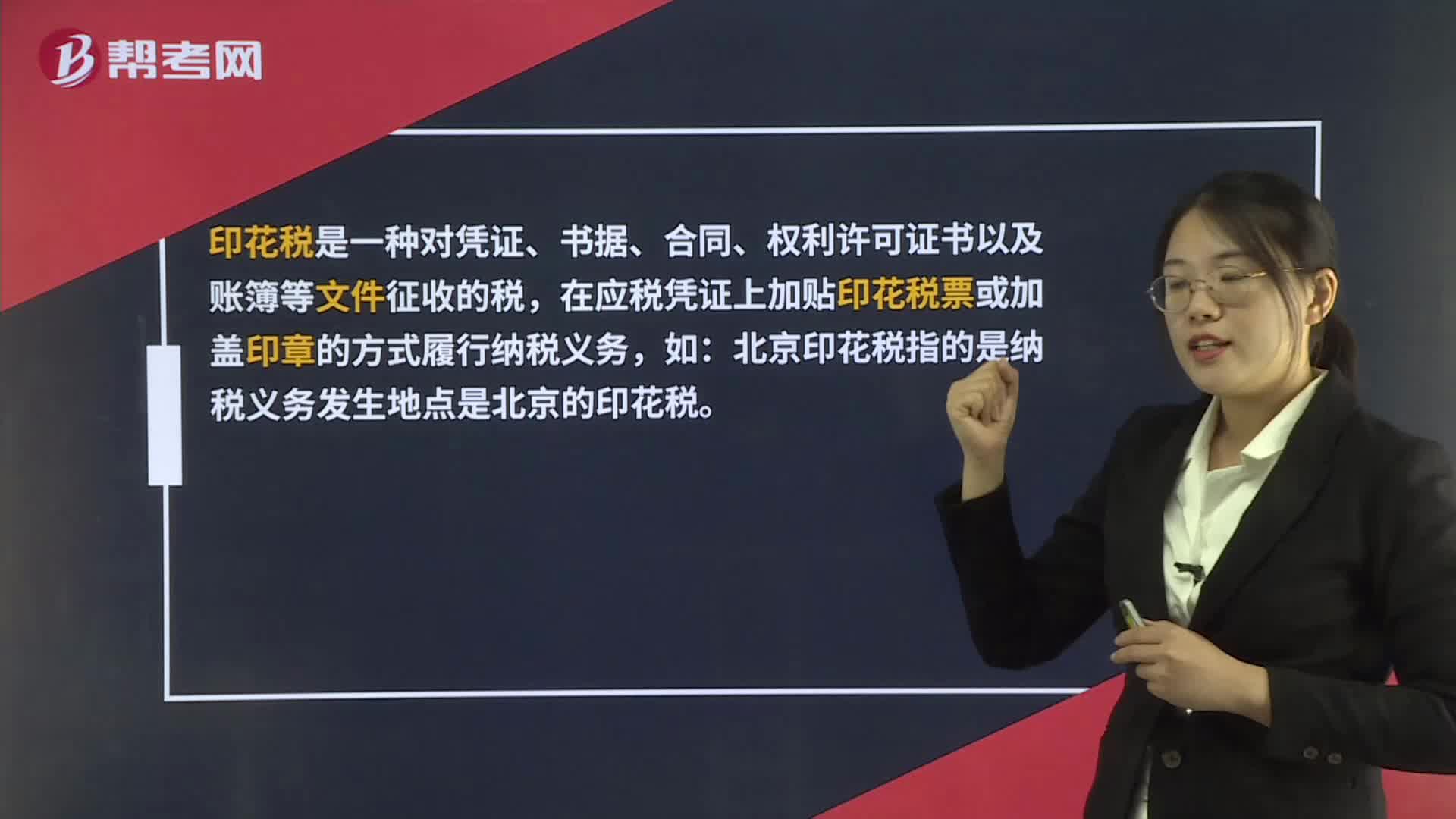

00:34印花稅是什么?:印花稅是什么?印花稅是一種對(duì)憑證、書據(jù)、合同、權(quán)利許可證書以及賬簿等文件征收的稅,在應(yīng)稅憑證上加貼印花稅票或加蓋印章的方式履行納稅義務(wù),如:北京印花稅指的是納稅義務(wù)發(fā)生地點(diǎn)是北京的印花稅。

00:41

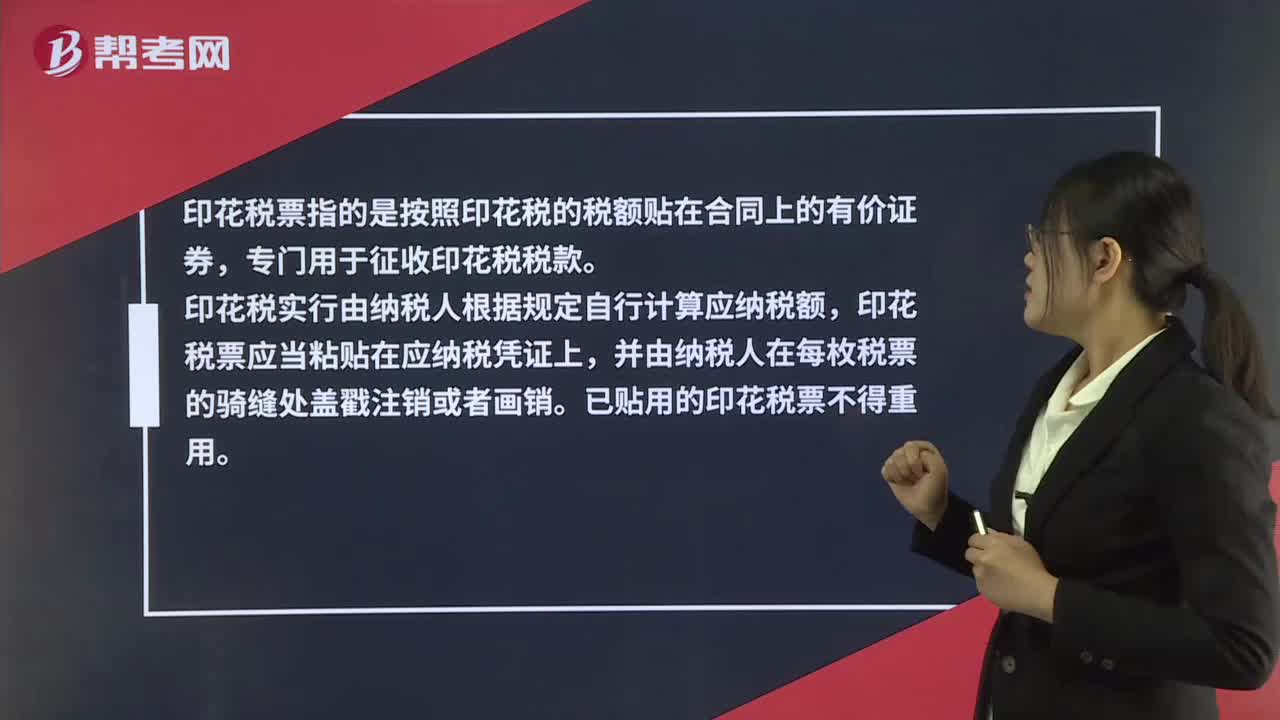

00:41印花稅票是什么?:印花稅票是什么?印花稅票指的是按照印花稅的稅額貼在合同上的有價(jià)證券,專門用于征收印花稅稅款。印花稅實(shí)行由納稅人根據(jù)規(guī)定自行計(jì)算應(yīng)納稅額,印花稅票應(yīng)當(dāng)粘貼在應(yīng)納稅憑證上,并由納稅人在每枚稅票的騎縫處蓋戳注銷或者畫銷。已貼用的印花稅票不得重用。

01:48

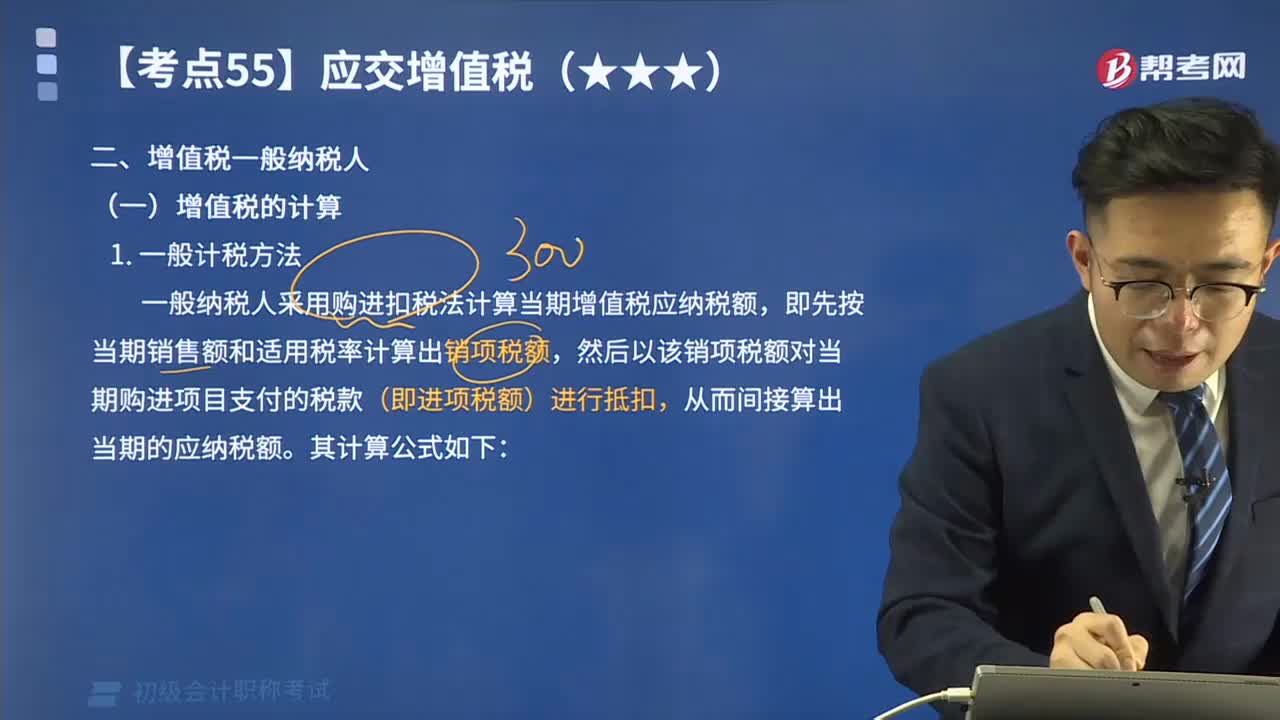

01:48增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有一般計(jì)稅方法、簡(jiǎn)易計(jì)稅方法、扣繳計(jì)稅方法。1.一般計(jì)稅方法,當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當(dāng)期應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額)×稅率應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率=(關(guān)稅完稅價(jià)格+關(guān)稅稅額+消費(fèi)稅稅額)×稅率

00:53

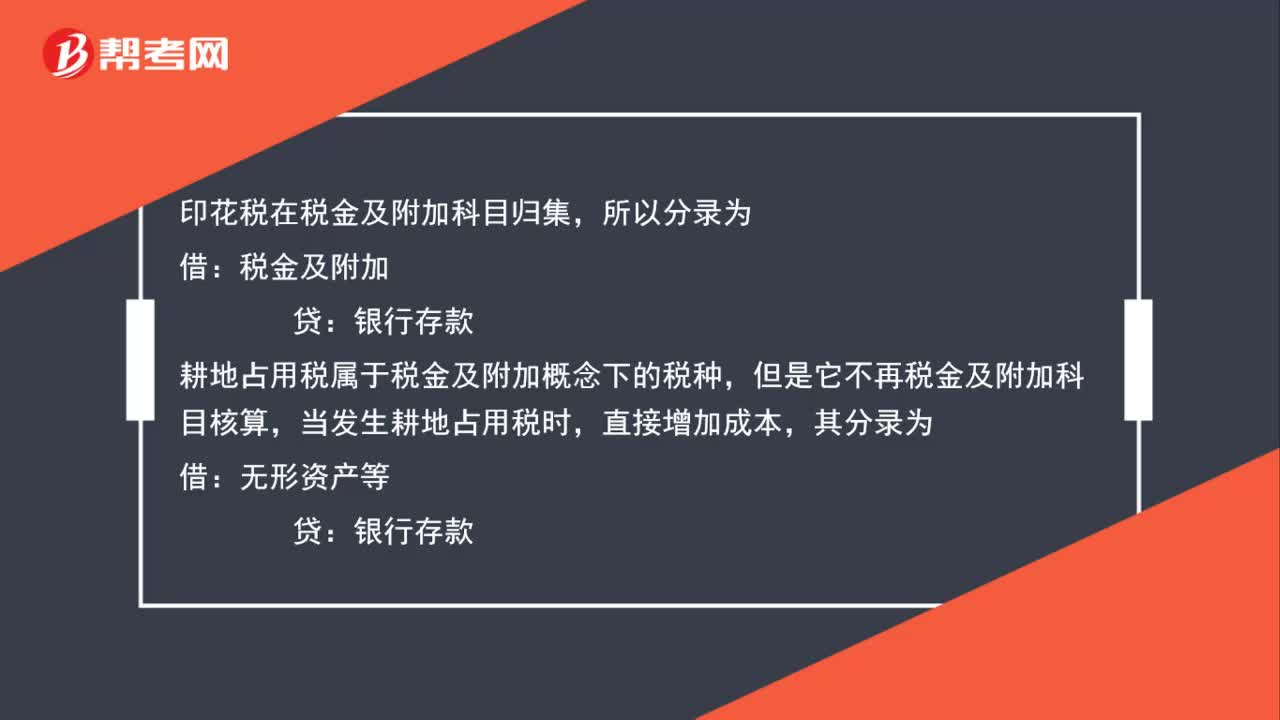

00:53印花稅和耕地占用稅如何做分錄?:印花稅和耕地占用稅如何做分錄?印花稅在稅金及附加科目歸集,所以分錄為:稅金及附加:貸,銀行存款,耕地占用稅屬于稅金及附加概念下的稅種,但它不在稅金及附加科目核算,當(dāng)發(fā)生耕地占用稅時(shí):直接增加成本:其分錄為:借無(wú)形資產(chǎn)等貸銀行存款

03:04

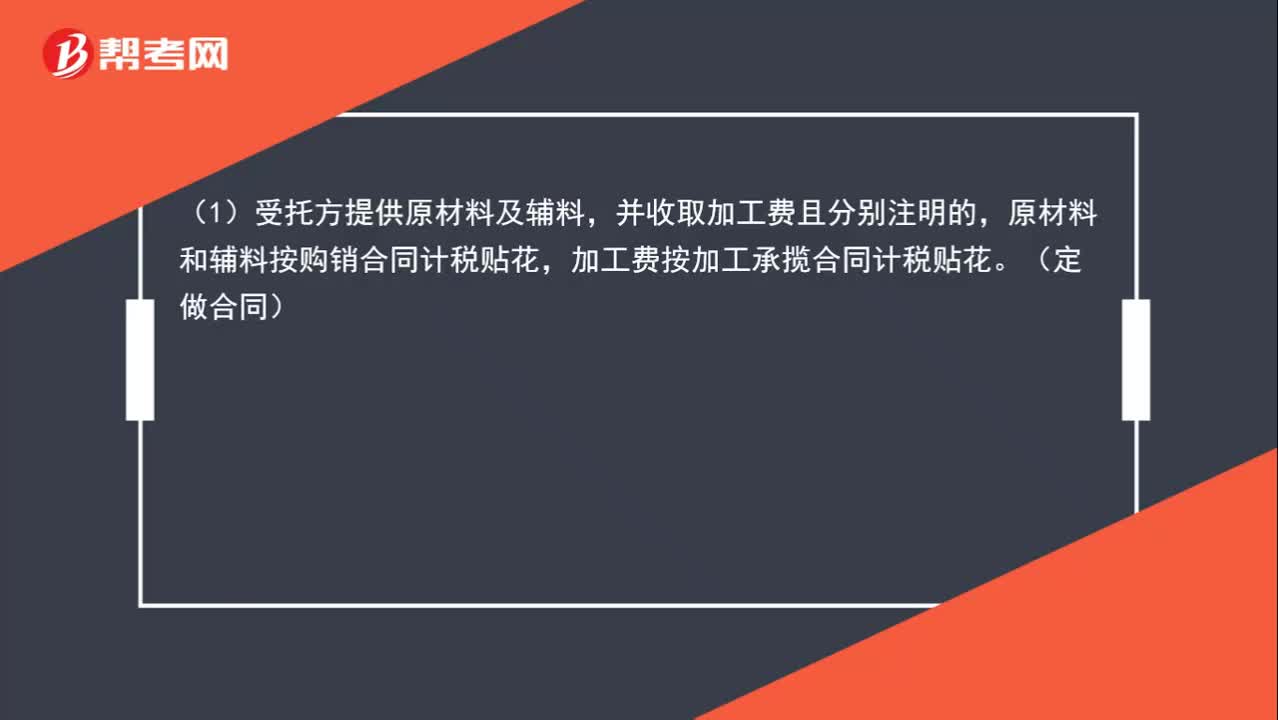

03:04印花稅的計(jì)稅依據(jù)是什么?:1. 購(gòu)銷合同的計(jì)稅依據(jù)為購(gòu)銷金額。2. 加工承攬合同的計(jì)稅依據(jù):原材料和輔料按購(gòu)銷合同計(jì)稅貼花,加工費(fèi)按加工承攬合同計(jì)稅貼花。(2)合同未分別記載原輔料及加工費(fèi)金額的。一律就全部金額按加工承攬合同計(jì)稅貼花:雙方就加工費(fèi)及輔料費(fèi)按加工承攬合同計(jì)算貼花。6. 貨物運(yùn)輸合同的計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額。8. 借款合同的計(jì)稅依據(jù)為借款金額。9. 財(cái)產(chǎn)保險(xiǎn)合同的計(jì)稅依據(jù)為支付(收取)的保險(xiǎn)費(fèi)金額

01:18

01:18公司增加注冊(cè)資本需要繳納印花稅嗎?:公司增加注冊(cè)資本需要繳納印花稅嗎?根據(jù)《國(guó)家稅務(wù)局關(guān)于資金賬簿印花稅問(wèn)題的通知》(國(guó)稅發(fā)〔1994〕25號(hào))第一條規(guī)定,生產(chǎn)經(jīng)營(yíng)單位執(zhí)行“記載資金的賬簿”印花稅的計(jì)稅依據(jù)改為“實(shí)收資本”資本公積”兩項(xiàng)的合計(jì)金額。適用稅率為萬(wàn)分之五。根據(jù)財(cái)稅[2018]50號(hào)公告,自2018年5月1日起,對(duì)按萬(wàn)分之五稅率貼花的資金賬簿減半征收印花稅。

00:30

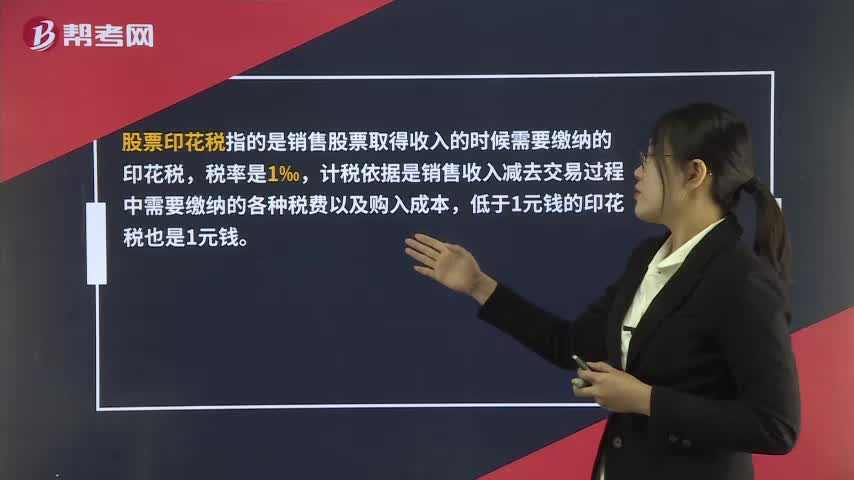

00:30股票印花稅是什么?:股票印花稅是什么?股票印花稅指的是銷售股票取得收入的時(shí)候需要繳納的印花稅,稅率是1‰,計(jì)稅依據(jù)是銷售收入減去交易過(guò)程中需要繳納的各種稅費(fèi)以及購(gòu)入成本,低于1元錢的印花稅也是1元錢。

07:56

07:56一起來(lái)看看一般納稅人的增值稅有哪些計(jì)算方法?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國(guó)境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個(gè)人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)交納的增值稅。一般納稅人采用購(gòu)進(jìn)扣稅法計(jì)算當(dāng)期增值稅應(yīng)納稅額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日