下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:17

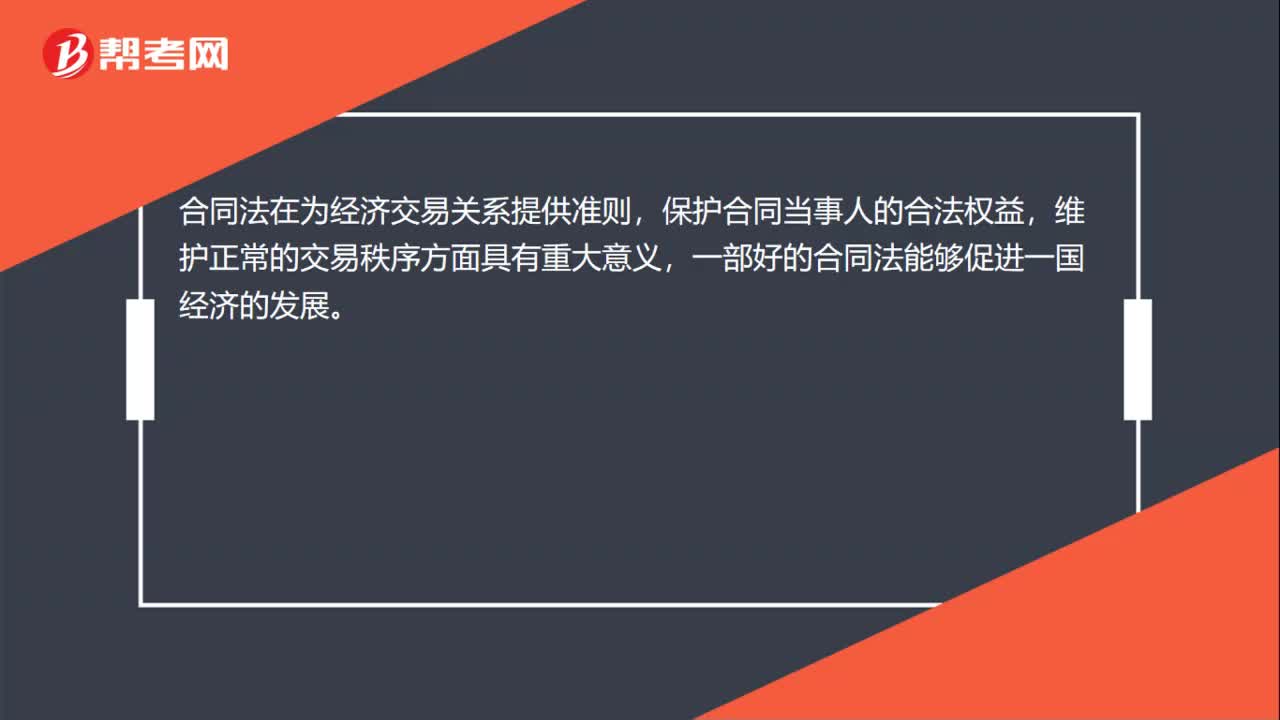

00:17合同法的意義是什么?:合同法的意義是什么?合同法在為經(jīng)濟(jì)交易關(guān)系提供準(zhǔn)則,保護(hù)合同當(dāng)事人的合法權(quán)益,維護(hù)正常的交易秩序方面具有重大意義,一部好的合同法能夠促進(jìn)一國(guó)經(jīng)濟(jì)的發(fā)展。

00:29

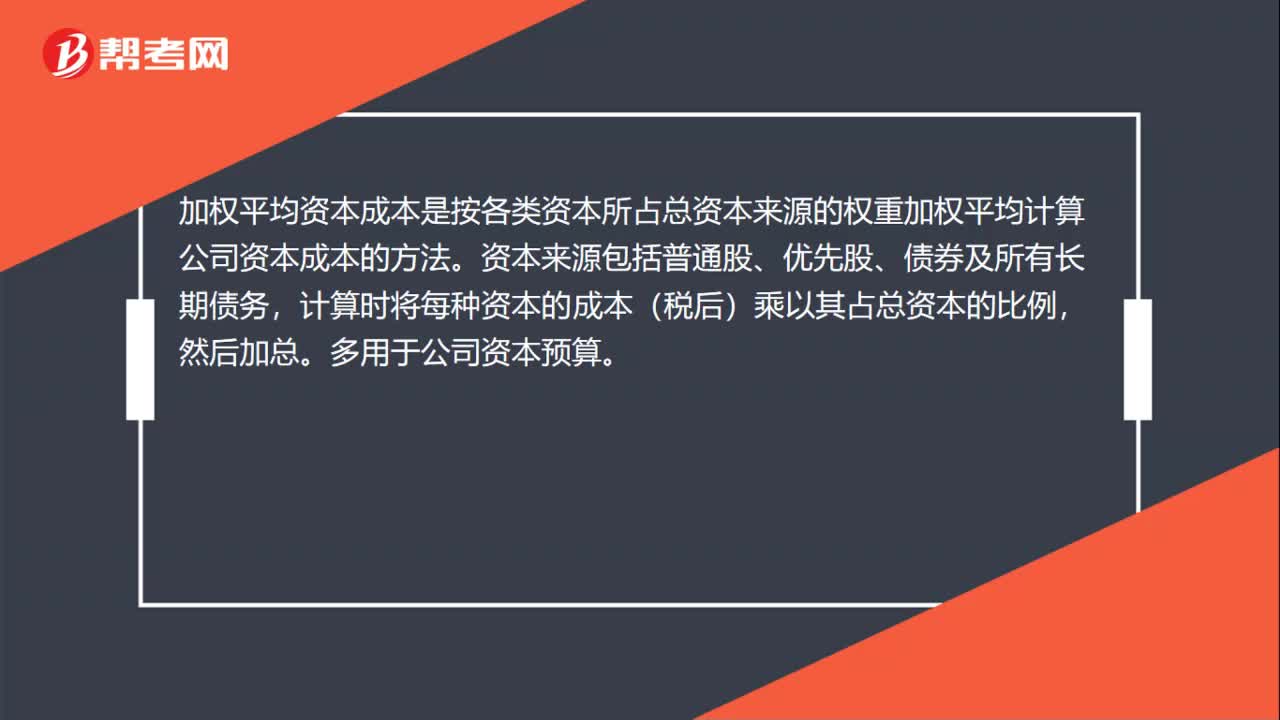

00:29加權(quán)平均資本成本法是什么?:加權(quán)平均資本成本法是什么?加權(quán)平均資本成本是按各類資本所占總資本來源的權(quán)重加權(quán)平均計(jì)算公司資本成本的方法。資本來源包括普通股、優(yōu)先股、債券及所有長(zhǎng)期債務(wù),計(jì)算時(shí)將每種資本的成本(稅后)乘以其占總資本的比例,然后加總。多用于公司資本預(yù)算。

00:42

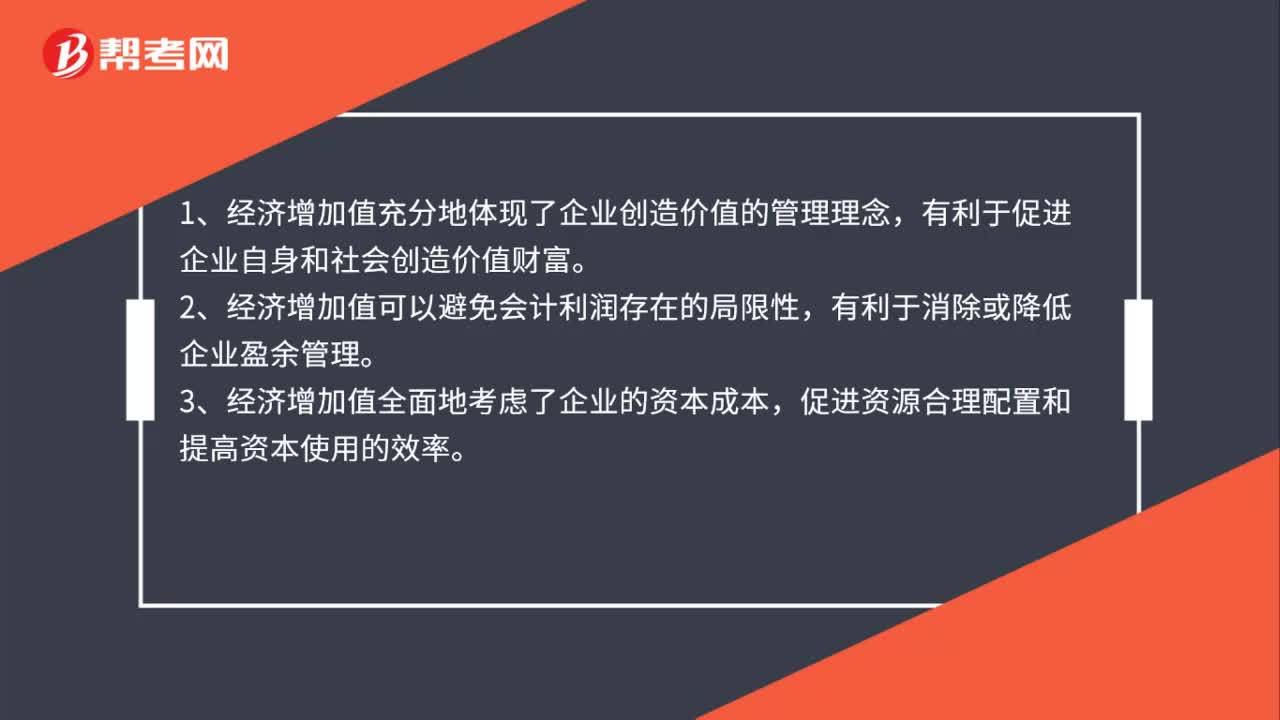

00:42經(jīng)濟(jì)增加值的意義是什么?:經(jīng)濟(jì)增加值的意義是什么?1、經(jīng)濟(jì)增加值充分地體現(xiàn)了企業(yè)創(chuàng)造價(jià)值的管理理念,有利于促進(jìn)企業(yè)自身和社會(huì)創(chuàng)造價(jià)值財(cái)富。2、經(jīng)濟(jì)增加值可以避免會(huì)計(jì)利潤(rùn)存在的局限性,有利于消除或降低企業(yè)盈余管理。3、經(jīng)濟(jì)增加值全面地考慮了企業(yè)的資本成本,促進(jìn)資源合理配置和提高資本使用的效率。

00:30

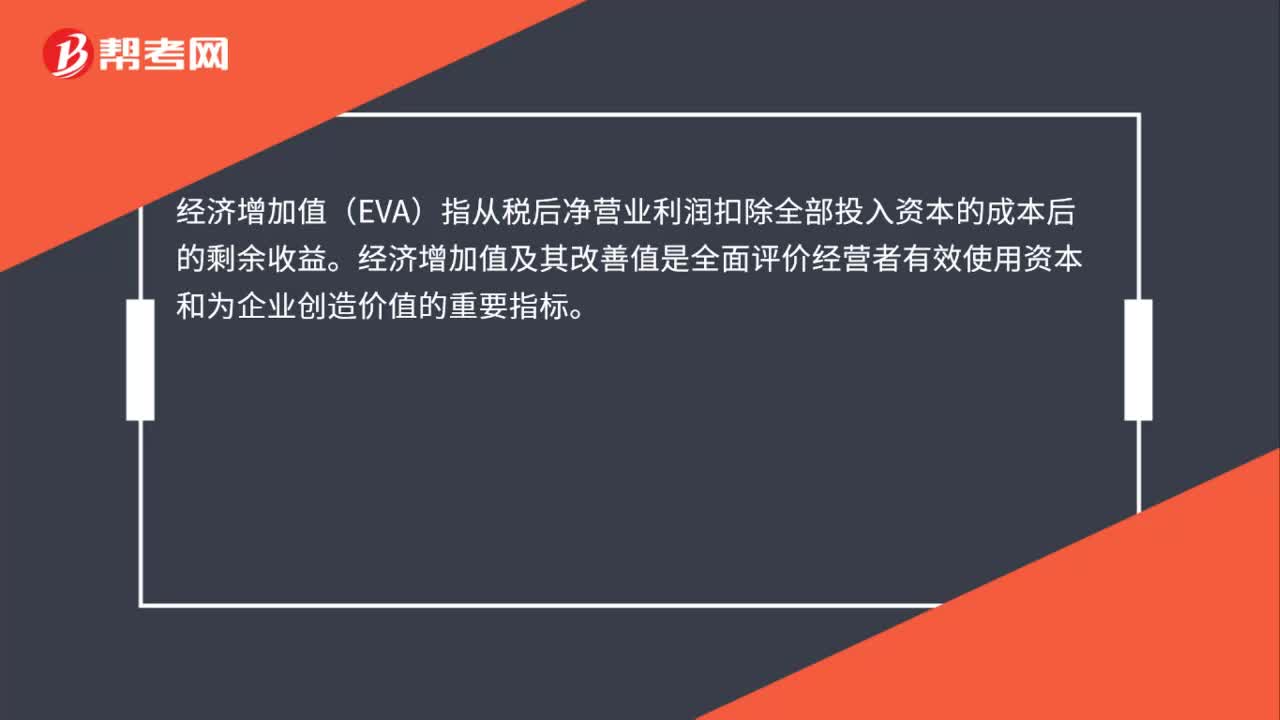

00:30經(jīng)濟(jì)增加值的含義是什么?:經(jīng)濟(jì)增加值的含義是什么?經(jīng)濟(jì)增加值(EVA)指從稅后凈營(yíng)業(yè)利潤(rùn)扣除全部投入資本的成本后的剩余收益。經(jīng)濟(jì)增加值及其改善值是全面評(píng)價(jià)經(jīng)營(yíng)者有效使用資本和為企業(yè)創(chuàng)造價(jià)值的重要指標(biāo)。

00:27

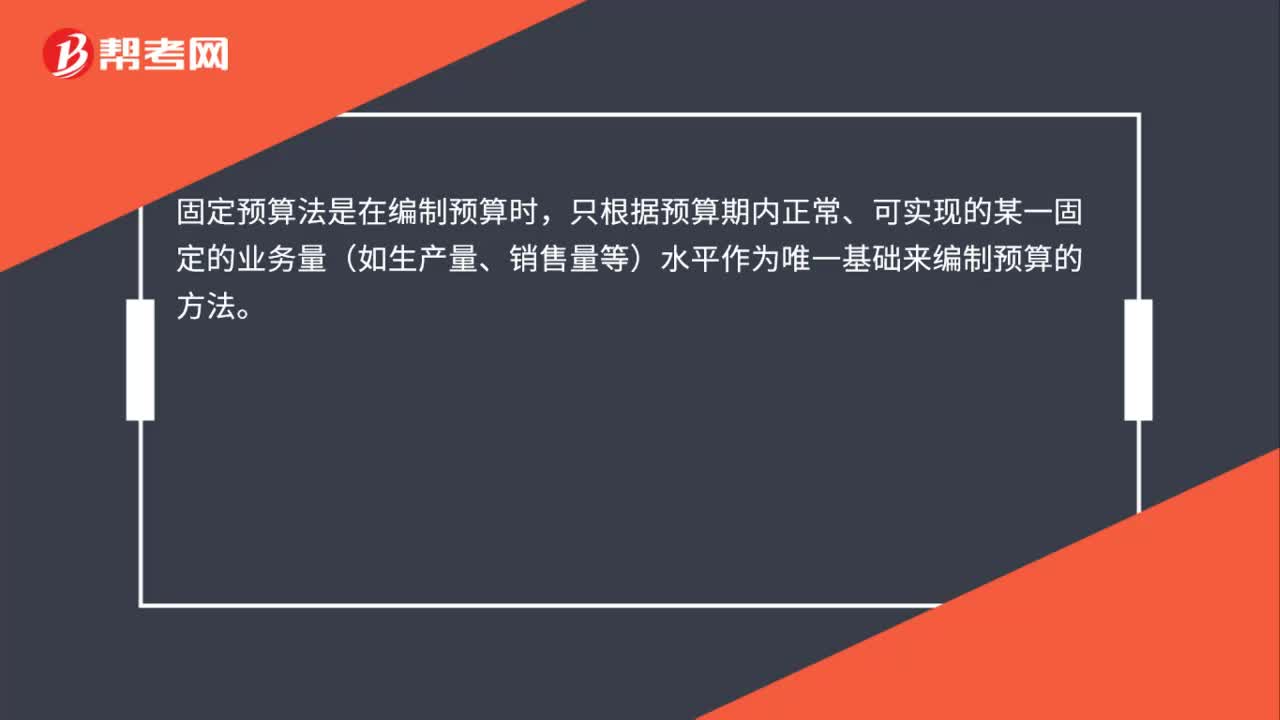

00:27固定預(yù)算法的含義是什么?:固定預(yù)算法的含義是什么?固定預(yù)算法是在編制預(yù)算時(shí),只根據(jù)預(yù)算期內(nèi)正常、可實(shí)現(xiàn)的某一固定的業(yè)務(wù)量(如生產(chǎn)量、銷售量等)水平作為唯一基礎(chǔ)來編制預(yù)算的方法。

00:57

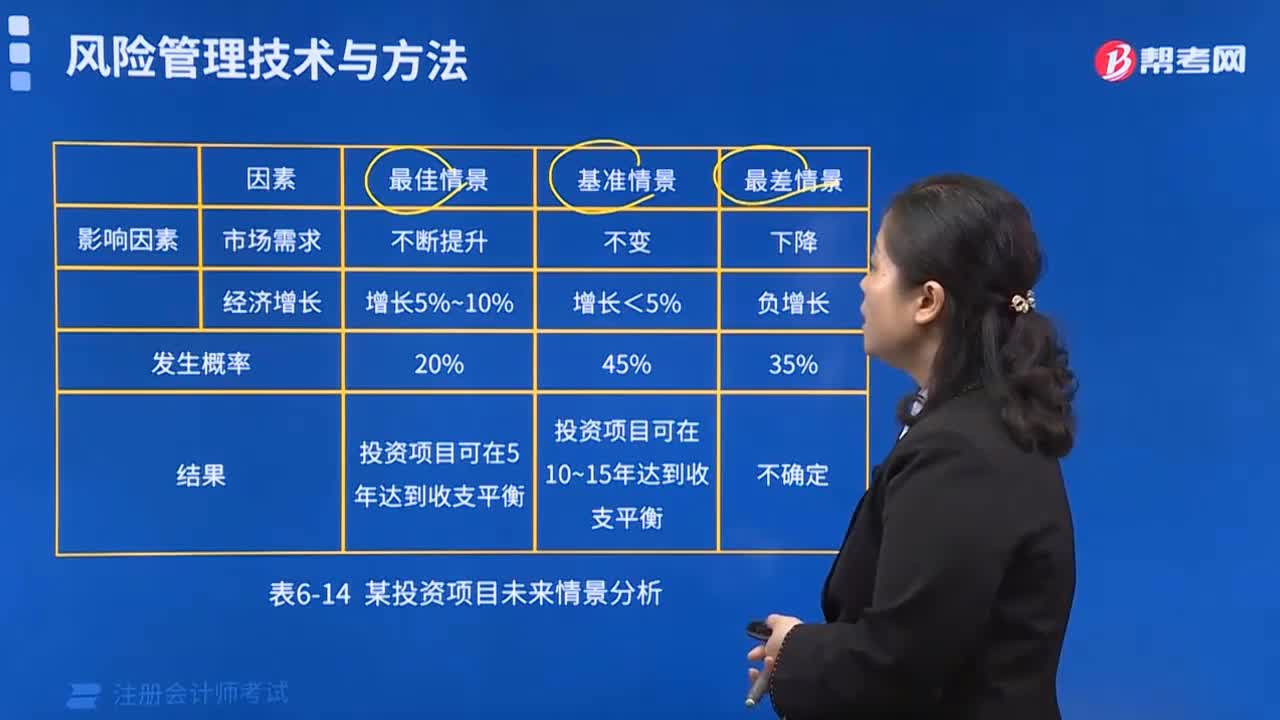

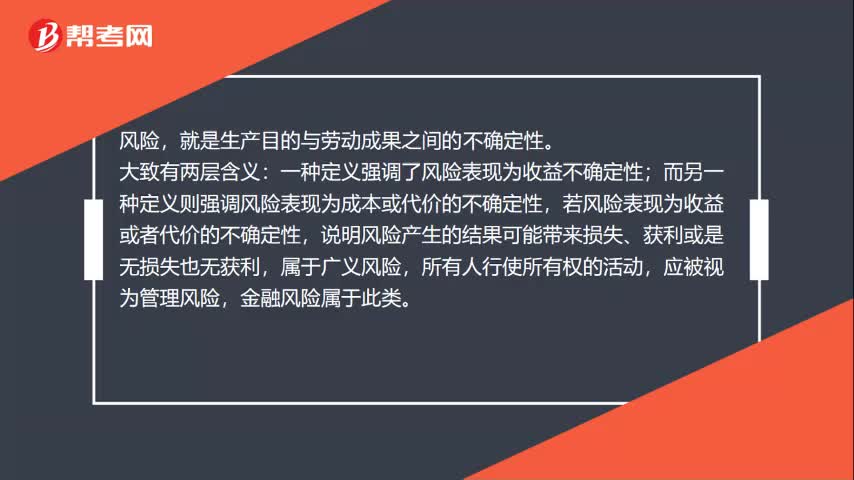

00:57風(fēng)險(xiǎn)的定義是什么?:風(fēng)險(xiǎn)的定義是什么?風(fēng)險(xiǎn),一種定義強(qiáng)調(diào)了風(fēng)險(xiǎn)表現(xiàn)為收益不確定性;而另一種定義則強(qiáng)調(diào)風(fēng)險(xiǎn)表現(xiàn)為成本或代價(jià)的不確定性,若風(fēng)險(xiǎn)表現(xiàn)為收益或者代價(jià)的不確定性,說明風(fēng)險(xiǎn)產(chǎn)生的結(jié)果可能帶來?yè)p失、獲利或是無(wú)損失也無(wú)獲利,屬于廣義風(fēng)險(xiǎn),應(yīng)被視為管理風(fēng)險(xiǎn),而風(fēng)險(xiǎn)表現(xiàn)為損失的不確定性,說明風(fēng)險(xiǎn)只能表現(xiàn)出損失,沒有從風(fēng)險(xiǎn)中獲利的可能性,屬于狹義風(fēng)險(xiǎn)。風(fēng)險(xiǎn)和收益成正比。

00:34

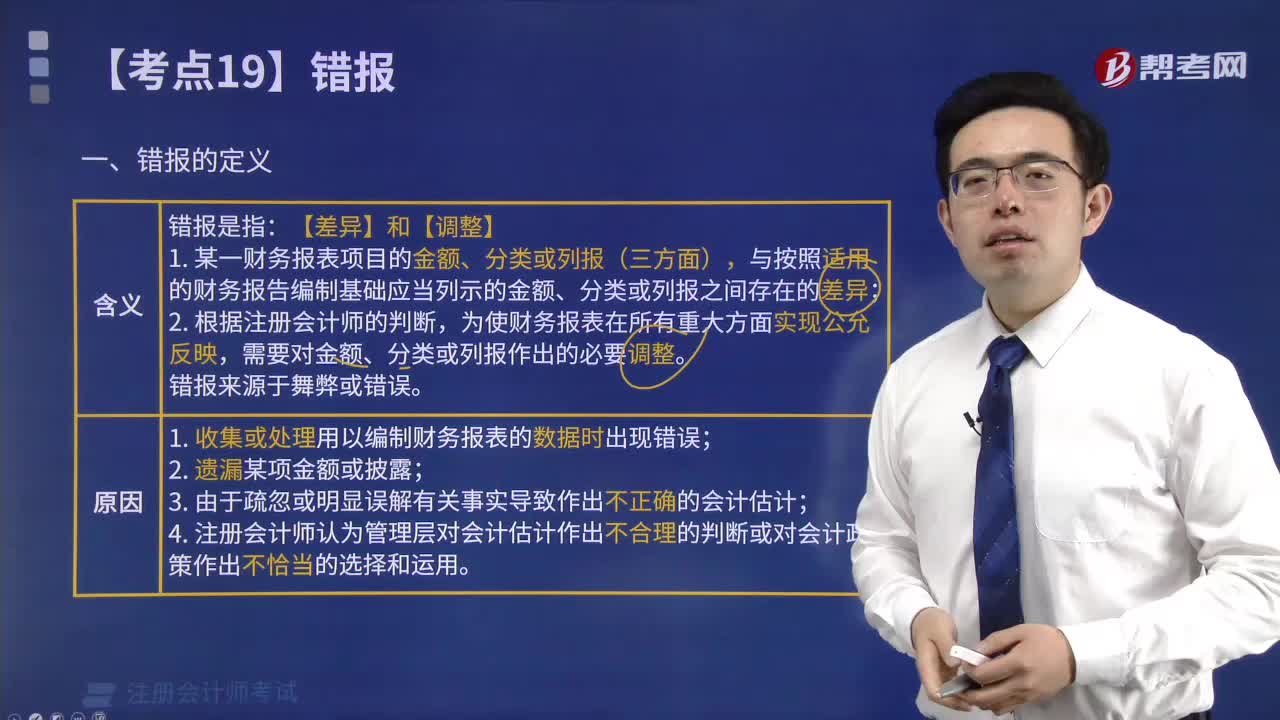

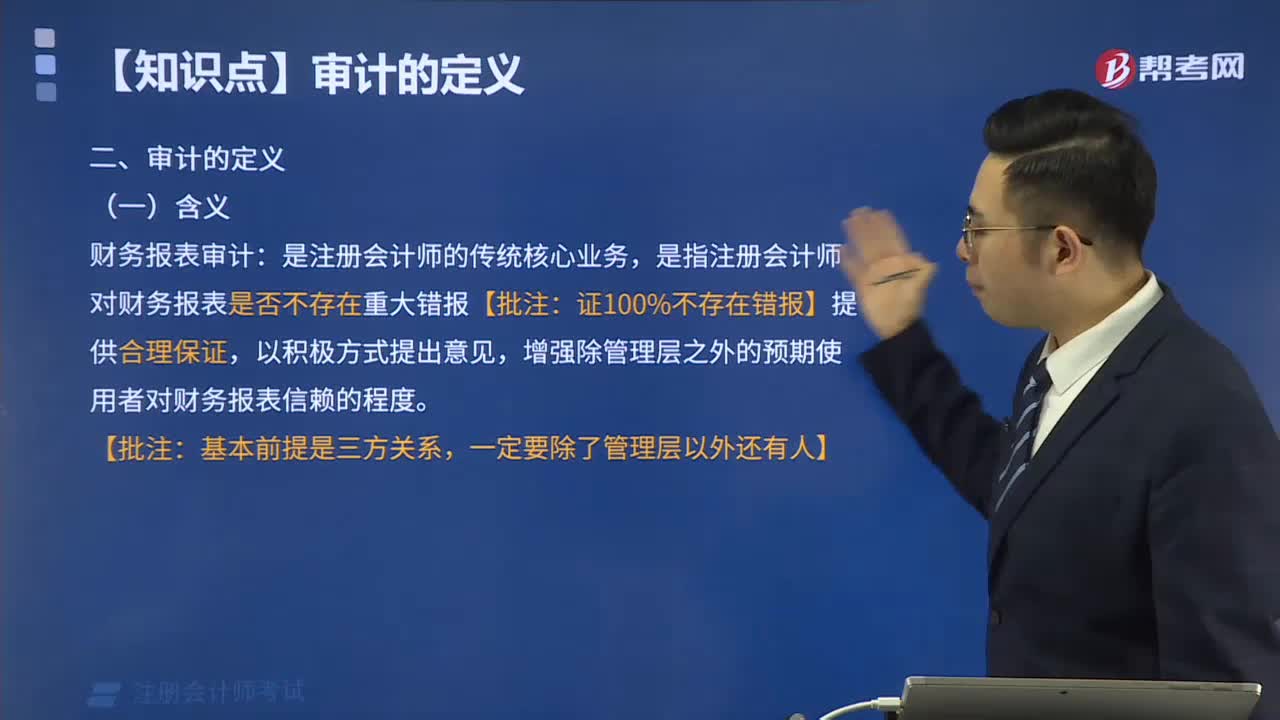

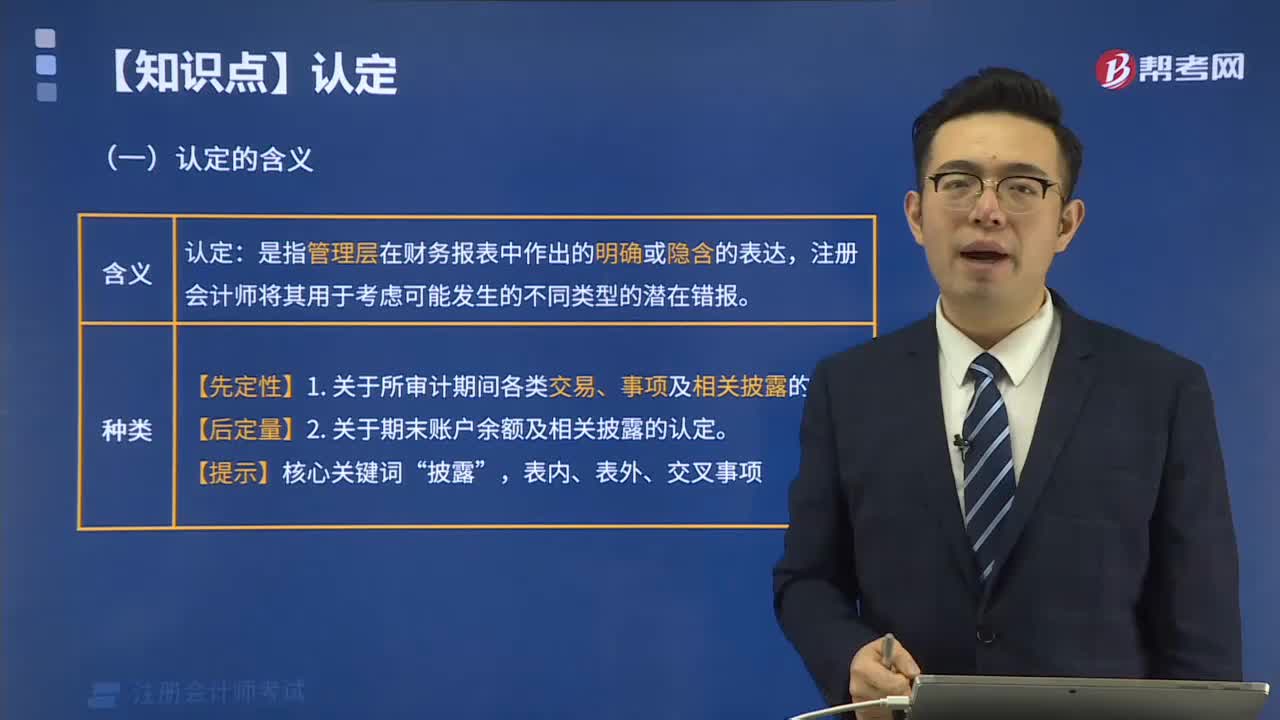

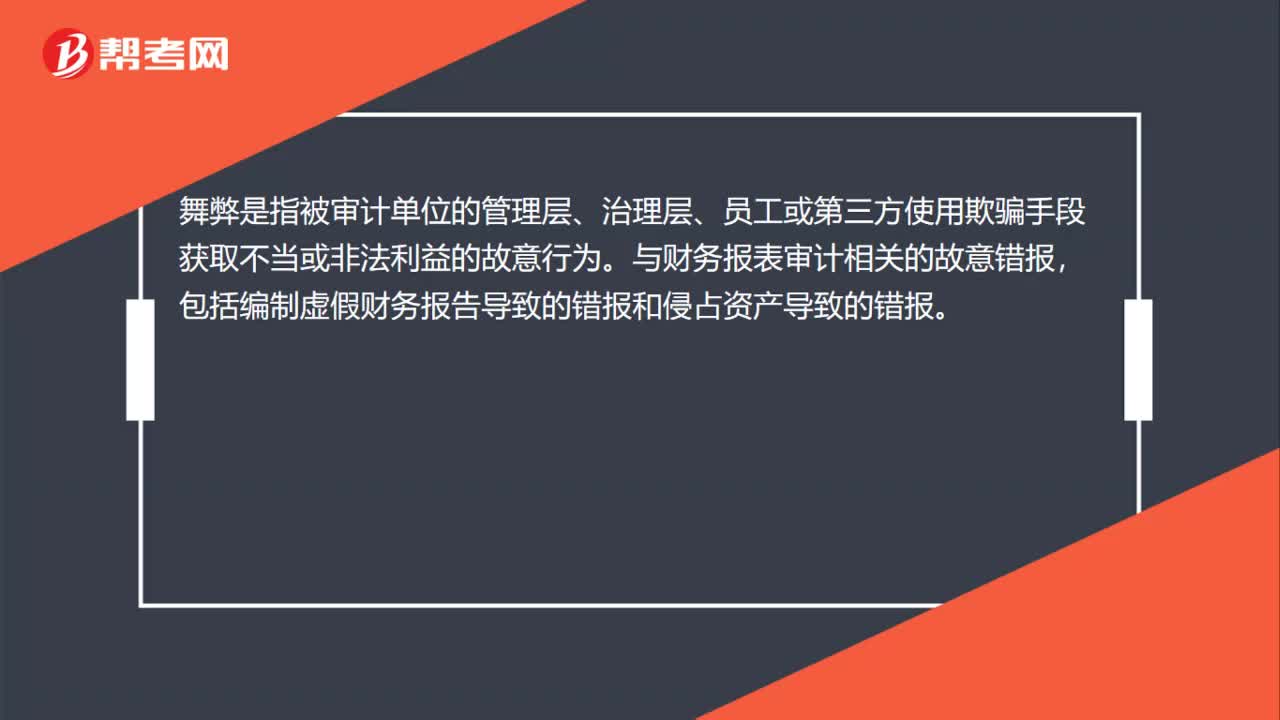

00:34舞弊的定義是什么?:舞弊的定義是什么?舞弊是指被審計(jì)單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當(dāng)或非法利益的故意行為。與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的故意錯(cuò)報(bào),包括編制虛假財(cái)務(wù)報(bào)告導(dǎo)致的錯(cuò)報(bào)和侵占資產(chǎn)導(dǎo)致的錯(cuò)報(bào)。

04:34

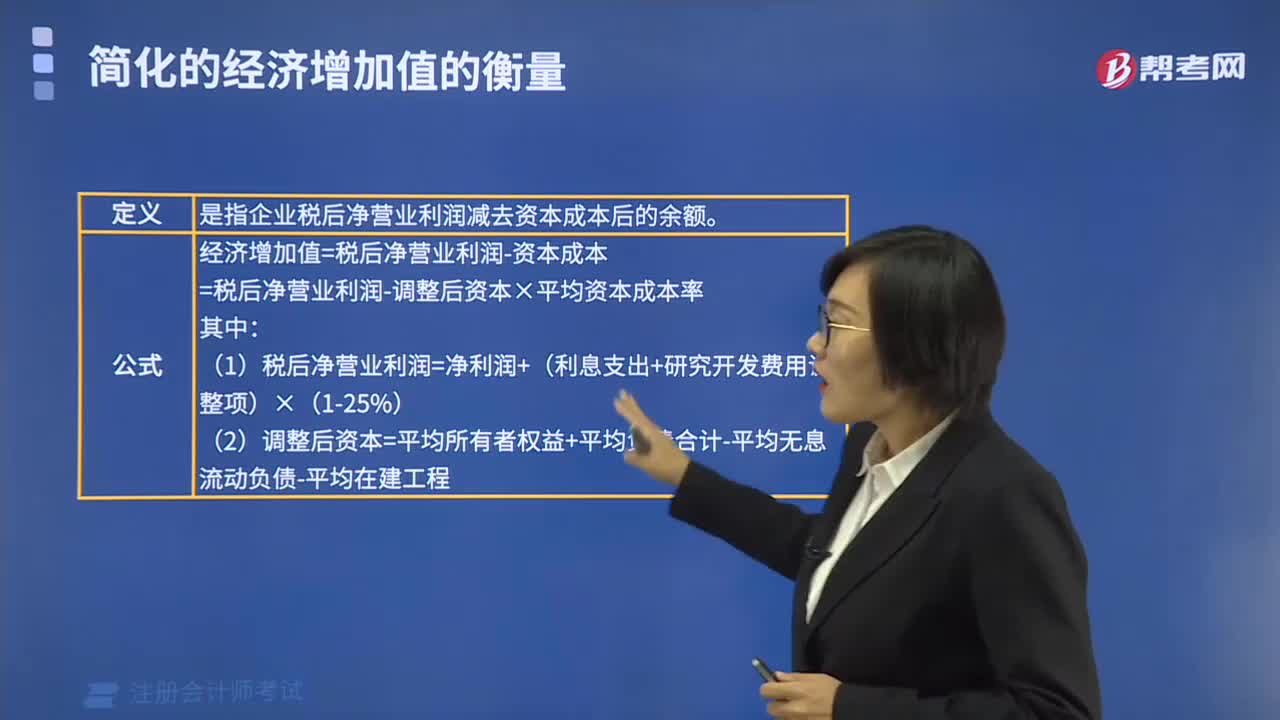

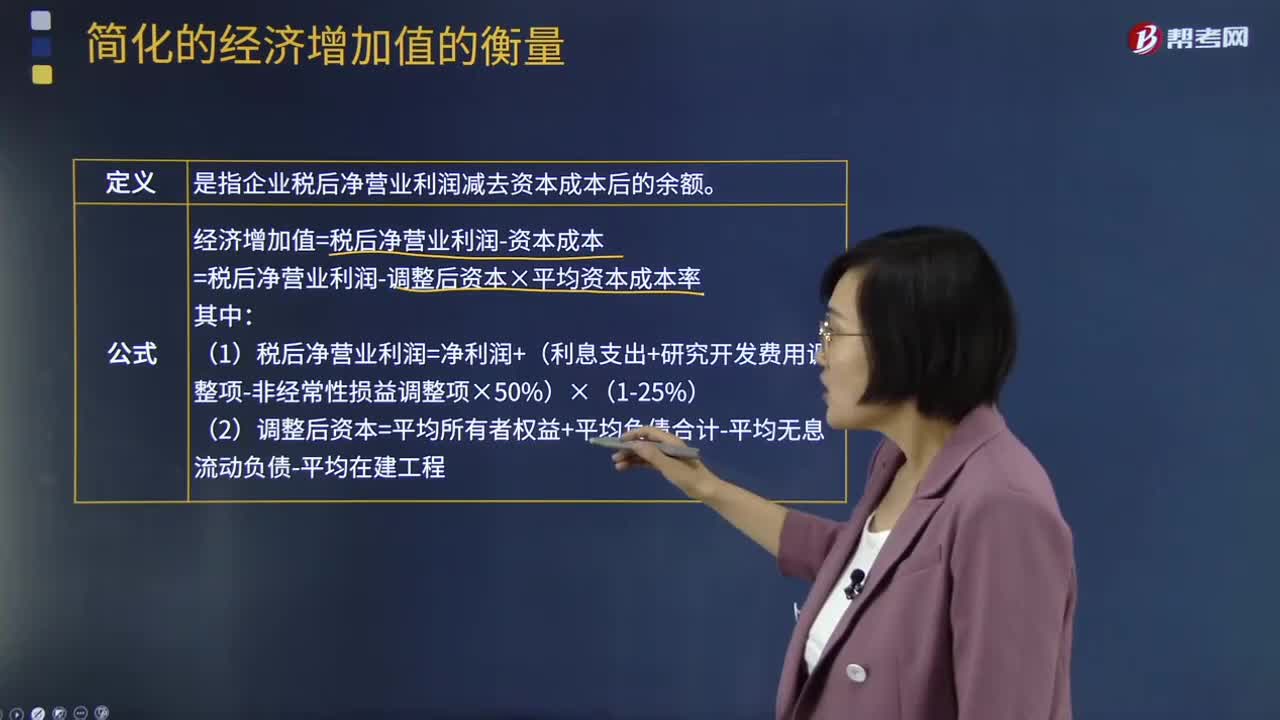

04:34簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量的定義及公式是什么?:簡(jiǎn)化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營(yíng)業(yè)利潤(rùn)減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-資本成本=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率。(1)稅后凈營(yíng)業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-非經(jīng)常性稅前收益)×(1-25%):非經(jīng)常性稅前收益是指企業(yè)通過變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的稅前收益“(2)調(diào)整后資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無(wú)息流動(dòng)負(fù)債-平均在建工程”

12:44

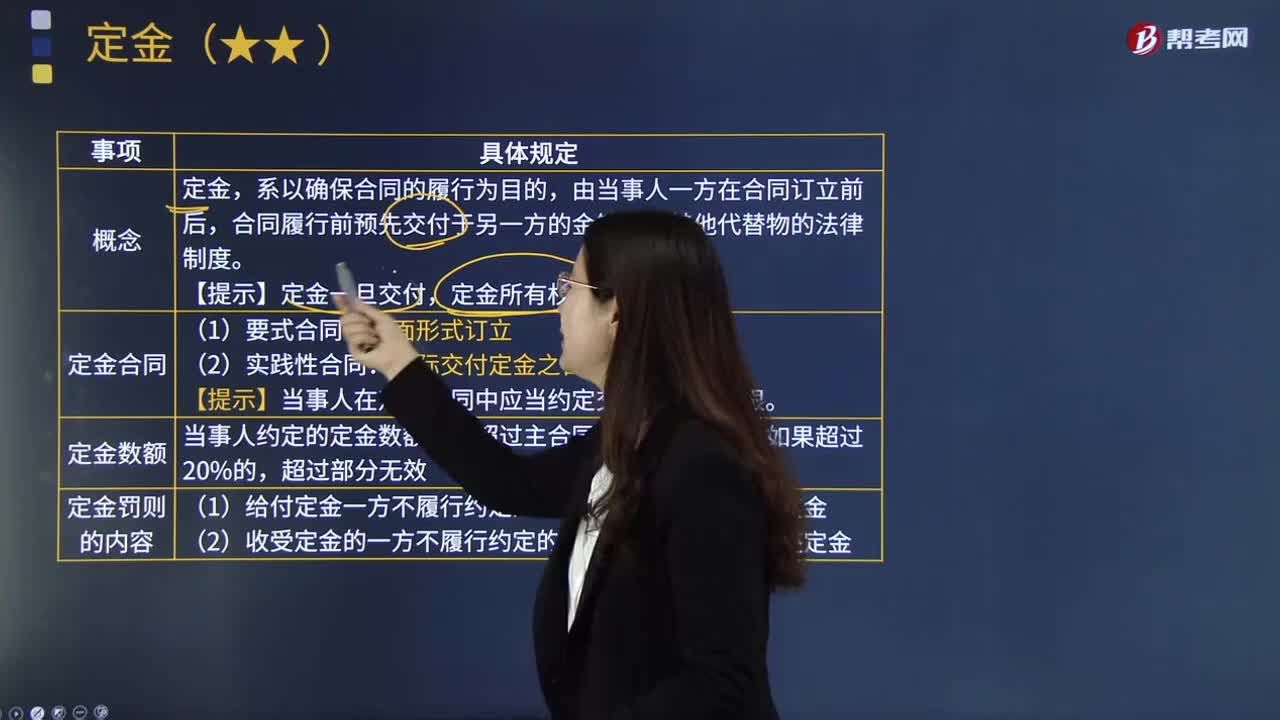

12:44定金的含義是什么?:【提示】當(dāng)事人在定金合同中應(yīng)當(dāng)約定交付定金的期限。當(dāng)事人約定的定金數(shù)額不得超過主合同標(biāo)的額的20%;(1)給付定金一方不履行約定的債務(wù)的:(2)收受定金的一方不履行約定的債務(wù)的:應(yīng)按未履行部分所占合同約定內(nèi)容的比例,當(dāng)事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務(wù)時(shí)。B.收受定金一方履行合同義務(wù)時(shí),C.定金數(shù)額不得超過主合同標(biāo)的額的20%。

08:07

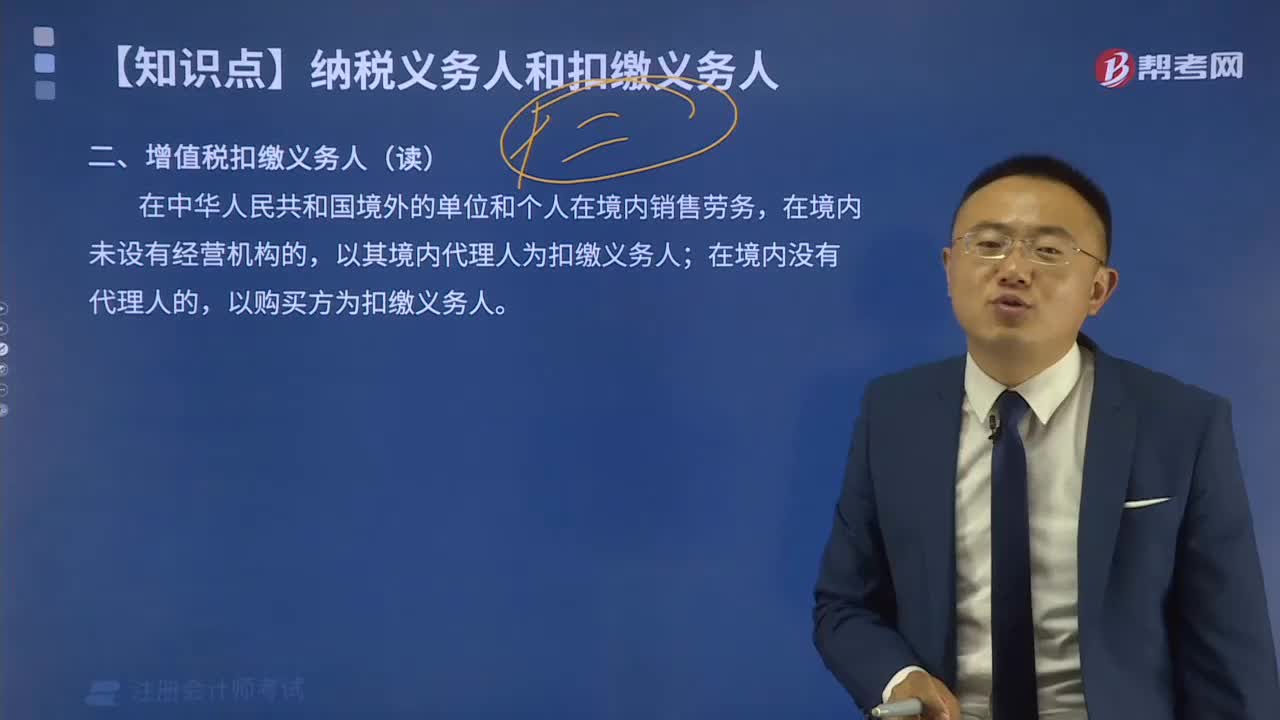

08:07代位權(quán)的定義是什么?:債權(quán)人代位權(quán)是指?jìng)鶆?wù)人怠于行使其對(duì)第三人(次債務(wù)人)享有的到期債權(quán),債權(quán)人為保障自己的債權(quán),可以自己的名義代位行使債務(wù)人對(duì)次債務(wù)人的債權(quán)的權(quán)利。因債務(wù)人怠于行使其到期債權(quán)“債權(quán)人可以向人民法院請(qǐng)求以自己的名義代位行使債務(wù)人的債權(quán),代位權(quán)的行使范圍以債權(quán)人的債權(quán)為限。債權(quán)人行使代位權(quán)的必要費(fèi)用。是為了防止因債務(wù)人財(cái)產(chǎn)的減少而給債權(quán)人的債權(quán)帶來危害時(shí)”允許債權(quán)人為保全其債權(quán)的實(shí)現(xiàn)而采取的法律措施。

00:43

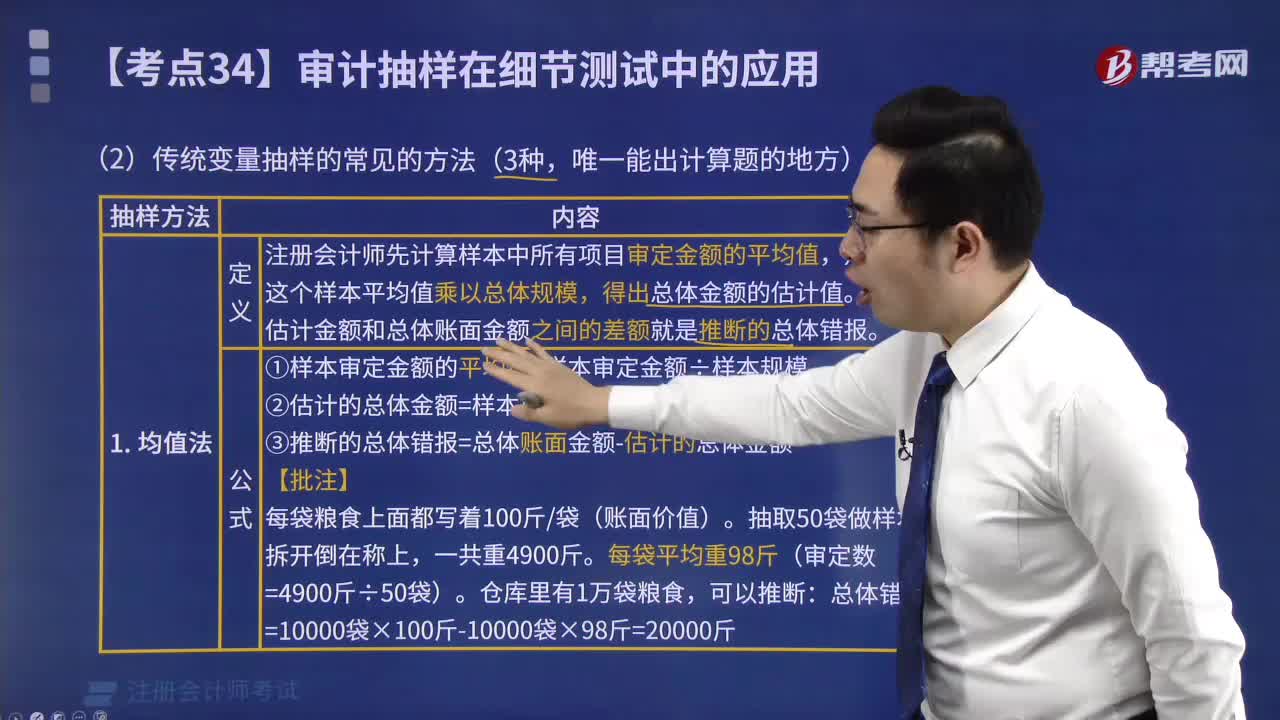

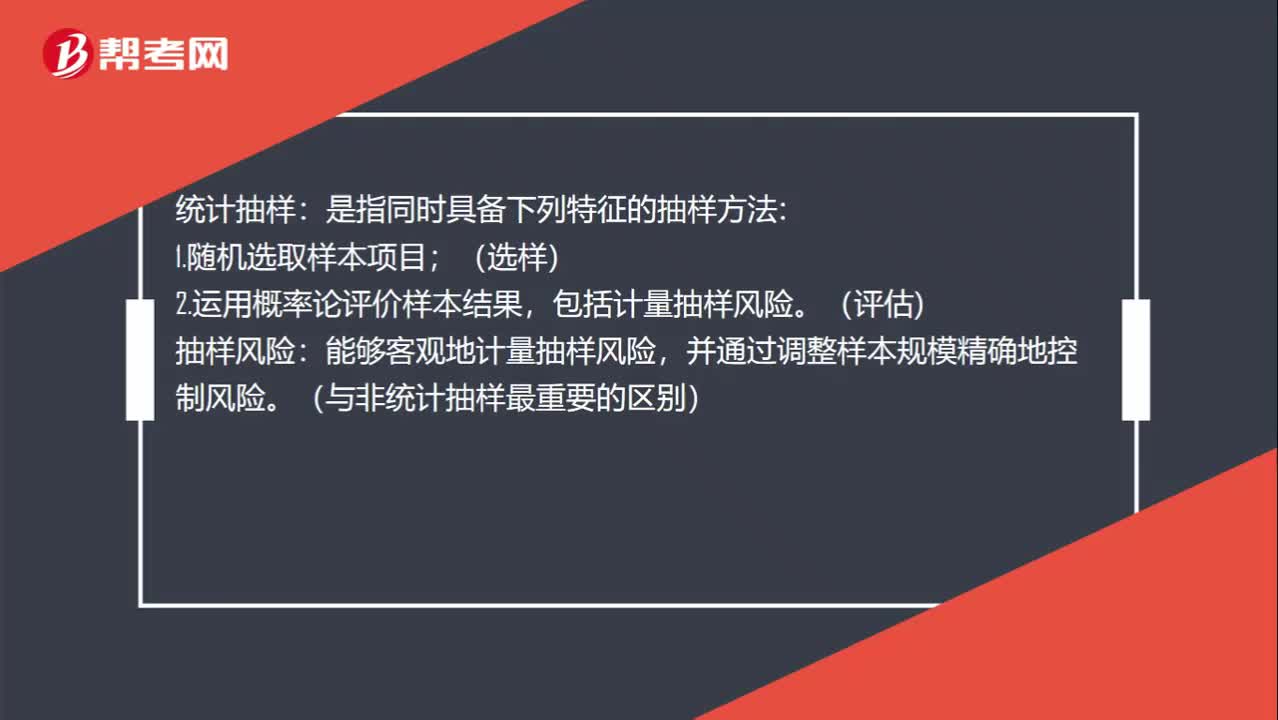

00:43不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計(jì)抽樣:是指同時(shí)具備下列特征的抽樣方法:1.隨機(jī)選取樣本項(xiàng)目;(選樣),2.運(yùn)用概率論評(píng)價(jià)樣本結(jié)果。包括計(jì)量抽樣風(fēng)險(xiǎn):(評(píng)估),能夠客觀地計(jì)量抽樣風(fēng)險(xiǎn):并通過調(diào)整樣本規(guī)模精確地控制風(fēng)險(xiǎn)。(與非統(tǒng)計(jì)抽樣最重要的區(qū)別):非統(tǒng)計(jì)抽樣。不同時(shí)具備兩個(gè)特征抽樣風(fēng)險(xiǎn)無(wú)法精確地測(cè)定抽樣風(fēng)險(xiǎn)

00:38

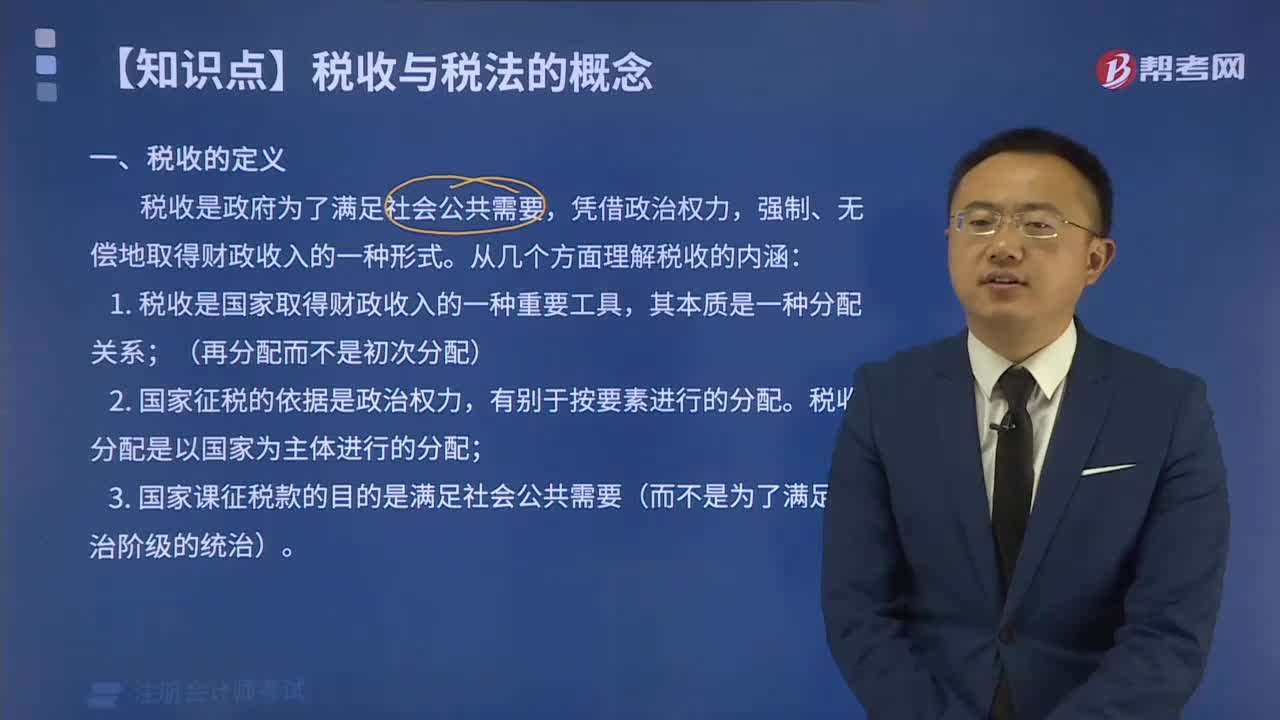

00:38稅率的定義是什么?:稅率的定義:稅率是對(duì)征稅對(duì)象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個(gè)分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日