下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?:應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應收賬款賬面價值=應收賬款賬面余額-壞賬準備

00:32

00:32什么是轉讓商標使用權 、所有權?:什么是轉讓商標使用權 、所有權?(1)轉讓商標使用權就是將商標出租出去。(2)轉讓商標所有權就是將商標銷售出去。

02:03

02:03存貨平均余額計算公式是什么?:存貨平均余額計算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉率是衡量和評價企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標,它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉次數(shù):用時間表示的存貨周轉率就是存貨周轉天數(shù),存貨周轉次數(shù)=銷貨成本÷平均存貨余額。存貨周轉天數(shù)=360÷存貨周轉次數(shù),存貨周轉率指標的好壞反映企業(yè)存貨管理水平的高低,存貨周轉速度越快。

00:34

00:34固定資產(chǎn)的賬面價值低于可收回金額時,需要作會計分錄嗎?:固定資產(chǎn)的賬面價值低于可收回金額時,需要作會計分錄嗎?賬面價值低于可收回金額說明沒有發(fā)生減值,此時不用作分錄。注意:固定資產(chǎn)的減值準備是不能轉回的。

00:39

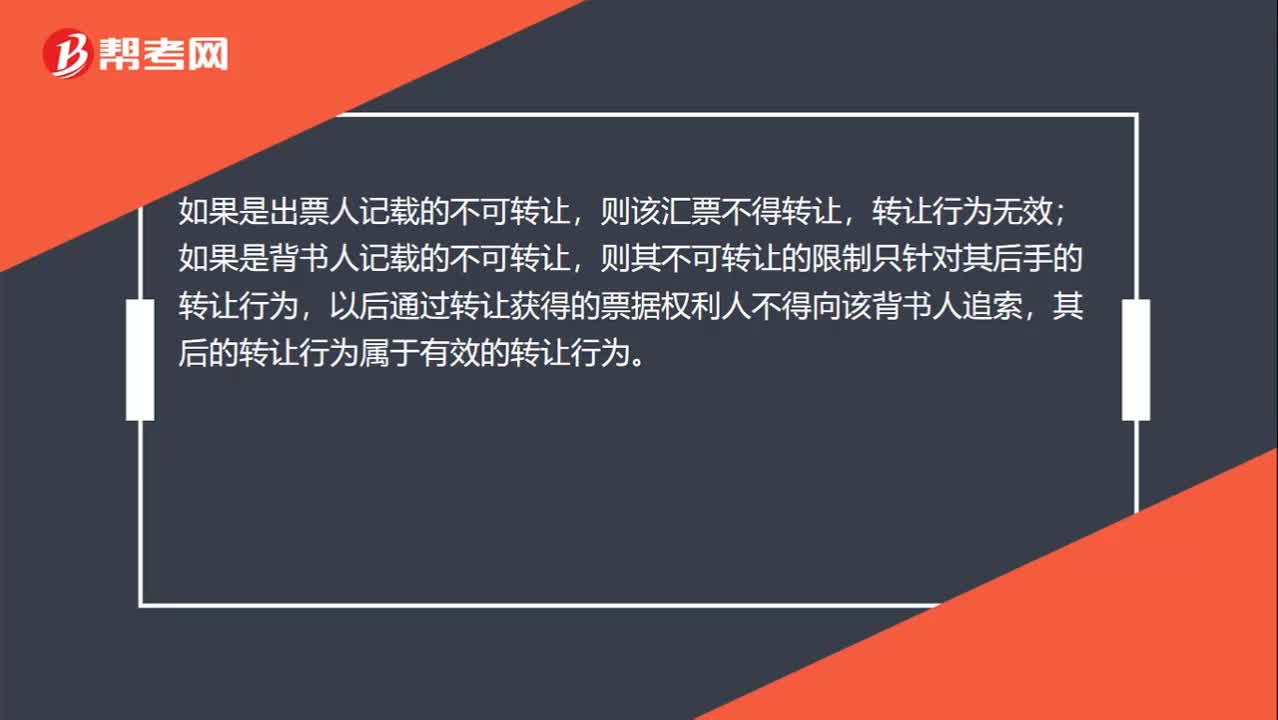

00:39記載了不能轉讓,再轉讓票據(jù)的行為有效嗎?:記載了不能轉讓,再轉讓票據(jù)的行為有效嗎?如果是出票人記載的不可轉讓,則該匯票不得轉讓,轉讓行為無效;如果是背書人記載的不可轉讓,則其不可轉讓的限制只針對其后手的轉讓行為,以后通過轉讓獲得的票據(jù)權利人不得向該背書人追索,其后的轉讓行為屬于有效的轉讓行為。

05:06

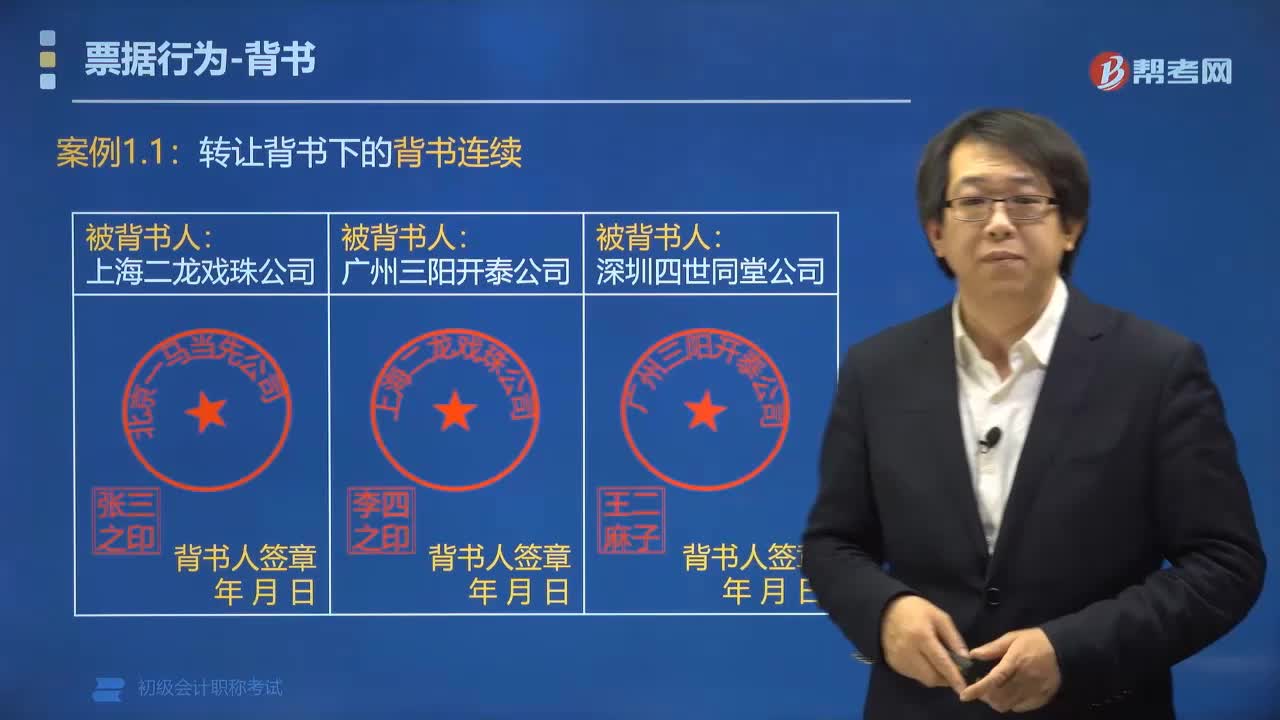

05:06背書連續(xù)的適用范圍是多少?:背書連續(xù)的適用范圍是多少?背書分為轉讓背書和非轉讓背書,而背書連續(xù)的適用范圍為轉讓背書。委托收款背書、質(zhì)押背書不影響背書連續(xù),審查時忽略。案例1.1:轉讓背書下的背書連續(xù)(票據(jù)正面):轉讓背書下的背書不連續(xù)案例2委托收款背書案例3質(zhì)押背書(不影響背書連續(xù))

03:52

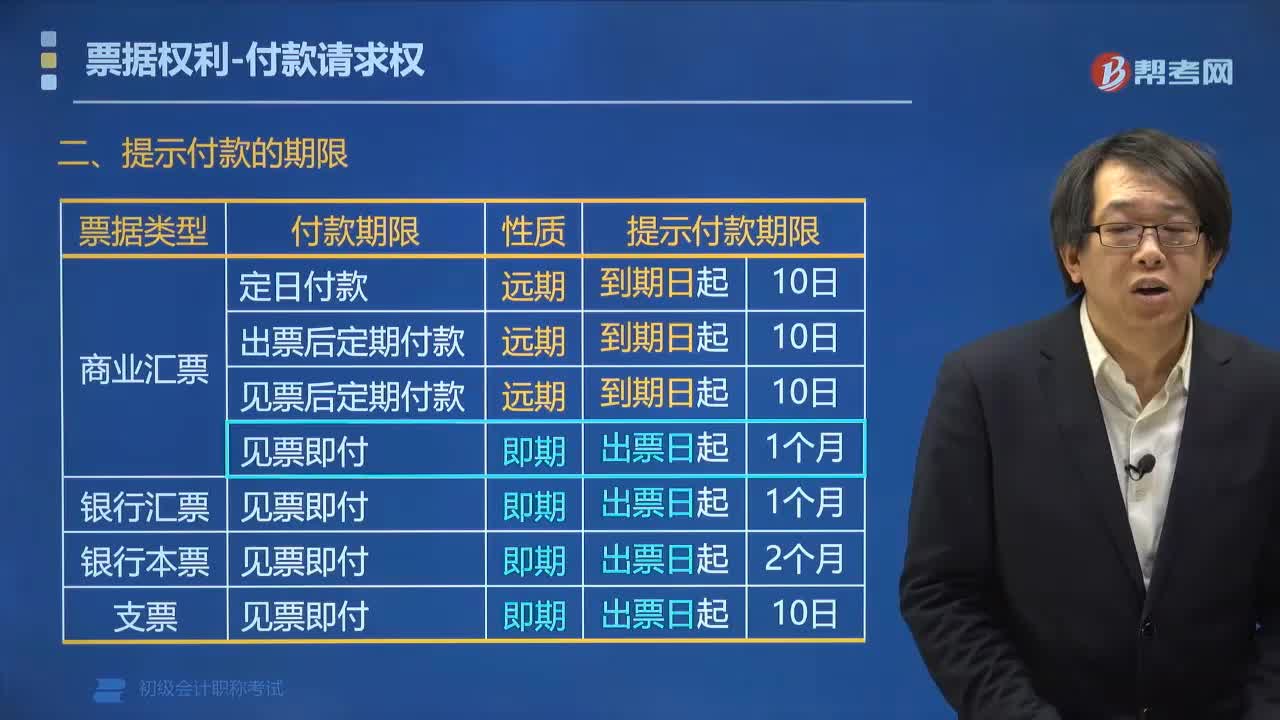

03:52票據(jù)提示付款的期限是多少?:票據(jù)提示付款的期限是多少?票據(jù)提示付款的對象有匯票、本票、支票。支票的持票人應當自出票日起10日內(nèi)提示付款。匯票的提示付款期限為自出票日起1個月。一、提示付款的期限:二、逾期提示付款的后果,持票人超過提示付款期限提示付款的,承兌人或付款人仍承擔付款責任,逾期提示付款喪失收款便利,不喪失收款權利,不喪失對出票人、承兌人的追索權,逾期提示承兌和逾期提示付款。■ 逾期提示承兌。

00:23

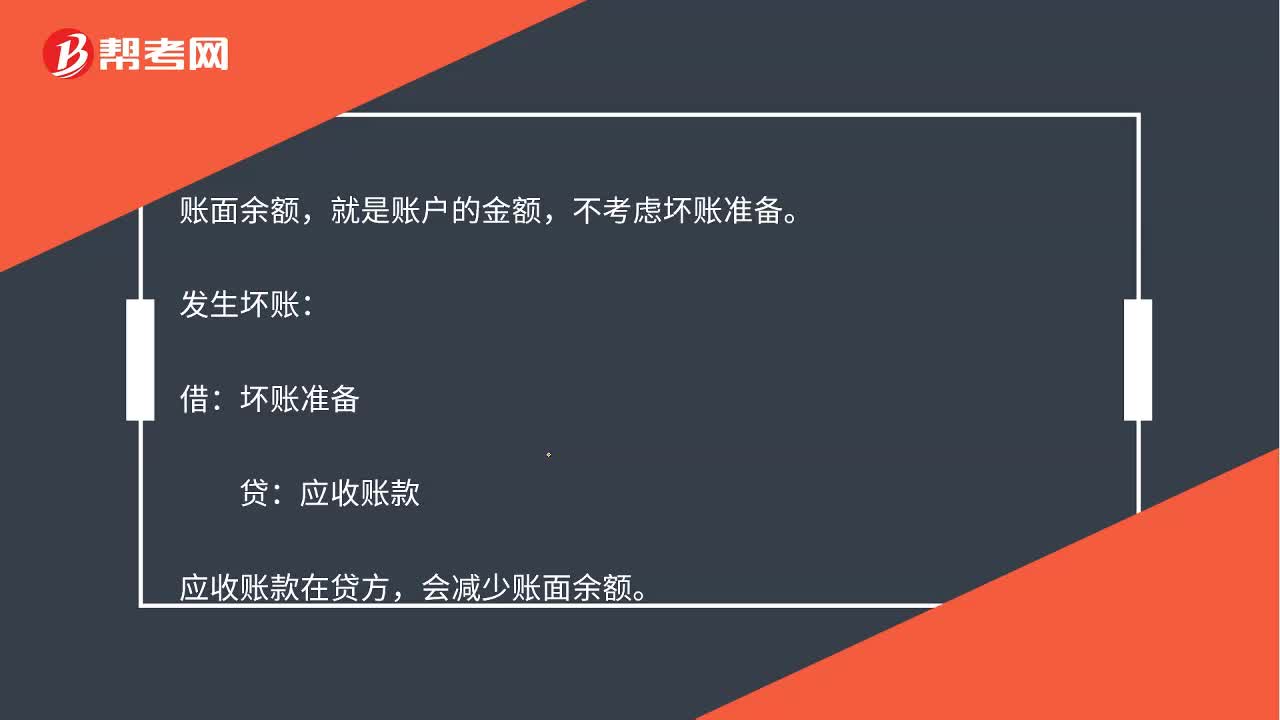

00:23發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?:發(fā)生壞賬損失的時候,為什么會減少應收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準備。發(fā)生壞賬:借:壞賬準備:貸,應收賬款。應收賬款在貸方會減少賬面余額

02:47

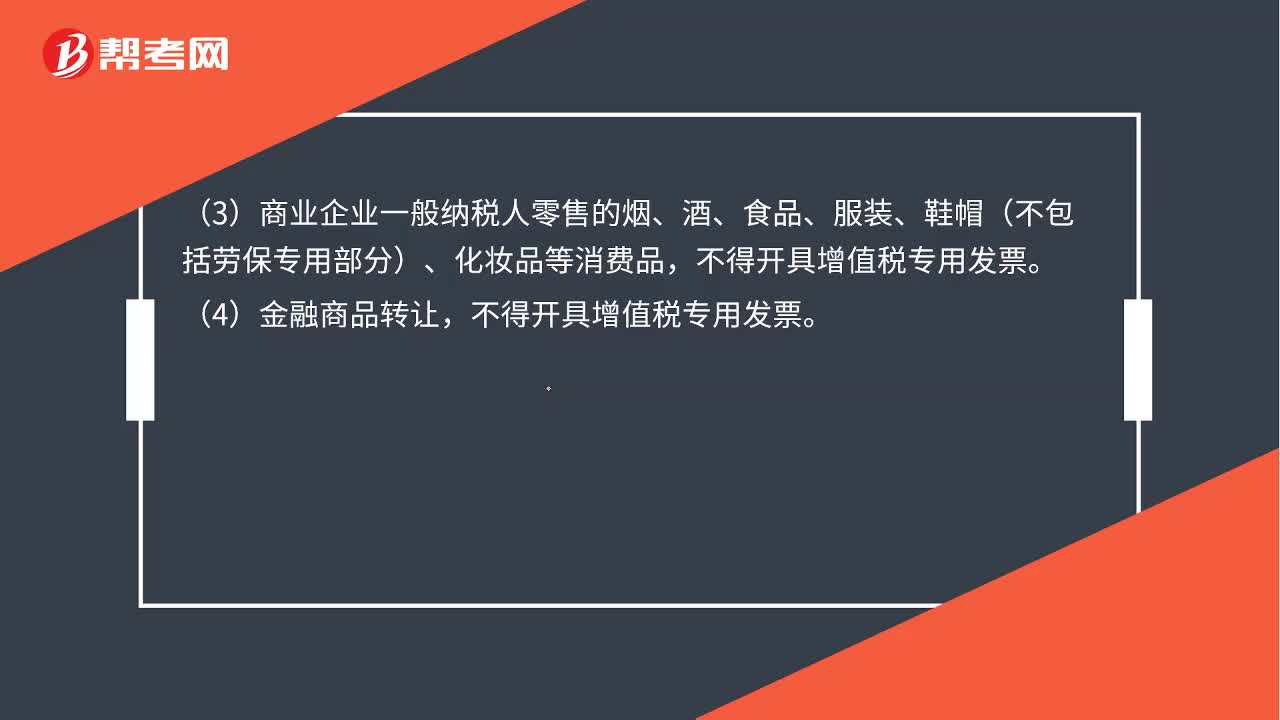

02:47除了轉讓金融商品不能開增值稅,還有哪幾個不能開?:除了轉讓金融商品不能開增值稅,下列情形不得開具增值稅專用發(fā)票:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。(6)試點納稅人提供有形動產(chǎn)融資性售后回租服務,可以開具普通發(fā)票。(7)試點納稅人提供旅游服務差額計稅的,可以開具普通發(fā)票。按照經(jīng)紀代理服務繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險、住房公積金。

01:53

01:53月末轉出多交增值稅和未交增值稅如何進行會計處理?:月末轉出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉出:轉出未交增值稅和轉出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉賬。甲公司編制如下會計分錄:

03:35

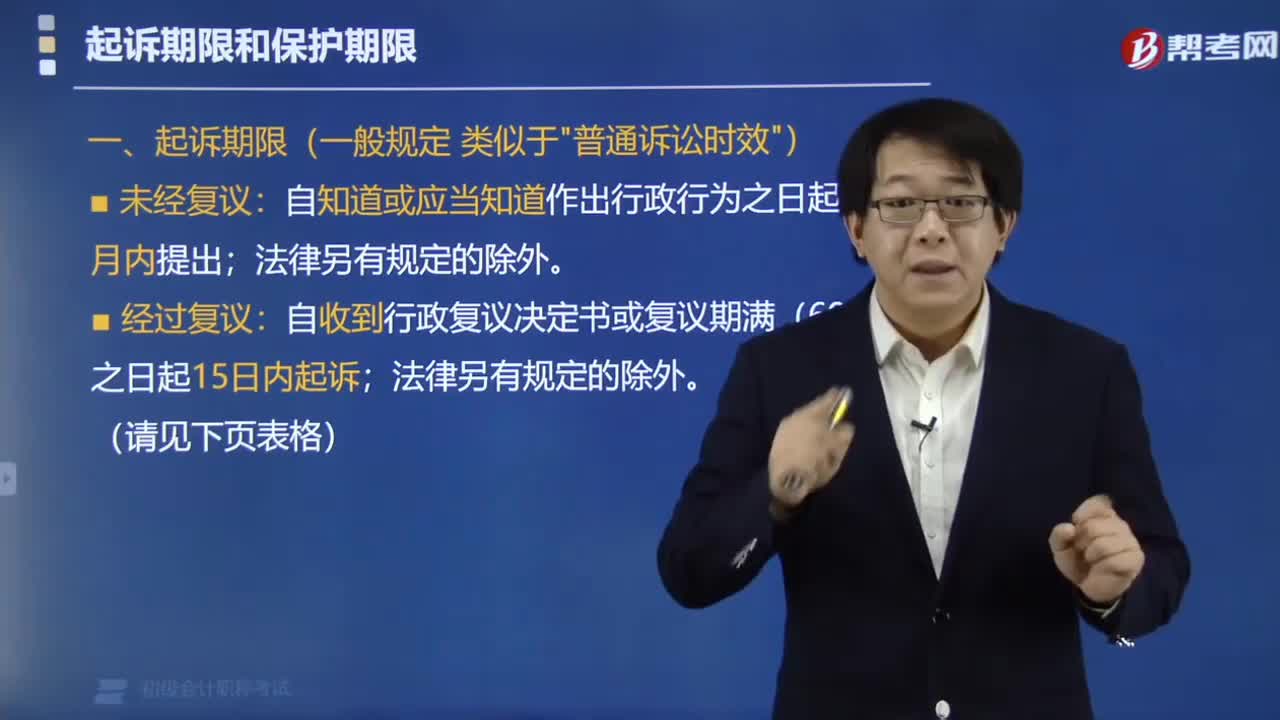

03:35來看看行政訴訟的起訴期限是多少?:起訴期限未經(jīng)復議:自知道或應當知道作出行政行為之日起6個月內(nèi)提出,法律另有規(guī)定的除外;經(jīng)過復議:自收到行政復議決定書或復議期滿(60日)之日起15日內(nèi)起訴,法律另有規(guī)定的除外。

13:24

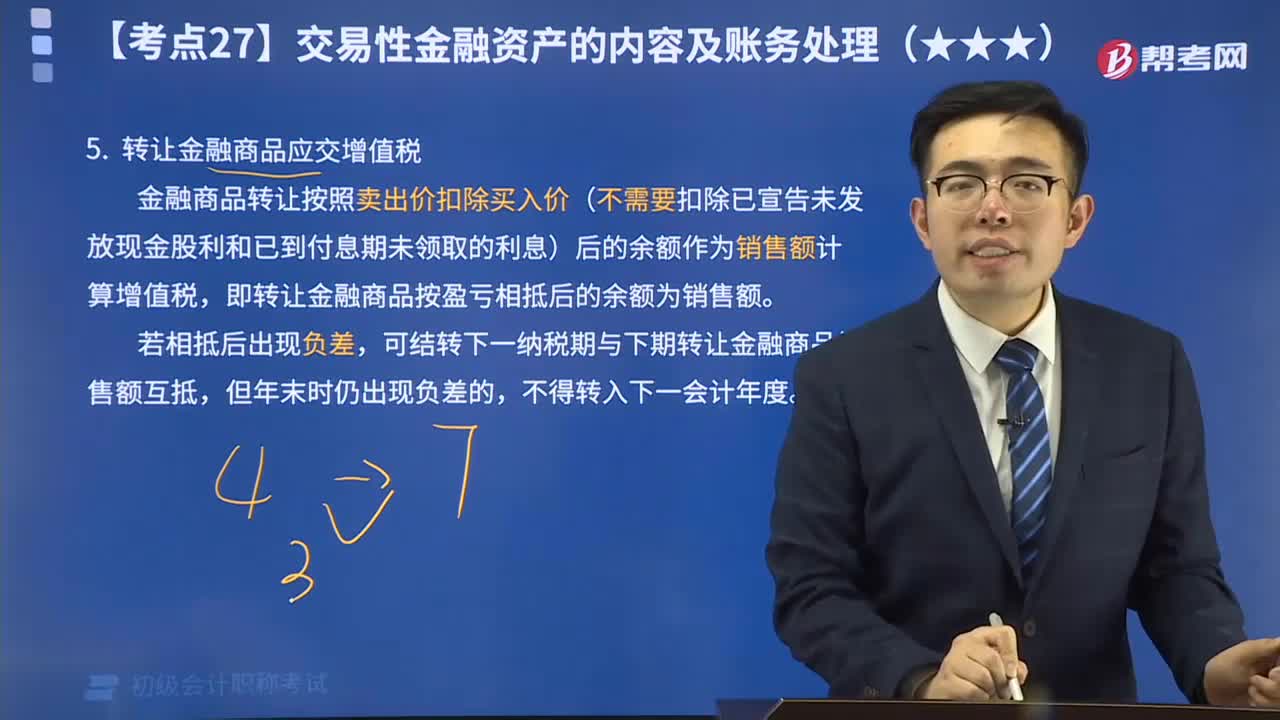

13:24轉讓金融商品應交增值稅視頻解說:金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日