下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

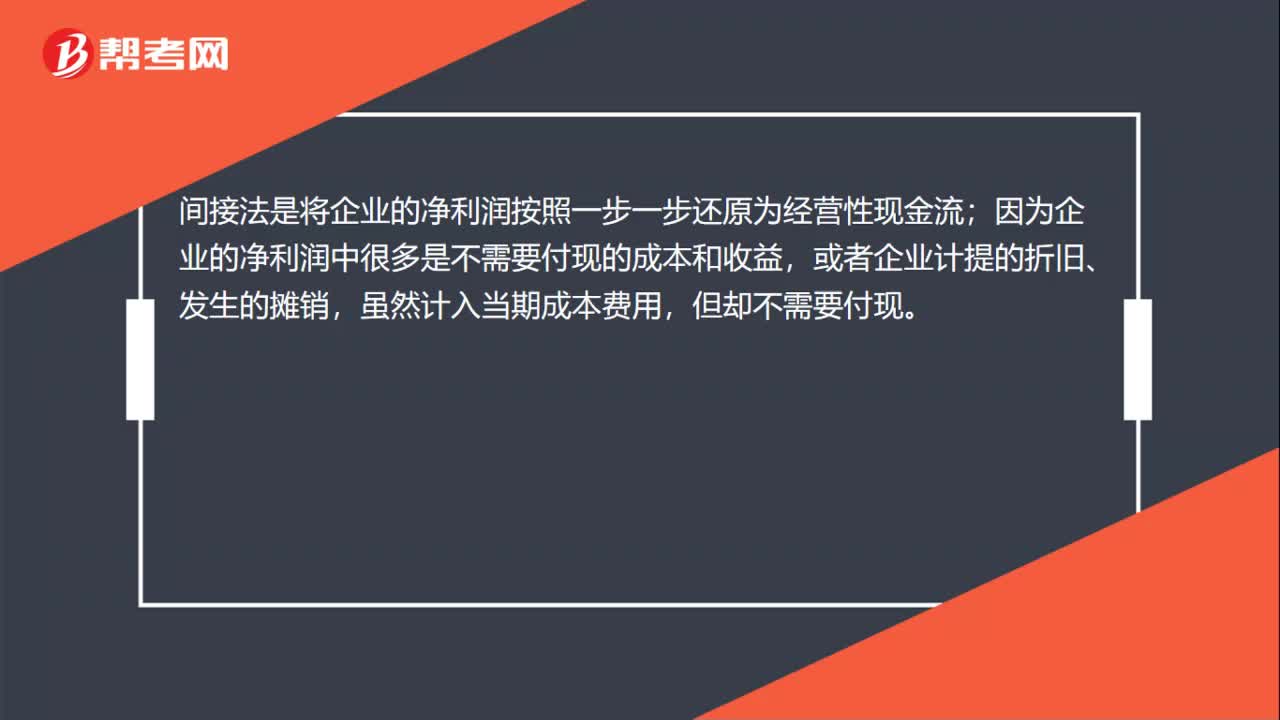

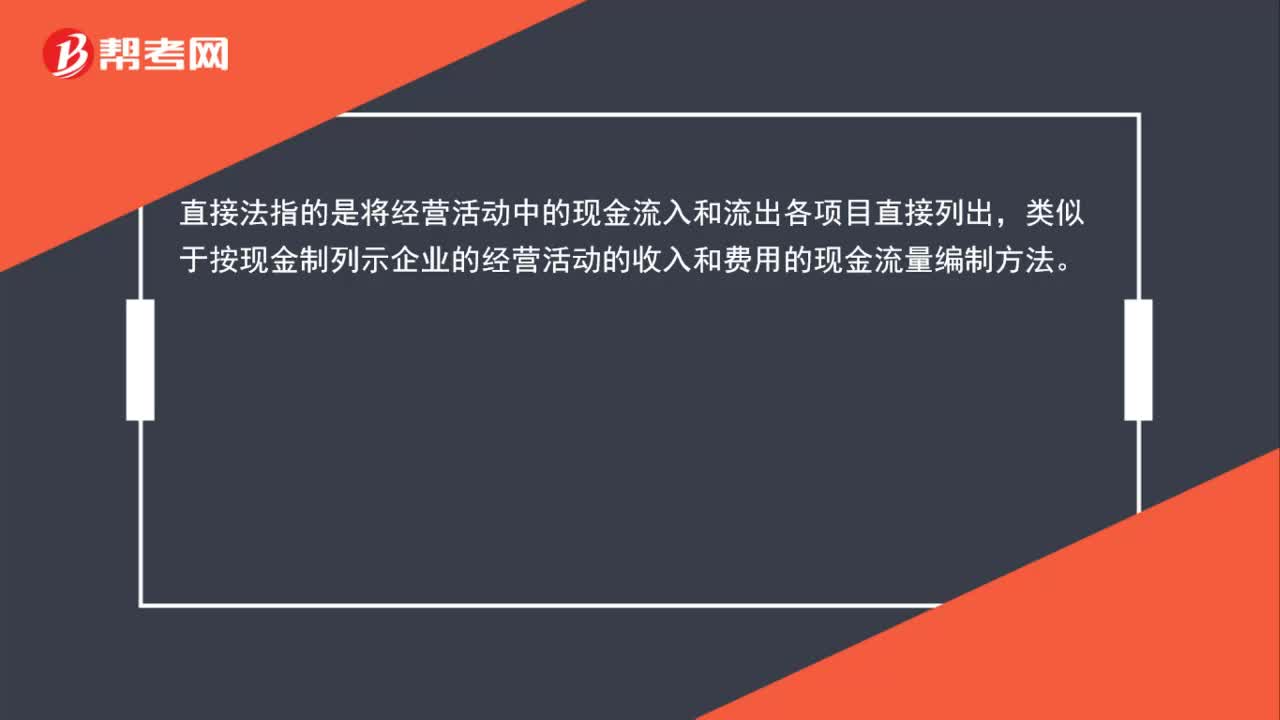

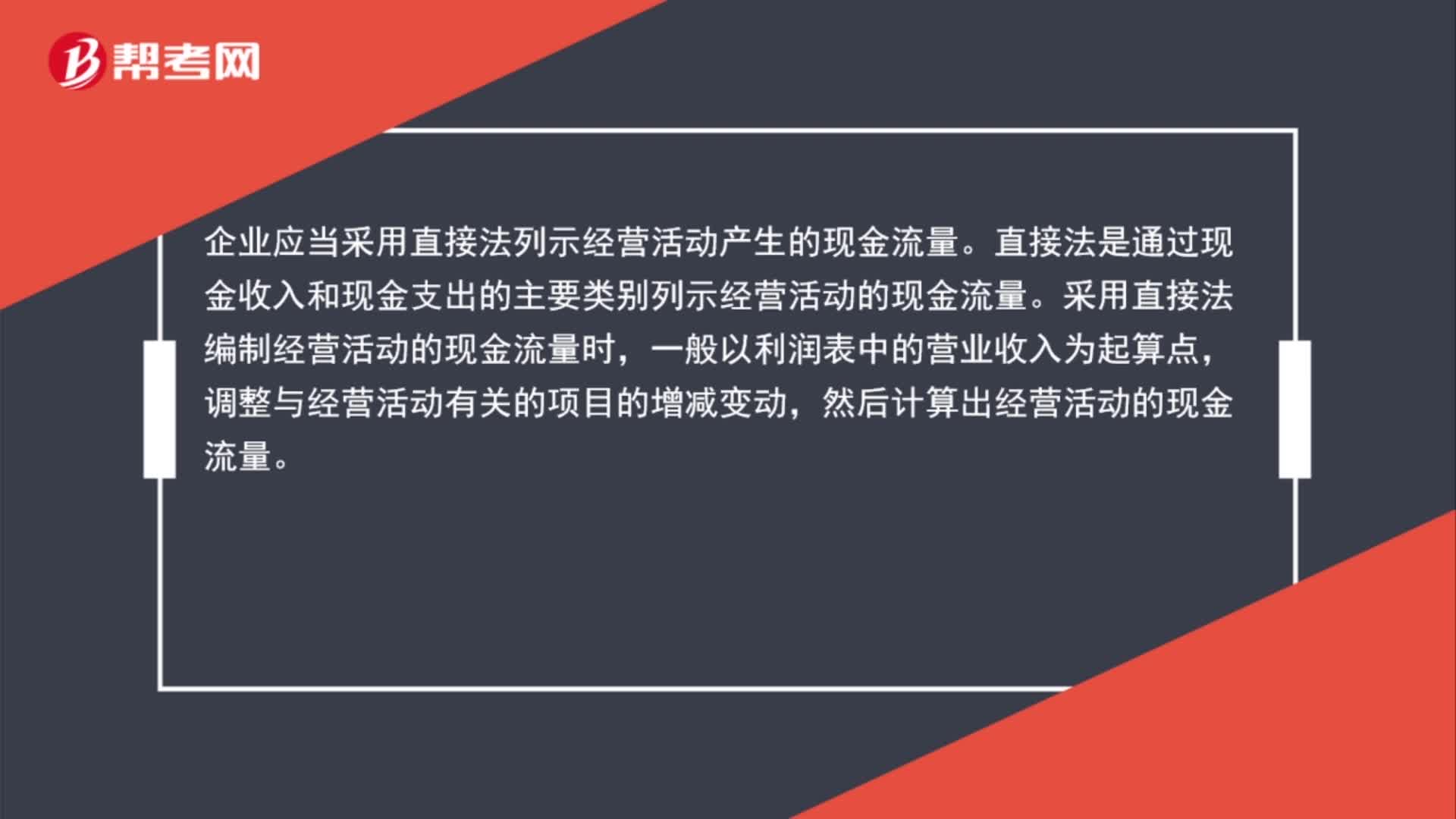

00:56現(xiàn)金流量表與資產(chǎn)負債表、利潤表的關(guān)系是什么?:現(xiàn)金流量表與資產(chǎn)負債表、利潤表的關(guān)系是什么?現(xiàn)金流量表與資產(chǎn)負債表、利潤表的關(guān)系主要表現(xiàn)在現(xiàn)金流量的編制方法之中。現(xiàn)金流量表的一種編制方法是工作底稿法,即以工作底稿為手段,以利潤表和資產(chǎn)負債表數(shù)據(jù)為基礎(chǔ),對每一項目進行分析并編制調(diào)整分錄,從而編制出現(xiàn)金流量表。

00:50

00:50直接收費的金融服務(wù)包括哪些?:直接收費的金融服務(wù)包括:貨幣兌換、賬戶管理、電子銀行、信用卡、信用證、財務(wù)擔保、資產(chǎn)管理、信托管理、基金管理、金融交易場所(平臺)管理、資金結(jié)算、資金清算、金融支付等服務(wù)。直接收費金融服務(wù),以提供直接收費金融服務(wù)收取的手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費、開戶費、過戶費、結(jié)算費、轉(zhuǎn)托管費等各類費用為銷售額。下面是針對初級會計考試的知識點舉出的例題,金融服務(wù)——直接收費金融服務(wù)”

01:26

01:26現(xiàn)金折扣和商業(yè)折扣有什么區(qū)別?:現(xiàn)金折扣和商業(yè)折扣有什么區(qū)別?現(xiàn)金折扣是債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。商業(yè)折扣是指企業(yè)為促進商品銷售而給予的價格扣除。同時,現(xiàn)金折扣在商品銷售后發(fā)生,企業(yè)在確認銷售收入時不能確定相關(guān)的現(xiàn)金折扣,銷售后現(xiàn)金折扣是否發(fā)生應(yīng)視買方的付款情況而定;而商業(yè)折扣在銷售時即已發(fā)生,企業(yè)銷售實現(xiàn)時,只要按扣除商業(yè)折扣后的凈額確認銷售收入即可,不需作賬務(wù)處理。

01:18

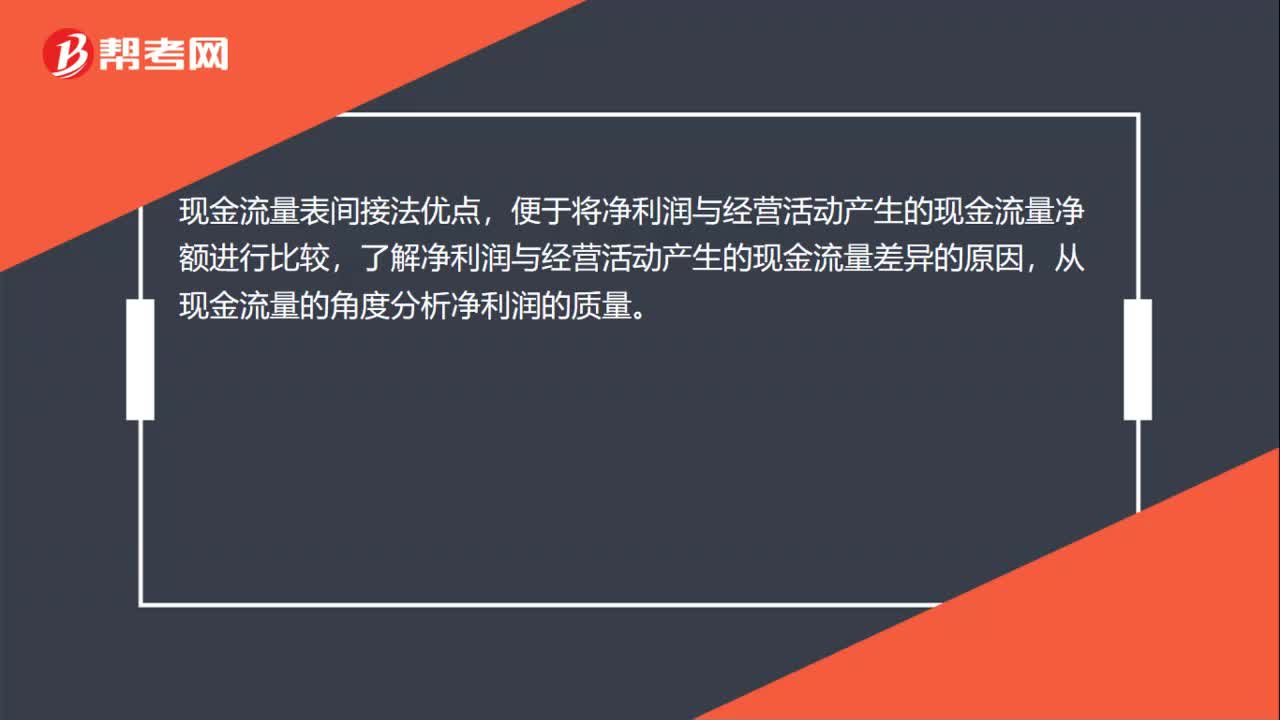

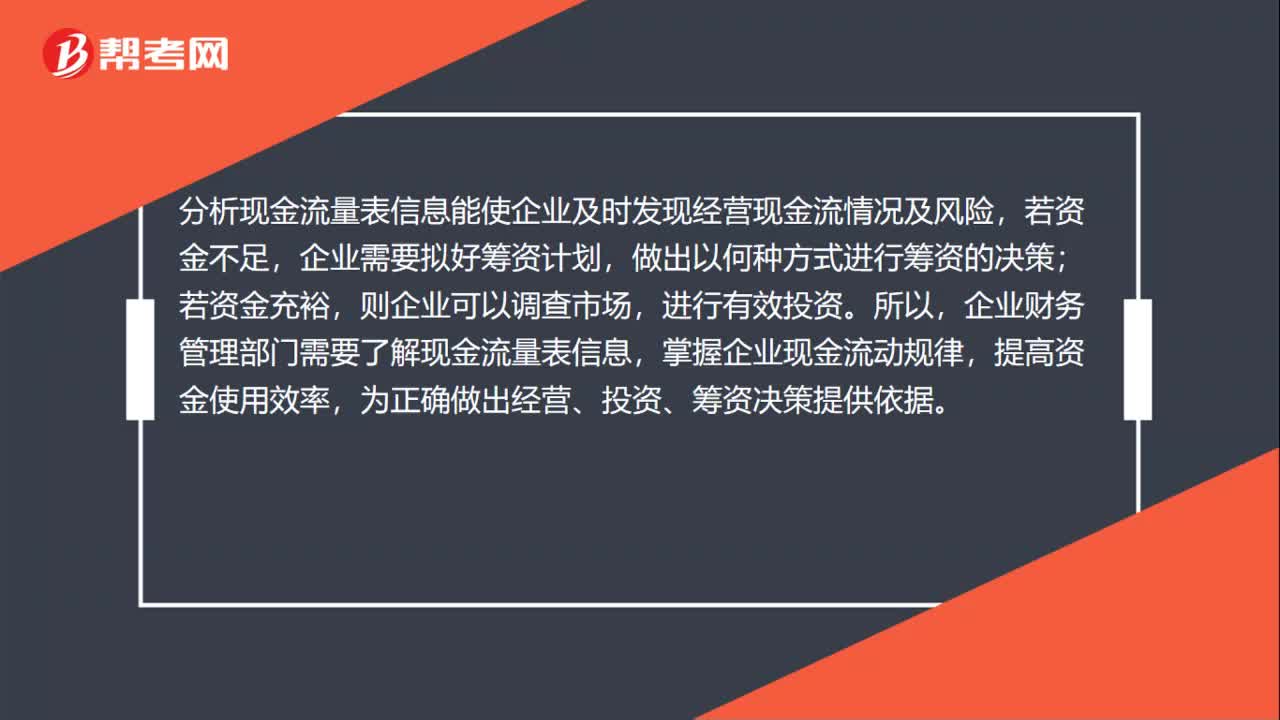

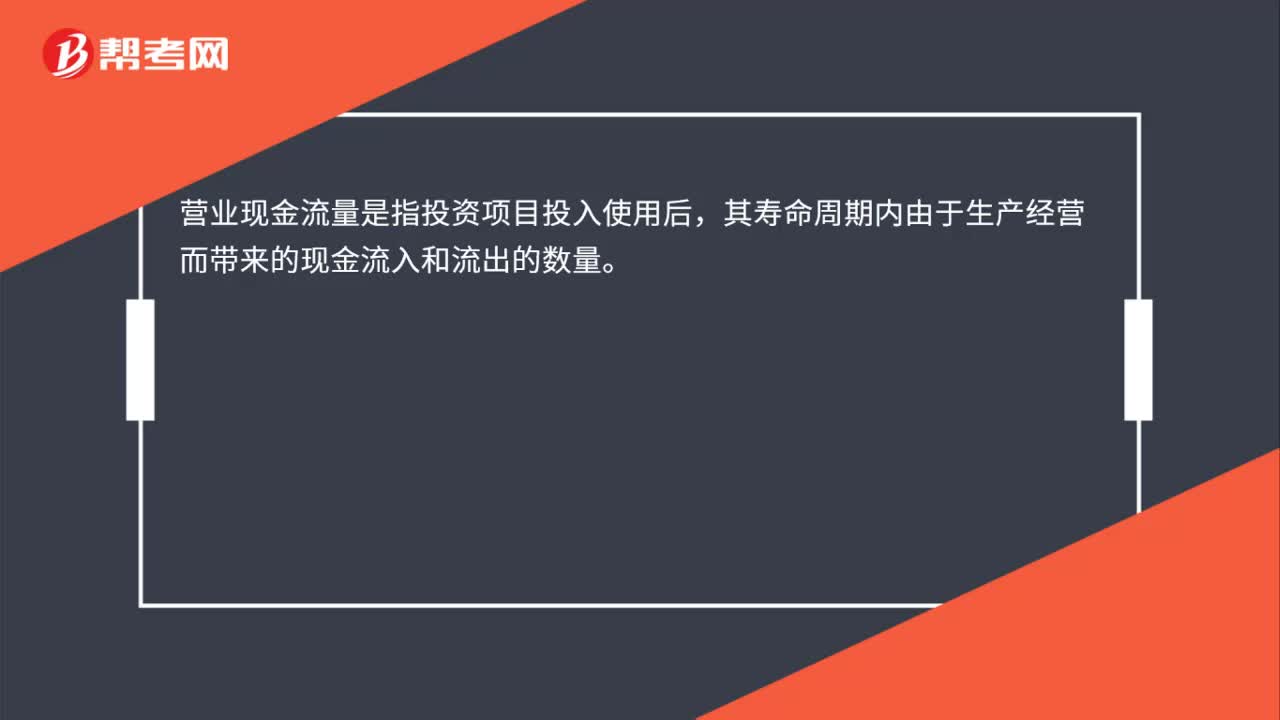

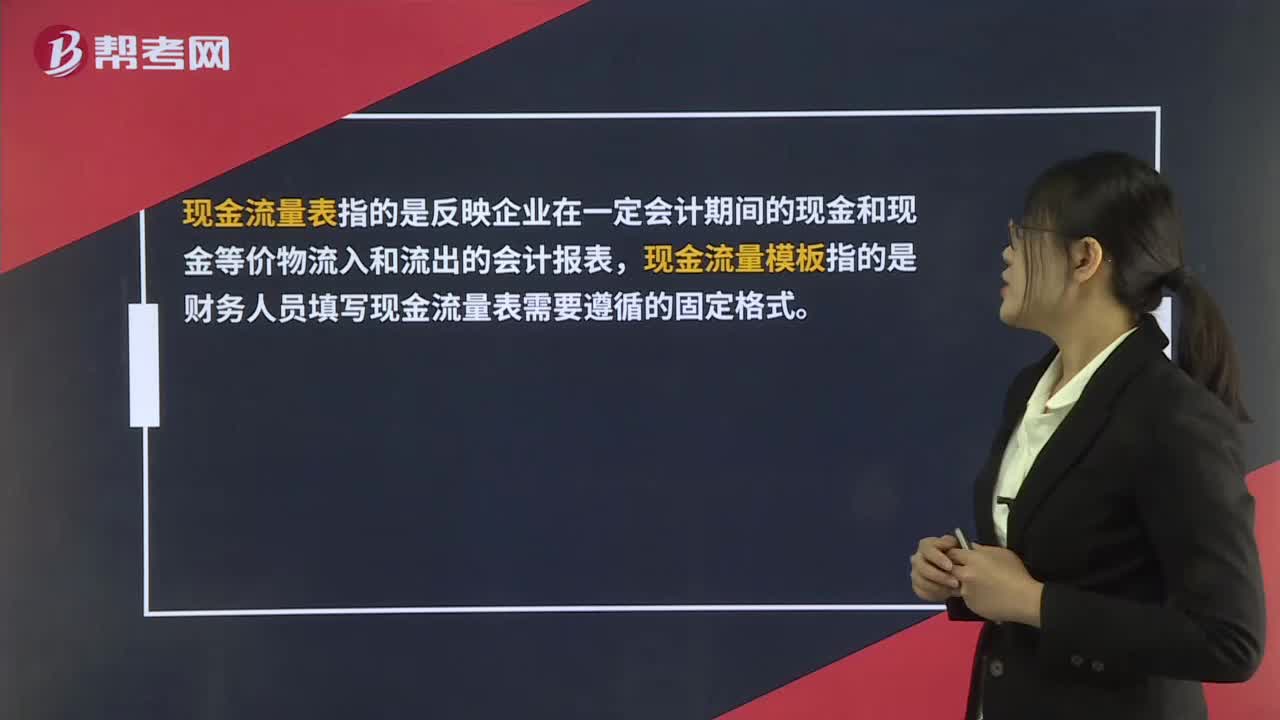

01:18現(xiàn)金流量表是什么?:現(xiàn)金流量表是什么?現(xiàn)金流量表是反映企業(yè)在一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的報表。通過現(xiàn)金流量表,可以為報表使用者提供企業(yè)一定會計期間內(nèi)現(xiàn)金和現(xiàn)金等價物流入和流出的信息,便于使用者了解和評價企業(yè)獲取現(xiàn)金和現(xiàn)金等價物的能力,現(xiàn)金流量是一定會計期間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價物的流入和流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期到期的國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉(zhuǎn)換不屬于現(xiàn)金流量。

00:59

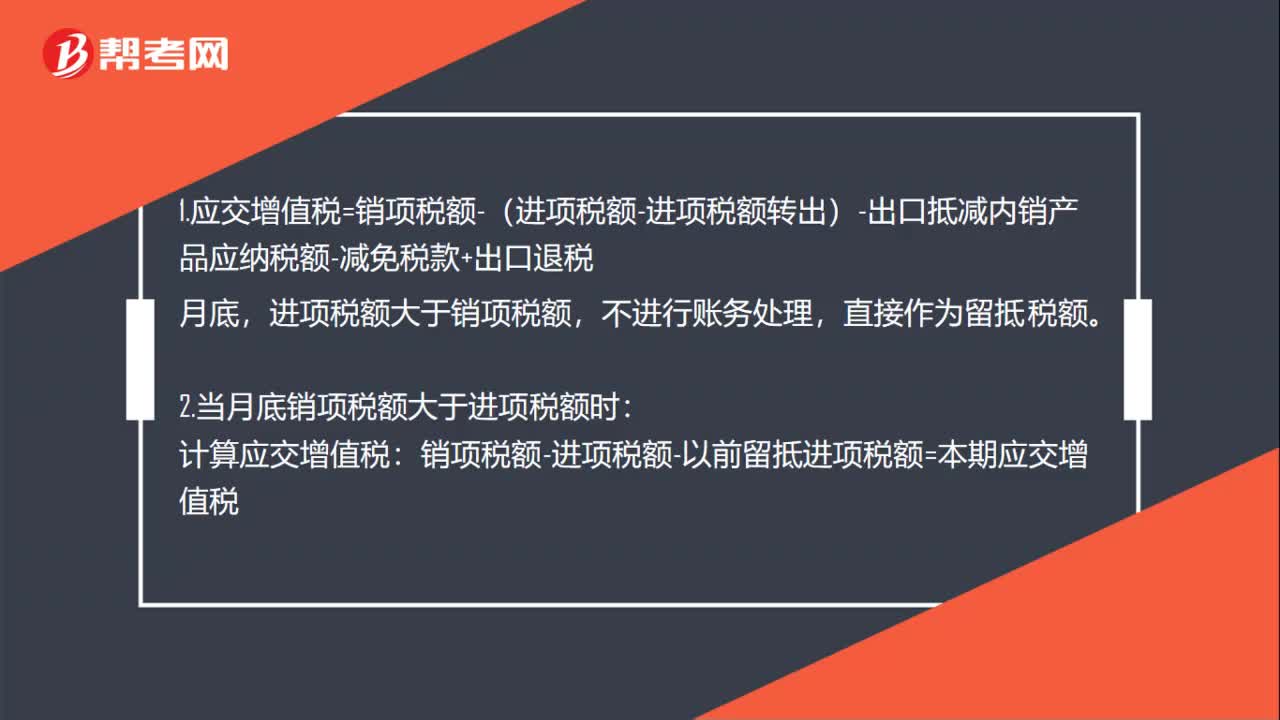

00:59增值稅直接繳納分錄是什么?:增值稅直接繳納分錄是什么?1.應(yīng)交增值稅=銷項稅額-(進項稅額-進項稅額轉(zhuǎn)出)-出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額-減免稅款+出口退稅,月底,進項稅額大于銷項稅額,不進行賬務(wù)處理。直接作為留抵稅額:2.當月底銷項稅額大于進項稅額時:計算應(yīng)交增值稅:銷項稅額-進項稅額-以前留抵進項稅額=本期應(yīng)交增值稅:結(jié)轉(zhuǎn):應(yīng)交稅金——應(yīng)交增值稅——轉(zhuǎn)出未交增值稅:繳納應(yīng)交稅金——應(yīng)交增值稅——未交稅金貸銀行存款

00:29

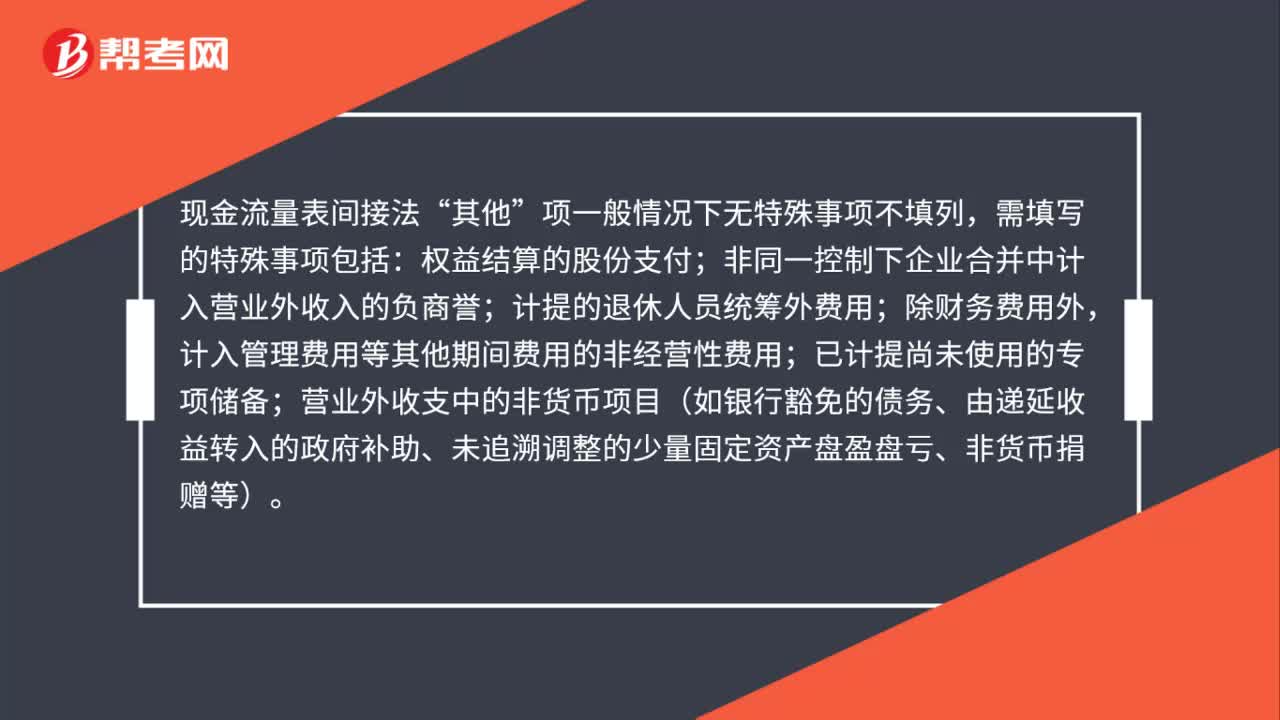

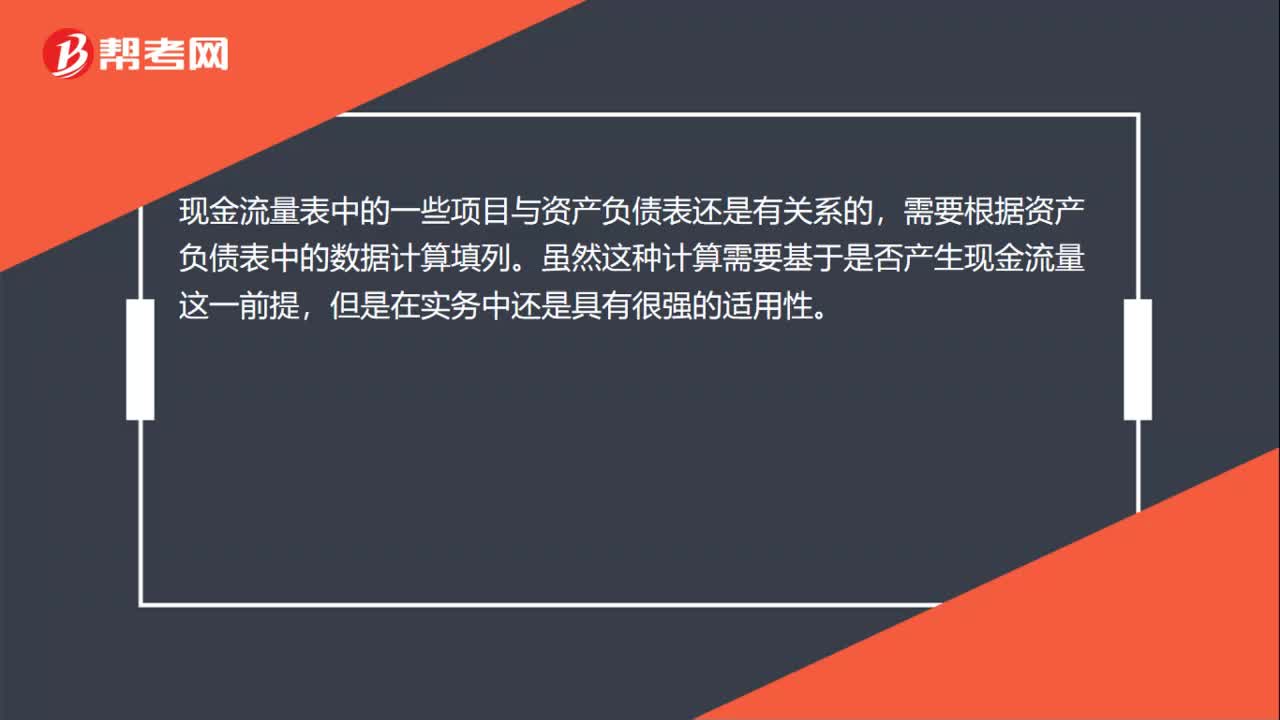

00:29現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關(guān)系?:現(xiàn)金流量表與資產(chǎn)負債表勾稽是否有關(guān)系?現(xiàn)金流量表中的一些項目與資產(chǎn)負債表還是有關(guān)系的,需要根據(jù)資產(chǎn)負債表中的數(shù)據(jù)計算填列。雖然這種計算需要基于是否產(chǎn)生現(xiàn)金流量這一前提,但是在實務(wù)中還是具有很強的適用性。

00:21

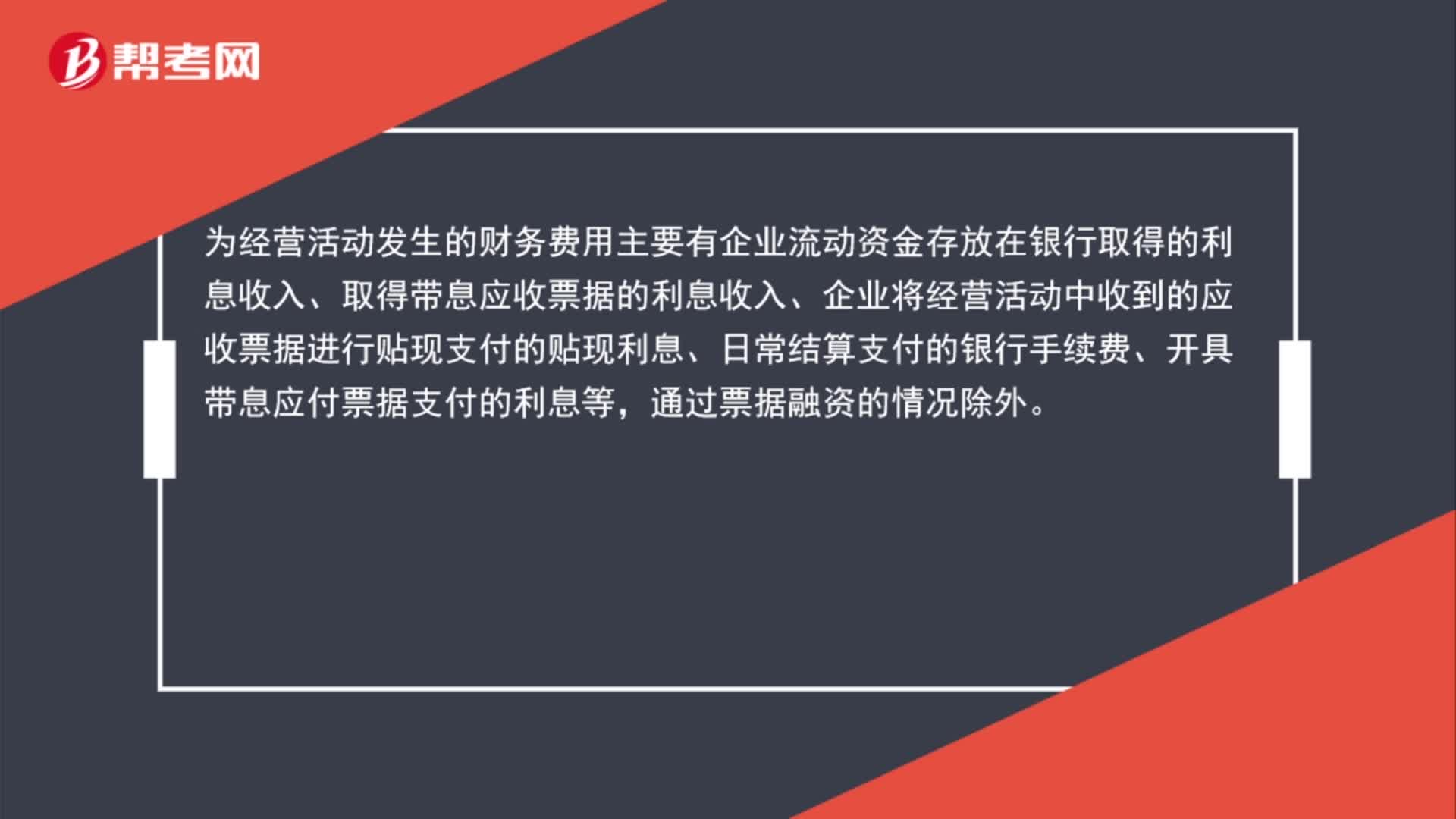

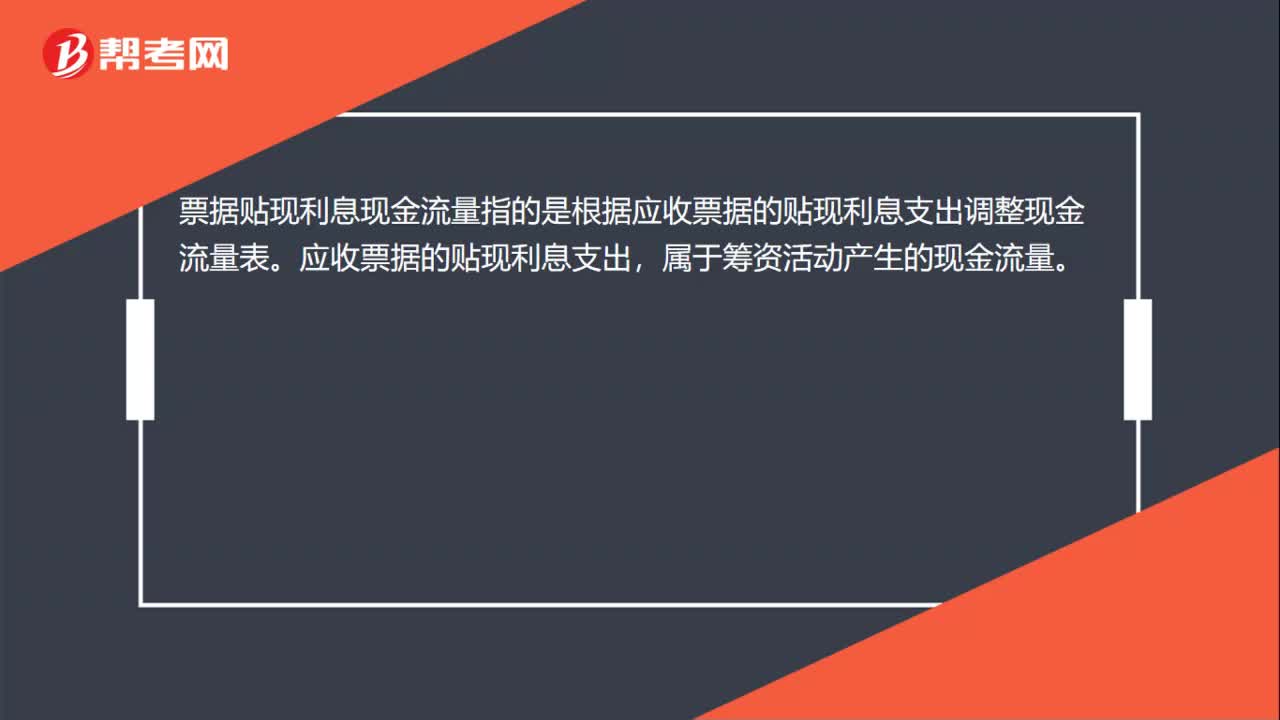

00:21票據(jù)貼現(xiàn)利息現(xiàn)金流量是什么?:票據(jù)貼現(xiàn)利息現(xiàn)金流量是什么?票據(jù)貼現(xiàn)利息現(xiàn)金流量指的是根據(jù)應(yīng)收票據(jù)的貼現(xiàn)利息支出調(diào)整現(xiàn)金流量表。應(yīng)收票據(jù)的貼現(xiàn)利息支出,屬于籌資活動產(chǎn)生的現(xiàn)金流量。

00:41

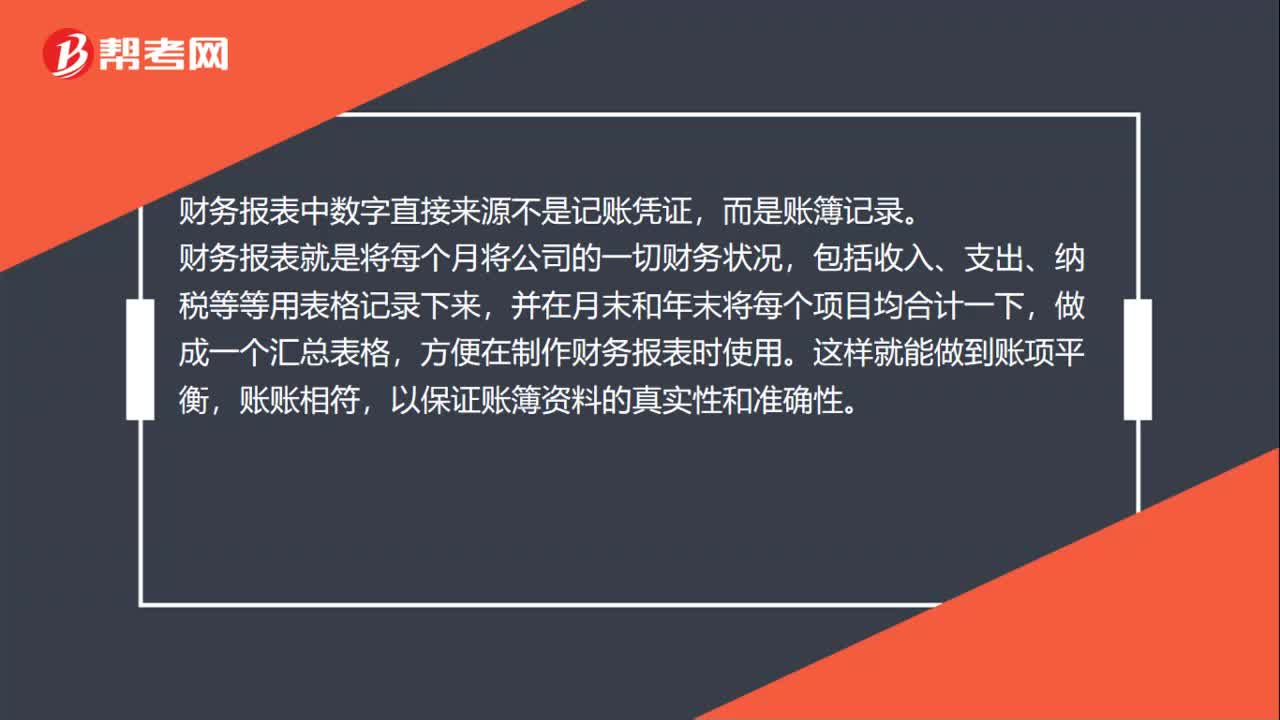

00:41財務(wù)報表中數(shù)字直接來源記賬憑證嗎?:財務(wù)報表中數(shù)字直接來源不是記賬憑證,而是賬簿記錄。財務(wù)報表就是將每個月將公司的一切財務(wù)狀況,包括收入、支出、納稅等等用表格記錄下來,并在月末和年末將每個項目均合計一下,做成一個匯總表格,方便在制作財務(wù)報表時使用。這樣就能做到賬項平衡,賬賬相符,以保證賬簿資料的真實性和準確性。

01:29

01:29從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?:從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?現(xiàn)金流量表中的“現(xiàn)金”包括庫存現(xiàn)金、銀行存款、其他貨幣資金(如外埠存款、銀行匯票存款、銀行本票存款等)等。現(xiàn)金流量是一定會計期間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價物的流入、流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉(zhuǎn)換不影響現(xiàn)金流量。不論是取現(xiàn)還是存現(xiàn),都只是銀行存款與現(xiàn)金的內(nèi)部轉(zhuǎn)換,在現(xiàn)金流量表里不需要體現(xiàn)流入流出。

13:47

13:47輔助生產(chǎn)費用的直接分配法是指什么?:輔助生產(chǎn)費用的直接分配法是指什么?輔助生產(chǎn)費用的直接分配法不考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況,而是將各種輔助生產(chǎn)費用直接分配給輔助生產(chǎn)以外的各受益單位(不對內(nèi)分配,直接分配法適用于輔助生產(chǎn)內(nèi)部相互提供產(chǎn)品和勞務(wù)不多、不進行費用的交互分配、對輔助生產(chǎn)成本和企業(yè)產(chǎn)品成本影響不大的情況。A.考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況B.不考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況

02:38

02:38表結(jié)法和賬結(jié)法的區(qū)別是哪些?:各損益類科目每月末只需結(jié)計出本月發(fā)生額和月末累計余額,不結(jié)轉(zhuǎn)到“只有在年末時才將全年累計余額結(jié)轉(zhuǎn)入“但每月末要將損益類科目的本月發(fā)生額合計數(shù)填入利潤表的本月數(shù)欄,同時將本月末累計余額填入利潤表的本年累計數(shù)欄,通過利潤表計算反映各期的利潤(或虧損)。年中損益類科目無須結(jié)轉(zhuǎn)入“從而減少了轉(zhuǎn)賬環(huán)節(jié)和工作量,同時并不影響利潤表的編制及有關(guān)損益指標的利用。每月末均需編制轉(zhuǎn)賬憑證。

04:25

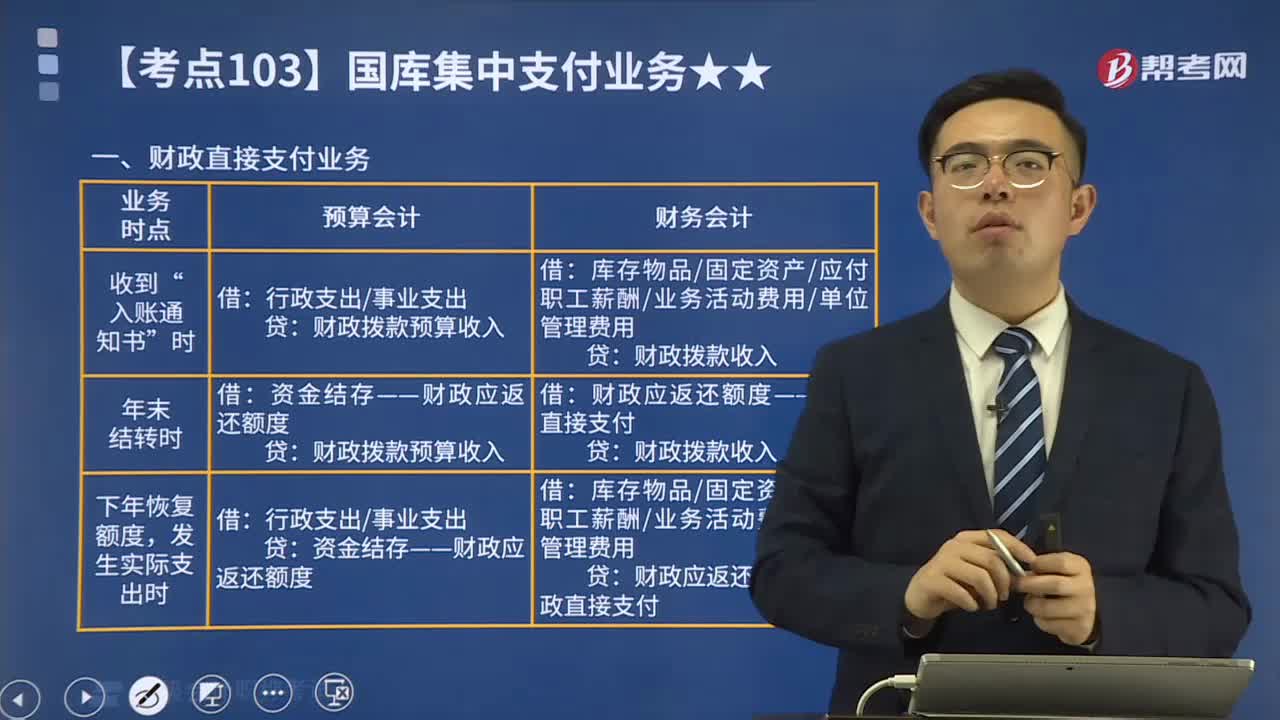

04:25財政直接支付業(yè)務(wù)是什么?:代理銀行根據(jù)支付指令通過國庫單一賬戶體系將資金直接支付到收款人(即商品或勞務(wù)的供應(yīng)商等)或用款單位(即具體申請和使用財政性資金的預算單位)賬戶。1、一級預算單位匯總、填制《財政直接支付申請書》上報財政局國庫支付中心。開具《財政直接支付匯總清算額度通知單》和《財政直接支付憑證》分別送人民銀行、預算外專戶的開戶行和代理銀行。3、代理銀行根據(jù)《財政直接支付憑證》及時將資金直接支付到收款人或用款單位。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日