下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:28

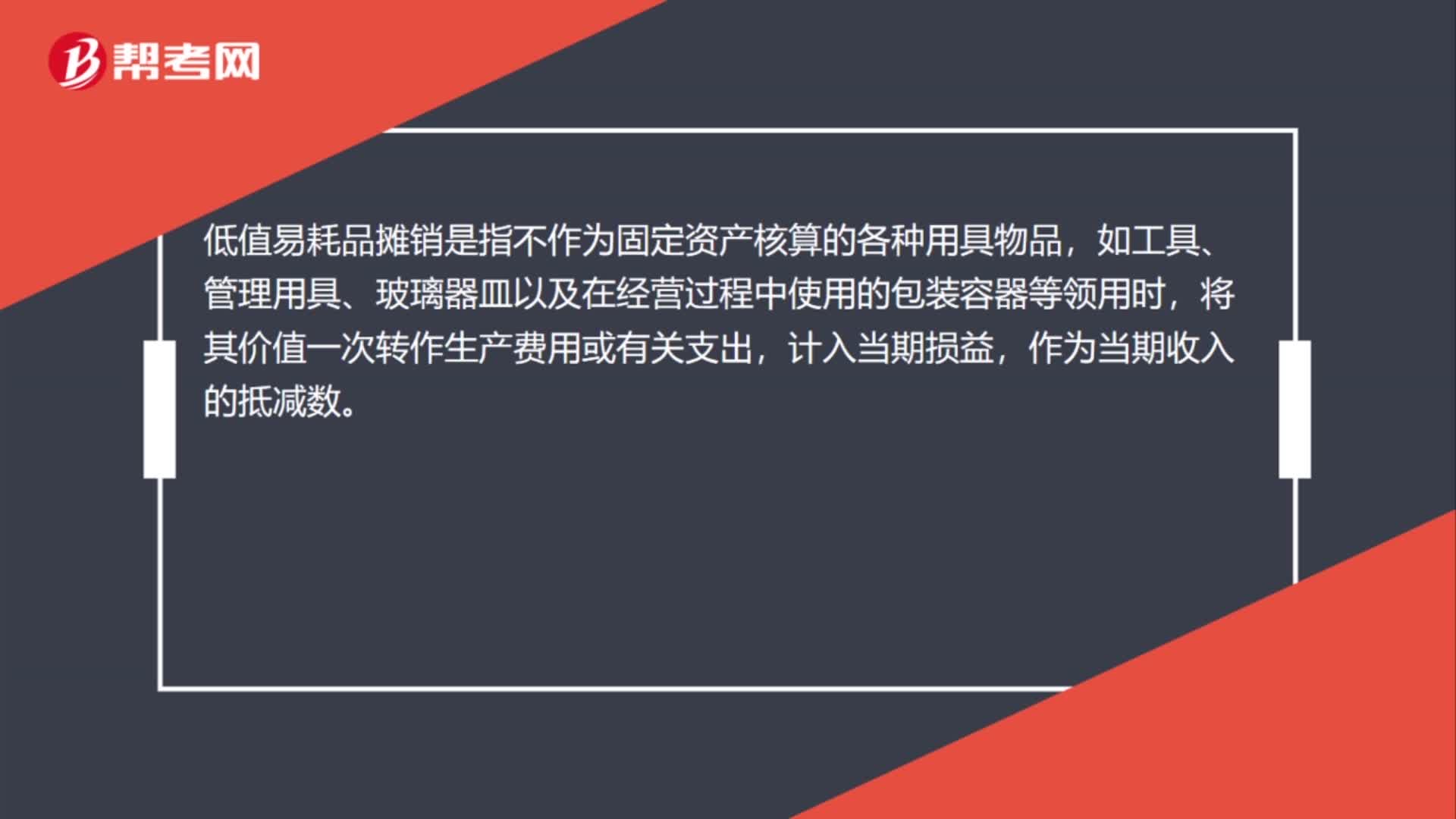

02:28低值易耗品攤銷分錄怎么做?:低值易耗品攤銷分錄怎么做?低值易耗品攤銷時(shí),1.采用分次攤銷領(lǐng)用低值易耗品時(shí),低值易耗品,根據(jù)低值易耗品的耐用期限分期攤?cè)胭M(fèi)用,作為報(bào)廢低值易耗品的攤銷額:管理費(fèi)用(攤余價(jià)值扣除殘料價(jià)值的差額)“待攤費(fèi)用(攤余價(jià)值):低值易耗品(在用低值易耗品)低值易耗品(庫存低值易耗品)根據(jù)本月領(lǐng)用的低值易耗品實(shí)際成本的50%低值易耗品(低值易耗品攤銷)低值易耗品報(bào)廢時(shí)

00:24

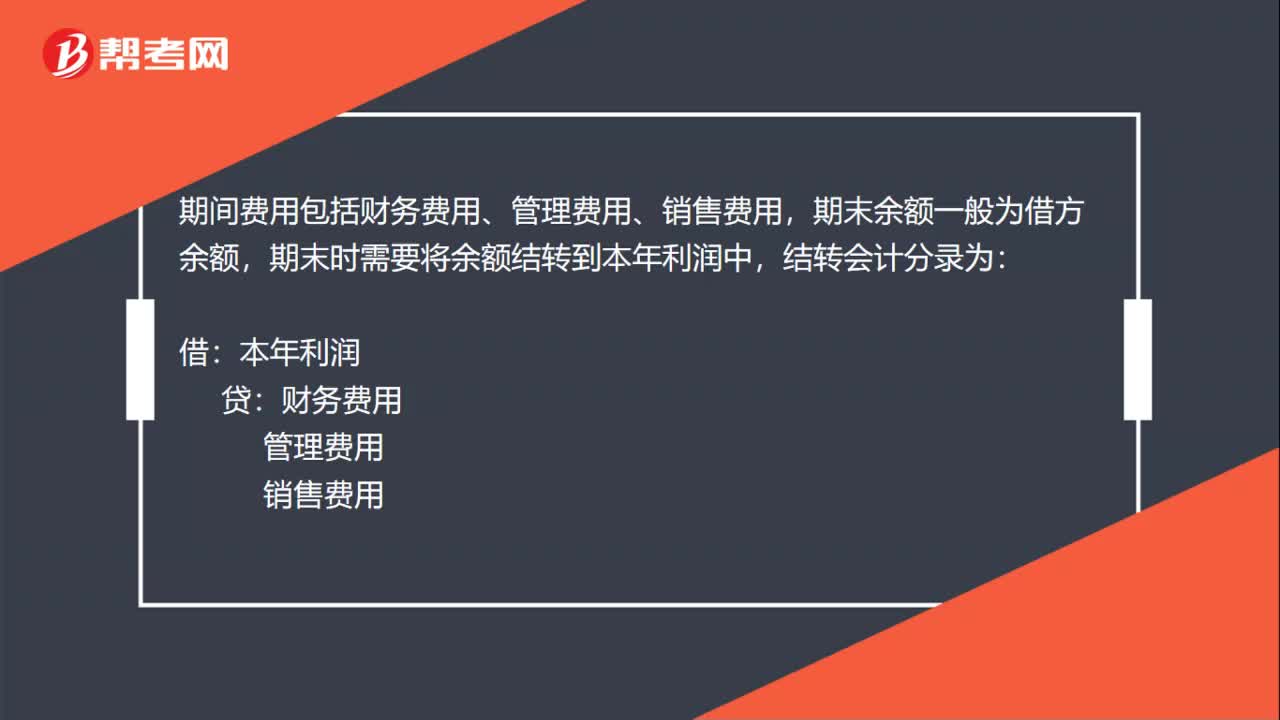

00:24期間費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄怎么做?:期間費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄怎么做?期間費(fèi)用包括財(cái)務(wù)費(fèi)用、管理費(fèi)用、銷售費(fèi)用,期末余額一般為借方余額,期末時(shí)需要將余額結(jié)轉(zhuǎn)到本年利潤中,結(jié)轉(zhuǎn)會(huì)計(jì)分錄為:借:本年利潤:貸財(cái)務(wù)費(fèi)用管理費(fèi)用銷售費(fèi)用

00:25

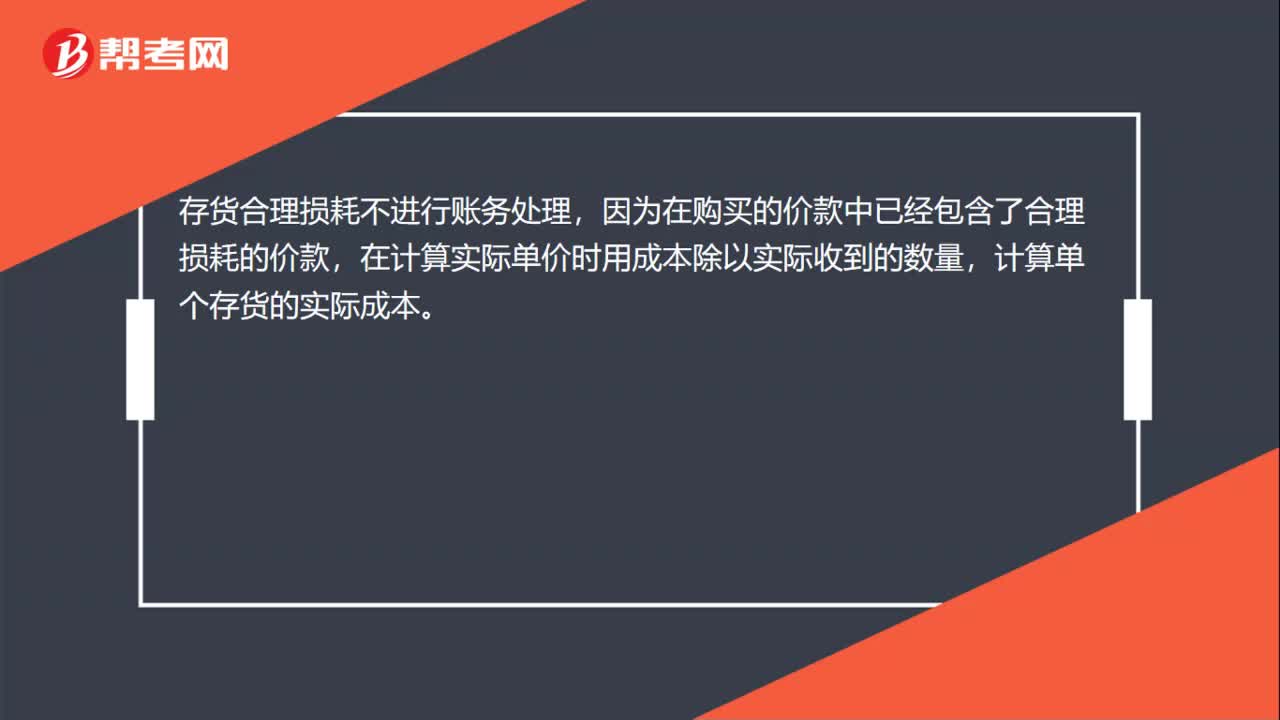

00:25存貨合理損耗會(huì)計(jì)分錄怎么做?:存貨合理損耗會(huì)計(jì)分錄怎么做?存貨合理損耗不進(jìn)行賬務(wù)處理,因?yàn)樵谫徺I的價(jià)款中已經(jīng)包含了合理損耗的價(jià)款,在計(jì)算實(shí)際單價(jià)時(shí)用成本除以實(shí)際收到的數(shù)量,計(jì)算單個(gè)存貨的實(shí)際成本。

01:07

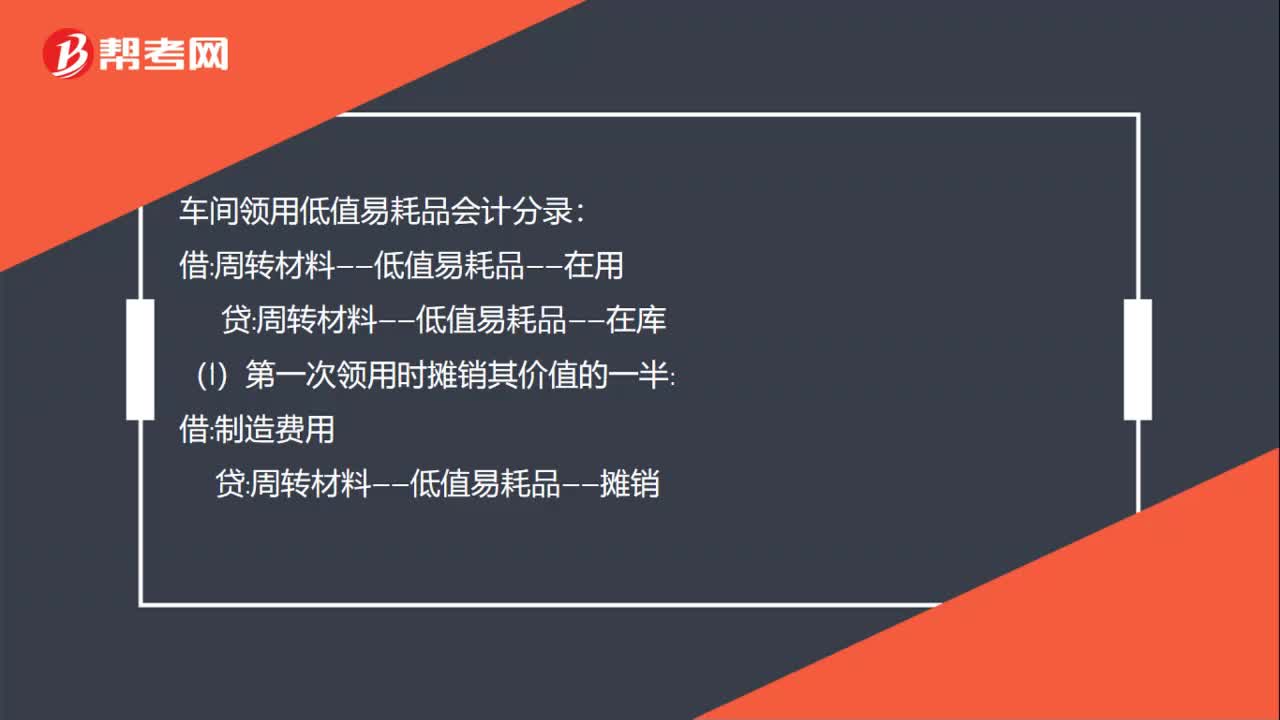

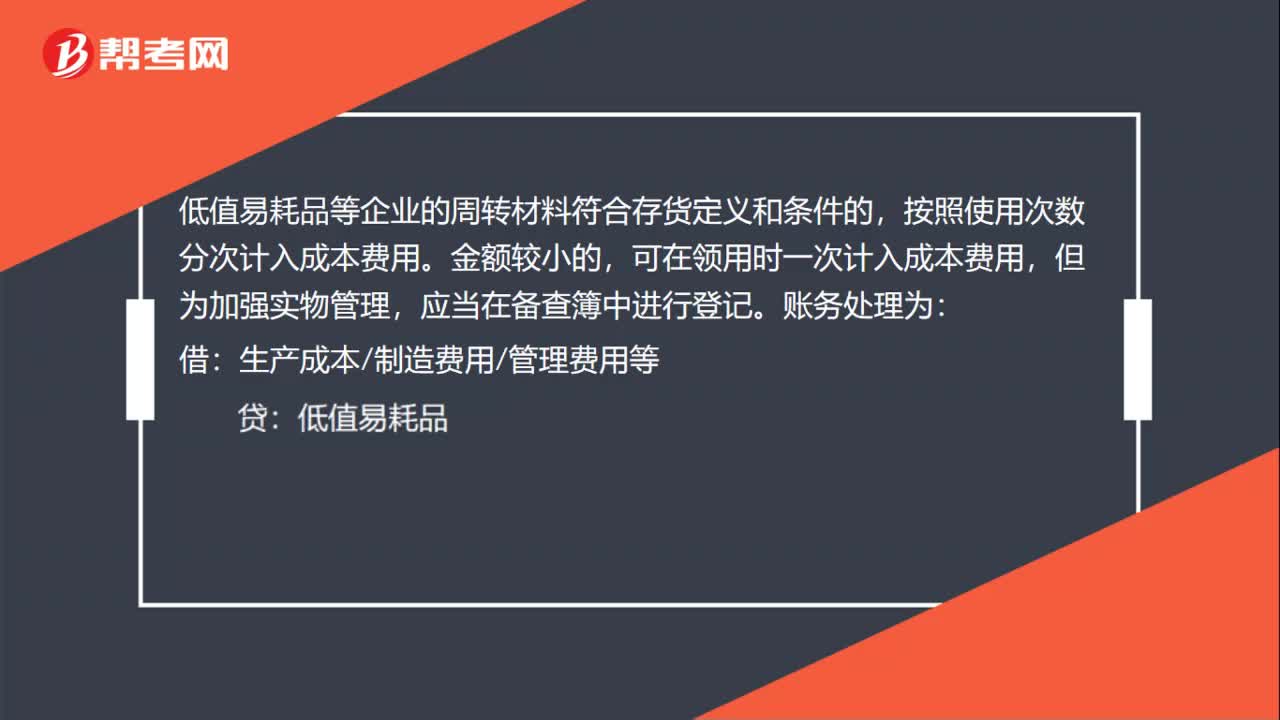

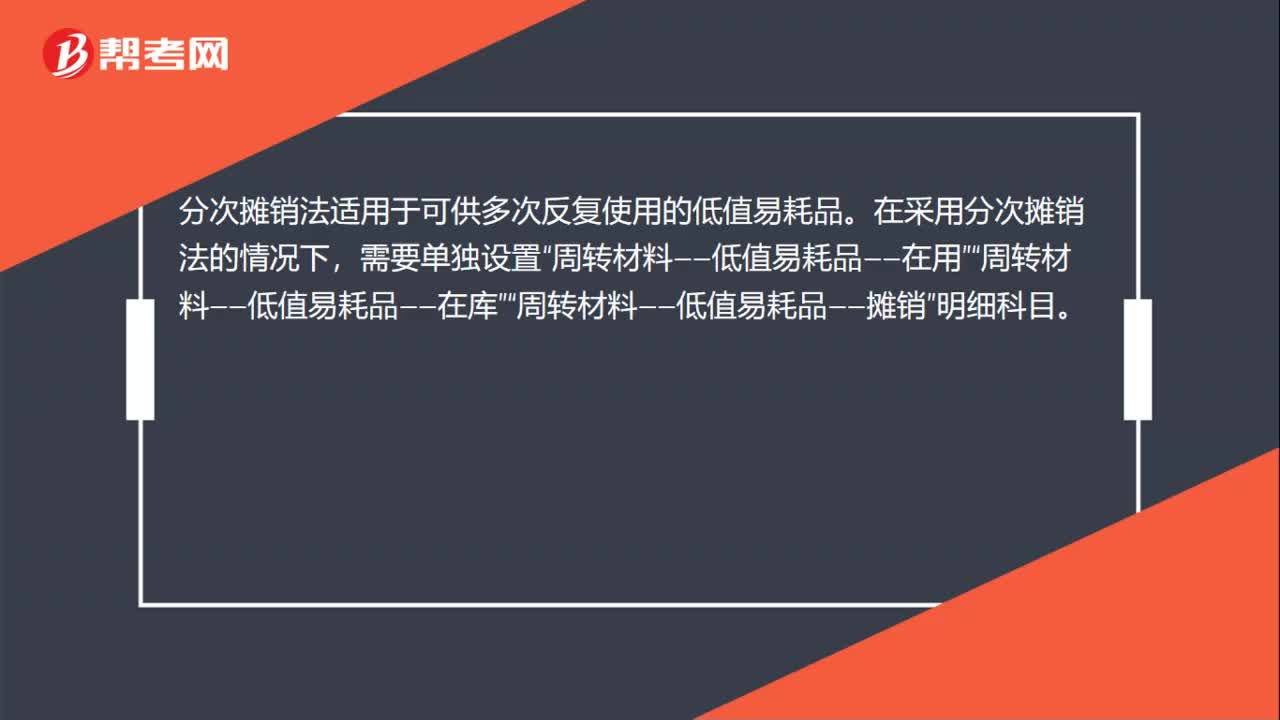

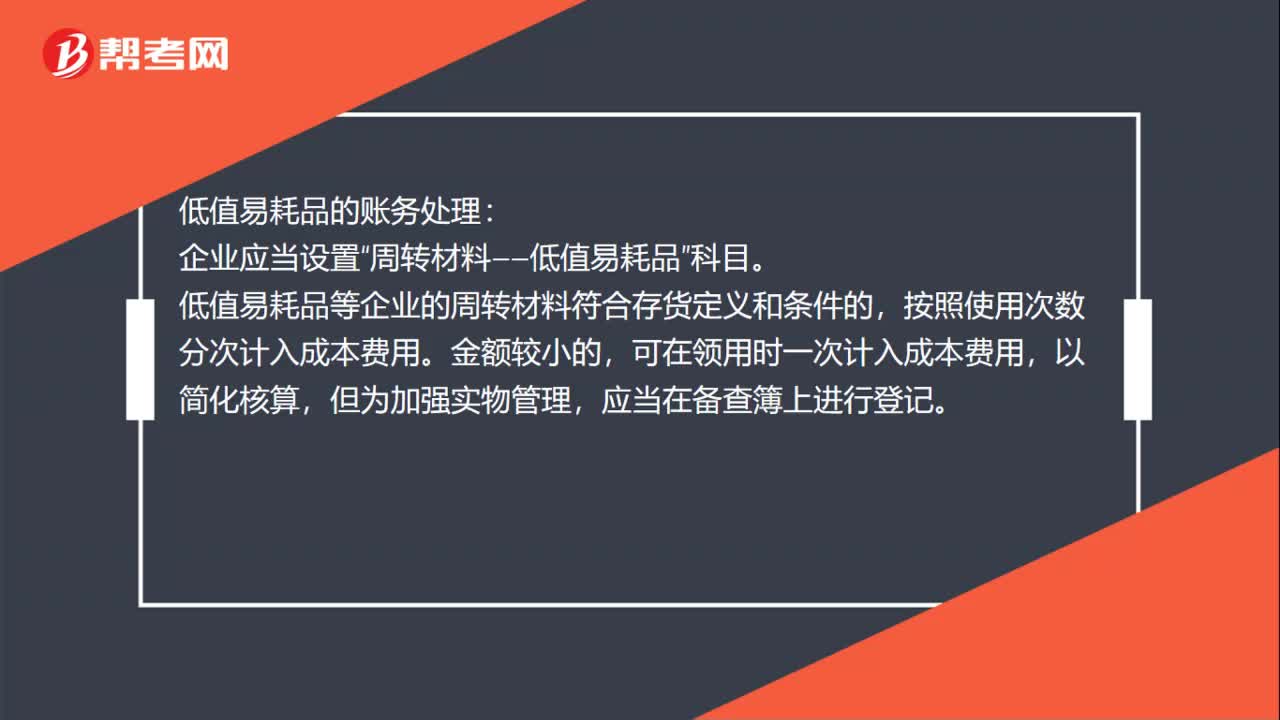

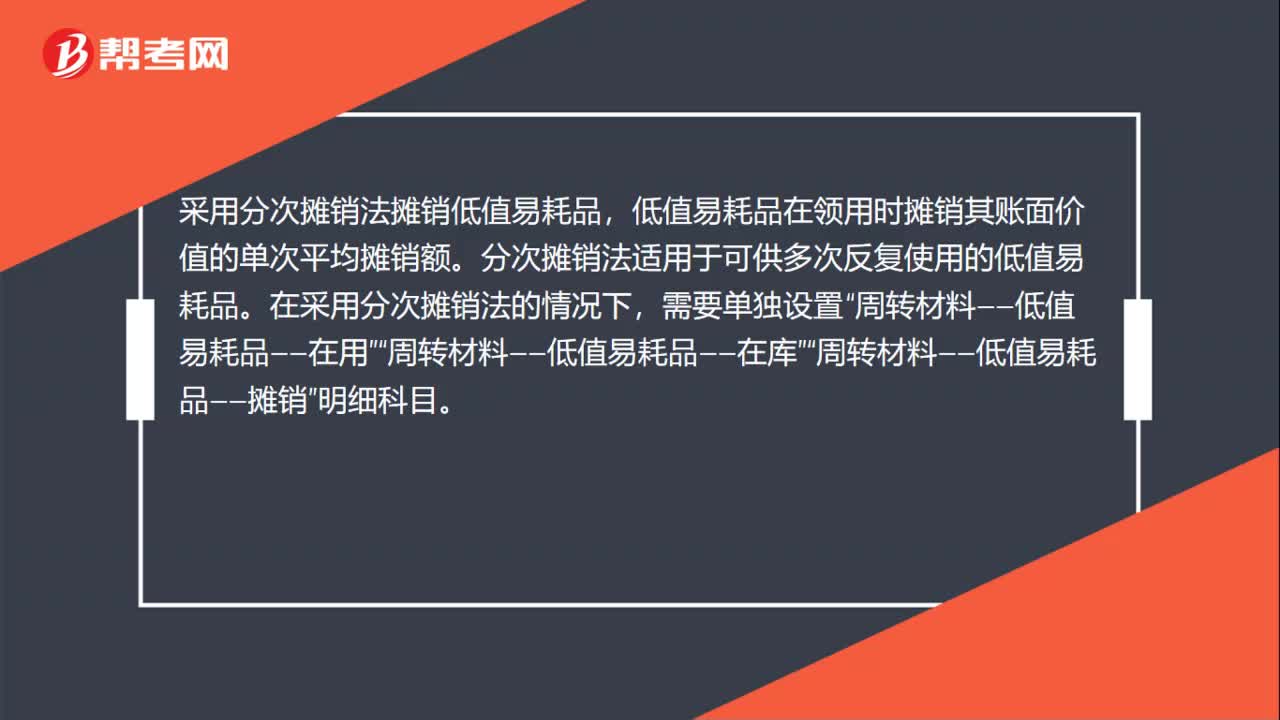

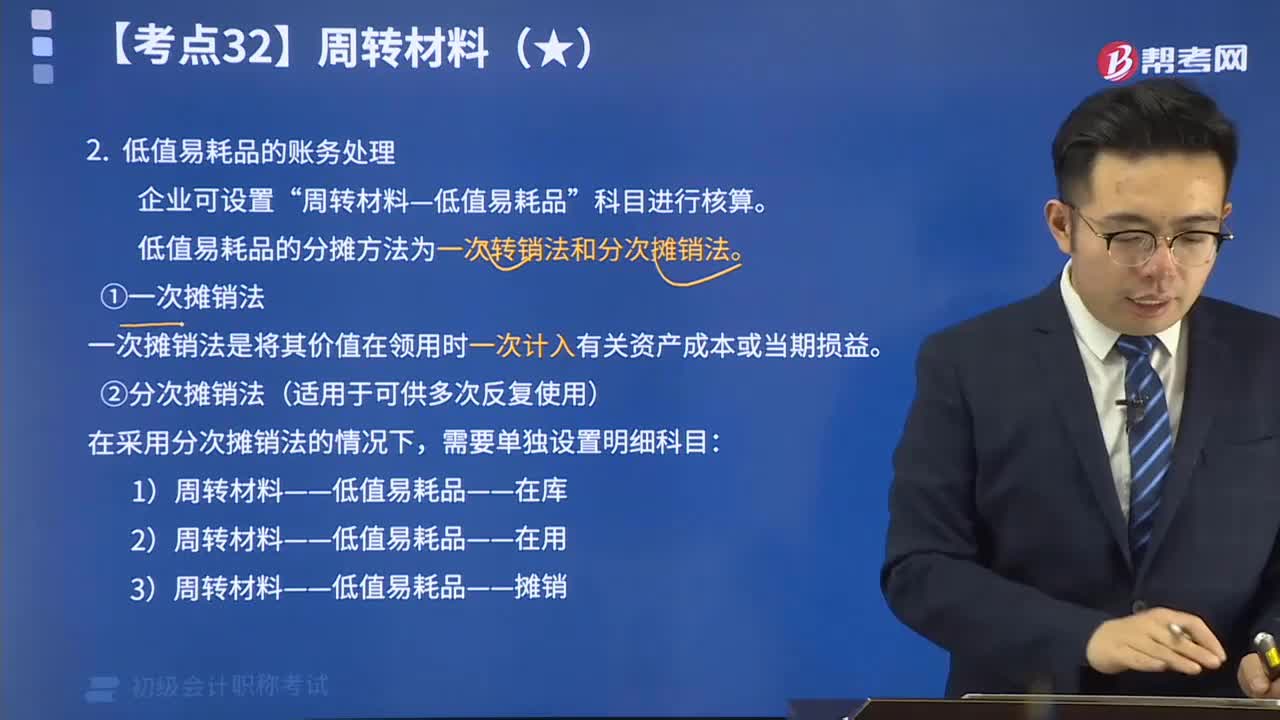

01:07低值易耗品怎么做賬務(wù)處理?:低值易耗品怎么做賬務(wù)處理?低值易耗品的賬務(wù)處理:企業(yè)應(yīng)當(dāng)設(shè)置“低值易耗品等企業(yè)的周轉(zhuǎn)材料符合存貨定義和條件的,按照使用次數(shù)分次計(jì)入成本費(fèi)用。可在領(lǐng)用時(shí)一次計(jì)入成本費(fèi)用,以簡化核算,應(yīng)當(dāng)在備查簿上進(jìn)行登記。采用分次攤銷法攤銷低值易耗品,低值易耗品在領(lǐng)用時(shí)攤銷其賬面價(jià)值的單次平均攤銷額。分次攤銷法適用于可供多次反復(fù)適用的低值易耗品。在采用分次攤銷法的情況下,周轉(zhuǎn)材料——低值易耗品——在用”

01:21

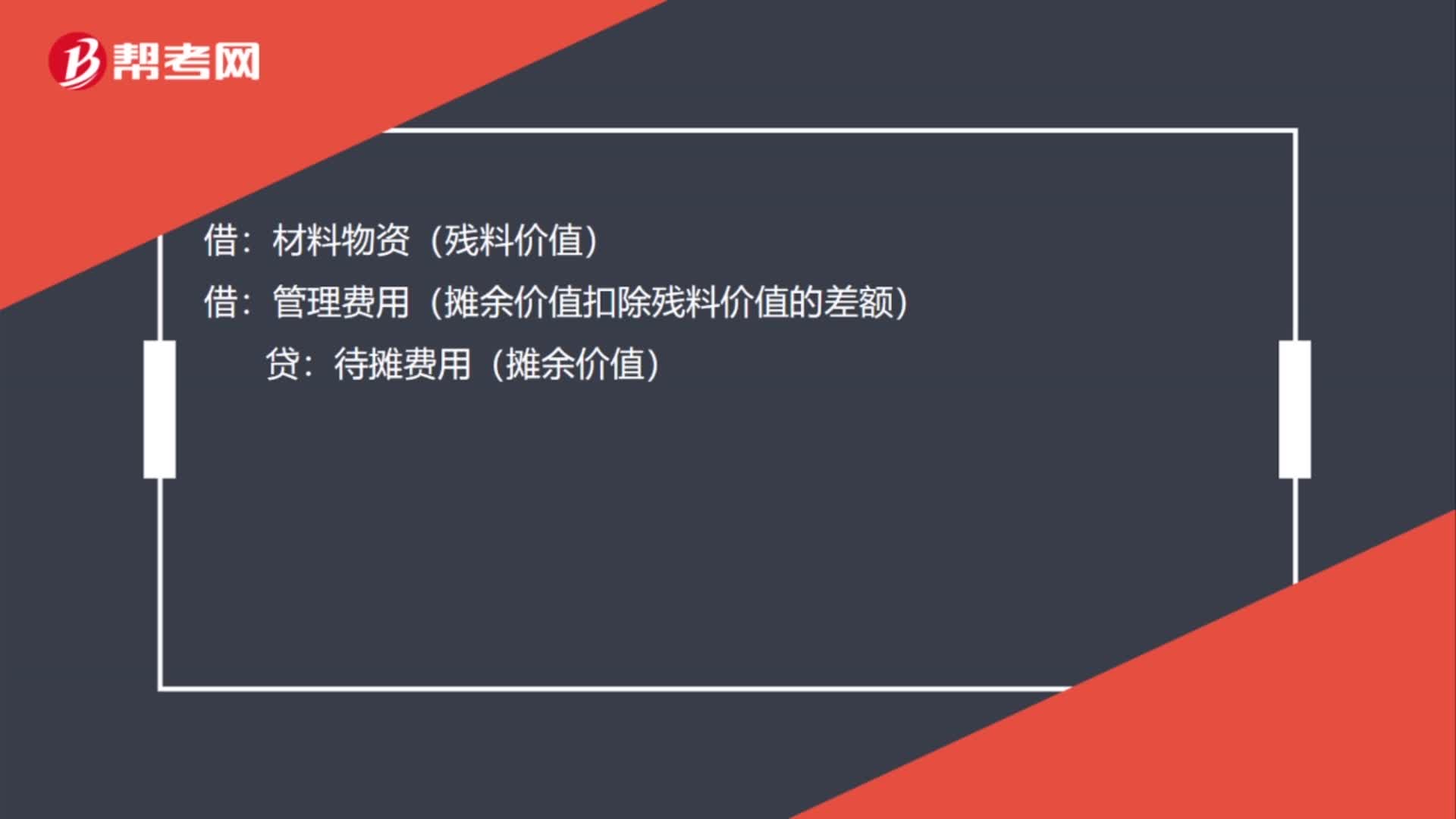

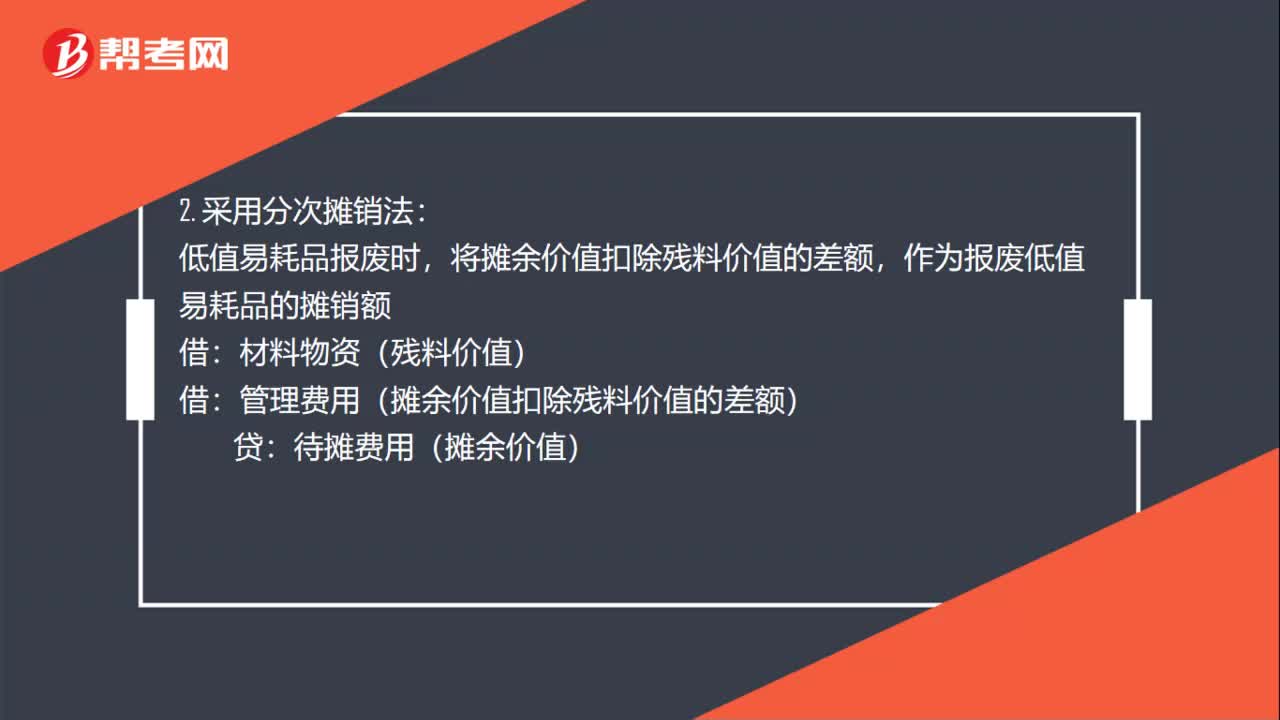

01:21低值易耗品報(bào)廢怎么做賬務(wù)處理?:低值易耗品報(bào)廢怎么做賬務(wù)處理?將報(bào)廢的殘料價(jià)值作為低值易耗品的減少,沖減管理費(fèi)用:管理費(fèi)用,2. 采用分次攤銷法:將攤余價(jià)值扣除殘料價(jià)值的差額:作為報(bào)廢低值易耗品的攤銷額:管理費(fèi)用(攤余價(jià)值扣除殘料價(jià)值的差額):待攤費(fèi)用(攤余價(jià)值)3. 采用五五攤銷法低值易耗品報(bào)廢時(shí)將報(bào)廢低值易耗品實(shí)際成本的50%扣除殘料價(jià)值后的差額計(jì)入管理費(fèi)用低值易耗品(低值易耗品攤銷)(已提攤銷額)

00:22

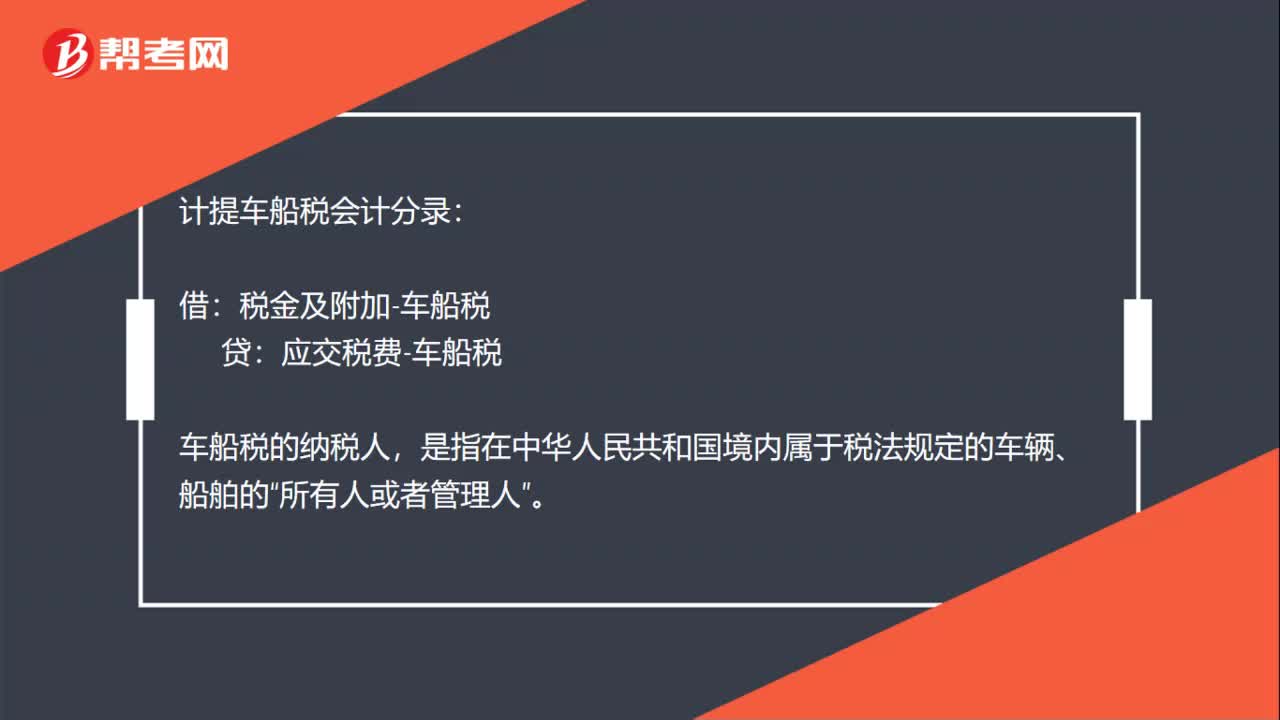

00:22計(jì)提車船稅會(huì)計(jì)分錄怎么做?:計(jì)提車船稅會(huì)計(jì)分錄怎么做?計(jì)提車船稅會(huì)計(jì)分錄:借:稅金及附加-車船稅:貸,應(yīng)交稅費(fèi)-車船稅“車船稅的納稅人”是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的。所有人或者管理人

00:39

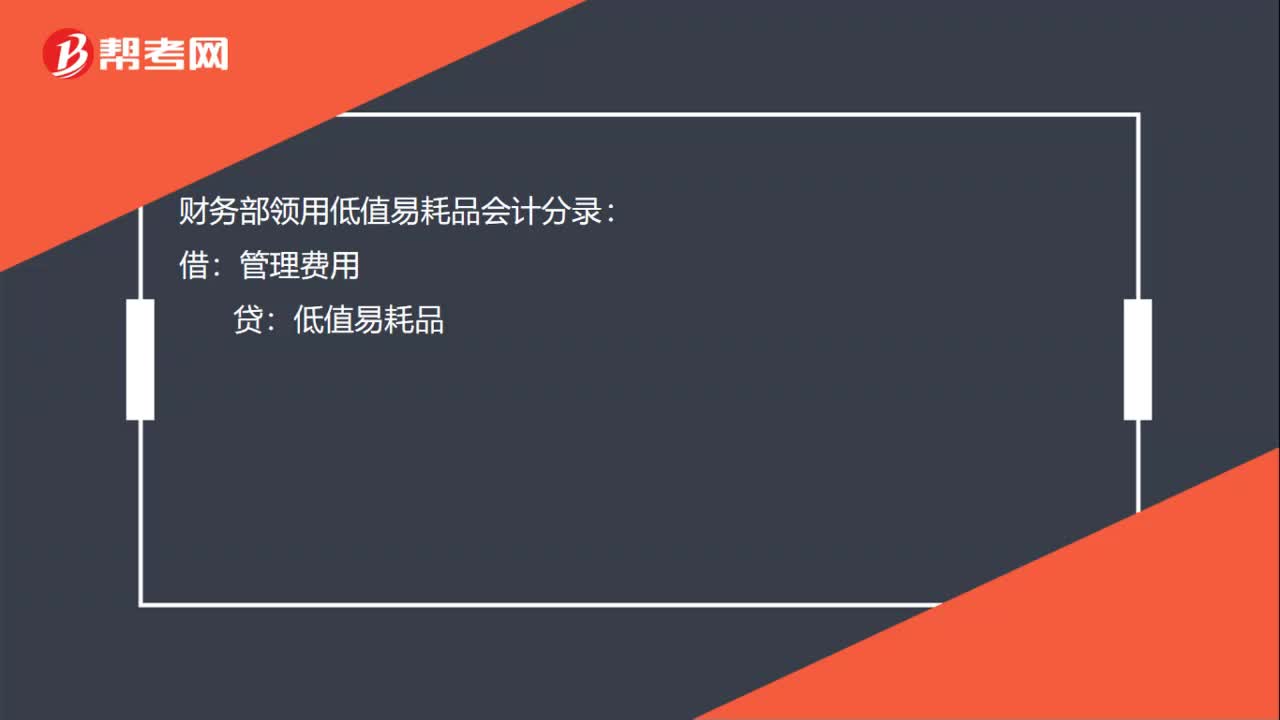

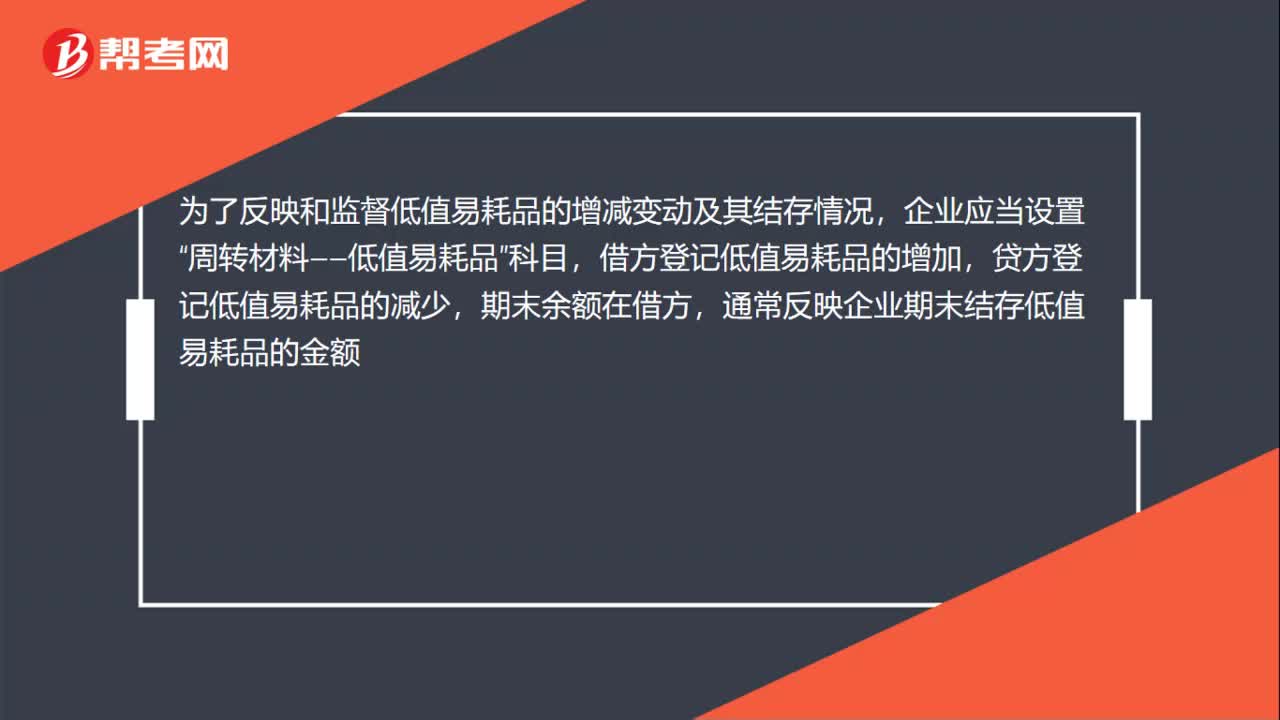

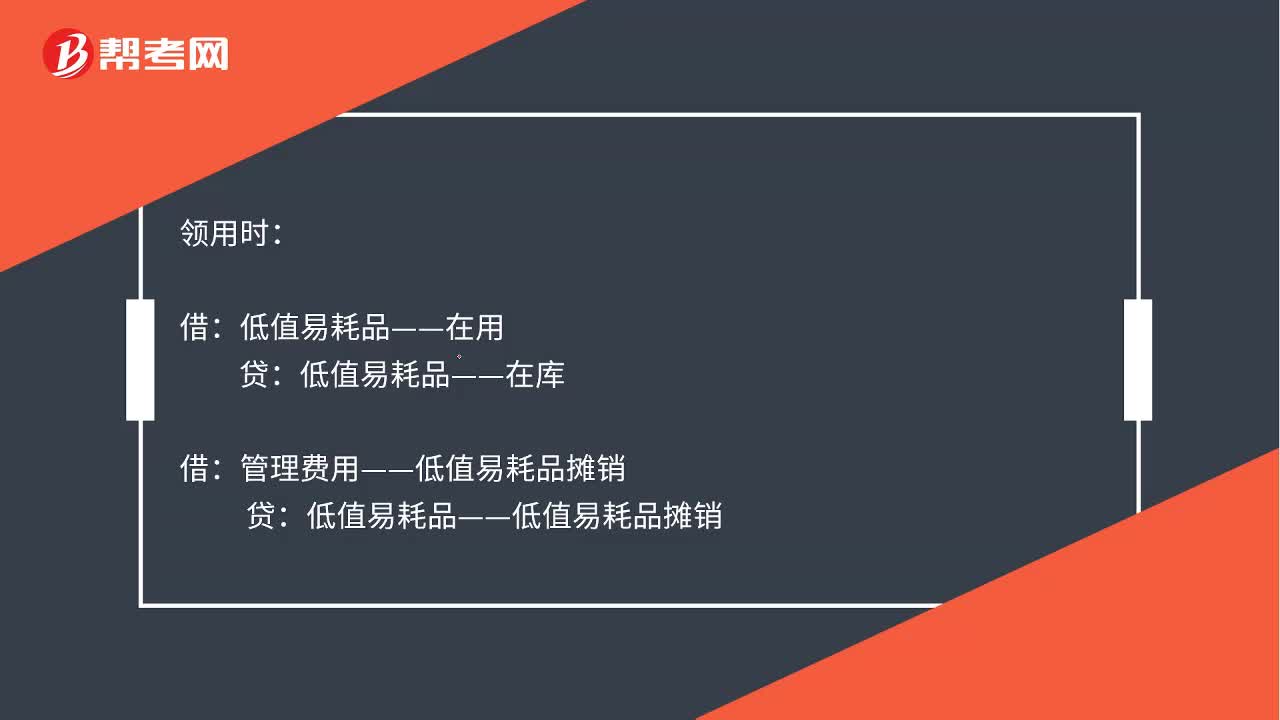

00:39領(lǐng)用低值易耗品計(jì)入什么科目?:領(lǐng)用低值易耗品計(jì)入什么科目?根據(jù)領(lǐng)用部門和用途的不同,分別記入:管理費(fèi)用、制造費(fèi)用、銷售費(fèi)用,二級科目均為低值易耗品攤銷。為了反映和監(jiān)督低值易耗品的增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

01:57

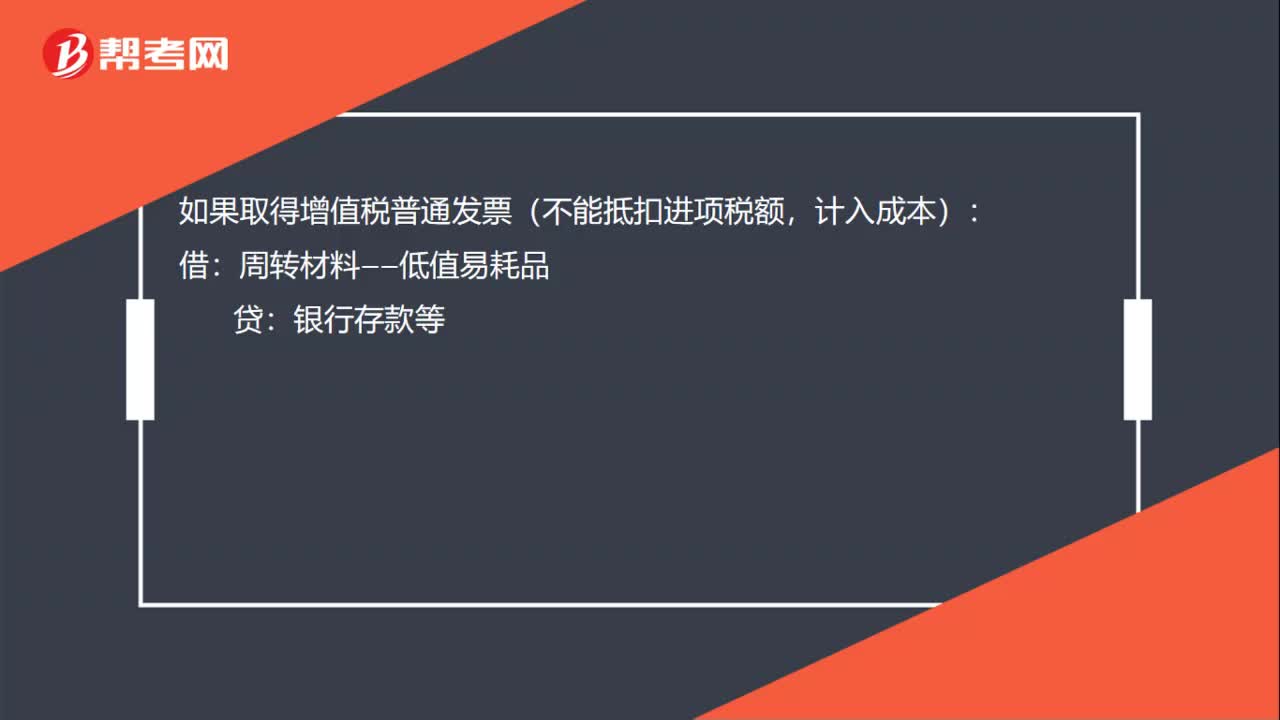

01:57低值易耗品怎么做賬?:低值易耗品怎么做賬?低值易耗品等企業(yè)的周轉(zhuǎn)材料符合存貨定義和條件的,按照使用次數(shù)分次計(jì)入成本費(fèi)用。可在領(lǐng)用時(shí)一次計(jì)入成本費(fèi)用,應(yīng)當(dāng)在備查簿中進(jìn)行登記。采用分次攤銷法攤銷低值易耗品,低值易耗品在領(lǐng)用時(shí)攤銷其賬面價(jià)值的單次平均攤銷額。分次攤銷法適用于可供多次反復(fù)使用的低值易耗品。在采用分次攤銷法的情況下,周轉(zhuǎn)材料——低值易耗品——攤銷”(1)購買時(shí)(假設(shè)取得增值稅專用發(fā)票)”

00:34

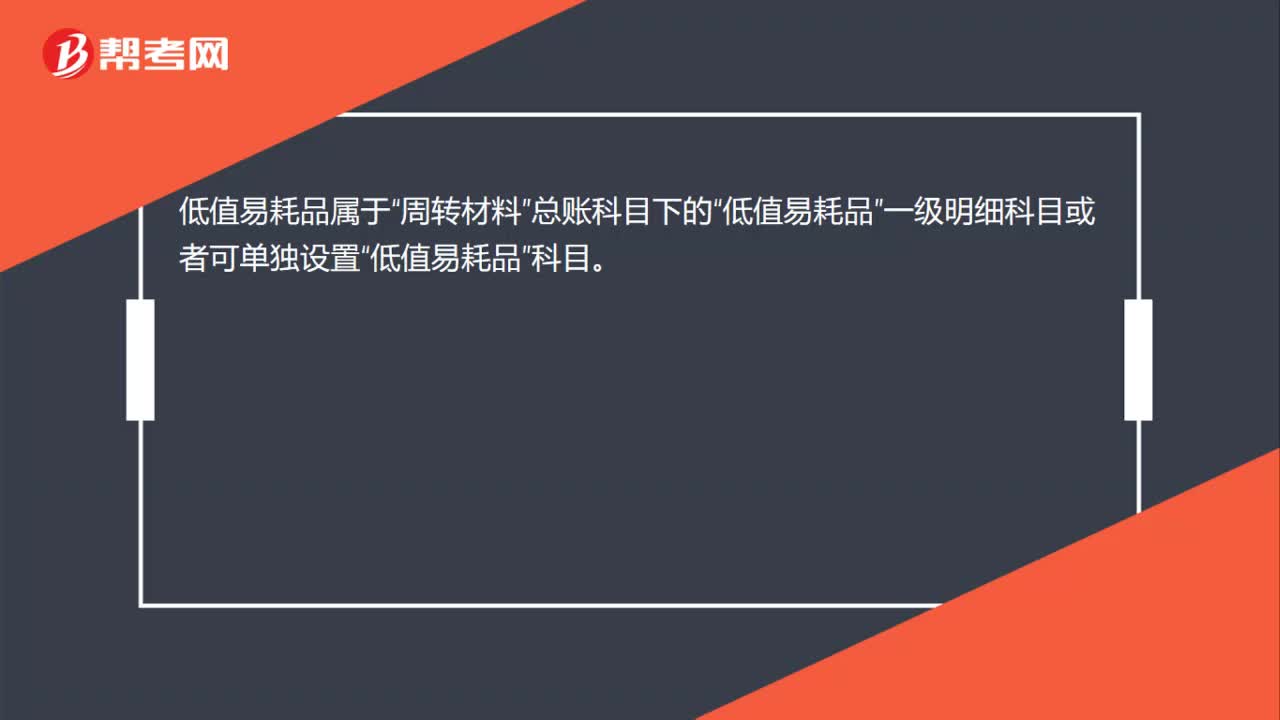

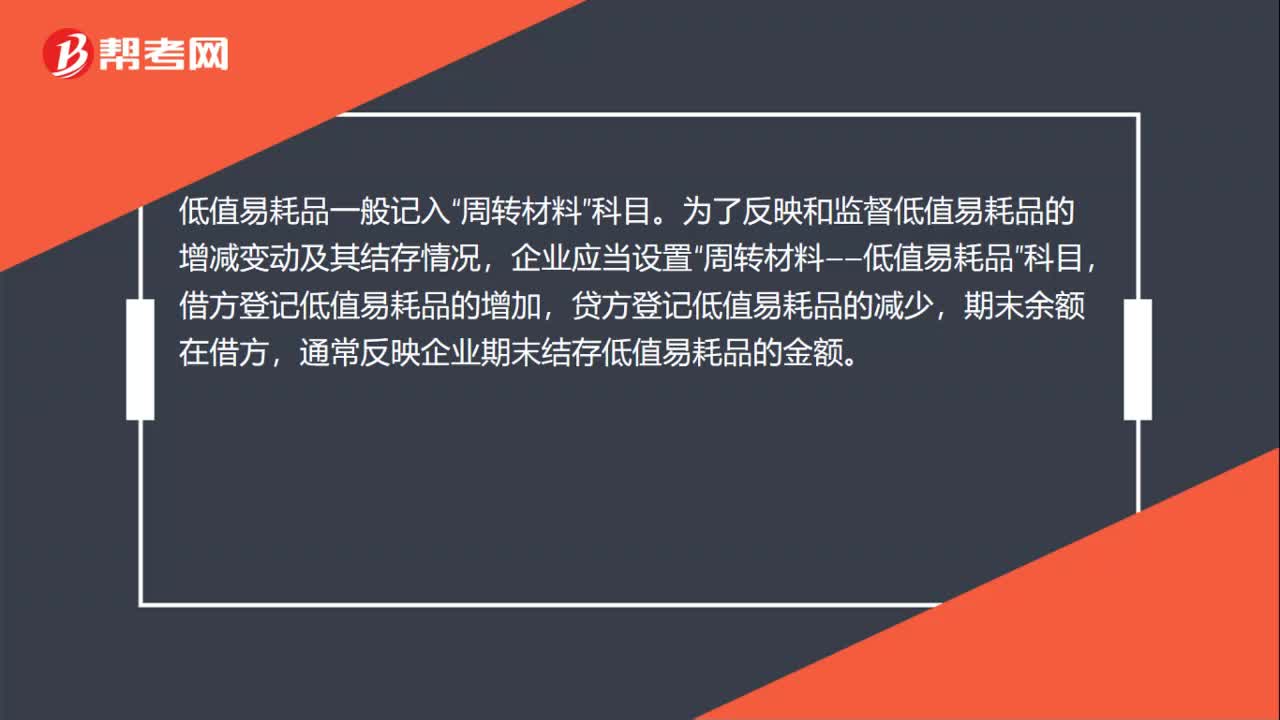

00:34低值易耗品放哪個(gè)科目?:低值易耗品放哪個(gè)科目?低值易耗品一般記入“周轉(zhuǎn)材料”科目。為了反映和監(jiān)督低值易耗品的增減變動(dòng)及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

01:49

01:49低值易耗品五五攤銷會(huì)計(jì)分錄是什么?:低值易耗品五五攤銷會(huì)計(jì)分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時(shí)攤銷一半,廢棄時(shí)再攤銷一半的攤銷方法。領(lǐng)用時(shí),低值易耗品——在用:低值易耗品——在庫:管理費(fèi)用——低值易耗品攤銷,報(bào)廢時(shí):將報(bào)廢的低值易耗品實(shí)際成本的50%扣除殘料價(jià)值后的差額計(jì)入管理費(fèi)用材料物資殘料價(jià)值低值易耗品——低值易耗品攤銷已提攤銷額管理費(fèi)用——低值易耗品攤銷報(bào)廢的低值易耗品實(shí)際成本的50%

13:08

13:08帶你掌握低值易耗品的賬務(wù)處理:企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進(jìn)行核算。

00:33

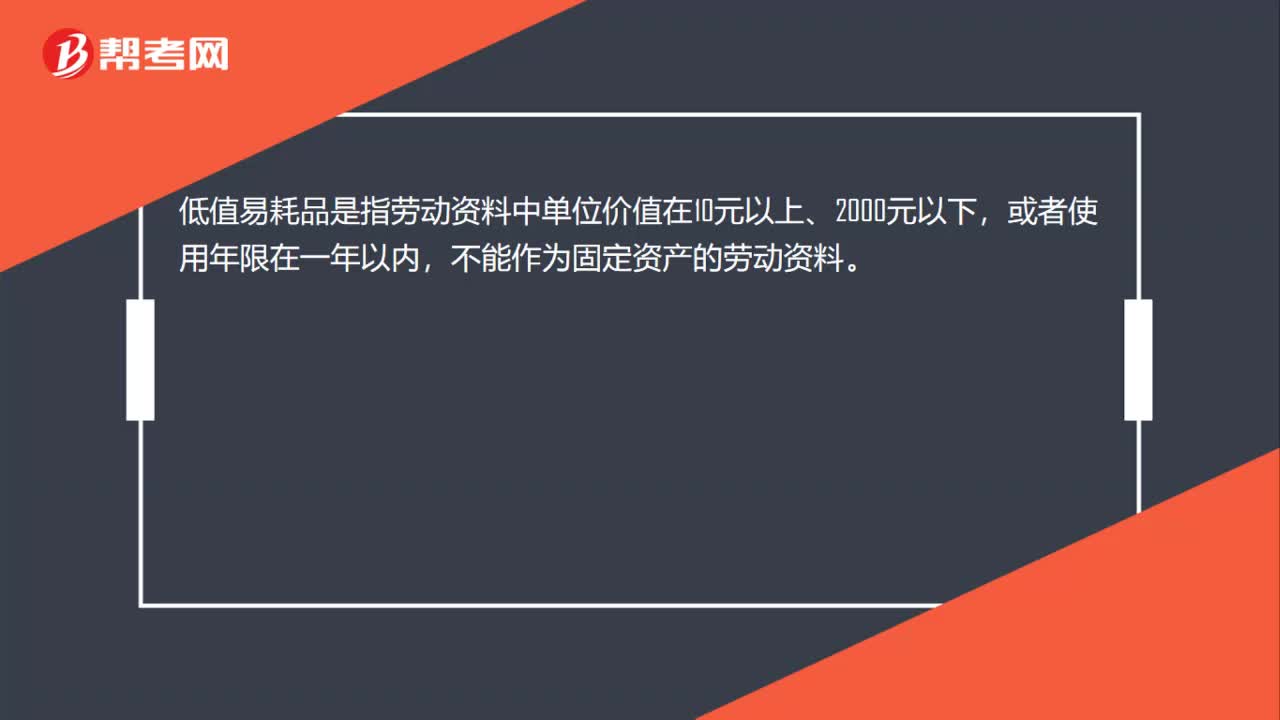

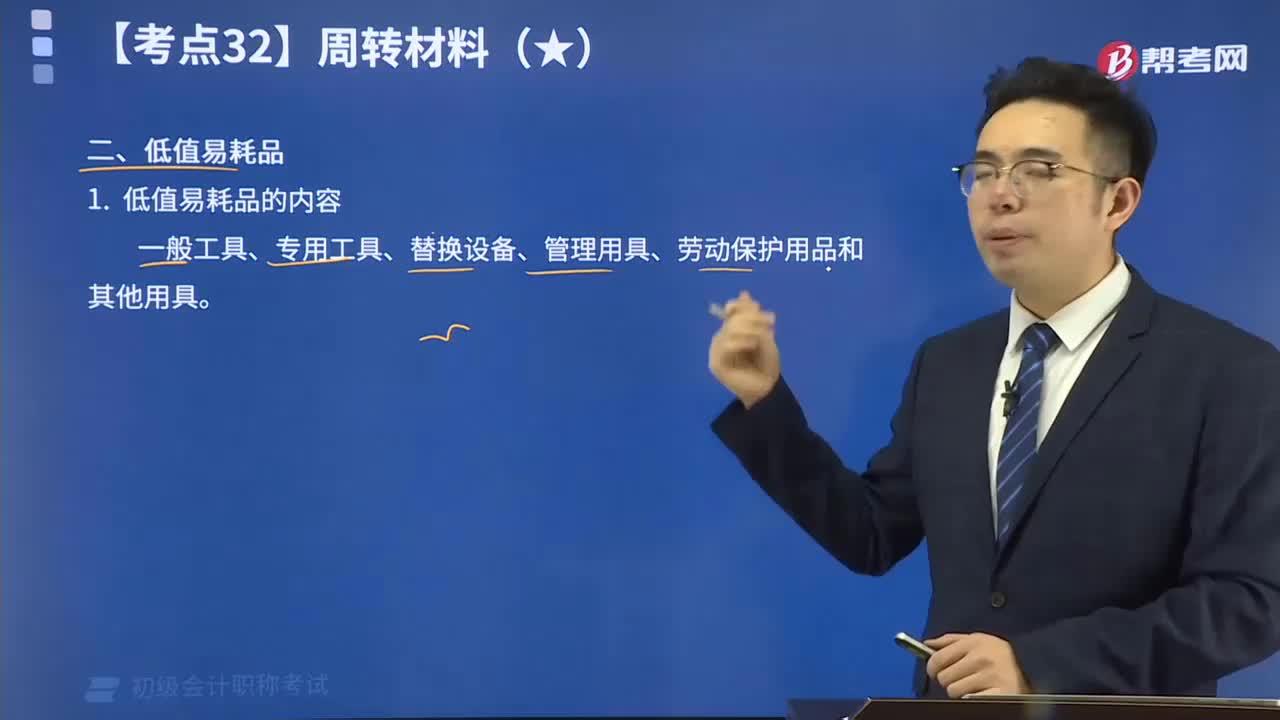

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項(xiàng)價(jià)值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實(shí)物形態(tài)的勞動(dòng)資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動(dòng)資料,所不同的是固定資產(chǎn)是主要?jiǎng)趧?dòng)資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日