下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:42

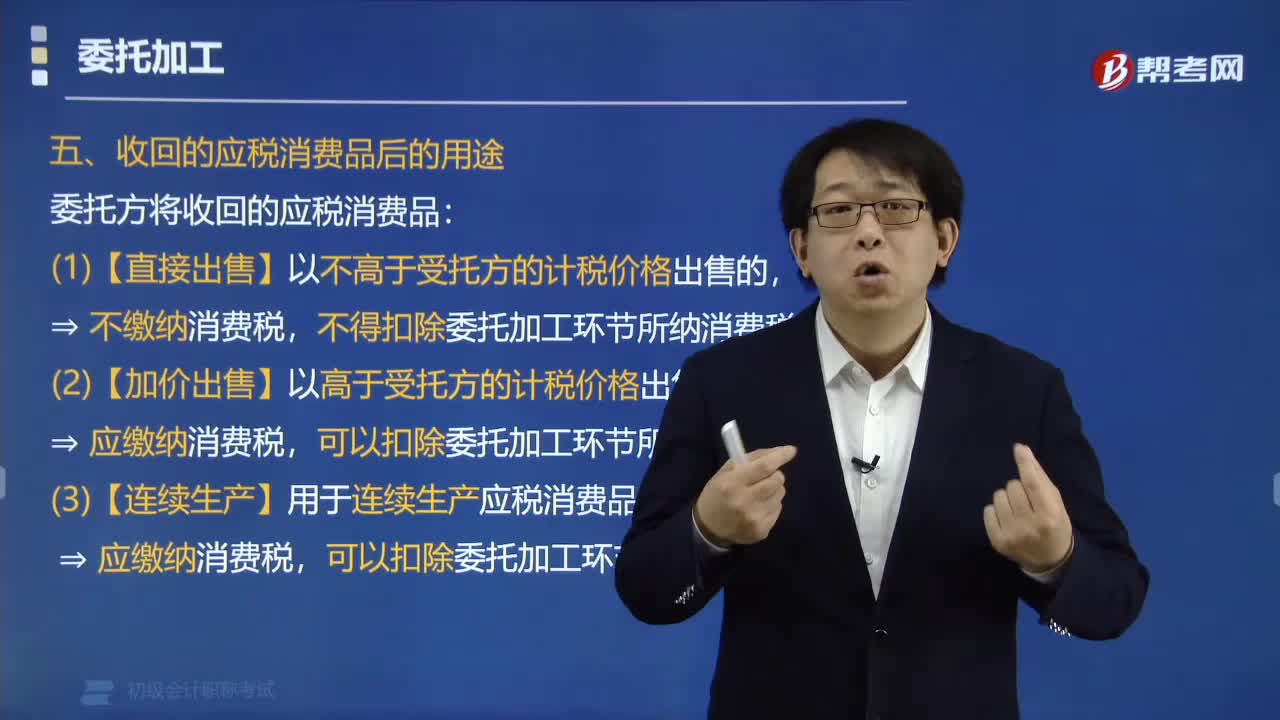

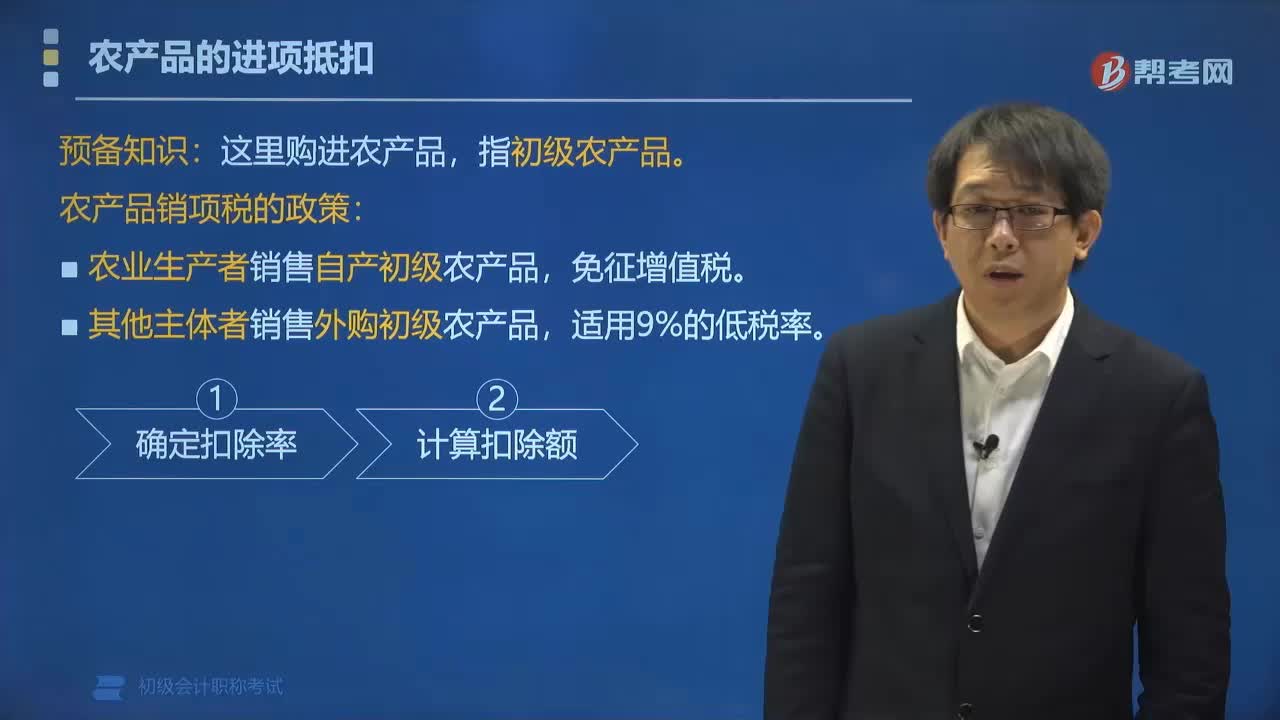

01:42農(nóng)產(chǎn)品銷項(xiàng)稅有哪些政策?:【提示】這里購進(jìn)農(nóng)產(chǎn)品,(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級農(nóng)產(chǎn)品,向農(nóng)戶提供畜禽苗、飼料、獸藥及疫苗等(所有權(quán)屬于公司),農(nóng)戶飼養(yǎng)畜禽苗至成品后交付公司回收,公司將回收的成品畜禽用于銷售。納稅人回收再銷售畜禽,屬于農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品,應(yīng)根據(jù)《中華人民共和國增值稅暫行條例》的有關(guān)規(guī)定免征增值稅。(2)其他主體者銷售外購初級農(nóng)產(chǎn)品。

09:33

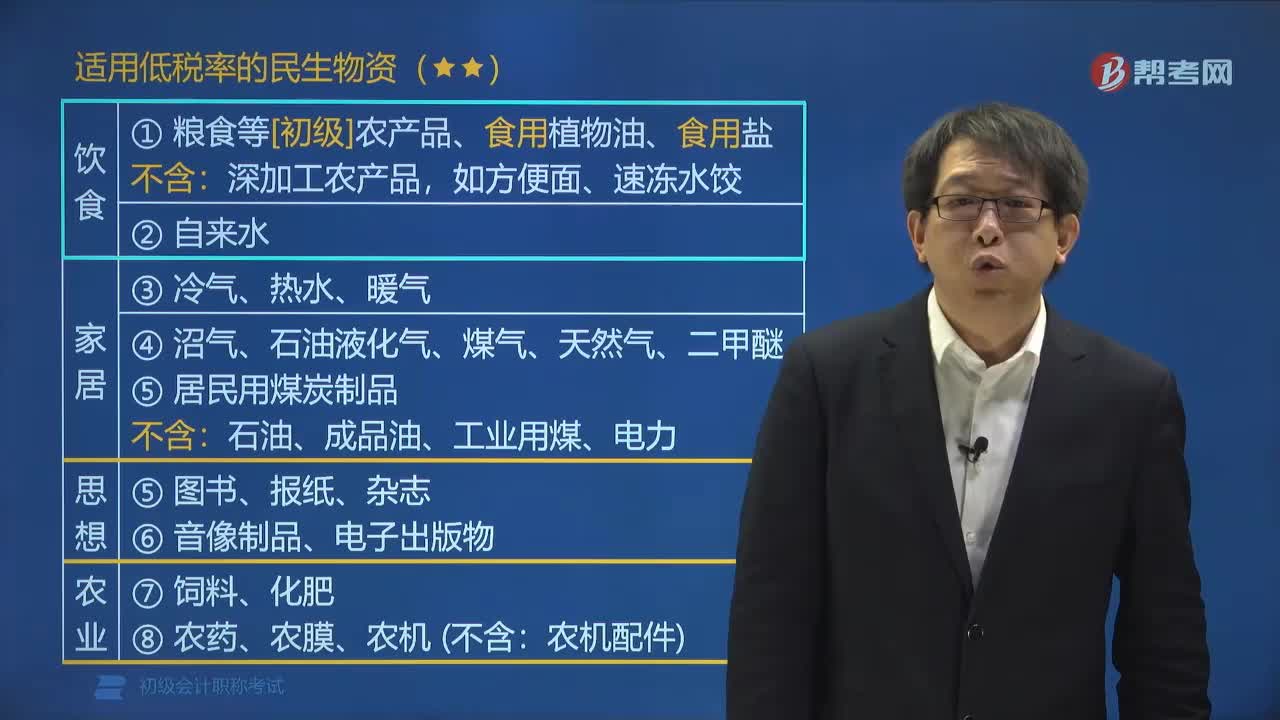

09:33適用低稅率的民生物資包括哪些?:適用低稅率的民生物資包括哪些?適用低稅率的民生物資包括飲食、家居、思想、農(nóng)業(yè)。①糧食等[初級]農(nóng)產(chǎn)品、食用植物油、食用鹽:石油、成品油、工業(yè)用煤、電力。②農(nóng)藥、農(nóng)膜、農(nóng)機(jī)(不含,適用低稅率的民生物資,【例題?單選題】根據(jù)增值稅法律制度的規(guī)定;適用9%增值稅低稅率的是()。D.蔬菜罐頭。【解析】雜糧屬于初級農(nóng)產(chǎn)品適用低稅率蔬菜罐頭則已屬深加工產(chǎn)品【例題?多選題】根據(jù)增值稅法律制度的規(guī)定

01:48

01:48增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有一般計(jì)稅方法、簡易計(jì)稅方法、扣繳計(jì)稅方法。1.一般計(jì)稅方法,當(dāng)期銷項(xiàng)稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當(dāng)期應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應(yīng)納稅額=組成計(jì)稅價格×稅率=(關(guān)稅完稅價格+關(guān)稅稅額)×稅率應(yīng)納稅額=組成計(jì)稅價格×稅率=(關(guān)稅完稅價格+關(guān)稅稅額+消費(fèi)稅稅額)×稅率

07:32

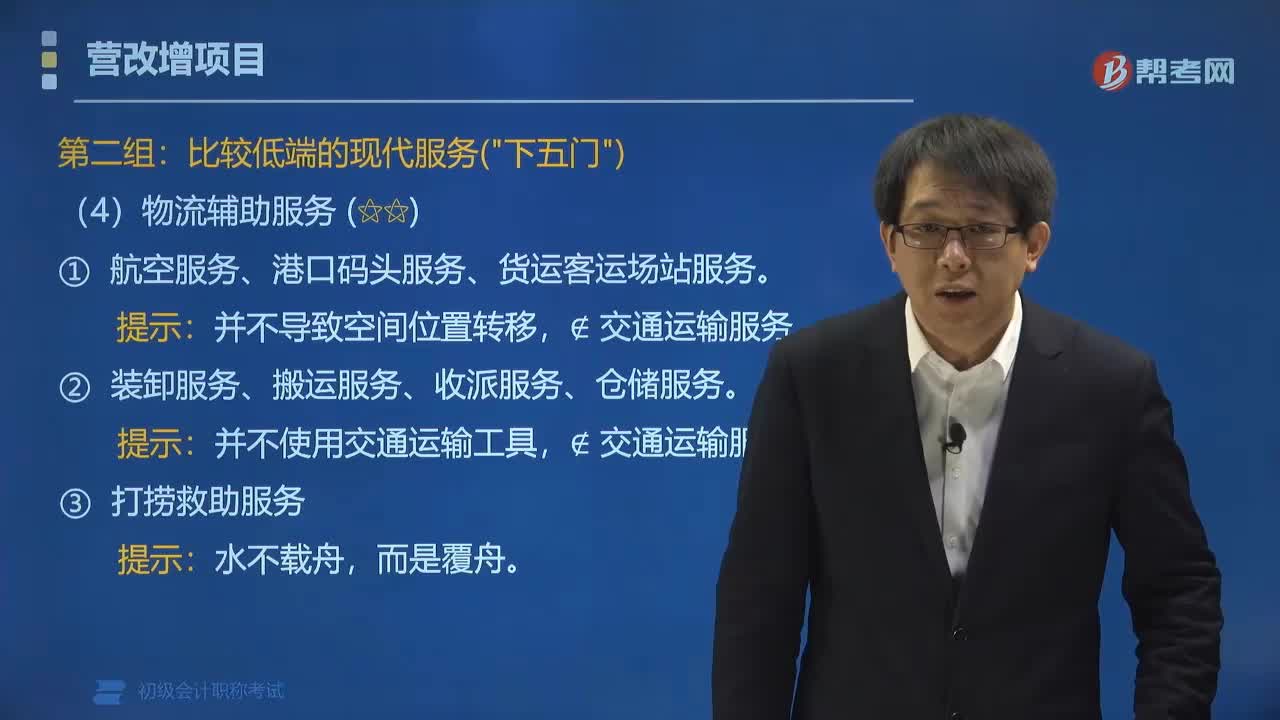

07:32比較低端的現(xiàn)代服務(wù)(下五門)有哪些?:比較低端的現(xiàn)代服務(wù)(下五門)有哪些?比較低端的現(xiàn)代服務(wù)(下五門)有物流輔助服務(wù)、租賃服務(wù)、文化創(chuàng)意服務(wù)、鑒證咨詢服務(wù)、商務(wù)輔助服務(wù)。物流輔助服務(wù)包括航空服務(wù)、港口碼頭服務(wù)、貨運(yùn)客運(yùn)場站服務(wù)、打撈救助服務(wù)、裝卸搬運(yùn)服務(wù)、倉儲服務(wù)和收派服務(wù)。①航空服務(wù)、港口碼頭服務(wù)、貨運(yùn)客運(yùn)場站服務(wù):②裝卸服務(wù)、搬運(yùn)服務(wù)、收派服務(wù)、倉儲服務(wù):?交通運(yùn)輸服務(wù):(2)租賃服務(wù),不動產(chǎn)、動產(chǎn)的融資租賃服務(wù)和經(jīng)營租賃服務(wù)。

00:39

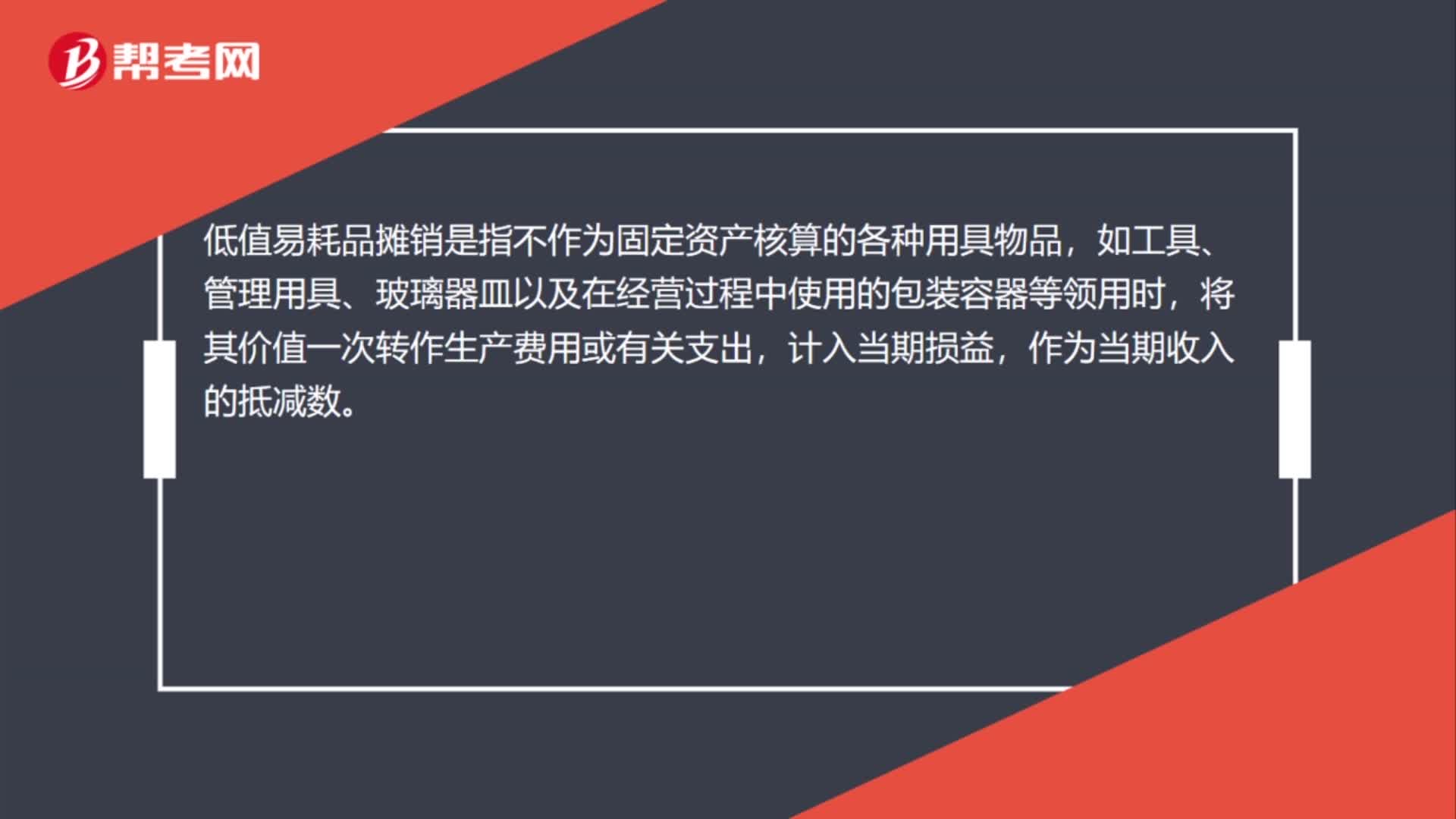

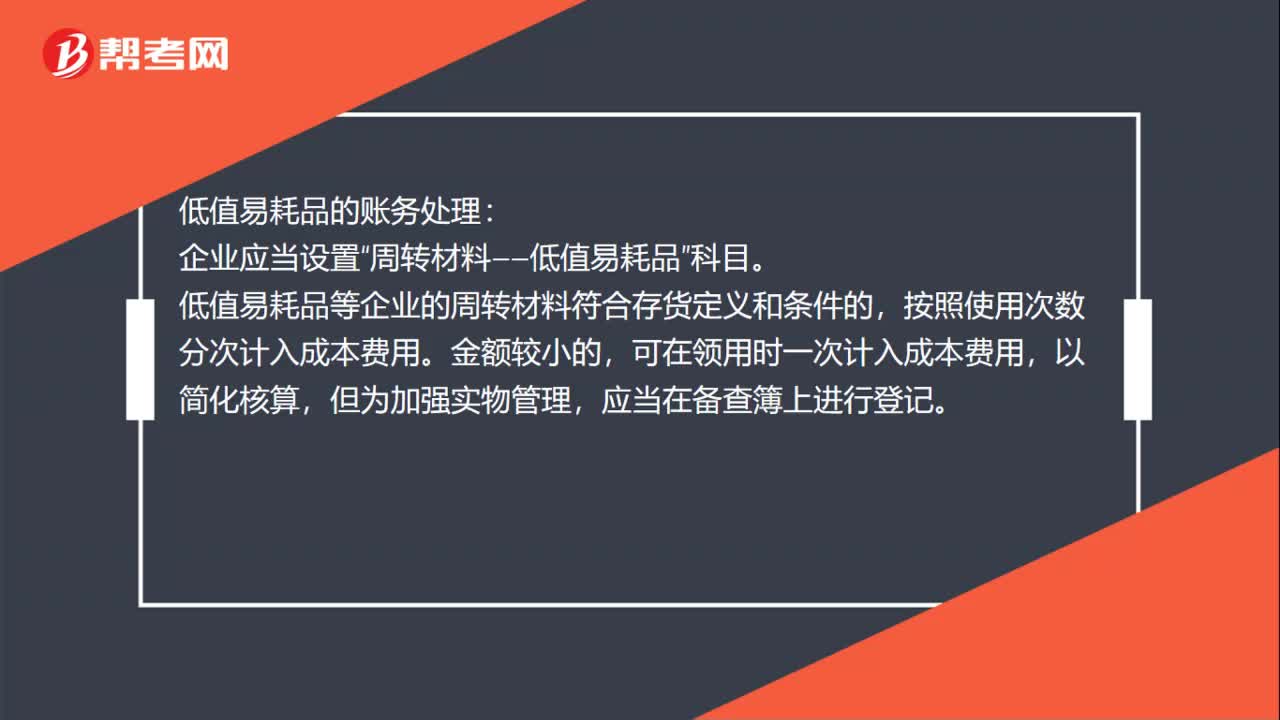

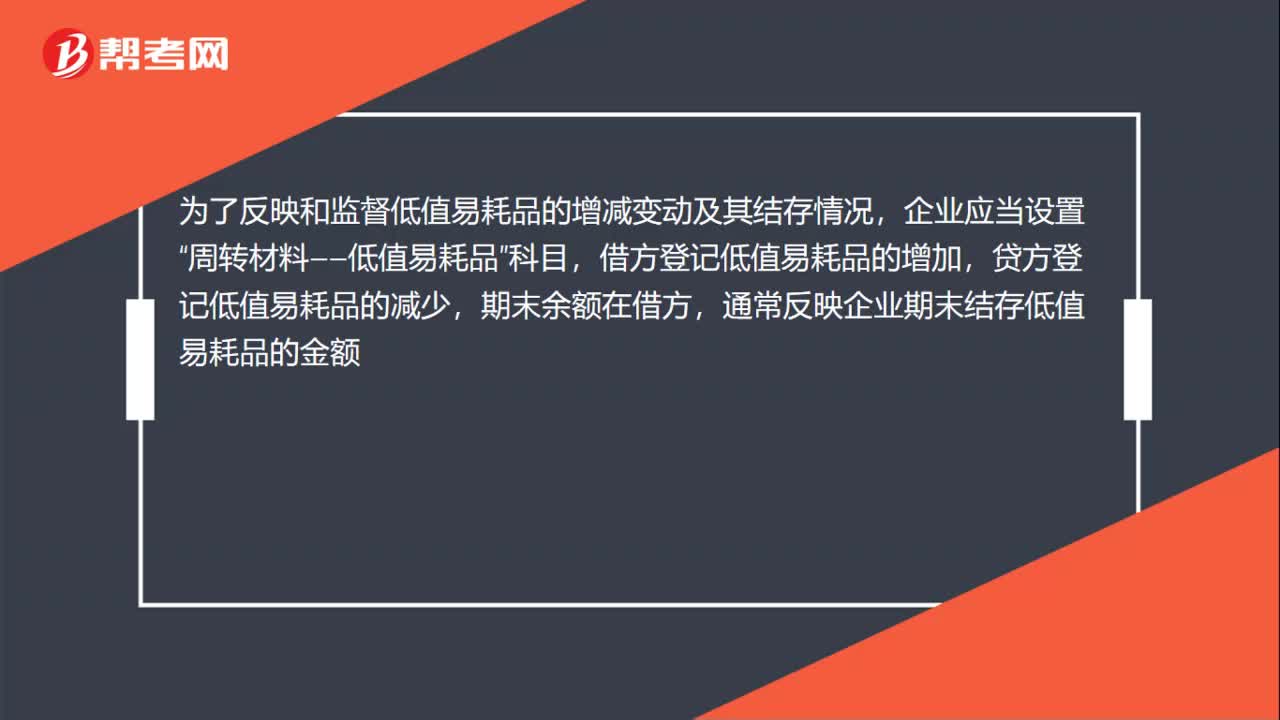

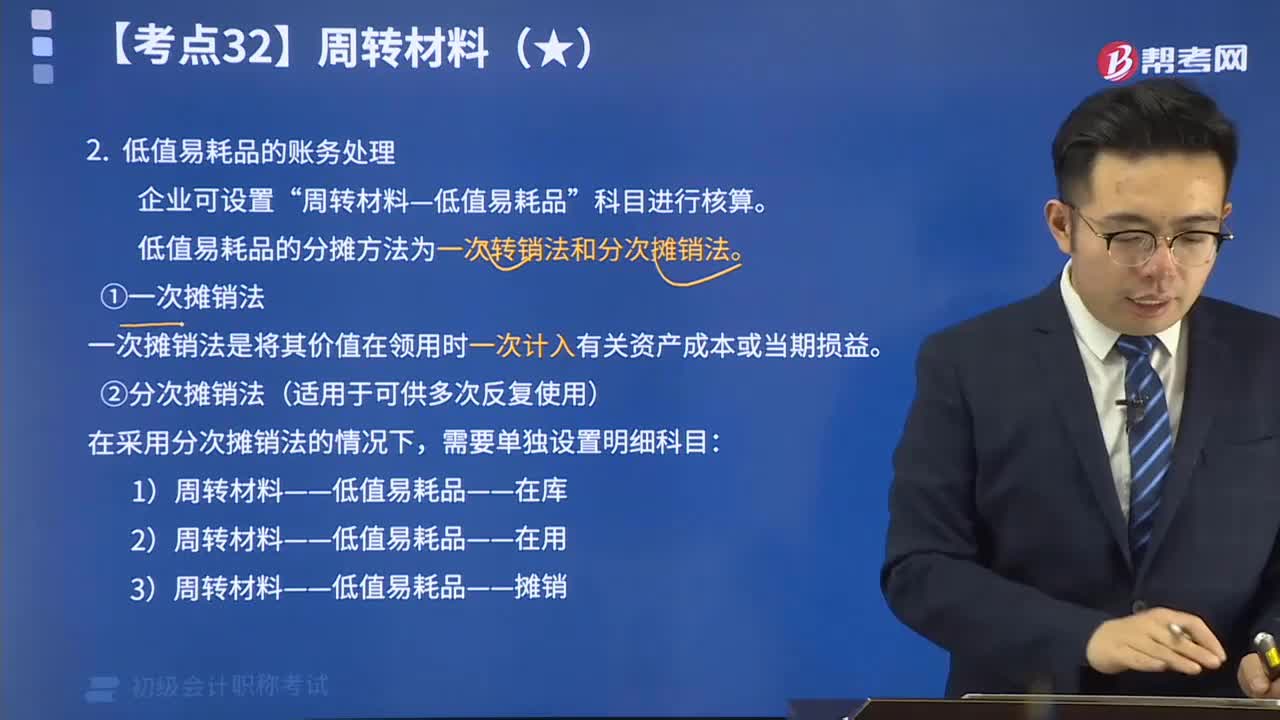

00:39領(lǐng)用低值易耗品計(jì)入什么科目?:領(lǐng)用低值易耗品計(jì)入什么科目?根據(jù)領(lǐng)用部門和用途的不同,分別記入:管理費(fèi)用、制造費(fèi)用、銷售費(fèi)用,二級科目均為低值易耗品攤銷。為了反映和監(jiān)督低值易耗品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

01:57

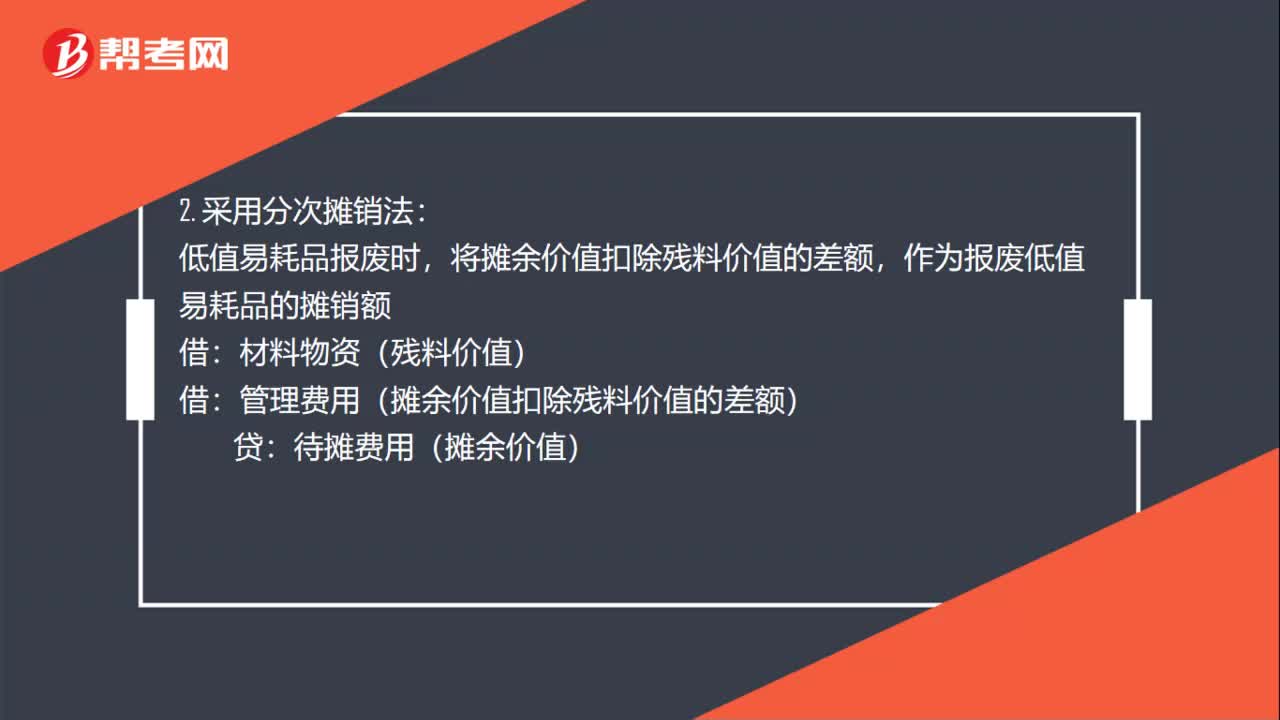

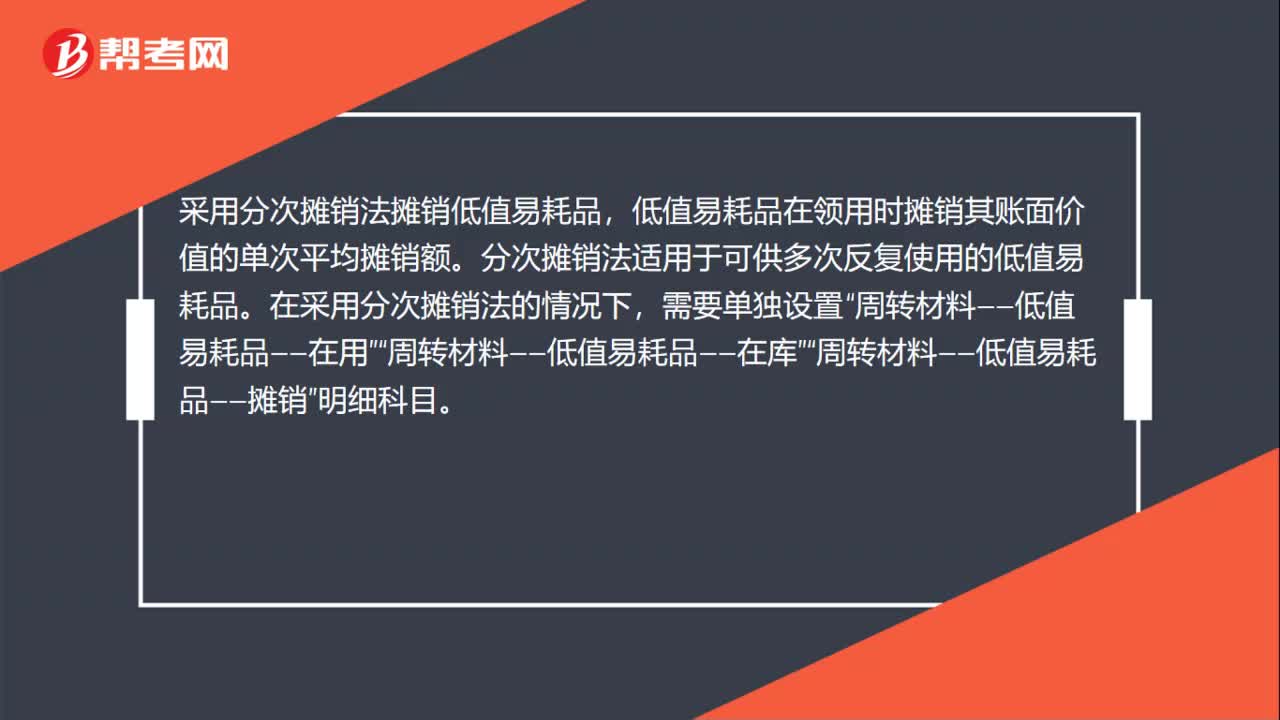

01:57低值易耗品怎么做賬?:低值易耗品怎么做賬?低值易耗品等企業(yè)的周轉(zhuǎn)材料符合存貨定義和條件的,按照使用次數(shù)分次計(jì)入成本費(fèi)用。可在領(lǐng)用時一次計(jì)入成本費(fèi)用,應(yīng)當(dāng)在備查簿中進(jìn)行登記。采用分次攤銷法攤銷低值易耗品,低值易耗品在領(lǐng)用時攤銷其賬面價值的單次平均攤銷額。分次攤銷法適用于可供多次反復(fù)使用的低值易耗品。在采用分次攤銷法的情況下,周轉(zhuǎn)材料——低值易耗品——攤銷”(1)購買時(假設(shè)取得增值稅專用發(fā)票)”

00:34

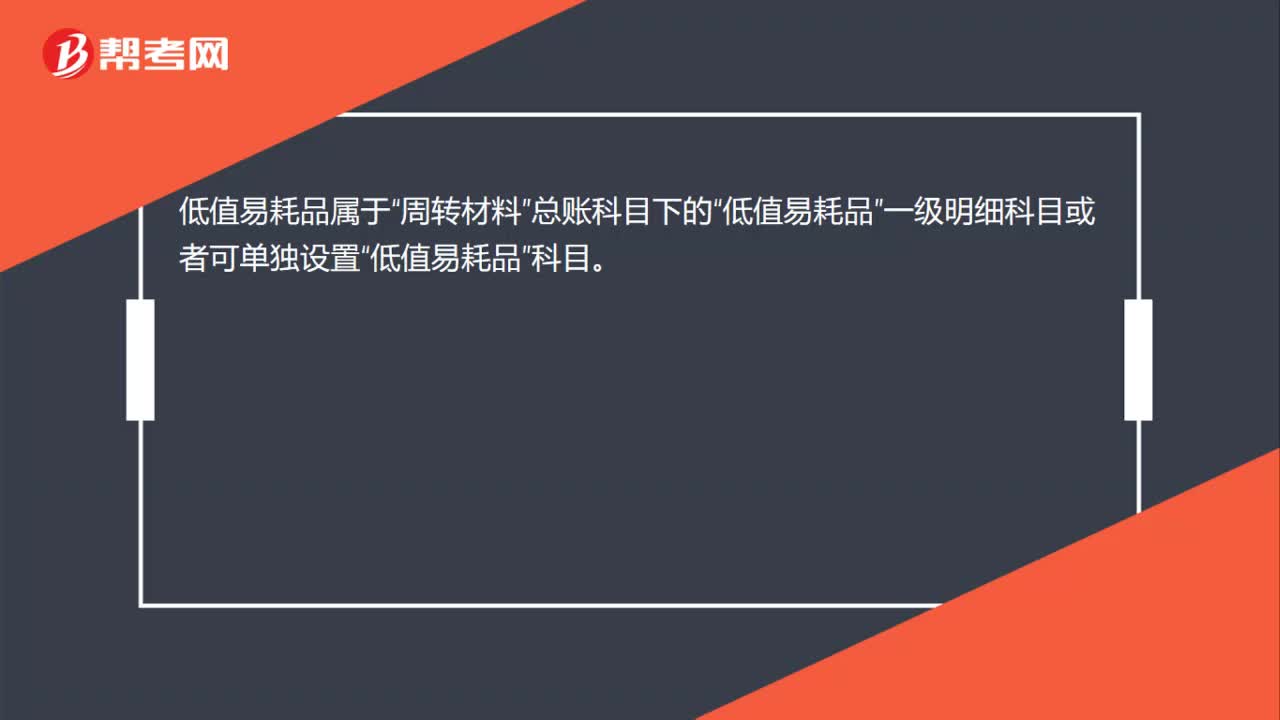

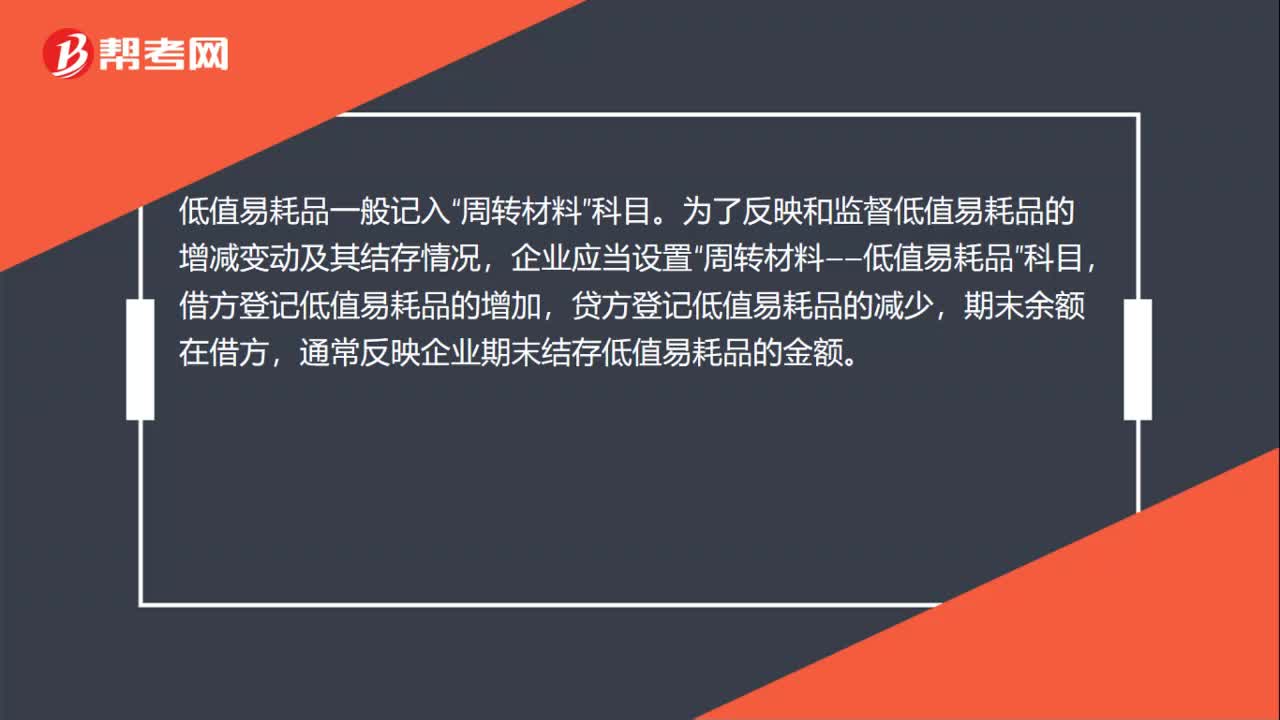

00:34低值易耗品放哪個科目?:低值易耗品放哪個科目?低值易耗品一般記入“周轉(zhuǎn)材料”科目。為了反映和監(jiān)督低值易耗品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

02:08

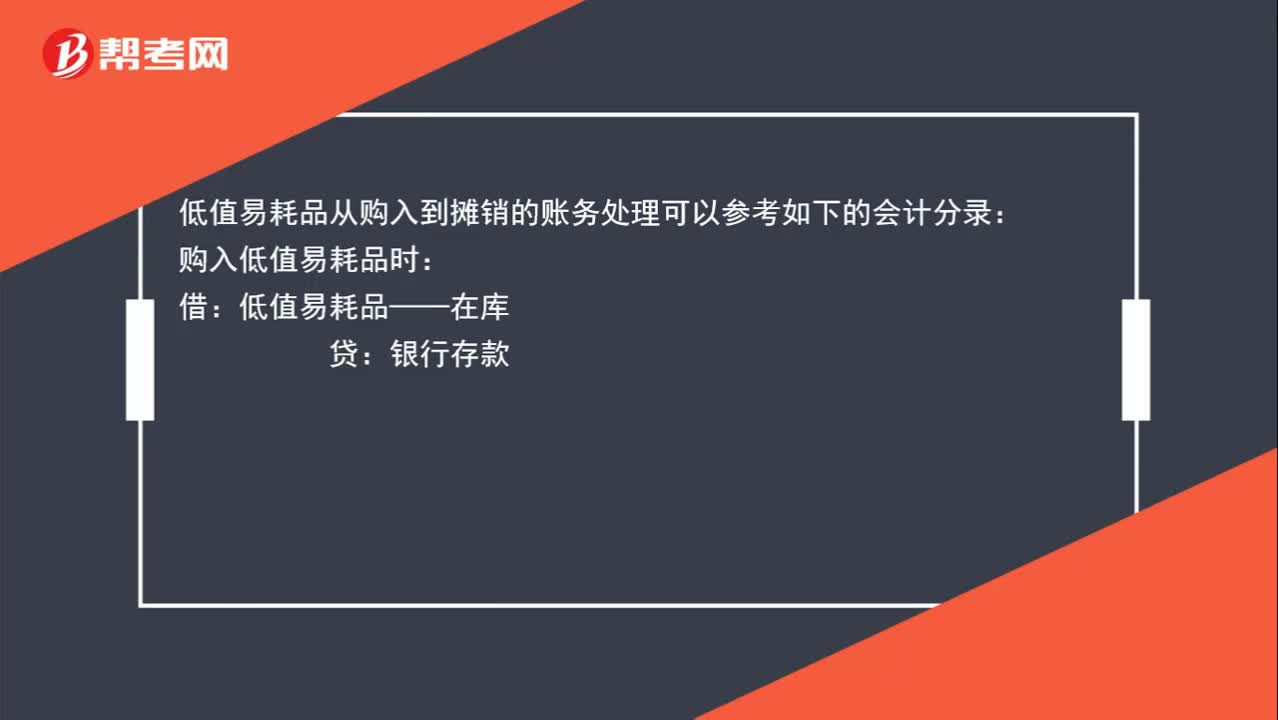

02:08公司購入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?:公司購入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?低值易耗品從購入到攤銷的賬務(wù)處理可以參考如下的會計(jì)分錄:購入低值易耗品時:銀行存款:領(lǐng)用時:低值易耗品——在庫,假設(shè)按照五五攤銷法進(jìn)行攤銷,主營業(yè)務(wù)成本——低值易耗品攤銷:如果是生產(chǎn)產(chǎn)品的企業(yè):有產(chǎn)品成本歸集過程的:低值易耗品攤銷的賬務(wù)處理為:制造費(fèi)用——低值易耗品攤銷低值易耗品——在用制造費(fèi)用——低值易耗品攤銷借庫存商品貸生產(chǎn)成本

04:52

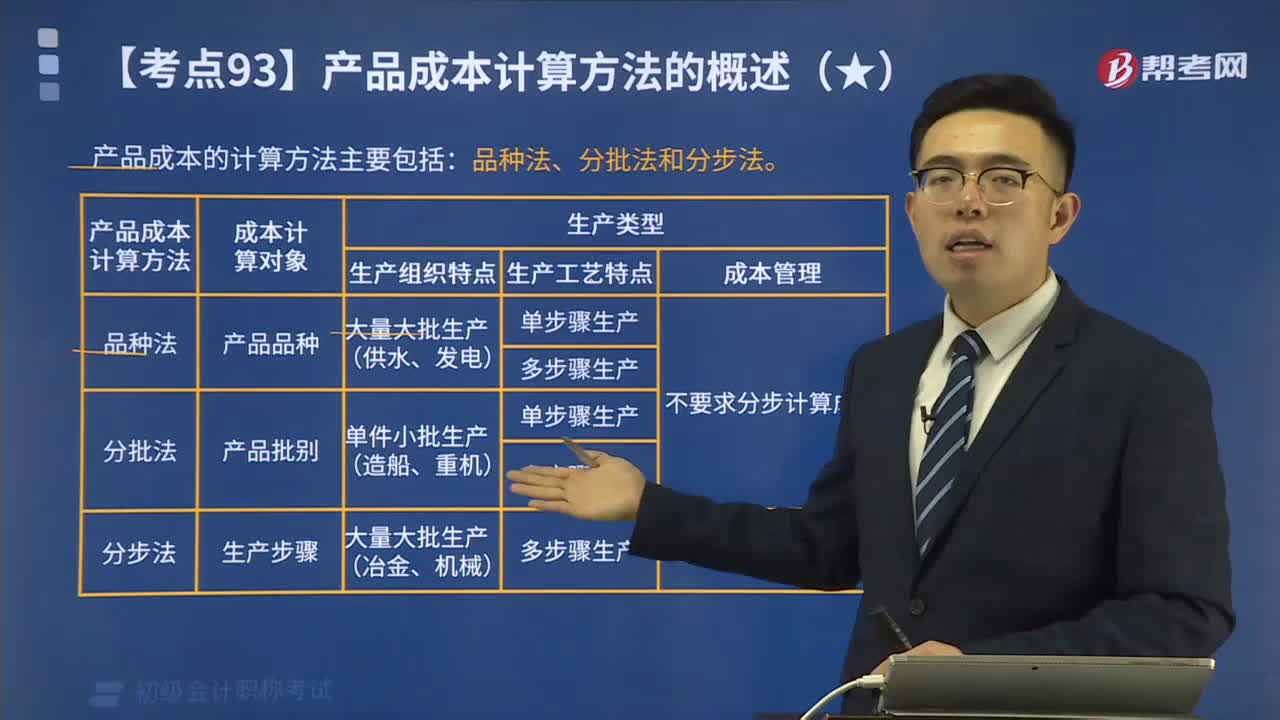

04:52產(chǎn)品成本計(jì)算方法有哪些?:產(chǎn)品成本計(jì)算方法有哪些?產(chǎn)品成本的計(jì)算方法主要包括:品種法、分批法和分步法。【提示】除上述方法外在產(chǎn)品的品種、規(guī)格繁多的工業(yè)企業(yè)中,為簡化成本計(jì)算,在定額管理工作有一定基礎(chǔ)的工業(yè)企業(yè)中,為配合和加強(qiáng)生產(chǎn)費(fèi)用和產(chǎn)品成本的定額管理,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,適用于單件、小批生產(chǎn)企業(yè)的產(chǎn)品成本計(jì)算方法是( )。A.分批法,B.逐步結(jié)轉(zhuǎn)分步法;C.品種法,D.平行結(jié)轉(zhuǎn)分步法。

01:49

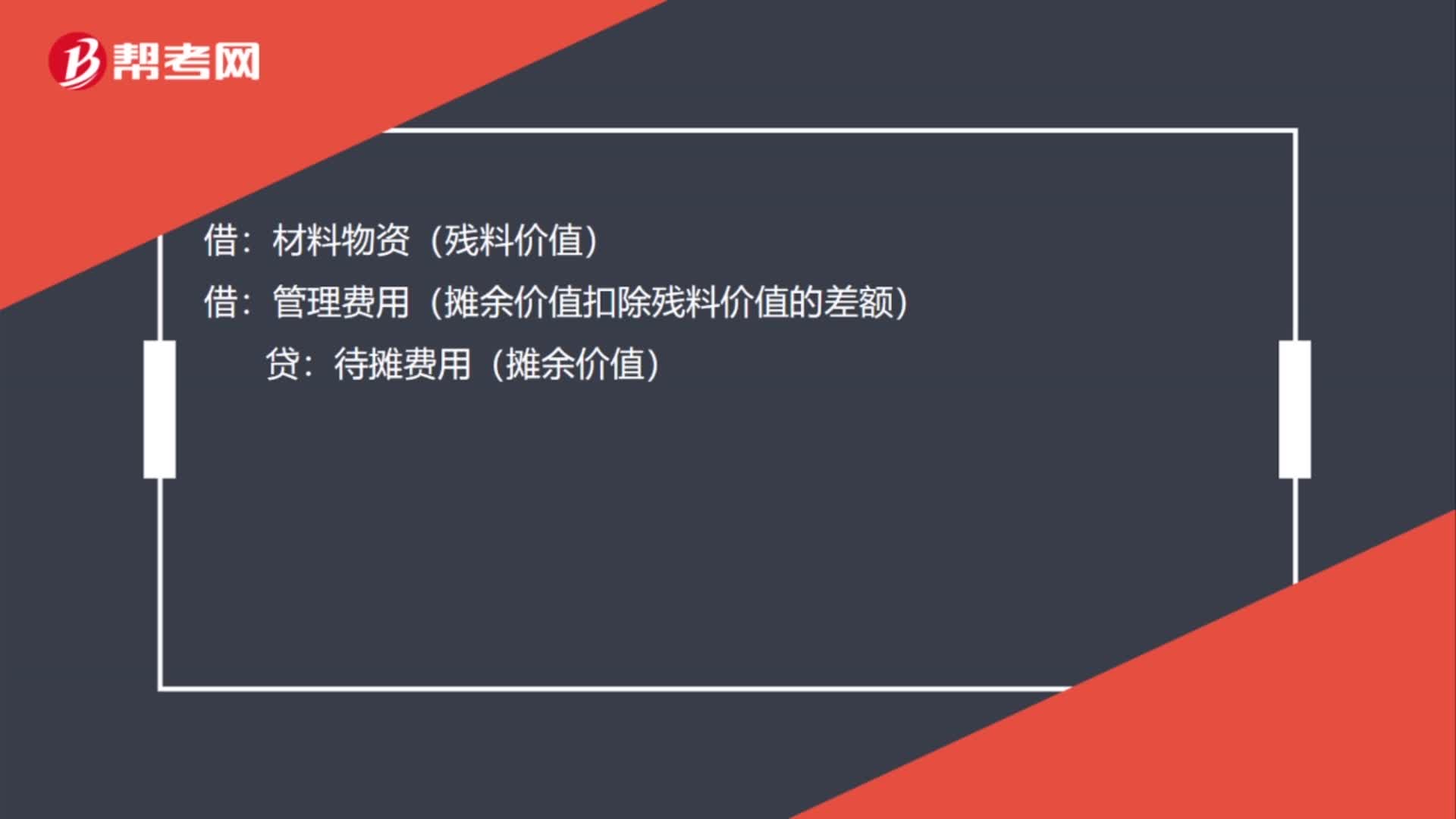

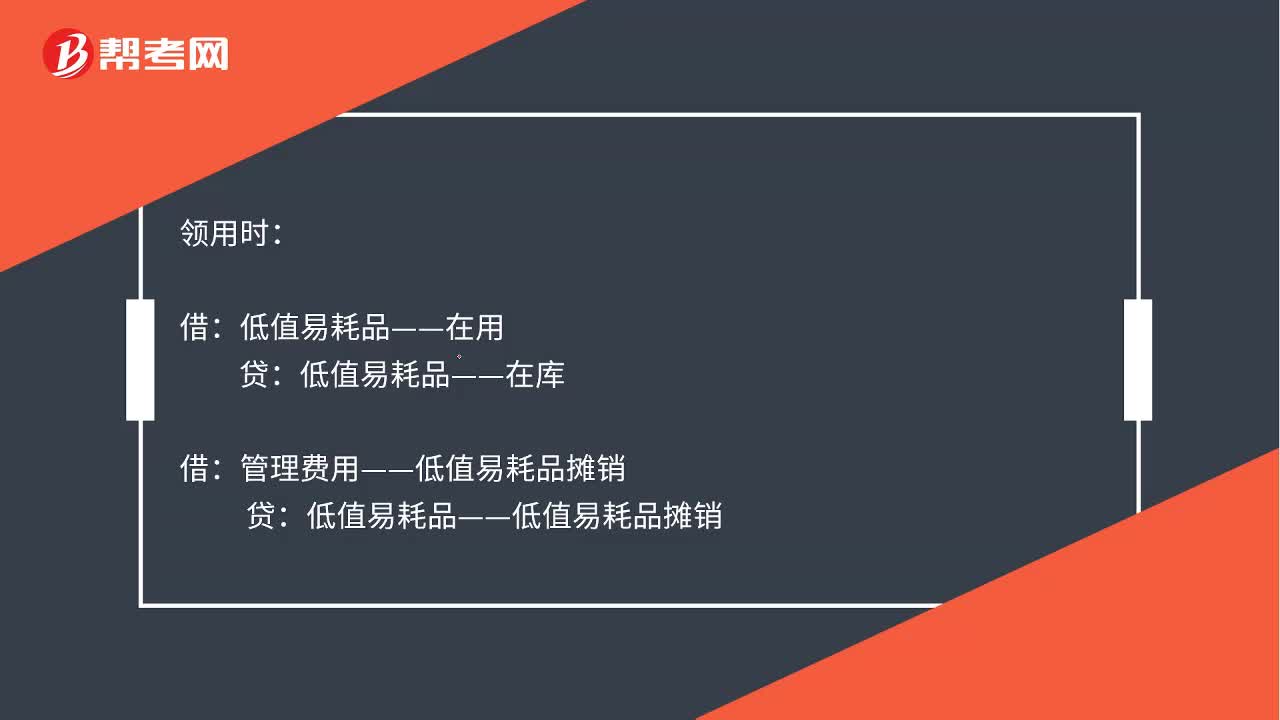

01:49低值易耗品五五攤銷會計(jì)分錄是什么?:低值易耗品五五攤銷會計(jì)分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時攤銷一半,廢棄時再攤銷一半的攤銷方法。領(lǐng)用時,低值易耗品——在用:低值易耗品——在庫:管理費(fèi)用——低值易耗品攤銷,報(bào)廢時:將報(bào)廢的低值易耗品實(shí)際成本的50%扣除殘料價值后的差額計(jì)入管理費(fèi)用材料物資殘料價值低值易耗品——低值易耗品攤銷已提攤銷額管理費(fèi)用——低值易耗品攤銷報(bào)廢的低值易耗品實(shí)際成本的50%

13:08

13:08帶你掌握低值易耗品的賬務(wù)處理:企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進(jìn)行核算。

00:33

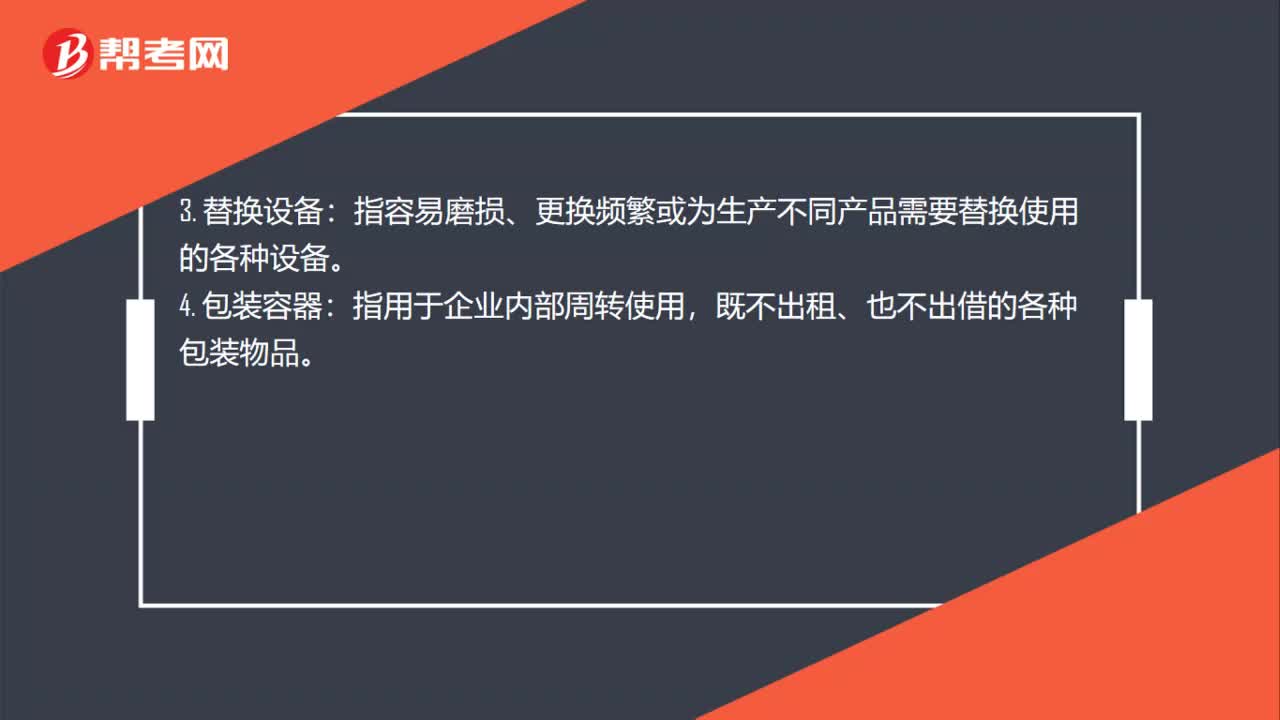

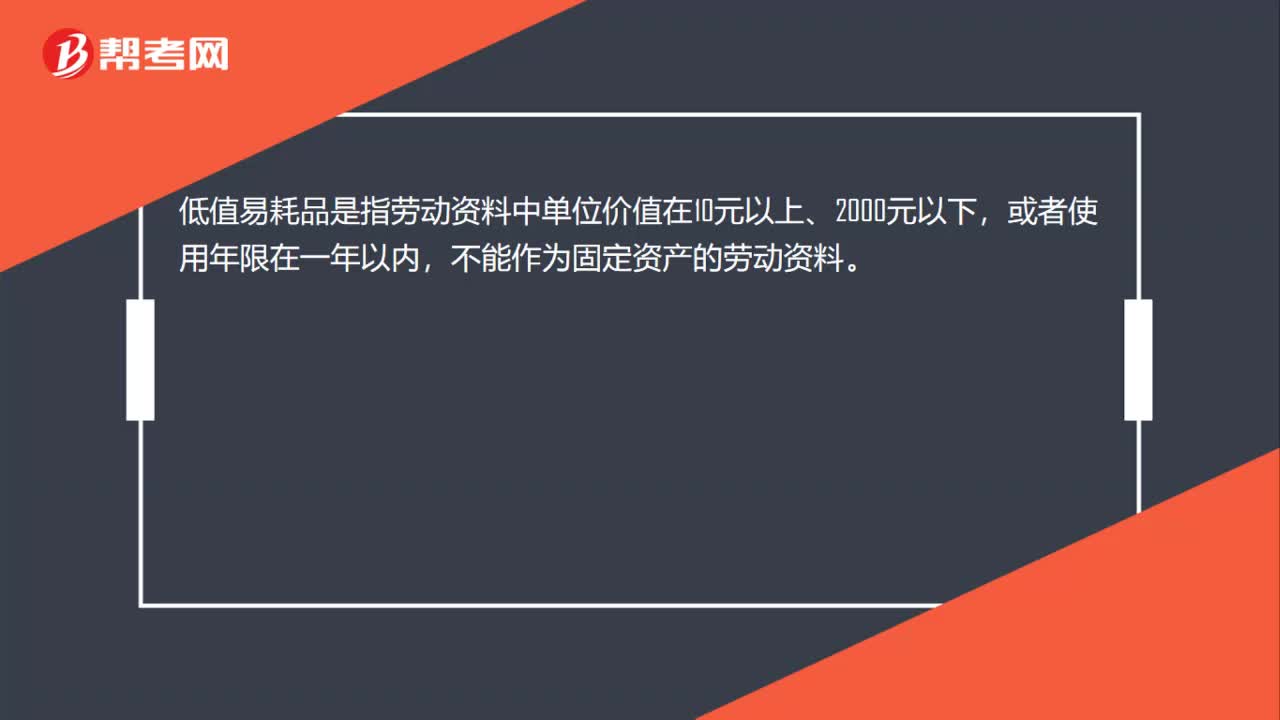

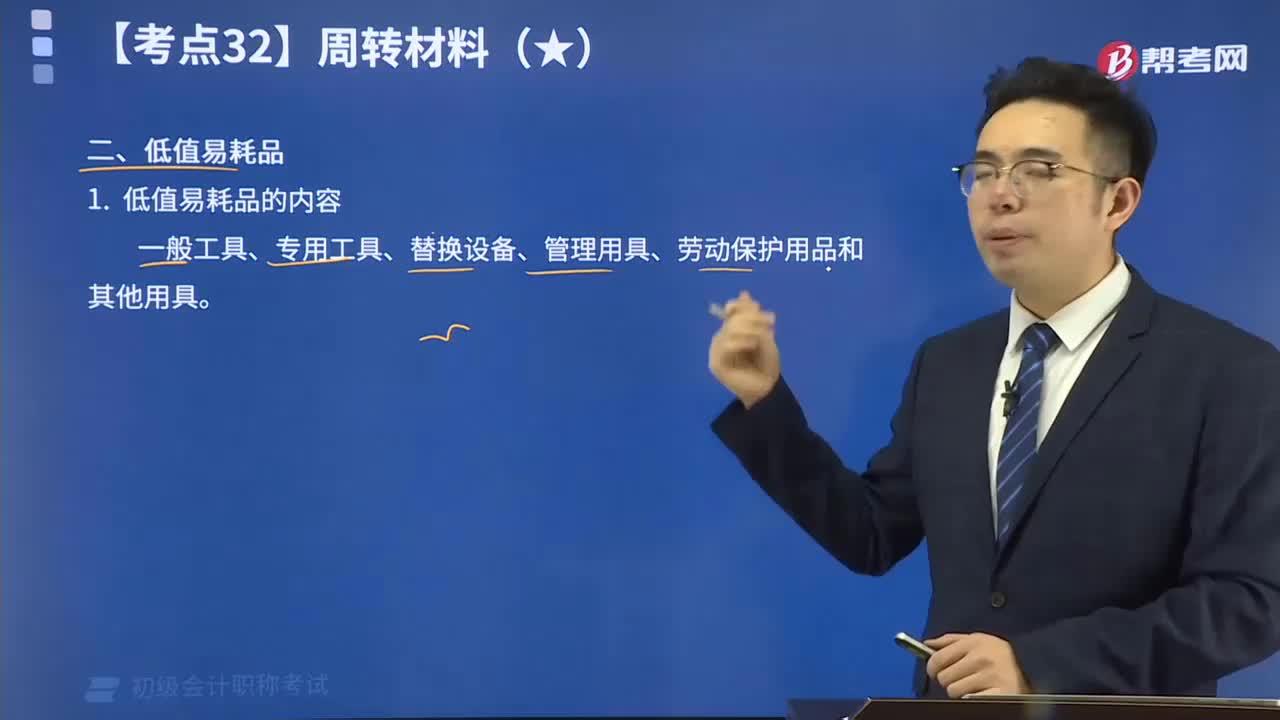

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項(xiàng)價值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實(shí)物形態(tài)的勞動資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動資料,所不同的是固定資產(chǎn)是主要勞動資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日