下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

01:03存貨減值跡象如何判斷?:存貨減值跡象的判斷:1.該存貨的市場(chǎng)價(jià)格持續(xù)下跌,并且在可預(yù)見的未來無回升的希望;2.企業(yè)使用該項(xiàng)原材料生產(chǎn)的產(chǎn)品的成本大于產(chǎn)品的銷售價(jià)格;3.企業(yè)因產(chǎn)品更新?lián)Q代,原有庫(kù)存原材料已不適應(yīng)新產(chǎn)品的需要,而該原材料的市場(chǎng)價(jià)格又低于其賬面成本;4.因企業(yè)所提供的商品或勞務(wù)過時(shí)或消費(fèi)者偏好改變而使市場(chǎng)的需求發(fā)生變化,導(dǎo)致市場(chǎng)價(jià)格逐漸下跌;5.其他足以證明該項(xiàng)存貨實(shí)質(zhì)上已經(jīng)發(fā)生減值的情形。

00:59

00:59同一控制與非同一控制合并報(bào)表中區(qū)別是什么?:同一控制與非同一控制合并報(bào)表中區(qū)別是什么?合并報(bào)表中被投資單位的相關(guān)資產(chǎn)、負(fù)債按照合并日賬面價(jià)值列示,后期計(jì)算利潤(rùn)的時(shí)候仍然按照賬面價(jià)值計(jì)算,個(gè)別報(bào)表與合并報(bào)表計(jì)算利潤(rùn)時(shí)不存在差異。非同一控制下的企業(yè)合并:合并報(bào)表中被投資單位的相關(guān)資產(chǎn)、負(fù)債按照購(gòu)買日公允價(jià)值列示,后期計(jì)算利息的時(shí)候個(gè)別報(bào)表中以賬面價(jià)值為基礎(chǔ)計(jì)算,而合并報(bào)表中應(yīng)調(diào)整為按照公允價(jià)值為基礎(chǔ)計(jì)算。

01:07

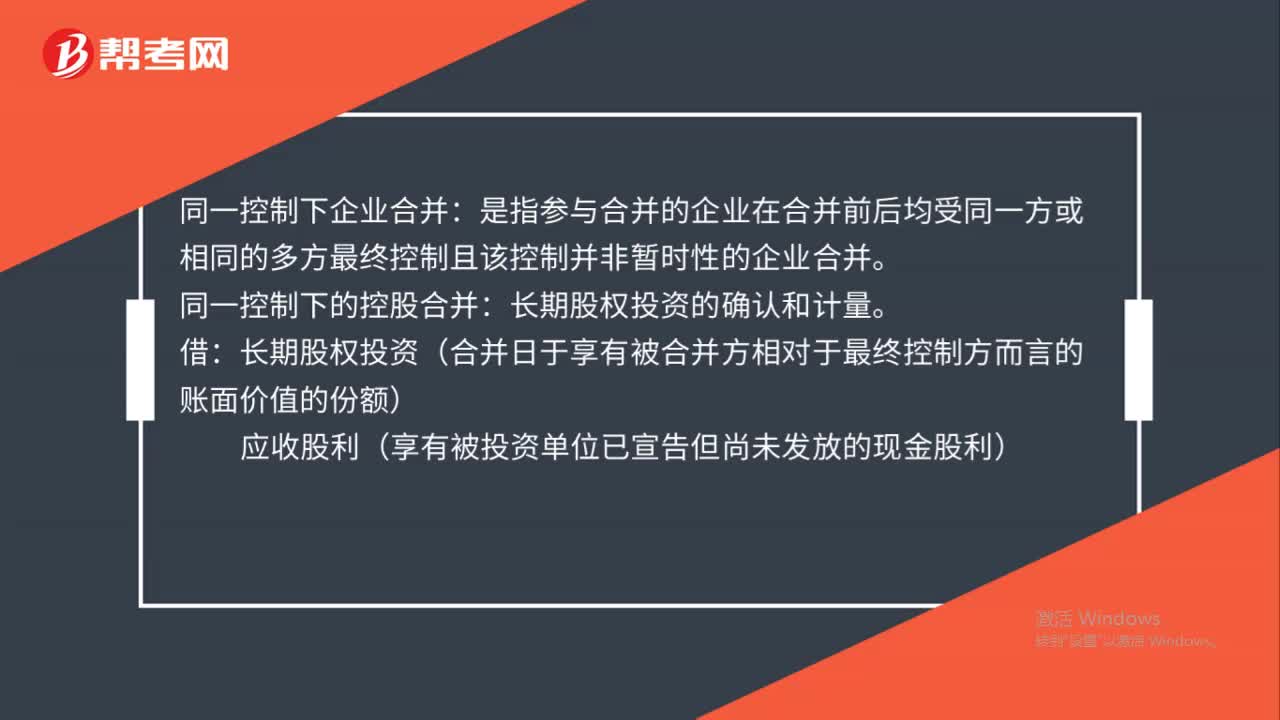

01:07同一控制下企業(yè)合并怎么處理?:同一控制下企業(yè)合并怎么處理?同一控制下企業(yè)合并:是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。同一控制下的控股合并:長(zhǎng)期股權(quán)投資的確認(rèn)和計(jì)量。長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)

00:36

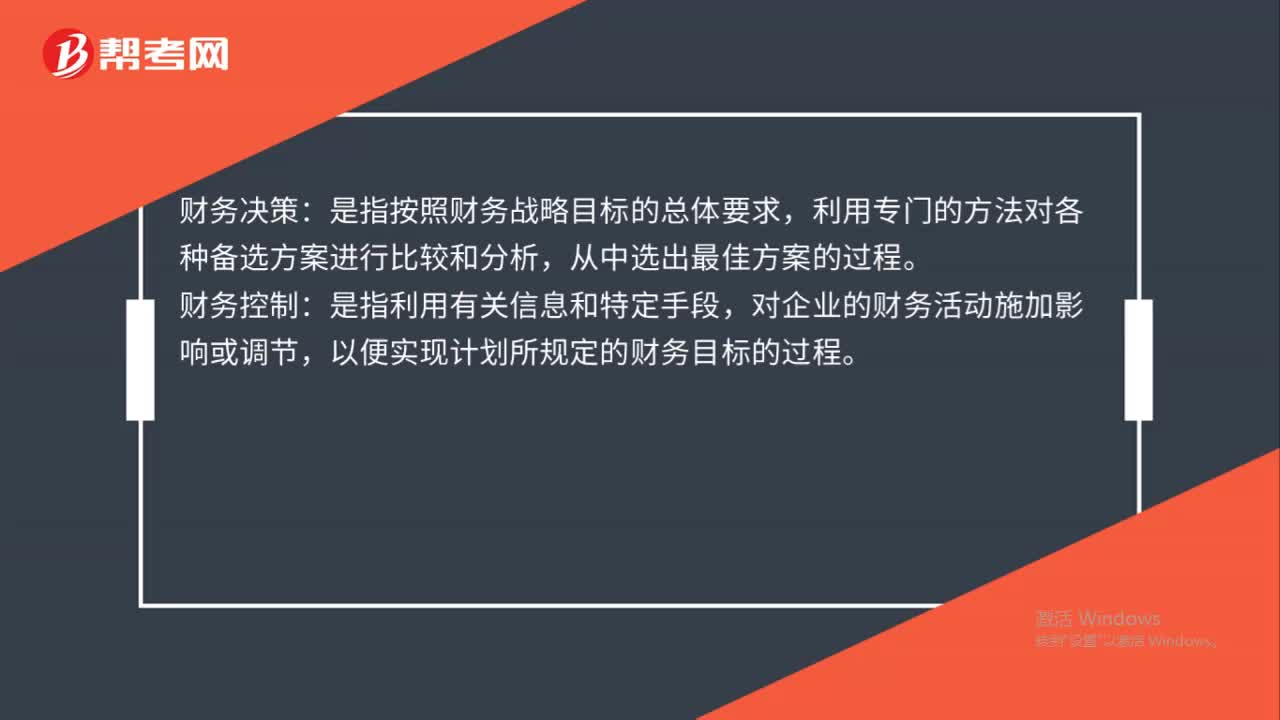

00:36決策與控制是什么?:決策與控制是什么?財(cái)務(wù)決策:是指按照財(cái)務(wù)戰(zhàn)略目標(biāo)的總體要求,利用專門的方法對(duì)各種備選方案進(jìn)行比較和分析,從中選出最佳方案的過程。財(cái)務(wù)控制:是指利用有關(guān)信息和特定手段,對(duì)企業(yè)的財(cái)務(wù)活動(dòng)施加影響或調(diào)節(jié),以便實(shí)現(xiàn)計(jì)劃所規(guī)定的財(cái)務(wù)目標(biāo)的過程。

06:14

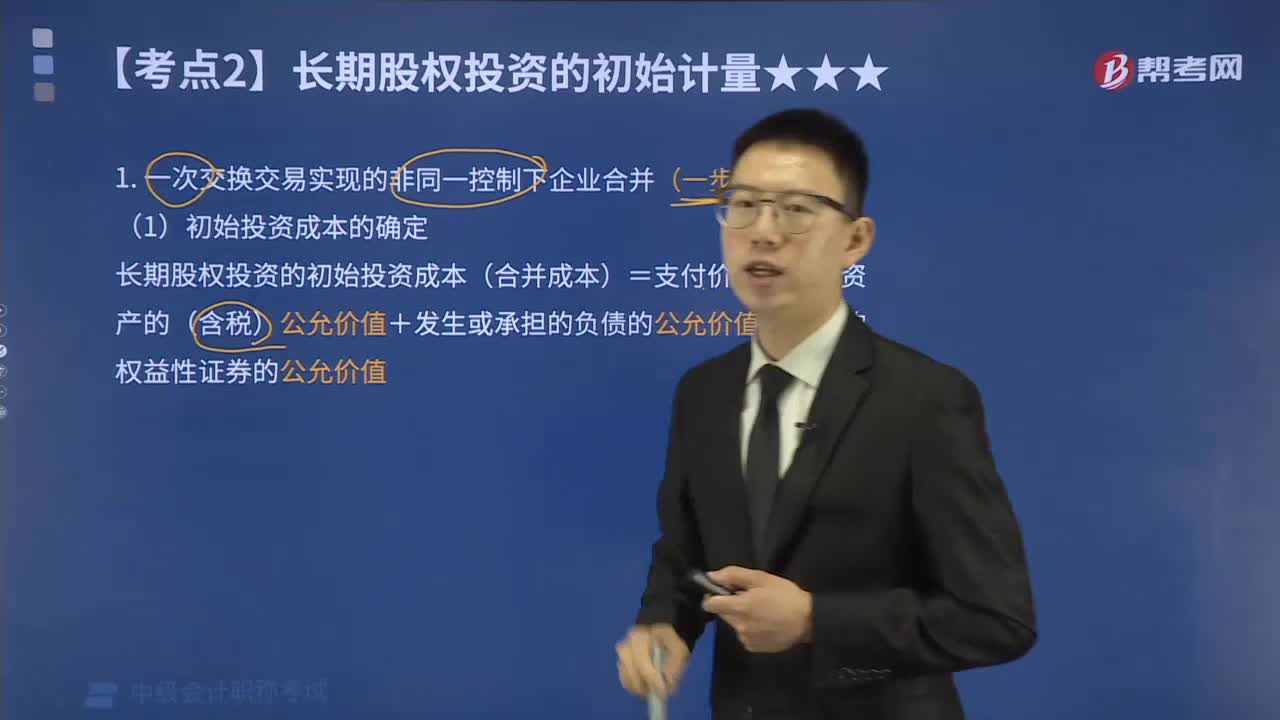

06:14如何實(shí)現(xiàn)一次或多次交易非同一控制下的企業(yè)合并?:1.一次交換交易實(shí)現(xiàn)的非同一控制下企業(yè)合并(一步到位),長(zhǎng)期股權(quán)投資的初始投資成本(合并成本)=支付價(jià)款或付出資產(chǎn)的(含稅)公允價(jià)值+發(fā)生或承擔(dān)的負(fù)債的公允價(jià)值+發(fā)行的權(quán)益性證券的公允價(jià)值,(2)支付對(duì)價(jià)的公允價(jià)值與賬面價(jià)值的差額的處理。支付對(duì)價(jià)為非現(xiàn)金資產(chǎn)的,差額按照資產(chǎn)處置的規(guī)范進(jìn)行核算,(1)合并方發(fā)生的審計(jì)、法律服務(wù)、評(píng)估咨詢等中介費(fèi)用以及其他相關(guān)管理費(fèi)用。

05:17

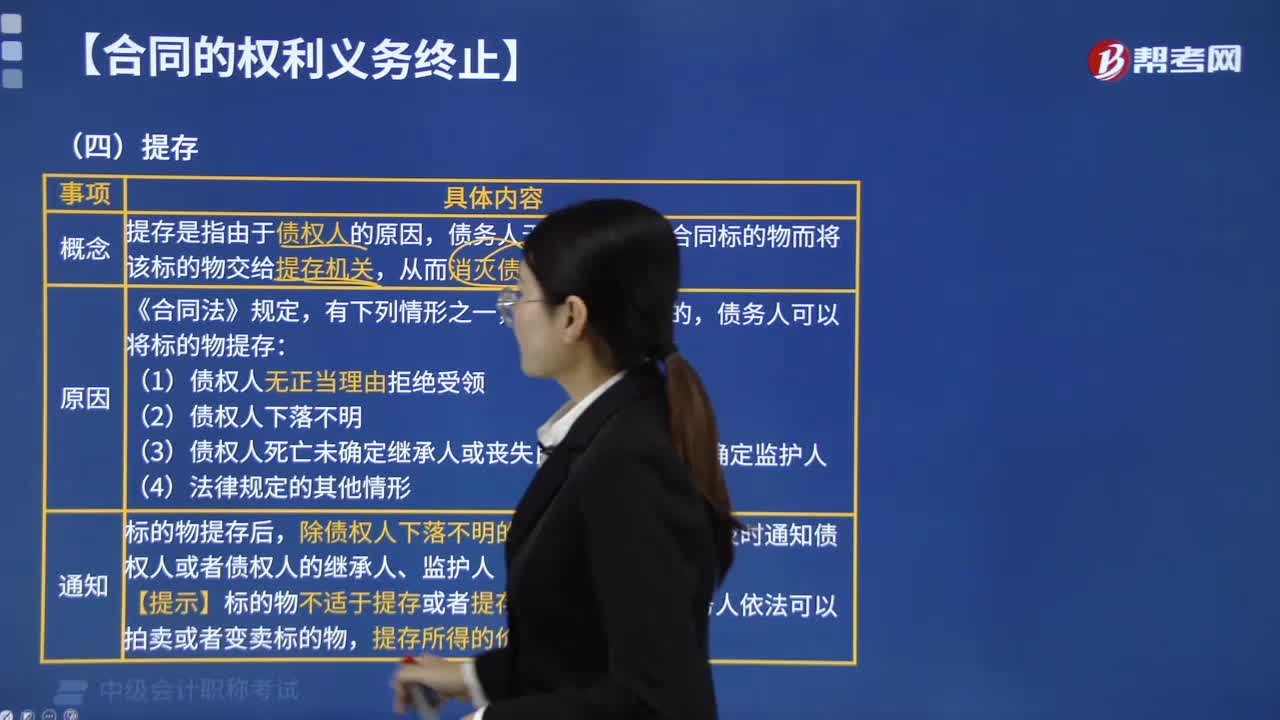

05:17如何理解合同中的提存制度?:提存是由于債權(quán)人的原因,債務(wù)人無法向其交付合同標(biāo)的物而將該標(biāo)的物交給提存機(jī)關(guān),債務(wù)人可以將標(biāo)的物提存。債務(wù)人應(yīng)當(dāng)及時(shí)通知債權(quán)人或者債權(quán)人的繼承人、監(jiān)護(hù)人,【提示】標(biāo)的物不適于提存或者提存費(fèi)用過高的。標(biāo)的物提存后。標(biāo)的物的孳息歸債權(quán)人所有,提存費(fèi)用由債權(quán)人負(fù)擔(dān),但債權(quán)人對(duì)債務(wù)人負(fù)有到期債務(wù)的,在債權(quán)人未履行債務(wù)或者提供擔(dān)保之前。提存部門根據(jù)債務(wù)人的要求應(yīng)當(dāng)拒絕其領(lǐng)取提存物,債務(wù)人陳某難以履行債務(wù)。

00:59

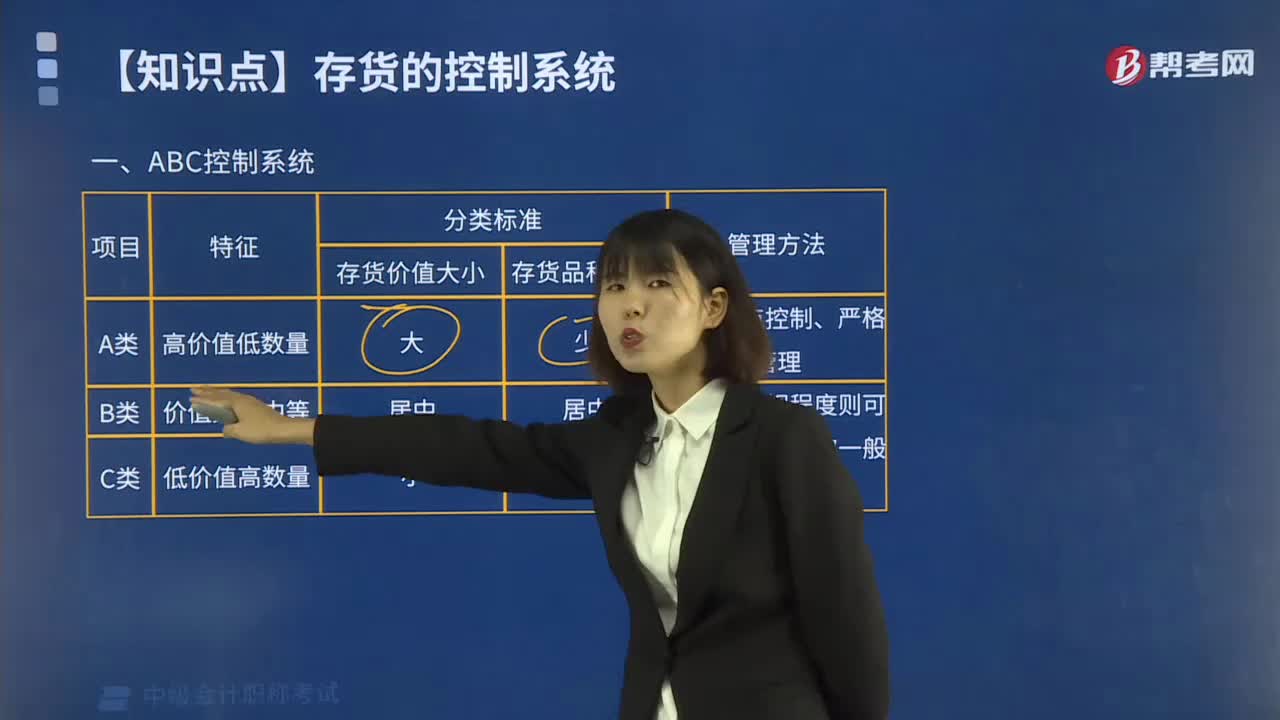

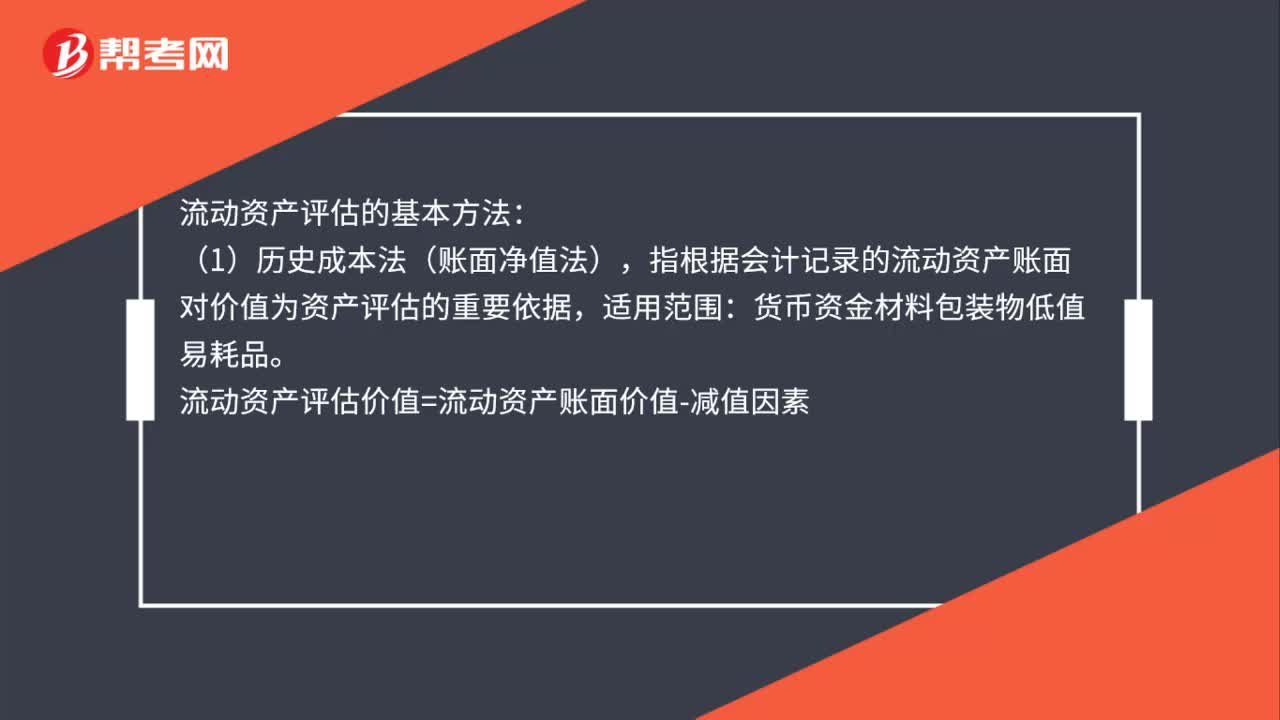

00:59流動(dòng)資產(chǎn)存貨如何估價(jià)?:流動(dòng)資產(chǎn)存貨如何估價(jià)?流動(dòng)資產(chǎn)評(píng)估的基本方法:(1)歷史成本法(賬面凈值法),指根據(jù)會(huì)計(jì)記錄的流動(dòng)資產(chǎn)賬面對(duì)價(jià)值為資產(chǎn)評(píng)估的重要依據(jù),貨幣資金材料包裝物低值易耗品。流動(dòng)資產(chǎn)評(píng)估價(jià)值=流動(dòng)資產(chǎn)賬面價(jià)值-減值因素,(2)重置成本法,是從購(gòu)買者角度出發(fā),按現(xiàn)時(shí)條件重新購(gòu)買被評(píng)估資產(chǎn)所需的費(fèi)用來確認(rèn)資產(chǎn)價(jià)值的一種方法:適用范圍,價(jià)格變動(dòng)較大。處于各種形態(tài)的流動(dòng)資產(chǎn)評(píng)估評(píng)估價(jià)值=完全重置成本-減值因素

00:18

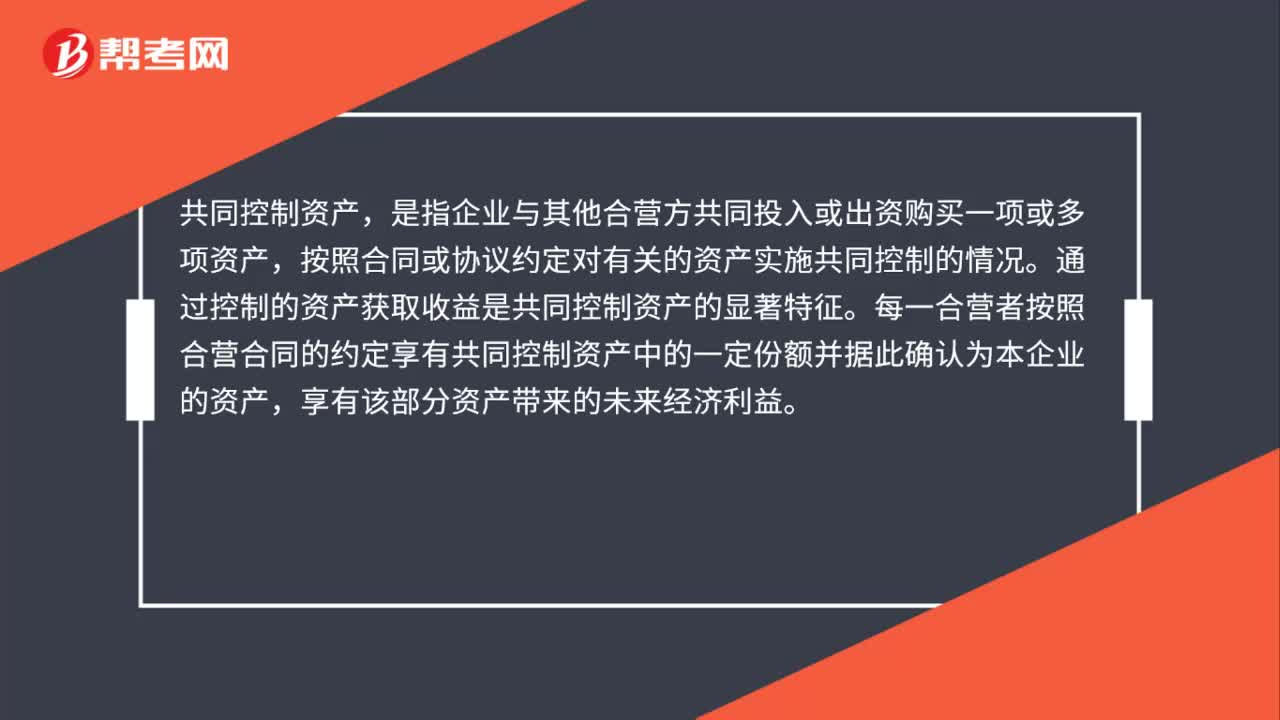

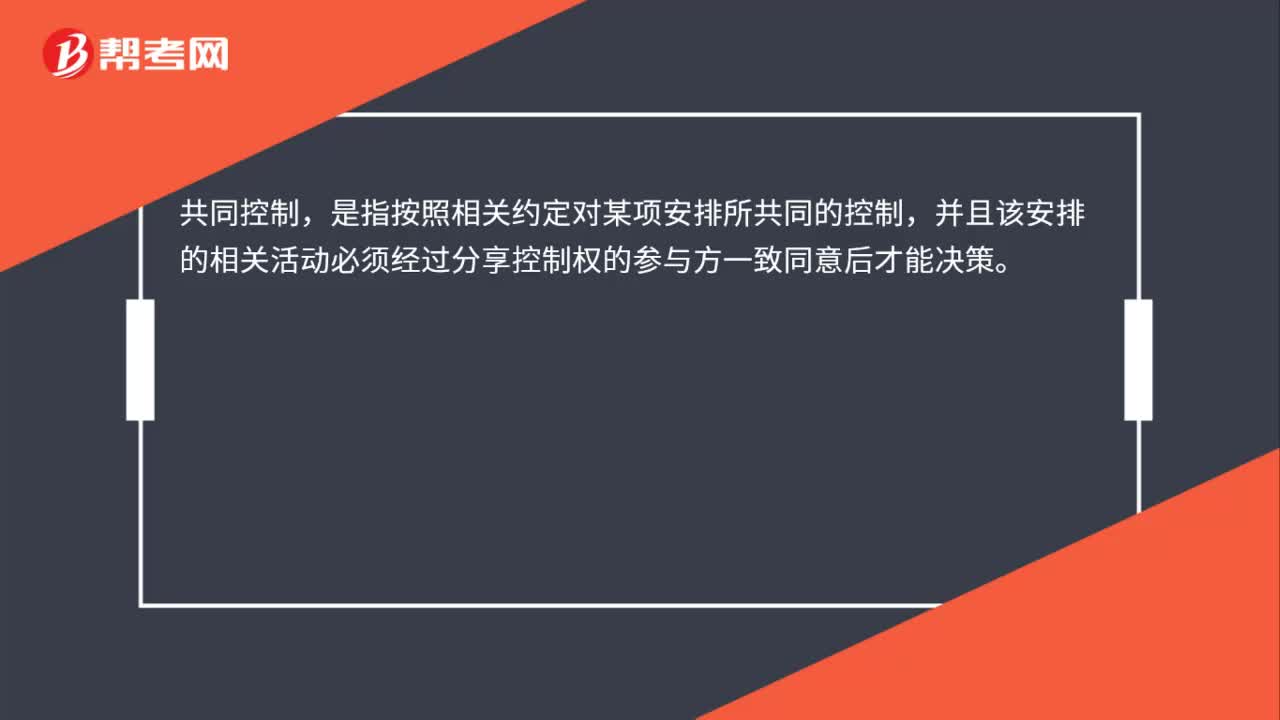

00:18共同控制是什么?:共同控制,是指按照相關(guān)約定對(duì)某項(xiàng)安排所共同的控制,并且該安排的相關(guān)活動(dòng)必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策。

00:26

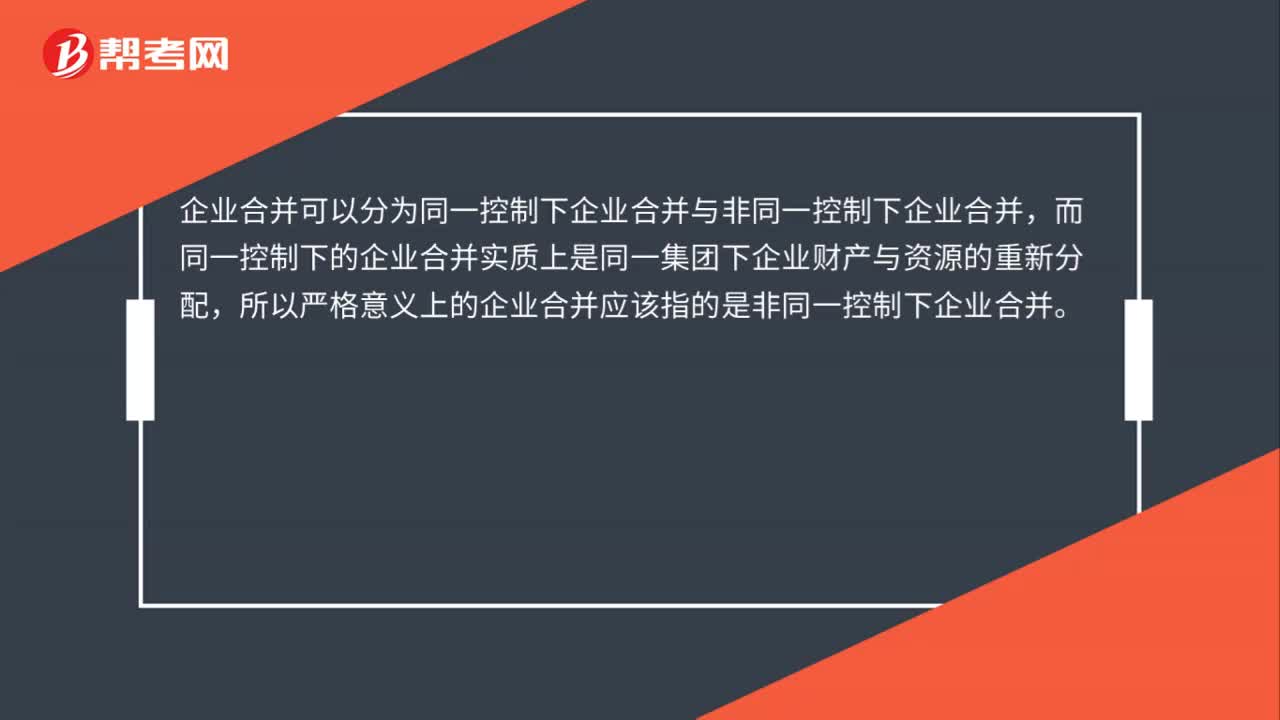

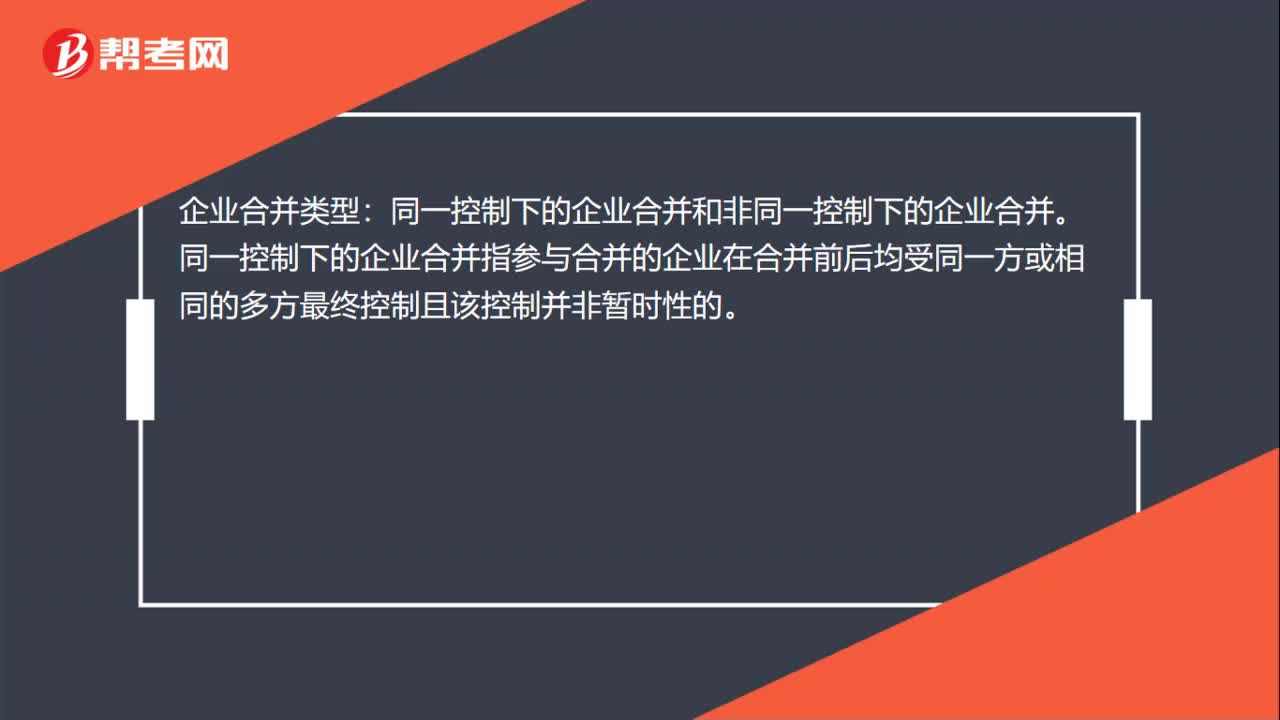

00:26非同一控制下的企業(yè)合并是什么?:企業(yè)合并類型:同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的。

00:52

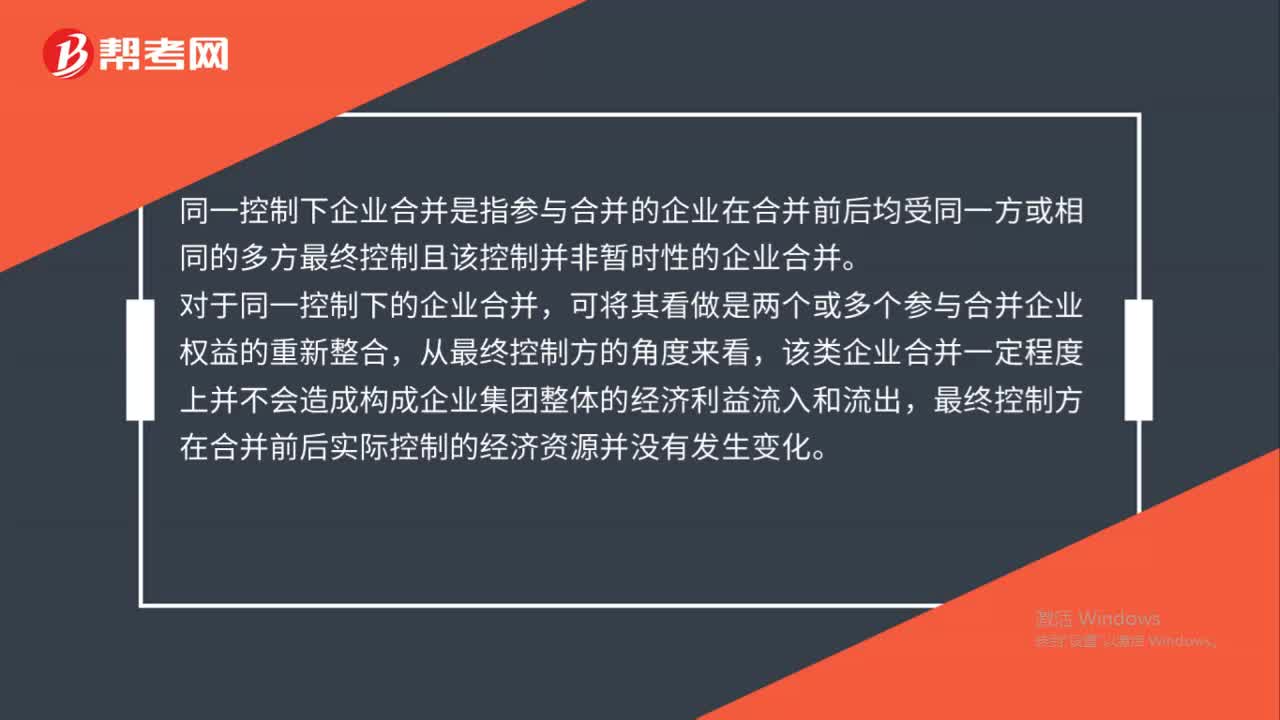

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時(shí)性的企業(yè)合并。對(duì)于同一控制下的企業(yè)合并,可將其看做是兩個(gè)或多個(gè)參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來看,該類企業(yè)合并一定程度上并不會(huì)造成構(gòu)成企業(yè)集團(tuán)整體的經(jīng)濟(jì)利益流入和流出,最終控制方在合并前后實(shí)際控制的經(jīng)濟(jì)資源并沒有發(fā)生變化。

01:39

01:39同一控制下企業(yè)合并的會(huì)計(jì)如何處理?:長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)。資本公積——資本溢價(jià)或股本溢價(jià)(倒擠),資本公積。當(dāng)資本公積在借方時(shí):表示沖減母公司的資本公積(資本溢價(jià)或股本溢價(jià)):資本公積(資本溢價(jià)或股本溢價(jià))的余額不足沖減的,應(yīng)沖減留存收益(盈余公積和未分配利潤(rùn)),資本公積(資本溢價(jià)或股本溢價(jià))(不足沖減部分沖減盈余公積和未分配利潤(rùn))

00:26

00:26成本控制率計(jì)算公式是什么?:成本控制率計(jì)算公式是什么?成本控制率是反映企業(yè)成本費(fèi)用與利潤(rùn)的關(guān)系的指標(biāo)。計(jì)算公式:成本費(fèi)用利潤(rùn)率=利潤(rùn)總額成本費(fèi)用總額X100%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日