下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:53

03:53什么情況下投資者擁有上市公司的控制權(quán)?:什么情況下投資者擁有上市公司的控制權(quán)?投資者擁有上市公司控制權(quán)的情形有:(2)投資者可實際支配上市公司股份表決權(quán)超過30%;(4)投資者依其可實際支配的上市公司股份表決權(quán)足以對公司股東大會的決議產(chǎn)生重大影響。屬于表明投資者獲得或擁有上市公司控制權(quán)的有( )。B. 投資者可實際支配上市公司股份表決權(quán)超過30%“C. 投資者通過實際支配上市公司股份表決權(quán)能夠決定公司董事會13成員選任”

02:55

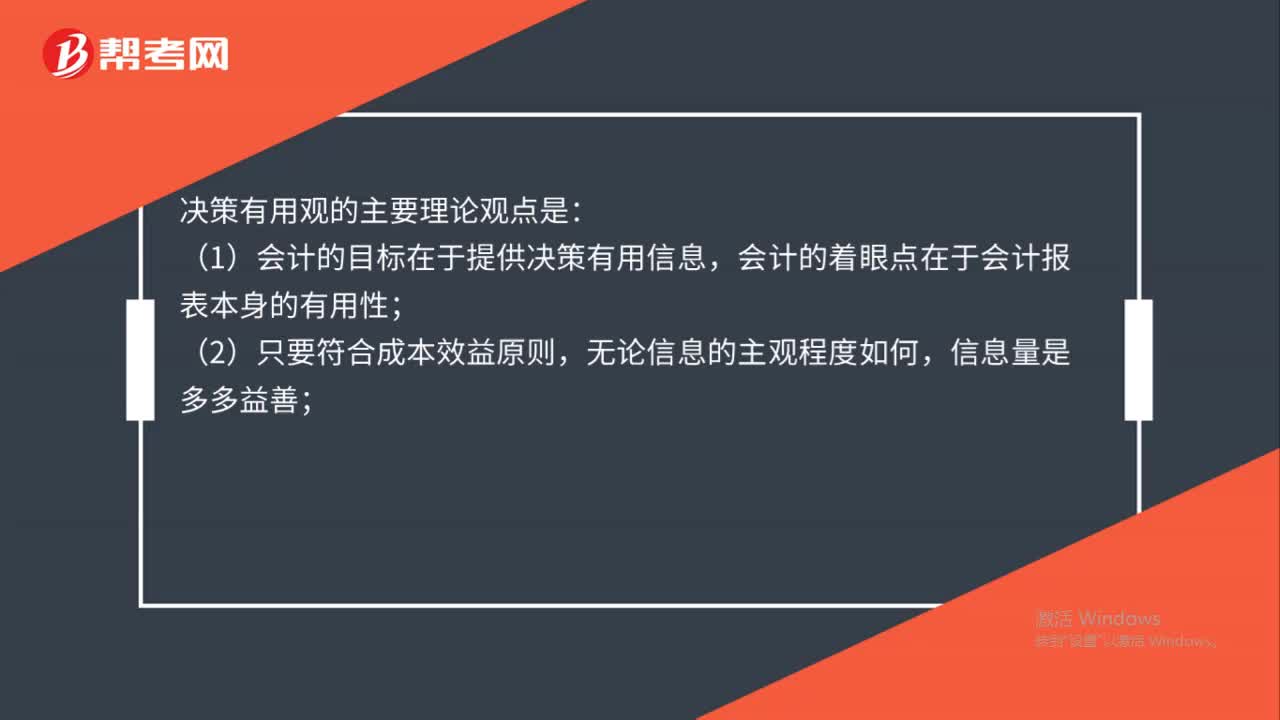

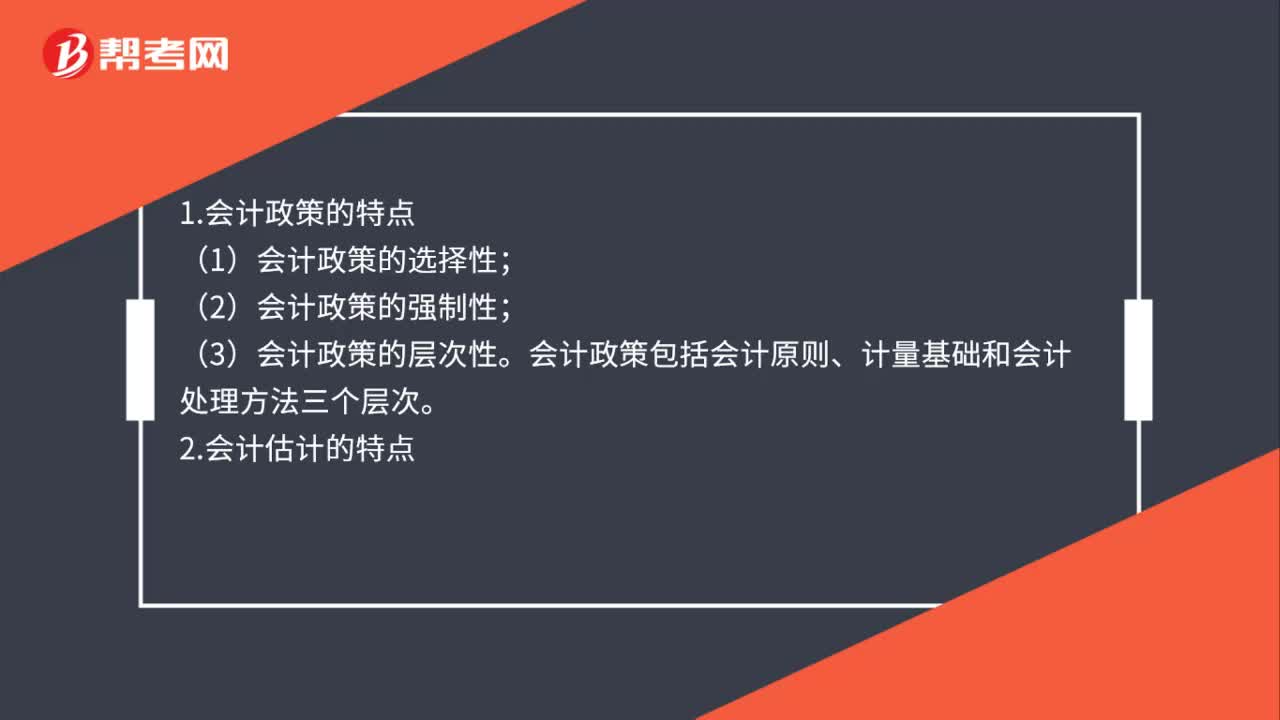

02:55會計政策與會計估計的區(qū)別是什么?:會計政策與會計估計的區(qū)別:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。企業(yè)采用的會計計量基礎(chǔ)也屬于會計政策:會計政策包括會計原則、計量基礎(chǔ)和會計處理方法三個層次;(3)進行會計估計并不會削弱會計確認和計量的可靠性。(1)會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。會計政策變更并不意味著以前期間的會計政策是錯誤的。

01:05

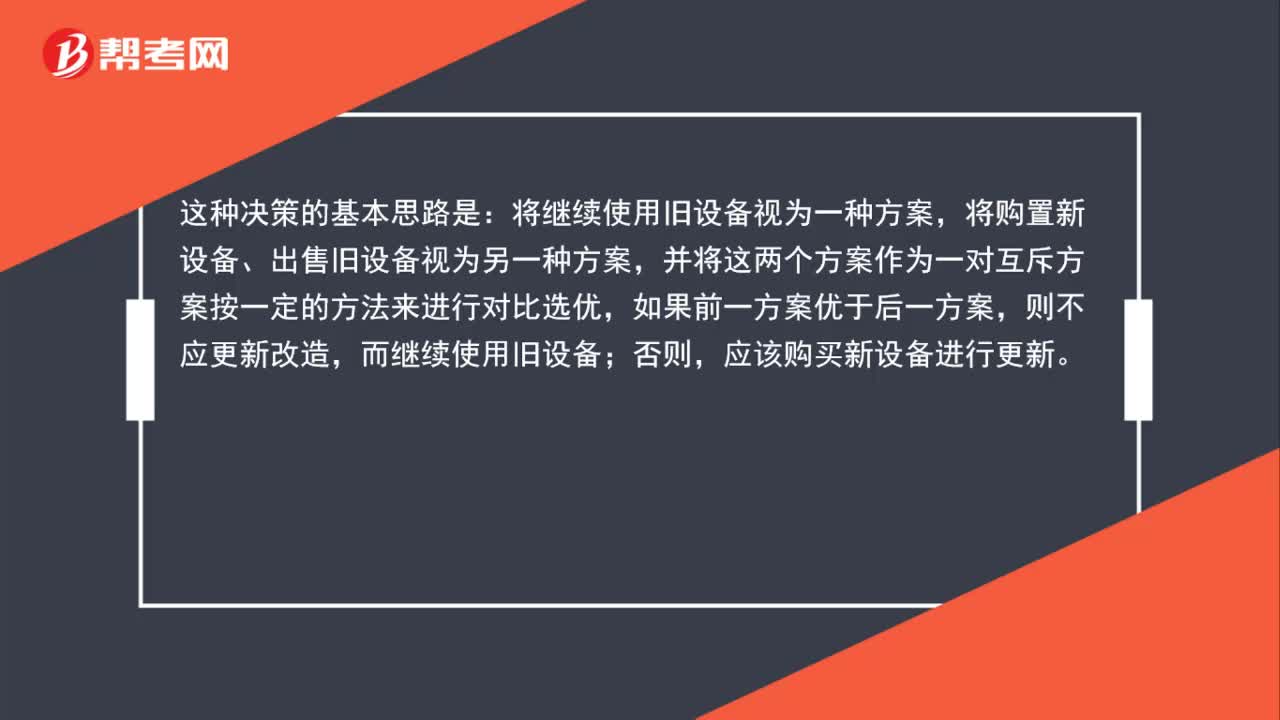

01:05固定資產(chǎn)更新決策名詞解釋是什么?:固定資產(chǎn)更新決策名詞解釋是什么?固定資產(chǎn)更新決策是指決定繼續(xù)使用舊設(shè)備還是購買新設(shè)備,如果購買新設(shè)備,舊設(shè)備將以市場價格出售。這種決策的基本思路是:將繼續(xù)使用舊設(shè)備視為一種方案,將購置新設(shè)備、出售舊設(shè)備視為另一種方案,并將這兩個方案作為一對互斥方案按一定的方法來進行對比選優(yōu),如果前一方案優(yōu)于后一方案,則不應(yīng)更新改造,而繼續(xù)使用舊設(shè)備;否則,應(yīng)該購買新設(shè)備進行更新。

01:33

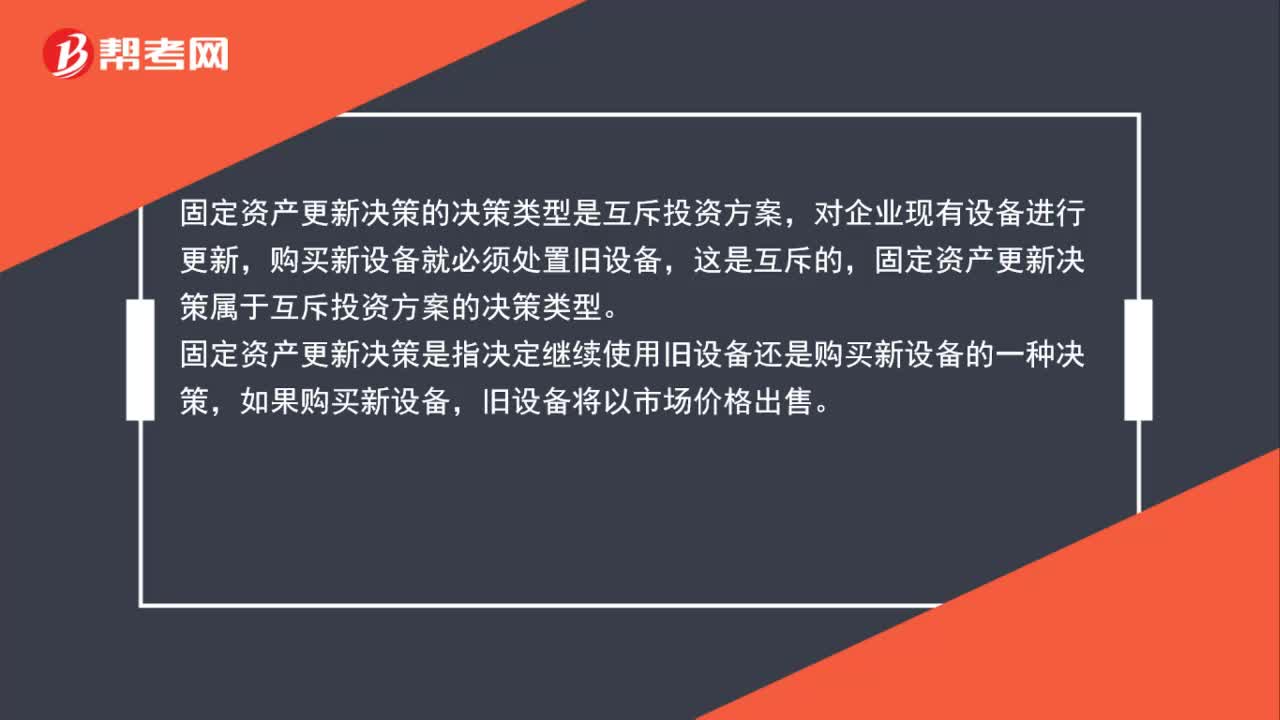

01:33固定資產(chǎn)更新決策的決策類型是什么?:固定資產(chǎn)更新決策的決策類型是什么?固定資產(chǎn)更新決策的決策類型是互斥投資方案,對企業(yè)現(xiàn)有設(shè)備進行更新,購買新設(shè)備就必須處置舊設(shè)備,固定資產(chǎn)更新決策屬于互斥投資方案的決策類型。固定資產(chǎn)更新決策是指決定繼續(xù)使用舊設(shè)備還是購買新設(shè)備的一種決策,如果購買新設(shè)備,舊設(shè)備將以市場價格出售。固定資產(chǎn)更新決策的決策類型將繼續(xù)使用舊設(shè)備視為一種方案,將購置新設(shè)備、出售舊設(shè)備視為另一種方案。

00:26

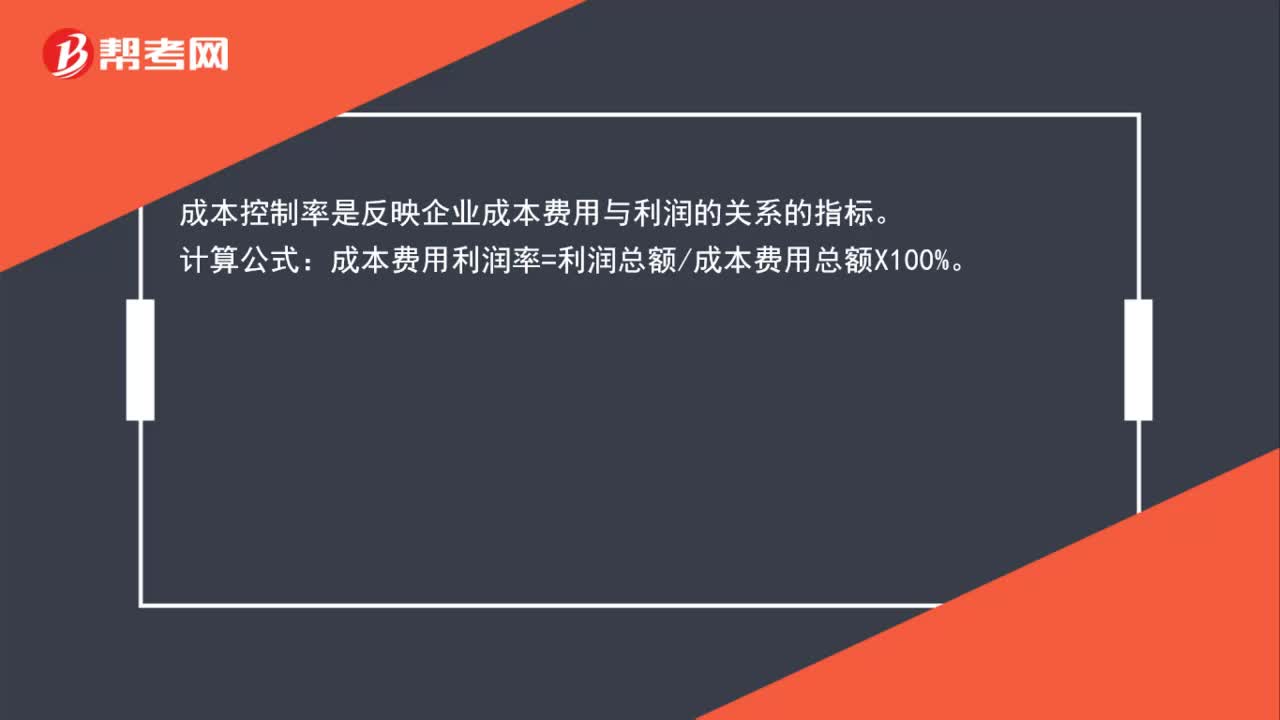

00:26成本控制率計算公式是什么?:成本控制率計算公式是什么?成本控制率是反映企業(yè)成本費用與利潤的關(guān)系的指標。計算公式:成本費用利潤率=利潤總額成本費用總額X100%。

01:47

01:47什么是增設(shè)關(guān)聯(lián)關(guān)系董事的表決權(quán)排除制度?:增設(shè)關(guān)聯(lián)關(guān)系董事的表決權(quán)排除制度:上市公司董事與董事會會議決議事項所涉及的企業(yè)有關(guān)聯(lián)關(guān)系的,由過半數(shù)的無關(guān)聯(lián)關(guān)系董事出席即可舉行,【提示】出席董事會的無關(guān)聯(lián)關(guān)系董事人數(shù)不足3人的。應(yīng)將該事項提交上市公司股東大會審議,是指上市公司的董事與董事會決議事項所涉及的企業(yè)之間存在直接或者間接的利益關(guān)系。【例題·判斷題】上市公司董事與董事會會議決議事項所涉及的企業(yè)有關(guān)聯(lián)關(guān)系的。

05:40

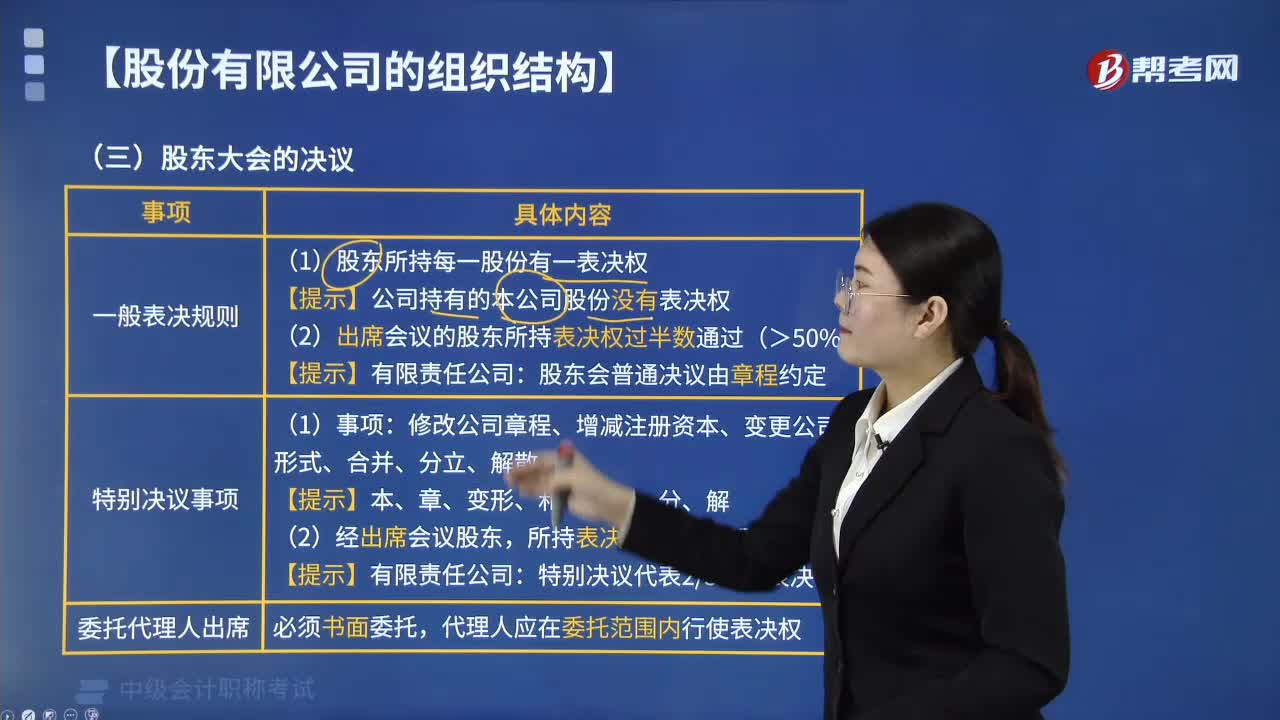

05:40股東大會的決議是指什么?:股東大會的決議是指什么?股東會議決議是指公司股東就公司股東會,決議對公司合并、分立、解散、清算或者變更公司形式作出決議,【提示】公司持有的本公司股份沒有表決權(quán)。(2)出席會議的股東所持表決權(quán)過半數(shù)通過(>50%):股東會普通決議由章程約定:修改公司章程、增減注冊資本、變更公司形式、合并、分立、解散,代理人應(yīng)在委托范圍內(nèi)行使表決權(quán)。股東大會選舉董事、監(jiān)事時使用。

05:50

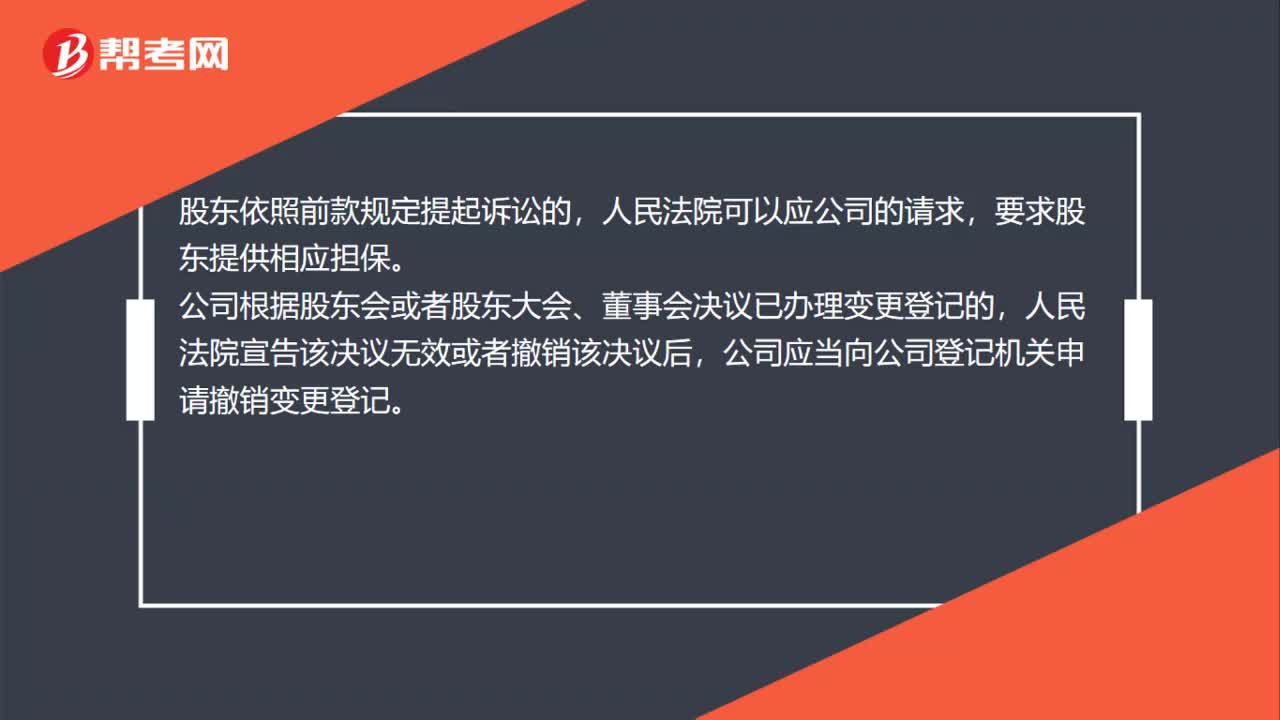

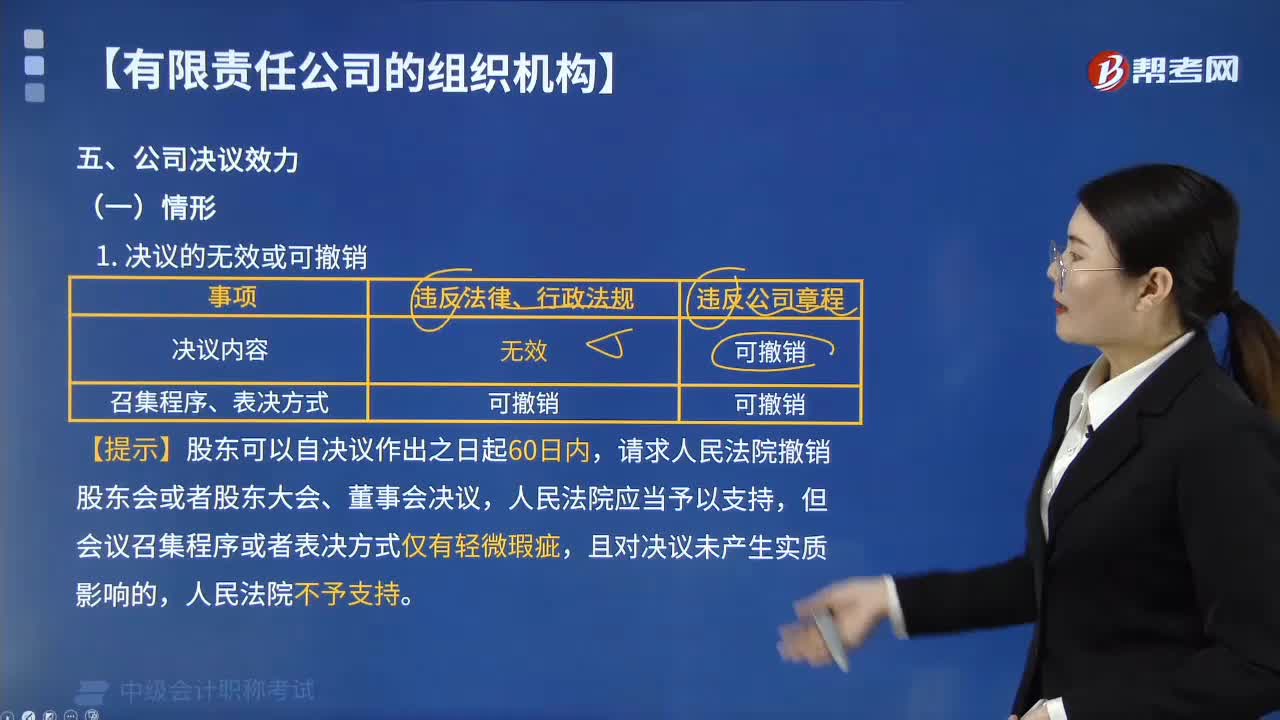

05:50公司股東決議的效力是什么?:公司股東決議的效力可能是不成立、可撤銷、無效或者有效。【提示】股東可以自決議作出之日起60日內(nèi),請求人民法院撤銷股東會或者股東大會、董事會決議,但會議召集程序或者表決方式僅有輕微瑕疵。股東會或者股東大會、董事會決議存在下列情形之一,當事人主張決議不成立的,但依據(jù)公司法第三十七條第二款或公司章程規(guī)定可以不召開股東會或者股東大會而直接作出決定。會議未對決議事項進行表決的。

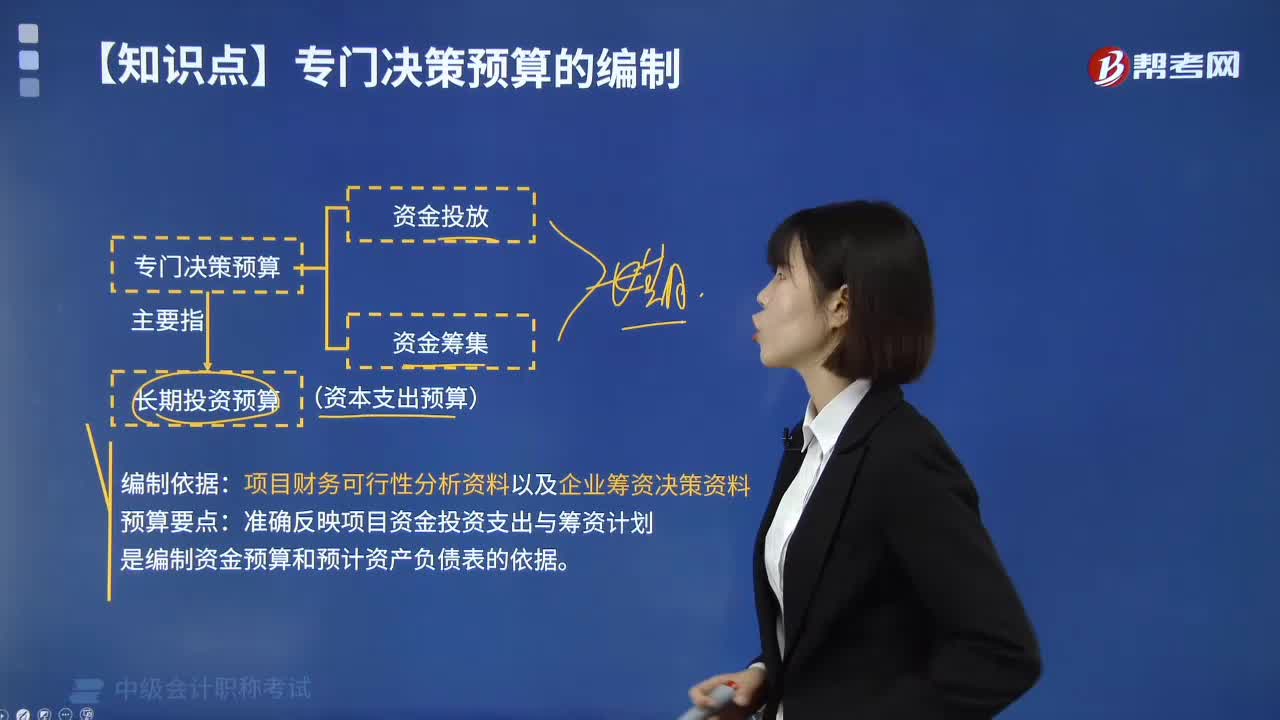

03:50

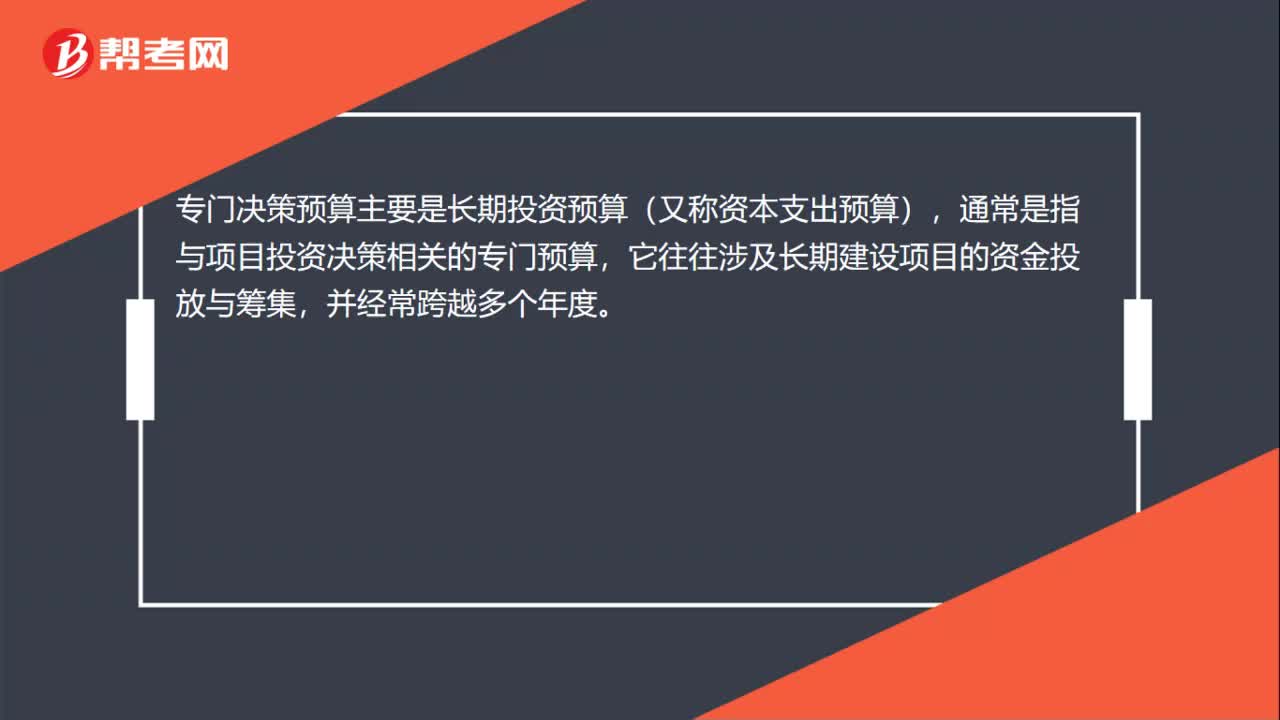

03:50怎樣編制專門決策預(yù)算?:怎樣編制專門決策預(yù)算?專門決策預(yù)算通常是指與項目投資決策相關(guān)的專門預(yù)算,它往往涉及長期建設(shè)項目的資金投放與籌集,專門決策預(yù)算主要指長期投資預(yù)算(資本支出預(yù)算)。編制專門決策預(yù)算的依據(jù)是項目財務(wù)可行性分析資料以及企業(yè)籌資決策資料。預(yù)算要點:準確反映項目資金投資支出與籌資計劃是編制資金預(yù)算和預(yù)計資產(chǎn)負債表的依據(jù)。專門決策預(yù)算表:【例題·判斷題】專門決策預(yù)算主要反映項目投資與籌資計劃。

00:40

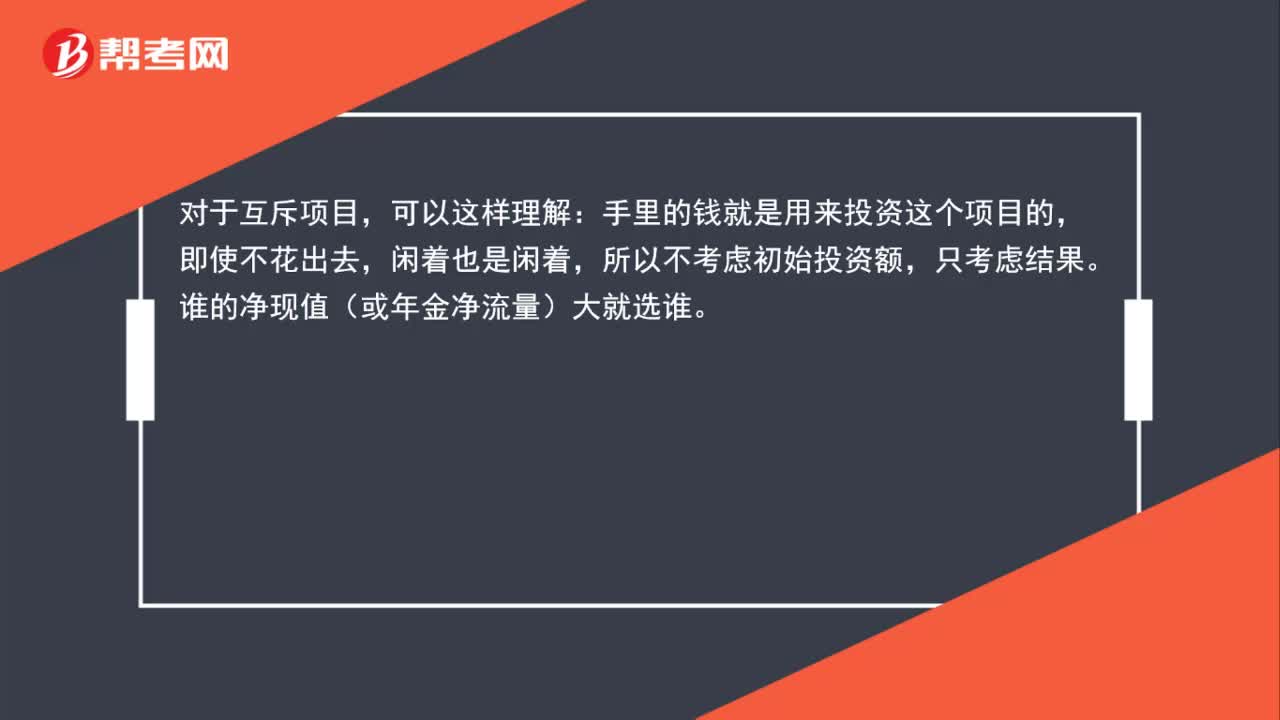

00:40為什么原始投資額不影響互斥投資方案的選優(yōu)決策?:為什么原始投資額不影響互斥投資方案的選優(yōu)決策?對于互斥項目,可以這樣理解:手里的錢就是用來投資這個項目的,即使不花出去,閑著也是閑著,所以不考慮初始投資額,只考慮結(jié)果。誰的凈現(xiàn)值(或年金凈流量)大就選誰。

01:17

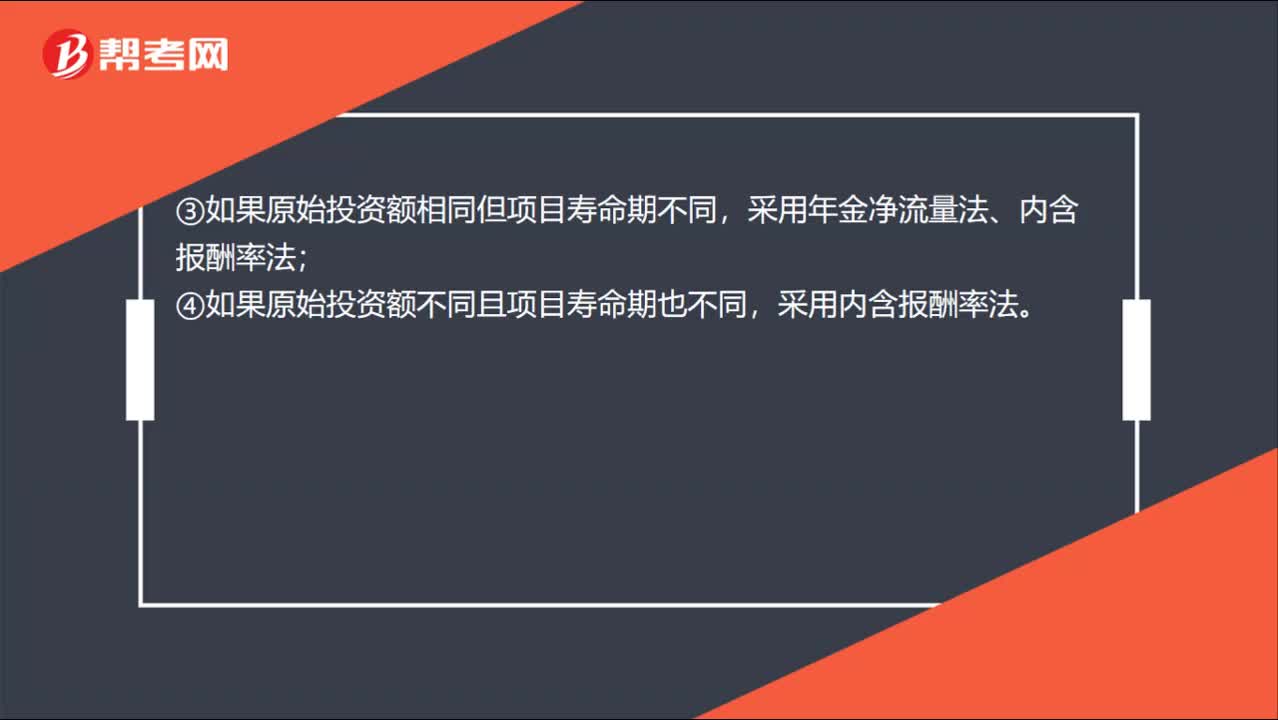

01:17投資決策有哪些?:獨立方案的評價指標:①如果項目壽命期相同原始投資額也相同,采用凈現(xiàn)值法,年金凈流量法、現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;③如果原始投資額相同但項目壽命期不同,采用年金凈流量法、內(nèi)含報酬率法;④如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。互斥方案的評價指標:①期限相同時,適用于用凈現(xiàn)值指標進行決策。適用于用年金凈流量法進行決策。

01:56

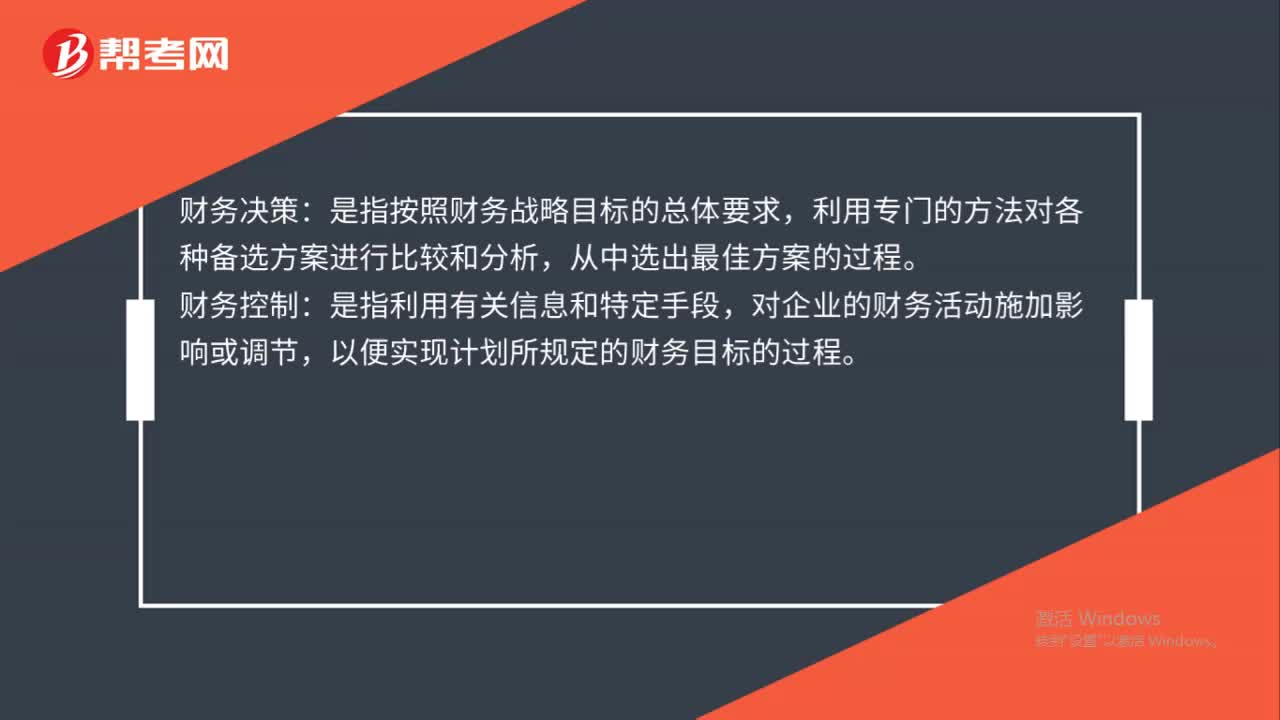

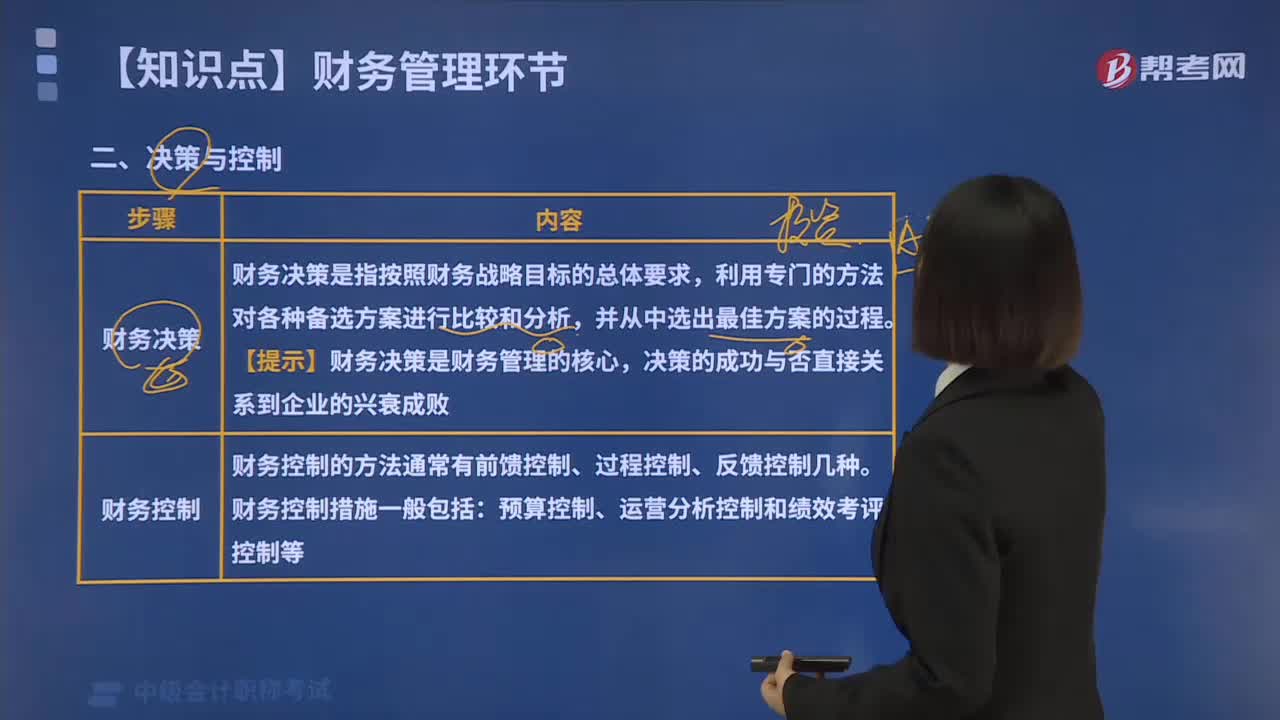

01:56財務(wù)管理中決策與控制環(huán)節(jié)具體包含哪些內(nèi)容?:決策與控制環(huán)節(jié)具體包含哪些內(nèi)容?計劃與預(yù)算、決策與控制、分析與考核。決策與控制環(huán)節(jié)包括:財務(wù)決策和財務(wù)控制。財務(wù)決策是指按照財務(wù)戰(zhàn)略目標的總體要求,財務(wù)決策是財務(wù)管理的核心。財務(wù)決策的方法主要有兩類,2.財務(wù)控制,財務(wù)控制是指利用有關(guān)信息和特定手段。以便實現(xiàn)計劃所規(guī)定的財務(wù)目標的過程:財務(wù)控制的方法通常有前饋控制、過程控制、反饋控制幾種。財務(wù)控制措施一般包括預(yù)算控制、運營分析控制和績效考評控制等

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日