下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

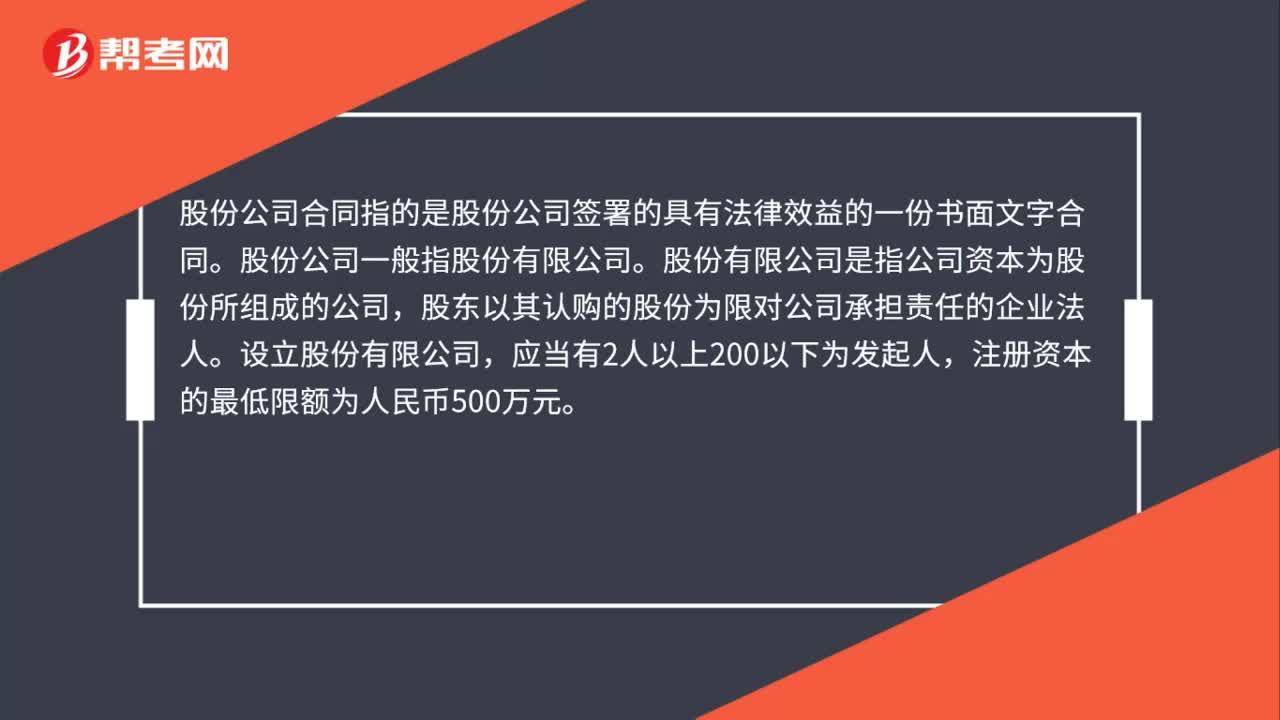

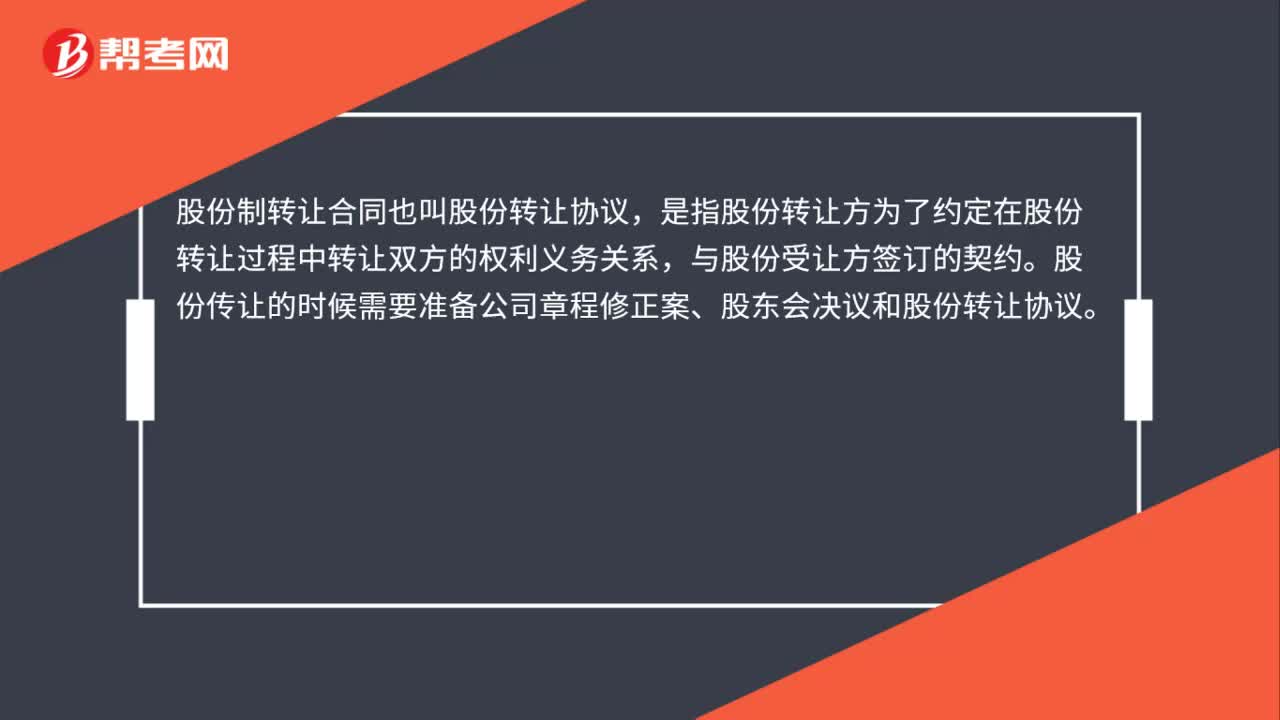

00:29股份制轉(zhuǎn)讓合同是什么?:股份制轉(zhuǎn)讓合同是什么?股份制轉(zhuǎn)讓合同也叫股份轉(zhuǎn)讓協(xié)議,是指股份轉(zhuǎn)讓方為了約定在股份轉(zhuǎn)讓過程中轉(zhuǎn)讓雙方的權(quán)利義務(wù)關(guān)系,與股份受讓方簽訂的契約。股份傳讓的時候需要準備公司章程修正案、股東會決議和股份轉(zhuǎn)讓協(xié)議。

00:18

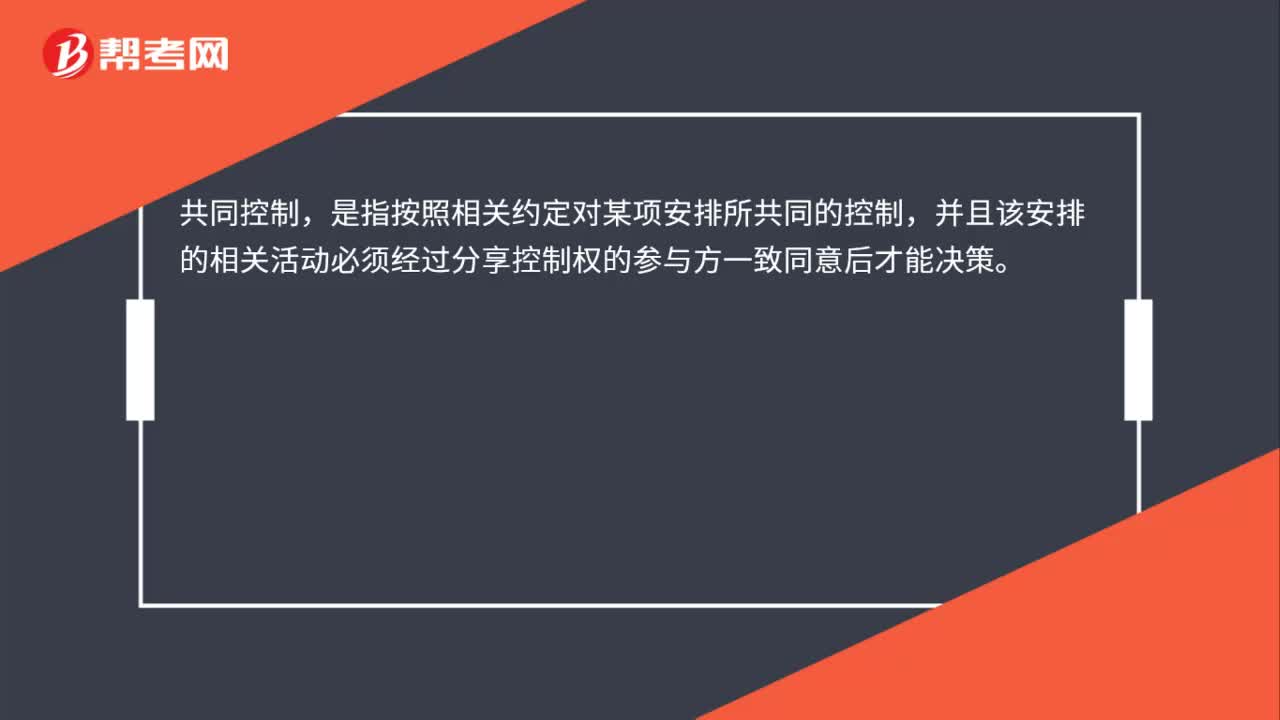

00:18共同控制是什么?:共同控制,是指按照相關(guān)約定對某項安排所共同的控制,并且該安排的相關(guān)活動必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策。

00:13

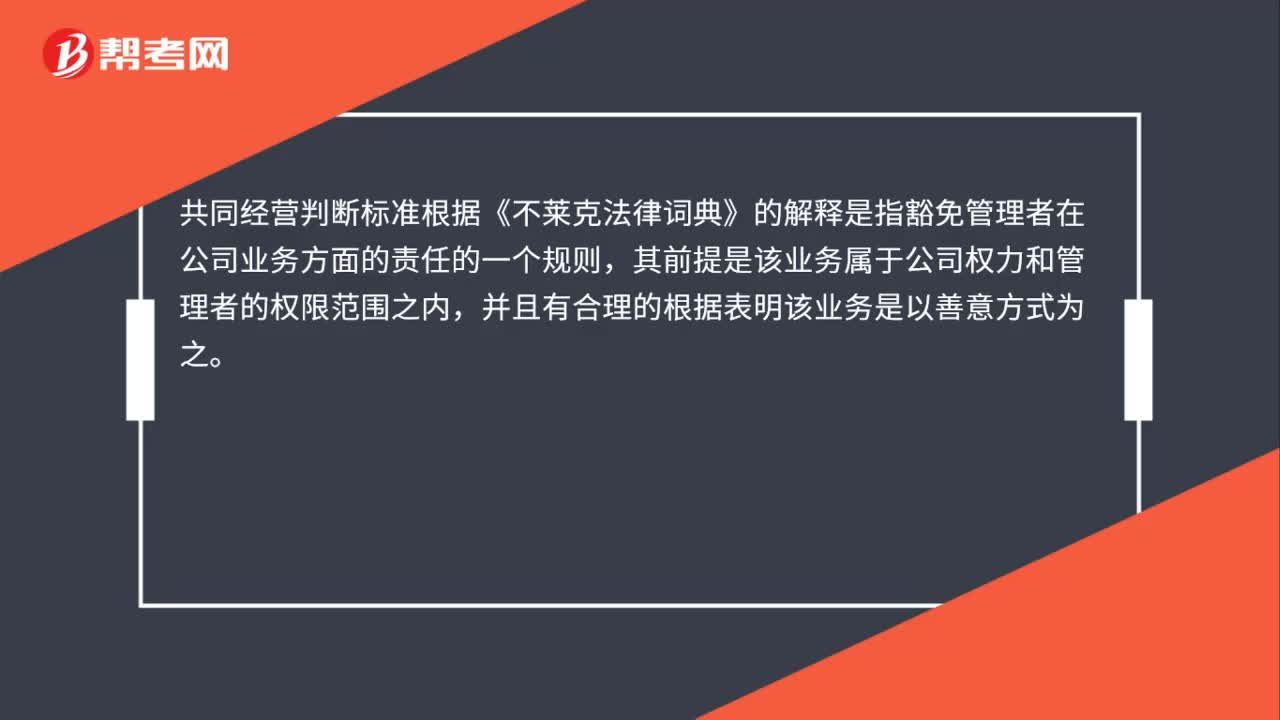

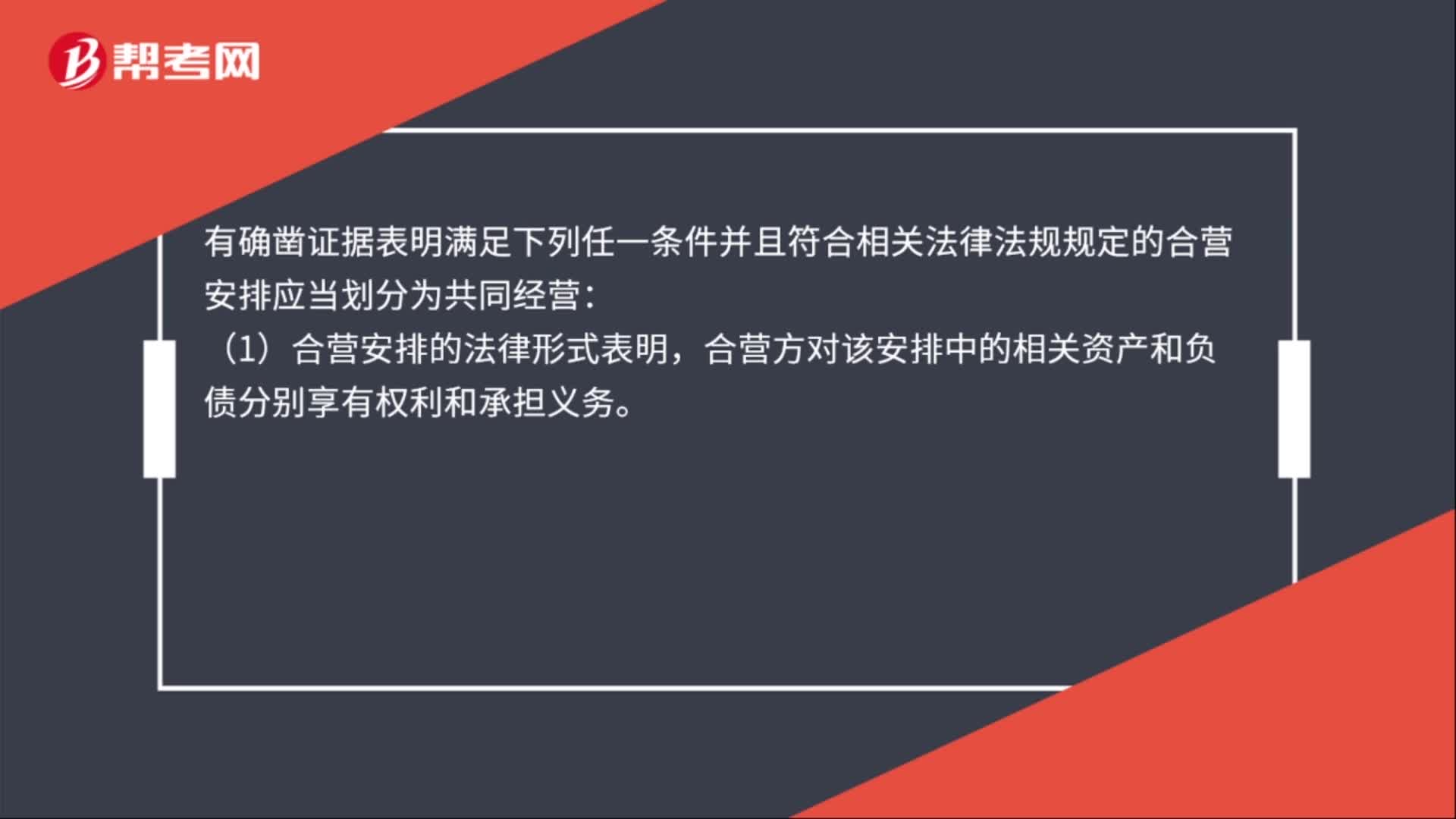

00:13共同經(jīng)營是什么?:共同經(jīng)營,是指合營方享有該安排相關(guān)資產(chǎn)且承擔該安排相關(guān)負債的合營安排。

00:34

00:34同一控制下企業(yè)合并支付對價的差額怎么處理?:同一控制下企業(yè)合并支付對價的差額的處理:合并日長期股權(quán)投資的初始投資成本,與達到合并前長期股權(quán)投資賬面價值加上合并日進一步取得股份新支付對價的賬面價值之和的差額,應當調(diào)整資本公積,資本公積不足沖減的,調(diào)整留存收益。

01:01

01:01同一控制下企業(yè)合并怎么初始計量?:同一控制下企業(yè)合并形成的長期股權(quán)投資,合并方以支付現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔債務(wù)方式作為合并對價的,應當在合并日按照所取得的被合并方在最終控制方合并財務(wù)報表中凈資產(chǎn)賬面價值的份額作為長期股權(quán)投資的初始投資成本。長期股權(quán)投資的初始投資成本與支付的現(xiàn)金、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)及所承擔債務(wù)賬面價值之間的差額,應當調(diào)整資本公積(資本溢價或股本溢價);資本公積(資本溢價或股本溢價)的余額不足沖減的。

00:26

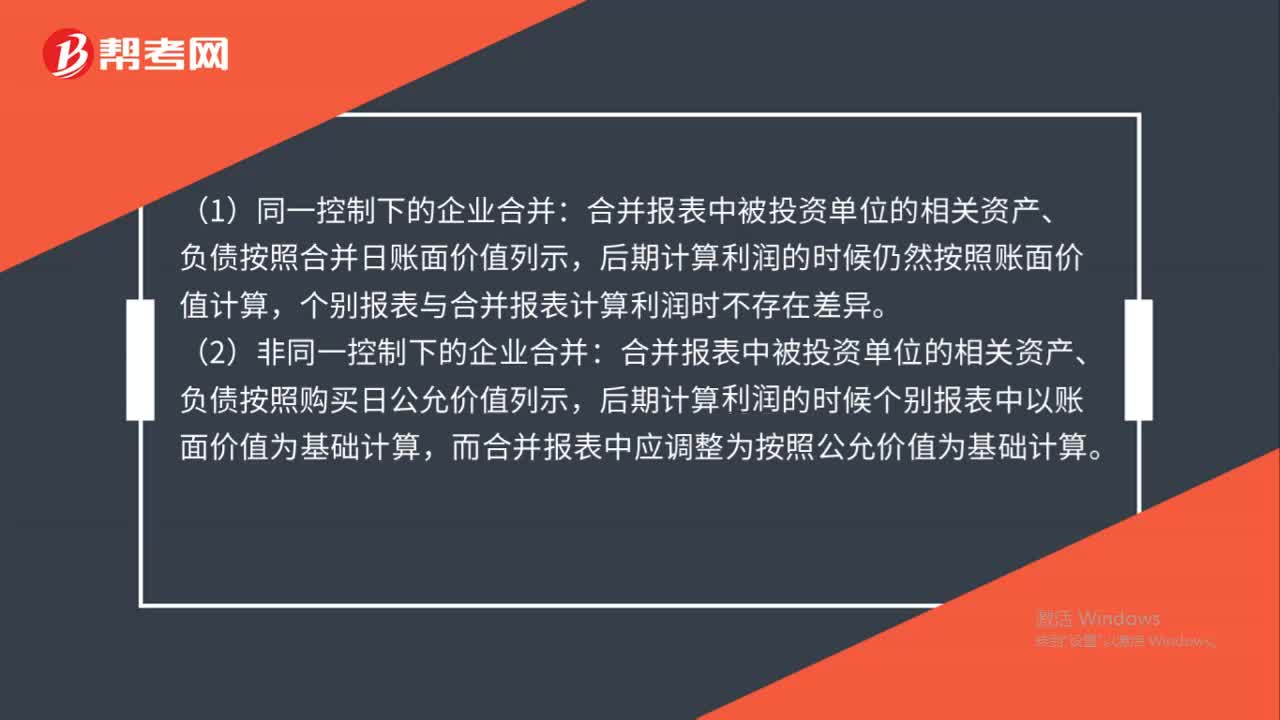

00:26非同一控制下的企業(yè)合并是什么?:企業(yè)合并類型:同一控制下的企業(yè)合并和非同一控制下的企業(yè)合并。同一控制下的企業(yè)合并指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的。

00:52

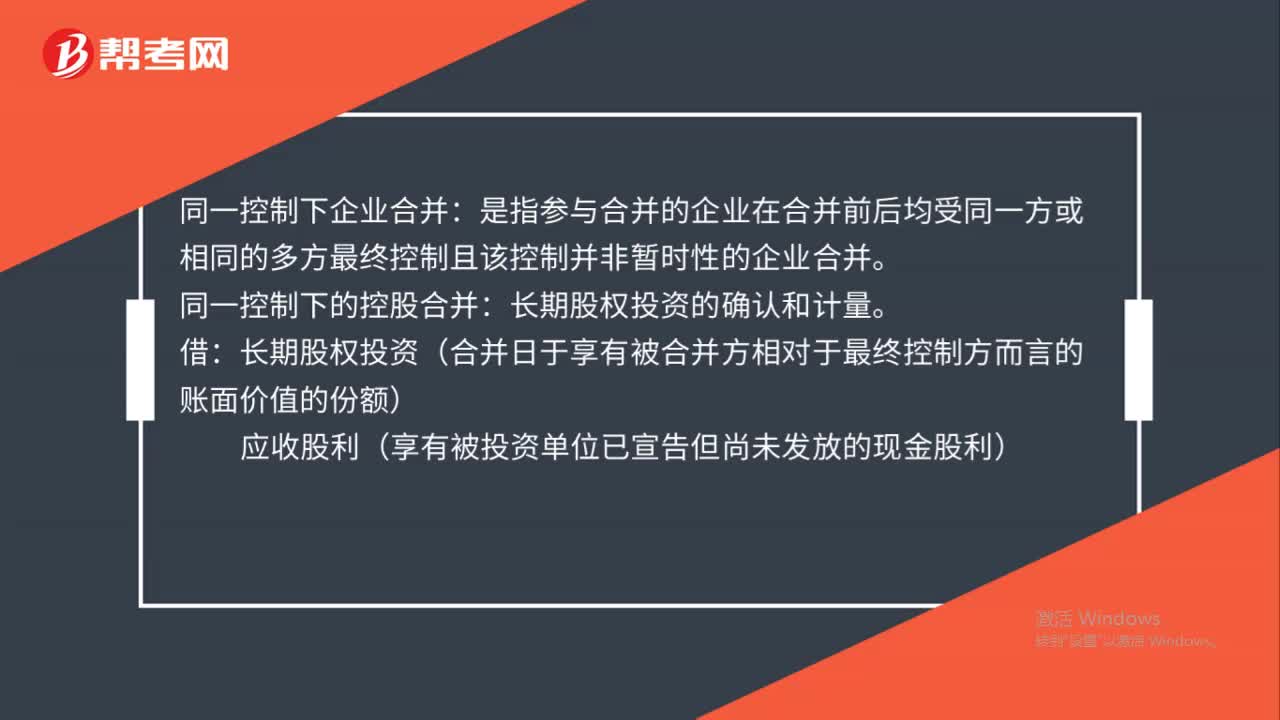

00:52同一控制下企業(yè)合并是什么?:同一控制下企業(yè)合并是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的企業(yè)合并。對于同一控制下的企業(yè)合并,可將其看做是兩個或多個參與合并企業(yè)權(quán)益的重新整合,從最終控制方的角度來看,該類企業(yè)合并一定程度上并不會造成構(gòu)成企業(yè)集團整體的經(jīng)濟利益流入和流出,最終控制方在合并前后實際控制的經(jīng)濟資源并沒有發(fā)生變化。

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關(guān)資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

00:52

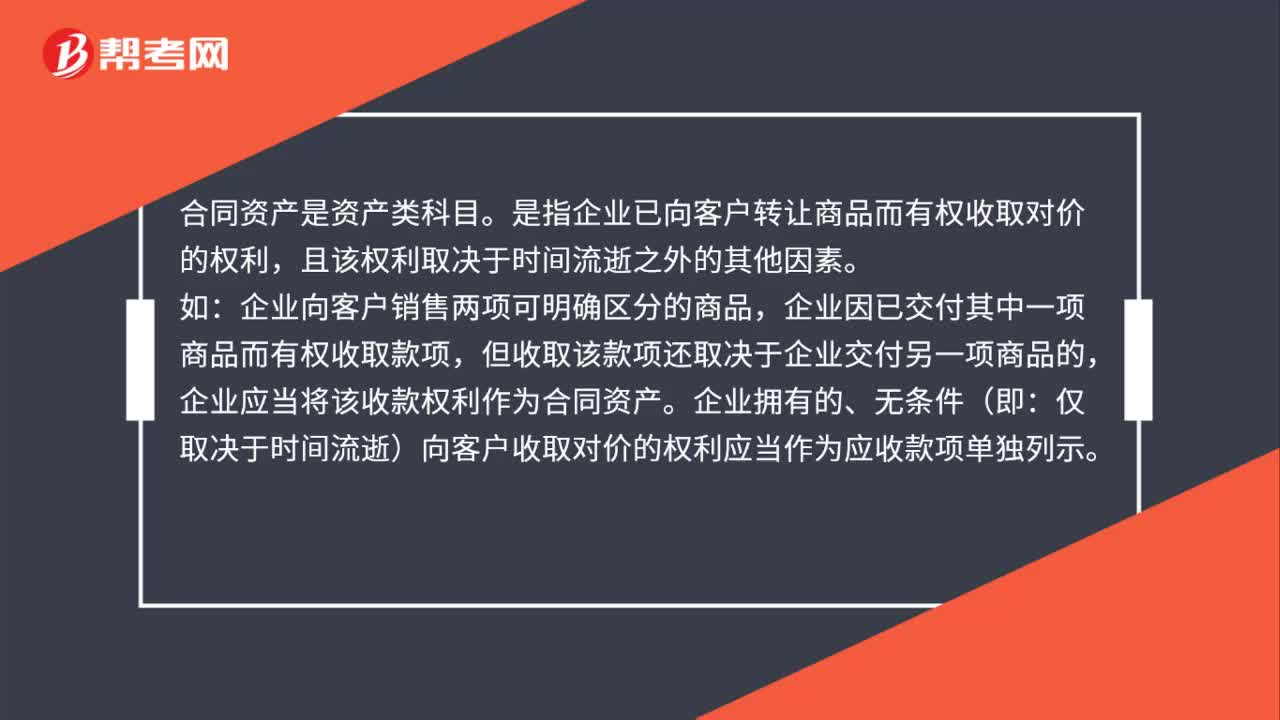

00:52合同資產(chǎn)是什么類科目?:合同資產(chǎn)是什么類科目?合同資產(chǎn)是資產(chǎn)類科目。是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對價的權(quán)利,且該權(quán)利取決于時間流逝之外的其他因素。如:企業(yè)向客戶銷售兩項可明確區(qū)分的商品,企業(yè)因已交付其中一項商品而有權(quán)收取款項,但收取該款項還取決于企業(yè)交付另一項商品的,企業(yè)應當將該收款權(quán)利作為合同資產(chǎn)。企業(yè)擁有的、無條件(即:僅取決于時間流逝)向客戶收取對價的權(quán)利應當作為應收款項單獨列示。

00:26

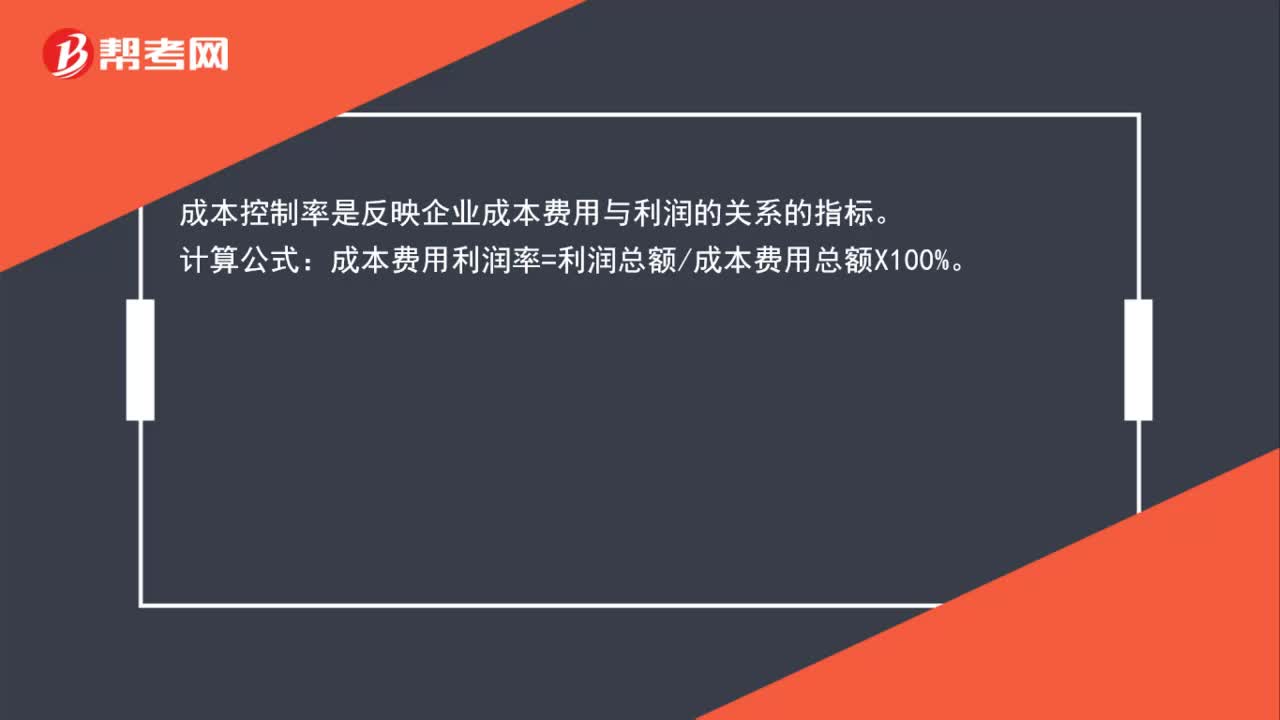

00:26成本控制率計算公式是什么?:成本控制率計算公式是什么?成本控制率是反映企業(yè)成本費用與利潤的關(guān)系的指標。計算公式:成本費用利潤率=利潤總額成本費用總額X100%。

00:44

00:44合同資產(chǎn)包括什么呢?:合同資產(chǎn)包括什么呢?合同資產(chǎn):是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對價的權(quán)利,且該權(quán)利取決于時間流逝之外的其他因素。① 合同資產(chǎn)并不是一項無條件收款權(quán),該權(quán)利除了時間流逝之外,還取決于其他條件(如:履行合同中的其他履約義務(wù))才能收取相應的合同對價;② 除信用風險之外,還可能承擔其他風險,如履約風險等。

00:12

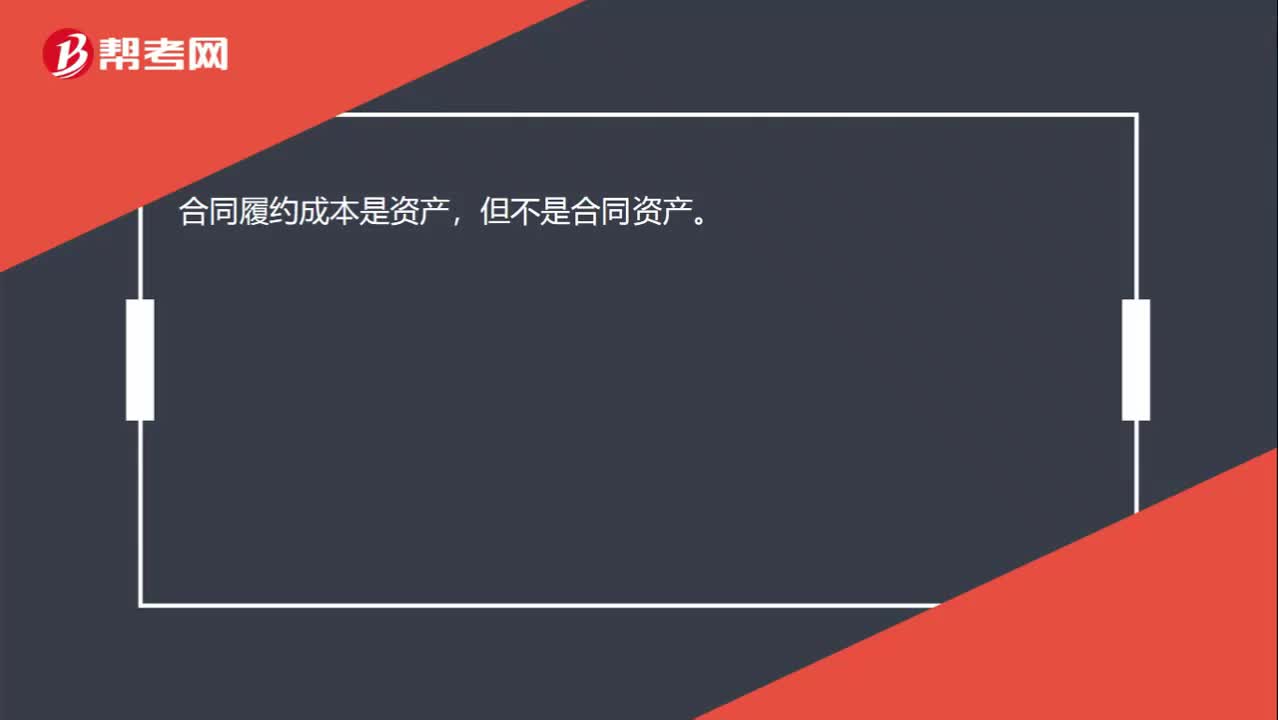

00:12合同履約成本不是合同資產(chǎn)嗎?:合同履約成本不是合同資產(chǎn)嗎?合同履約成本是資產(chǎn),但不是合同資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日