-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

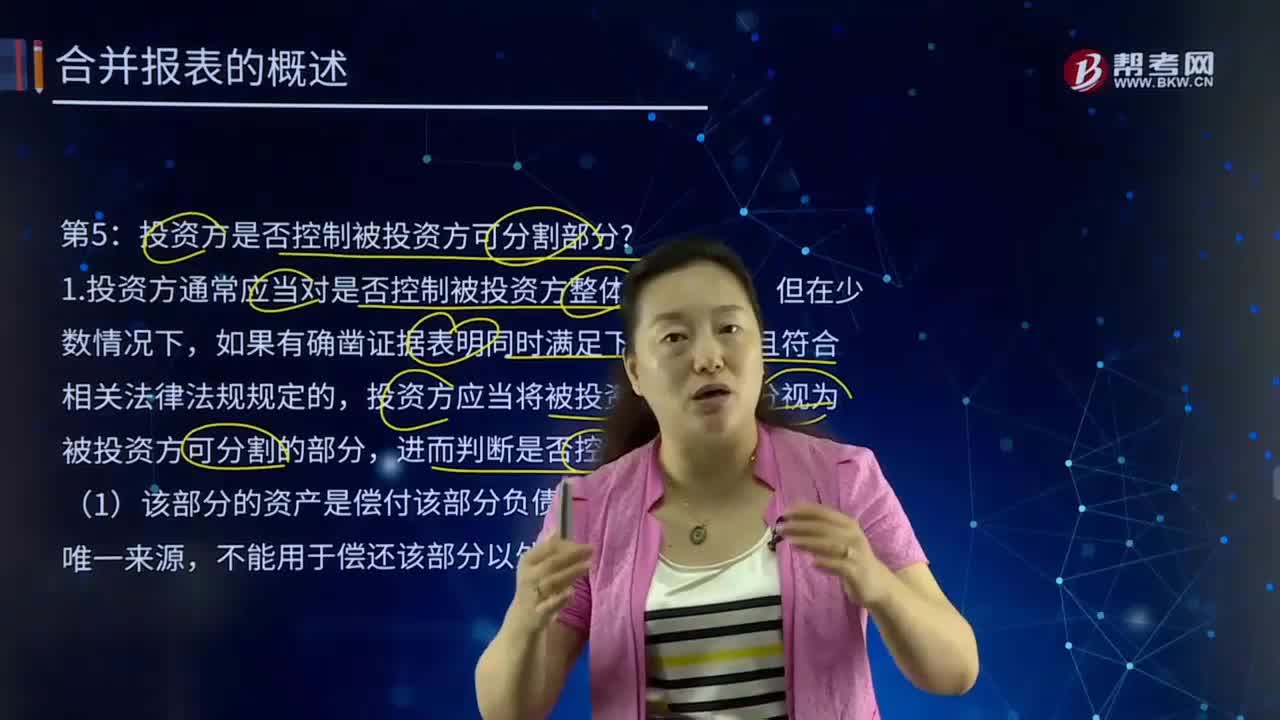

合并報表中投資方是否是投資性主體?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團(tuán)的財務(wù)狀況和經(jīng)營成果。

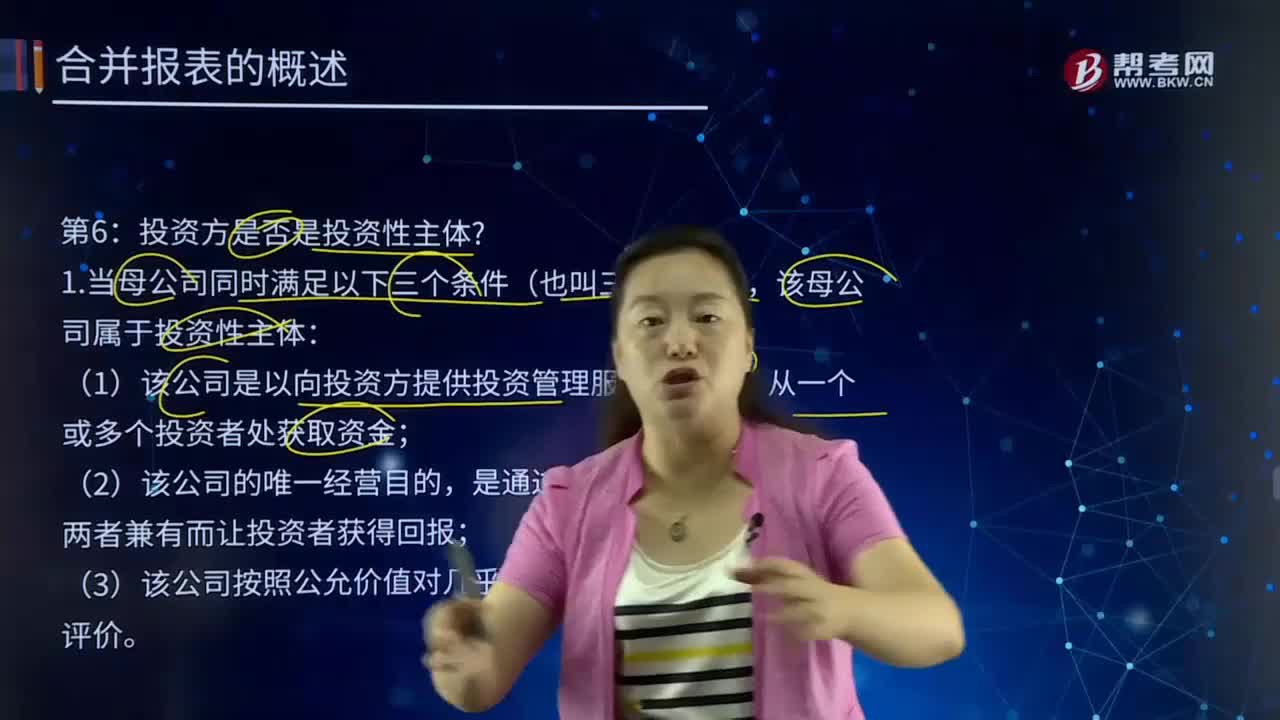

1.當(dāng)母公司同時滿足以下三個條件(也叫三要素)時,該母公司屬于投資性主體:

(1)該公司是以向投資方提供投資管理服務(wù)為目的,從一個或多個投資者處獲取資金;

(2)該公司的唯一經(jīng)營目的,是通過資本增值、投資收益或兩者兼有而讓投資者獲得回報;

(3)該公司按照公允價值對幾乎所有投資的業(yè)績進(jìn)行計量和評價。

2.投資性主體通常應(yīng)當(dāng)符合下列特征:

(1)擁有一個以上投資;

(2)擁有一個以上投資者;

(3)投資者不是該主體的關(guān)聯(lián)方;

(4)其所有者權(quán)益以股權(quán)或類似權(quán)益方式存在。

【案例】投資者購買一個基金的一定份額,但是投資者不是該基金的股東。基金拿著投資者的錢對外投資時,按照公允價值評價,只能確認(rèn)為金融資產(chǎn)。

3.如果母公司是投資性主體,則只應(yīng)當(dāng)將那些為其投資活動提供相關(guān)服務(wù)的子公司納入合并范圍,其他子公司不應(yīng)予以合并,母公司對其他子公司的投資應(yīng)當(dāng)按照公允價值計量且其變動計入當(dāng)期損益。

4.如果一個投資性主體(即子公司)的母公司本身不是投資性主體,則應(yīng)當(dāng)將其控制的全部主體,包括通過投資性主體間接控制的主體,納入合并財務(wù)報表范圍。

00:31

00:31

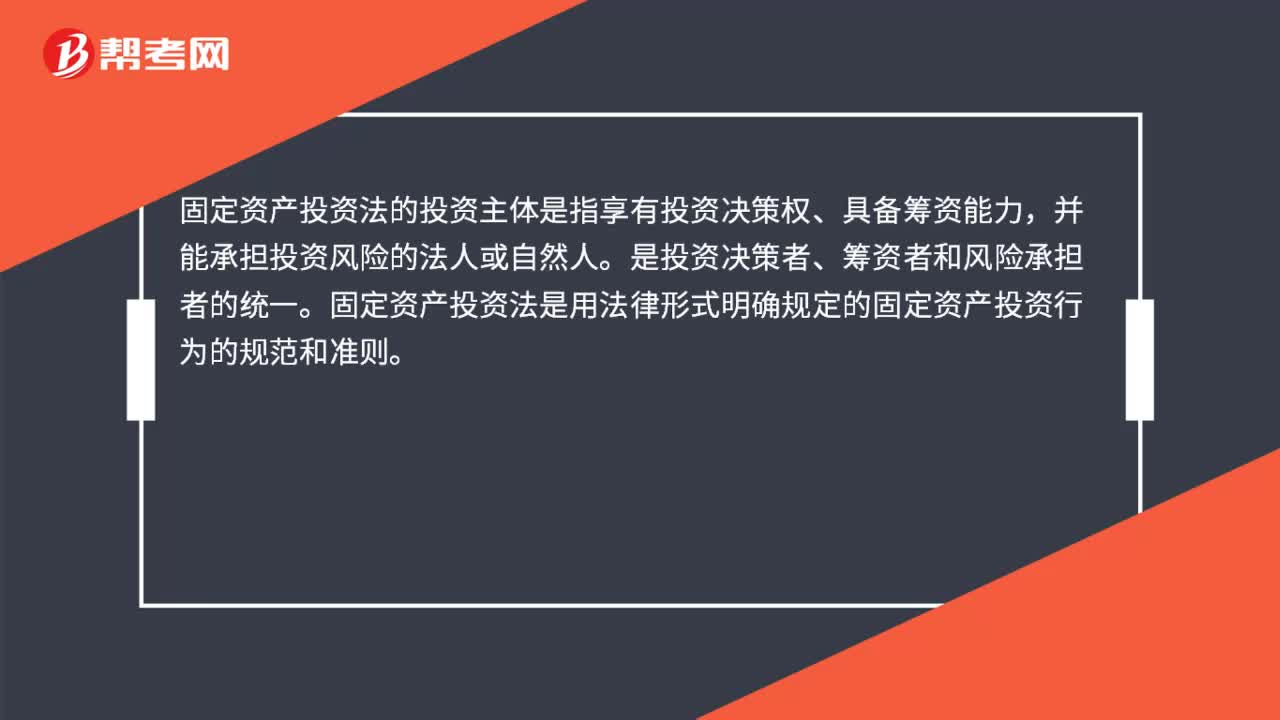

固定資產(chǎn)投資法的投資主體是什么?:固定資產(chǎn)投資法的投資主體是什么?固定資產(chǎn)投資法的投資主體是指享有投資決策權(quán)、具備籌資能力,并能承擔(dān)投資風(fēng)險的法人或自然人。是投資決策者、籌資者和風(fēng)險承擔(dān)者的統(tǒng)一。固定資產(chǎn)投資法是用法律形式明確規(guī)定的固定資產(chǎn)投資行為的規(guī)范和準(zhǔn)則。

02:19

02:19

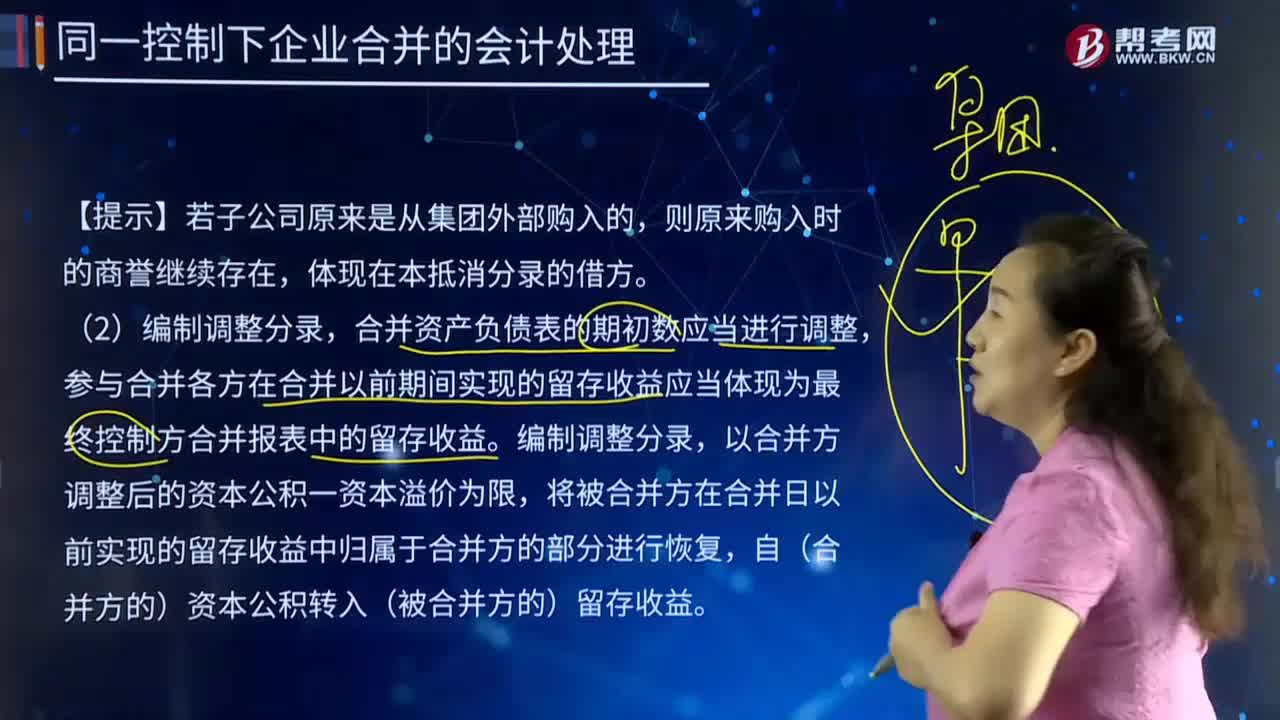

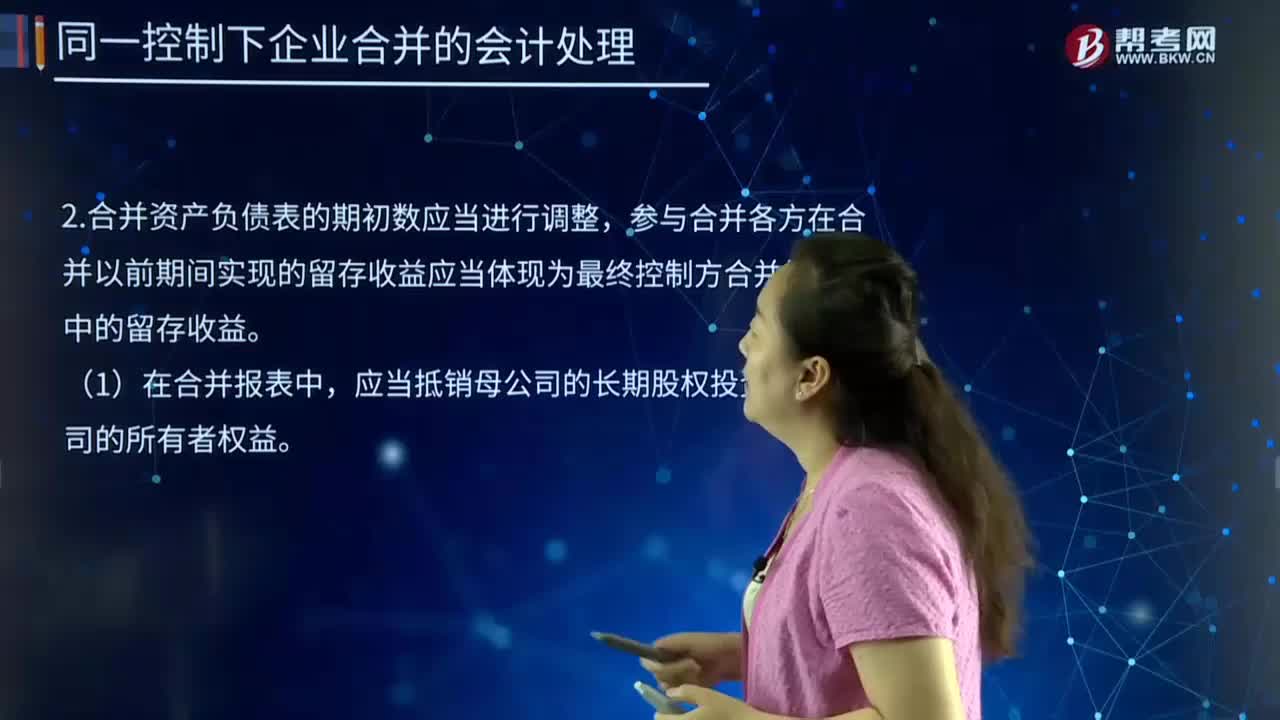

合并報表中的處理中的編制調(diào)整分錄的主要內(nèi)容是什么?:合并報表中的處理中的編制調(diào)整分錄的主要內(nèi)容是什么?是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。合并資產(chǎn)負(fù)債表的期初數(shù)應(yīng)當(dāng)進(jìn)行調(diào)整,參與合并各方在合并以前期間實現(xiàn)的留存收益應(yīng)當(dāng)體現(xiàn)為最終控制方合并報表中的留存收益。將被合并方在合并日以前實現(xiàn)的留存收益中歸屬于合并方的部分進(jìn)行恢復(fù),自(合并方的)資本公積轉(zhuǎn)入(被合并方的)留存收益。

04:00

04:00

合并報表中的處理是怎樣處理的?:是指由母公司編制的包括所有控股子公司會計報表的有關(guān)數(shù)據(jù)的報表。以控股公司和其子公司單獨編制的個別財務(wù)報表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項后的集團(tuán)合并財務(wù)狀況和經(jīng)營成果的財務(wù)報表,合并報表包括合并資產(chǎn)負(fù)債表、合并損益表、合并現(xiàn)金流量表或合并財務(wù)狀況變動表等。1.合并方在合并日應(yīng)編制合并資產(chǎn)負(fù)債表、合并利潤表、合并現(xiàn)金流量表。被合并方的有關(guān)資產(chǎn)、負(fù)債應(yīng)以其賬面價值并入合并財務(wù)報表。

00:57

00:57

合并報表中的遞延所得稅的主要內(nèi)容是什么?:合并報表中的遞延所得稅的主要內(nèi)容是什么?遞延所得稅是當(dāng)合營企業(yè)應(yīng)納稅所得額與會計上的利潤總額出現(xiàn)時間性差異時,可以賬面利潤總額計提所得稅,并按稅法規(guī)定計算所得稅作為應(yīng)交所得稅記賬,【專題】 合并報表中的遞延所得稅。因抵銷未實現(xiàn)內(nèi)部銷售損益導(dǎo)致合并資產(chǎn)負(fù)債表中資產(chǎn)、負(fù)債的賬面價值與其在納入合并范圍的企業(yè)按照適用稅法規(guī)定確定的計稅基礎(chǔ)之間產(chǎn)生暫時性差異的。

00:31

00:31

固定資產(chǎn)投資法的投資主體是什么?:固定資產(chǎn)投資法的投資主體是什么?固定資產(chǎn)投資法的投資主體是指享有投資決策權(quán)、具備籌資能力,并能承擔(dān)投資風(fēng)險的法人或自然人。是投資決策者、籌資者和風(fēng)險承擔(dān)者的統(tǒng)一。固定資產(chǎn)投資法是用法律形式明確規(guī)定的固定資產(chǎn)投資行為的規(guī)范和準(zhǔn)則。

18:29

18:29

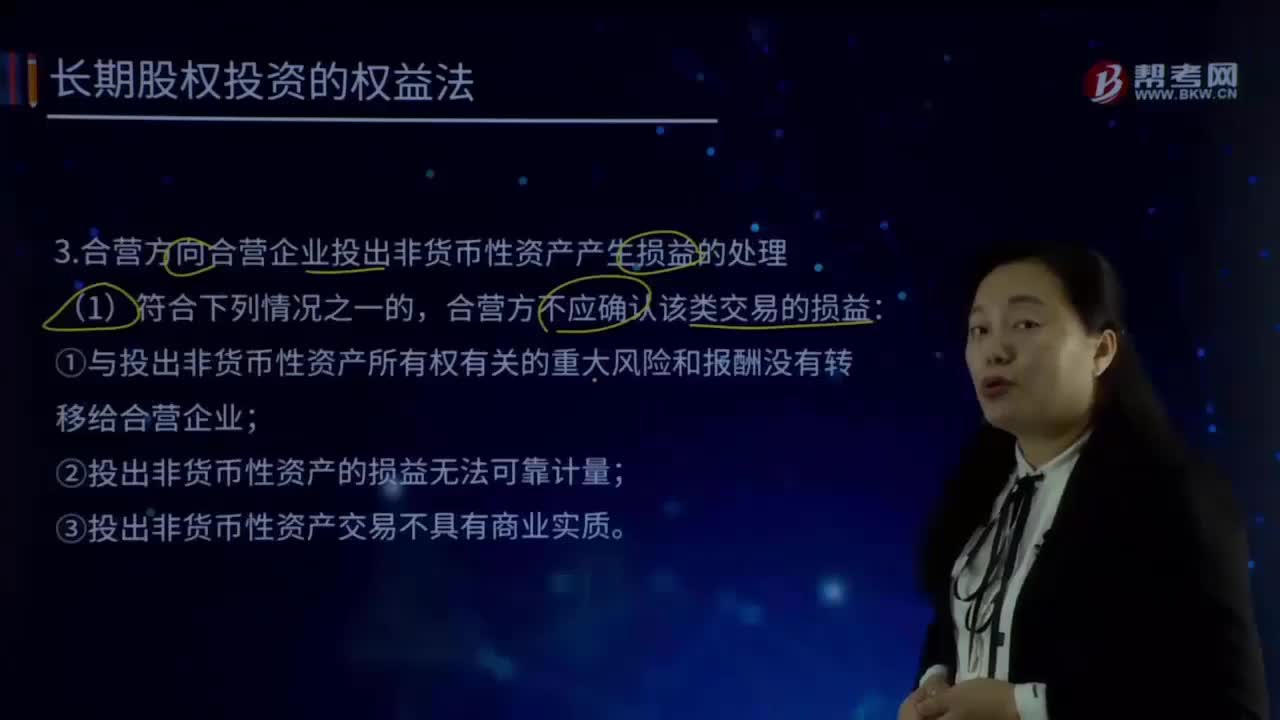

合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?:合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理是什么?合營方不應(yīng)確認(rèn)該類交易的損益:①與投出非貨幣性資產(chǎn)所有權(quán)有關(guān)的重大風(fēng)險和報酬沒有轉(zhuǎn)移給合營企業(yè);②投出非貨幣性資產(chǎn)的損益無法可靠計量;③投出非貨幣性資產(chǎn)交易不具有商業(yè)實質(zhì)。(2)合營方轉(zhuǎn)移了與投出非貨幣性資產(chǎn)所有權(quán)有關(guān)的重大風(fēng)險和報酬并且投出資產(chǎn)留給合營企業(yè)使用的,應(yīng)在該項交易中確認(rèn)歸屬于合營企業(yè)其他合營方的利得和損失。

00:44

00:44

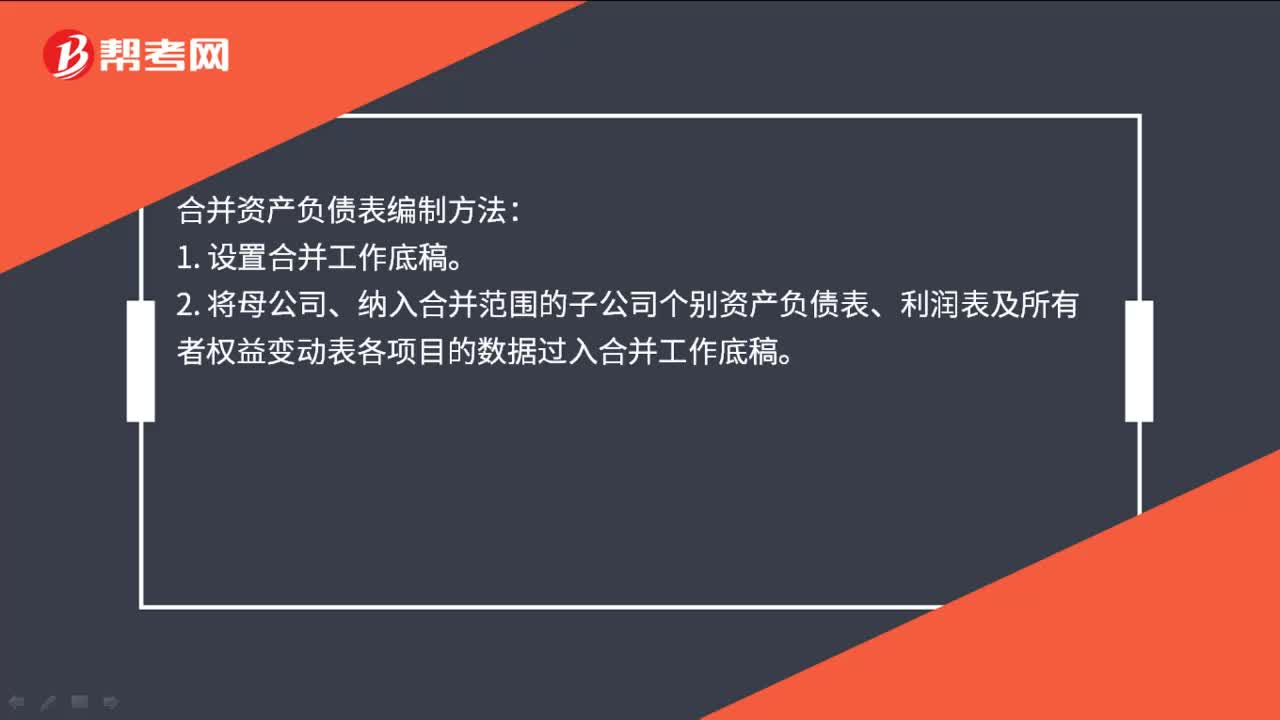

合并資產(chǎn)負(fù)債表如何編制?:合并資產(chǎn)負(fù)債表如何編制?合并資產(chǎn)負(fù)債表編制方法:1. 設(shè)置合并工作底稿。2. 將母公司、納入合并范圍的子公司個別資產(chǎn)負(fù)債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿。3. 編制調(diào)整分錄與抵銷分錄。4. 計算合并財務(wù)報表各項目的合并數(shù)額。5. 填列合并財務(wù)報表。

07:49

07:49

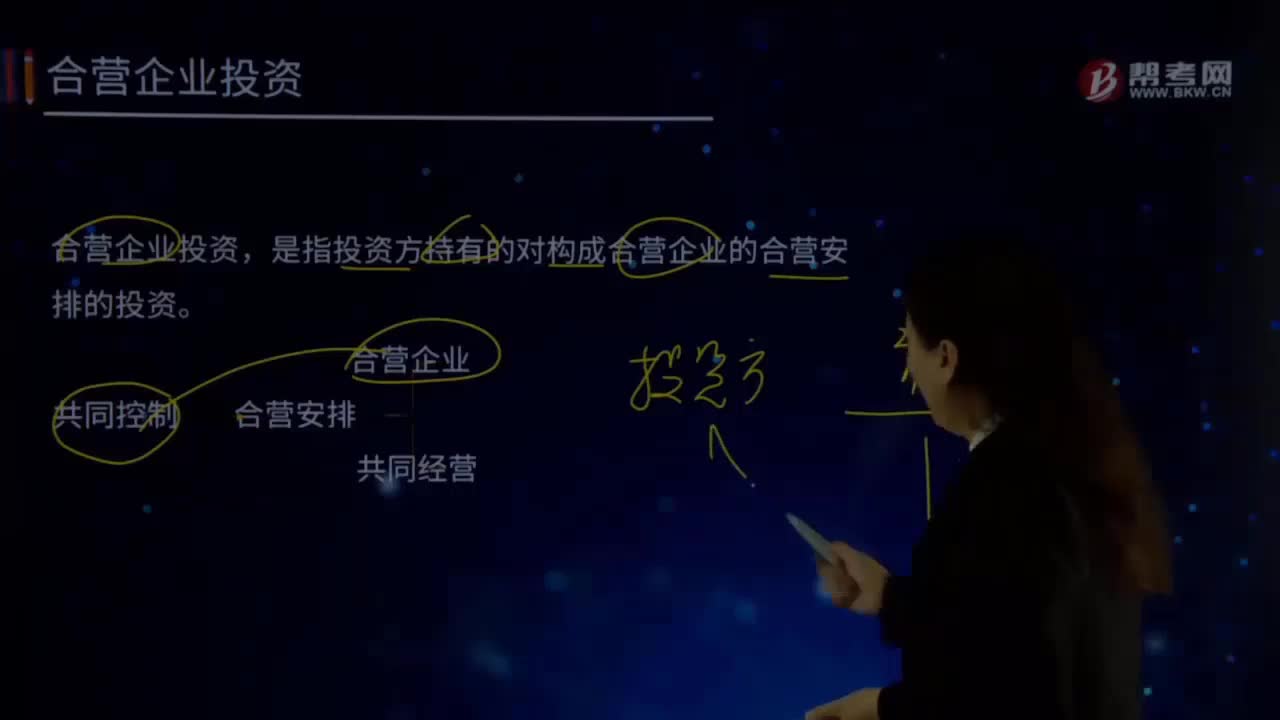

什么是合營企業(yè)投資?:是指投資方持有的對構(gòu)成合營企業(yè)的合營安排的投資。合營安排分為共同經(jīng)營和合營企業(yè)。是指合營方享有該安排相關(guān)資產(chǎn)且承擔(dān)該安排相關(guān)負(fù)債的合營安排。是指合營方僅對該安排的凈資產(chǎn)享有權(quán)利的合營安排。該合營安排可能是共同經(jīng)營也可能是合營企業(yè)。【提示2】合營安排未通過單獨主體達(dá)成。(1)當(dāng)合營安排未通過單獨主體達(dá)成時,該合營安排為共同經(jīng)營。

05:02

05:02

什么是投資性房地產(chǎn)?:什么是投資性房地產(chǎn)?1.投資性房地產(chǎn)指為賺取租金或資本增值,而持有的房地產(chǎn)。(1)投資性房地產(chǎn)是一種經(jīng)營活動,(2)投資性房地產(chǎn)在用途.狀態(tài).目的等方面區(qū)別于自用的房地產(chǎn)和用于銷售的房地產(chǎn)。投資性房地產(chǎn)主要包括:已出租的土地使用權(quán)、持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)和已出租的建筑物。以下各項不屬于投資性房地產(chǎn):即為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn);(2)作為存貨的房地產(chǎn)。

00:23

00:23

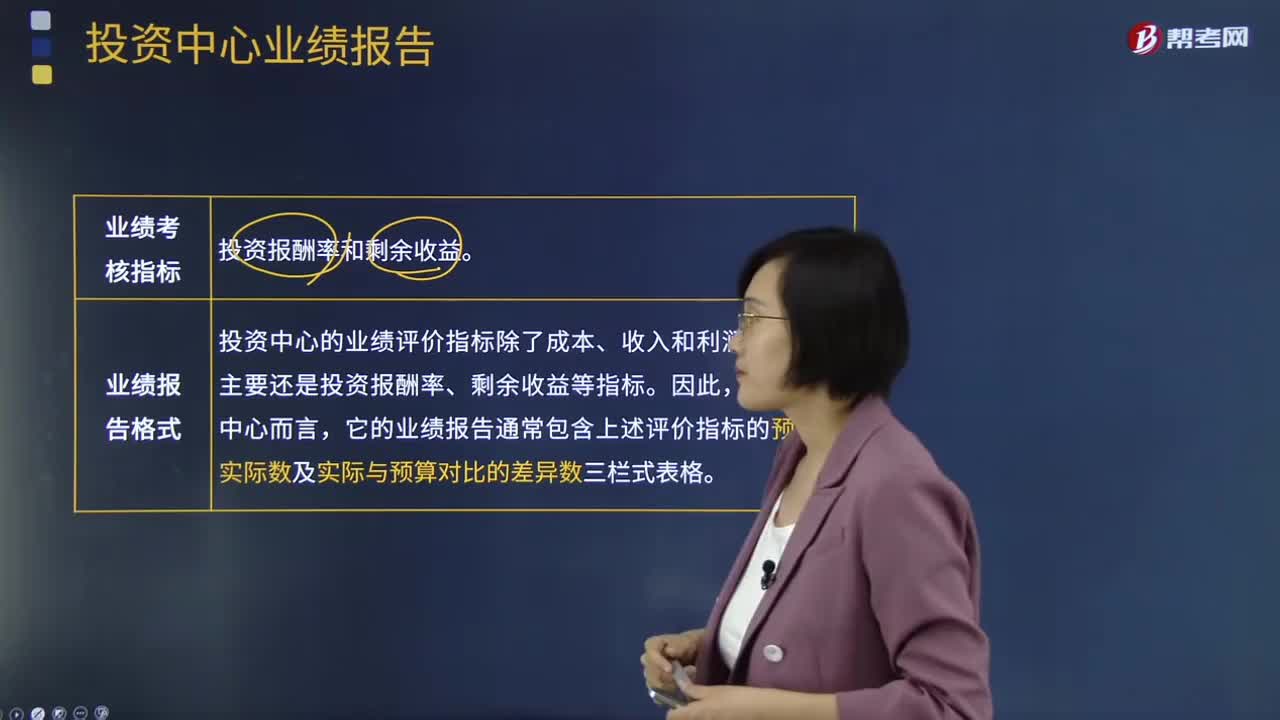

投資中心業(yè)績報告是指什么?:投資中心的主要考核指標(biāo)是投資報酬率和剩余收益,而且還要對所占的全部資產(chǎn)(包括固定資產(chǎn)和營運資金)的經(jīng)濟(jì)效益承擔(dān)責(zé)任。投資中心的業(yè)績評價指標(biāo)除了成本、收入和利潤指標(biāo)外,主要還是投資報酬率、剩余收益等。投資中心不僅需要對成本、收入和利潤負(fù)責(zé),而且還要對所占用的全部資產(chǎn)(包括固定資產(chǎn)和營運資金)的經(jīng)營效益承擔(dān)責(zé)任。它的業(yè)績報告通常包含成本、收入和利潤,還包括投資報酬率、剩余收益等指標(biāo)。

13:10

13:10

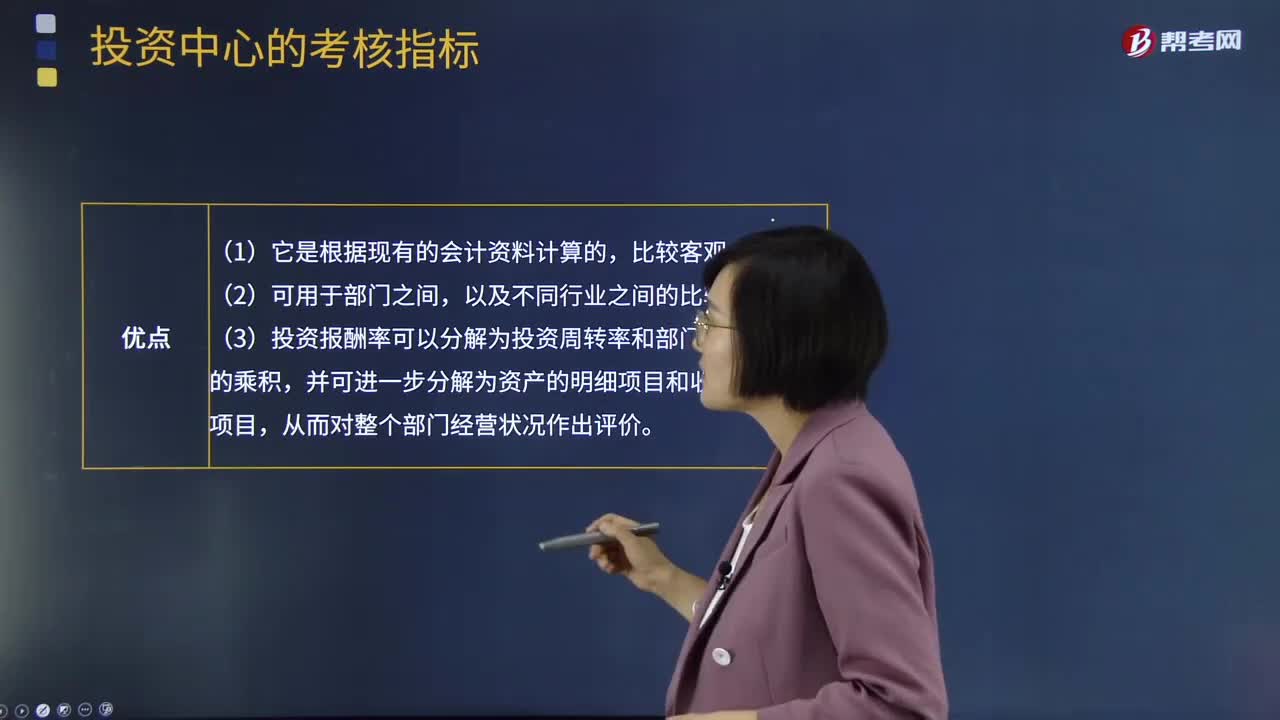

投資報酬率是指什么?:投資報酬率是指通過投資而應(yīng)返回的價值,部門投資報酬率=部門稅前經(jīng)營利潤部門平均凈經(jīng)營資產(chǎn)。(3)投資報酬率可以分解為投資周轉(zhuǎn)率和部門經(jīng)營利潤率的乘積,部門經(jīng)理會放棄高于公司要求的報酬率而低于目前部門投資報酬率的機(jī)會,或者減少現(xiàn)有的投資報酬率較低但高于公司要求的報酬率的某些資產(chǎn),B部門經(jīng)理面臨一個稅前投資報酬率為13%的投資機(jī)會,(1)部門投資報酬率=部門稅前經(jīng)營利潤÷部門平均凈經(jīng)營資產(chǎn)。

00:43

00:43

籌資方式是否合理?:籌資方式是否合理?籌資與投資是一對相對應(yīng)的概念,籌資成本與投資報酬率是相對應(yīng)的概念,要想認(rèn)股權(quán)證債券能夠發(fā)行成功,就要使得投資者和籌資者的利益達(dá)到一個最佳平衡點。由于附認(rèn)股權(quán)證債券的投資風(fēng)險高于普通債券,小于普通股,所以,它的稅前資本成本要介于兩者之間時,才會有投資人愿意購買這個債券,它發(fā)行才會成功,而不是資本成本越低越好。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日