下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:51

09:51怎樣使用貨幣單元抽樣法?:假設(shè)注冊(cè)會(huì)計(jì)師準(zhǔn)備使用貨幣單元抽樣法,通過(guò)函證測(cè)試XYZ公司20x5年12月31日應(yīng)收賬款余額的存在認(rèn)定。另有6個(gè)借方賬戶被視為單個(gè)重大項(xiàng)目(單個(gè)賬戶的賬面金額大于25 000元。剩下的594個(gè)應(yīng)收賬款借方賬戶就是注冊(cè)會(huì)計(jì)師定義的總體。可容忍的錯(cuò)報(bào)與總體賬面金額之比為2%(40 000÷2 000 000=2%):預(yù)計(jì)總體錯(cuò)報(bào)與可容忍錯(cuò)報(bào)之比為20%(8 000÷40 000=20%)時(shí)。

01:13

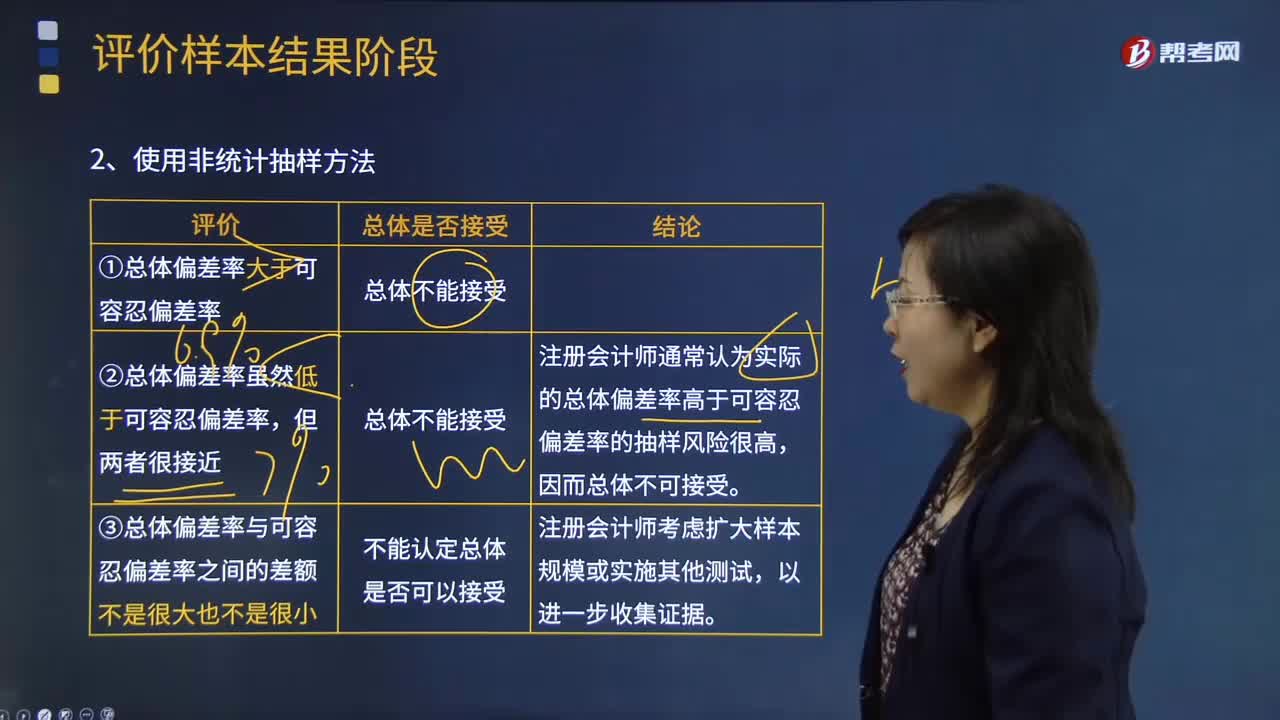

01:13注冊(cè)會(huì)計(jì)師怎樣使用非統(tǒng)計(jì)抽樣方法評(píng)價(jià)樣本結(jié)果?:注冊(cè)會(huì)計(jì)師怎樣使用非統(tǒng)計(jì)抽樣方法評(píng)價(jià)樣本結(jié)果?非統(tǒng)計(jì)抽樣是指按照職業(yè)判斷進(jìn)行樣本設(shè)計(jì)和實(shí)施抽樣的技術(shù)。非統(tǒng)計(jì)抽樣的特點(diǎn):不能對(duì)抽樣風(fēng)險(xiǎn)進(jìn)行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊(cè)會(huì)計(jì)師通常認(rèn)為實(shí)際的總體偏差率高于可容忍偏差率的抽樣風(fēng)險(xiǎn)很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

00:21

00:21怎樣使用統(tǒng)計(jì)抽樣方法考慮抽樣風(fēng)險(xiǎn)?:怎樣使用統(tǒng)計(jì)抽樣方法考慮抽樣風(fēng)險(xiǎn)?抽樣風(fēng)險(xiǎn)是指注冊(cè)會(huì)計(jì)師根據(jù)樣本得出的結(jié)論,可能不同于如果對(duì)整個(gè)總體實(shí)施與樣本相同的審計(jì)程序得出的結(jié)論的風(fēng)險(xiǎn)。使用統(tǒng)計(jì)公式評(píng)價(jià)樣本結(jié)果:總體偏差率上限=風(fēng)險(xiǎn)系數(shù)÷樣本量,注冊(cè)會(huì)計(jì)師準(zhǔn)備使用統(tǒng)計(jì)抽樣方法,③偏差被定義為沒(méi)有授權(quán)人簽字的發(fā)票和驗(yàn)收?qǐng)?bào)告等證明文件的現(xiàn)金支付,7%可容忍偏差率與1.75%預(yù)計(jì)總體偏差率的交叉處為55。

03:09

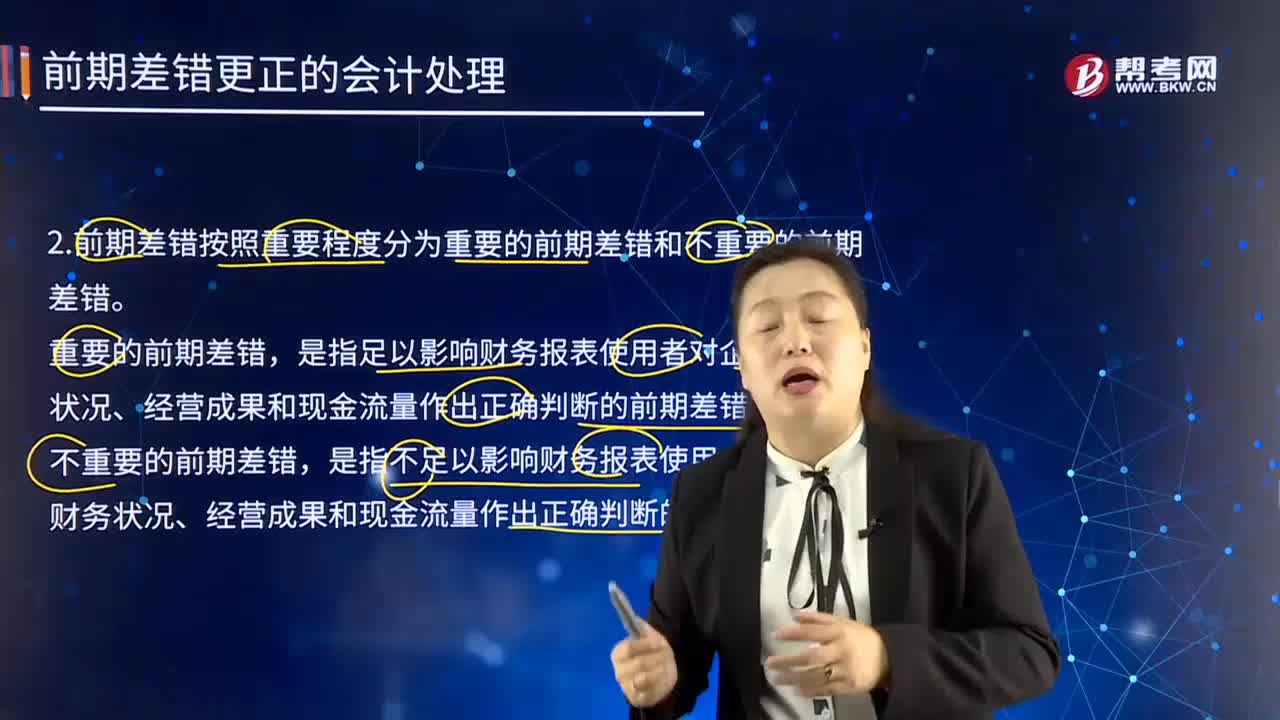

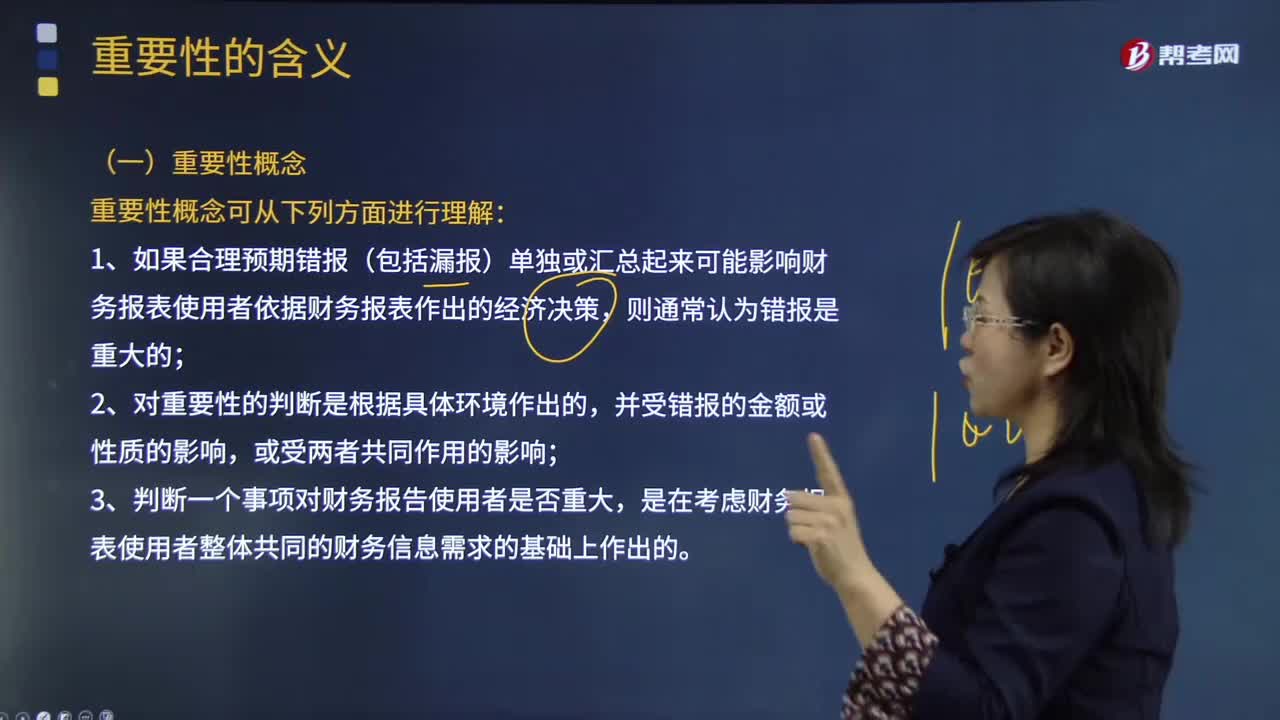

03:09怎樣理解審計(jì)的重要性概念?:審計(jì)重要性是指被審計(jì)單位會(huì)計(jì)報(bào)表中錯(cuò)報(bào)或漏報(bào)的嚴(yán)重程度,這一嚴(yán)重程度在特定環(huán)境下可能影響會(huì)計(jì)報(bào)表使用者的判斷或決策。1.如果合理預(yù)期錯(cuò)報(bào)(包括漏報(bào))單獨(dú)或匯總起來(lái)可能影響財(cái)務(wù)報(bào)表使用者依據(jù)財(cái)務(wù)報(bào)表作出的經(jīng)濟(jì)決策,3.判斷一個(gè)事項(xiàng)對(duì)財(cái)務(wù)報(bào)告使用者是否重大,是在考慮財(cái)務(wù)報(bào)表使用者整體共同的財(cái)務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對(duì)錯(cuò)報(bào)金額和性質(zhì)的判斷。

01:24

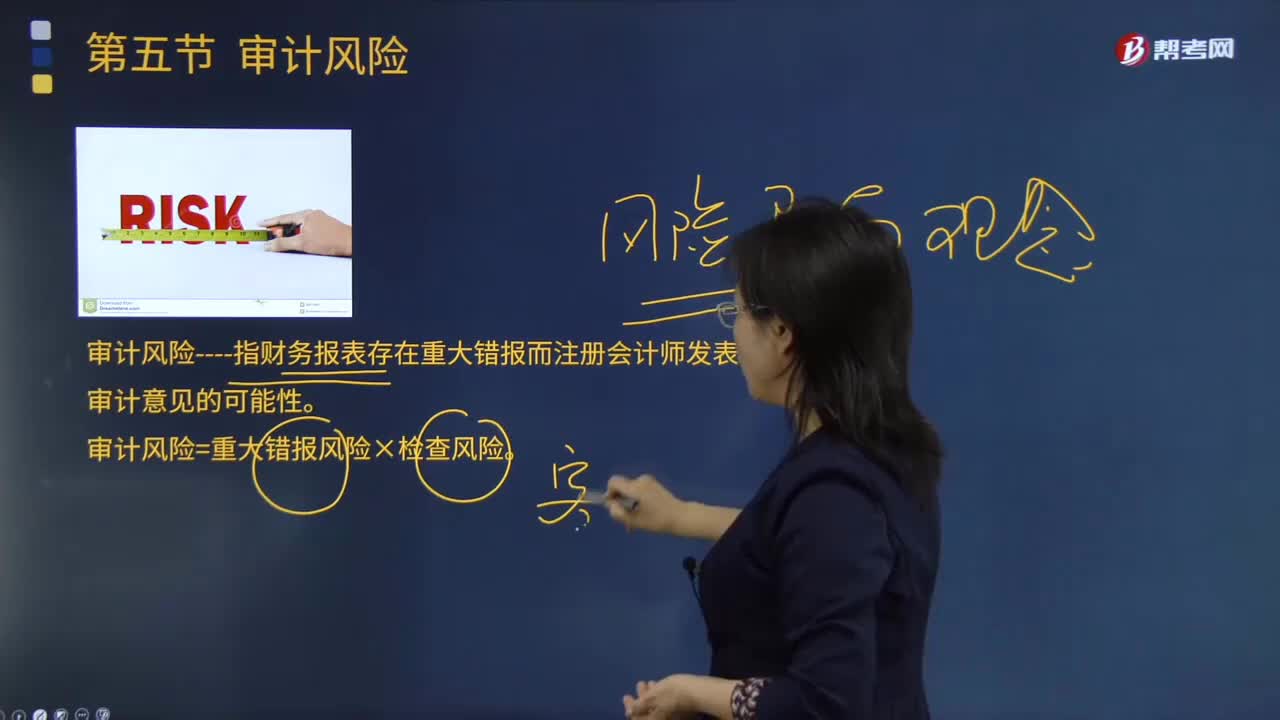

01:24怎樣理解審計(jì)風(fēng)險(xiǎn)的含義?:審計(jì)風(fēng)險(xiǎn)是對(duì)含有重大不實(shí)事項(xiàng)的財(cái)務(wù)報(bào)表產(chǎn)生錯(cuò)誤判斷的可能性。它不包括審計(jì)人員可能誤認(rèn)為財(cái)務(wù)報(bào)表含有重要差錯(cuò)的風(fēng)險(xiǎn),審計(jì)風(fēng)險(xiǎn)----指財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)而注冊(cè)會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見(jiàn)的可能性。審計(jì)風(fēng)險(xiǎn)=重大錯(cuò)報(bào)風(fēng)險(xiǎn)×檢查風(fēng)險(xiǎn)。即審計(jì)人員要承擔(dān)一定程度的作出錯(cuò)誤審計(jì)結(jié)論的風(fēng)險(xiǎn),雖然審計(jì)風(fēng)險(xiǎn)通過(guò)最后的審計(jì)結(jié)論與預(yù)期的偏差表現(xiàn)出來(lái)。審計(jì)活動(dòng)的每一個(gè)環(huán)節(jié)都可能導(dǎo)致風(fēng)險(xiǎn)因素的產(chǎn)生。

08:11

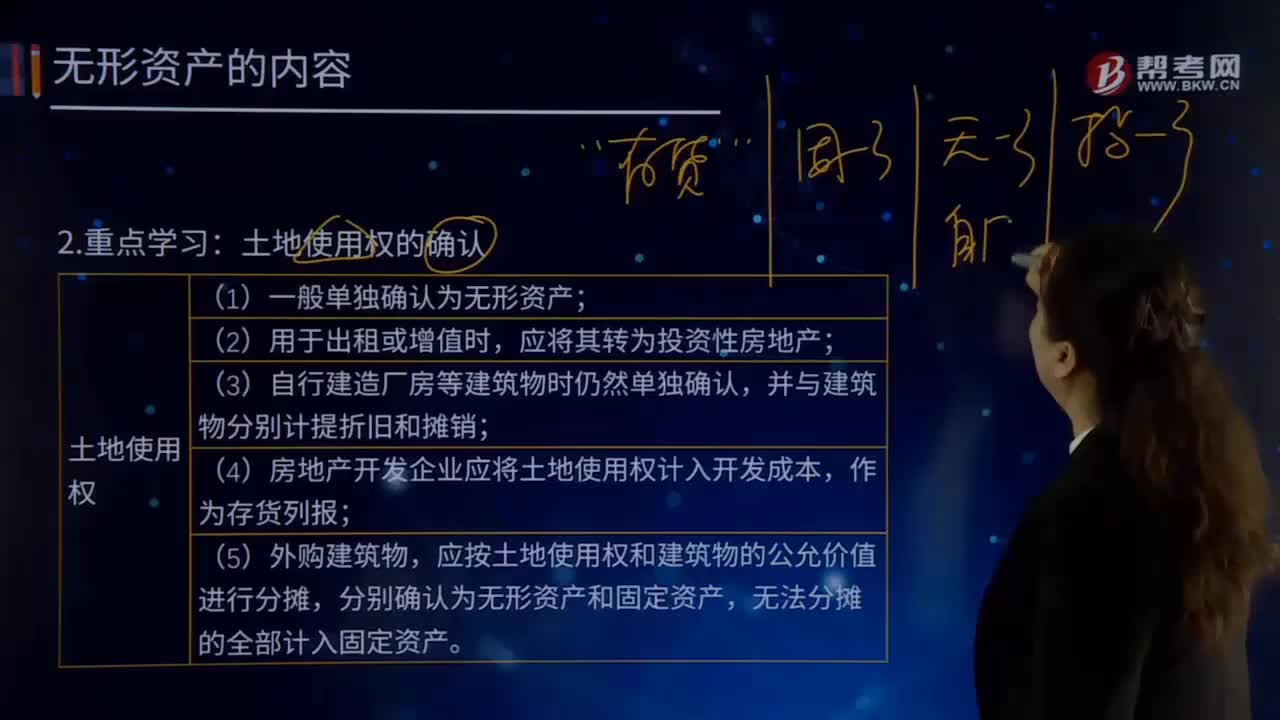

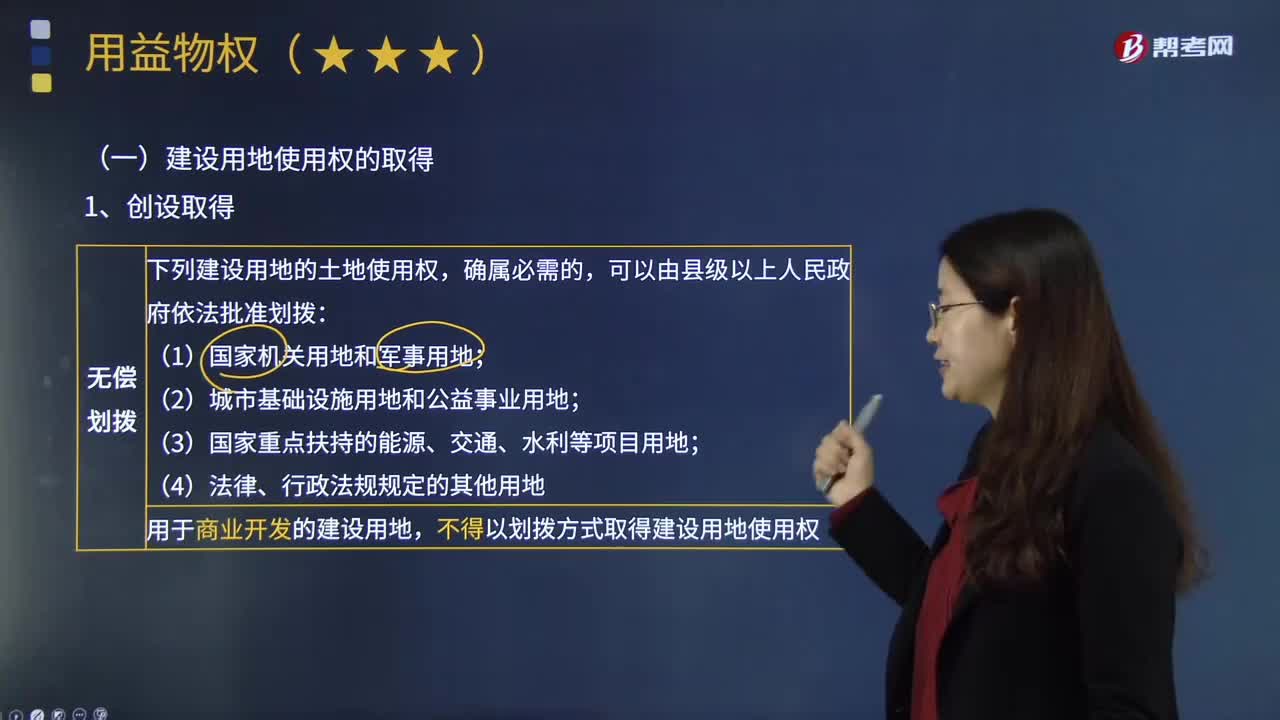

08:11怎樣取得建設(shè)用地的使用權(quán)?:然后取得國(guó)有建設(shè)用地使用權(quán)。建設(shè)用地使用權(quán)的取得方法有:不得以劃撥方式取得建設(shè)用地使用權(quán),建設(shè)用地使用權(quán)轉(zhuǎn)讓、互換、出資、贈(zèng)與或者抵押的:①按照出讓合同約定已經(jīng)支付全部土地使用權(quán)出讓金,以劃撥方式取得的土地使用權(quán)。應(yīng)當(dāng)由受讓方辦理土地使用權(quán)出讓手續(xù);并依照國(guó)家有關(guān)規(guī)定繳納土地使用權(quán)出讓金,以出讓方式取得土地使用權(quán)的,A.按照出讓合同約定已經(jīng)支付全部土地使用權(quán)出讓金。

00:31

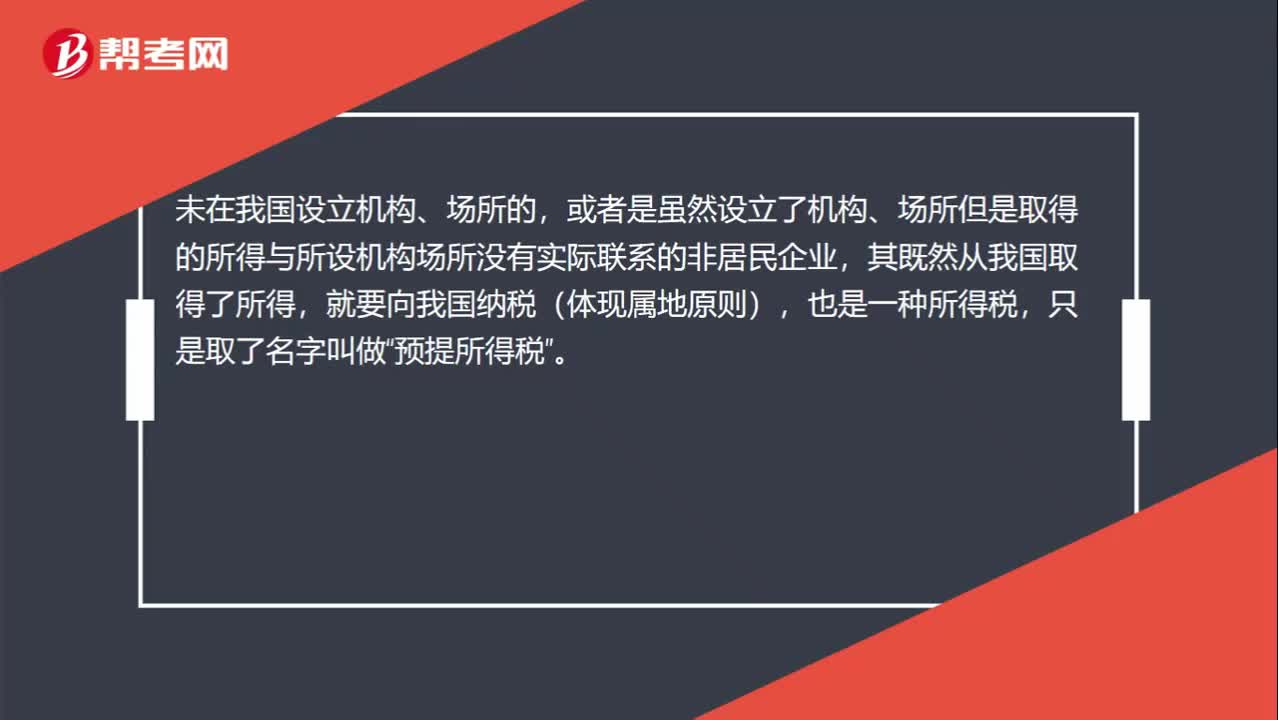

00:31預(yù)提稅怎么理解?:預(yù)提稅怎么理解?未在我國(guó)設(shè)立機(jī)構(gòu)、場(chǎng)所的,或者是雖然設(shè)立了機(jī)構(gòu)、場(chǎng)所但是取得的所得與所設(shè)機(jī)構(gòu)場(chǎng)所沒(méi)有實(shí)際聯(lián)系的非居民企業(yè),其既然從我國(guó)取得了所得,就要向我國(guó)納稅(體現(xiàn)屬地原則),也是一種所得稅,只是取了名字叫做“預(yù)提所得稅”

13:10

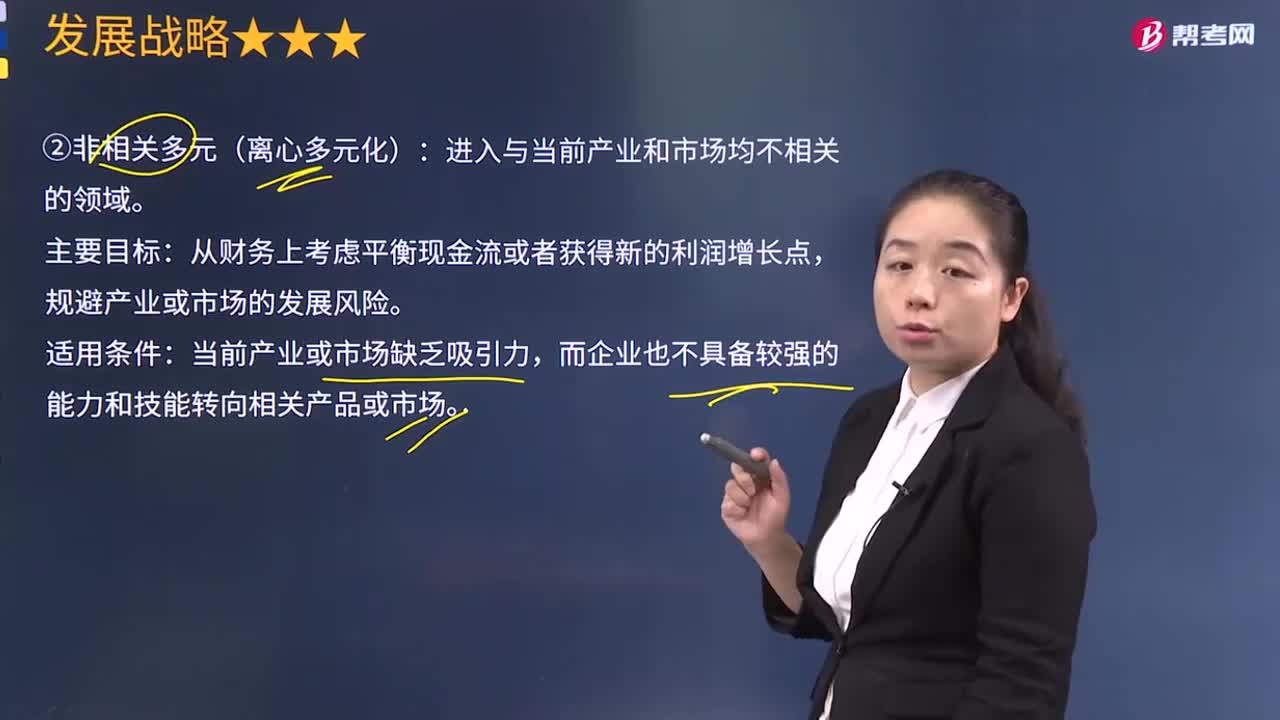

13:10怎樣理解非相關(guān)多元化?:企業(yè)經(jīng)營(yíng)的多種業(yè)務(wù)不存在實(shí)質(zhì)的相似性,即不強(qiáng)調(diào)多種業(yè)務(wù)共享企業(yè)的技術(shù)和價(jià)值鏈活動(dòng),而是強(qiáng)調(diào)每種業(yè)務(wù)都能為企業(yè)提供有吸引力的盈利機(jī)會(huì)。把財(cái)務(wù)資源投入最佳的盈利機(jī)會(huì);企業(yè)難以有效管理多種差異性很大的非相關(guān)業(yè)務(wù);許多非相關(guān)多元化企業(yè)的業(yè)績(jī)低于預(yù)定的目標(biāo)。從財(cái)務(wù)上考慮平衡現(xiàn)金流或者獲得新的利潤(rùn)增長(zhǎng)點(diǎn),規(guī)避產(chǎn)業(yè)或市場(chǎng)的發(fā)展風(fēng)險(xiǎn)。當(dāng)前產(chǎn)業(yè)或市場(chǎng)缺乏吸引力,而企業(yè)也不具備較強(qiáng)的能力和技能轉(zhuǎn)向相關(guān)產(chǎn)品或市場(chǎng)。

02:35

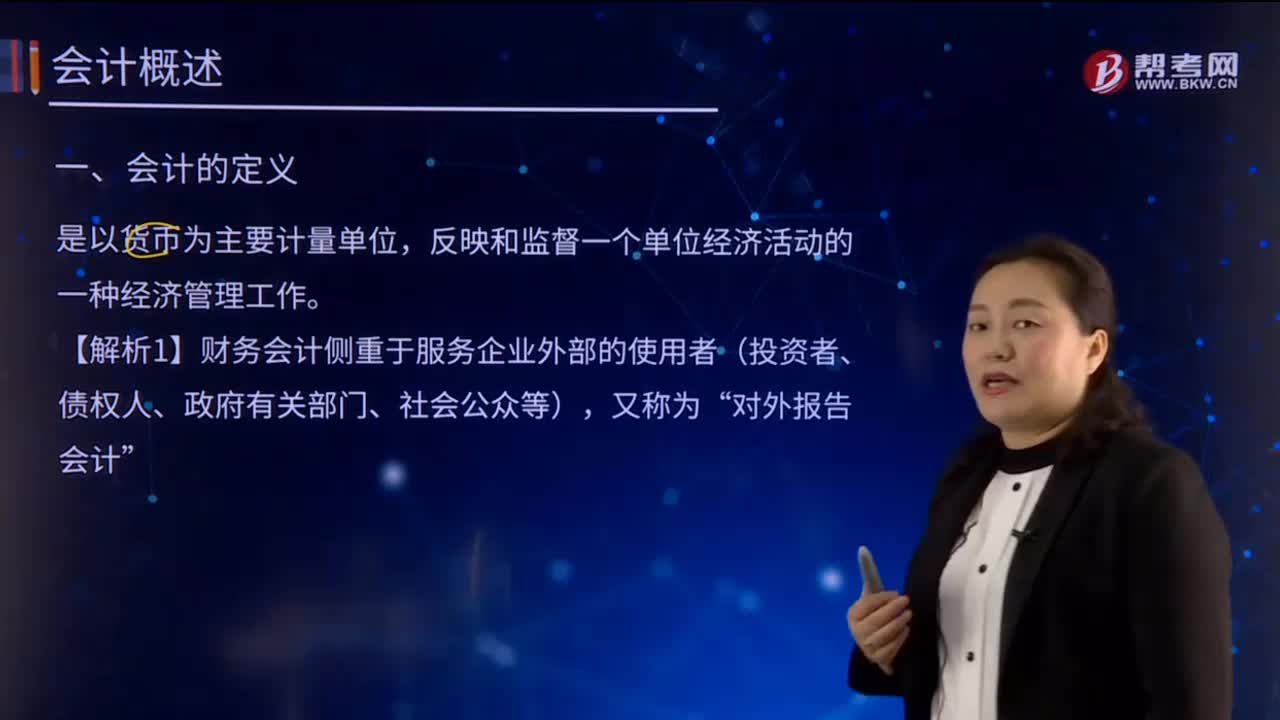

02:35怎樣理解會(huì)計(jì)的含義?:會(huì)計(jì)主要提供企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量信息,【解析1】財(cái)務(wù)會(huì)計(jì)側(cè)重于服務(wù)企業(yè)外部的使用者(投資者、債權(quán)人、政府有關(guān)部門(mén)、社會(huì)公眾等),主要履行的是其反映企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的職能作用,會(huì)計(jì)是隨著人類(lèi)社會(huì)生產(chǎn)的發(fā)展和經(jīng)濟(jì)管理的需要而產(chǎn)生、發(fā)展并不斷完善起來(lái)的,會(huì)計(jì)的核算內(nèi)容、核算方法等也得到了較大發(fā)展。

01:59

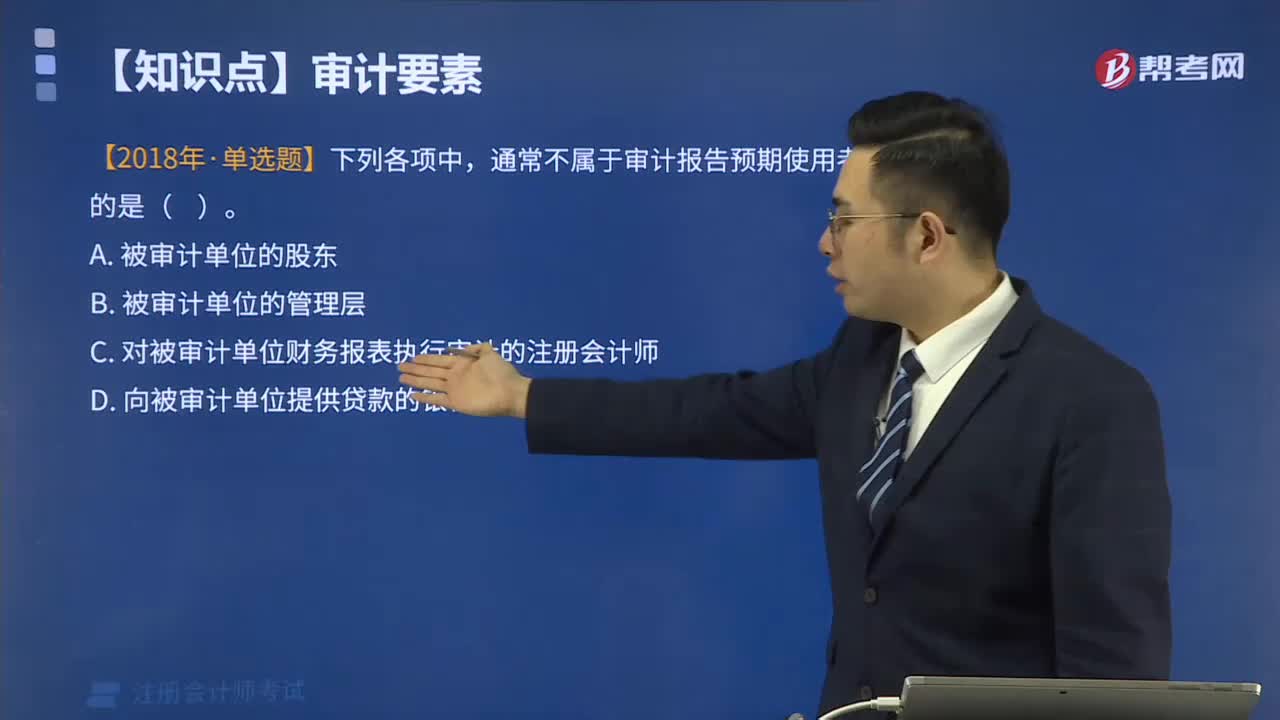

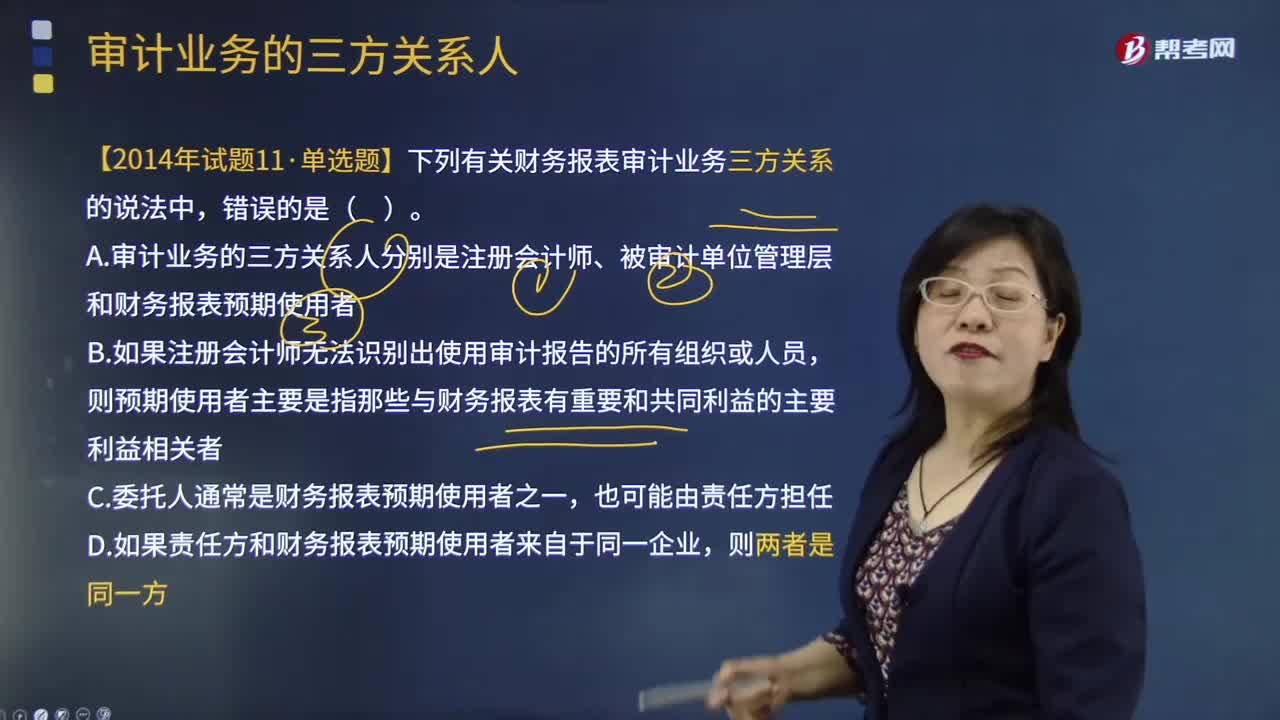

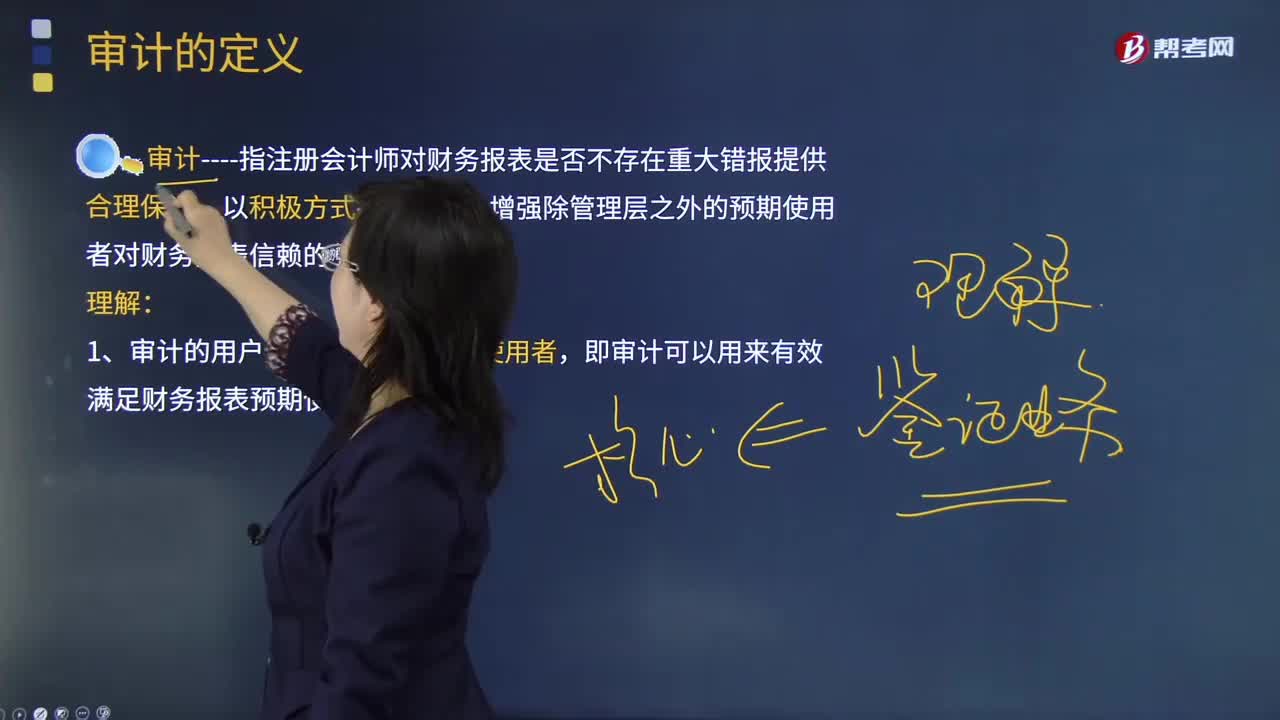

01:59審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?:審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?預(yù)期使用者是指預(yù)期使用審計(jì)報(bào)告和財(cái)務(wù)報(bào)表的組織或人員。銀行要求企業(yè)提供一份經(jīng)審計(jì)的反映財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表,銀行就是該審計(jì)報(bào)告的預(yù)期使用者。審計(jì)報(bào)告的收件人應(yīng)當(dāng)盡可能地明確為所有的預(yù)期使用者,注冊(cè)會(huì)計(jì)師為上市公司提供財(cái)務(wù)報(bào)表審計(jì)服務(wù),A. 審計(jì)業(yè)務(wù)的三方關(guān)系人分別是注冊(cè)會(huì)計(jì)師、被審計(jì)單位管理層和財(cái)務(wù)報(bào)表預(yù)期使用者。

04:53

04:53怎樣理解審計(jì)的基本概念?:審計(jì)指注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表是否不存在重大錯(cuò)報(bào)提供合理保證,認(rèn)為對(duì)本期財(cái)務(wù)報(bào)表審計(jì)最為重要的事項(xiàng),這些事項(xiàng)是在對(duì)財(cái)務(wù)報(bào)表整體進(jìn)行審計(jì)并形成意見(jiàn)的背景下進(jìn)行處理的,按照《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1504號(hào)——在審計(jì)報(bào)告中溝通關(guān)鍵審計(jì)事項(xiàng)》的規(guī)定描述每一關(guān)鍵審計(jì)事項(xiàng),我們的目標(biāo)是對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證。

02:32

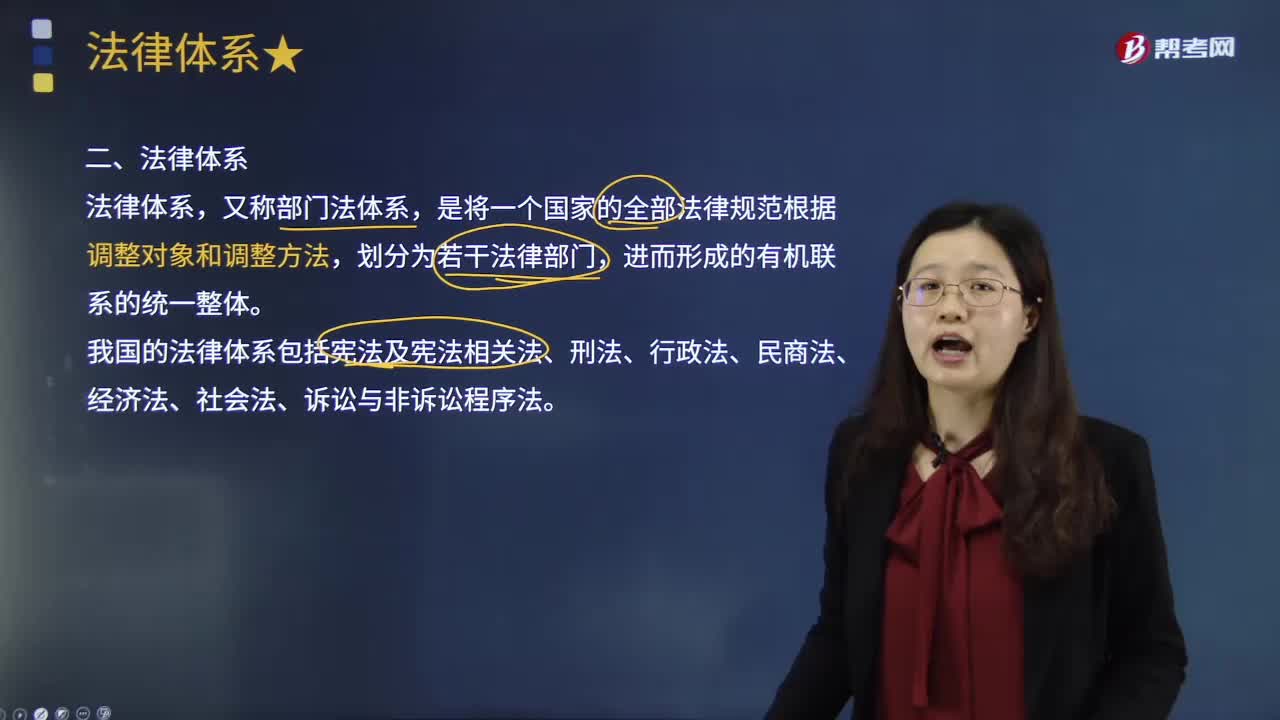

02:32怎樣理解法律體系的含義?:由法律、行政法規(guī)、地方性法規(guī)等多個(gè)層次的法律規(guī)范構(gòu)成的中國(guó)特色社會(huì)主義法律體系已經(jīng)形成“我國(guó)社會(huì)主義法律體系包含以下七個(gè)法律部門(mén),憲法相關(guān)法是與憲法相配套、直接保障憲法實(shí)施和國(guó)家政權(quán)運(yùn)作等方面的法律規(guī)范的總和,有關(guān)國(guó)家機(jī)構(gòu)的產(chǎn)生、組織、職權(quán)和基本工作制度的法律;行政法是規(guī)定行政主體的組織、職權(quán)、行使職權(quán)的方式、程序以及行使行政職權(quán)的法制監(jiān)督。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日