下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31存貨審計是什么?:存貨審計是什么?存貨審計主要是針對存貨增減變動及結(jié)存情況的真實性、合法性和正確性進行的審計。存貨審計直接影響著財務(wù)狀況的客觀反映,對于揭示存貨業(yè)務(wù)中的差錯弊端、保護存貨的安全完整、降低產(chǎn)品成本和費用、提高企業(yè)經(jīng)濟效益等都具有十分重要的意義。

00:42

00:42存貨率是什么?:存貨率是什么?存貨周轉(zhuǎn)率用于反映存貨的周轉(zhuǎn)速度,是企業(yè)一定時期銷貨成本與平均存貨余額的比率。存貨周轉(zhuǎn)率是評價存貨周轉(zhuǎn)質(zhì)量的指標,存貨周轉(zhuǎn)率越高表明自由及視同自由的流動資金周轉(zhuǎn)質(zhì)量越好,給企業(yè)帶來的經(jīng)濟效益就越大。存貨周轉(zhuǎn)率=(商品銷售成本平均存貨)*100%平均存貨=(期初存貨+期末存貨)2

00:18

00:18存貨庫存是什么?:存貨庫存是什么?存貨是公司所有物資的統(tǒng)稱,庫存是倉庫中實際儲存的貨物。存貨庫存就是在所有屋子中屬于倉庫中實際存儲的貨物物資。

00:22

00:22存貨科目是什么?:存貨科目是指企業(yè)或商家在日常活動中持有以備出售的原料或產(chǎn)品、處在生產(chǎn)過程中的產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料、物料、銷售存?zhèn)}等。

00:20

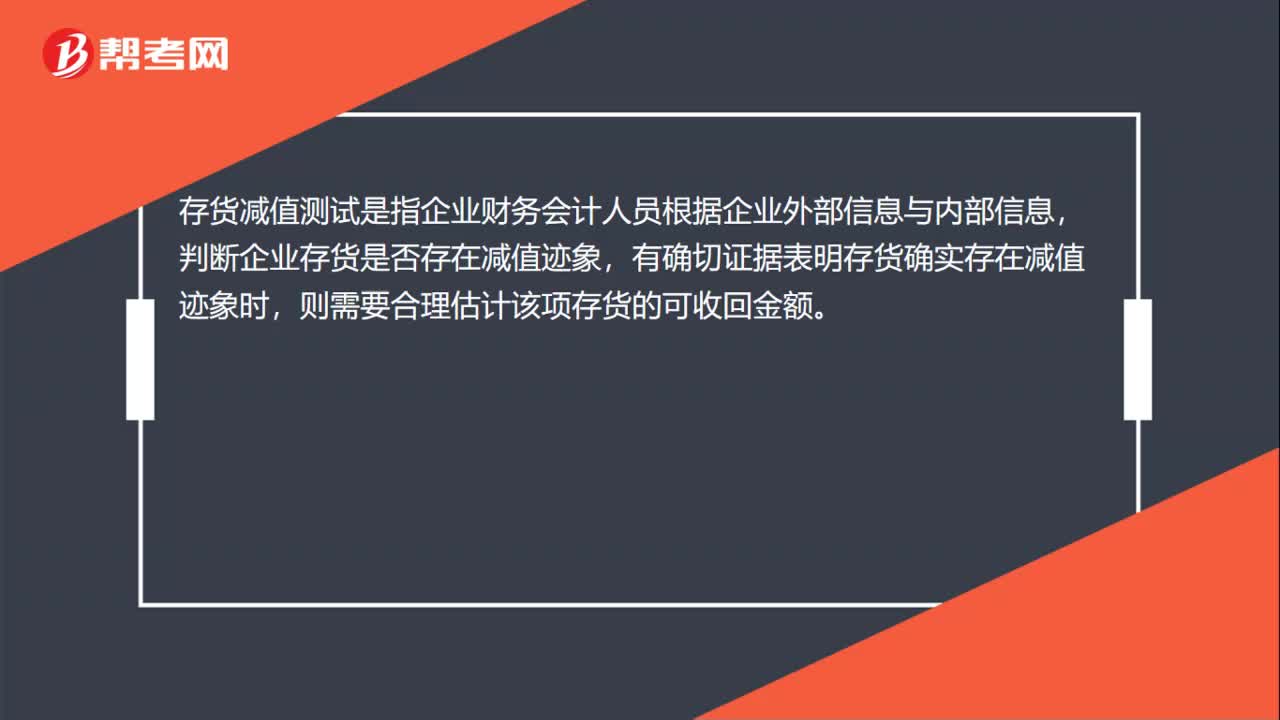

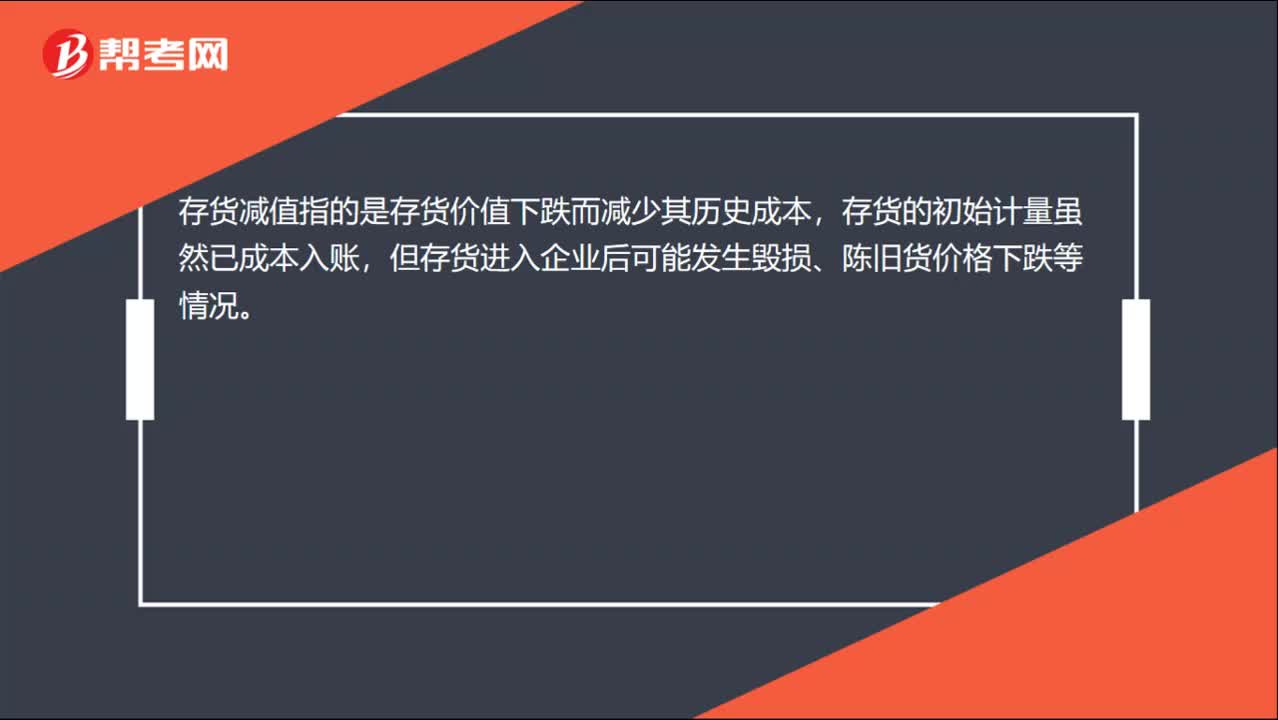

00:20存貨減值是什么?:存貨減值是什么?存貨減值指的是存貨價值下跌而減少其歷史成本,存貨的初始計量雖然已成本入賬,但存貨進入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。

00:41

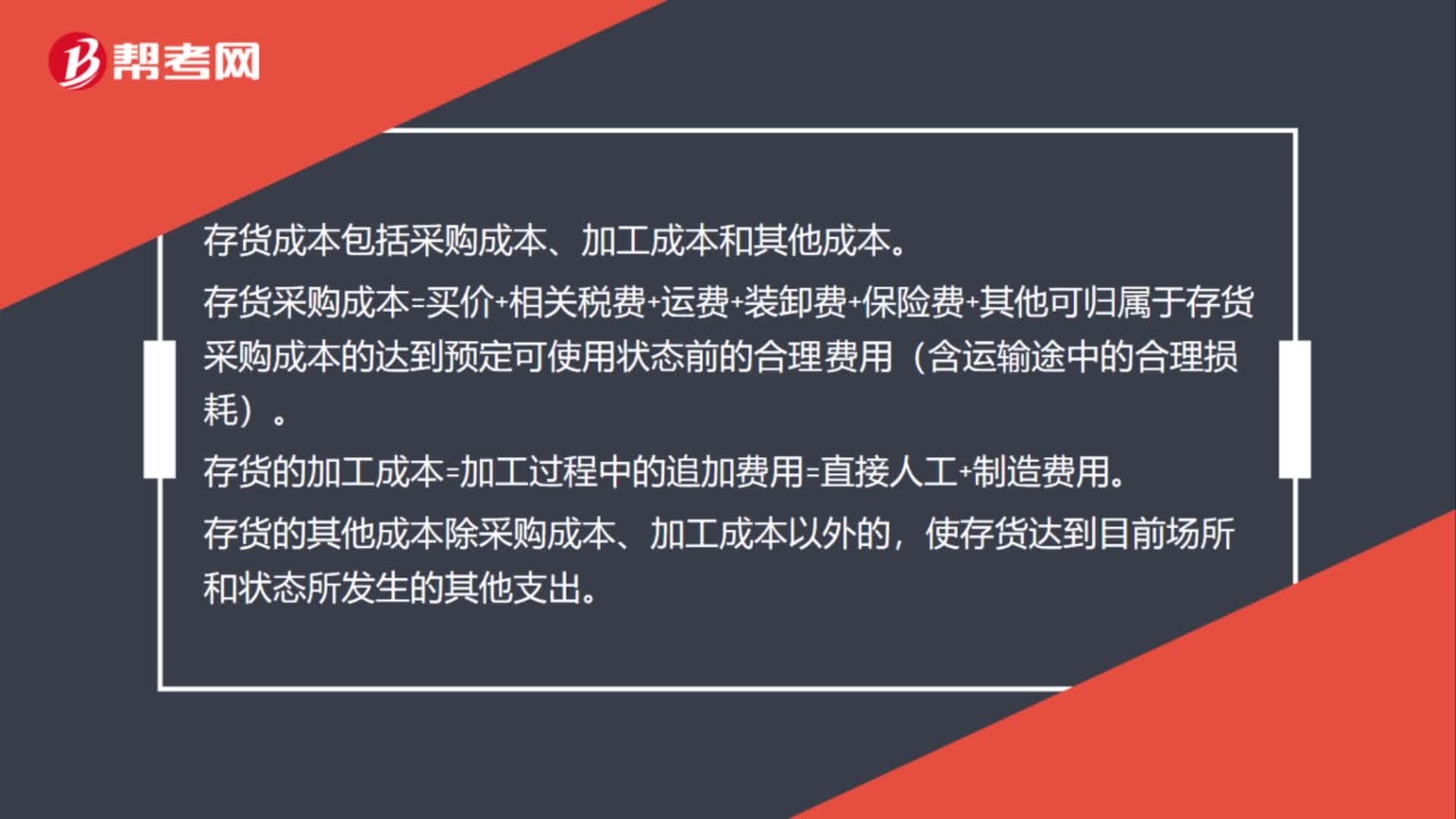

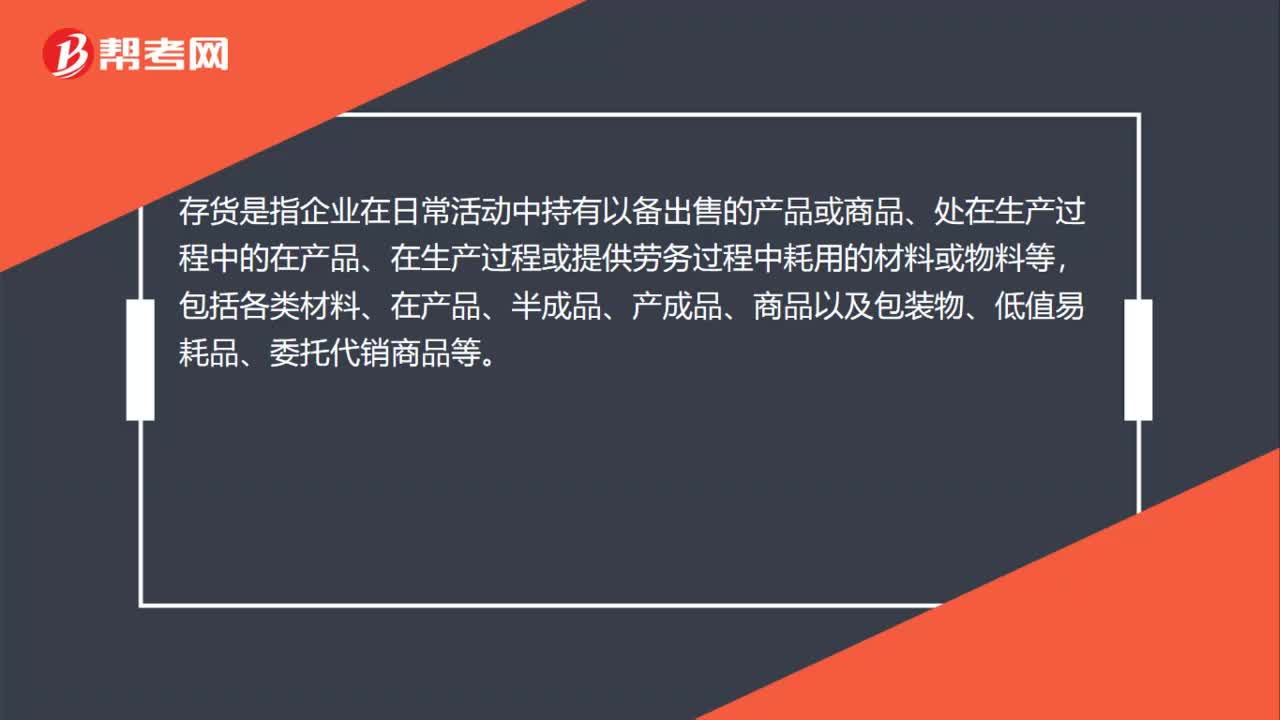

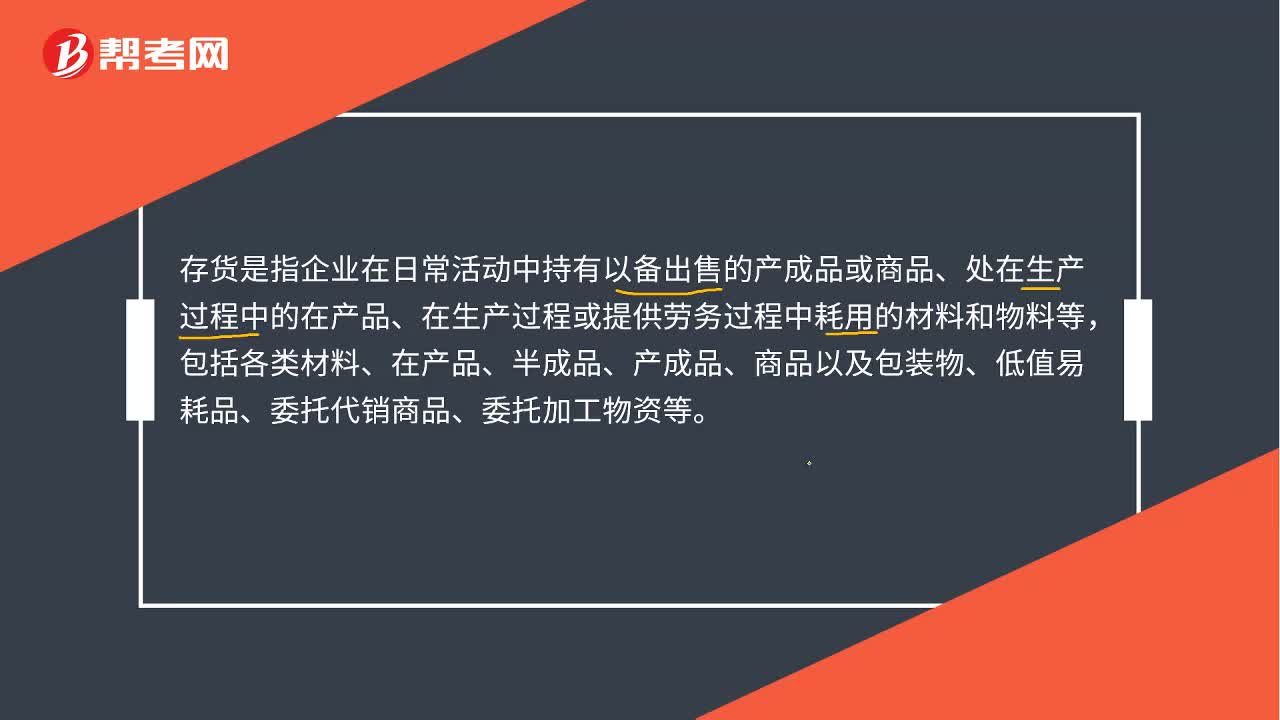

00:41存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品等。

00:49

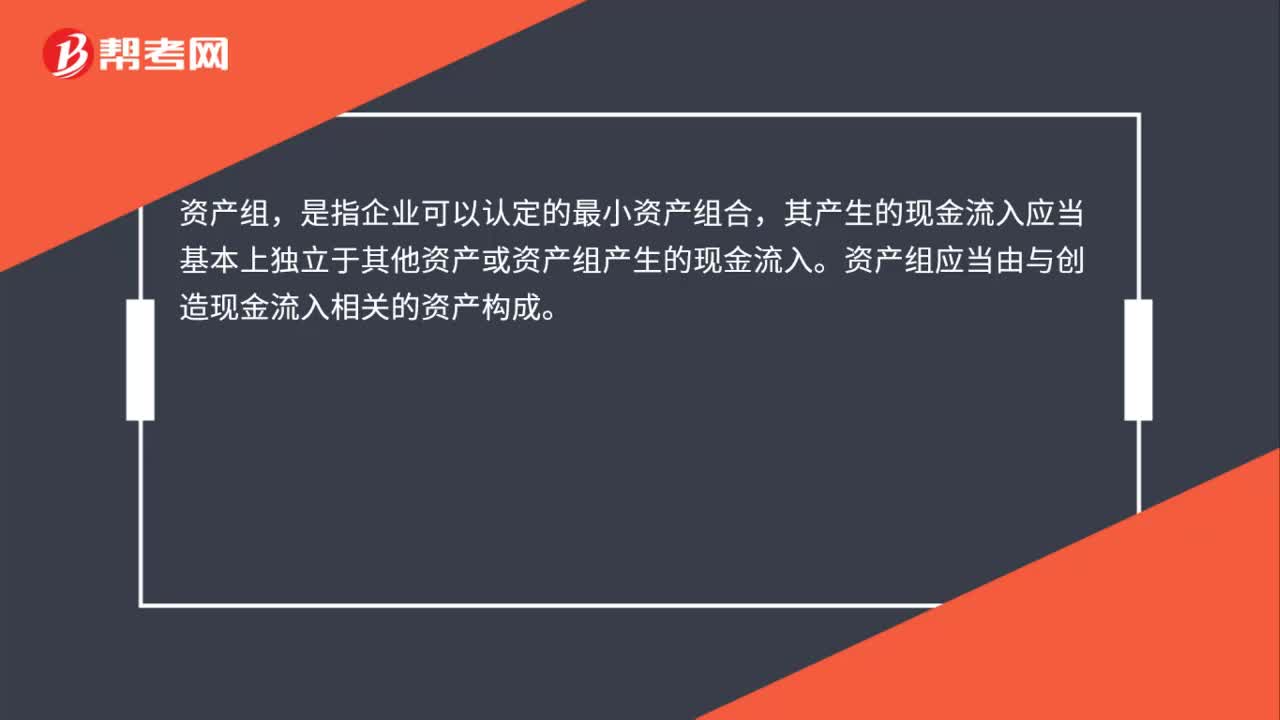

00:49什么是資產(chǎn)減值測試的資產(chǎn)組?:什么是資產(chǎn)減值測試的資產(chǎn)組?資產(chǎn)組,是指企業(yè)可以認定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當基本上獨立于其他資產(chǎn)或資產(chǎn)組產(chǎn)生的現(xiàn)金流入。資產(chǎn)組應(yīng)當由與創(chuàng)造現(xiàn)金流入相關(guān)的資產(chǎn)構(gòu)成。資產(chǎn)組減值測試的原理和單項資產(chǎn)相同,即企業(yè)需要估計資產(chǎn)組(包括資產(chǎn)組組合)的可收回金額并計算資產(chǎn)組的賬面價值,并將兩者進行比較,如果資產(chǎn)組的可收回金額低于其賬面價值,應(yīng)當按照差額確認相應(yīng)的減值損失。

01:15

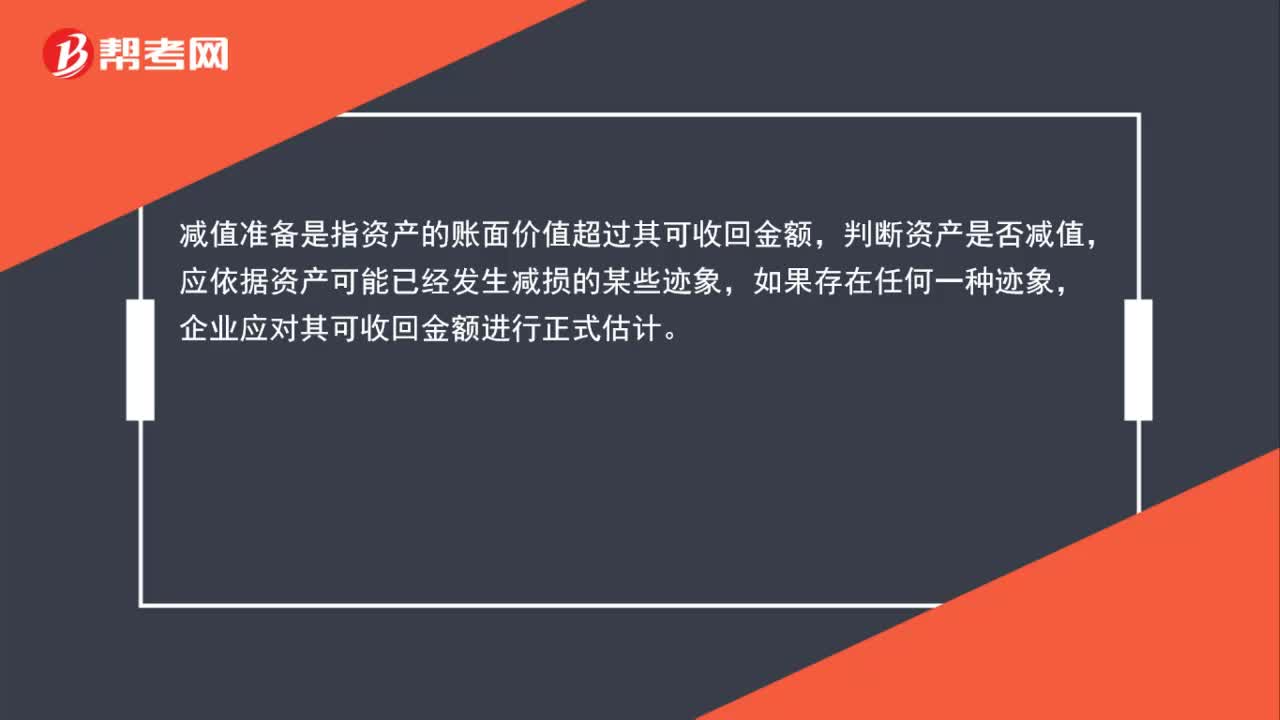

01:15什么是減值準備?:什么是減值準備?減值準備是指資產(chǎn)的賬面價值超過其可收回金額,判斷資產(chǎn)是否減值,應(yīng)依據(jù)資產(chǎn)可能已經(jīng)發(fā)生減損的某些跡象,如果存在任何一種跡象,企業(yè)應(yīng)對其可收回金額進行正式估計。比如一個資產(chǎn)的賬面價值是5萬,但是市場上這個東西只能賣3萬,說明它減值了,出于謹慎性考慮,企業(yè)要計提減值準備。

01:11

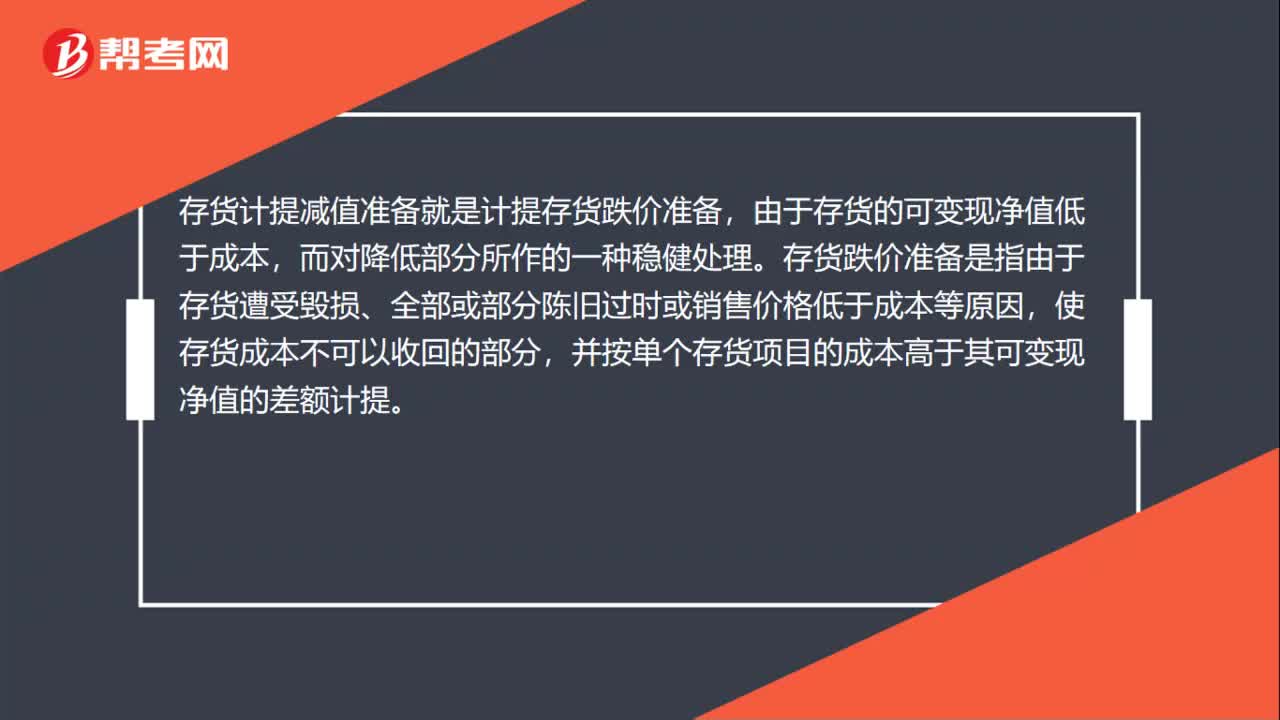

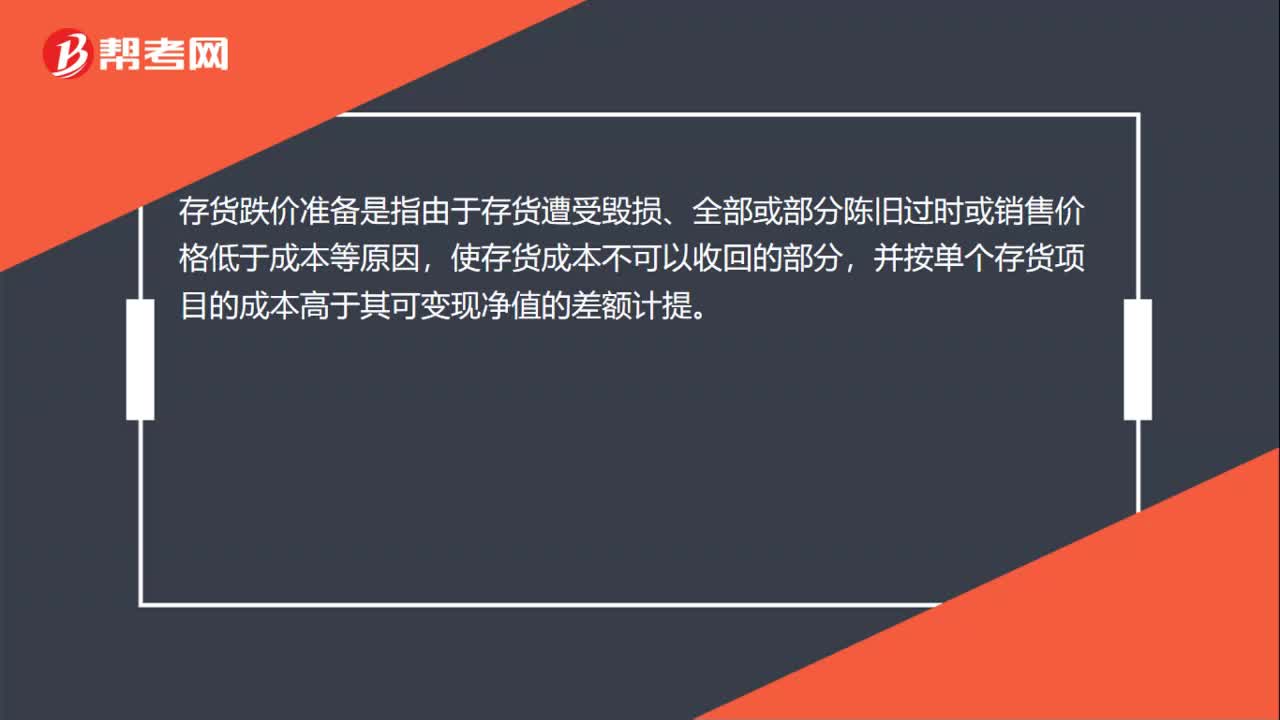

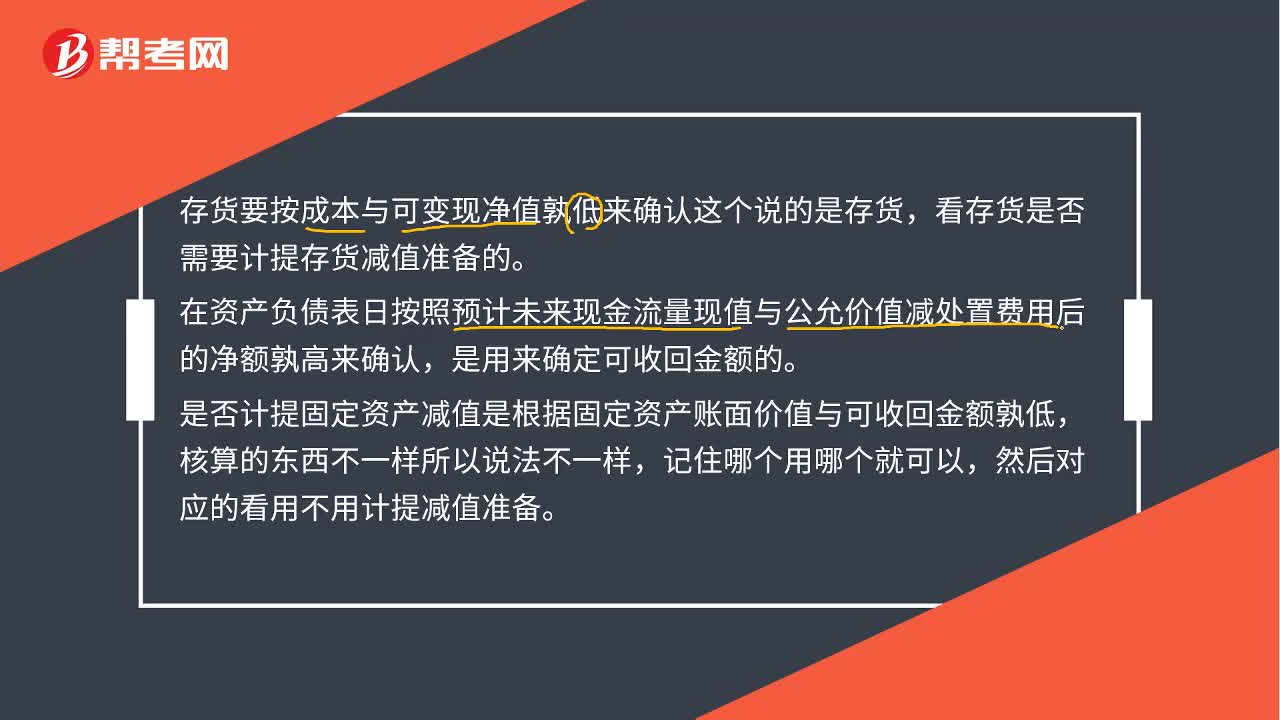

01:11存貨和固定資產(chǎn)計提減值準備的標準是什么?:存貨和固定資產(chǎn)計提減值準備的標準是什么?1.存貨按成本與可變現(xiàn)凈值孰低來確定是否需要計提存貨減值準備。在資產(chǎn)負債表日按照預計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確定可收回金額。2.固定資產(chǎn)是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低來確定是否計提存貨減值準備。

00:43

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價值不能計入本企業(yè)存貨的成本。

00:35

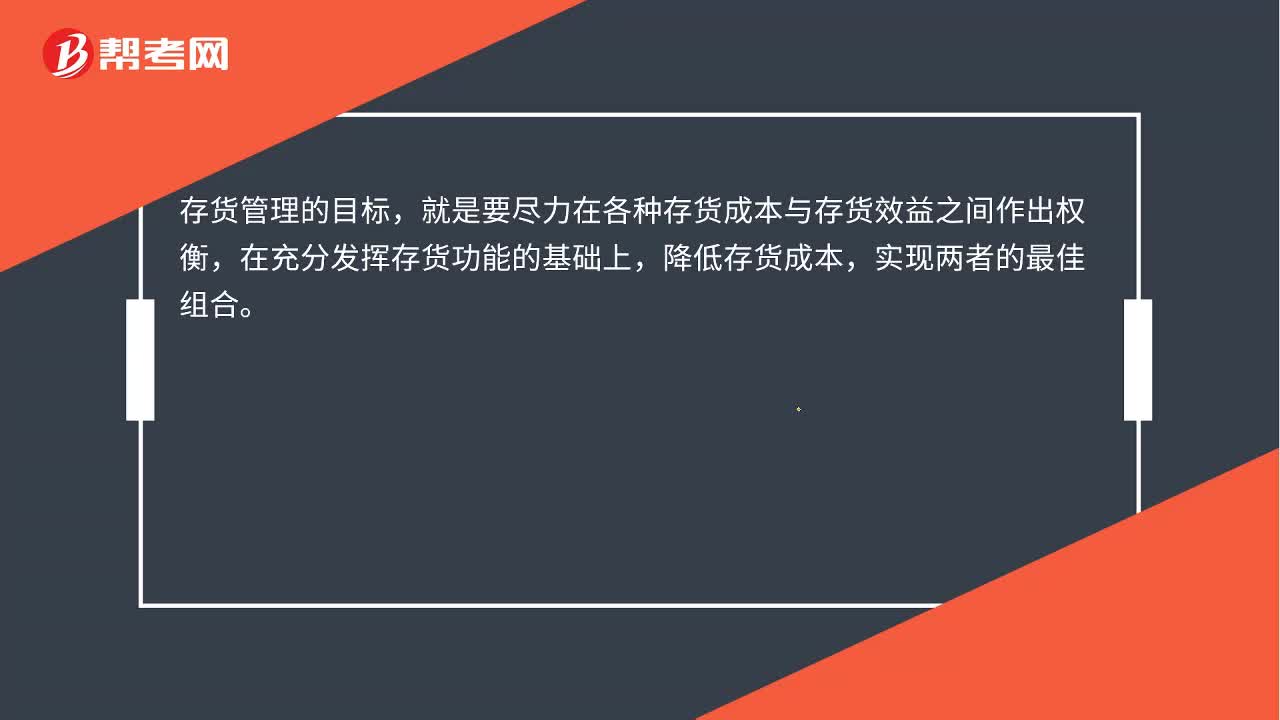

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對企業(yè)的存貨進行管理,主要包括有:存貨的持有成本、經(jīng)濟訂貨模型、再訂貨點的確定、存貨的控制系統(tǒng)。存貨管理的目標,就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實現(xiàn)兩者的最佳組合。

00:55

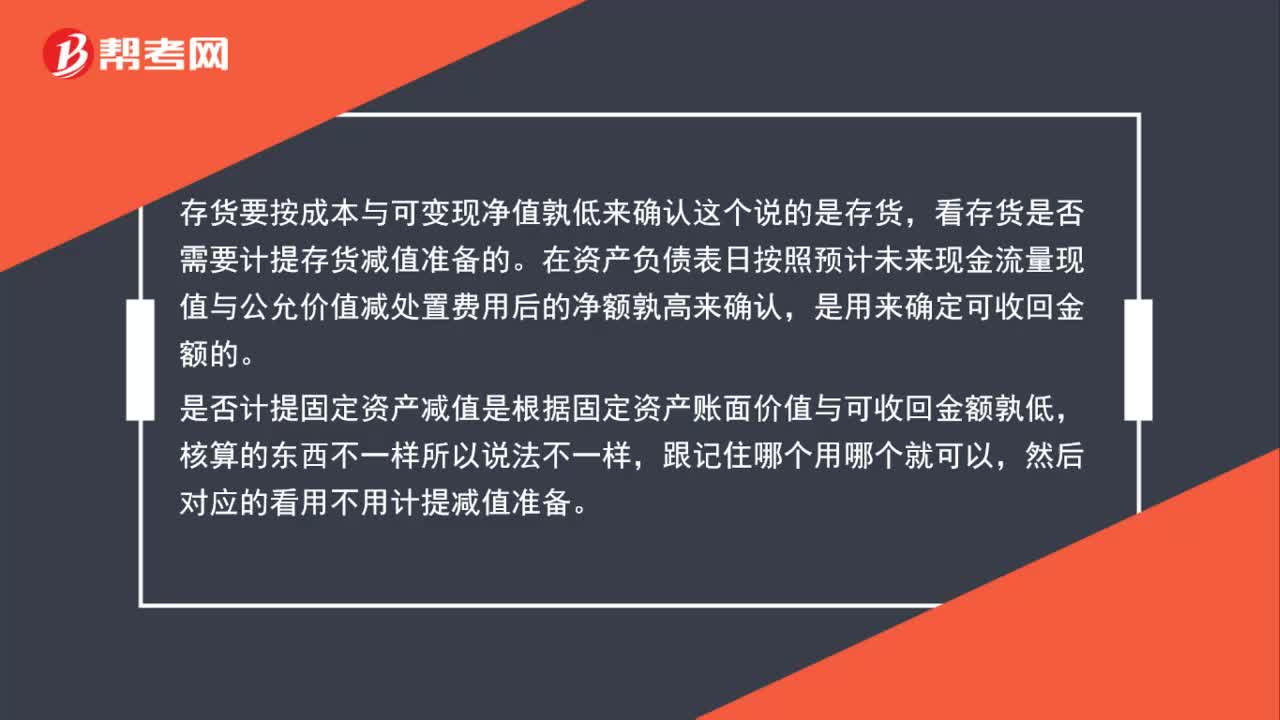

00:55存貨和固定資產(chǎn)各自衡量是否需要計提減值準備的標準是什么?:存貨和固定資產(chǎn)各自衡量是否需要計提減值準備的標準是什么?存貨要按成本與可變現(xiàn)凈值孰低來確認這個說的是存貨,看存貨是否需要計提存貨減值準備的。在資產(chǎn)負債表日按照預計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費用后的凈額孰高來確認,是用來確定可收回金額的。是否計提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低,核算的東西不一樣所以說法不一樣,記住哪個用哪個就可以,然后對應(yīng)的看用不用計提減值準備。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日