-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:37

05:37

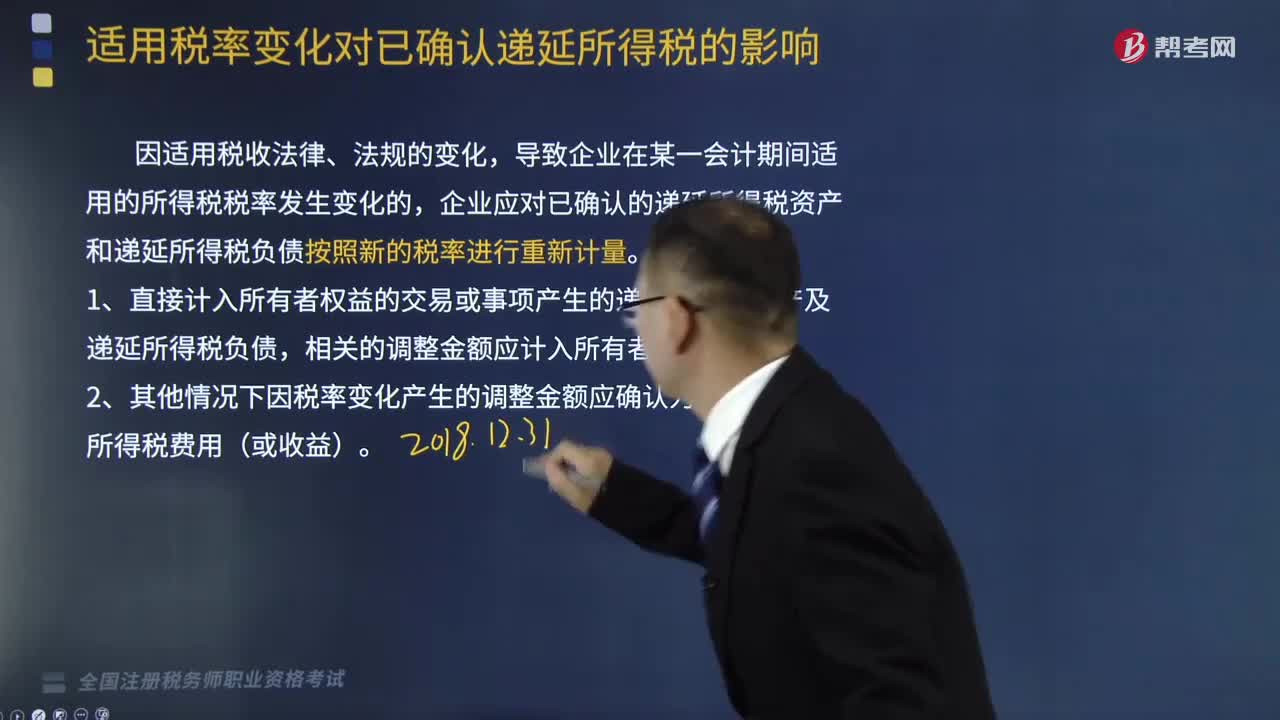

適用稅率變化對已確認遞延所得稅資產(chǎn)的影響是什么?:適用稅率變化對已確認遞延所得稅資產(chǎn)的影響是什么?

04:22

04:22

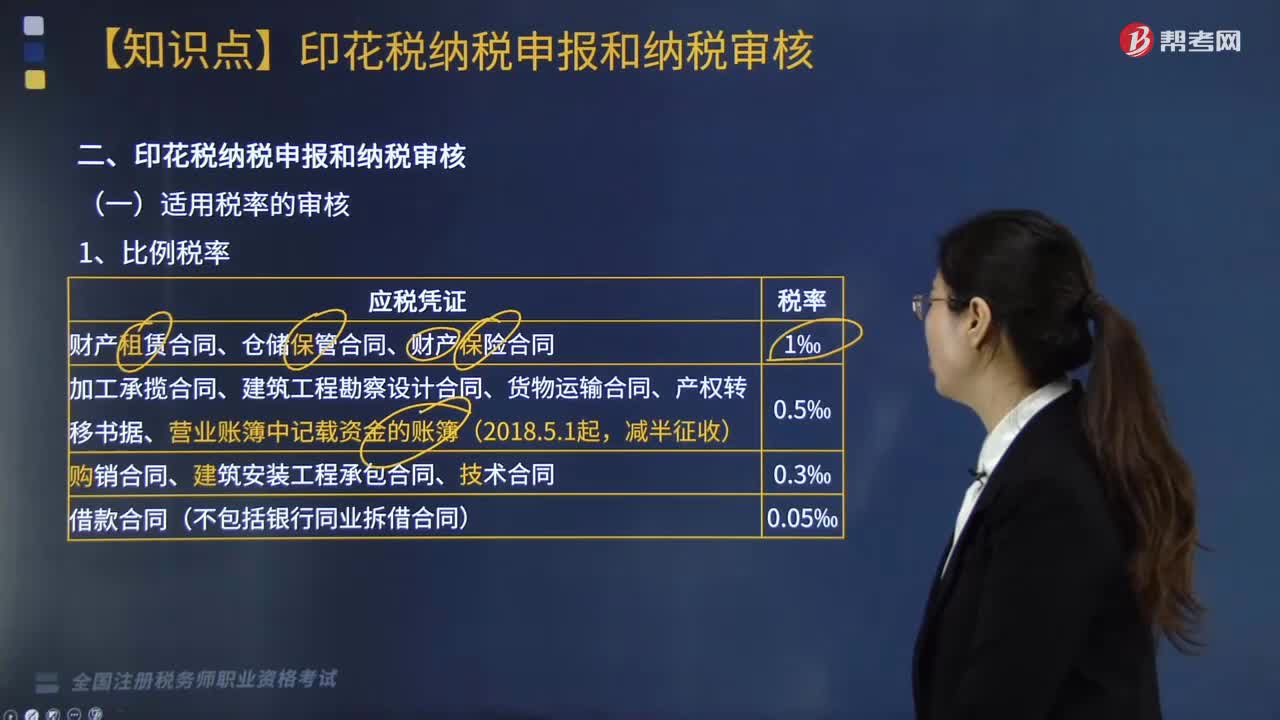

印花稅適用稅率是多少?如何審核?:如何審核?

05:43

05:43

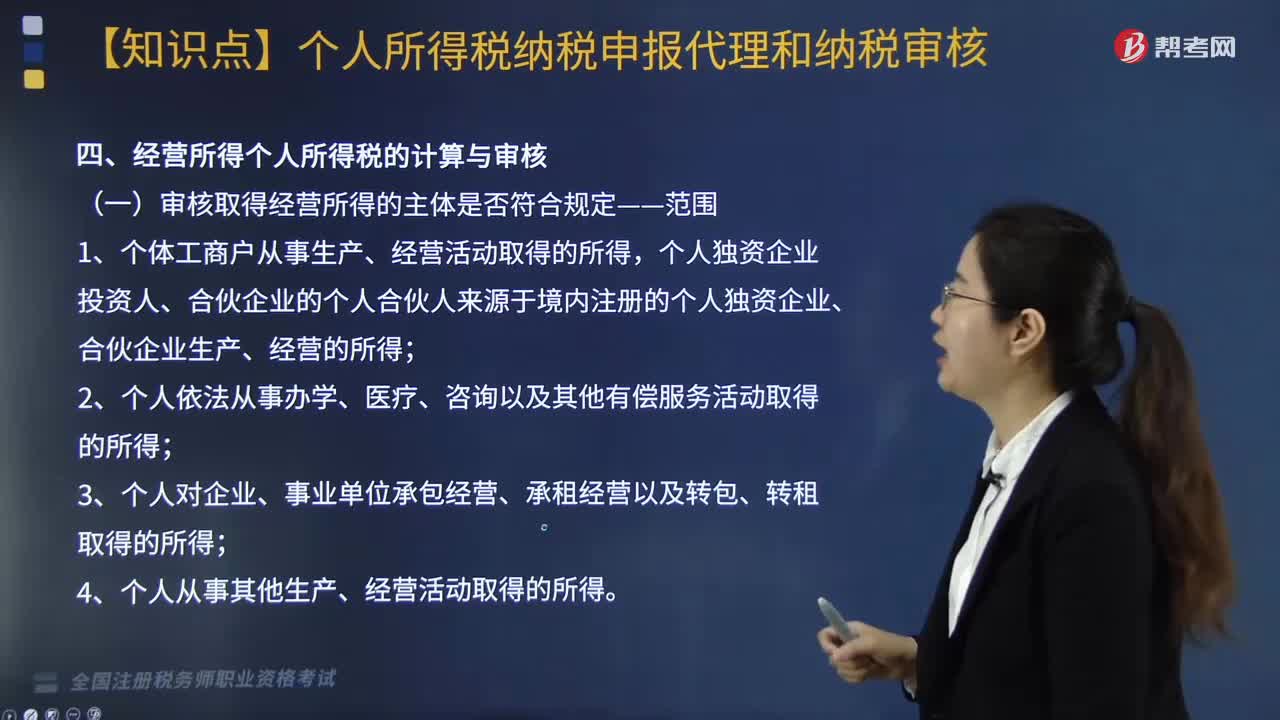

經(jīng)營所得個人所得稅應(yīng)計算與審核?:經(jīng)營所得個人所得稅應(yīng)計算與審核?

03:22

03:22

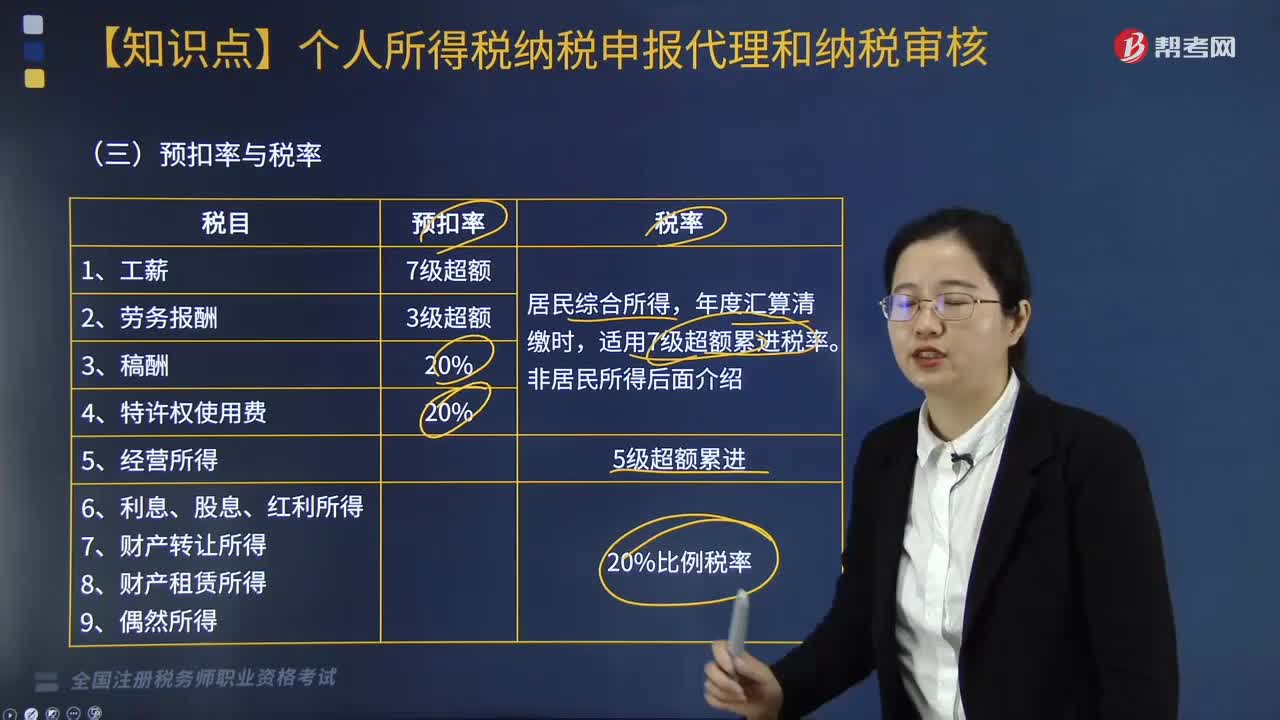

各稅目的預(yù)扣率與稅率是多少?是否有稅收優(yōu)惠?:是否有稅收優(yōu)惠?

02:23

02:23

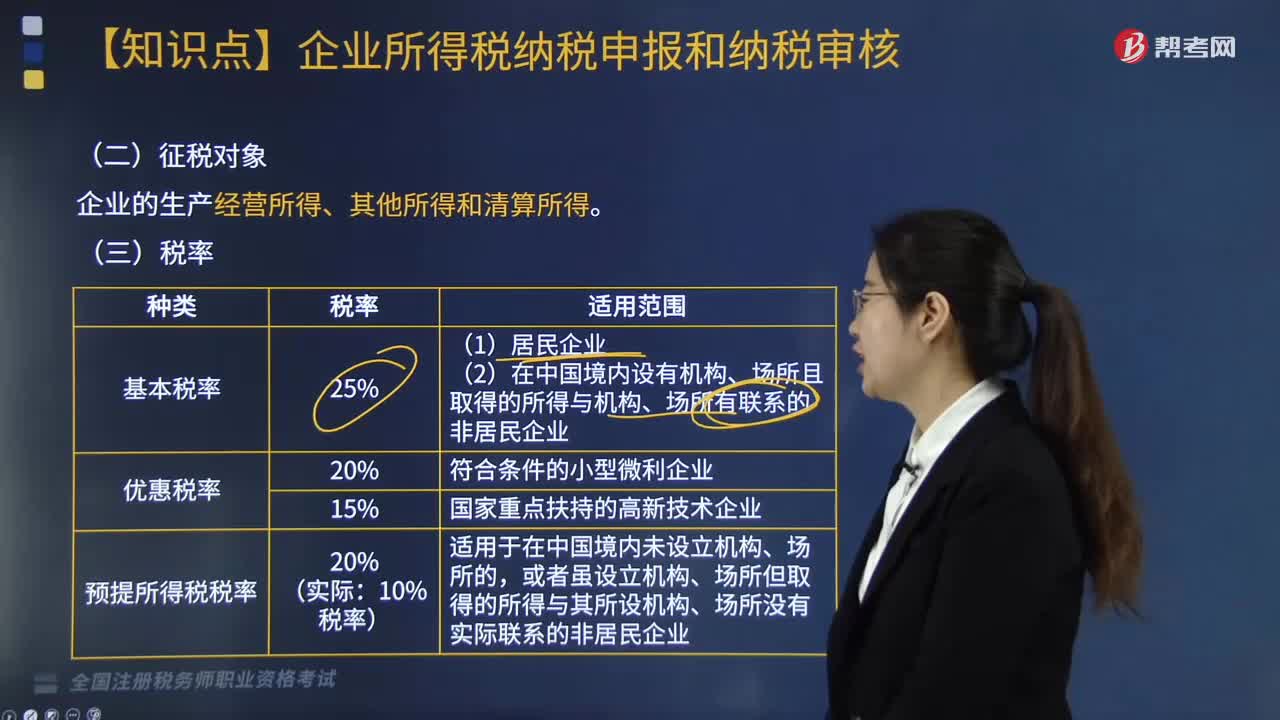

企業(yè)所得稅的征稅對象是什么?稅率又是多少?:稅率又是多少?

00:50

00:50

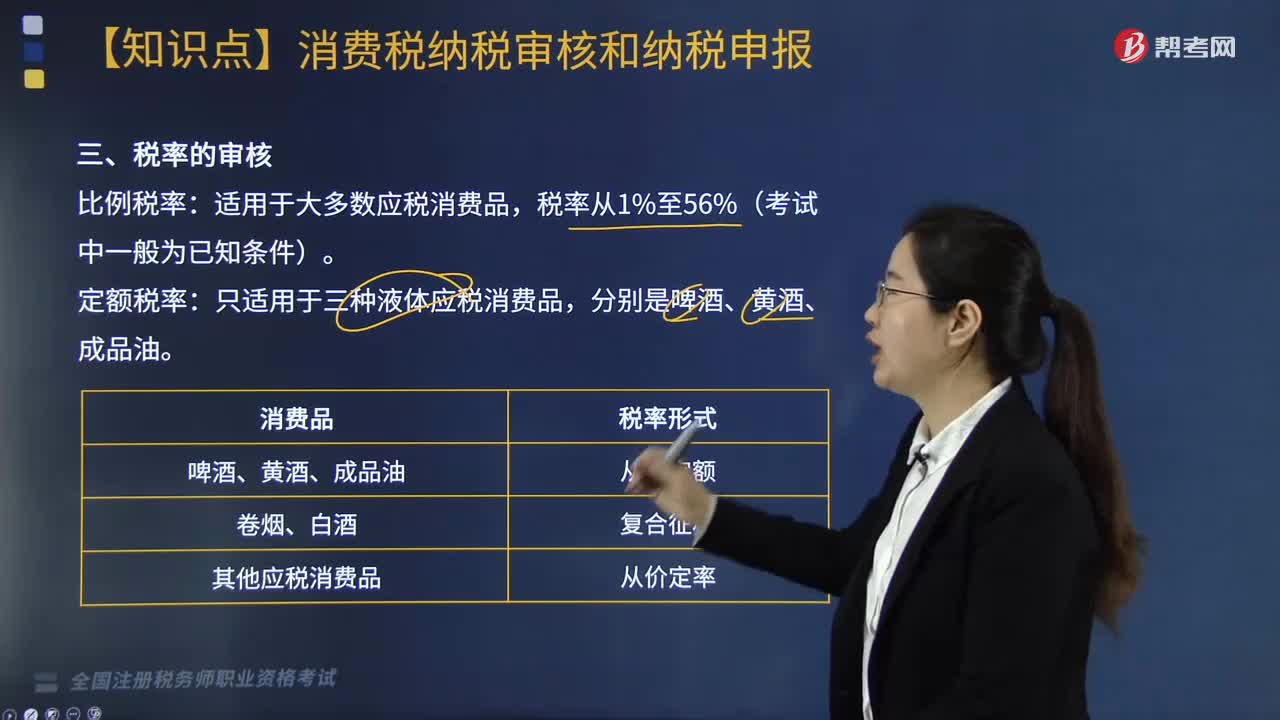

不同消費品稅率是多少?:不同消費品稅率是多少?

03:05

03:05

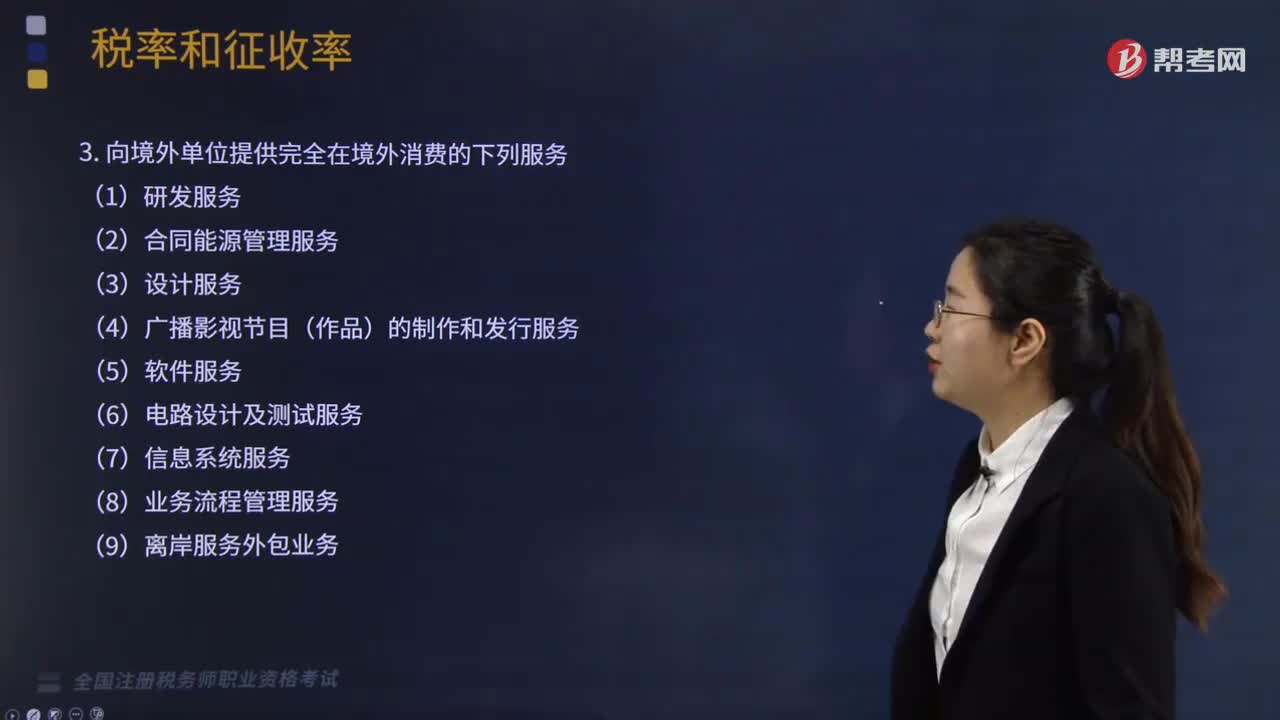

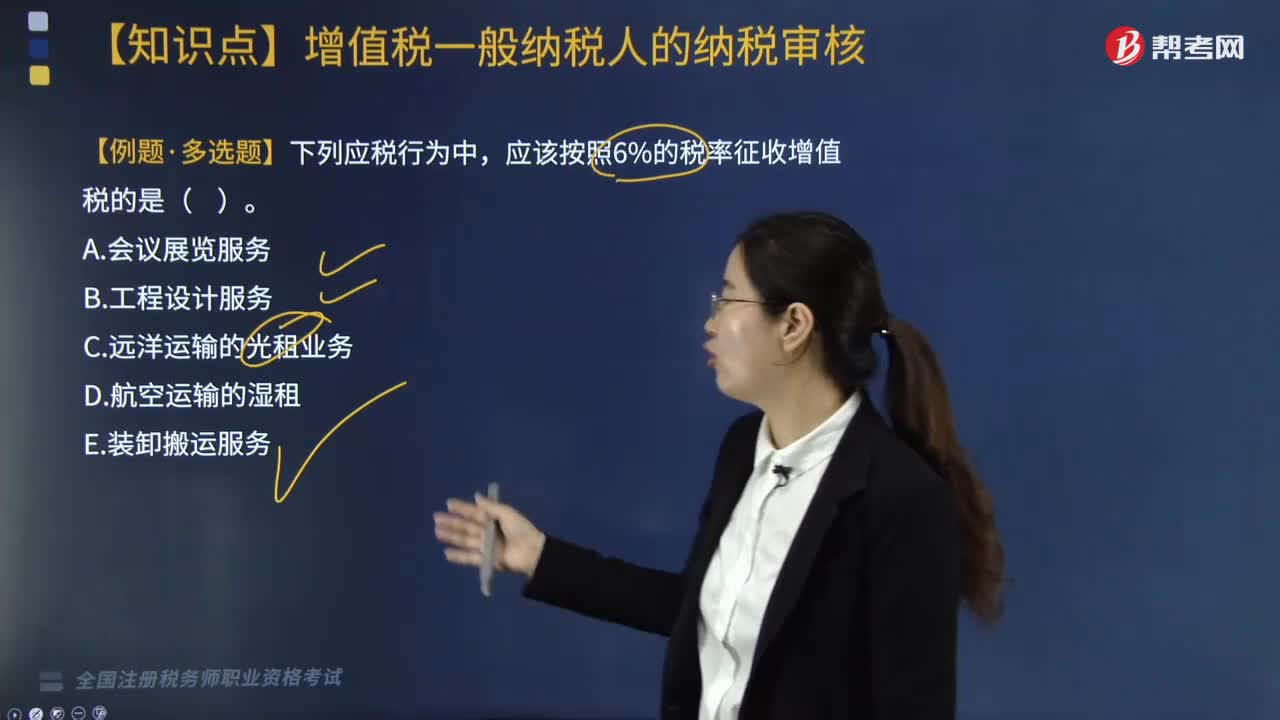

代理業(yè)中的增值稅稅率適用是多少?:代理業(yè)中的增值稅稅率適用是多少?【例題·多選題】下列應(yīng)稅行為中,【解析】遠洋運輸?shù)墓庾鈽I(yè)務(wù)。【解析】ACD適用6%的稅率,【例題·單選題】某航空公司為增值稅一般納稅人,2019年6月取得的含稅收入包括航空培訓(xùn)收入57.72萬元、航空攝影收入222.6萬元、濕租業(yè)務(wù)收入218萬元、干租業(yè)務(wù)收入226萬元;該公司計算的下列增值稅銷項稅額,A. 航空培訓(xùn)收入的銷項稅額5.72萬元;

04:23

04:23

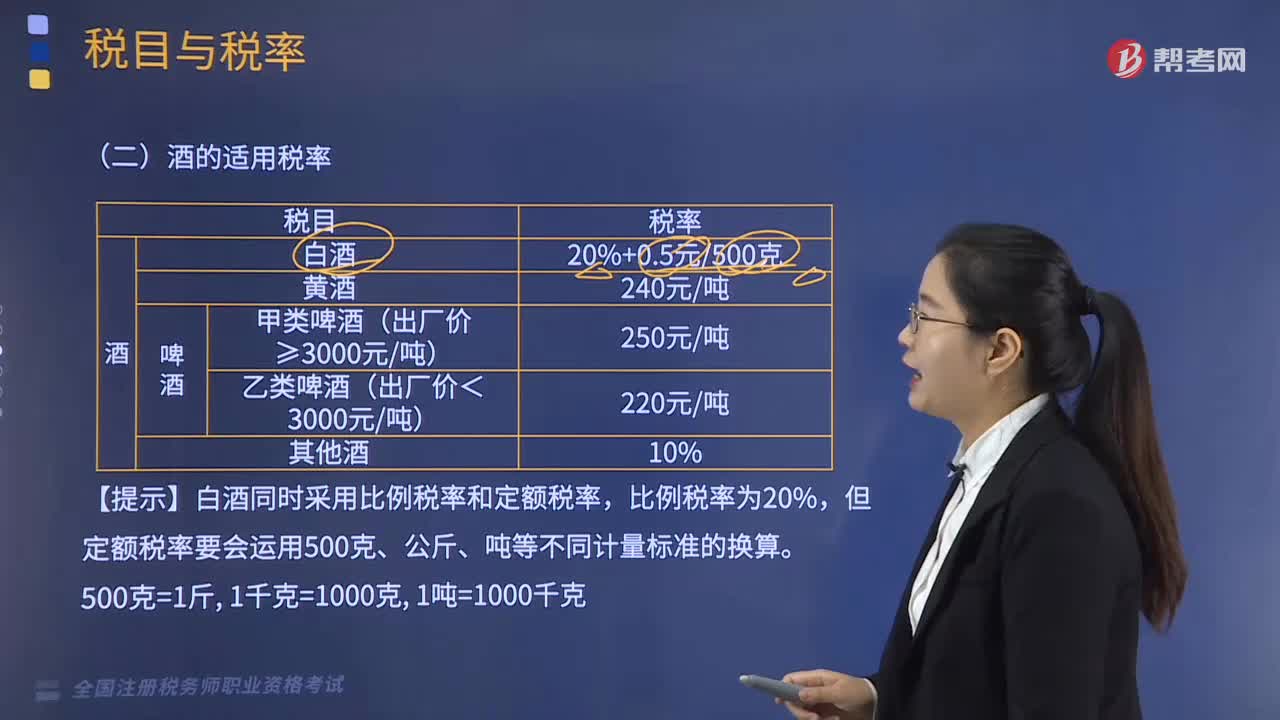

酒的稅率是多少?:酒的稅率是多少?酒的稅率分以下幾類:【提示】白酒同時采用比例稅率和定額稅率,但定額稅率要會運用500克、公斤、噸等不同計量標(biāo)準(zhǔn)的換算。【提示】啤酒單位稅額按出廠價劃分檔次,少交消費稅,包裝物押金要并入出廠價中,作為判斷適用稅率的依據(jù),包裝物押金不包括重復(fù)使用的塑料周轉(zhuǎn)箱押金。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【2017年·單選題】某酒廠為增值稅一般納稅人。

03:39

03:39

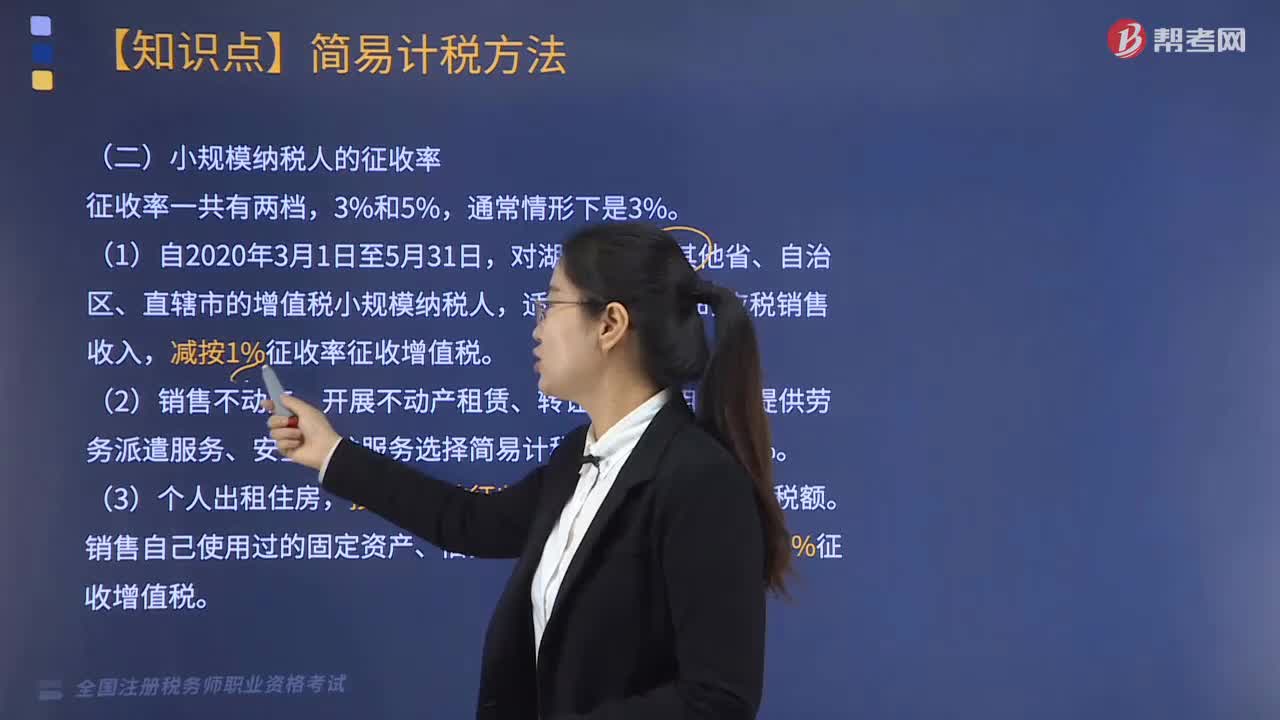

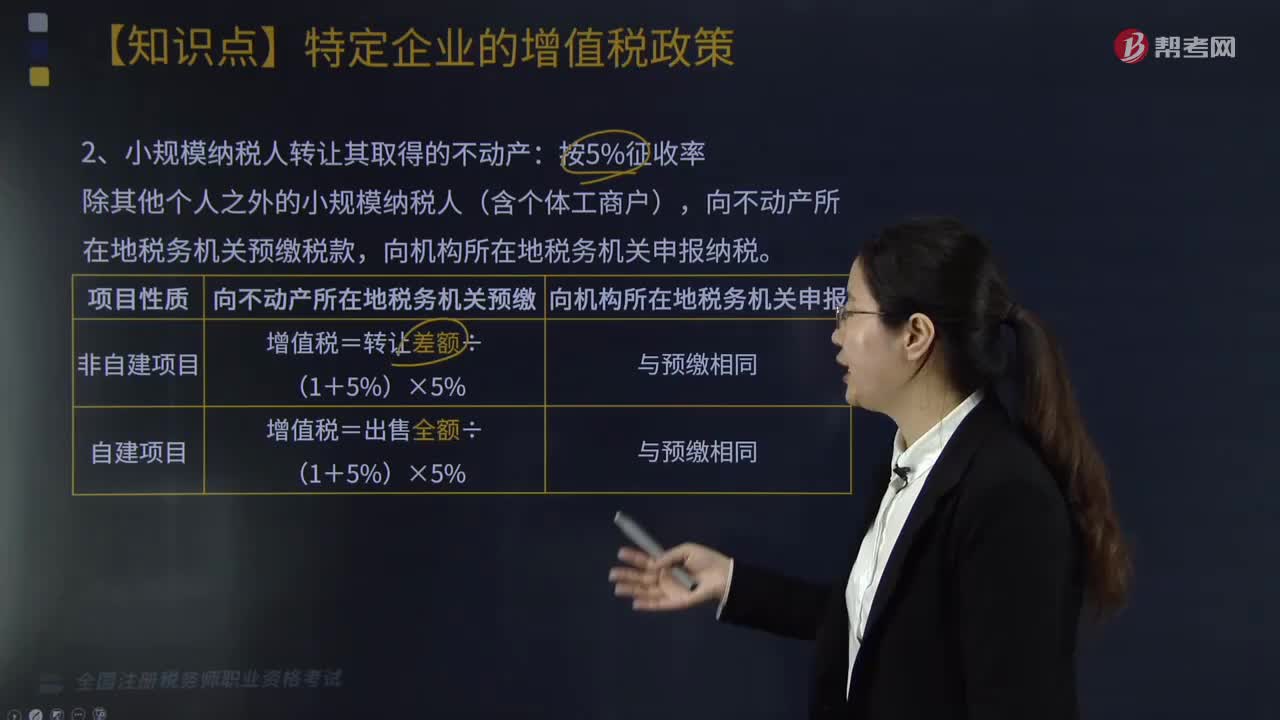

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)征收率是多少?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)征收率是多少?小規(guī)模納稅人應(yīng)以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納稅額。納稅人應(yīng)向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款,向不動產(chǎn)所在地稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地稅務(wù)機關(guān)申報納稅。增值稅=轉(zhuǎn)讓差額÷(1+5%)×5%,增值稅=出售全額÷(1+5%)×5%,其他個人向住房所在地稅務(wù)機關(guān)申報納稅:

01:35

01:35

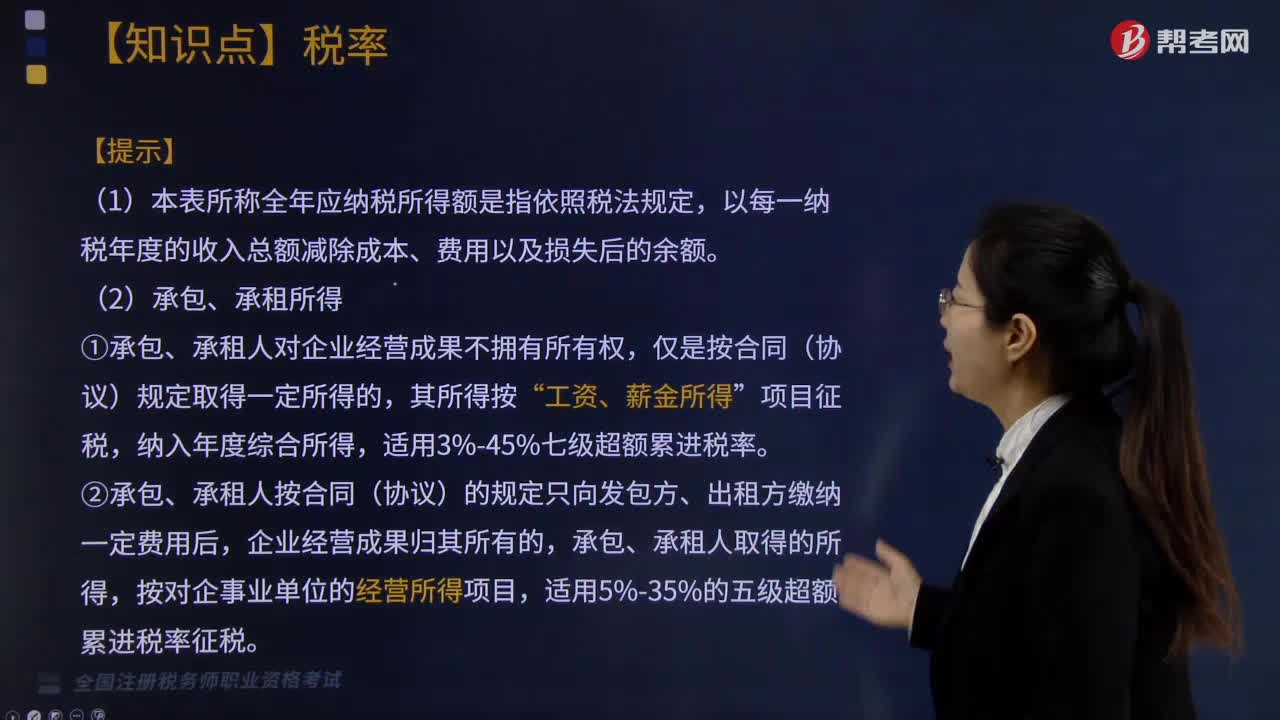

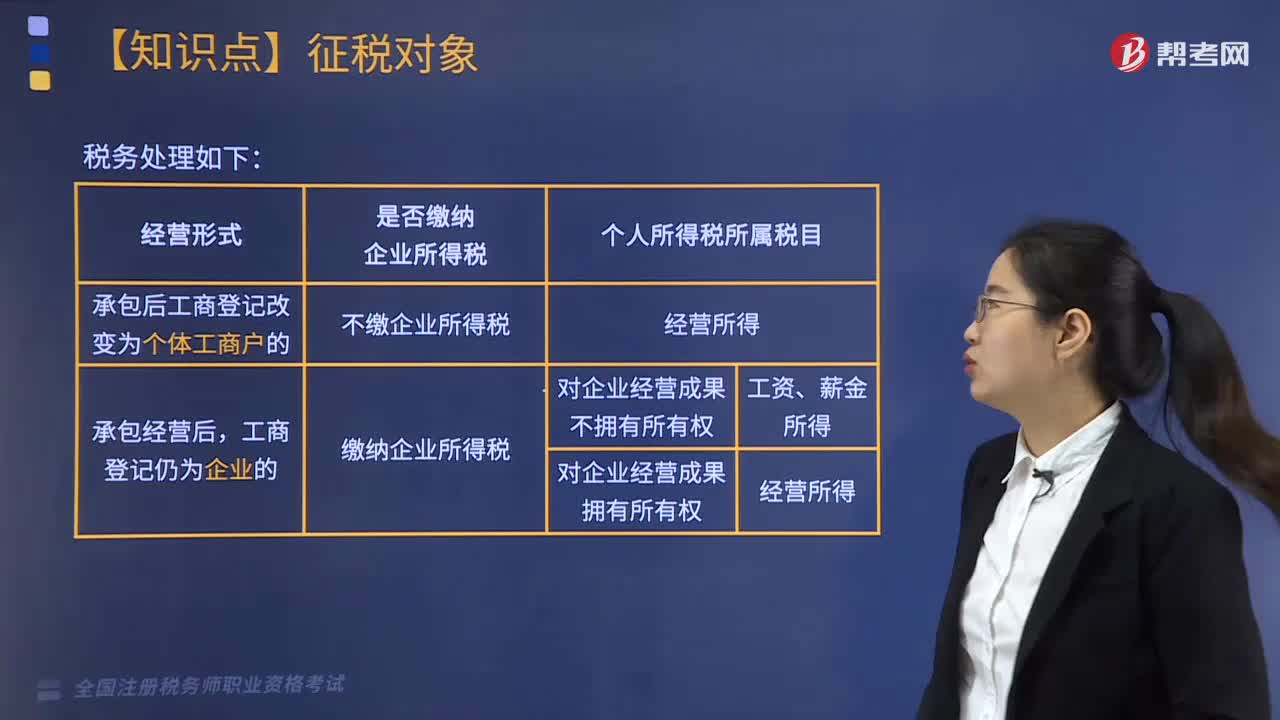

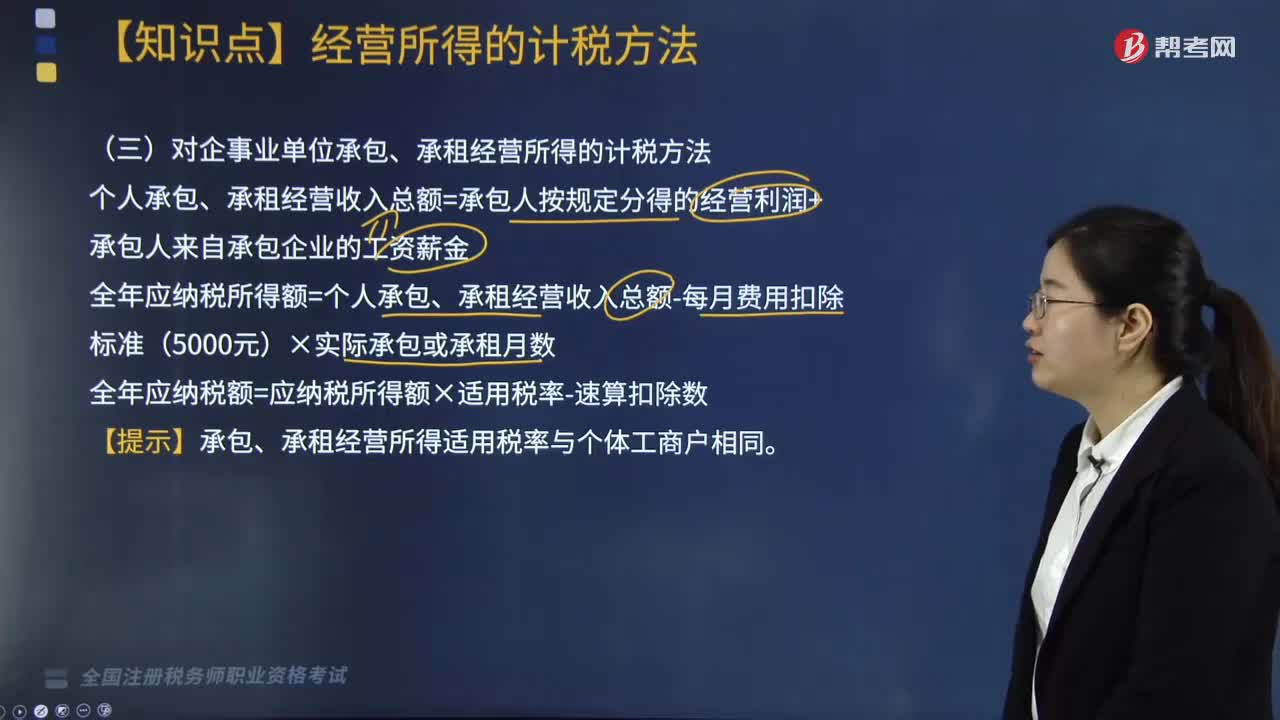

對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?:對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?個人承包、承租經(jīng)營收入總額=承包人按規(guī)定分得的經(jīng)營利潤+承包人來自承包企業(yè)的工資薪金;全年應(yīng)納稅所得額=個人承包、承租經(jīng)營收入總額-每月費用扣除標(biāo)準(zhǔn)(5000元)×實際承包或承租月數(shù);應(yīng)以每一納稅年度的承包、承租經(jīng)營所得計算納稅。納稅人在一個年度內(nèi)分次取得承包、承租經(jīng)營所得的,應(yīng)在每次取得承包、承租經(jīng)營所得后預(yù)繳稅款。

01:56

01:56

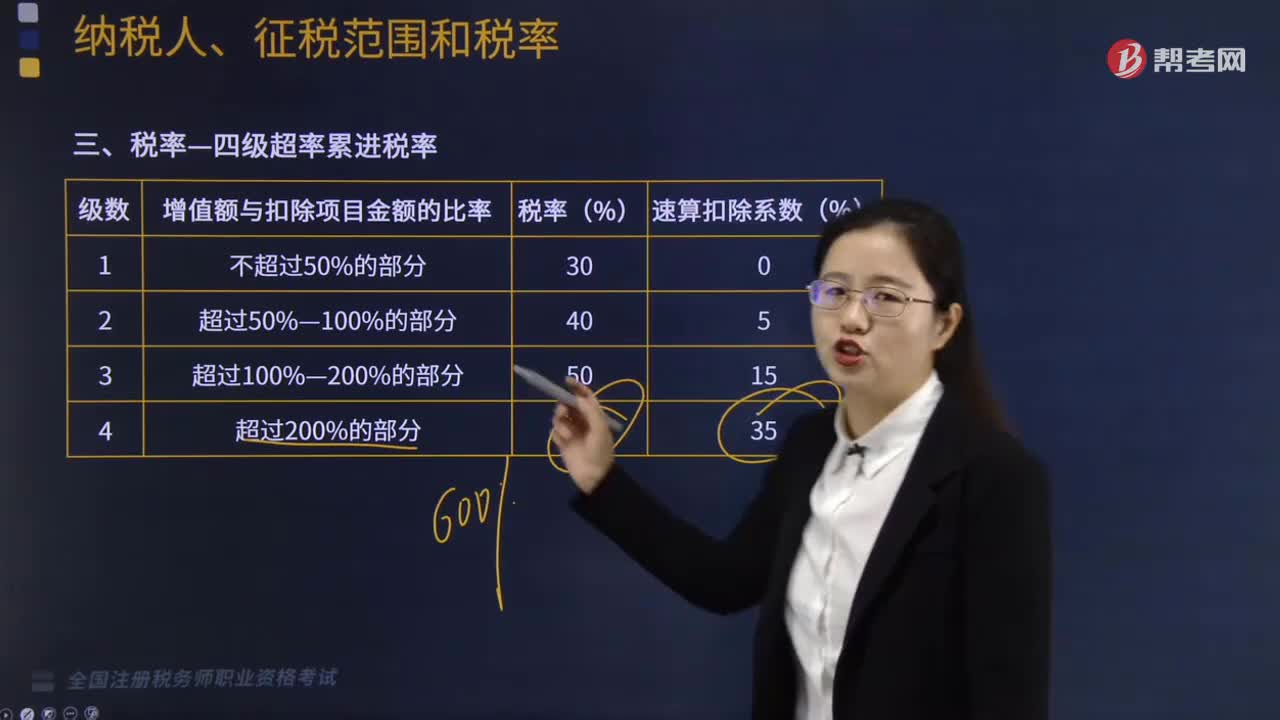

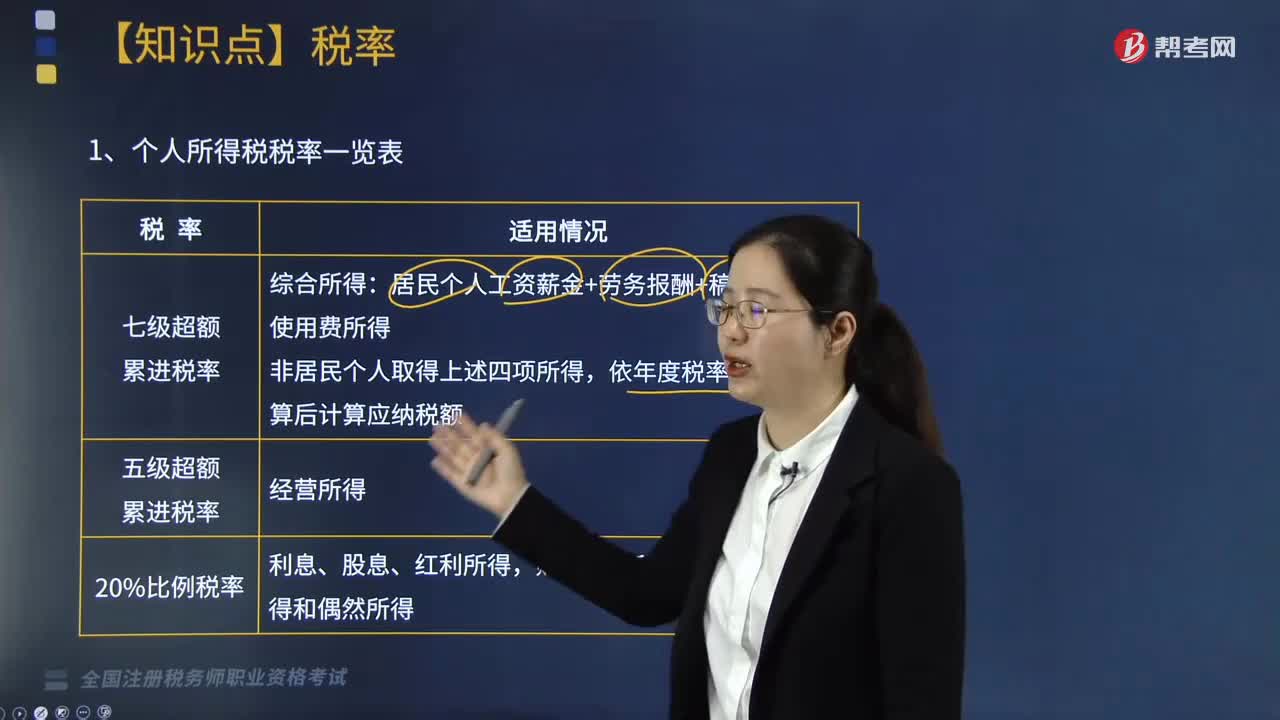

什么是個人所得稅稅率表?適用稅率又有哪些?:什么是個人所得稅稅率表?個人所得稅率是個人所得稅稅額與應(yīng)納稅所得額之間的比例。個人所得稅率是由國家相應(yīng)的法律法規(guī)規(guī)定的,繳納個人所得稅是收入達到繳納標(biāo)準(zhǔn)的公民應(yīng)盡的義務(wù)。居民個人工資薪金+勞務(wù)報酬+稿酬+特許權(quán)使用費所得;依年度稅率表按月?lián)Q算后計算應(yīng)納稅額。五級超額累進稅率適用情況:適用5%~35%的五級超額累進稅率征收個人所得稅的有( )。B. 合伙企業(yè)個人投資者的生產(chǎn)經(jīng)營所得。

07:00

07:00

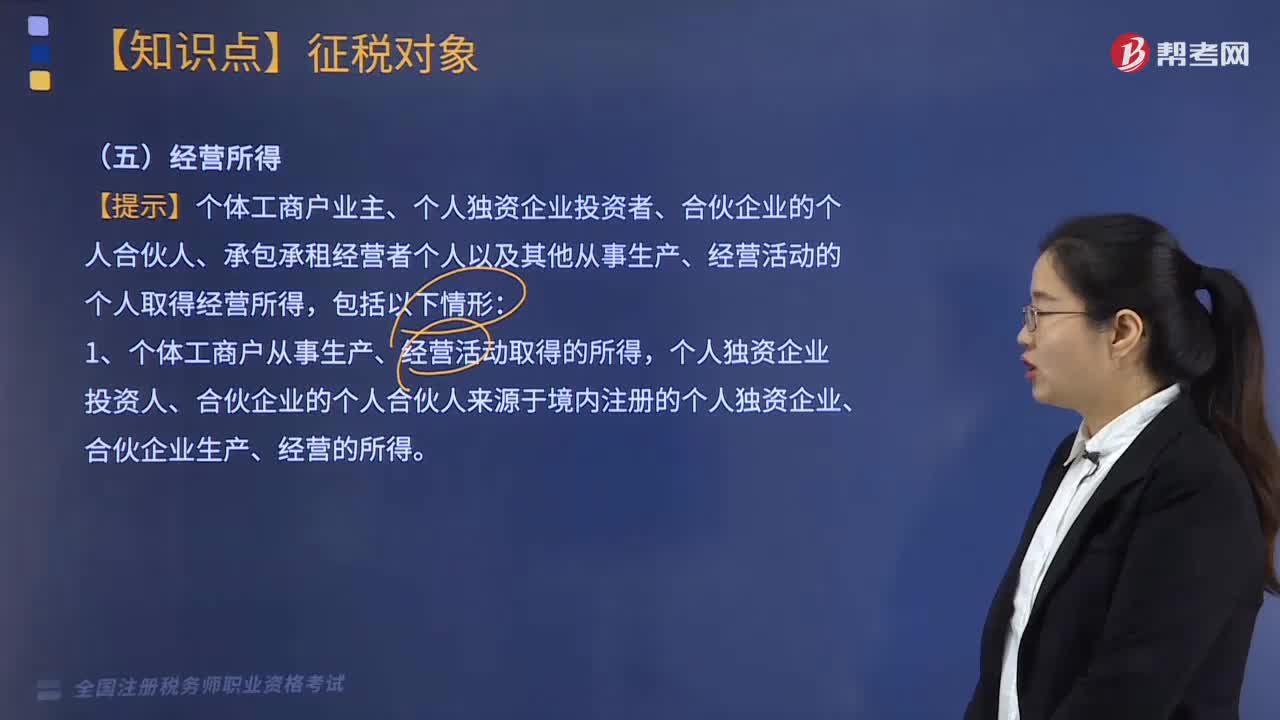

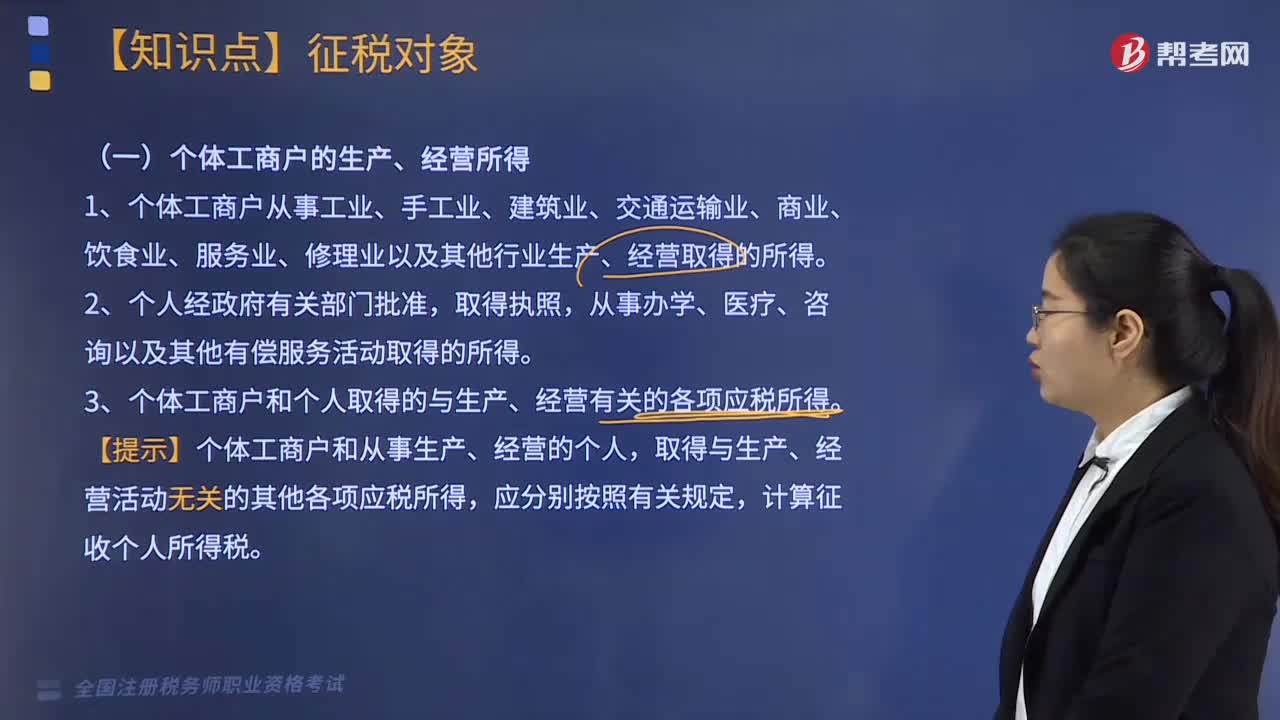

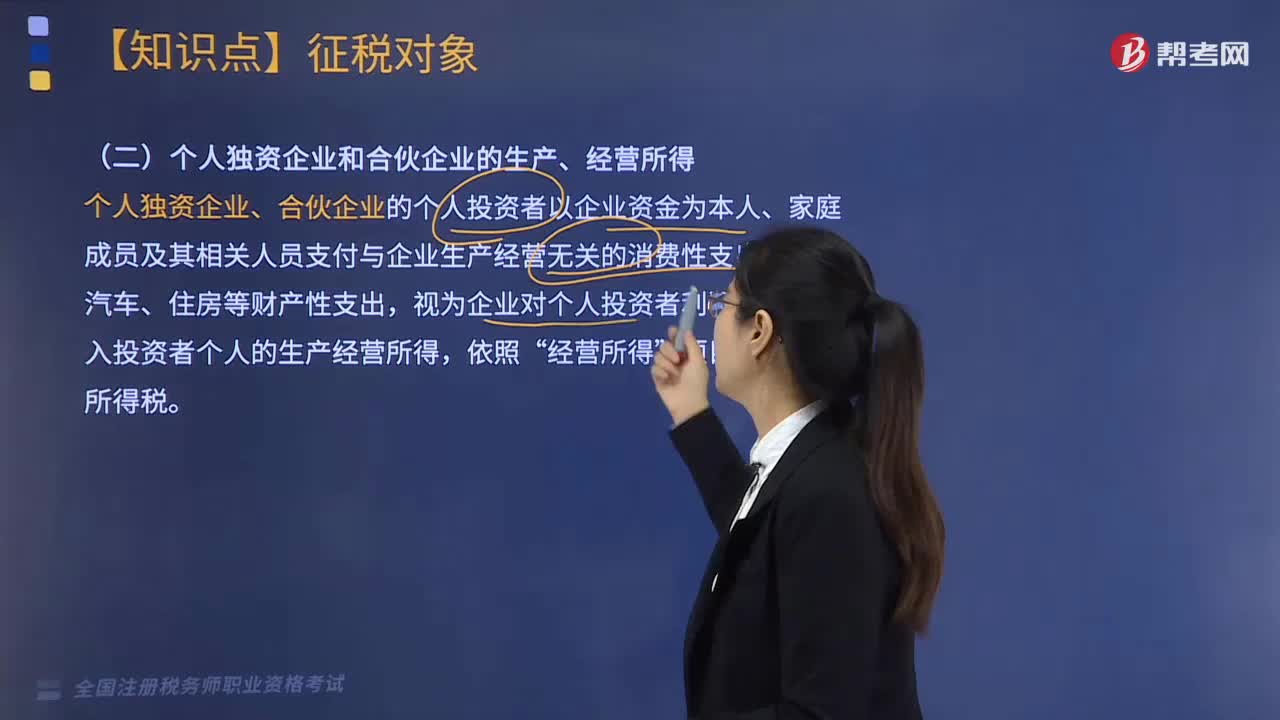

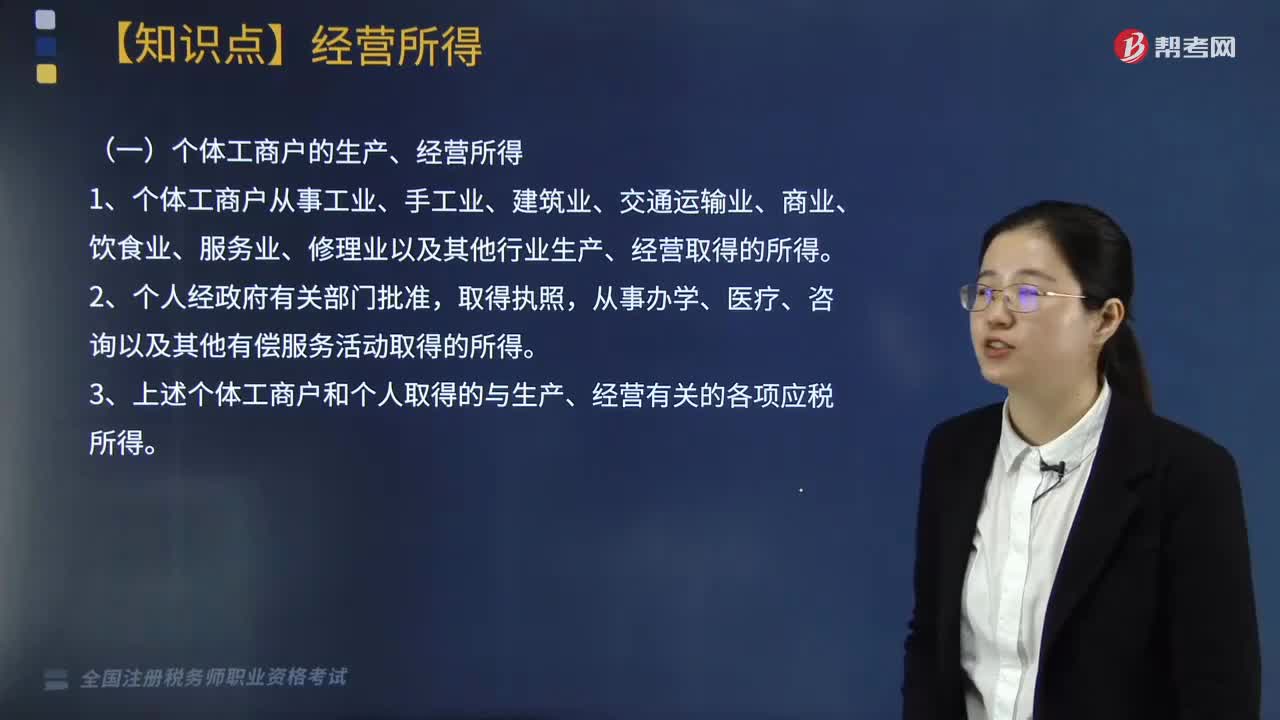

個人所得稅中什么是經(jīng)營所得?:個人所得稅中什么是經(jīng)營所得?個人所得稅法規(guī)定的各項個人所得中個體工商戶的生產(chǎn)、經(jīng)營所得,3. 上述個體工商戶和個人取得的與生產(chǎn)、經(jīng)營有關(guān)的各項應(yīng)稅所得。4. 其他個人從事個體工商業(yè)生產(chǎn)、經(jīng)營取得的所得:同時對進入各類市場銷售自產(chǎn)農(nóng)產(chǎn)品的農(nóng)民取得的所得暫不征收個人所得稅“應(yīng)與其他行業(yè)的生產(chǎn)、經(jīng)營所得合并計征個人所得稅“應(yīng)就其全部所得計征個人所得稅,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日