-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

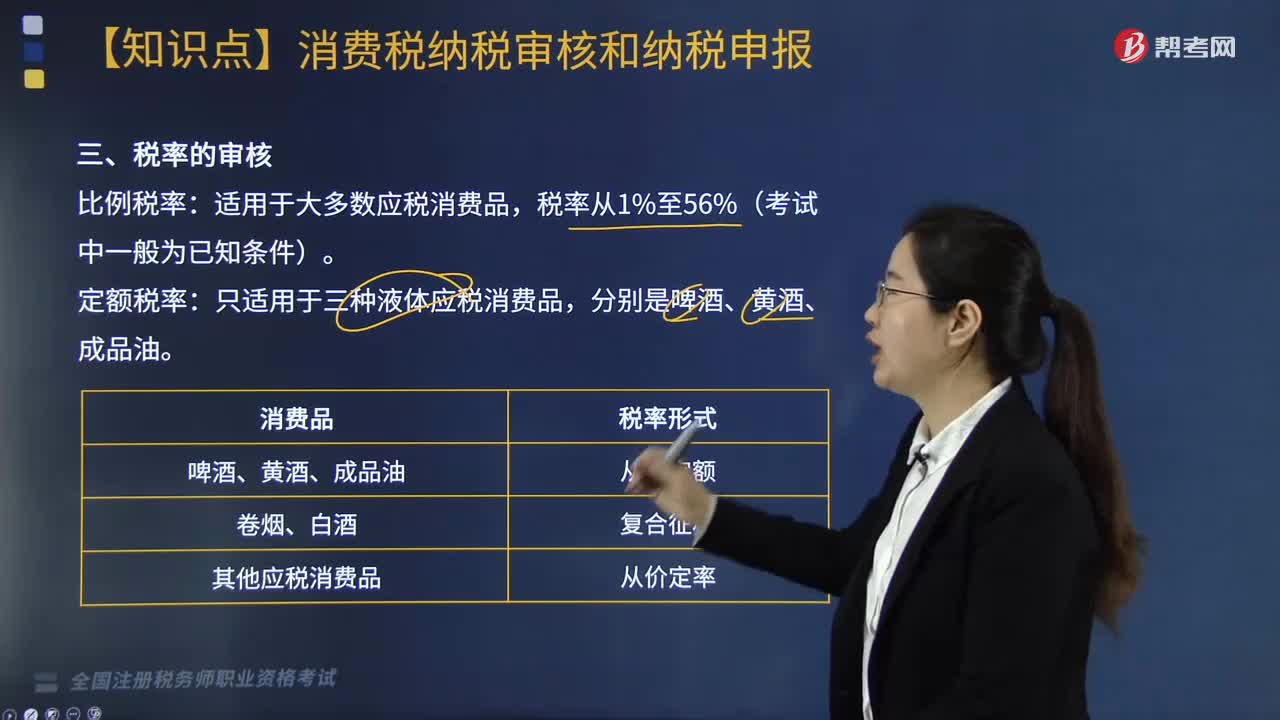

不同消費品稅率是多少?

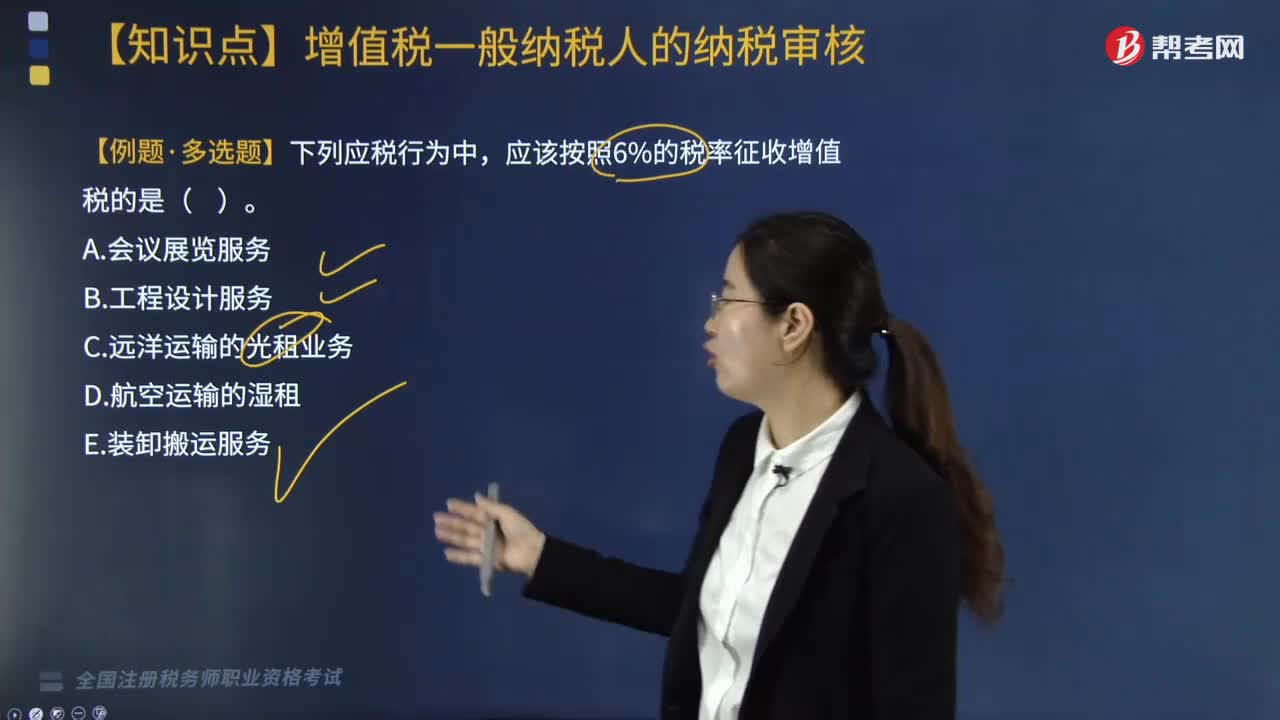

代理業(yè)中的增值稅稅率適用是多少?

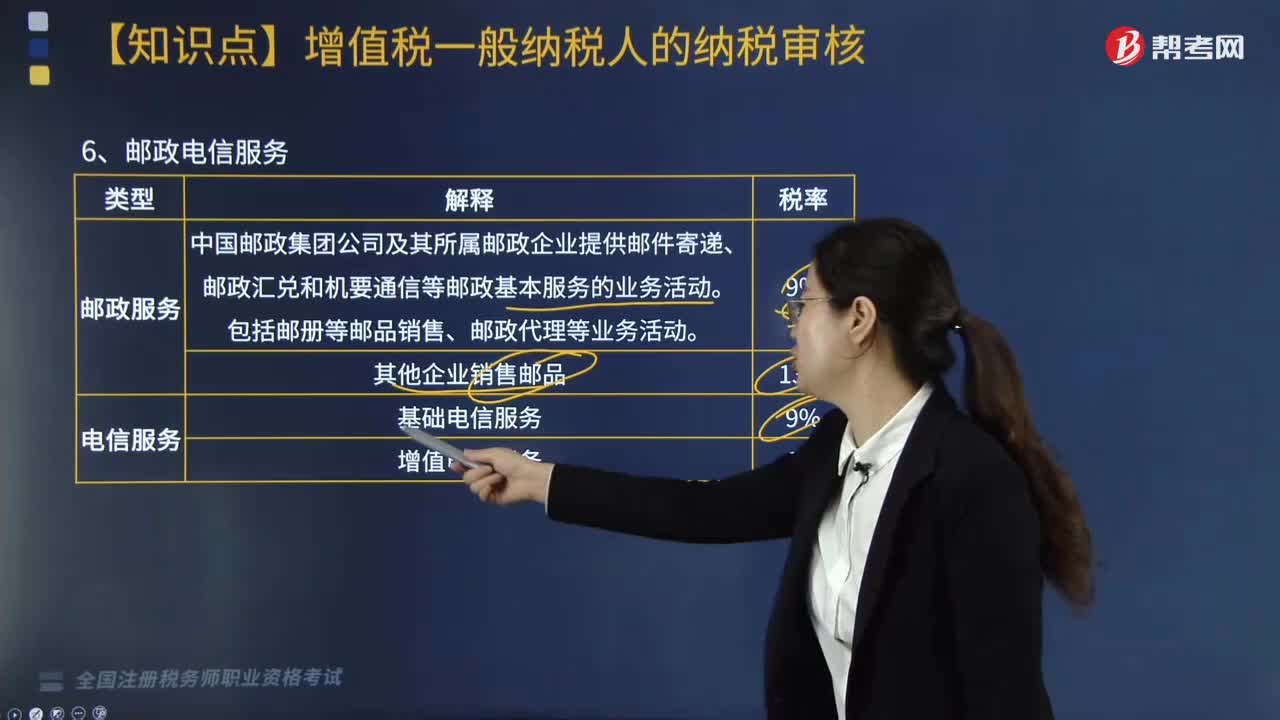

郵政電信服務(wù)的稅率應(yīng)是多少?

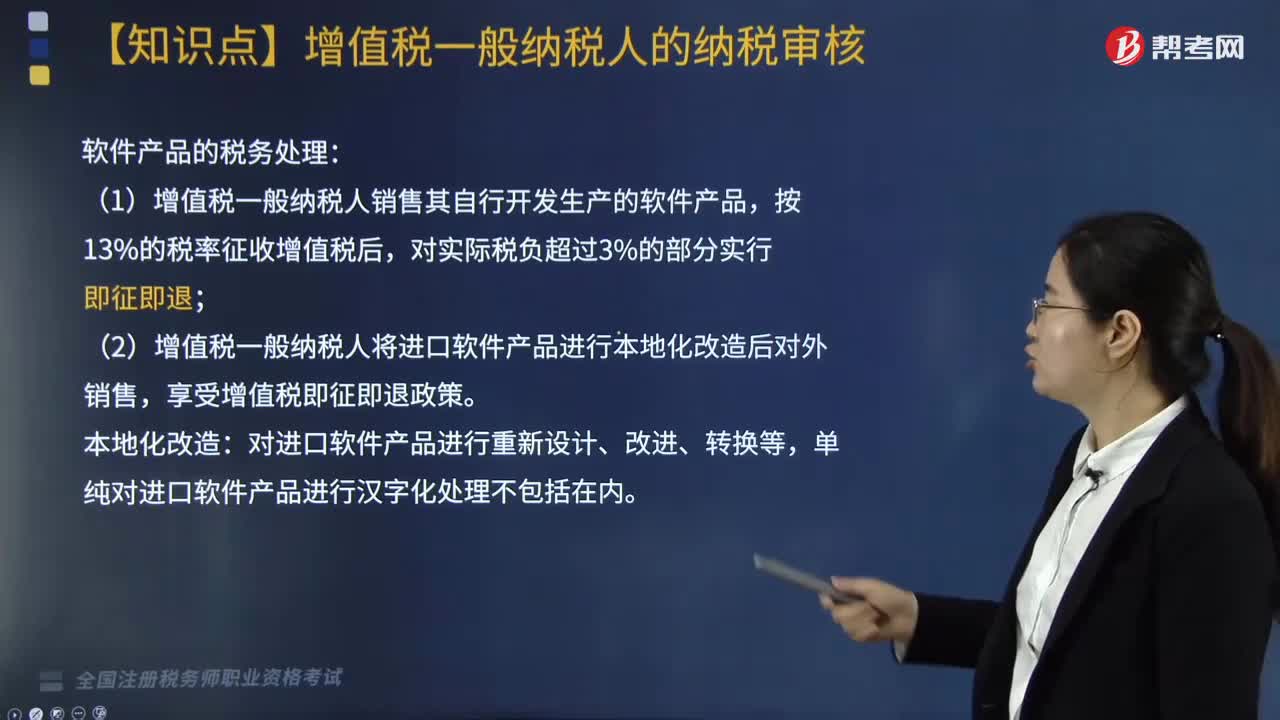

與軟件有關(guān)的服務(wù),其稅率應(yīng)是多少?

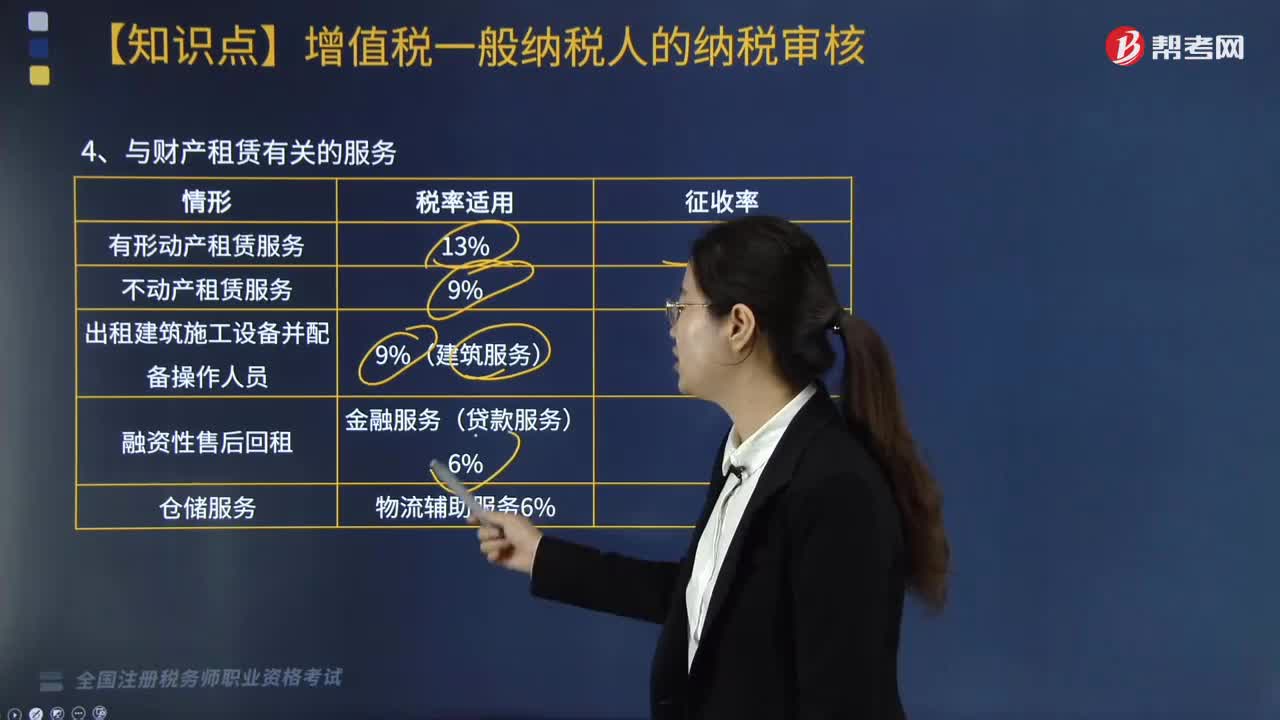

與財產(chǎn)租賃有關(guān)的服務(wù),其稅率和征收率是多少?

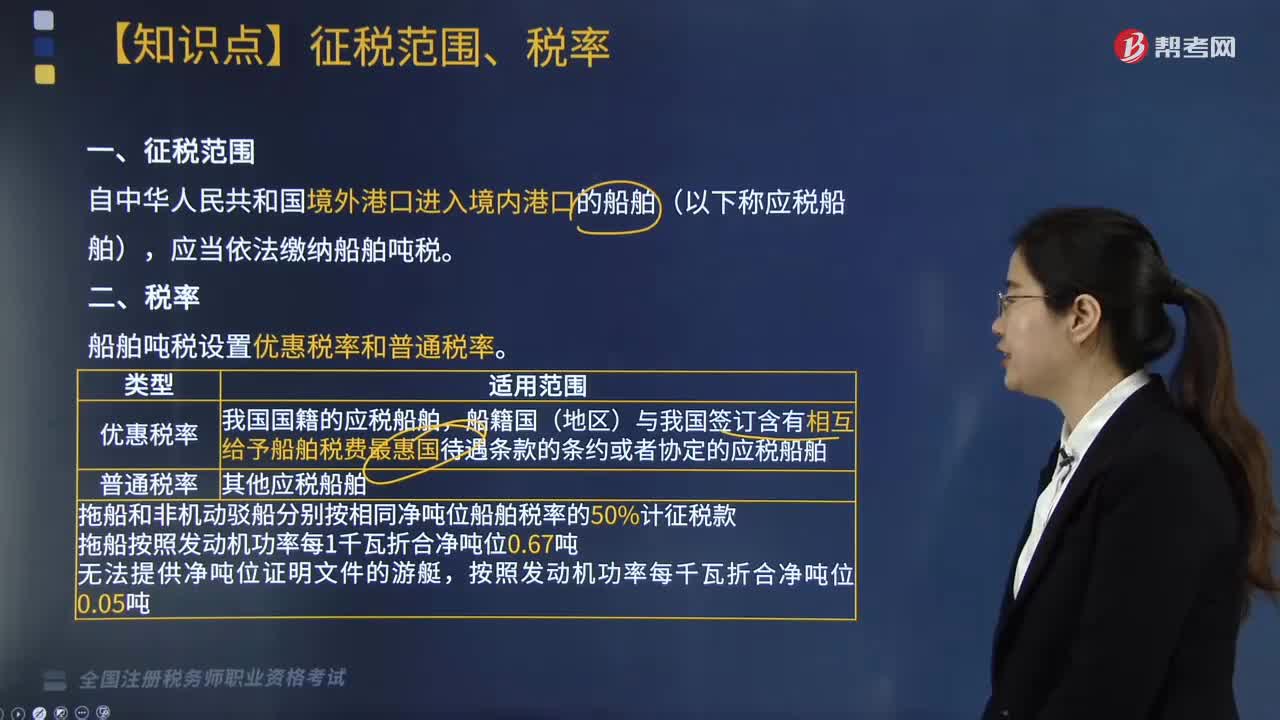

船舶噸稅征稅范圍是什么?稅率又是多少?

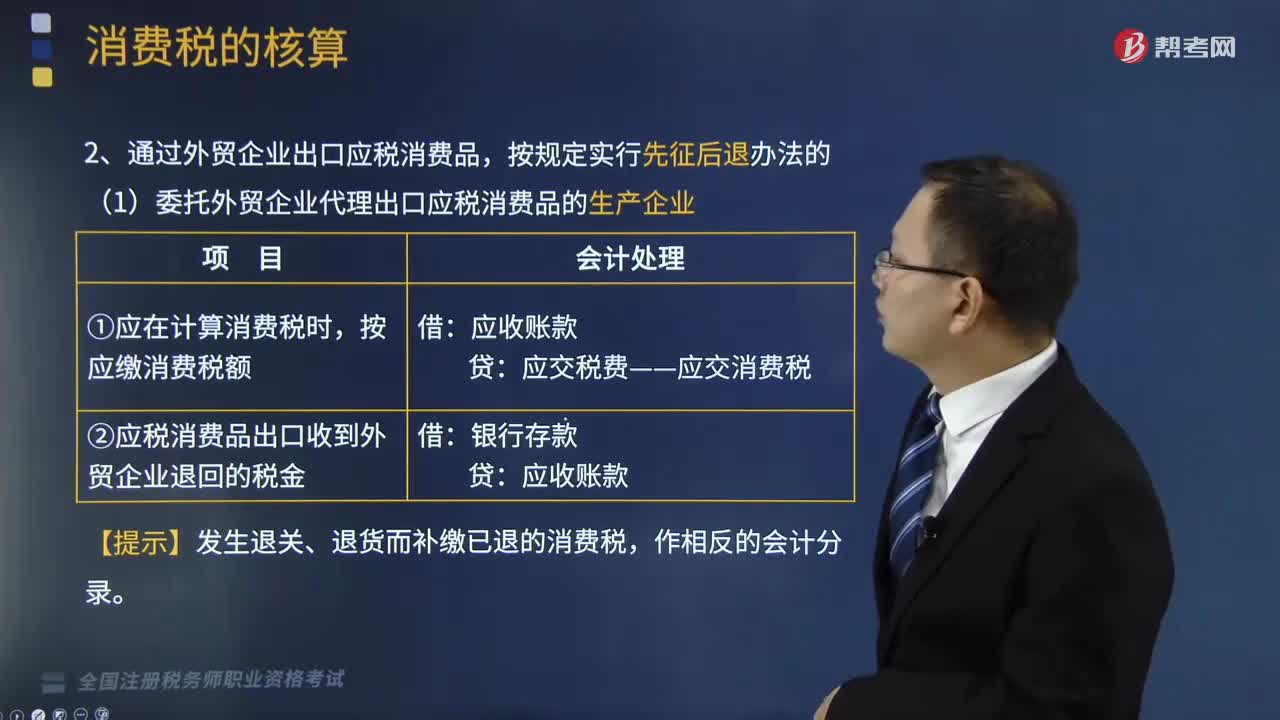

出口產(chǎn)品消費稅的賬務(wù)怎樣處理?

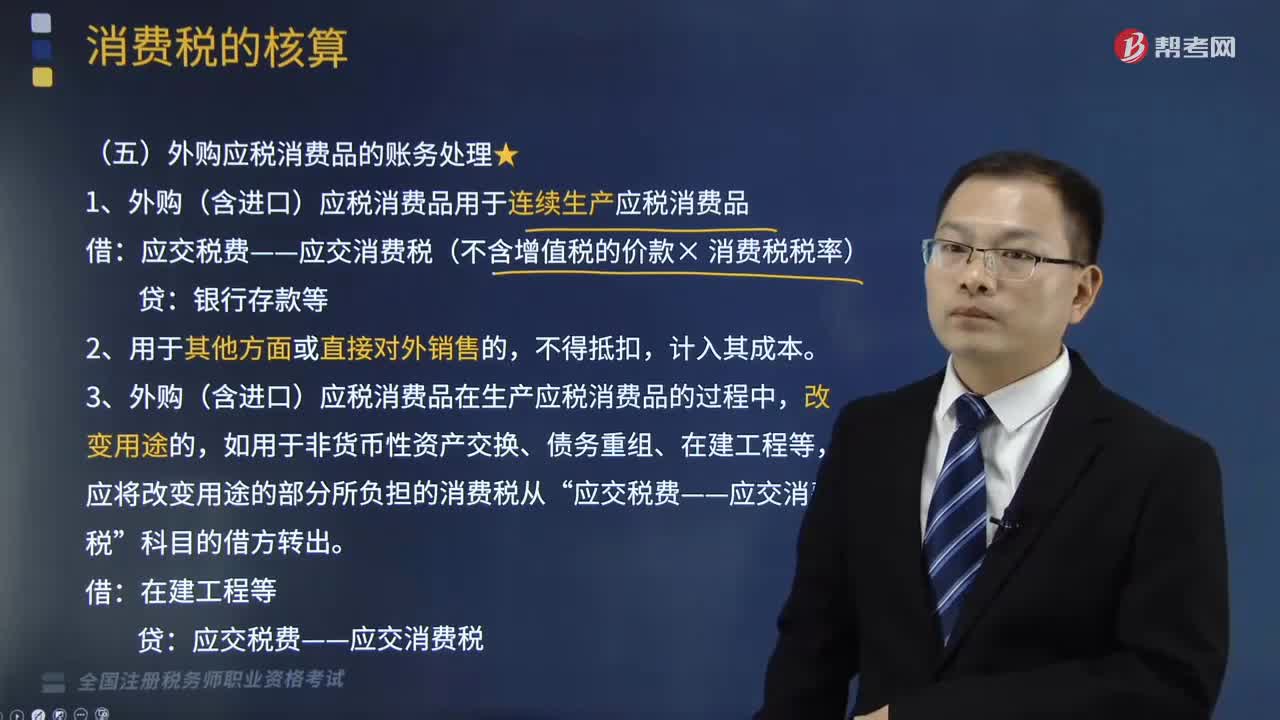

外購應(yīng)稅消費品的賬務(wù)怎樣處理?

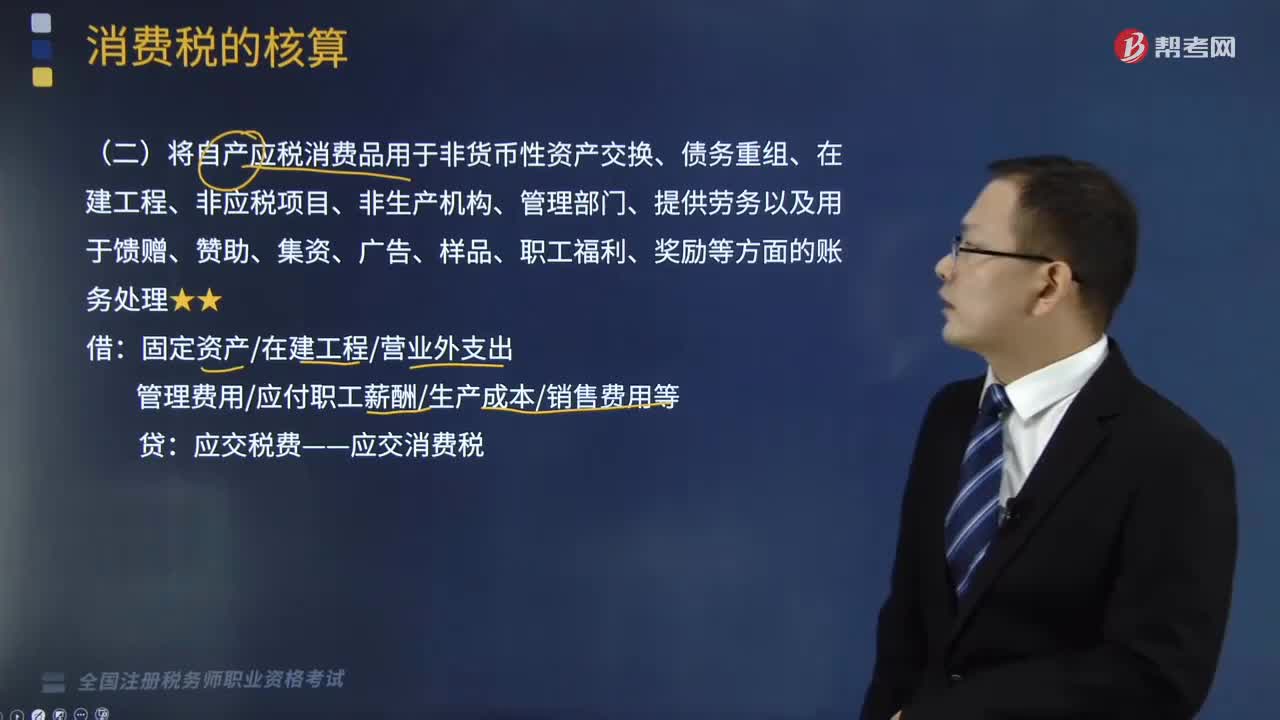

自產(chǎn)應(yīng)稅消費品的賬務(wù)如何處理?

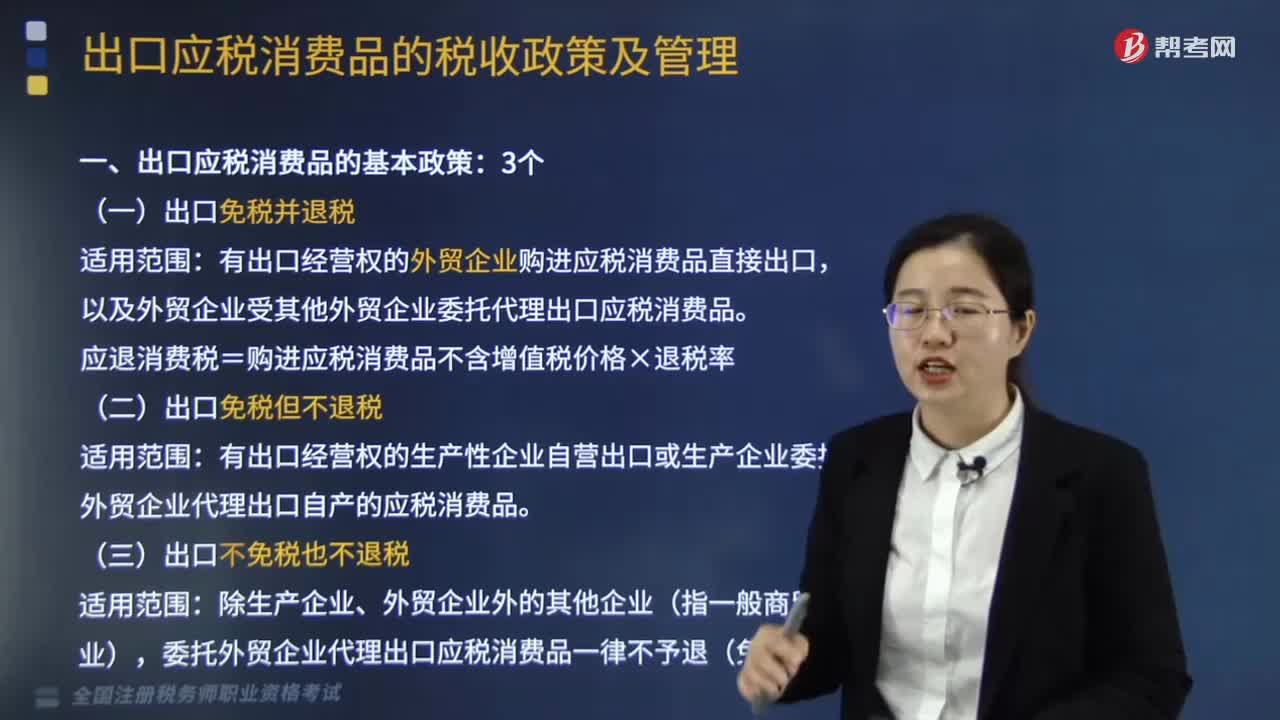

出口應(yīng)稅消費品的基本政策有哪些?

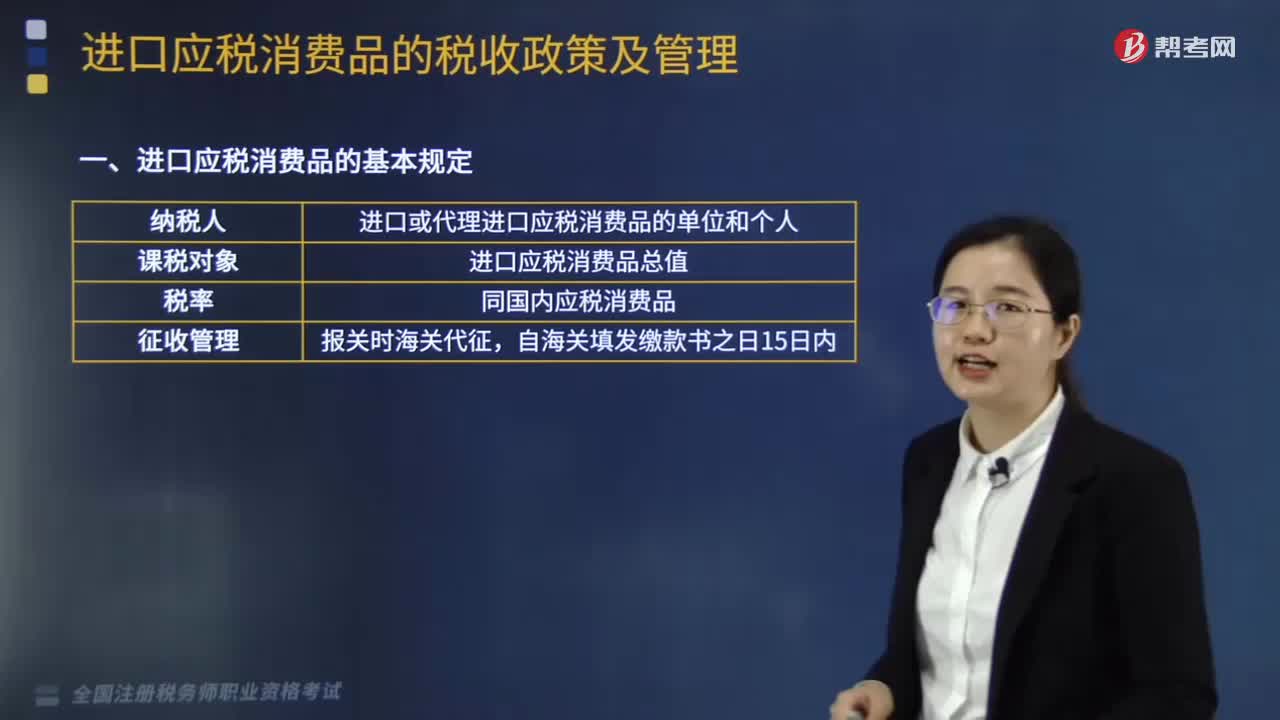

進口應(yīng)稅消費品的基本規(guī)定是什么?

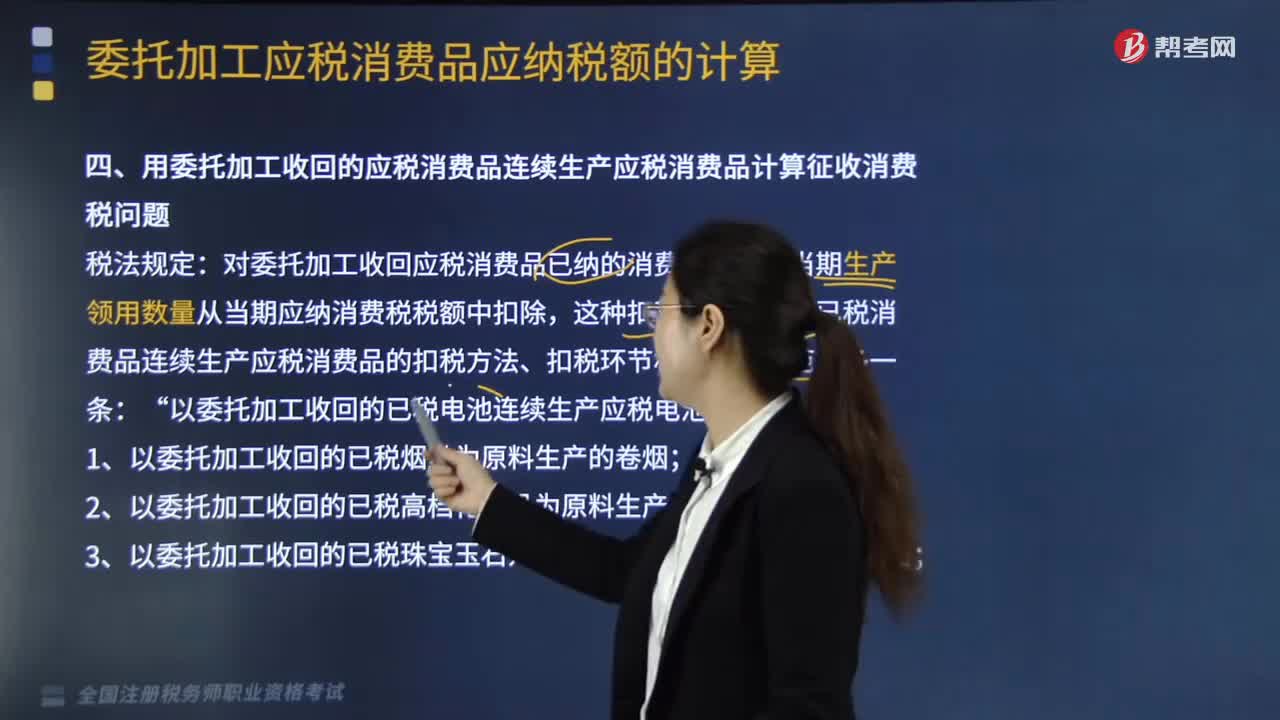

用委托加工收回的應(yīng)稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品計算征收消費稅問題如何處理?

06:30

06:30

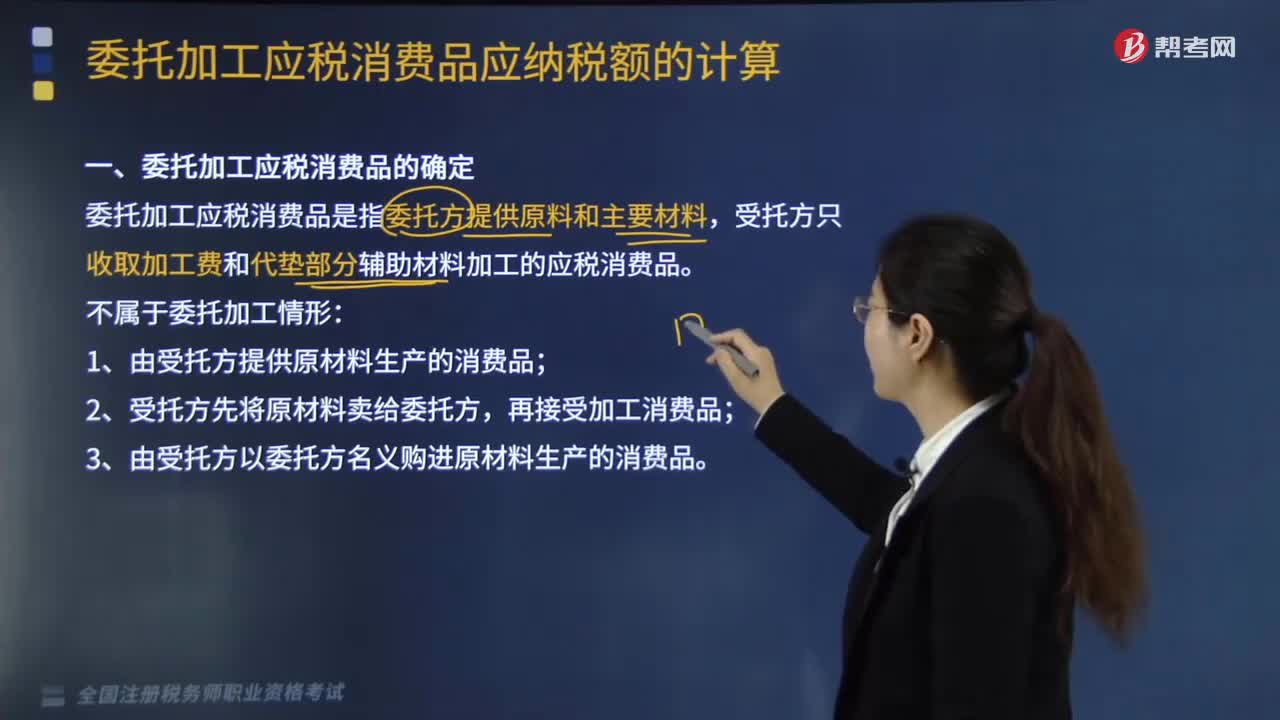

委托加工應(yīng)稅消費品如何確定?:委托加工應(yīng)稅消費品如何確定?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。1.受托方加工完畢向委托方交貨時代收代繳消費稅,委托方須在收回加工應(yīng)稅消費品后向委托方所在地主管稅務(wù)機關(guān)繳納消費稅:對委托方補征稅款的計稅依據(jù)是,2.委托方收回應(yīng)稅消費品后銷售,【2018年·多選題】關(guān)于委托加工應(yīng)稅消費品的消費稅處理。

04:06

04:06

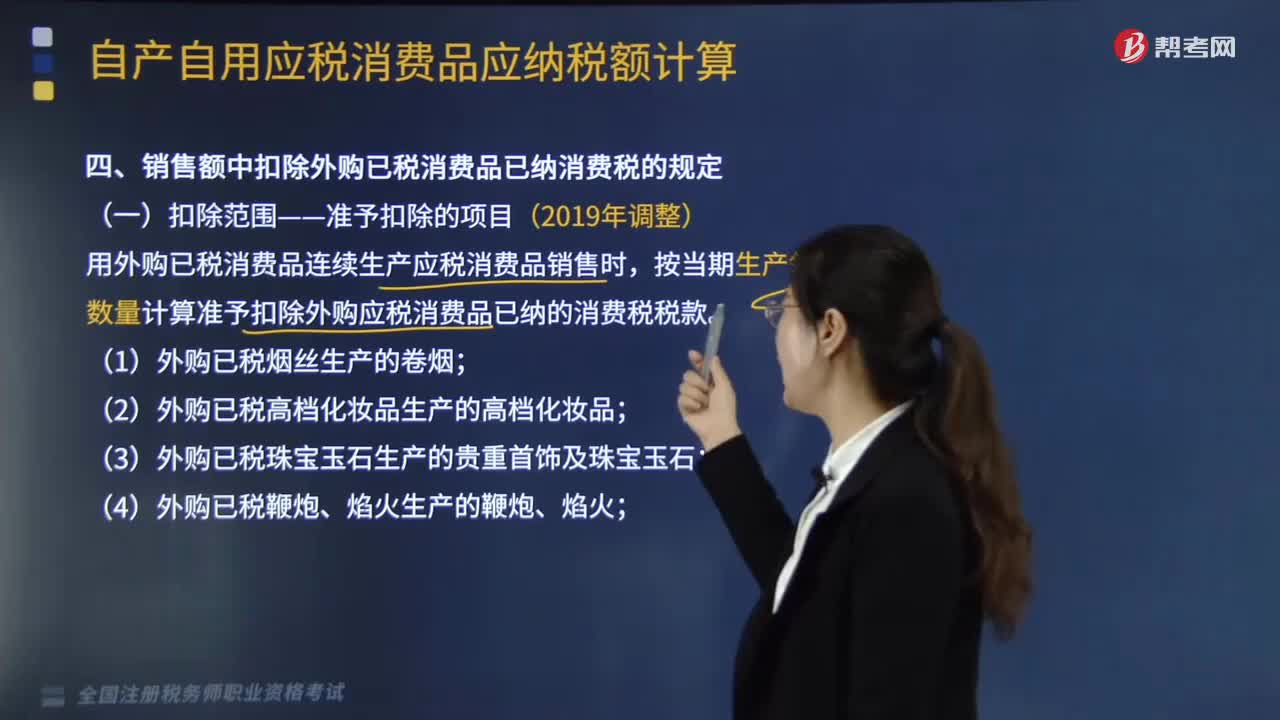

銷售額中扣除外購已稅消費品已納消費稅的扣除范圍是怎樣的?:銷售額中扣除外購已稅消費品已納消費稅的扣除范圍是怎樣的?用外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品銷售時,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購應(yīng)稅消費品已納的消費稅稅款。(8)對外購已稅汽油、柴油、石腦油、燃料油、潤滑油用于連續(xù)生產(chǎn)應(yīng)稅成品油。【提示】允許扣稅的只涉及同一大稅目中的購入應(yīng)稅消費品的連續(xù)加工,【提示】要求所購入消費品與連續(xù)生產(chǎn)消費品的納稅環(huán)節(jié)相同。

03:43

03:43

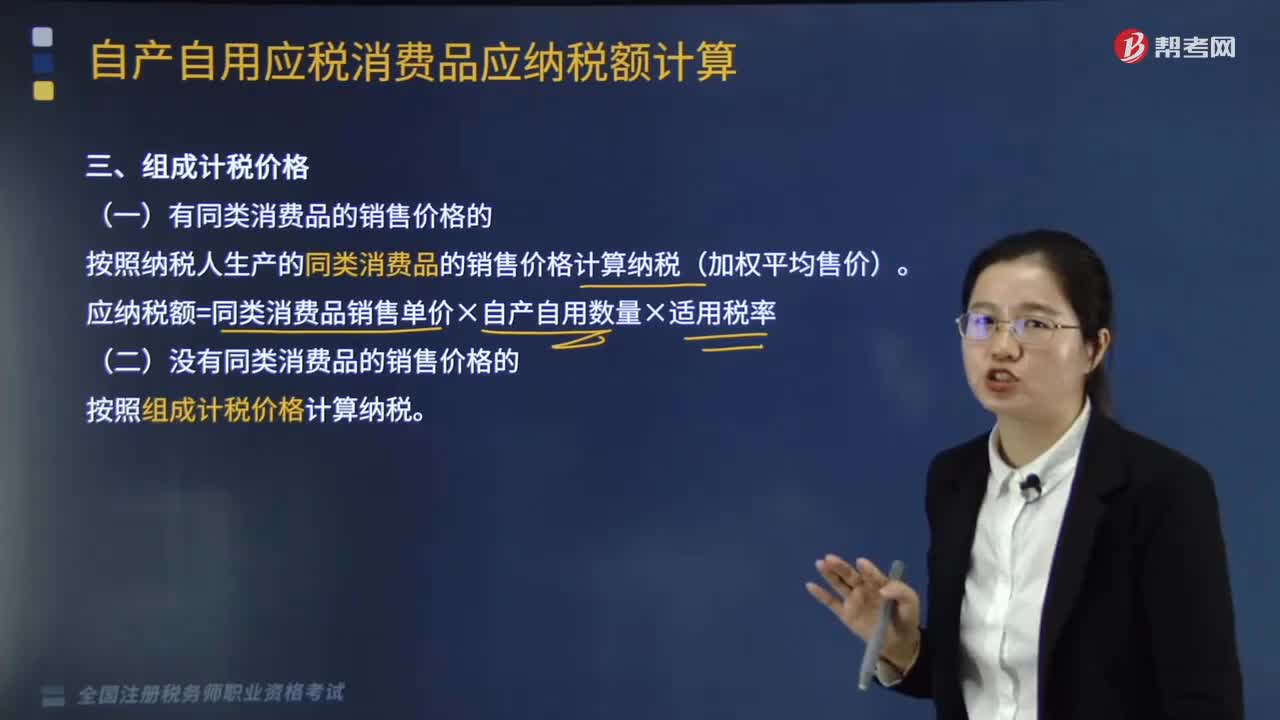

有同類消費品的銷售價格如何計算納稅?:按照納稅人生產(chǎn)的同類消費品的銷售價格計算納稅(加權(quán)平均售價)。應(yīng)納稅額=同類消費品銷售單價×自產(chǎn)自用數(shù)量×適用稅率,按照組成計稅價格計算納稅:組成計稅價格是指按照計稅價格應(yīng)當包含的因素計算合成的計稅價格:1.實行從價定率辦法計算納稅的組成計稅價格計算公式2.實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式

02:09

02:09

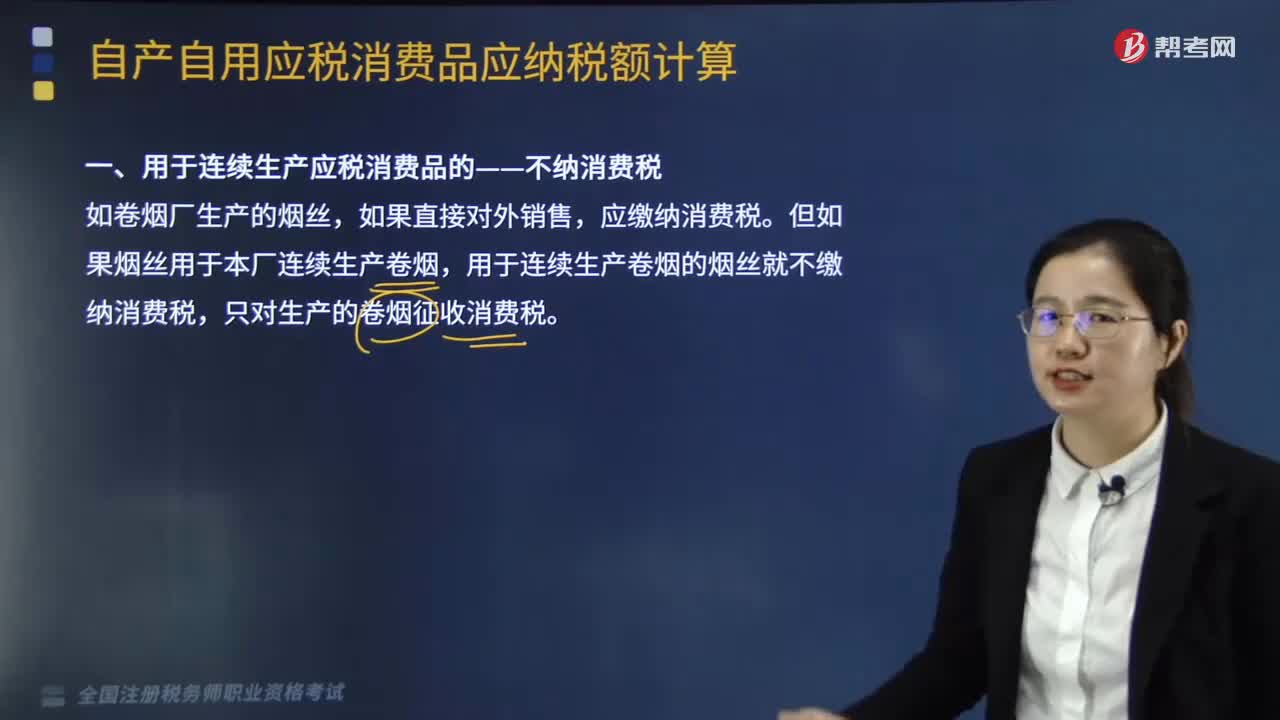

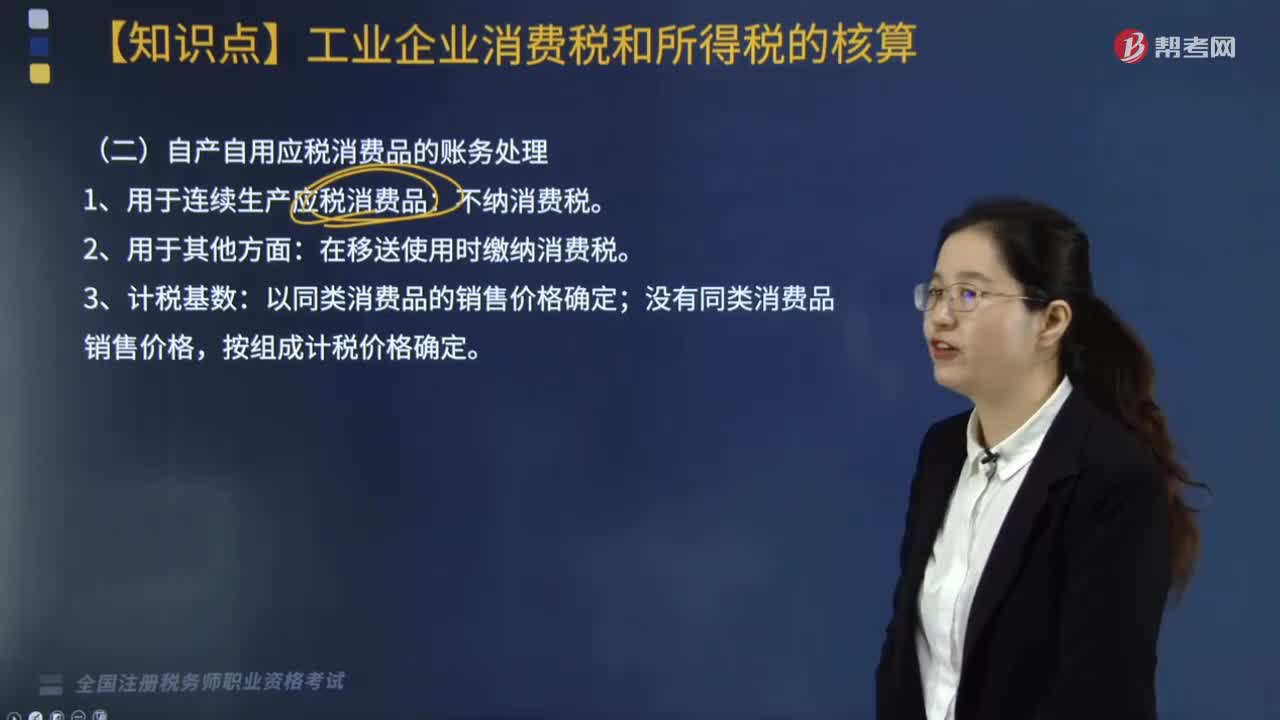

用于連續(xù)生產(chǎn)應(yīng)稅消費品的是否需要繳納消費稅?:用于連續(xù)生產(chǎn)應(yīng)稅消費品的是否需要繳納消費稅?用于連續(xù)生產(chǎn)應(yīng)稅消費品的不納消費稅,用于連續(xù)生產(chǎn)應(yīng)稅消費品,是指納稅人將自產(chǎn)自用的應(yīng)稅消費品作為直接材料生產(chǎn)最終應(yīng)稅消費品,自產(chǎn)自用應(yīng)稅消費品構(gòu)成最終應(yīng)稅消費品的實體。應(yīng)繳納消費稅。但如果煙絲用于本廠連續(xù)生產(chǎn)卷煙,用于連續(xù)生產(chǎn)卷煙的煙絲就不繳納消費稅,只對生產(chǎn)的卷煙征收消費稅。對納稅人自產(chǎn)的應(yīng)稅消費品,用于連續(xù)生產(chǎn)應(yīng)稅消費品的。

00:37

00:37

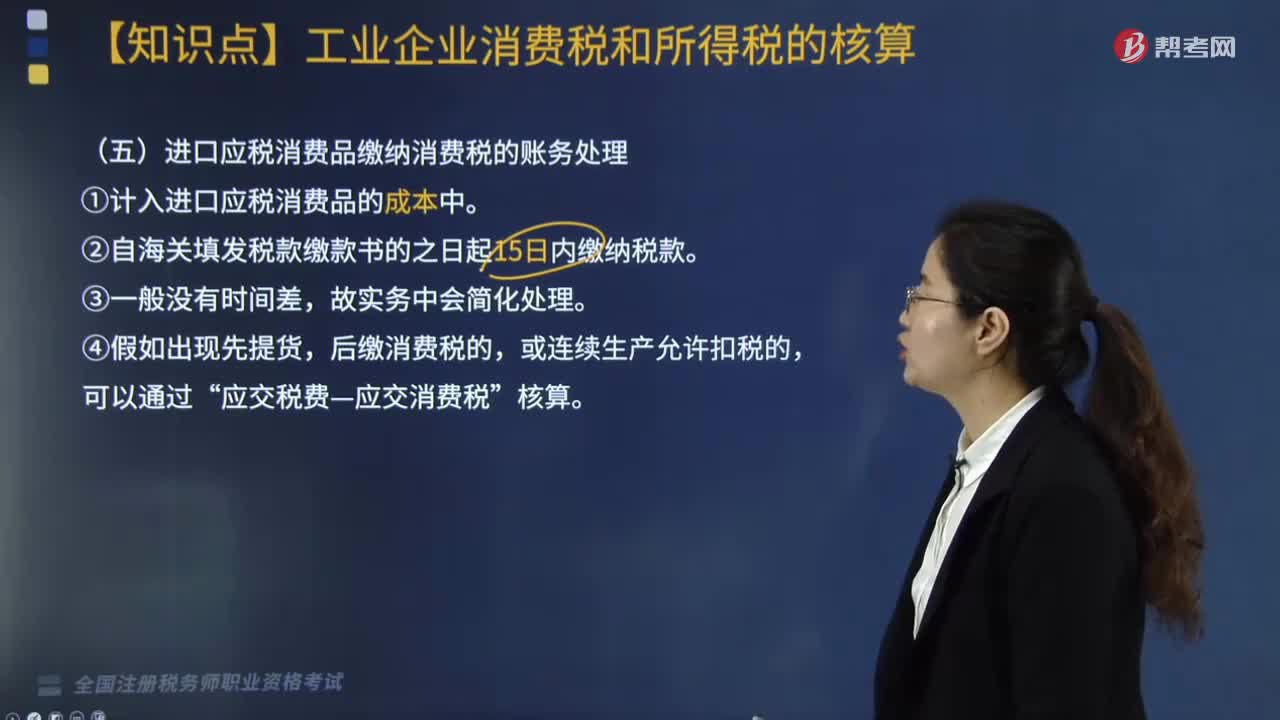

進口應(yīng)稅消費品繳納消費稅的賬務(wù)如何處理?:進口應(yīng)稅消費品繳納消費稅的賬務(wù)如何處理?進口應(yīng)稅消費品,由進EI者繳納消費稅,繳納的消費稅應(yīng)計入進口應(yīng)稅消費品的成本。企業(yè)進EI應(yīng)稅消費品,應(yīng)當自海關(guān)填發(fā)稅款繳款書的次日起15日內(nèi)繳納稅款。繳納消費稅與進口貨物入賬基本上沒有時間差。進ISI應(yīng)稅消費品繳納的消費稅一般不通過“在將消費稅計入進口應(yīng)稅消費品成本時,如出現(xiàn)先提貨、后繳納消費稅的,或者用于連續(xù)生產(chǎn)其他應(yīng)稅消費品按規(guī)定允許扣稅的。

02:12

02:12

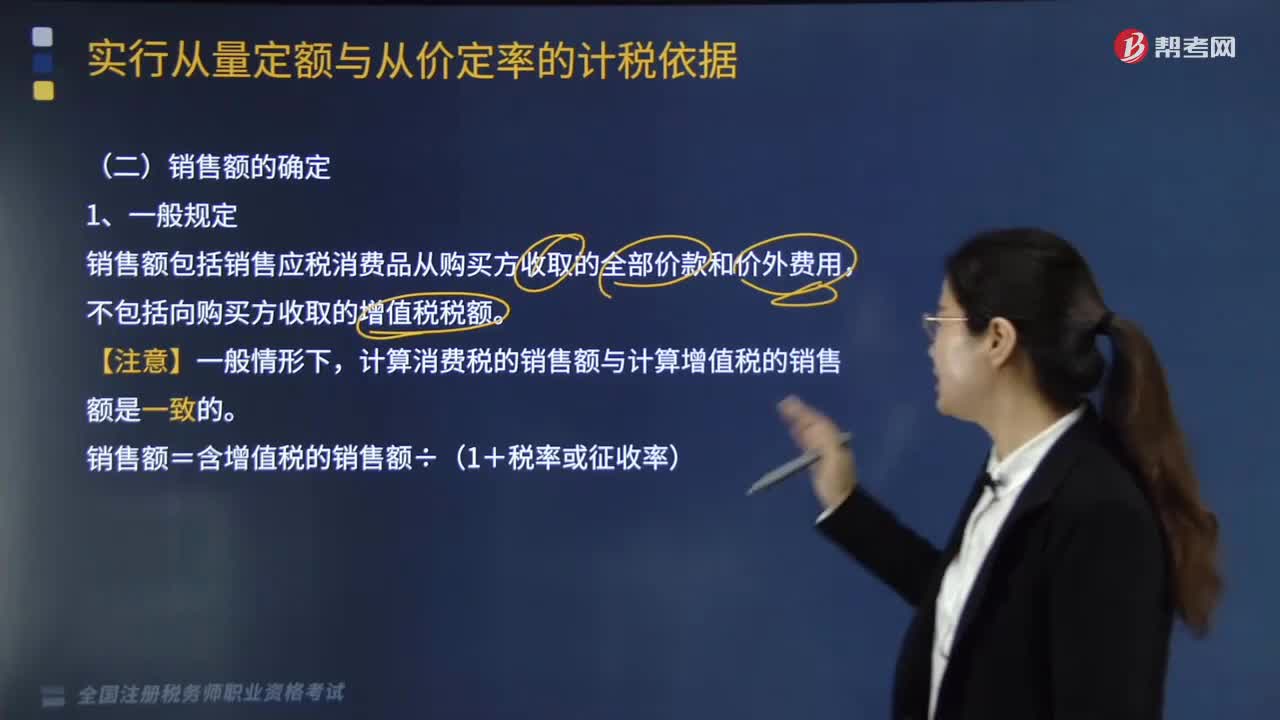

消費稅應(yīng)稅消費品的銷售額是什么?:消費稅應(yīng)稅消費品的銷售額是什么?消費稅應(yīng)稅消費品的銷售額是消費稅的計稅依據(jù),指消費稅納稅人銷售應(yīng)稅消費品向買方收取的全部價款和價外費用(包括價外收取的基金、集資費、返還利潤、補貼、違約金、延期付款利息、手續(xù)費、包裝費、儲備費、優(yōu)質(zhì)費、運輸裝卸費、代收款項、代墊款項等),不包括向買方收取的增值稅稅額。承運部門的運輸費用發(fā)票開具給購買方的。納稅人將該項發(fā)票轉(zhuǎn)交給購買方的:

03:16

03:16

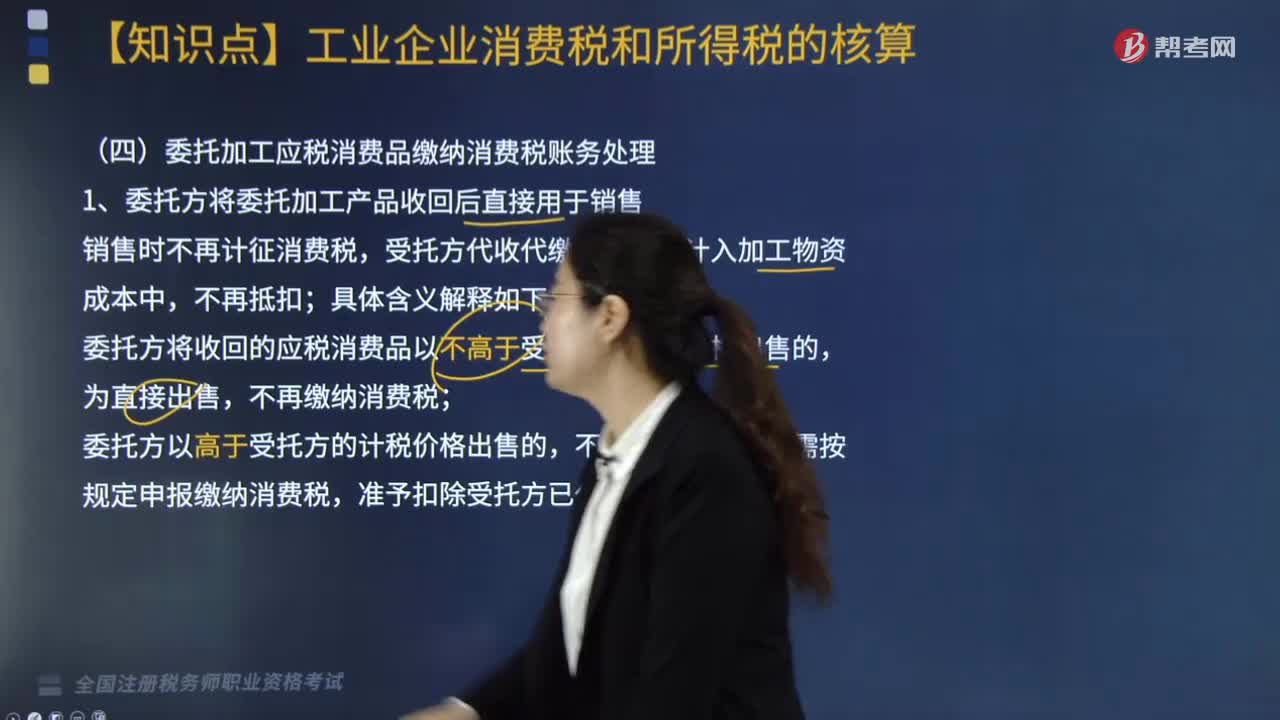

委托加工應(yīng)稅消費品繳納消費稅賬務(wù)如何處理?:委托加工應(yīng)稅消費品繳納消費稅賬務(wù)如何處理?委托加工應(yīng)稅消費品繳納消費稅賬務(wù)處理有兩種情況:委托方將委托加工產(chǎn)品收回后直接用于銷售,委托加工產(chǎn)品收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品。1. 委托方將委托加工產(chǎn)品收回后直接用于銷售,銷售時不再計征消費稅,受托方代收代繳的消費稅計入加工物資成本中;委托方將收回的應(yīng)稅消費品以不高于受托方的計稅價格出售的,不再繳納消費稅,委托方以高于受托方的計稅價格出售的。

05:44

05:44

自產(chǎn)自用應(yīng)稅消費品的賬務(wù)如何處理?:自產(chǎn)自用應(yīng)稅消費品的賬務(wù)如何處理?增值稅和消費稅都是按流轉(zhuǎn)額征收的稅種,增值稅是指銷售產(chǎn)品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅,在移送使用時繳納消費稅。按組成計稅價格確定。①實行從價定率辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(成本+利潤)÷(1-比例稅率):應(yīng)納消費稅=組成計稅價格×比例稅率②實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式

03:12

03:12

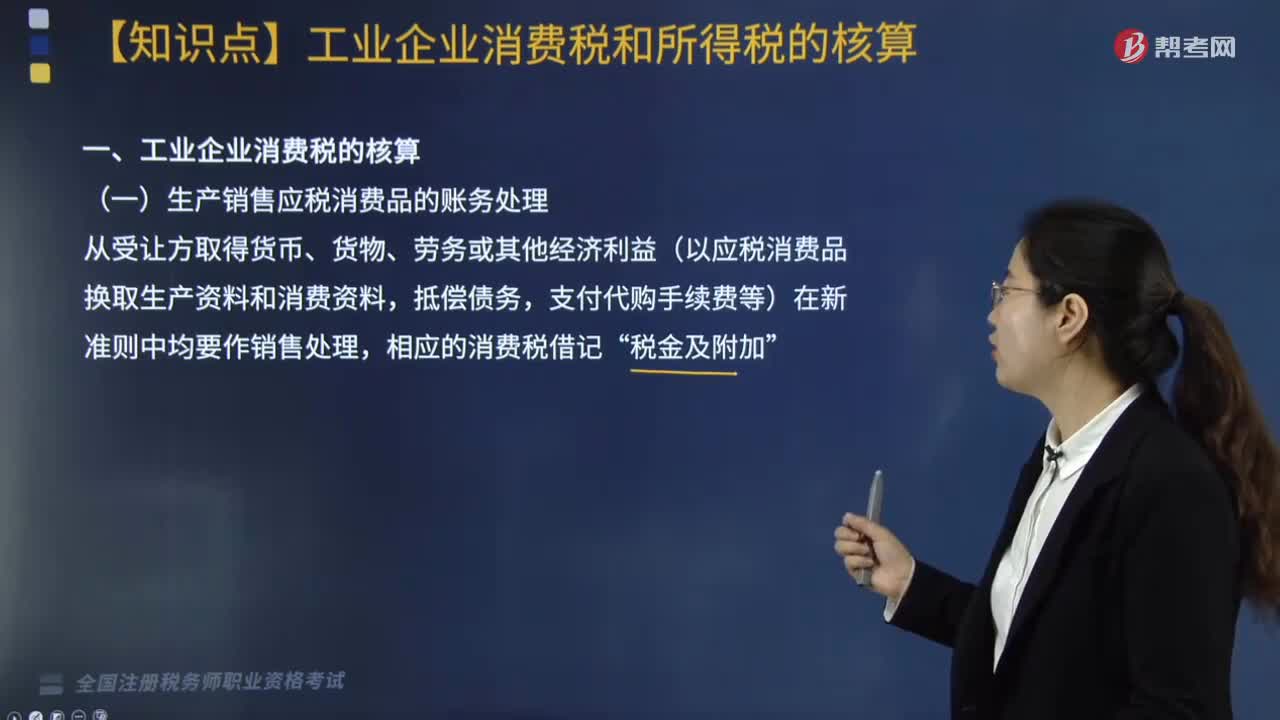

生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)如何處理?:生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)如何處理?生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)處理是從受讓方取得,從受讓方取得貨幣、貨物、勞務(wù)或其他經(jīng)濟利益(以應(yīng)稅消費品換取生產(chǎn)資料和消費資料。抵償債務(wù),支付代購手續(xù)費等)在新準則中均要作銷售處理,相應(yīng)的消費稅借記,稅金及附加“【例題】某汽車制造廠2019年6月銷售小轎車30輛,款項已到,增值稅銷項稅額=30×120000×13%=468000(元)。

04:23

04:23

酒的稅率是多少?:酒的稅率是多少?酒的稅率分以下幾類:【提示】白酒同時采用比例稅率和定額稅率,但定額稅率要會運用500克、公斤、噸等不同計量標準的換算。【提示】啤酒單位稅額按出廠價劃分檔次,少交消費稅,包裝物押金要并入出廠價中,作為判斷適用稅率的依據(jù),包裝物押金不包括重復(fù)使用的塑料周轉(zhuǎn)箱押金。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【2017年·單選題】某酒廠為增值稅一般納稅人。

03:39

03:39

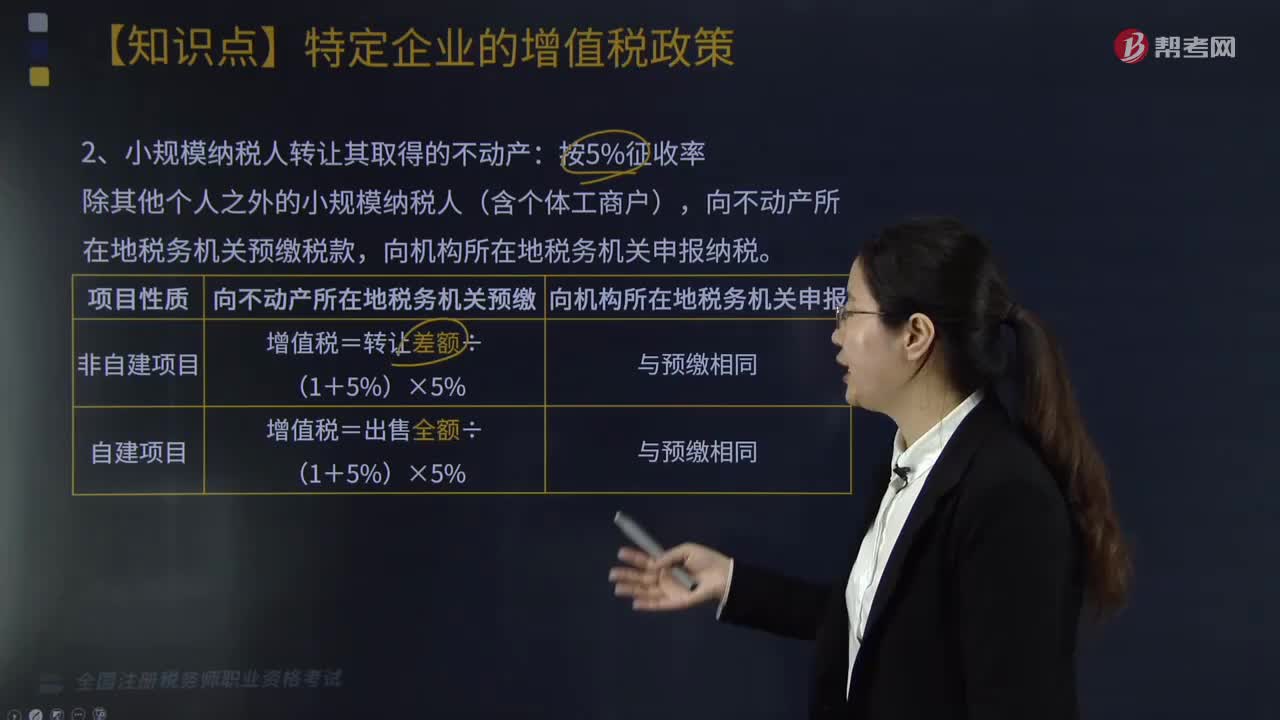

小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)征收率是多少?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)征收率是多少?小規(guī)模納稅人應(yīng)以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納稅額。納稅人應(yīng)向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款,向不動產(chǎn)所在地稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地稅務(wù)機關(guān)申報納稅。增值稅=轉(zhuǎn)讓差額÷(1+5%)×5%,增值稅=出售全額÷(1+5%)×5%,其他個人向住房所在地稅務(wù)機關(guān)申報納稅:

00:31

00:31

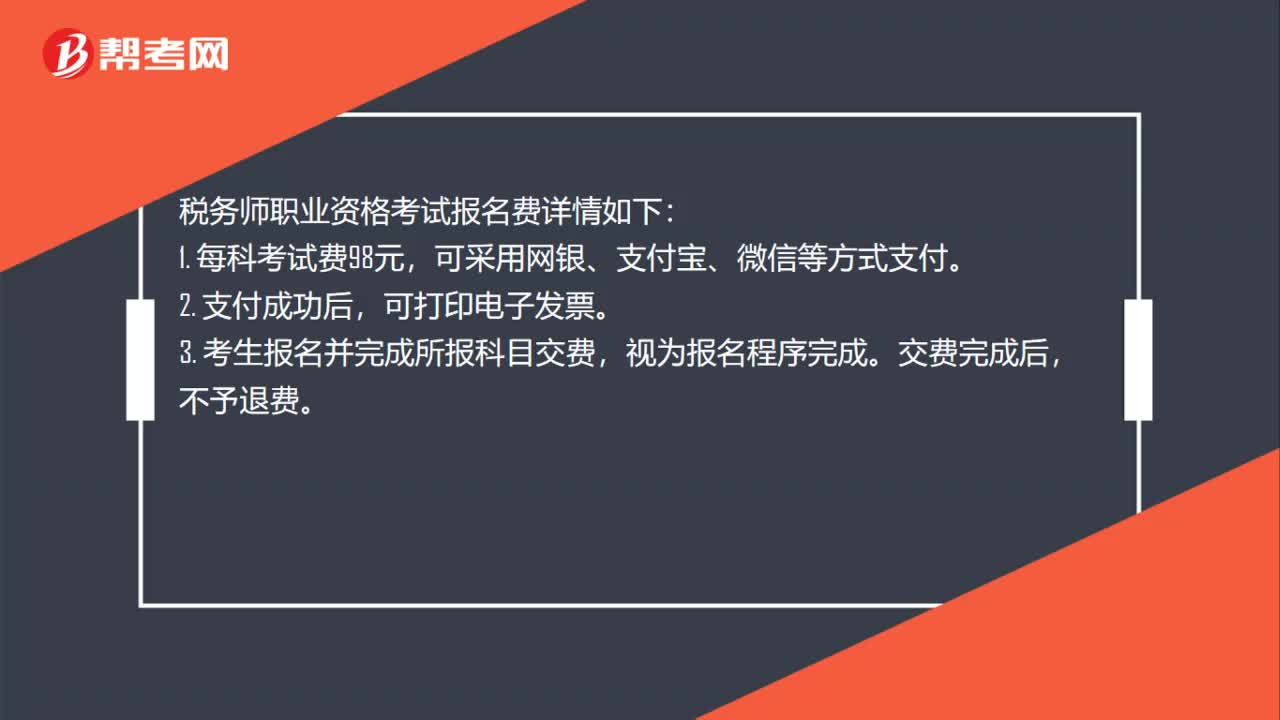

稅務(wù)師職業(yè)資格考試報名費是多少?:稅務(wù)師職業(yè)資格考試報名費是多少?稅務(wù)師職業(yè)資格考試報名費詳情如下:1. 每科考試費98元,可采用網(wǎng)銀、支付寶、微信等方式支付。2. 支付成功后,可打印電子發(fā)票。3. 考生報名并完成所報科目交費,視為報名程序完成。交費完成后,不予退費。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日