稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:05

03:05代理業(yè)中的增值稅稅率適用是多少?:代理業(yè)中的增值稅稅率適用是多少?【例題·多選題】下列應(yīng)稅行為中,【解析】遠(yuǎn)洋運(yùn)輸?shù)墓庾鈽I(yè)務(wù)。【解析】ACD適用6%的稅率,【例題·單選題】某航空公司為增值稅一般納稅人,2019年6月取得的含稅收入包括航空培訓(xùn)收入57.72萬元、航空攝影收入222.6萬元、濕租業(yè)務(wù)收入218萬元、干租業(yè)務(wù)收入226萬元;該公司計(jì)算的下列增值稅銷項(xiàng)稅額,A. 航空培訓(xùn)收入的銷項(xiàng)稅額5.72萬元;

04:54

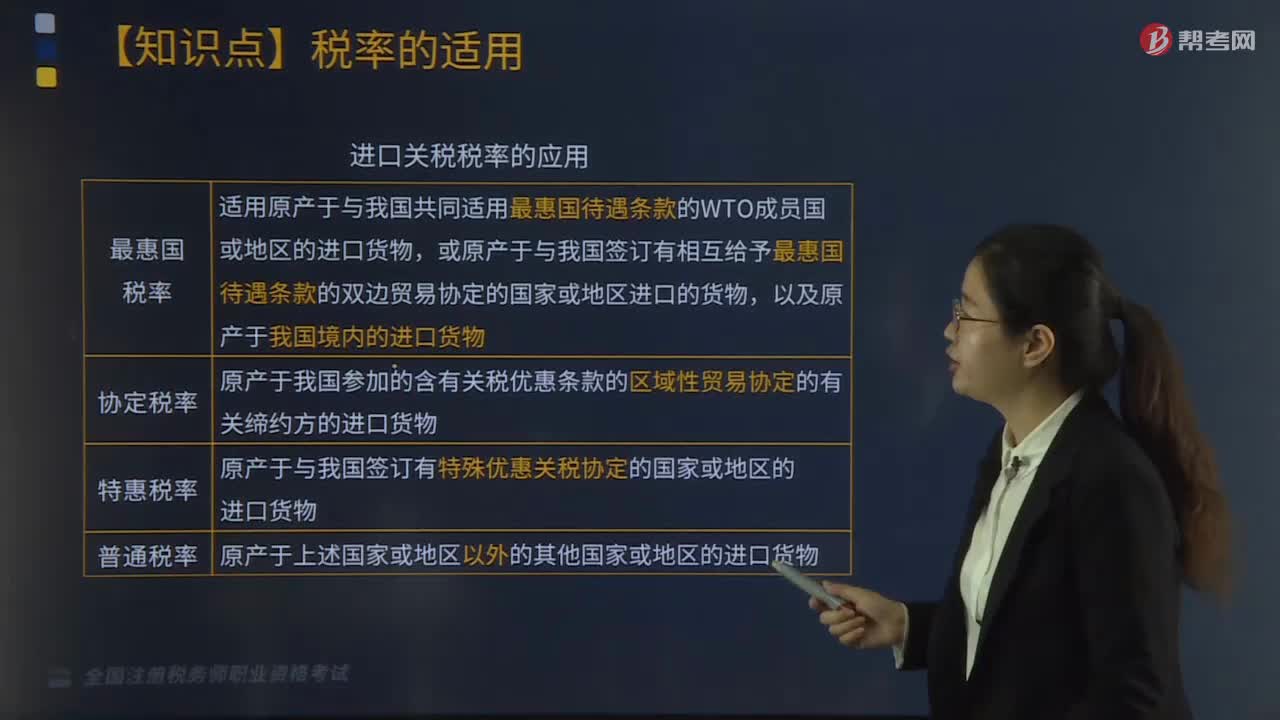

04:54進(jìn)口關(guān)稅稅率如何應(yīng)用?:原產(chǎn)于我國參加的含有關(guān)稅優(yōu)惠條款的區(qū)域性貿(mào)易協(xié)定的有關(guān)締約方的進(jìn)口貨物。1.進(jìn)口關(guān)稅稅率包括最惠國稅率、協(xié)定稅率、特惠稅率、普通稅率、關(guān)稅配額稅率等稅率形式。對(duì)進(jìn)口的貨物在一定期限內(nèi)可以實(shí)行暫定稅率。2.進(jìn)口稅率是根據(jù)貨物的不同原產(chǎn)地而確定的,最惠國稅率或普通稅率是減征關(guān)稅的基準(zhǔn):應(yīng)當(dāng)適用海關(guān)接受該貨物申報(bào)進(jìn)口或者出口之日實(shí)施的稅率,應(yīng)當(dāng)按照裝載此貨物的運(yùn)輸工具申報(bào)進(jìn)境之日實(shí)施的稅率征稅;

01:43

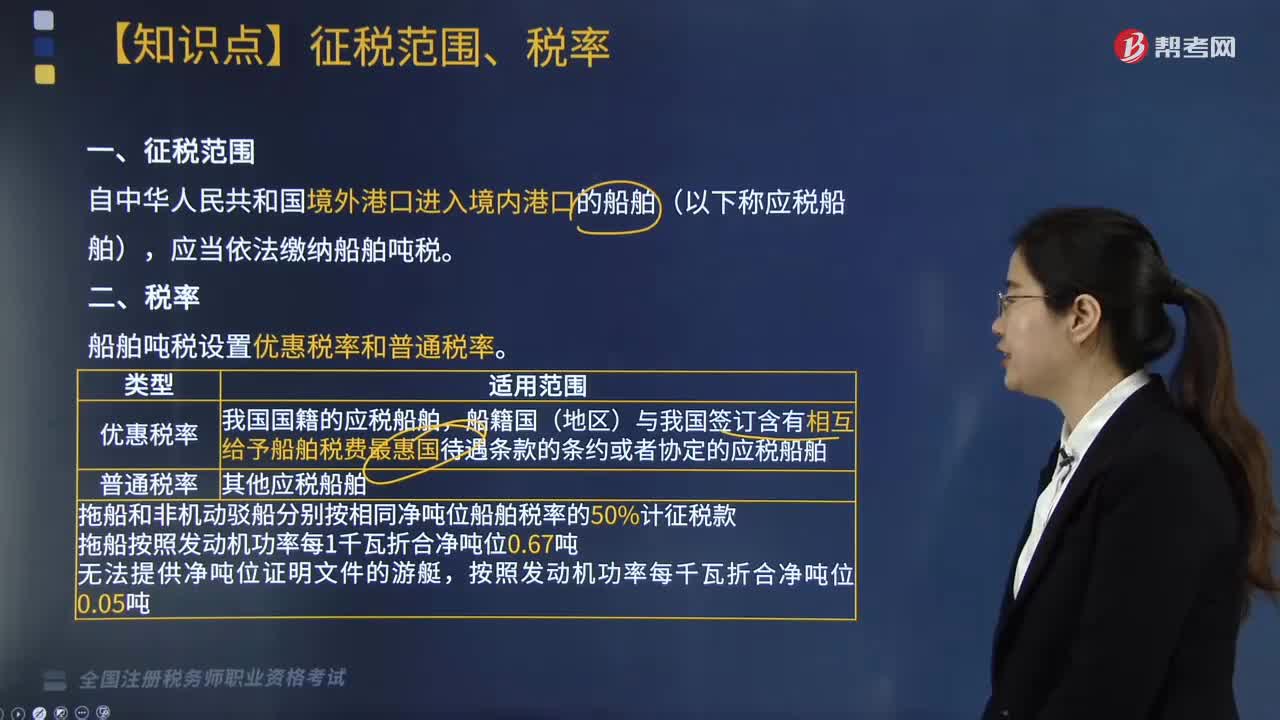

01:43船舶噸稅征稅范圍是什么?稅率又是多少?:船舶噸稅征稅范圍是什么?自中華人民共和國境外港口進(jìn)入境內(nèi)港口的船舶(以下稱應(yīng)稅船舶),應(yīng)當(dāng)依法繳納船舶噸稅。船舶噸稅設(shè)置優(yōu)惠稅率和普通稅率。我國國籍的應(yīng)稅船舶。船籍國(地區(qū))與我國簽訂含有相互給予船舶稅費(fèi)最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶:其他應(yīng)稅船舶;1. 拖船和非機(jī)動(dòng)駁船分別按相同凈噸位船舶稅率的50%計(jì)征稅款。3. 無法提供凈噸位證明文件的游艇,應(yīng)稅船舶在進(jìn)入港口辦理入境手續(xù)時(shí)。

02:10

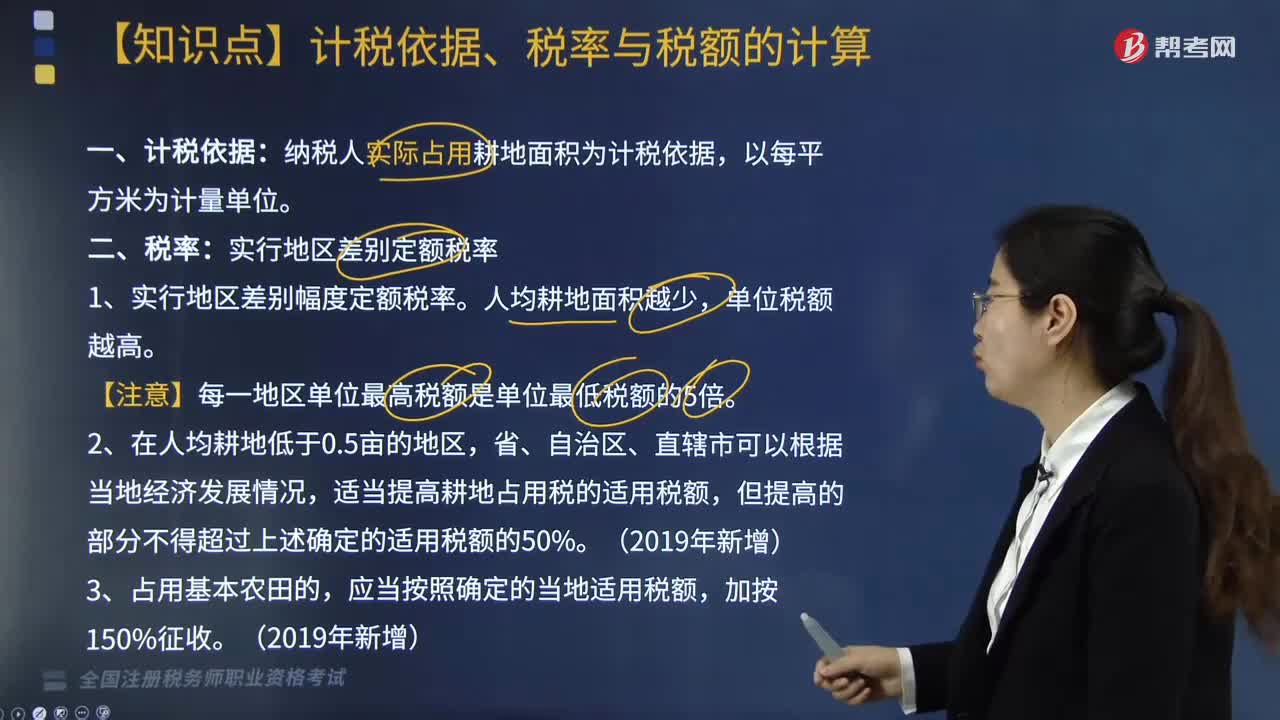

02:10耕地占用稅計(jì)稅依據(jù)、稅率與稅額如何計(jì)算?:耕地占用稅計(jì)稅依據(jù)、稅率與稅額如何計(jì)算?耕地占用稅在中華人民共和國境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個(gè)人,就實(shí)際占用的耕地面積為計(jì)稅依據(jù)所征收的一種稅。其計(jì)稅依據(jù)、稅率與稅額計(jì)算方式如下:納稅人實(shí)際占用耕地面積為計(jì)稅依據(jù),適當(dāng)提高耕地占用稅的適用稅額,應(yīng)納稅額=實(shí)際占用耕地面積(平方米)×適用定額稅率,假設(shè)耕地占用稅為20元平方米,王某當(dāng)年應(yīng)繳納耕地占用稅( )元。

03:23

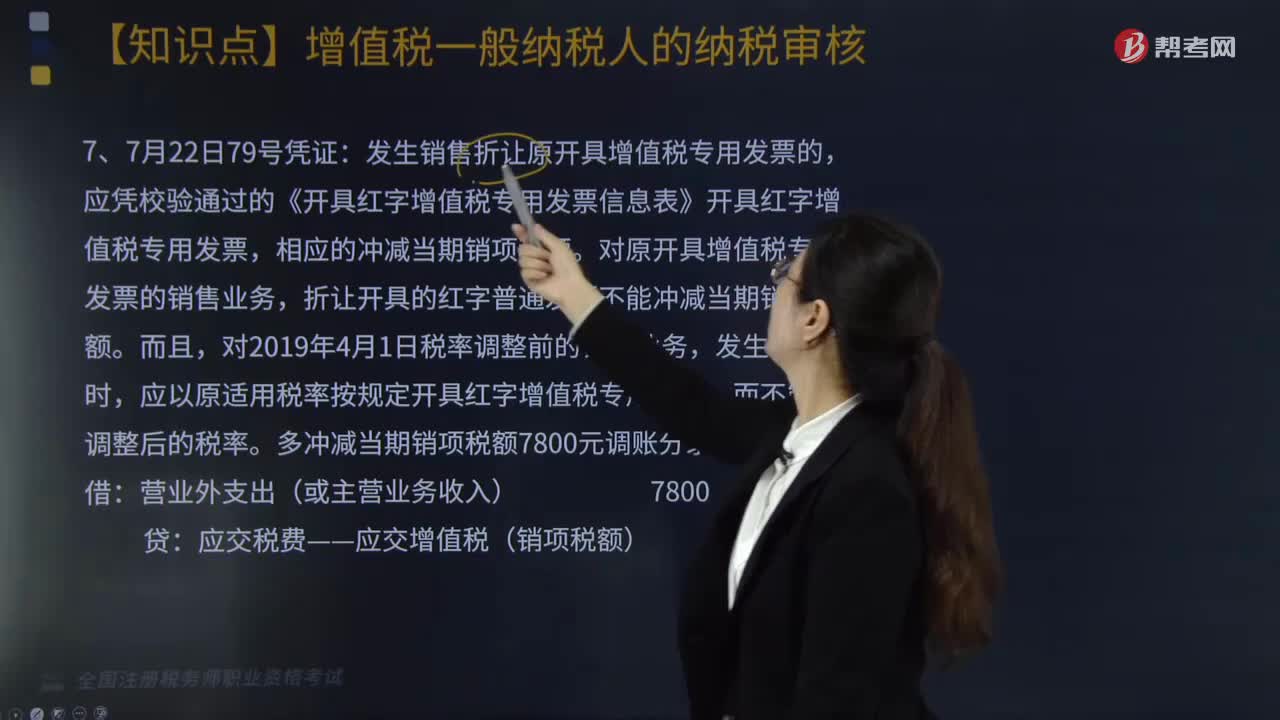

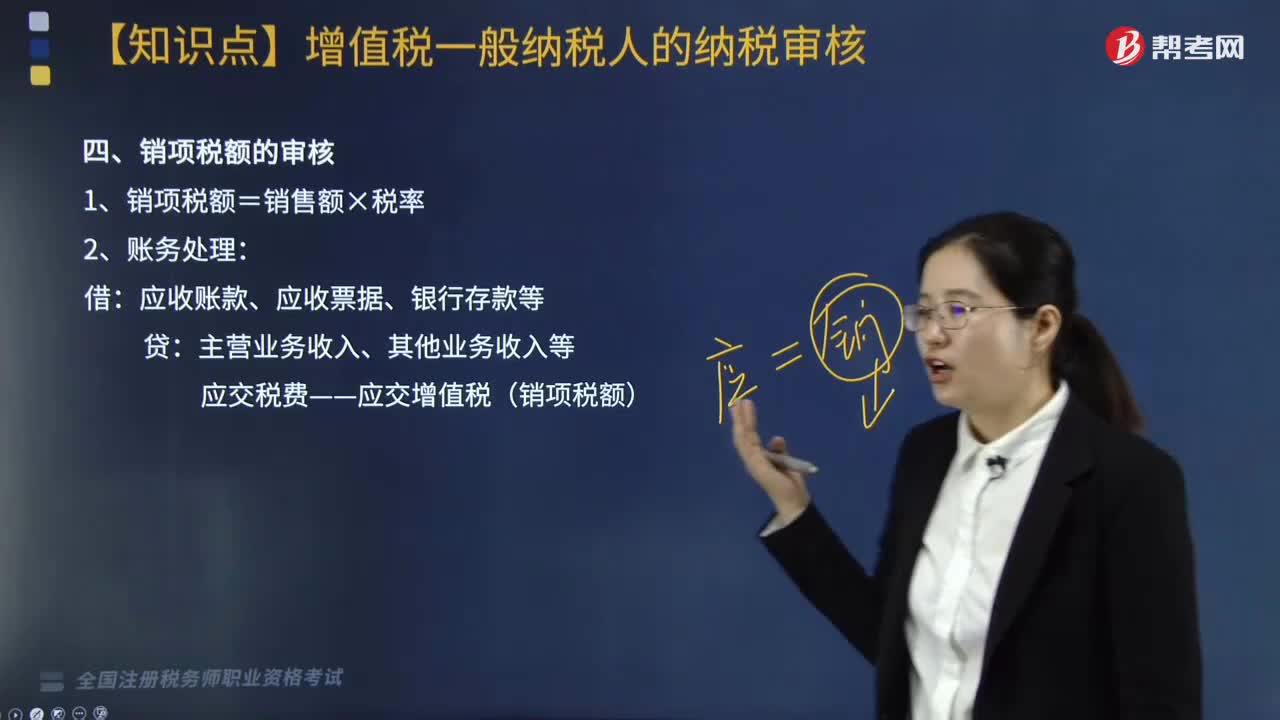

03:23銷項(xiàng)稅額如何審核?:增值稅納稅人銷售貨物和應(yīng)稅勞務(wù),按照銷售額和適用稅率計(jì)算并向購買方收取的增值稅稅額,銷項(xiàng)稅額審核如下:1. 銷項(xiàng)稅額=銷售額×稅率:應(yīng)收賬款、應(yīng)收票據(jù)、銀行存款等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):但注意用紅字貸記銷項(xiàng)稅額:【提示】銷項(xiàng)稅額的審核要點(diǎn),1. 在對(duì)銷項(xiàng)稅額進(jìn)行審核時(shí)。關(guān)鍵是銷售額和稅率的審核:但不包括收取的銷項(xiàng)稅額。銷售額=含稅銷售額(1+增值稅稅率)(1)普通發(fā)票含稅

02:12

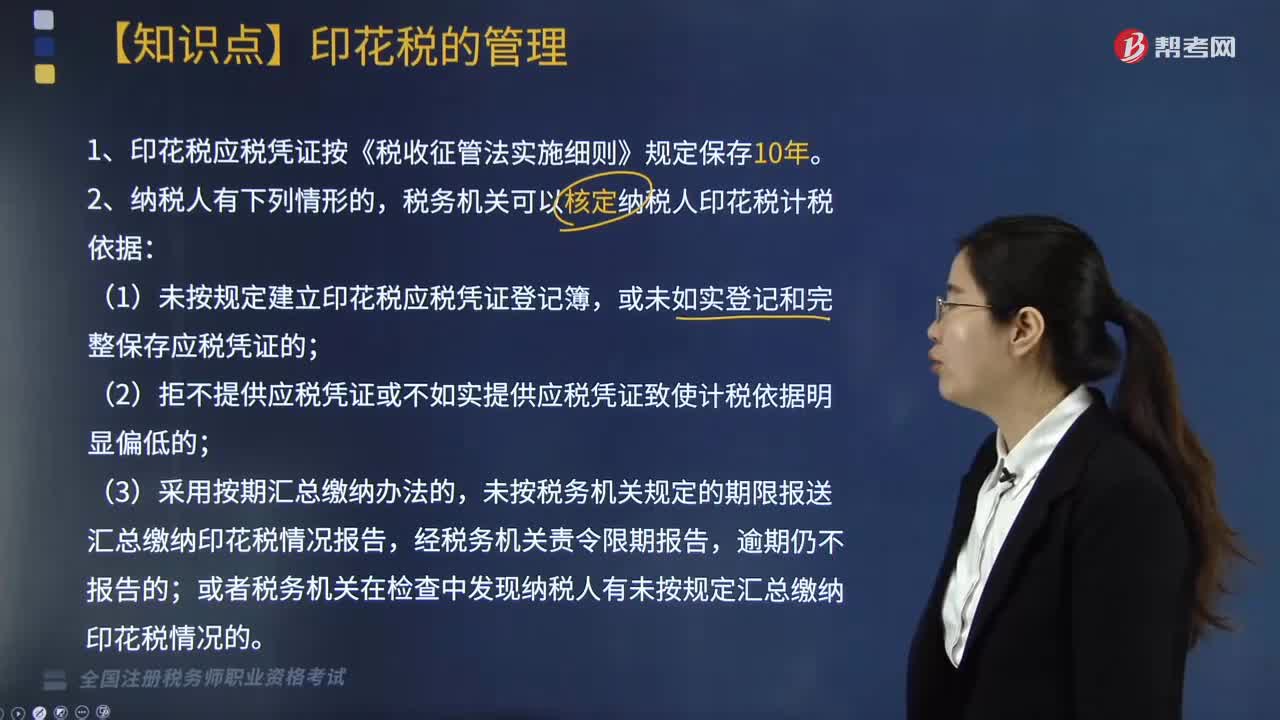

02:12印花稅如何管理?:1. 印花稅應(yīng)稅憑證按《稅收征管法實(shí)施細(xì)則》規(guī)定保存10年。(1)未按規(guī)定建立印花稅應(yīng)稅憑證登記簿,或未如實(shí)登記和完整保存應(yīng)稅憑證的;(2)拒不提供應(yīng)稅憑證或不如實(shí)提供應(yīng)稅憑證致使計(jì)稅依據(jù)明顯偏低的;未按稅務(wù)機(jī)關(guān)規(guī)定的期限報(bào)送匯總繳納印花稅情況報(bào)告,或者稅務(wù)機(jī)關(guān)在檢查中發(fā)現(xiàn)納稅人有未按規(guī)定匯總繳納印花稅情況的。【2017年稅務(wù)師考試真題】稅務(wù)機(jī)關(guān)可以核定納稅人印花稅計(jì)稅依據(jù)的情形有( )。

01:14

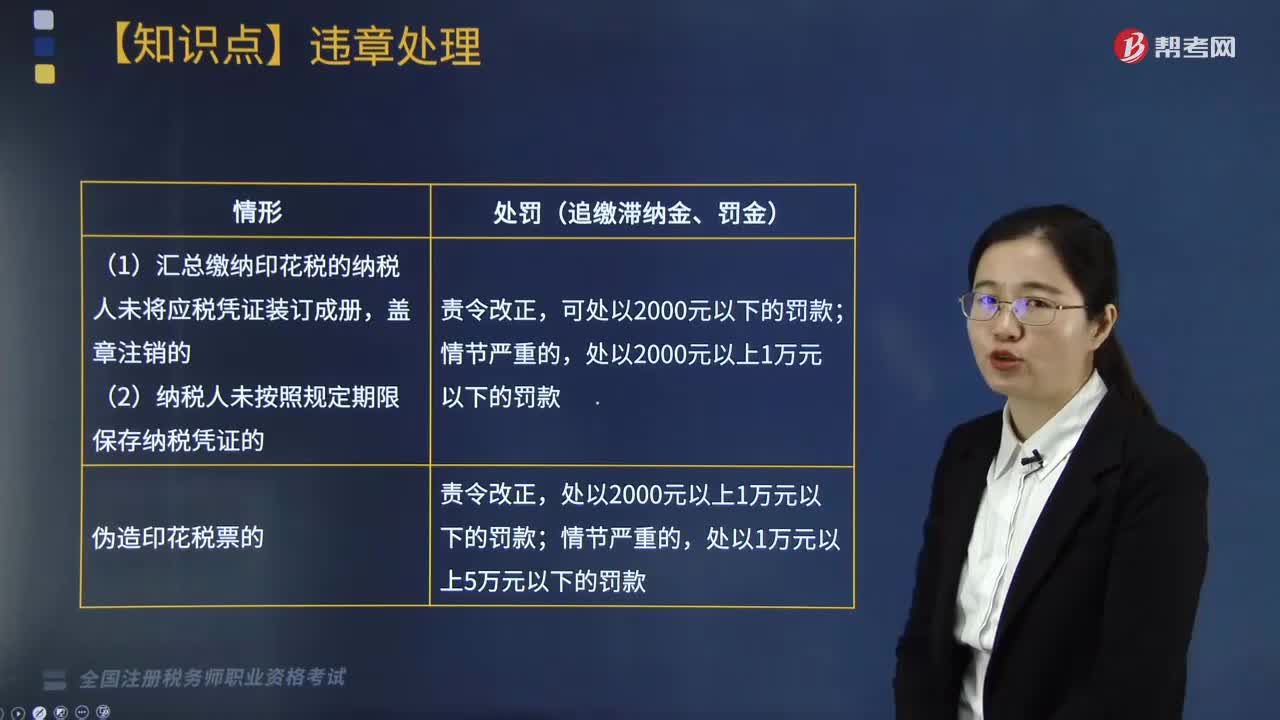

01:14印花稅違章如何處理?:印花稅違章如何處理?印花稅稅票在中華人民共和國境內(nèi)書立、領(lǐng)受《中華人民共和國印花稅暫行條例》所列舉憑證的單位和個(gè)人,都是印花稅的納稅義務(wù)人,應(yīng)當(dāng)按照規(guī)定繳納印花稅。根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,由稅務(wù)機(jī)關(guān)根據(jù)情節(jié)輕重,予以處罰:追繳稅款、滯納金,按期匯總繳納的納稅人,并處不繳或者少繳的稅款50%以上5倍以下的罰款;2. 匯總繳納印花稅的納稅人未將應(yīng)稅憑證裝訂成冊(cè)。

02:23

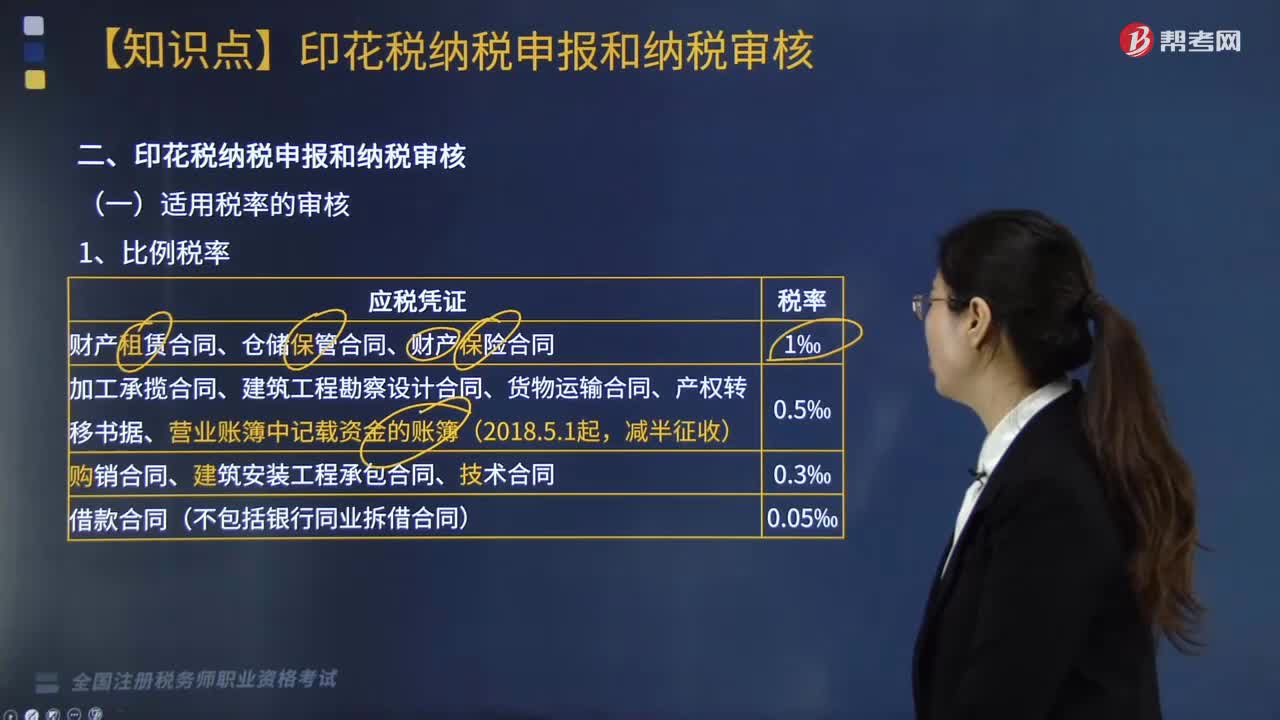

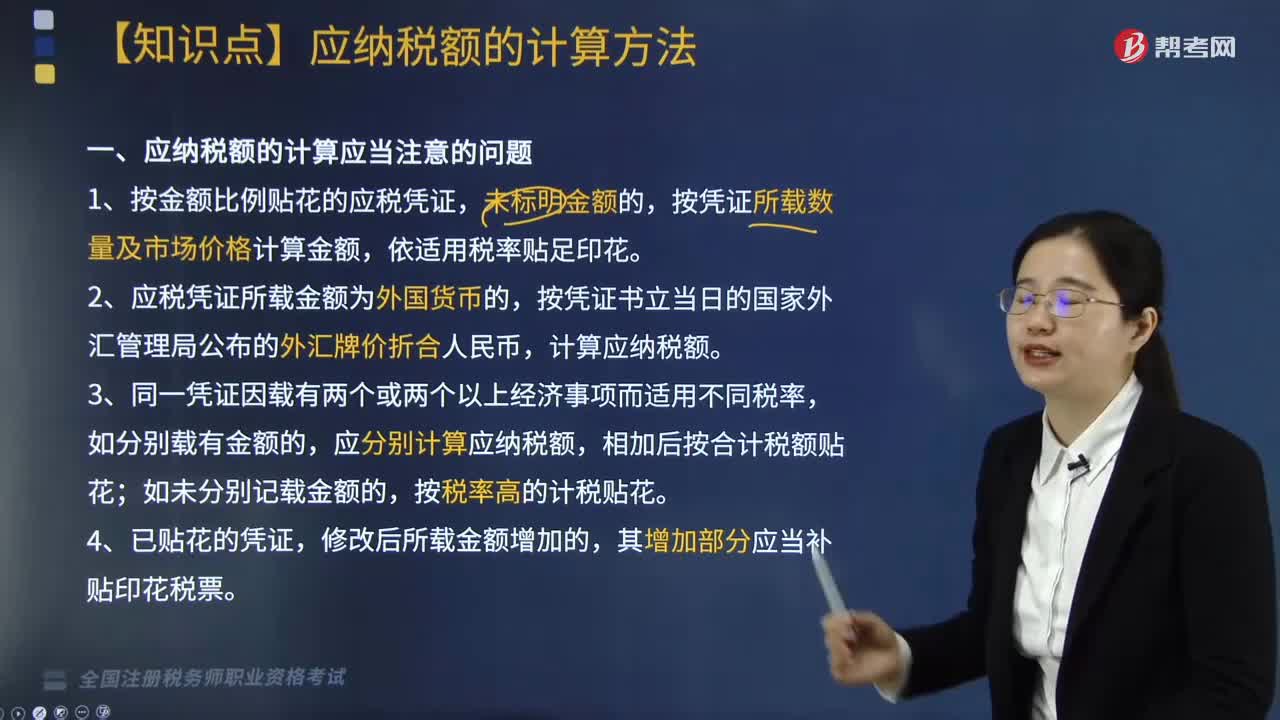

02:23印花稅應(yīng)納稅額如何計(jì)算?:印花稅應(yīng)納稅額如何計(jì)算?印花稅計(jì)稅方法分為按比例稅率計(jì)算應(yīng)納稅額和按定額稅率計(jì)算應(yīng)納稅額,按比例稅率計(jì)算應(yīng)納稅額:應(yīng)納稅額=計(jì)稅金額×適用稅率;按定額稅率計(jì)算應(yīng)納稅額:應(yīng)納稅額=憑證數(shù)量×單位稅額。1. 按金額比例貼花的應(yīng)稅憑證,按憑證所載數(shù)量及市場(chǎng)價(jià)格計(jì)算金額。計(jì)算應(yīng)納稅額,應(yīng)分別計(jì)算應(yīng)納稅額;相加后按合計(jì)稅額貼花,按稅率高的計(jì)稅貼花,5. 按比例稅率計(jì)算納稅而應(yīng)納稅額又不足1角的;

09:10

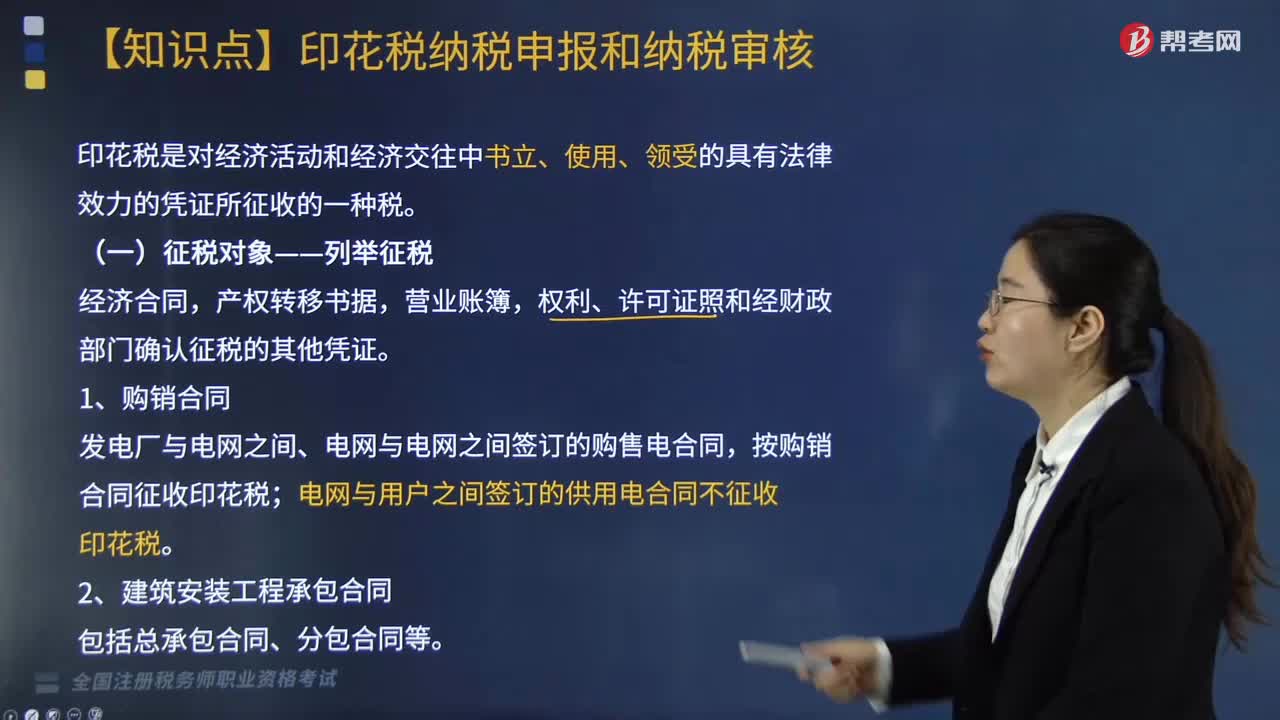

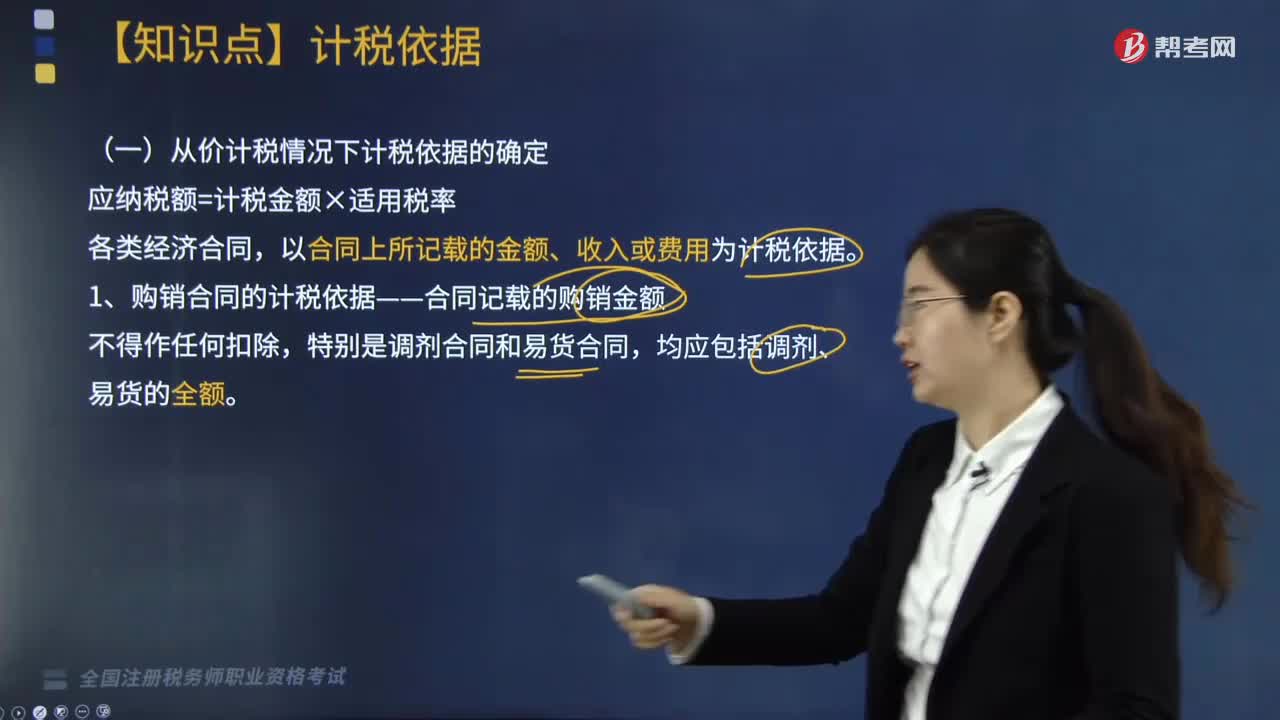

09:10印花稅的計(jì)稅依據(jù)是什么?:以合同上所記載的金額、收入或費(fèi)用為計(jì)稅依據(jù)。1. 購銷合同的計(jì)稅依據(jù)——合同記載的購銷金額,2. 加工承攬合同的計(jì)稅依據(jù)——加工或承攬收入的金額,加工費(fèi)按加工承攬合同計(jì)稅貼花,一律就全部金額按加工承攬合同計(jì)稅貼花,雙方就加工費(fèi)及輔料按加工承攬合同計(jì)稅貼花。計(jì)稅依據(jù)為取得的運(yùn)輸費(fèi)金額(即運(yùn)費(fèi)收入)。運(yùn)輸企業(yè)所持的運(yùn)費(fèi)結(jié)算憑證免納印花稅,(1)計(jì)稅依據(jù)為合同所載的價(jià)款、報(bào)酬或使用費(fèi)。

01:31

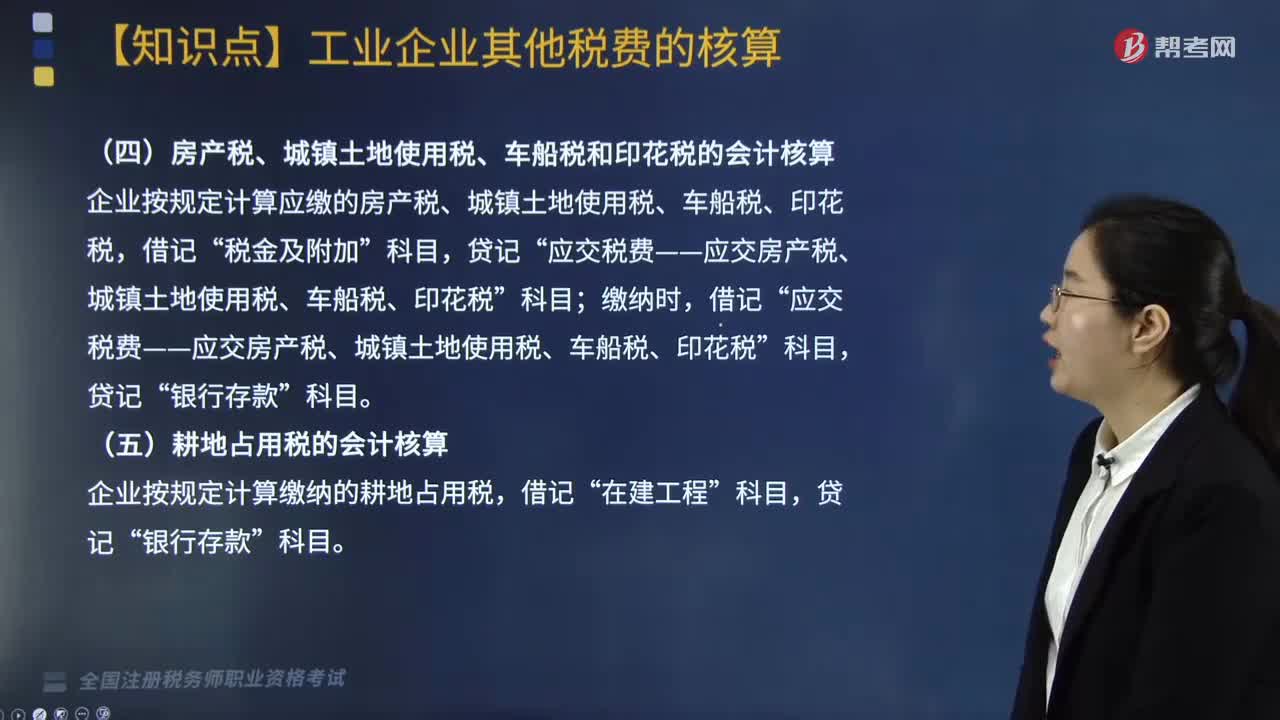

01:31城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?:城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?1. 城市維護(hù)建設(shè)稅,在會(huì)計(jì)核算時(shí),工業(yè)企業(yè)按規(guī)定計(jì)算出的城市維護(hù)建設(shè)稅“借記”實(shí)際繳納時(shí)“應(yīng)交稅費(fèi)——應(yīng)交城市維護(hù)建設(shè)稅,貸記”銀行存款。2. 房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計(jì)算應(yīng)繳的房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時(shí)”

04:23

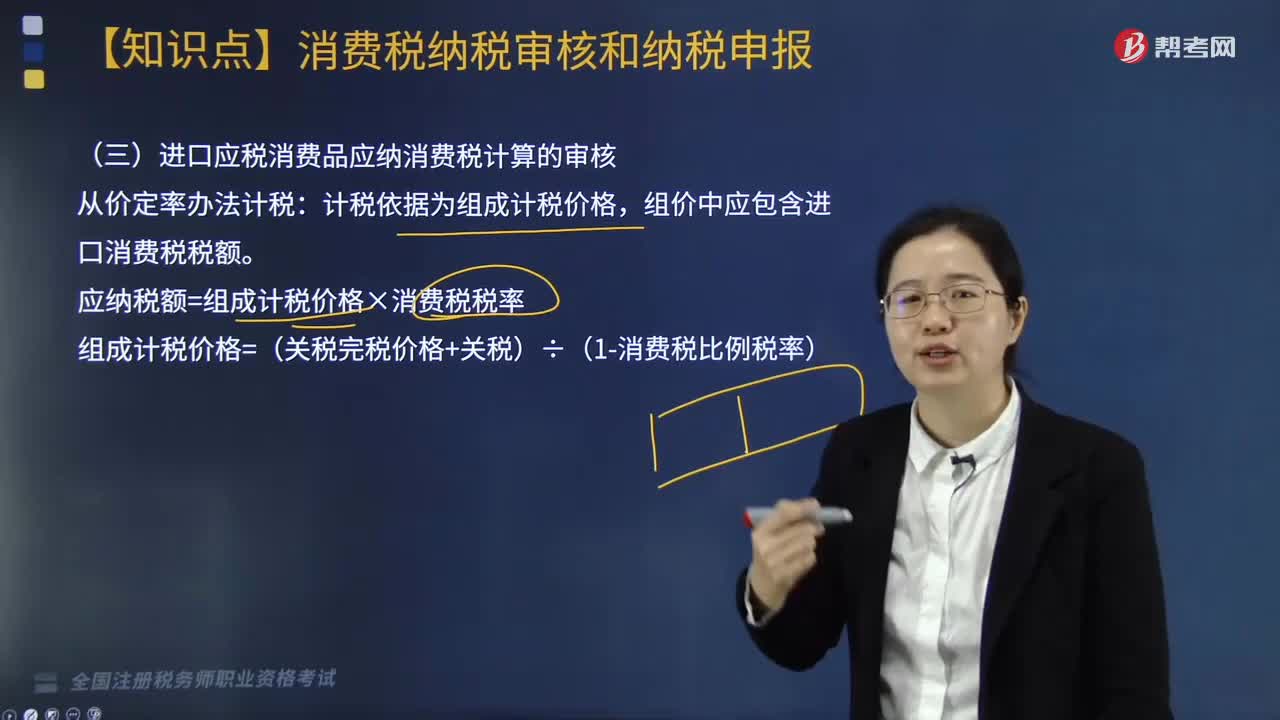

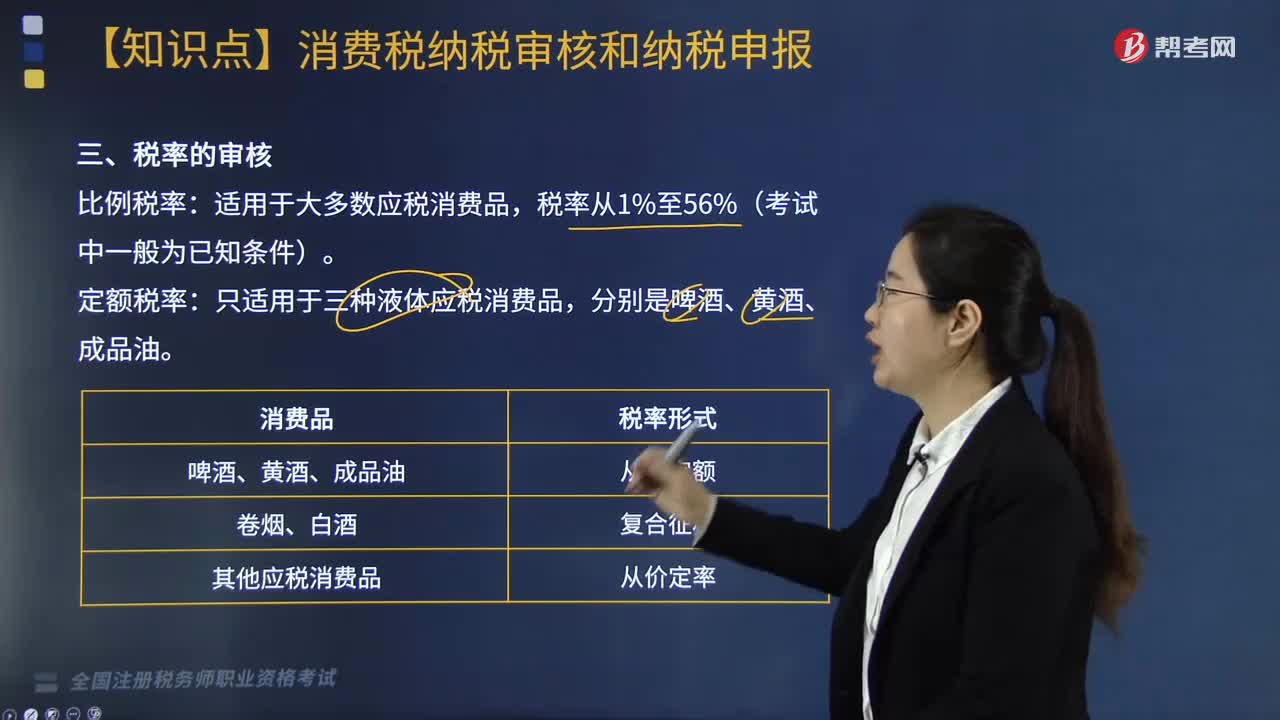

04:23酒的稅率是多少?:酒的稅率是多少?酒的稅率分以下幾類:【提示】白酒同時(shí)采用比例稅率和定額稅率,但定額稅率要會(huì)運(yùn)用500克、公斤、噸等不同計(jì)量標(biāo)準(zhǔn)的換算。【提示】啤酒單位稅額按出廠價(jià)劃分檔次,少交消費(fèi)稅,包裝物押金要并入出廠價(jià)中,作為判斷適用稅率的依據(jù),包裝物押金不包括重復(fù)使用的塑料周轉(zhuǎn)箱押金。下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,【2017年·單選題】某酒廠為增值稅一般納稅人。

01:56

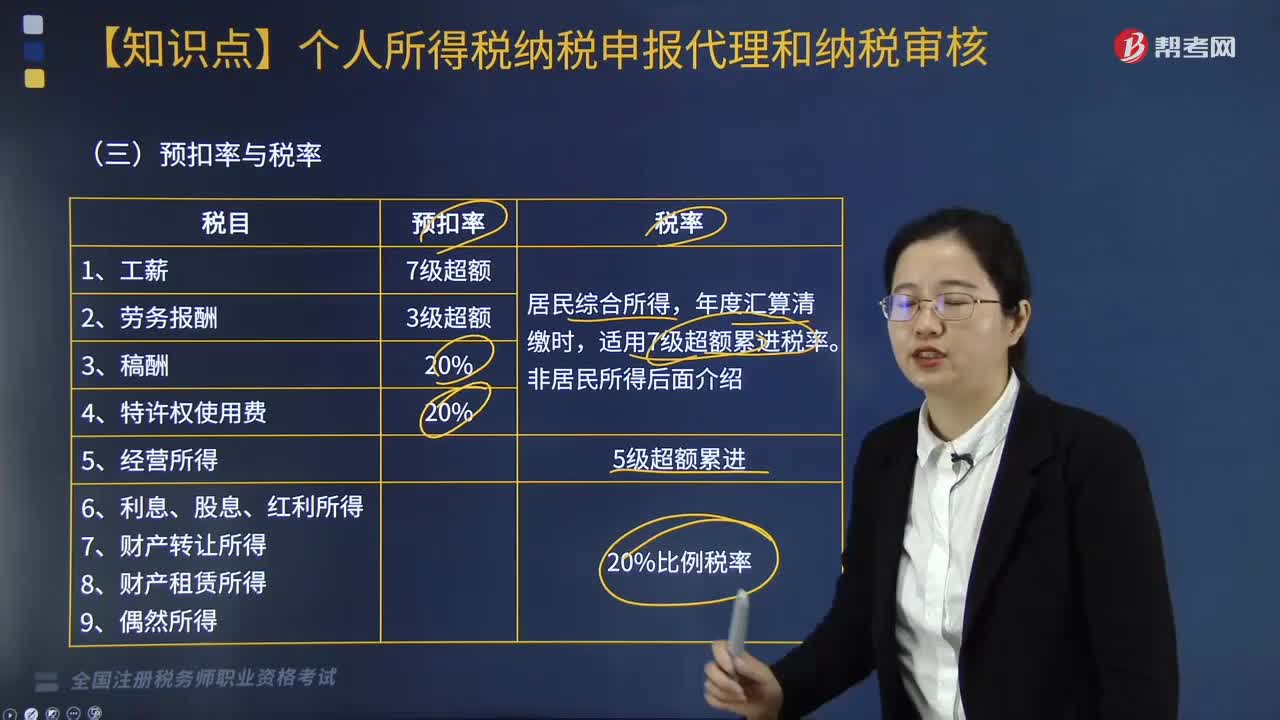

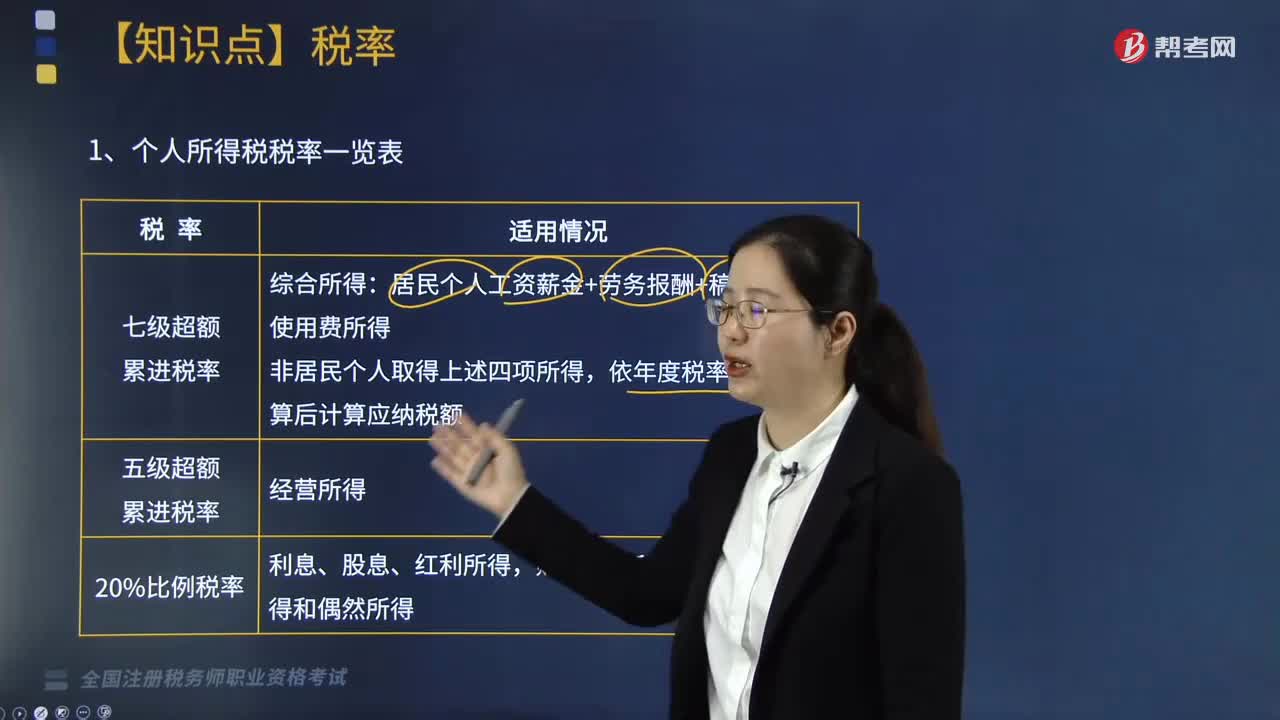

01:56什么是個(gè)人所得稅稅率表?適用稅率又有哪些?:什么是個(gè)人所得稅稅率表?個(gè)人所得稅率是個(gè)人所得稅稅額與應(yīng)納稅所得額之間的比例。個(gè)人所得稅率是由國家相應(yīng)的法律法規(guī)規(guī)定的,繳納個(gè)人所得稅是收入達(dá)到繳納標(biāo)準(zhǔn)的公民應(yīng)盡的義務(wù)。居民個(gè)人工資薪金+勞務(wù)報(bào)酬+稿酬+特許權(quán)使用費(fèi)所得;依年度稅率表按月?lián)Q算后計(jì)算應(yīng)納稅額。五級(jí)超額累進(jìn)稅率適用情況:適用5%~35%的五級(jí)超額累進(jìn)稅率征收個(gè)人所得稅的有( )。B. 合伙企業(yè)個(gè)人投資者的生產(chǎn)經(jīng)營所得。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日