-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

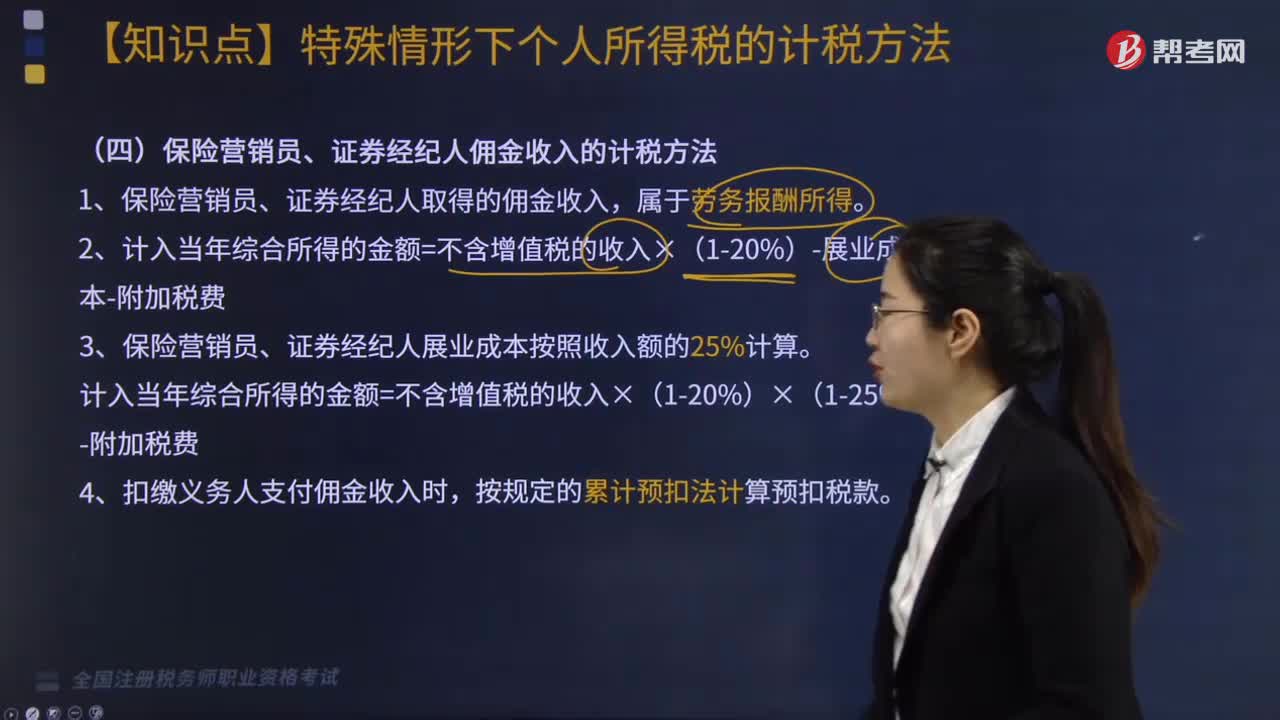

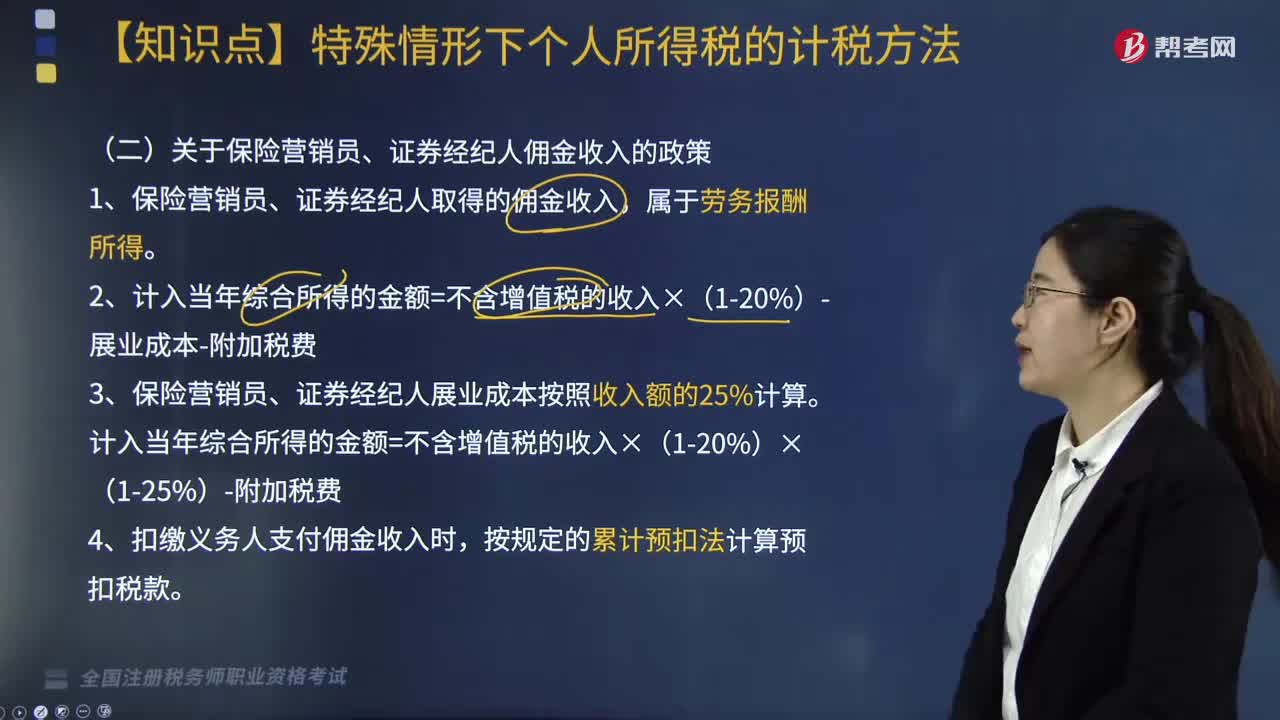

保險營銷員、證券經(jīng)紀(jì)人傭金收入如何計稅?

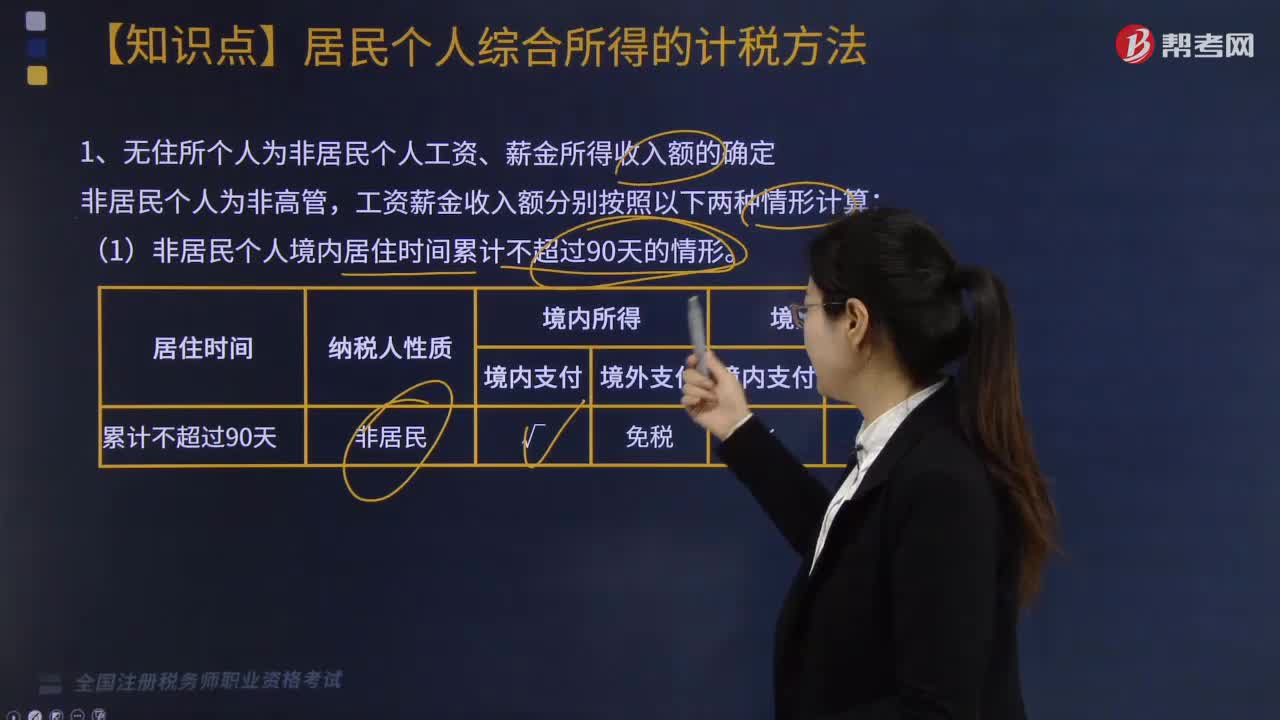

無住所個人為非居民個人工資、薪金所得收入額如何確定?

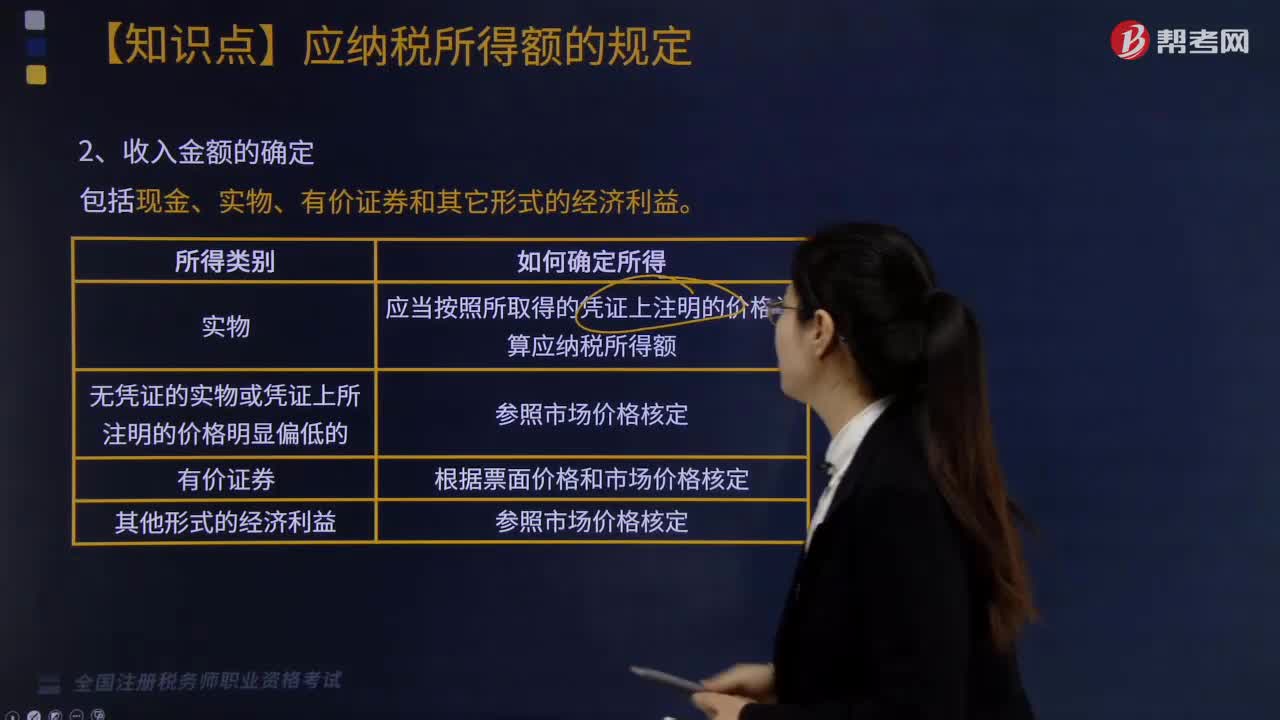

收入金額如何確定所得?

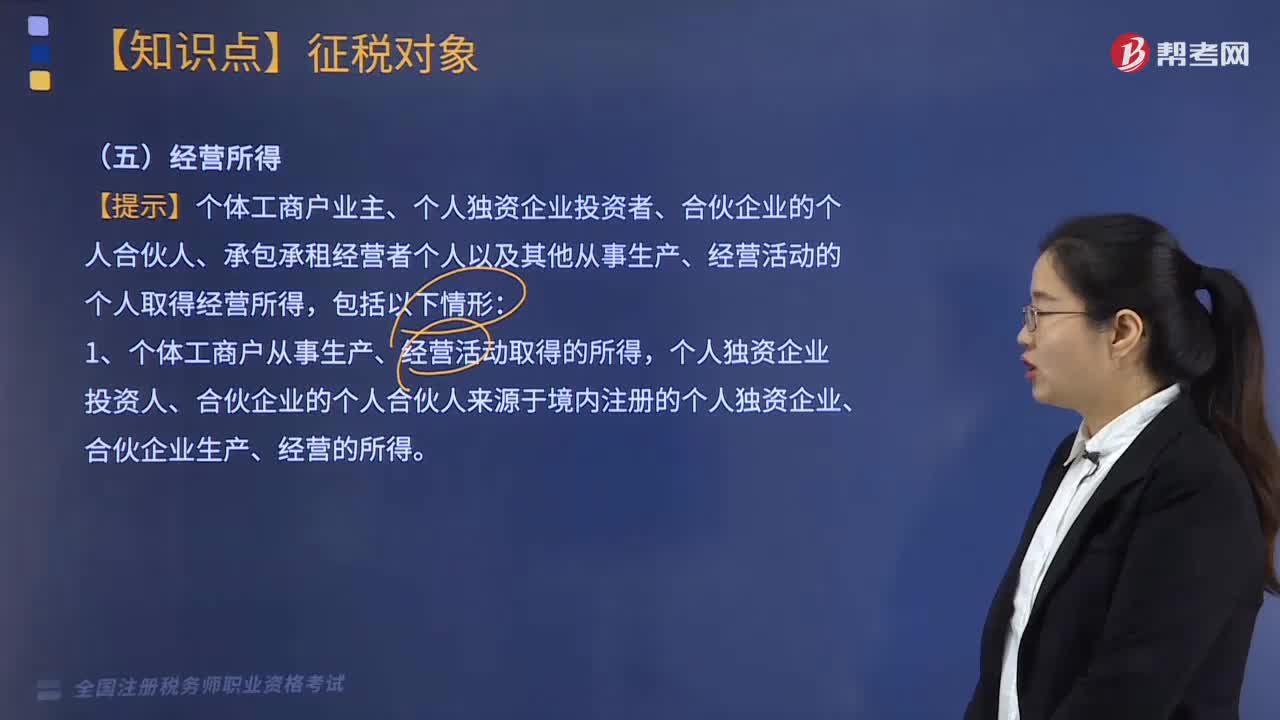

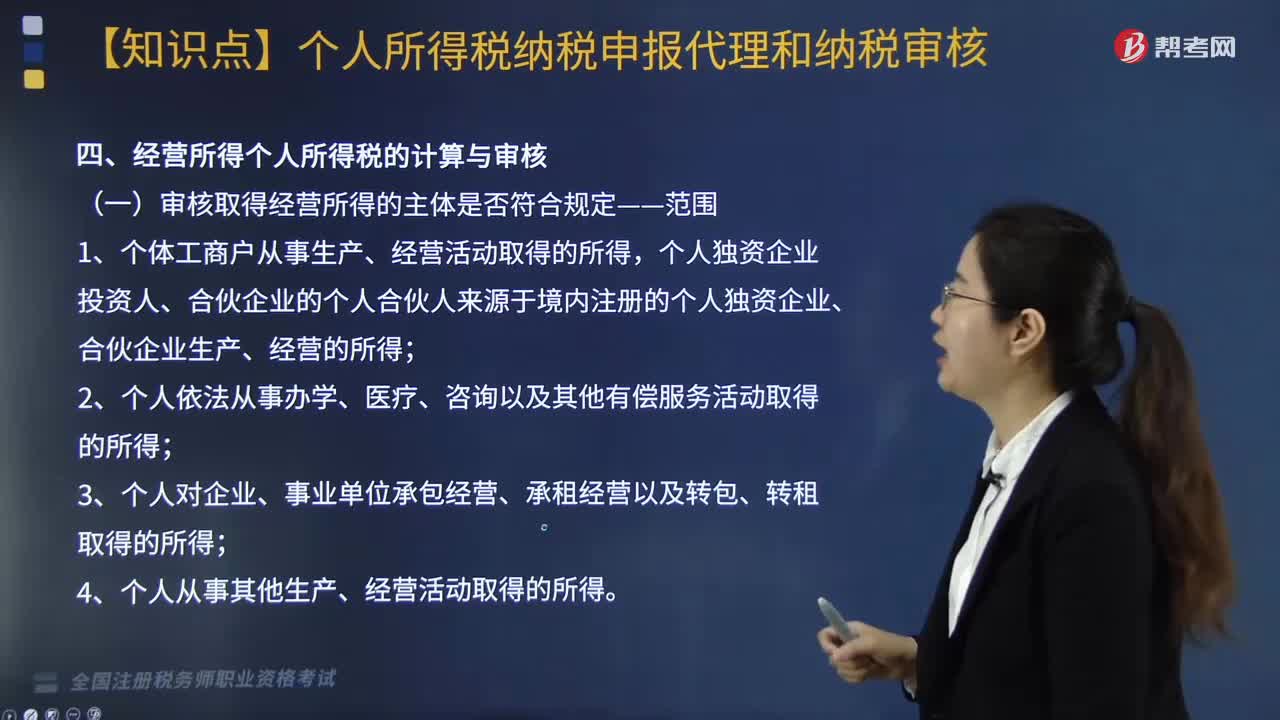

哪些收入屬于經(jīng)營所得?

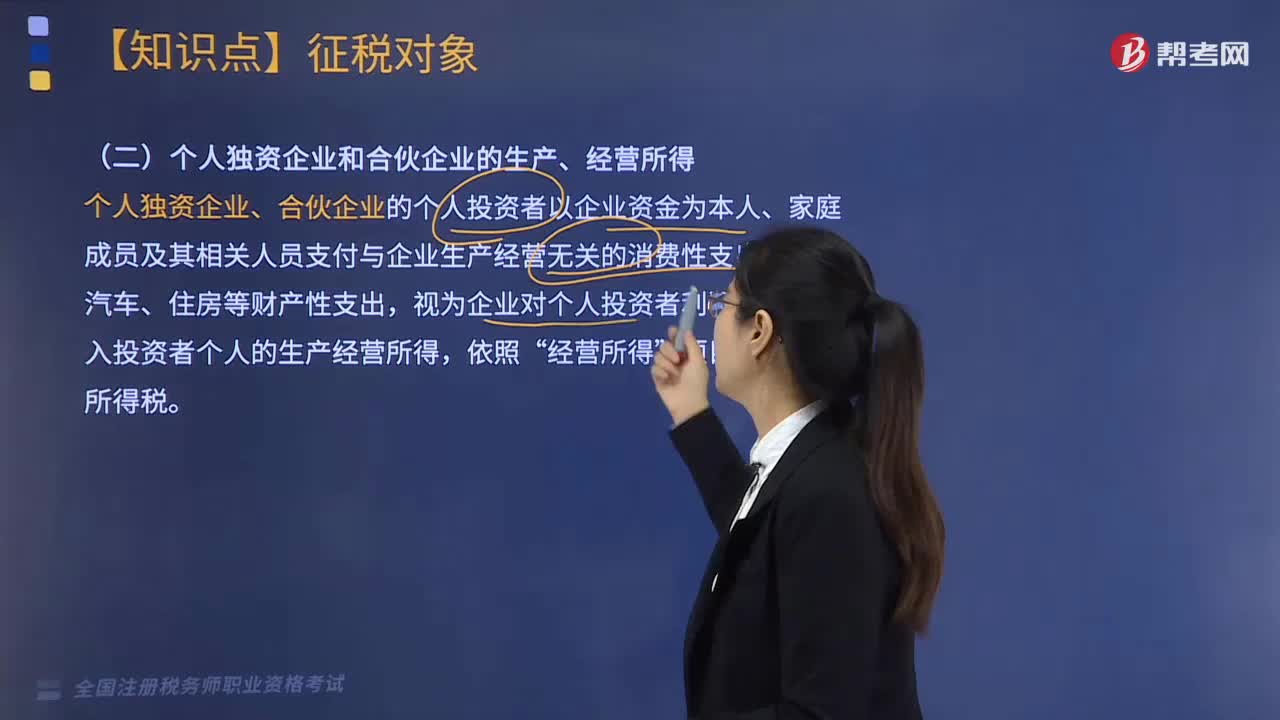

個人獨資企業(yè)和合伙企業(yè)的生產(chǎn)、經(jīng)營所得如何繳納個人所得稅?

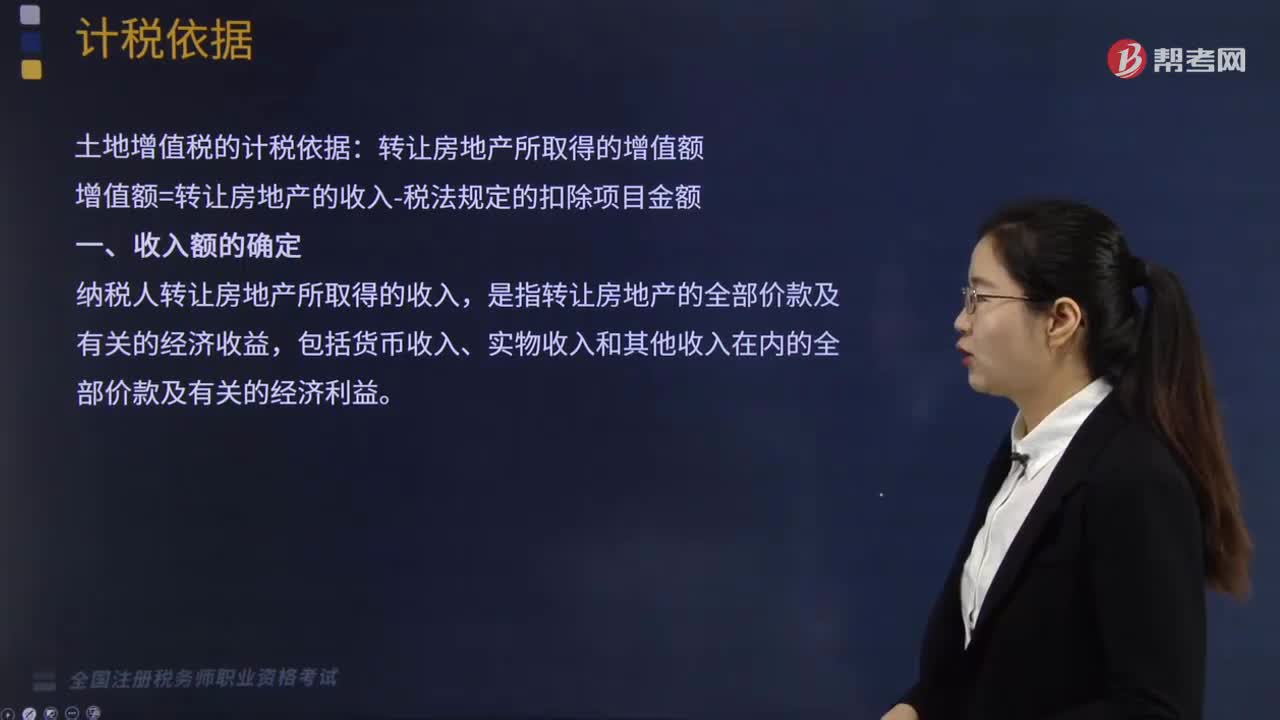

土地增值稅計稅依據(jù)之收入額應(yīng)如何確定?

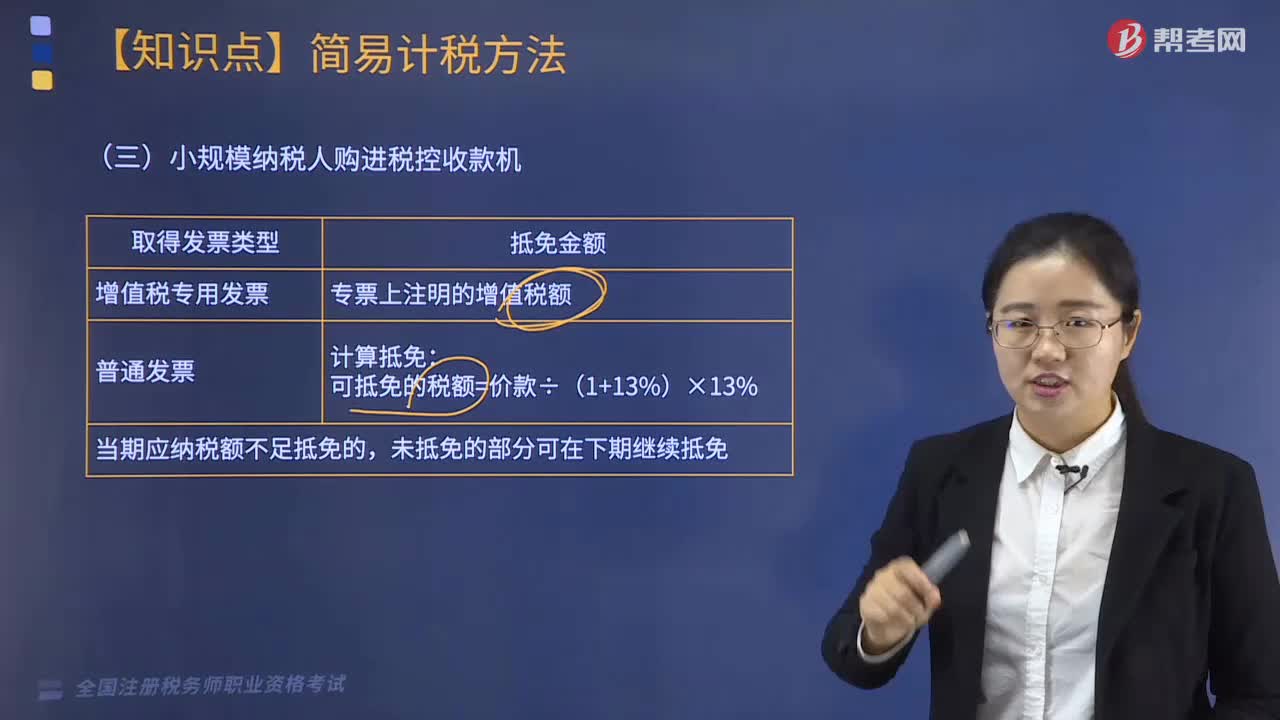

小規(guī)模納稅人購進稅控收款機應(yīng)如何計稅?

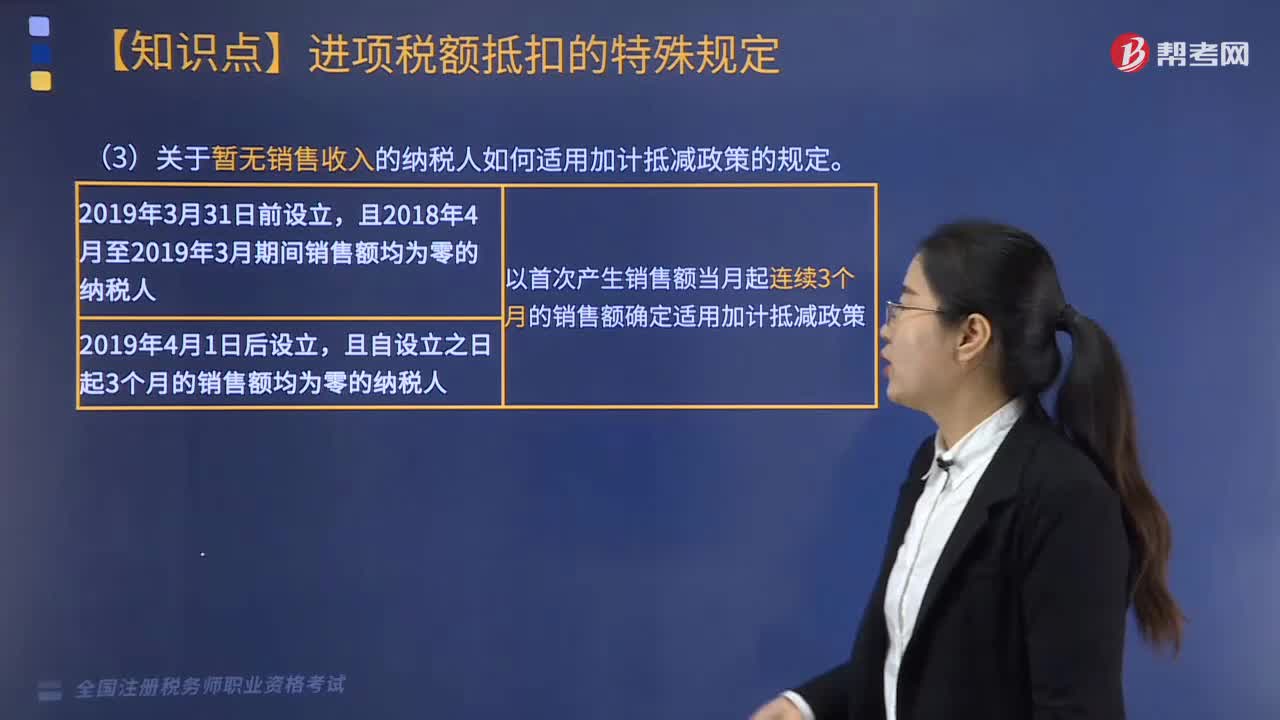

關(guān)于暫無銷售收入的納稅人如何適用加計抵減政策是如何規(guī)定的?

保險服務(wù)進項稅額是如何抵扣的?

經(jīng)營所得個人所得稅應(yīng)計算與審核?

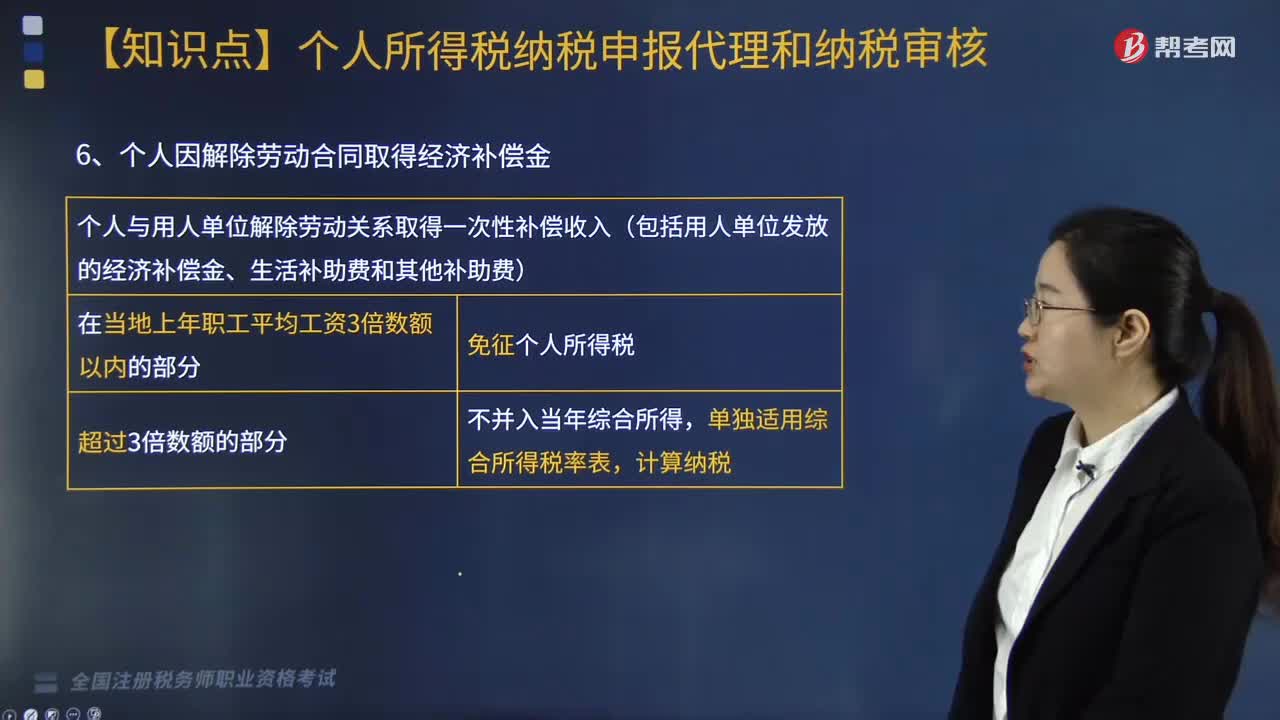

商業(yè)健康保險和個人因解除勞動合同取得經(jīng)濟補償金如何計稅?

保險營業(yè)員、證券經(jīng)紀(jì)人傭金收入如何計稅?

04:00

04:00

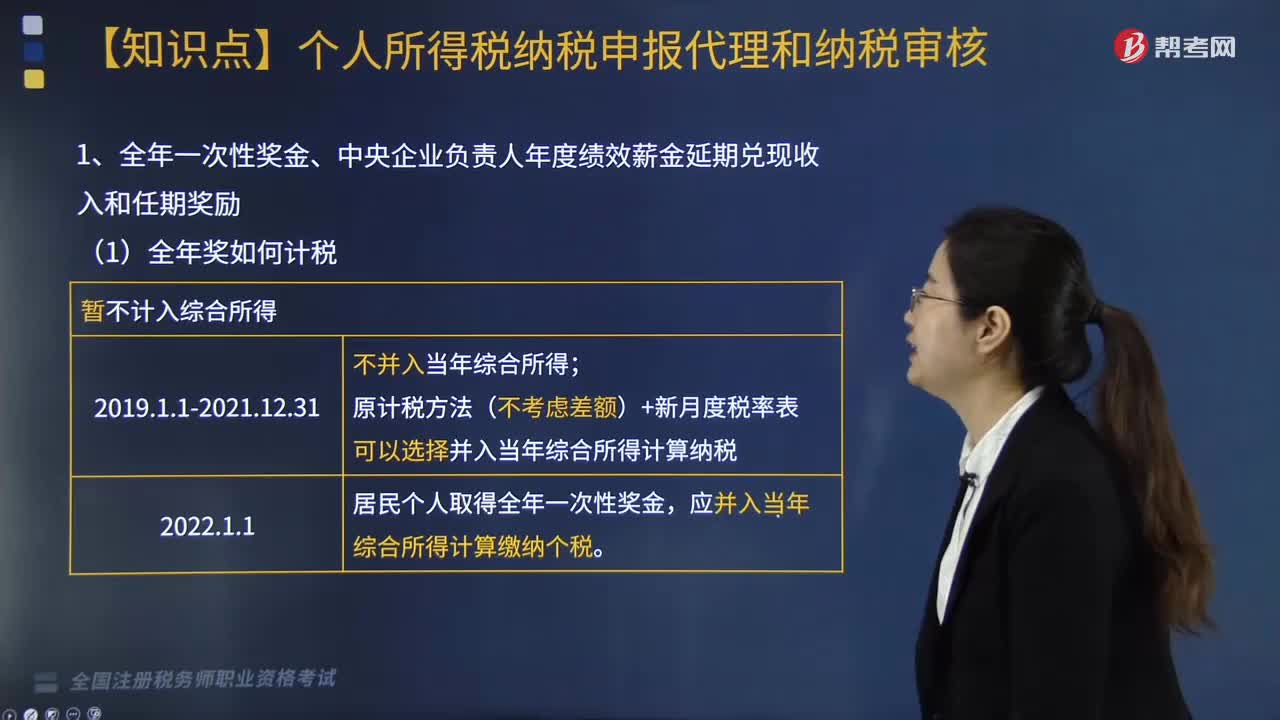

全年一次性獎金、中央企業(yè)負(fù)責(zé)人年度績效薪金延期兌換現(xiàn)收入和任期獎勵如何計稅?:全年一次性獎金、中央企業(yè)負(fù)責(zé)人年度績效薪金延期兌換現(xiàn)收入和任期獎勵如何計稅?

01:40

01:40

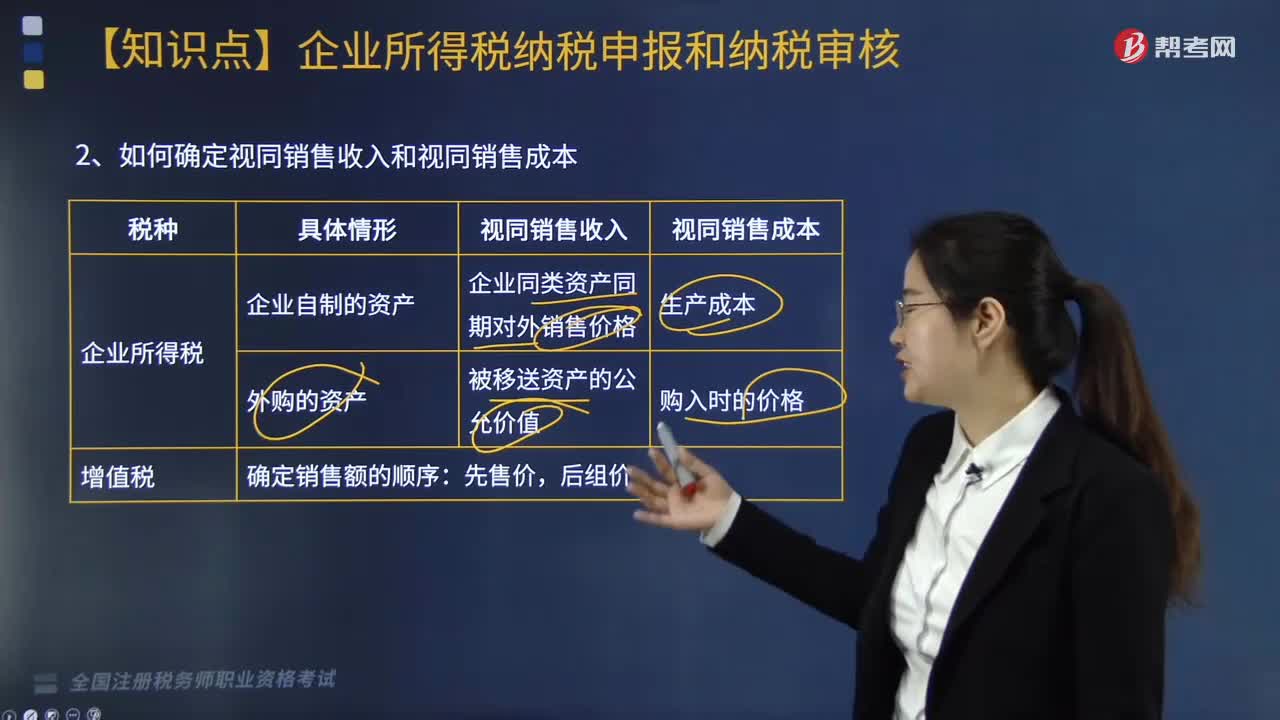

如何確定視同銷售收入和視同銷售成本?:如何確定視同銷售收入和視同銷售成本?

04:10

04:10

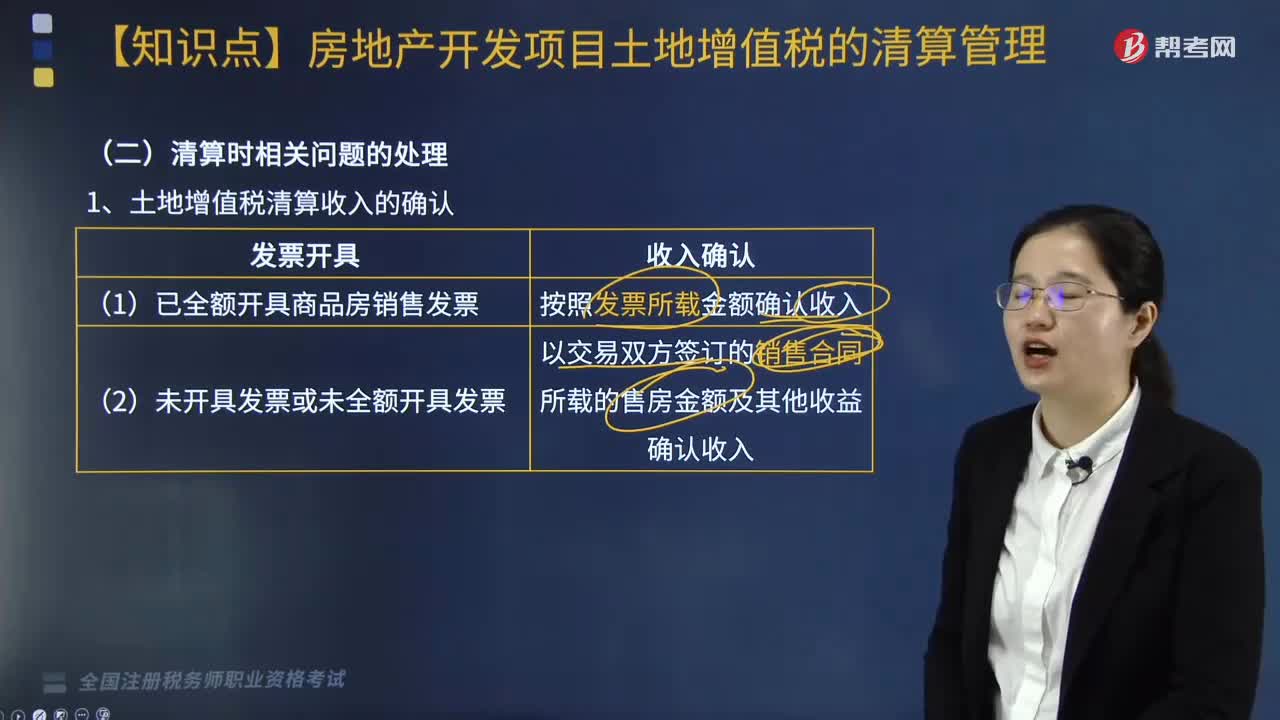

土地增值稅清算收入如何確認(rèn)?:土地增值稅清算收入的確認(rèn):以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認(rèn)收入。(3)營改增后進行房地產(chǎn)開發(fā)項目土地增值稅清算。①土地增值稅應(yīng)稅收入=營改增前轉(zhuǎn)讓房地產(chǎn)取得的收入+營改增后轉(zhuǎn)讓房地產(chǎn)取得的不含增值稅收入。②與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金=營改增前實際繳納的營業(yè)稅、城建稅、教育費附加、地方教育附加+營改增后允許扣除的城市維護建設(shè)稅、教育費附加、地方教育附加。

08:14

08:14

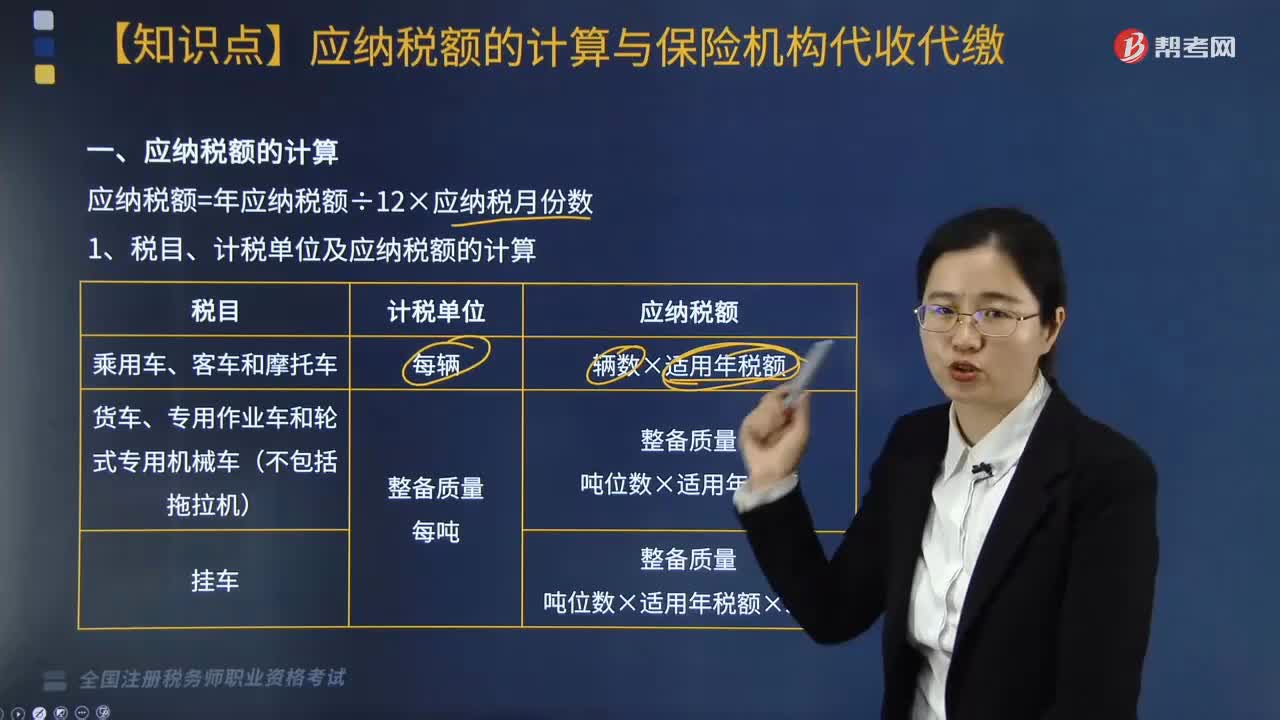

車船稅應(yīng)納稅額如何計算?保險機構(gòu)代收代繳又是什么?:車船稅的征稅范圍是指在中華人民共和國境內(nèi)屬于車船稅法所規(guī)定的應(yīng)稅車輛和船舶。納稅人無法提供地方稅務(wù)機關(guān)出具的完稅憑證或減免稅證明的,保險機構(gòu)一律按照保險機構(gòu)所在地的車船稅稅額標(biāo)準(zhǔn)代收代繳車船稅。納稅人應(yīng)當(dāng)從公安機關(guān)出具相關(guān)證明的當(dāng)月起計算繳納車船稅,4. 已繳納車船稅的車船在同一納稅年度內(nèi)辦理轉(zhuǎn)讓過戶的,1. 從事機動車第三者責(zé)任強制保險業(yè)務(wù)的保險機構(gòu)為機動車車船稅的扣繳義務(wù)人。

02:09

02:09

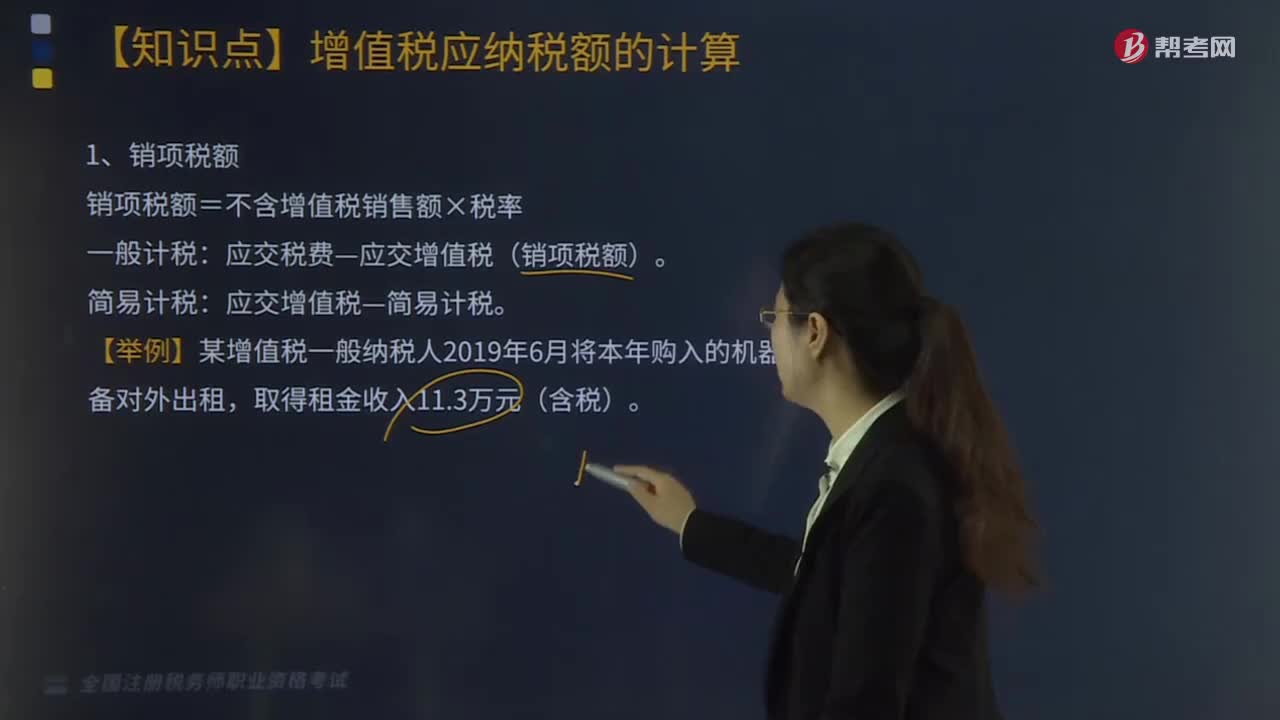

銷項稅額如何計算?:銷項稅額如何計算?銷項稅額=不含增值稅銷售額×稅率。應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)。簡易計稅:應(yīng)交增值稅—簡易計稅。【例題·計算題】某增值稅一般納稅人2019年6月將本年購入的機器、設(shè)備對外出租,【答案】設(shè)備出租的銷項稅額=11.3(1+13%)×13%=1.3(萬元)。【例題·計算題】某增值稅一般納稅人2019年6月將營改增前購進的周轉(zhuǎn)材料出租,開具企業(yè)自制的收款收據(jù)。

01:31

01:31

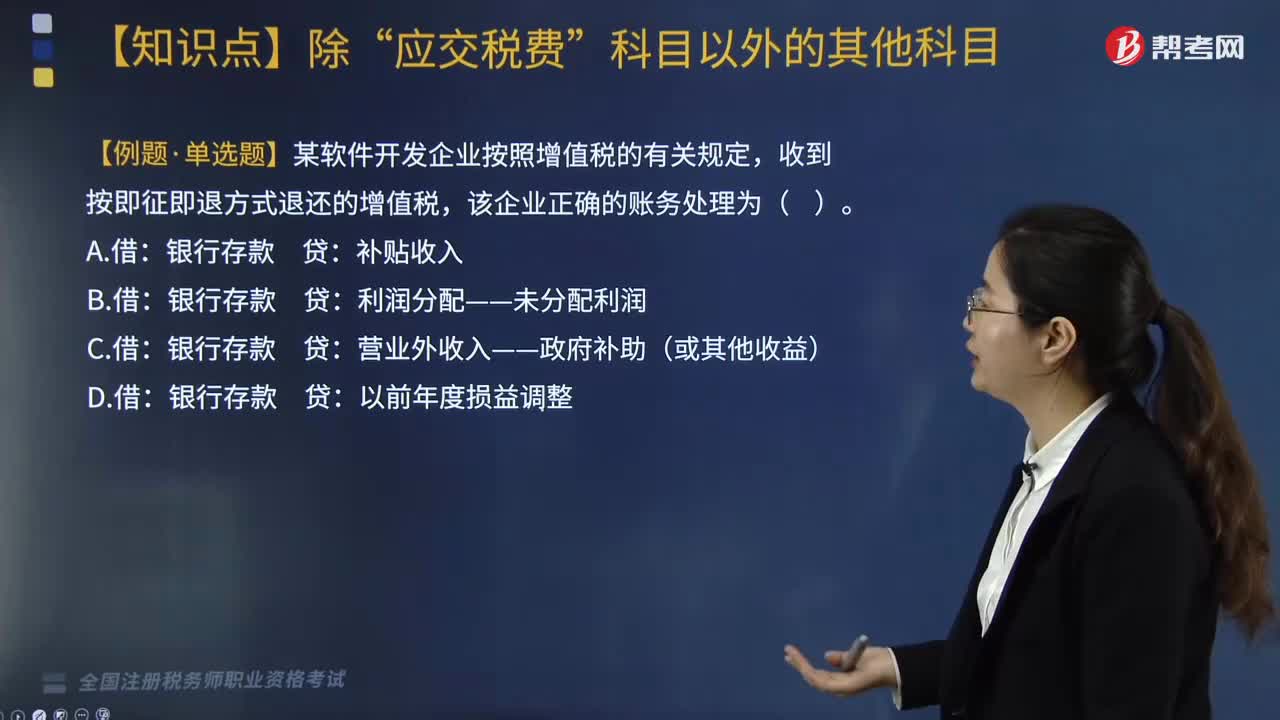

“營業(yè)外收入”科目屬于什么科目?其他稅種如何核算?:其他稅種如何核算?營業(yè)外收入?其他稅種包括耕地占用稅、車輛購置稅和契稅”具體核算如下,1. 核算企業(yè)實際收到即征即退、先征后退、先征后返的增值稅和直接減免的增值稅(會計準(zhǔn)則發(fā)生變化),【例題·單選題】某軟件開發(fā)企業(yè)按照增值稅的有關(guān)規(guī)定。收到按即征即退方式退還的增值稅:該企業(yè)正確的賬務(wù)處理為( ):利潤分配——未分配利潤:營業(yè)外收入——政府補助(或其他收益)。銀行存款貸:以前年度損益調(diào)整:

05:06

05:06

關(guān)于個人取得拍賣收入如何征收個人所得稅?:2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財產(chǎn)原值-合理稅費。(1)以該項財產(chǎn)最終拍賣成交價格為其轉(zhuǎn)讓收入額,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準(zhǔn)):為拍得該拍賣品實際支付的價款及交納的相關(guān)稅費,是指拍賣財產(chǎn)時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,按轉(zhuǎn)讓收入額的2%征收率計算繳納個人所得稅,①納稅人的財產(chǎn)原值憑證內(nèi)容填寫不規(guī)范。

02:58

02:58

關(guān)于保險營銷員、證券經(jīng)紀(jì)人傭金收入的政策包括哪些內(nèi)容?:關(guān)于保險營銷員、證券經(jīng)紀(jì)人傭金收入的政策包括哪些內(nèi)容?保險營銷員、證券經(jīng)紀(jì)人取得的傭金收入,收入額減去展業(yè)成本以及附加稅費后,保險營銷員、證券經(jīng)紀(jì)人展業(yè)成本按照收入額的25%計算。扣繳義務(wù)人向保險營銷員、證券經(jīng)紀(jì)人支付傭金收入時,應(yīng)按照《個人所得稅扣繳申報管理辦法(試行)》規(guī)定的累計預(yù)扣法計算預(yù)扣稅款。2. 計入當(dāng)年綜合所得的金額=不含增值稅的收入×(1-20%)-展業(yè)成本-附加稅費。

01:35

01:35

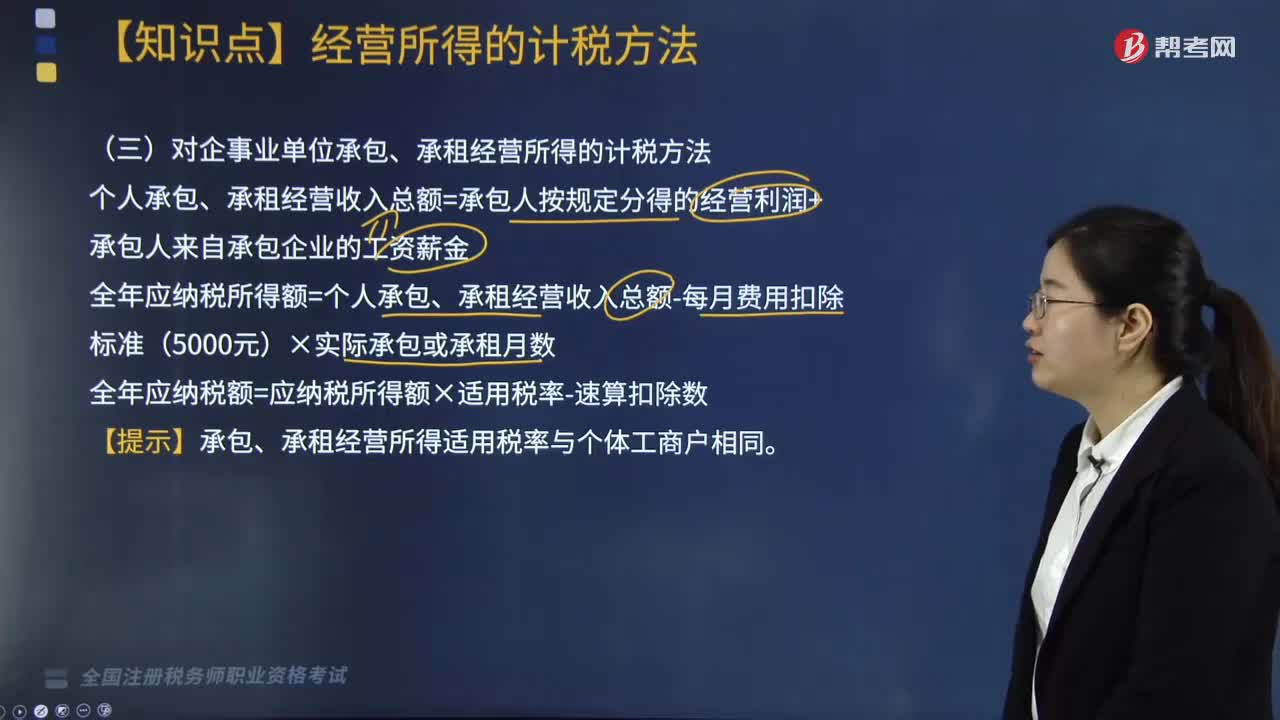

對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?:對企事業(yè)單位承包、承租經(jīng)營所得應(yīng)如何計稅?個人承包、承租經(jīng)營收入總額=承包人按規(guī)定分得的經(jīng)營利潤+承包人來自承包企業(yè)的工資薪金;全年應(yīng)納稅所得額=個人承包、承租經(jīng)營收入總額-每月費用扣除標(biāo)準(zhǔn)(5000元)×實際承包或承租月數(shù);應(yīng)以每一納稅年度的承包、承租經(jīng)營所得計算納稅。納稅人在一個年度內(nèi)分次取得承包、承租經(jīng)營所得的,應(yīng)在每次取得承包、承租經(jīng)營所得后預(yù)繳稅款。

04:00

04:00

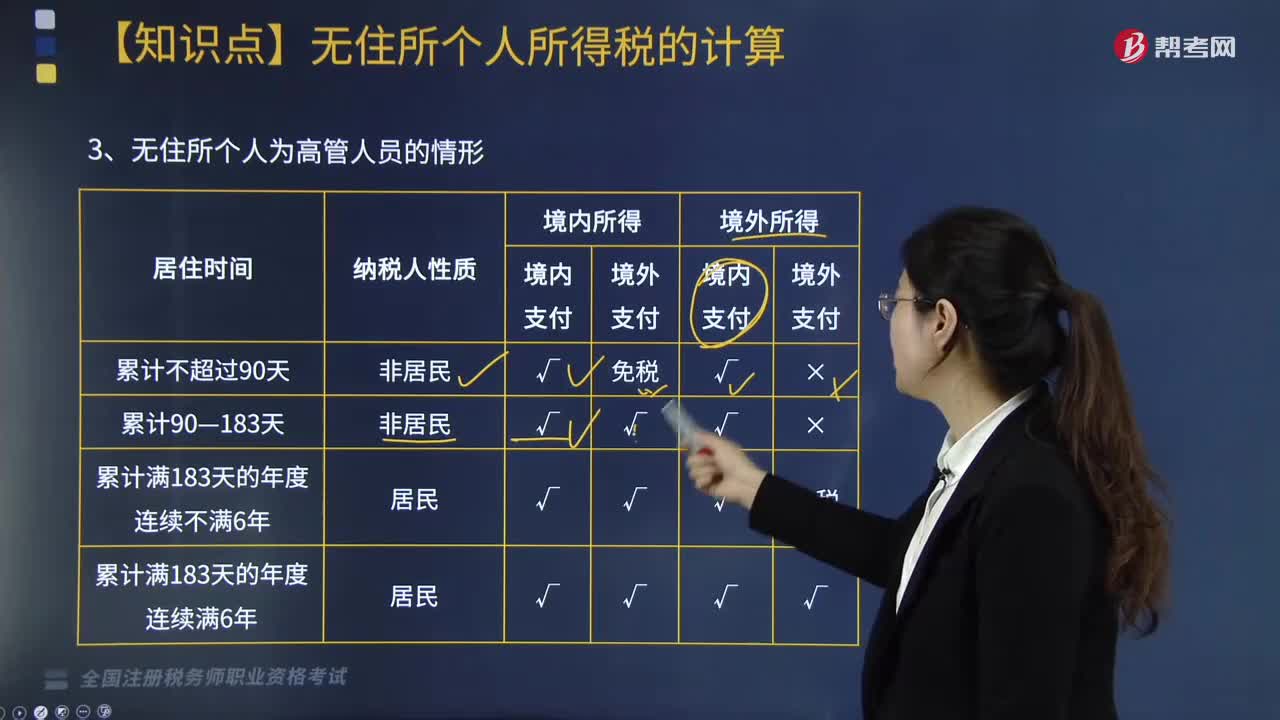

無住所個人為高管人員的情形,工資薪金收入額該如何計算?:無住所個人為高管人員的情形,不是由境內(nèi)雇主支付或者負(fù)擔(dān)的工資、薪金所得,②高管人員在境內(nèi)居住時間累計超過90天不滿183天的情形。當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×[1-(當(dāng)月境外支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外工資薪金總額)×(當(dāng)月工資薪金所屬工作期間境外工作天數(shù)÷當(dāng)月工資薪金所屬工作期間公歷天數(shù))]。但一個納稅年度內(nèi)在中國境內(nèi)居住滿183天的個人。

02:46

02:46

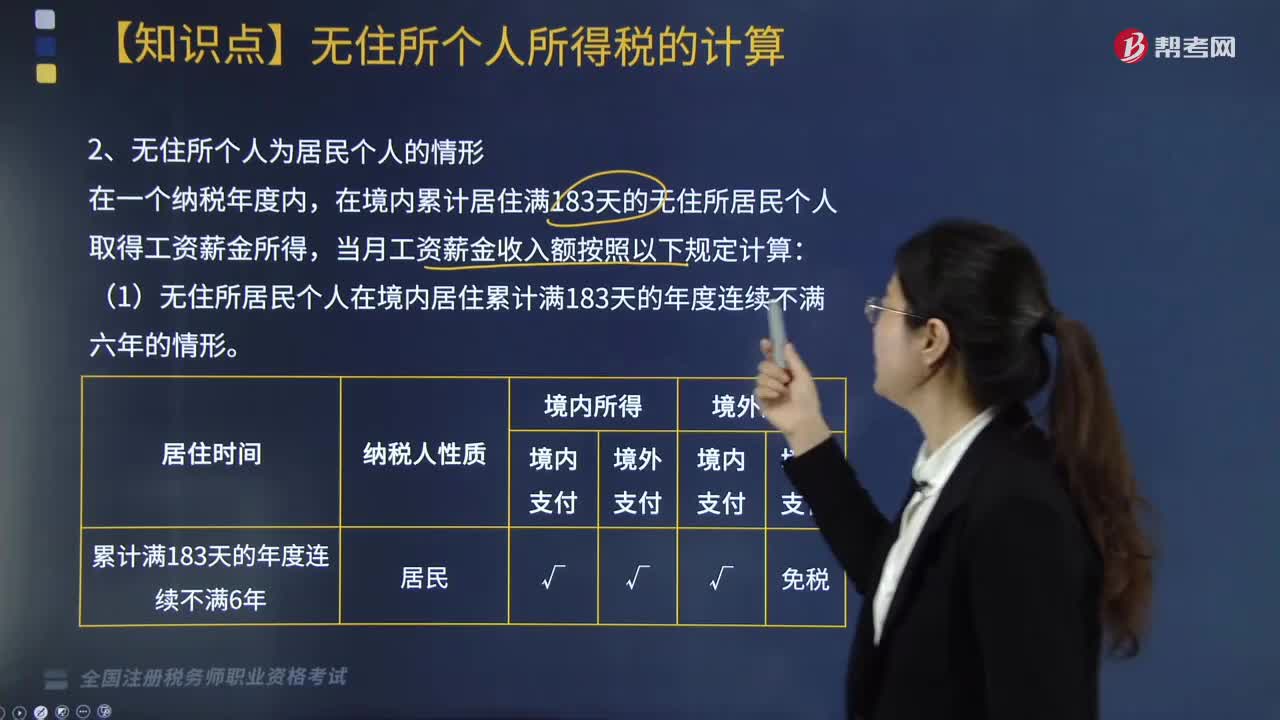

無住所個人為居民個人的情形,如何計算工資薪金收入額?:如何計算工資薪金收入額?在境內(nèi)累計居住滿183天的無住所居民個人取得工資薪金所得,當(dāng)月工資薪金收入額按照以下規(guī)定計算:(1)無住所居民個人在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的情形。在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的無住所居民個人,除歸屬于境外工作期間且由境外單位或者個人支付的工資薪金所得部分外。

06:33

06:33

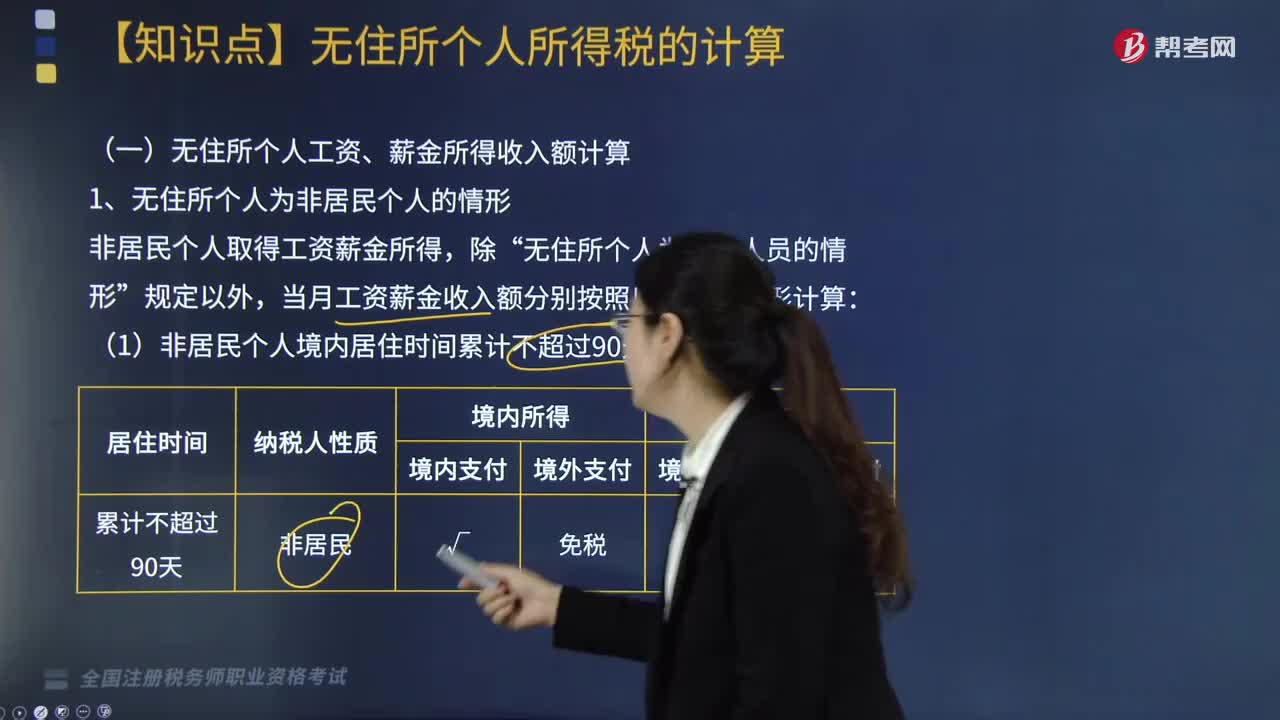

無住所個人為非居民個人的情形時,工資薪金收入額如何計算?:當(dāng)月工資薪金收入額分別按照以下兩種情形計算:僅就歸屬于境內(nèi)工作期間并由境內(nèi)雇主支付或者負(fù)擔(dān)的工資薪金所得計算繳納個人所得稅。當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×(當(dāng)月境內(nèi)支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外支付工資薪金總額)×(當(dāng)月工資、薪金所屬工作期間境內(nèi)工作天數(shù)÷當(dāng)月工資、薪金所屬工作期間公歷天數(shù))(境內(nèi)所得,【提示】當(dāng)月境內(nèi)外工資薪金包含歸屬于不同期間的多筆工資薪金的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日