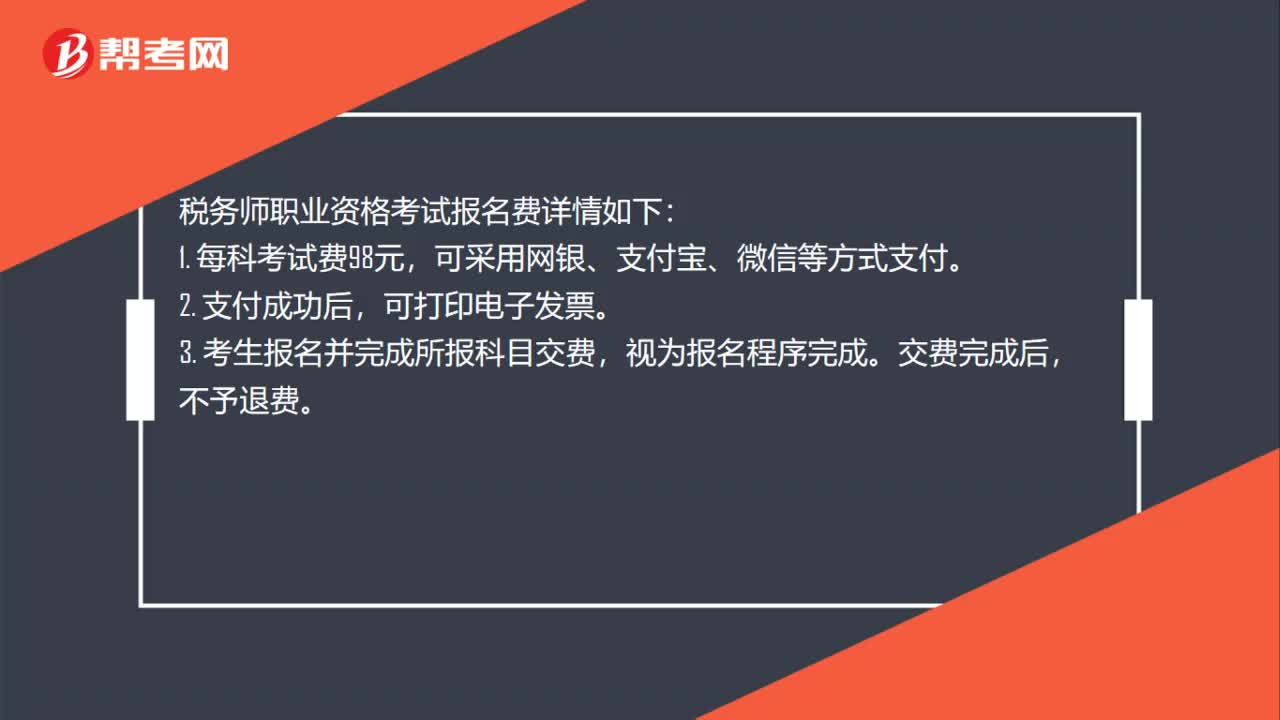

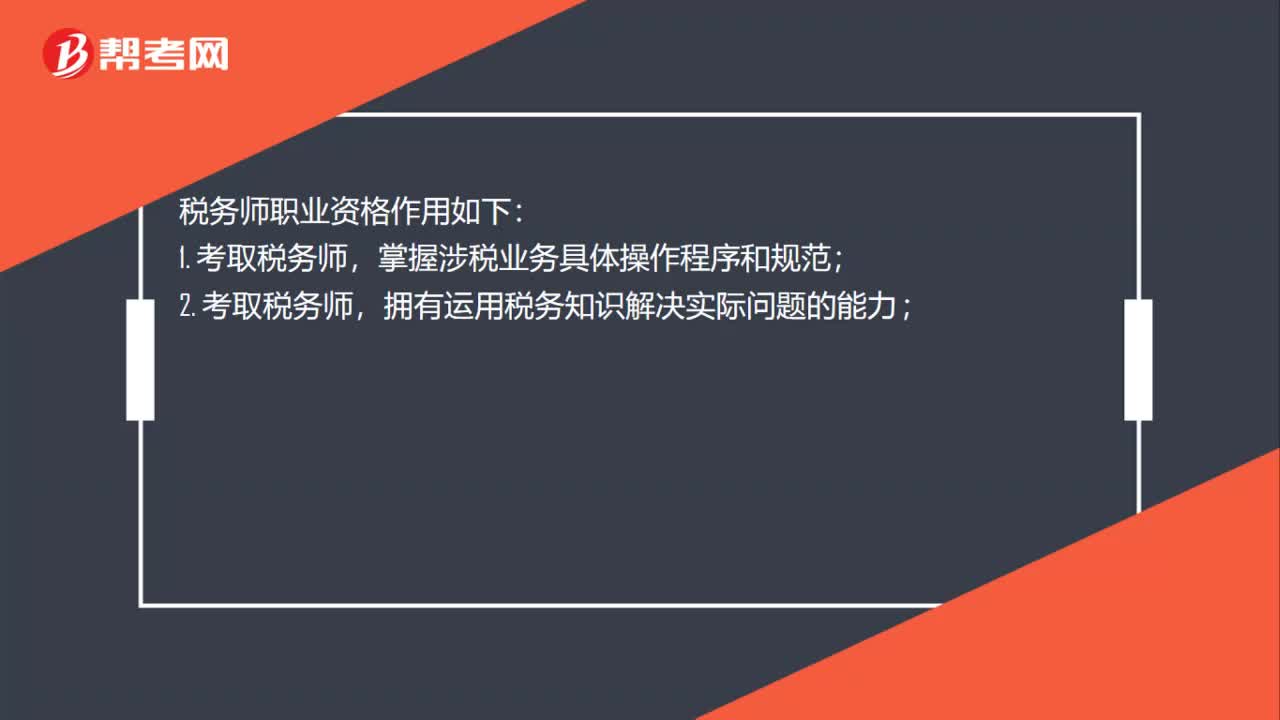

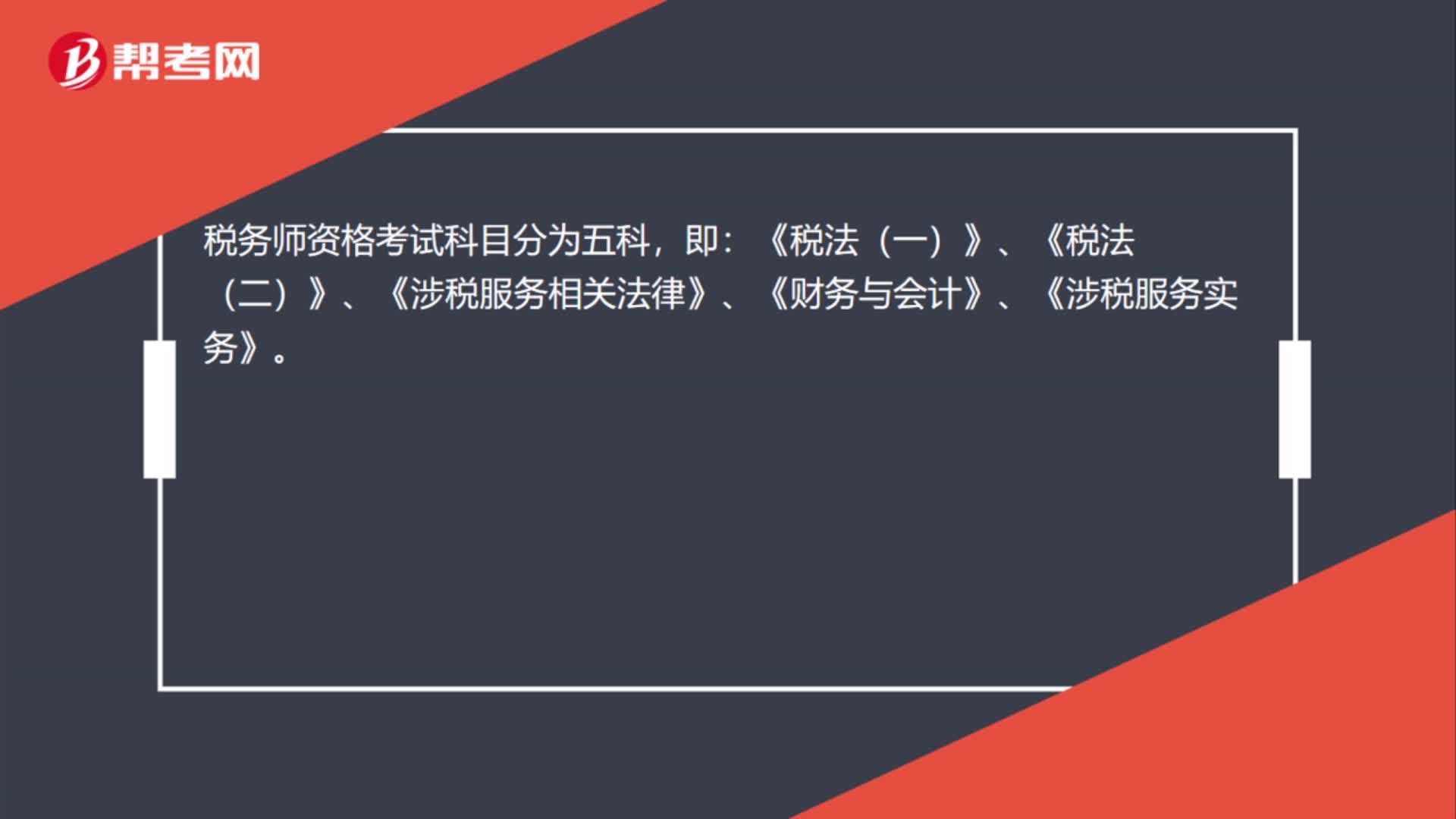

稅務(wù)師職業(yè)資格考試相關(guān)視頻

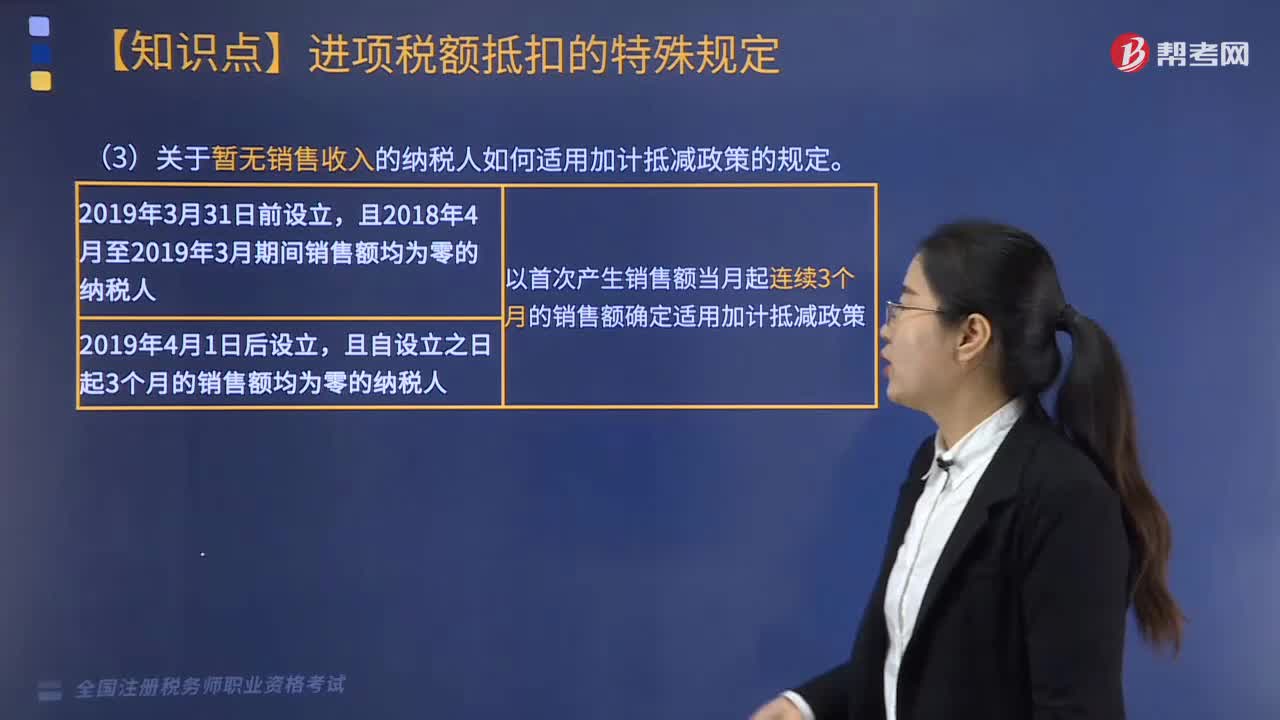

關(guān)于暫無(wú)銷售收入的納稅人如何適用加計(jì)抵減政策是如何規(guī)定的?

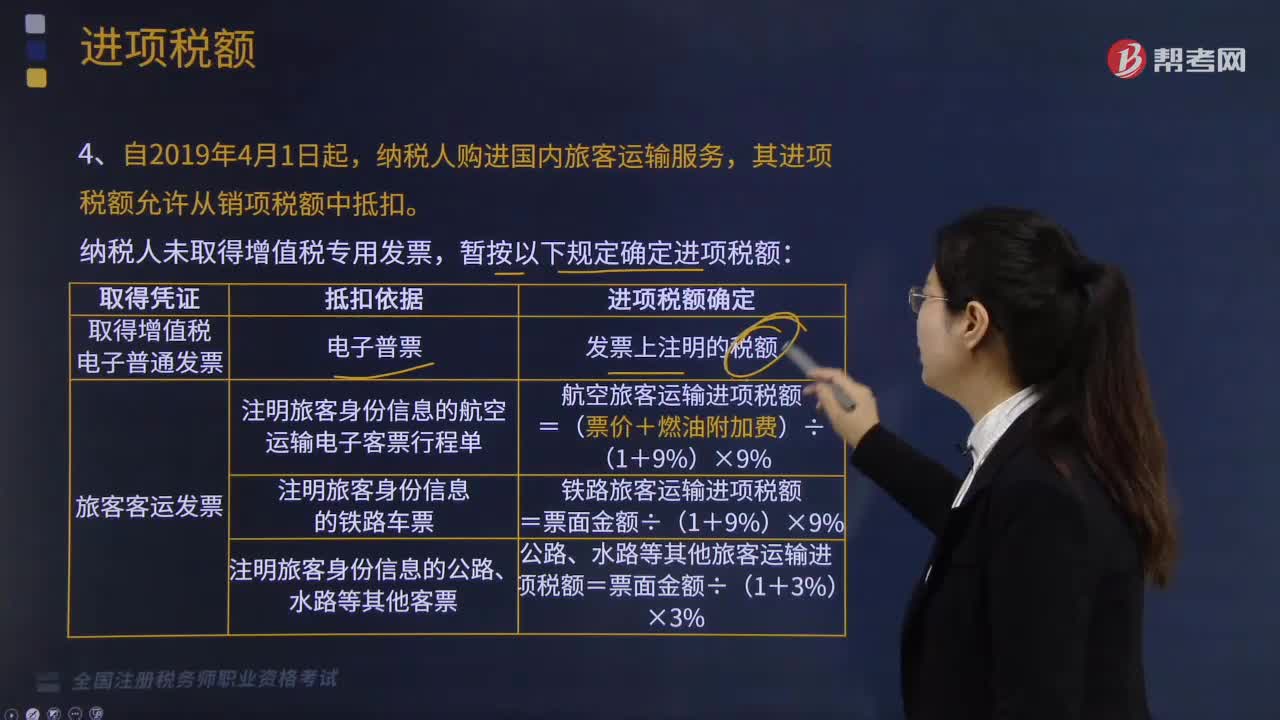

納稅人購(gòu)進(jìn)國(guó)內(nèi)旅客運(yùn)輸服務(wù),其進(jìn)項(xiàng)稅額允許從銷項(xiàng)稅額如何抵扣?

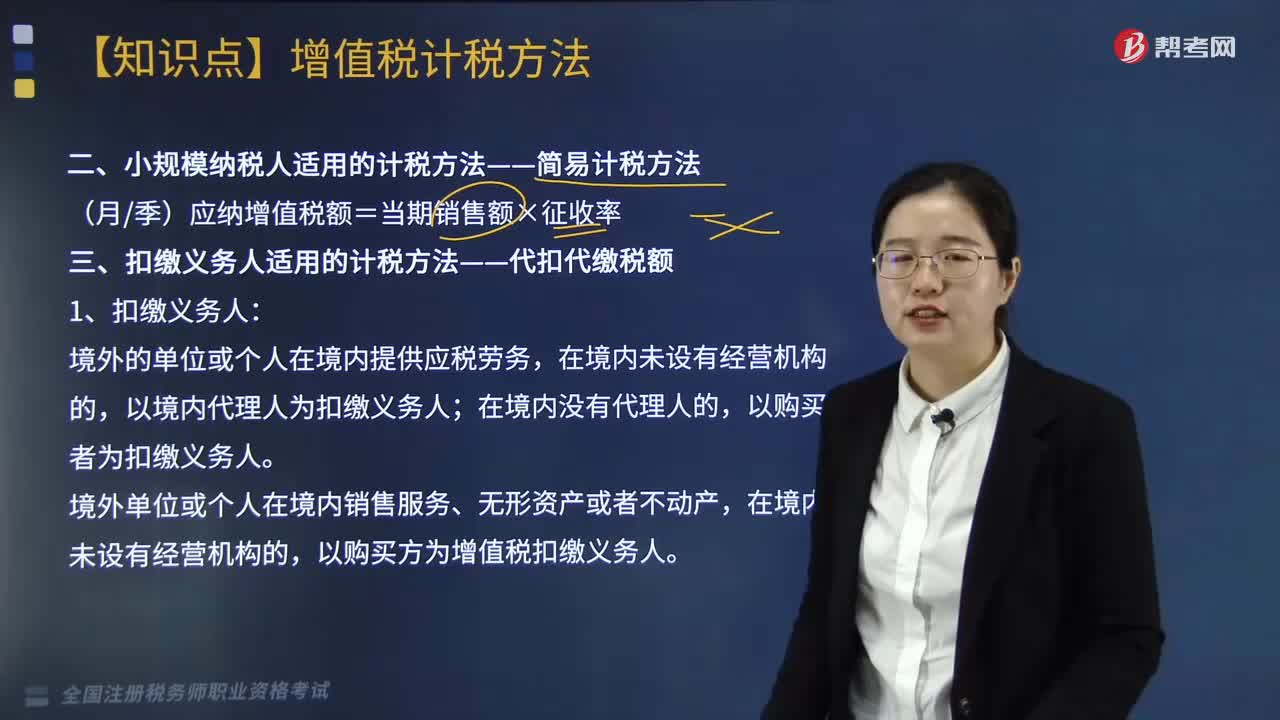

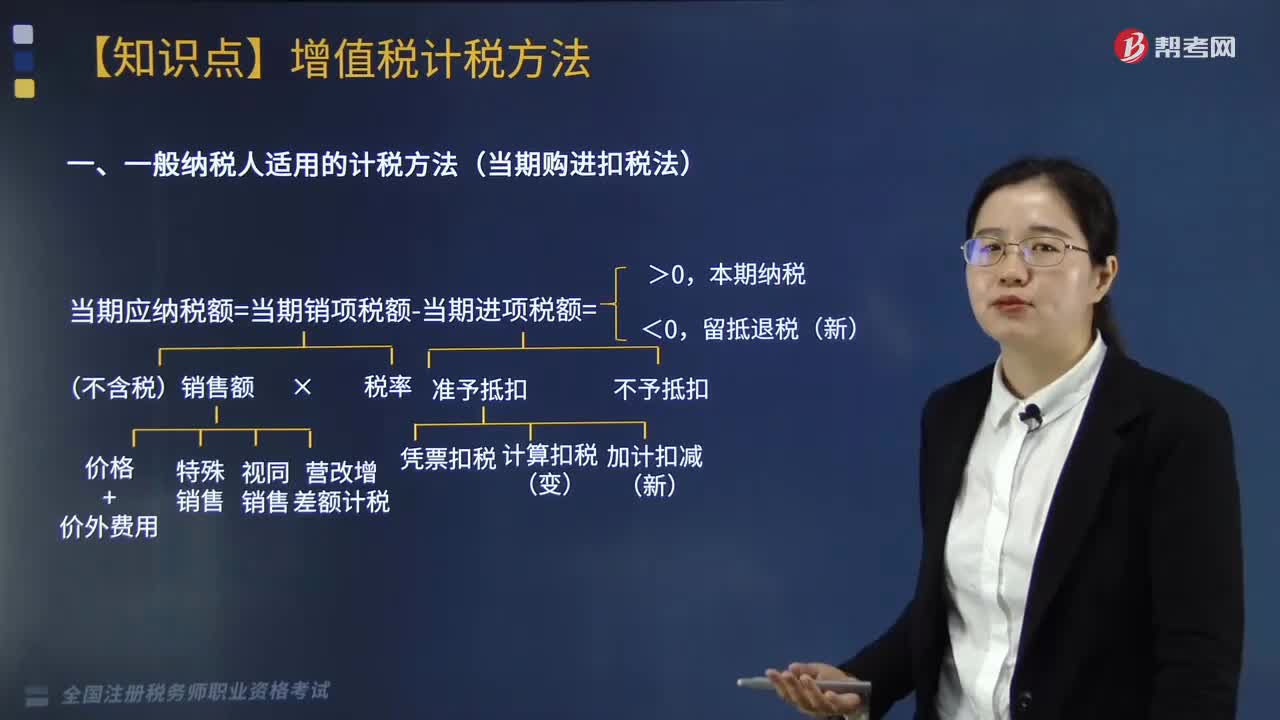

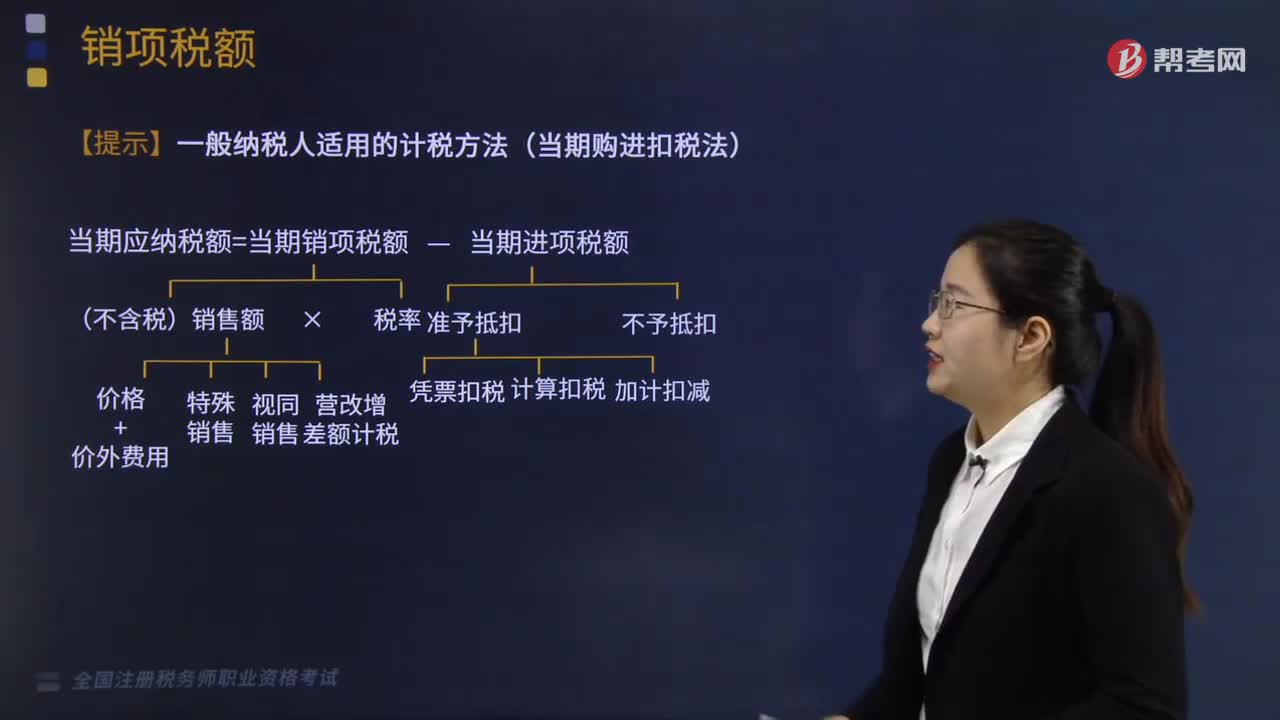

一般納稅人適用的計(jì)稅方法是怎樣的?

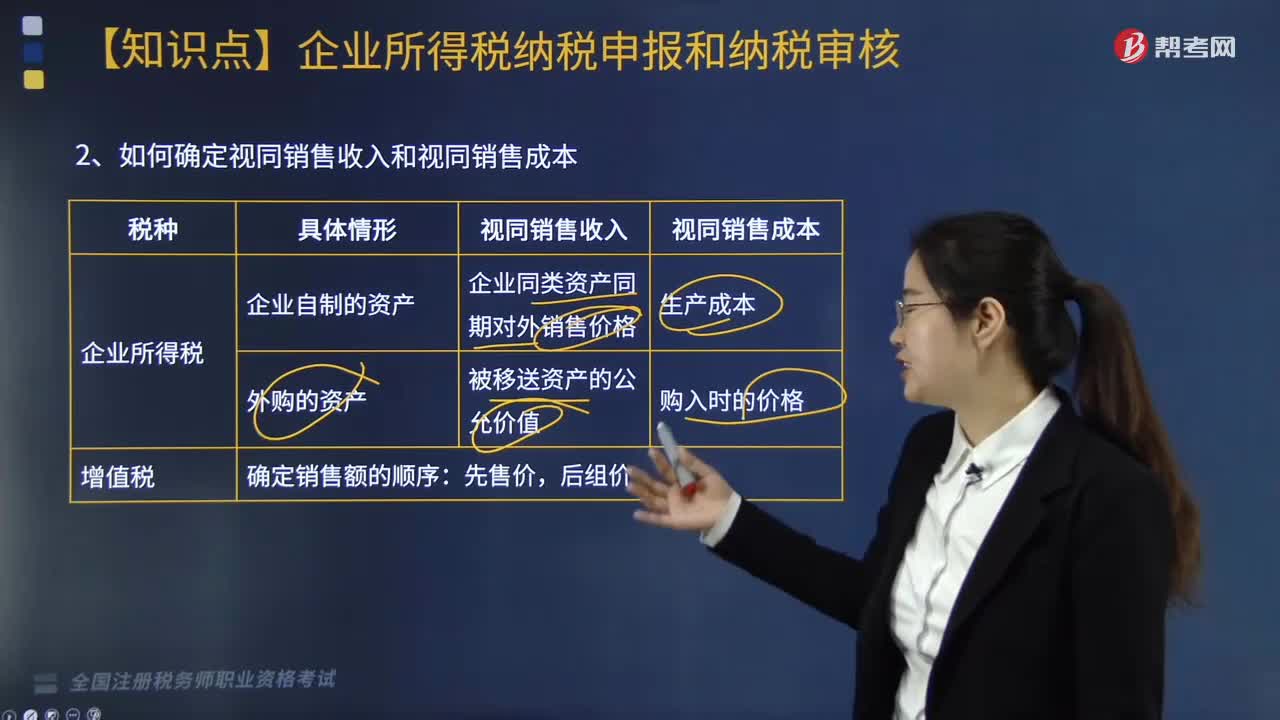

如何確定視同銷售收入和視同銷售成本?

企業(yè)所得稅視同銷售的規(guī)定有哪些?

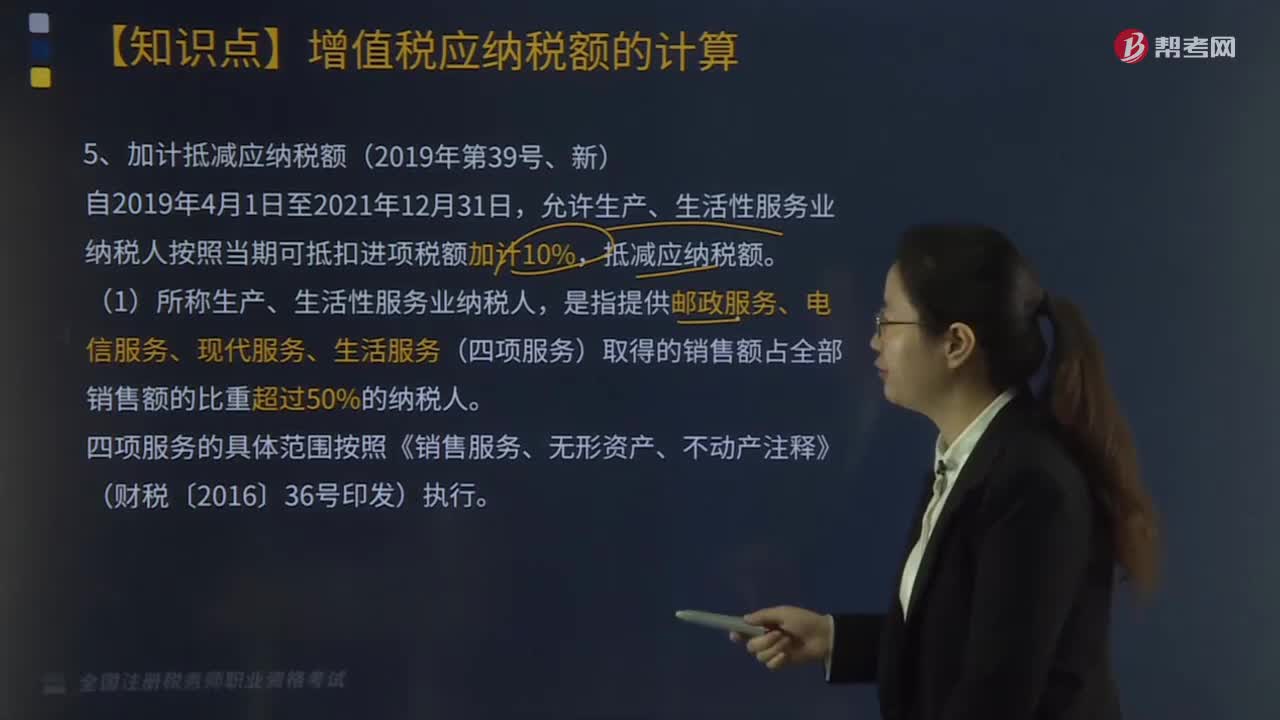

加計(jì)抵減應(yīng)納稅額如何計(jì)算?

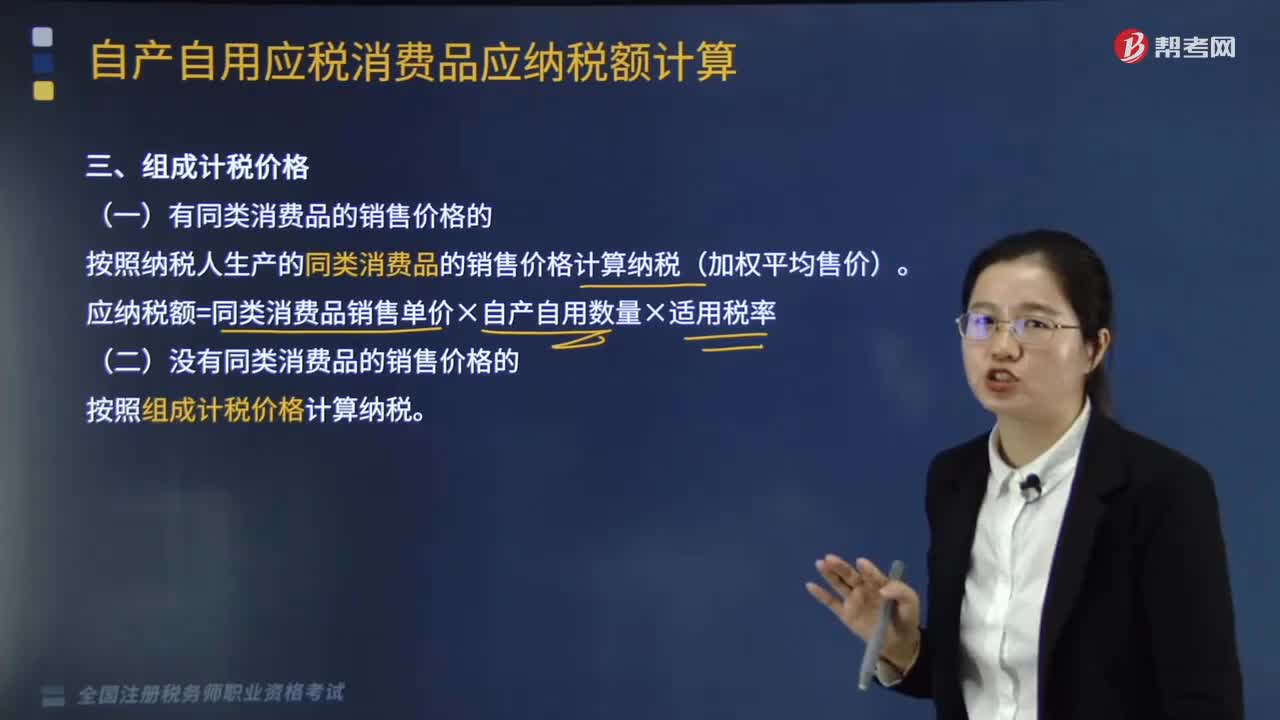

有同類消費(fèi)品的銷售價(jià)格如何計(jì)算納稅?

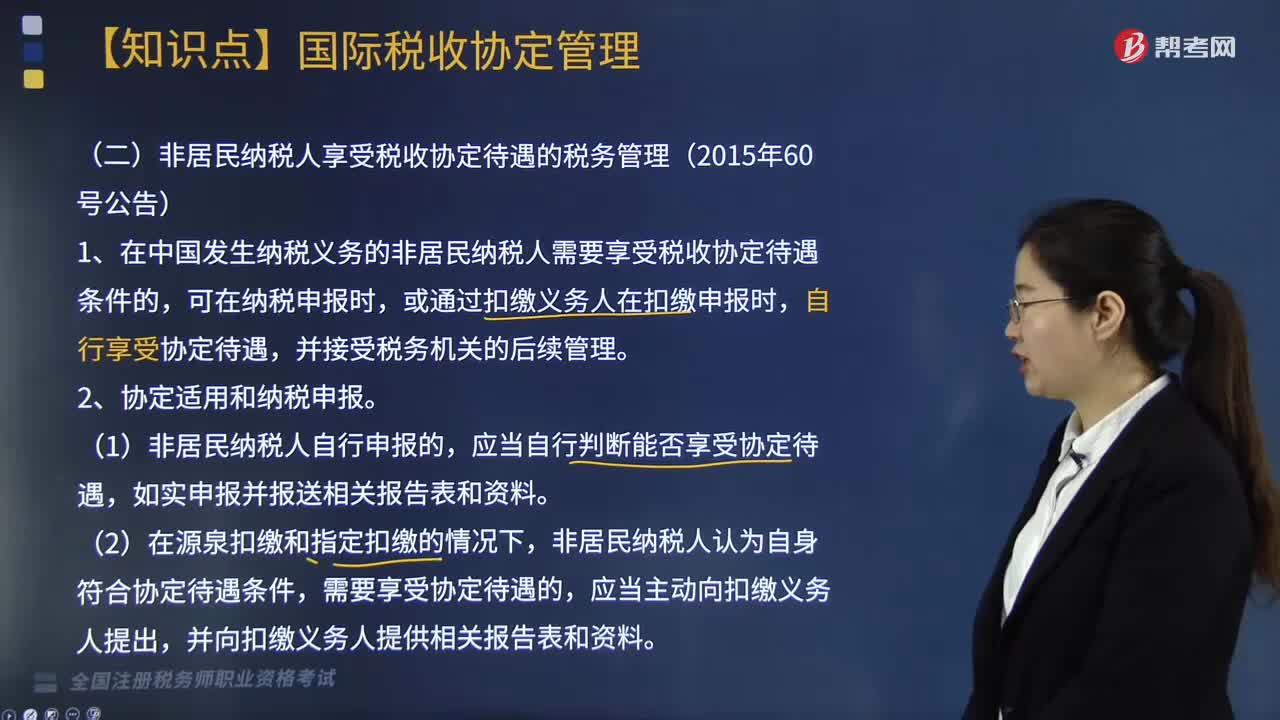

非居民納稅人享受稅收協(xié)定待遇的稅務(wù)如何管理?

應(yīng)納稅額如何計(jì)算?稅收饒讓抵免應(yīng)納稅額應(yīng)如何確定?

適用增值稅免稅政策的出口貨物勞務(wù)服務(wù)或無(wú)形資產(chǎn)有哪些?

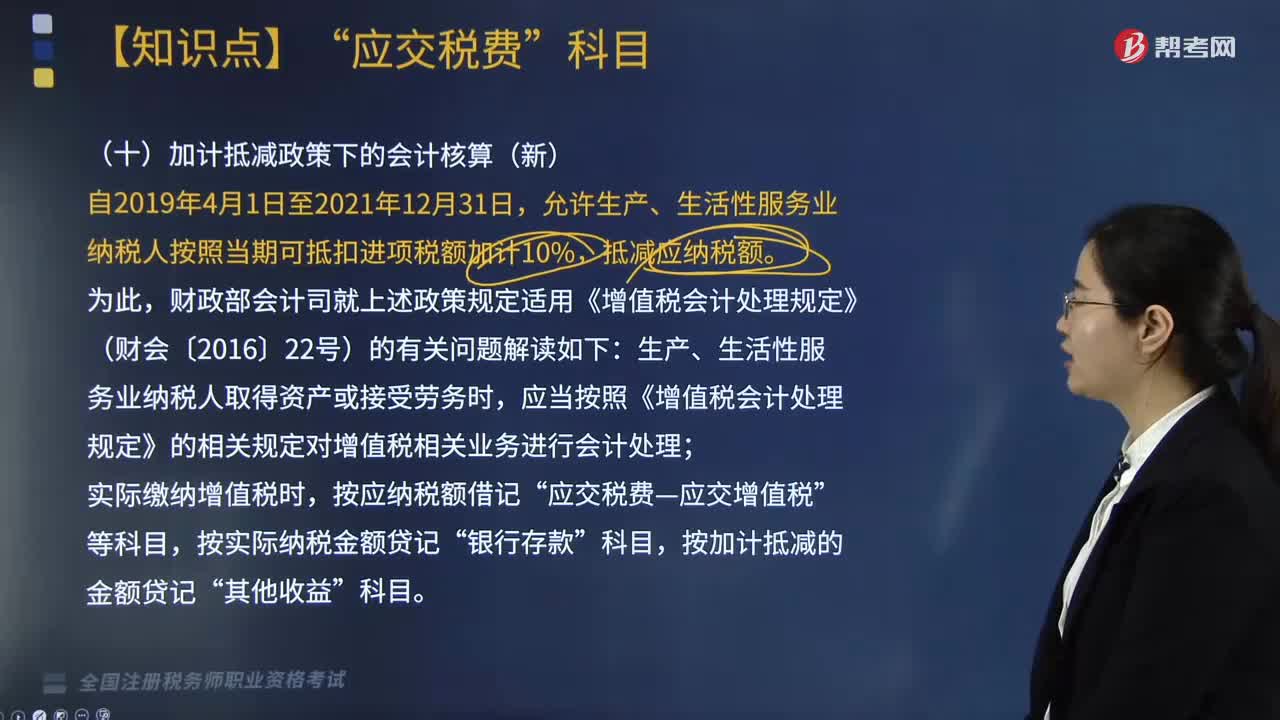

新增的關(guān)于加計(jì)抵減政策下的會(huì)計(jì)核算如何做?

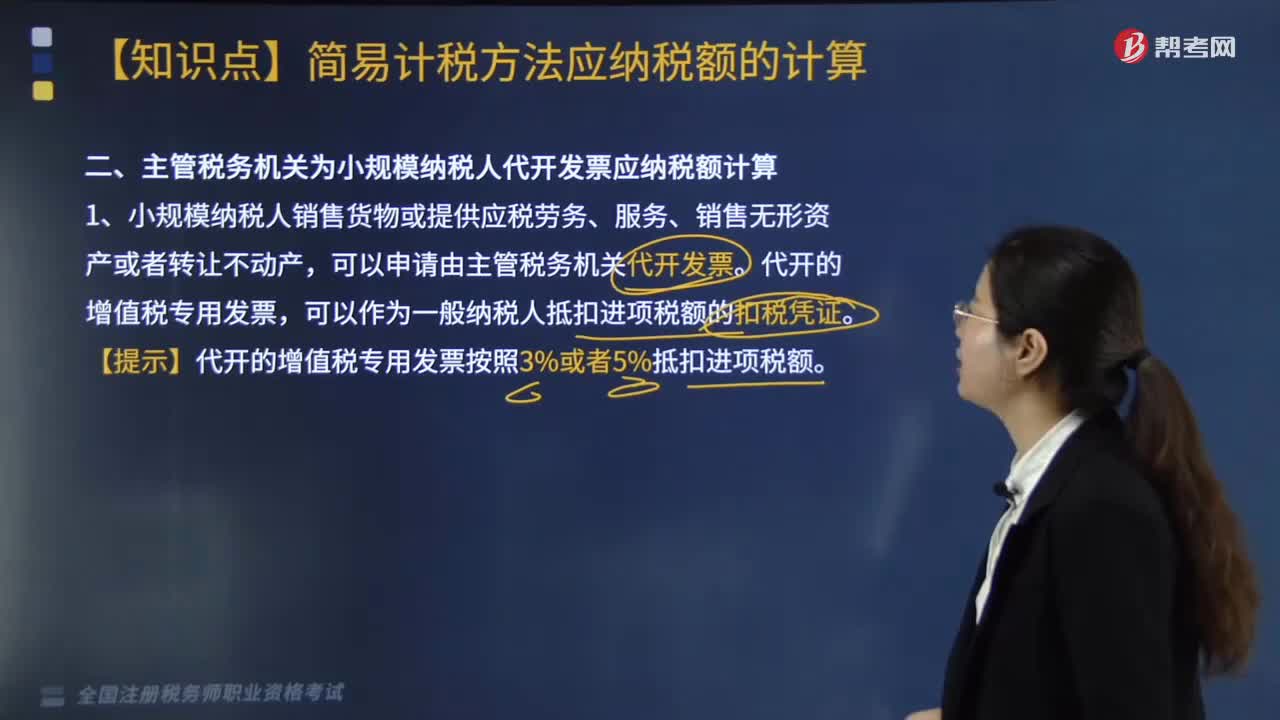

主管稅務(wù)機(jī)關(guān)為小規(guī)模納稅人代開發(fā)票應(yīng)納稅額如何計(jì)算?