下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:07

01:07勞務(wù)成本應(yīng)該計(jì)入什么科目?:勞務(wù)成本應(yīng)該計(jì)入什么科目?勞務(wù)成本是指企業(yè)提供勞務(wù)作業(yè)而發(fā)生的成本,如提供修理、搬運(yùn)服務(wù)等,相應(yīng)的人工工資、福利、勞保、相關(guān)費(fèi)用等就是勞務(wù)成本。由于勞務(wù)成本在未結(jié)轉(zhuǎn)為主營業(yè)務(wù)成本之前會顯示在資產(chǎn)負(fù)債表上面,所以通常投入了勞務(wù),但是相應(yīng)的勞務(wù)收入還未確認(rèn),主營業(yè)務(wù)成本也不能結(jié)轉(zhuǎn)的時(shí)候,已發(fā)生的外部人工成本就放在勞務(wù)成本科目核算。生產(chǎn)過程中賬務(wù)處理:應(yīng)付職工薪酬等確認(rèn)勞務(wù)收入并結(jié)轉(zhuǎn)成本時(shí)借

02:45

02:45快速理解廢品損失的概念是什么?:廢品損失的概念是什么?廢品損失是指在生產(chǎn)過程中發(fā)生的和入庫后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本,扣除回收的廢品殘料價(jià)值和應(yīng)收賠款以后的損失。廢品損失經(jīng)濟(jì)內(nèi)容包括:指不可修復(fù)的廢品到報(bào)廢為止所發(fā)生的全部費(fèi)用扣除回收材料和廢料價(jià)值后的凈損失。指可以修復(fù)的廢品在返修過程中所發(fā)生的修理費(fèi)用。應(yīng)從廢品損失中扣除。下列損失不作為廢品損失:在單獨(dú)核算廢品損失的企業(yè)中,廢品損失應(yīng)列作產(chǎn)品成本中的獨(dú)立成本項(xiàng)目。

00:25

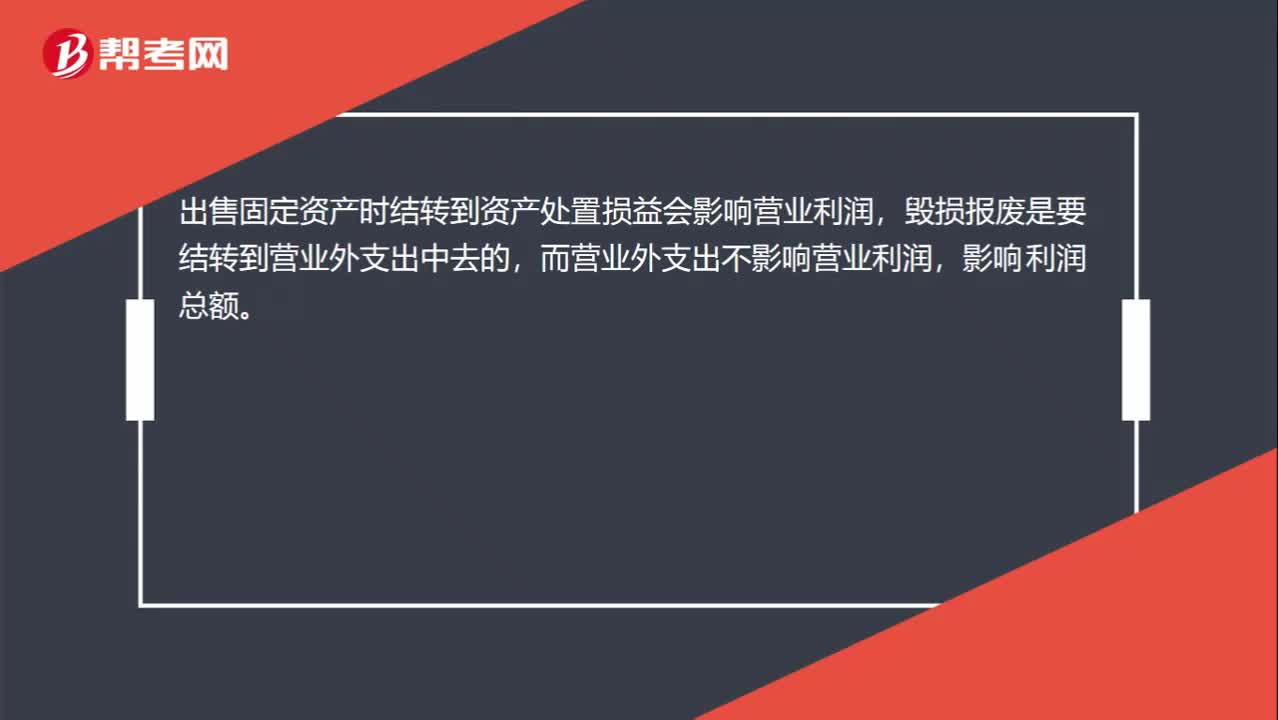

00:25毀損報(bào)廢房屋的凈損失為什么不影響營業(yè)利潤?:毀損報(bào)廢房屋的凈損失為什么不影響營業(yè)利潤?出售固定資產(chǎn)時(shí)結(jié)轉(zhuǎn)到資產(chǎn)處置損益會影響營業(yè)利潤,毀損報(bào)廢是要結(jié)轉(zhuǎn)到營業(yè)外支出中去的,而營業(yè)外支出不影響營業(yè)利潤,影響利潤總額。

01:15

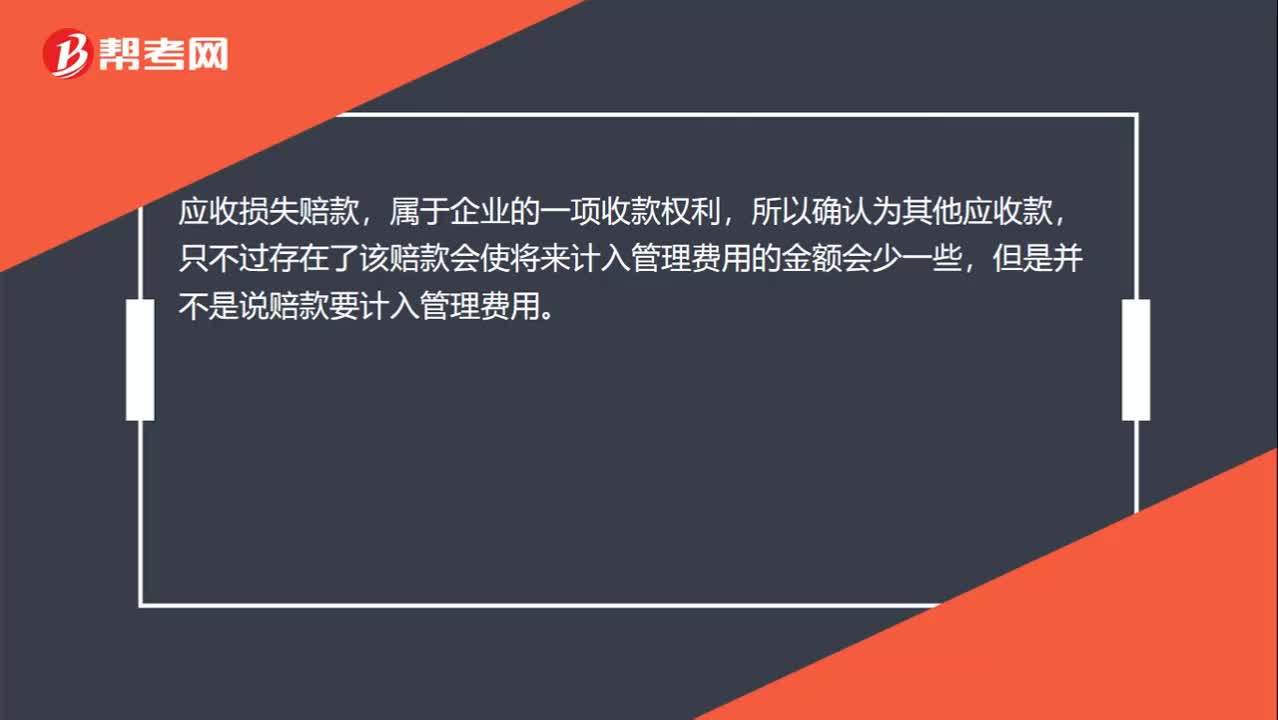

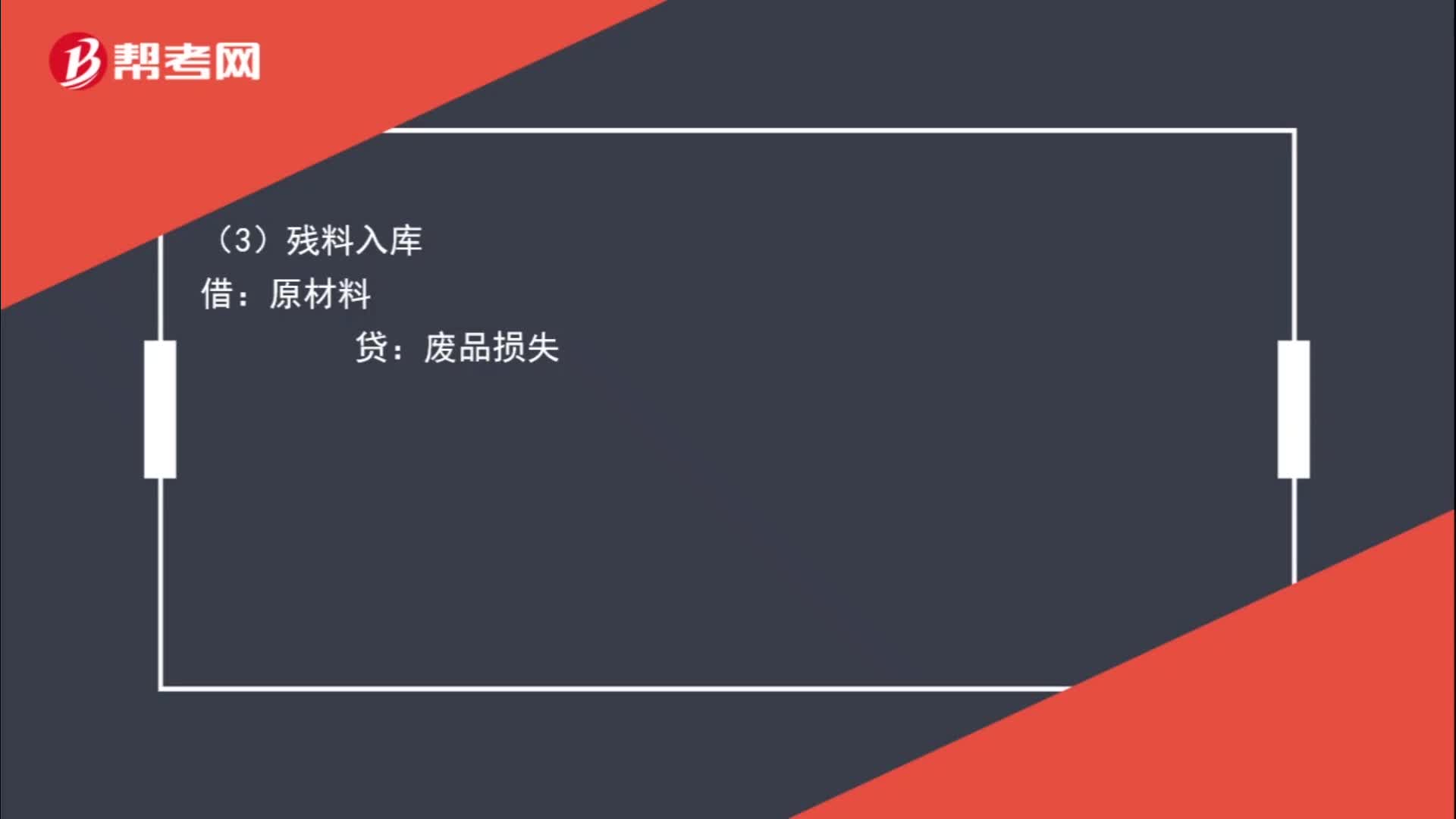

01:15廢品損失完整的分錄是什么?:廢品損失完整的分錄是什么?(1)結(jié)轉(zhuǎn)可修復(fù)廢品成本:應(yīng)付職工薪酬:制造費(fèi)用:(2)結(jié)轉(zhuǎn)不可修復(fù)廢品成本:(3)殘料入庫原材料貸(4)過失人賠償其他應(yīng)收款(5)結(jié)轉(zhuǎn)廢品損失借生產(chǎn)成本貸廢品損失

00:59

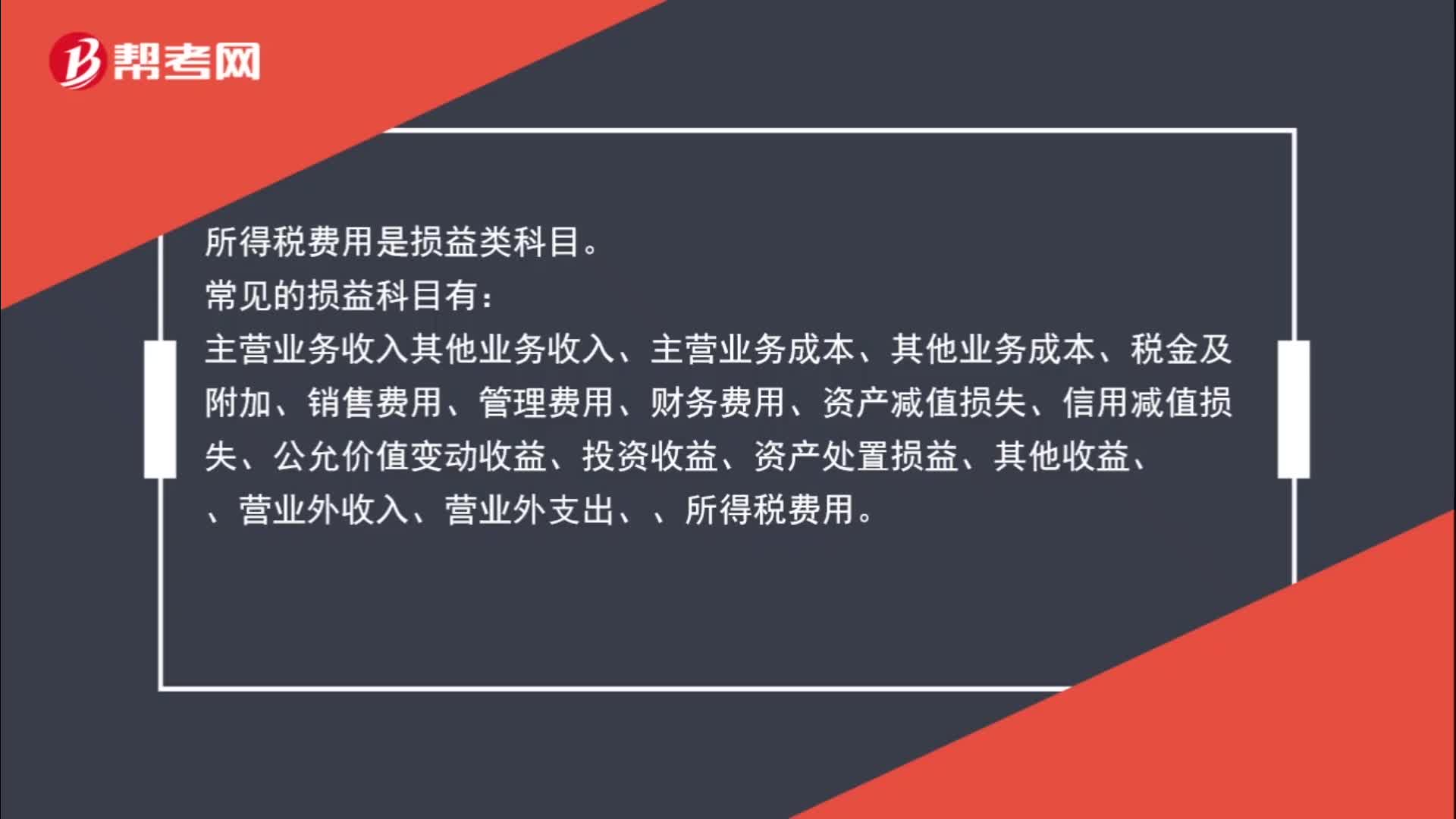

00:59損益類科目包含什么?:損益類科目包含什么?所得稅費(fèi)用是損益類科目。常見的損益科目有:主營業(yè)務(wù)收入其他業(yè)務(wù)收入、主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、稅金及附加、銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、資產(chǎn)減值損失、信用減值損失、公允價(jià)值變動收益、投資收益、資產(chǎn)處置損益、其他收益、、營業(yè)外收入、營業(yè)外支出、、所得稅費(fèi)用。

00:37

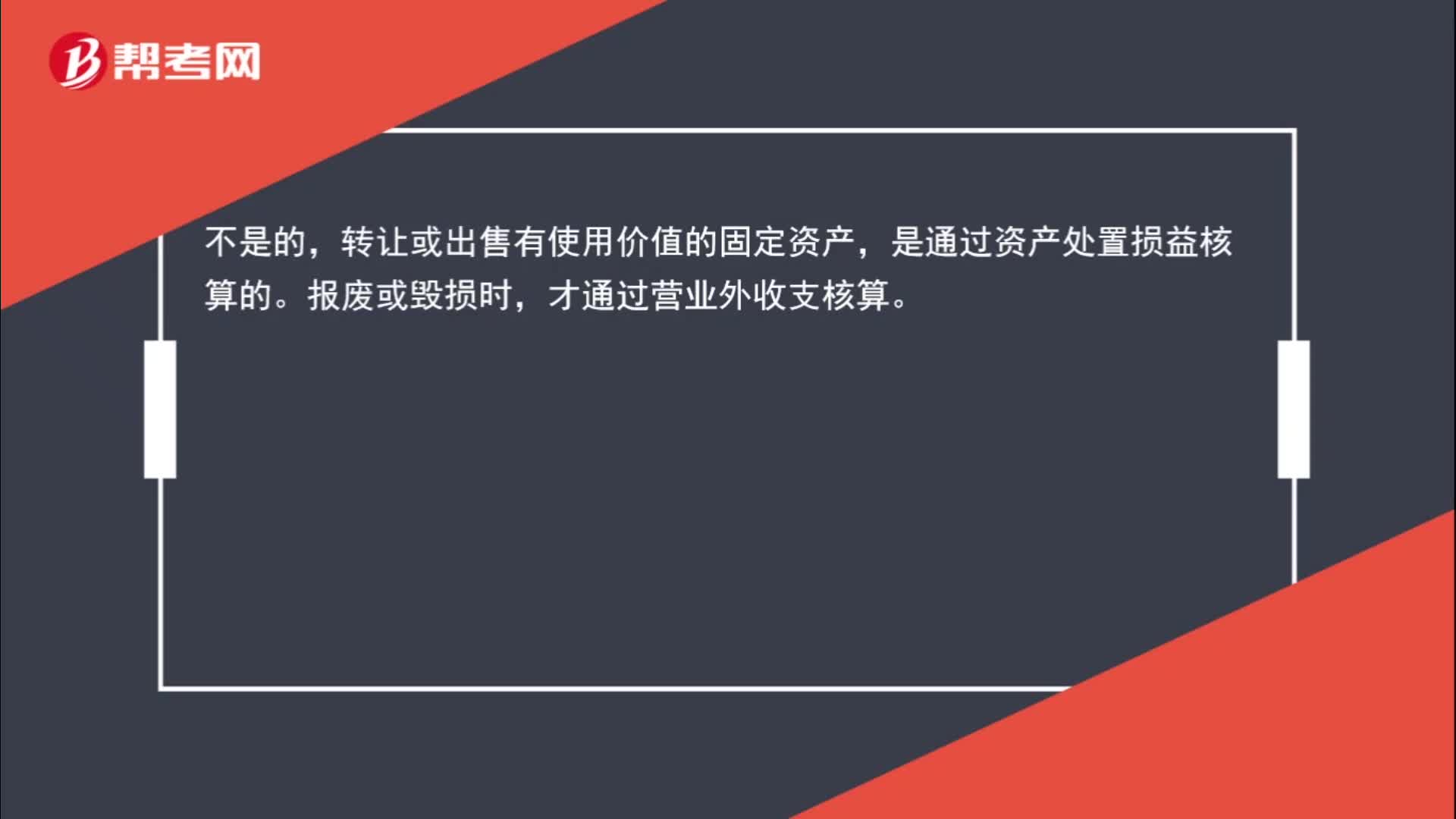

00:37出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?不是的,轉(zhuǎn)讓或出售有使用價(jià)值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報(bào)廢或毀損時(shí),才通過營業(yè)外收支核算。

04:39

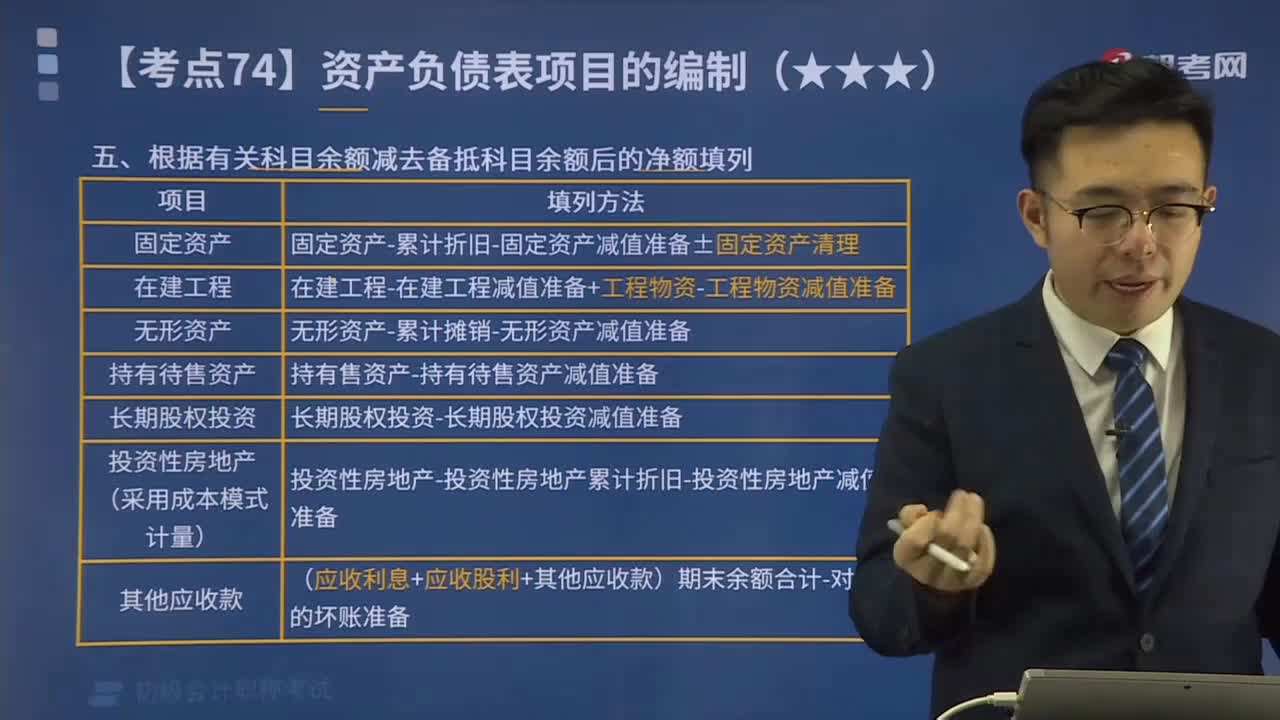

04:39根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?:根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?期末余額”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的項(xiàng)目包括:投資性房地產(chǎn)累計(jì)折舊“投資性房地產(chǎn)減值準(zhǔn)備“固定資產(chǎn)減值準(zhǔn)備“科目的期末余額減去“無形資產(chǎn)減值準(zhǔn)備”等科目余額后的凈額填列“【例題】甲公司計(jì)劃出售一項(xiàng)固定資產(chǎn),該固定資產(chǎn)于2x19年12月31日被劃分為持有待售固定資產(chǎn)。科目借方余額為4 000萬元“

00:53

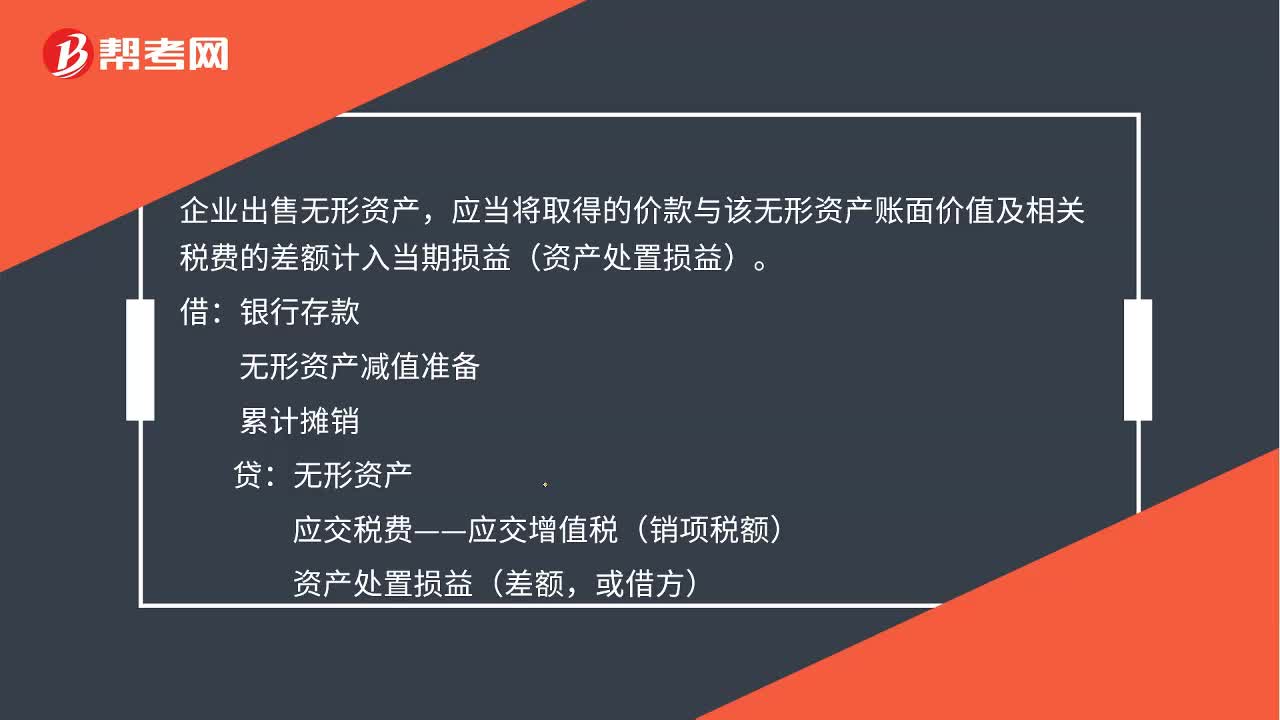

00:53處置無形資產(chǎn)凈收益計(jì)入什么科目?:處置無形資產(chǎn)凈損益計(jì)入什么科目?企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價(jià)款與該無形資產(chǎn)賬面價(jià)值及相關(guān)稅費(fèi)的差額計(jì)入當(dāng)期損益(資產(chǎn)處置損益)。無形資產(chǎn)減值準(zhǔn)備,累計(jì)攤銷,無形資產(chǎn)。應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額)資產(chǎn)處置損益(差額或借方)如果是無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益的應(yīng)當(dāng)將該無形資產(chǎn)的賬面價(jià)值予以轉(zhuǎn)銷計(jì)入當(dāng)期損益(營業(yè)外支出)

01:20

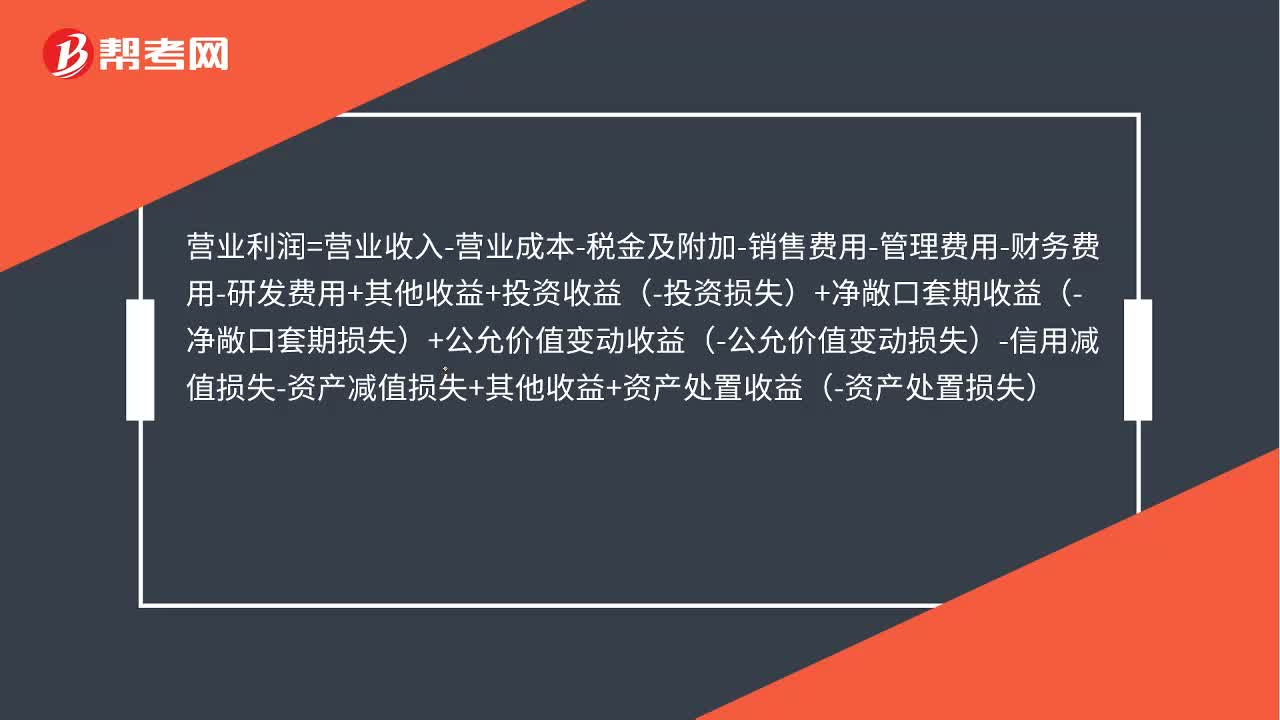

01:20出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?凈損益計(jì)入資產(chǎn)處置損益。凈損失計(jì)入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動收益-公允價(jià)值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:36

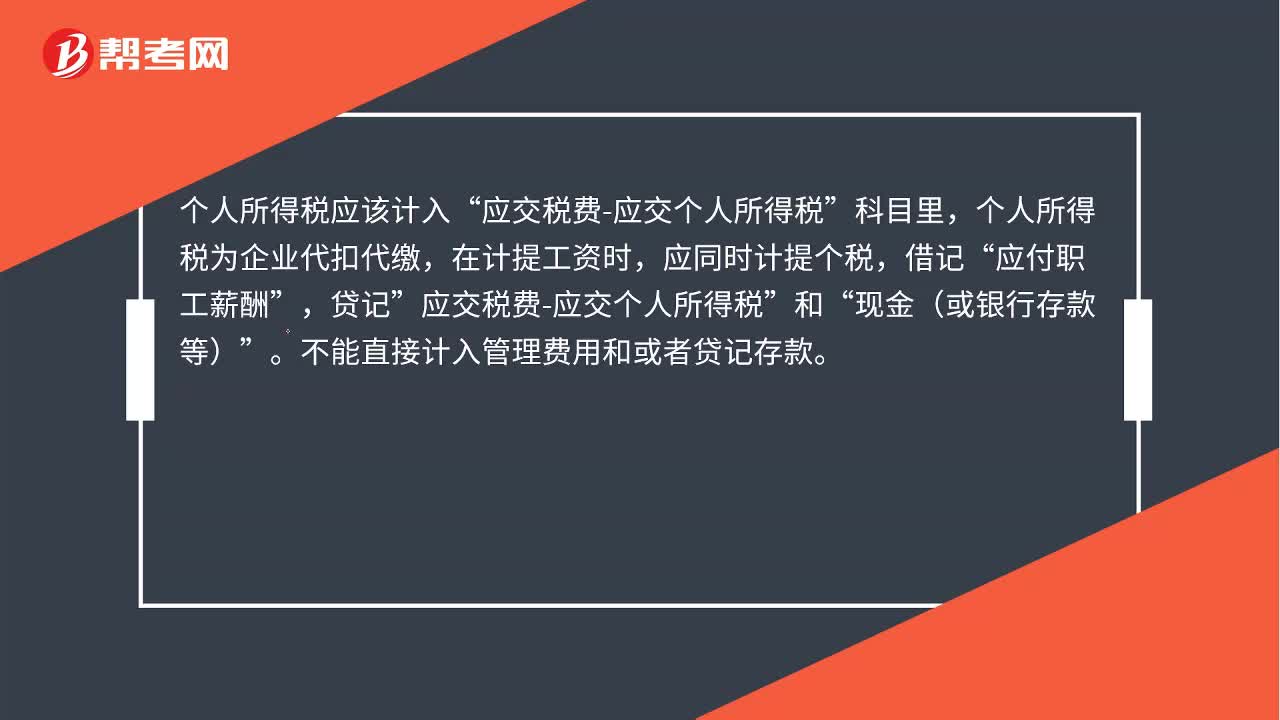

00:36個(gè)人所得稅計(jì)入什么科目?:個(gè)人所得稅計(jì)入什么科目?個(gè)人所得稅應(yīng)該計(jì)入“應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅”科目里,個(gè)人所得稅為企業(yè)代扣代繳,在計(jì)提工資時(shí),應(yīng)同時(shí)計(jì)提個(gè)稅,借記“應(yīng)付職工薪酬”貸記,應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅“和”現(xiàn)金(或銀行存款等)“不能直接計(jì)入管理費(fèi)用和貸記存款”

00:29

00:29處置無形資產(chǎn)凈收益計(jì)入什么科目?:處置無形資產(chǎn)凈收益計(jì)入什么科目?處置無形資產(chǎn)凈收益指的是企業(yè)處置無形資產(chǎn)所取得的收入扣除該項(xiàng)無形資產(chǎn)的賬面余額以及處置費(fèi)用后,轉(zhuǎn)入營業(yè)外收入的金額,也就是說需要結(jié)轉(zhuǎn)到營業(yè)外收入科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日