下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:03

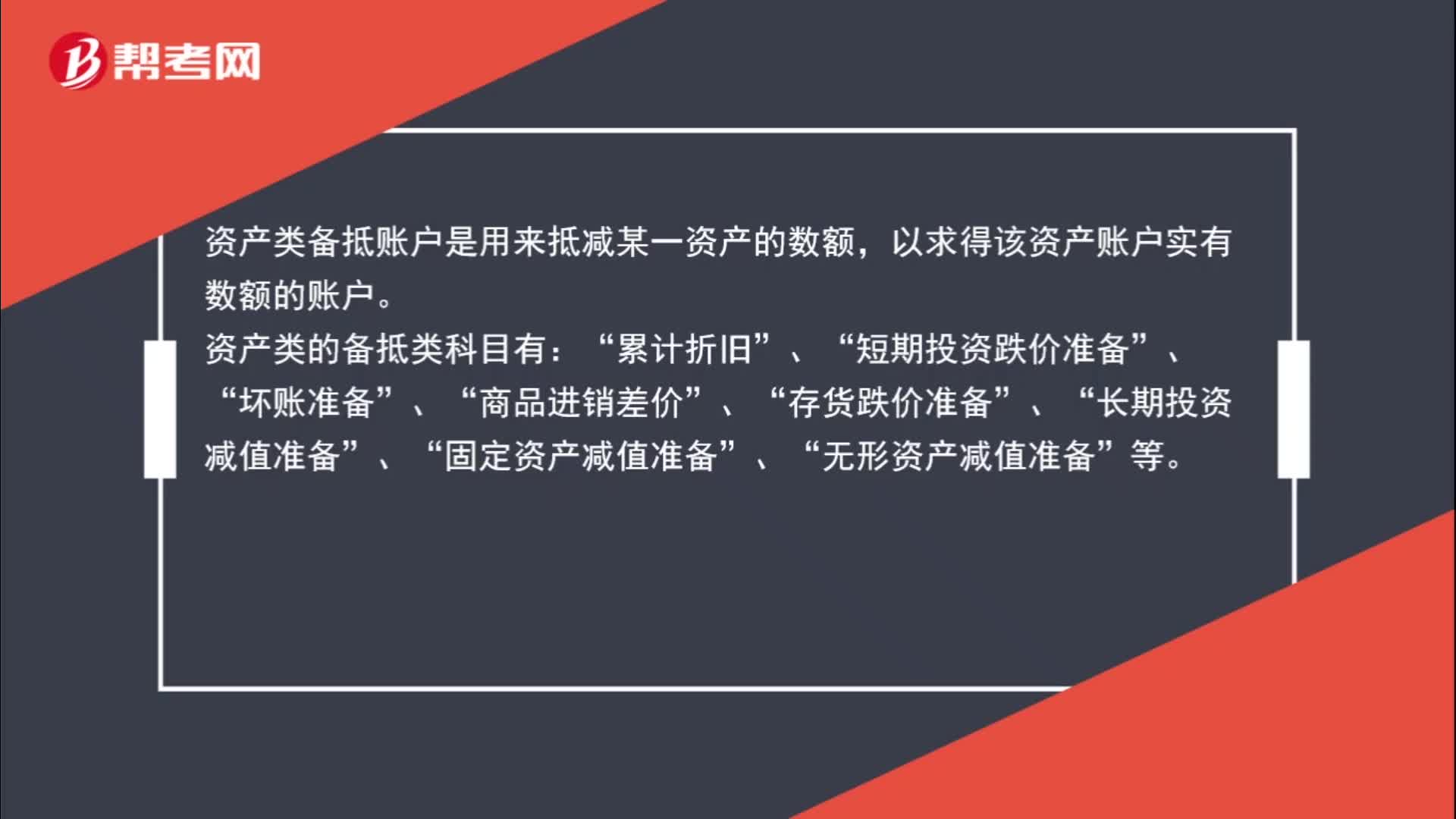

01:03資產類的備抵科目有哪些?:資產類的備抵科目有哪些?資產類備抵賬戶是用來抵減某一資產的數(shù)額,以求得該資產賬戶實有數(shù)額的賬戶。資產類的備抵類科目有:累計折舊“短期投資跌價準備“壞賬準備“商品進銷差價“存貨跌價準備“長期投資減值準備“固定資產減值準備“無形資產減值準備“等”

00:42

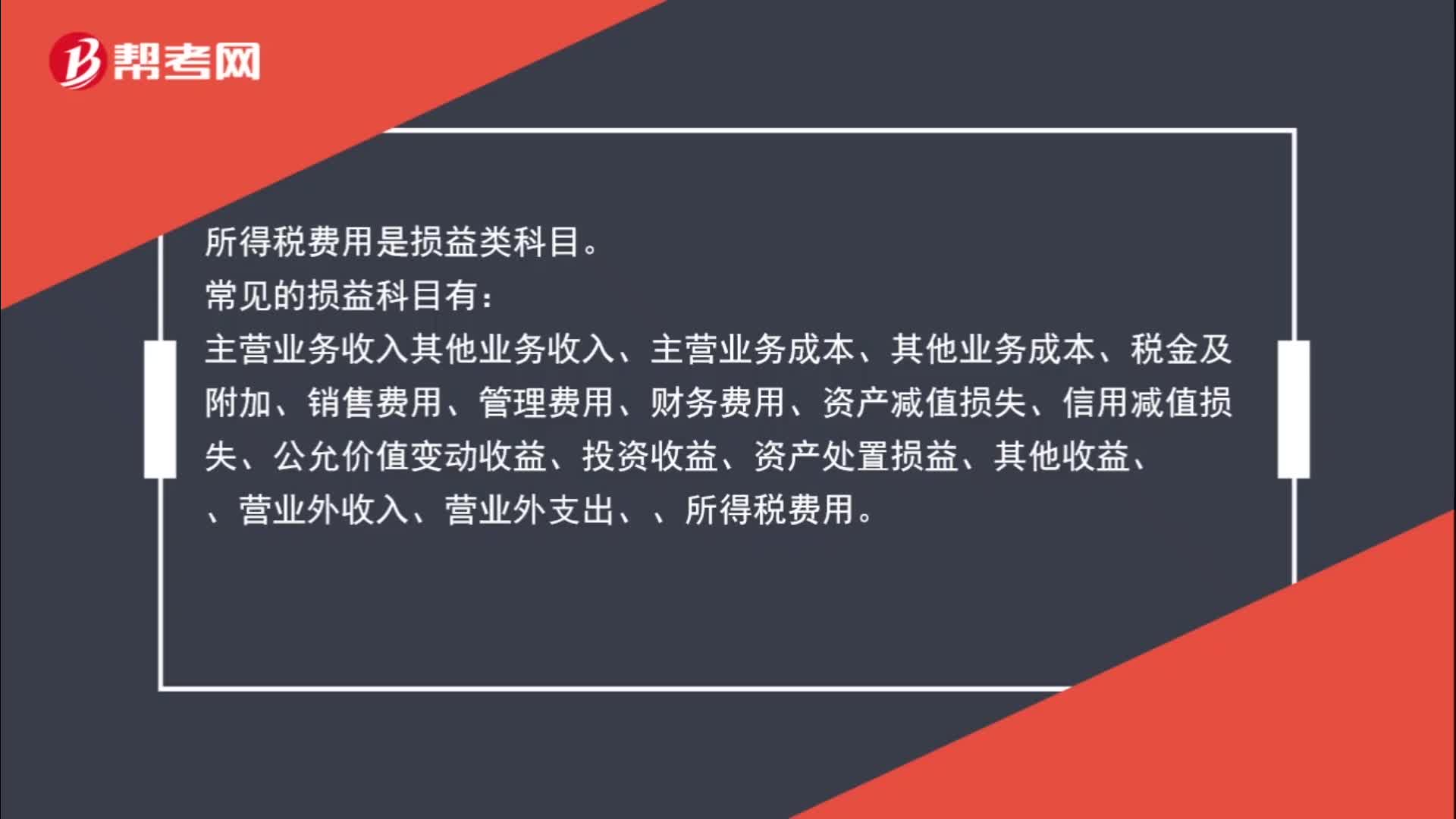

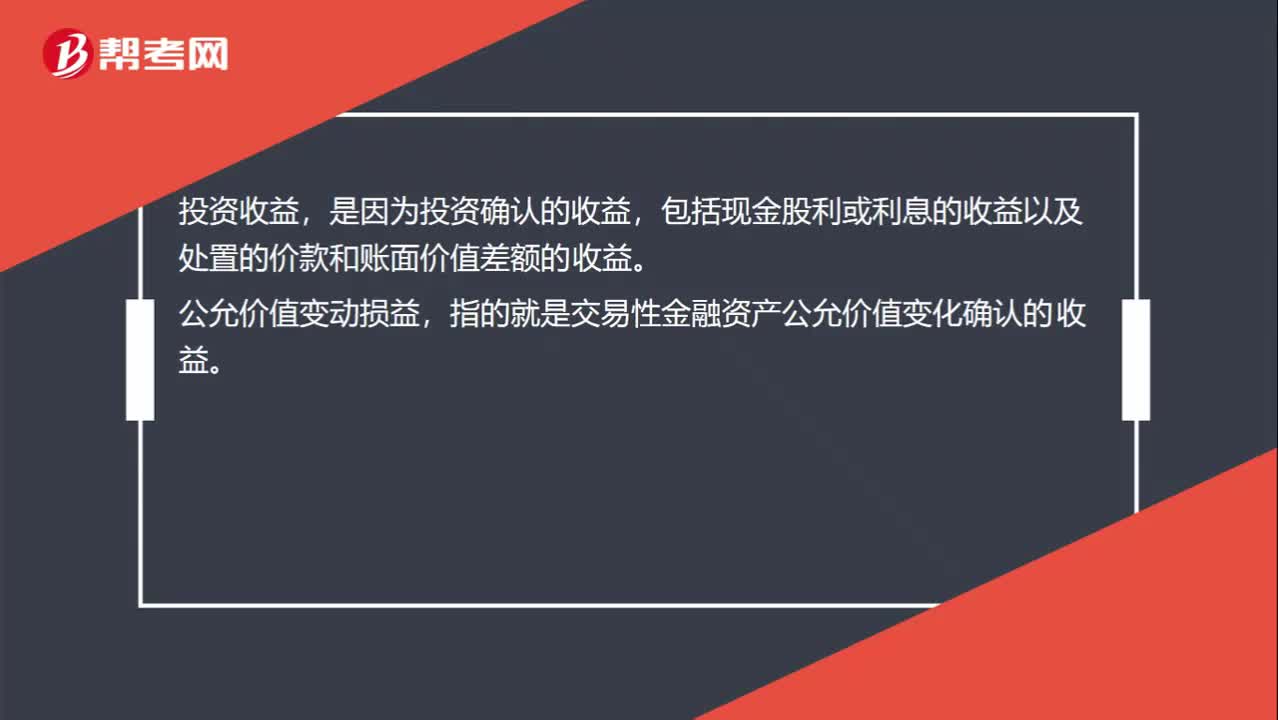

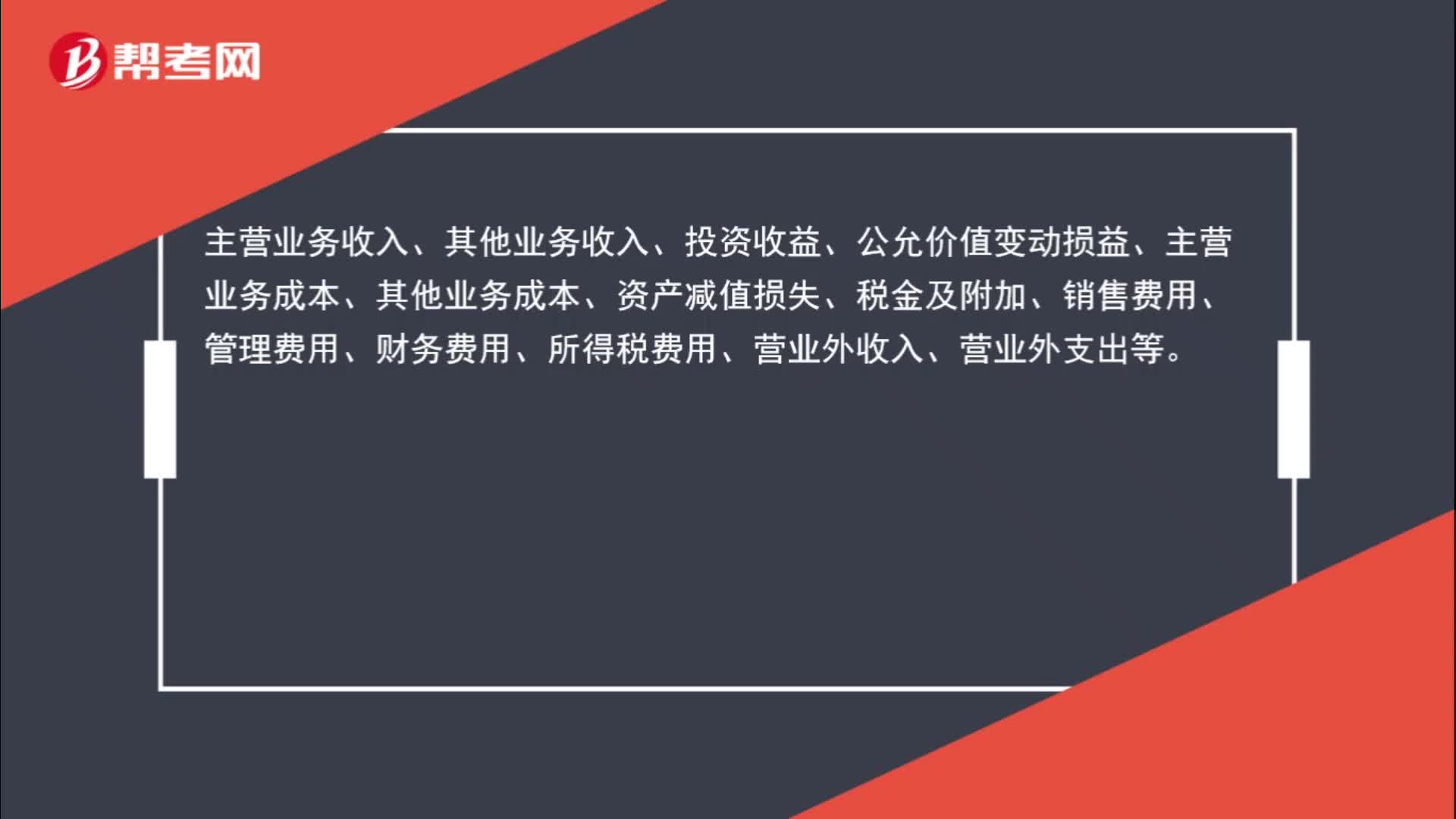

00:42損益類科目都有哪些?:主營業(yè)務收入、其他業(yè)務收入、投資收益、公允價值變動損益、主營業(yè)務成本、其他業(yè)務成本、資產減值損失、稅金及附加、銷售費用、管理費用、財務費用、所得稅費用、營業(yè)外收入、營業(yè)外支出等。

01:03

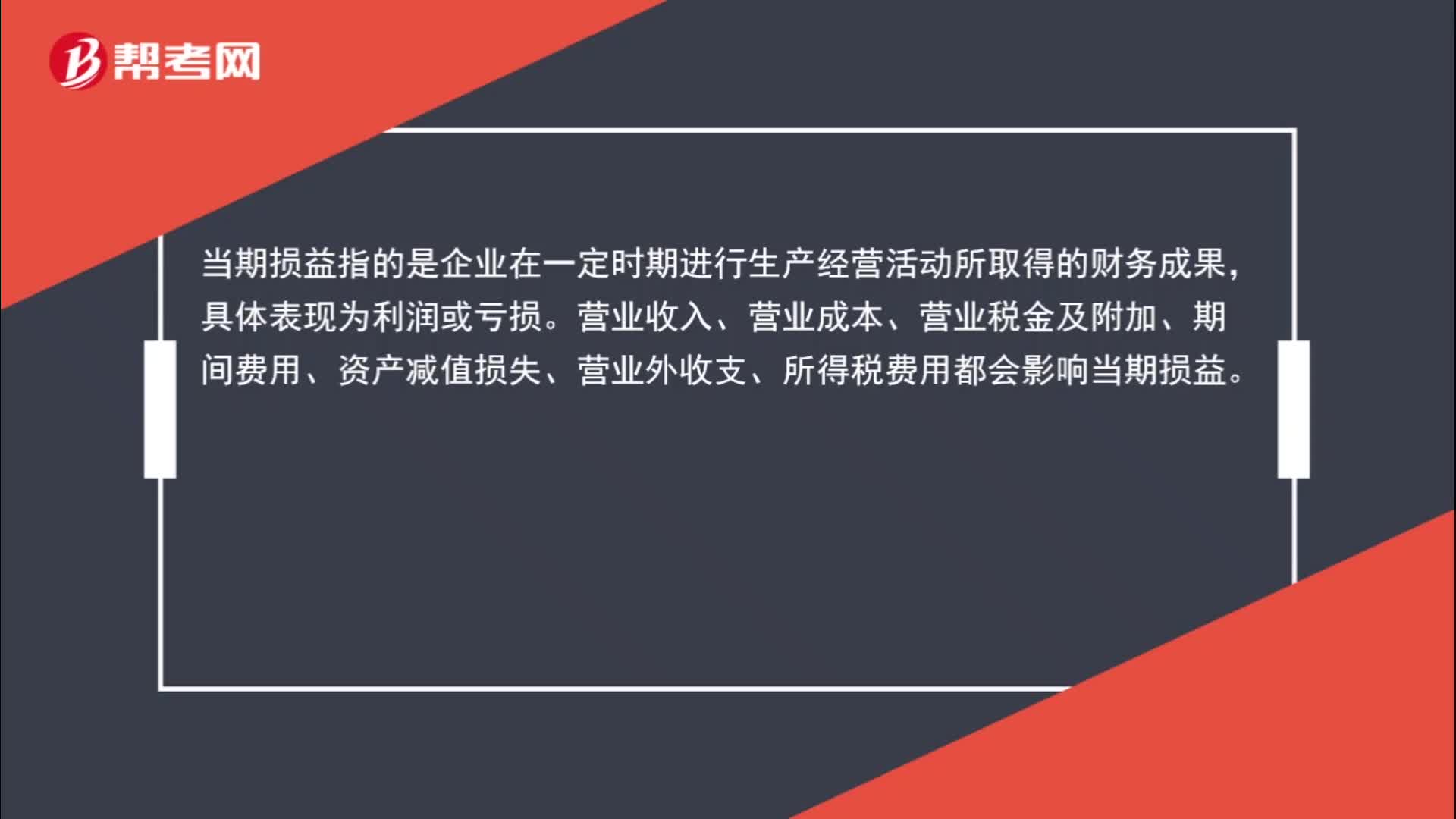

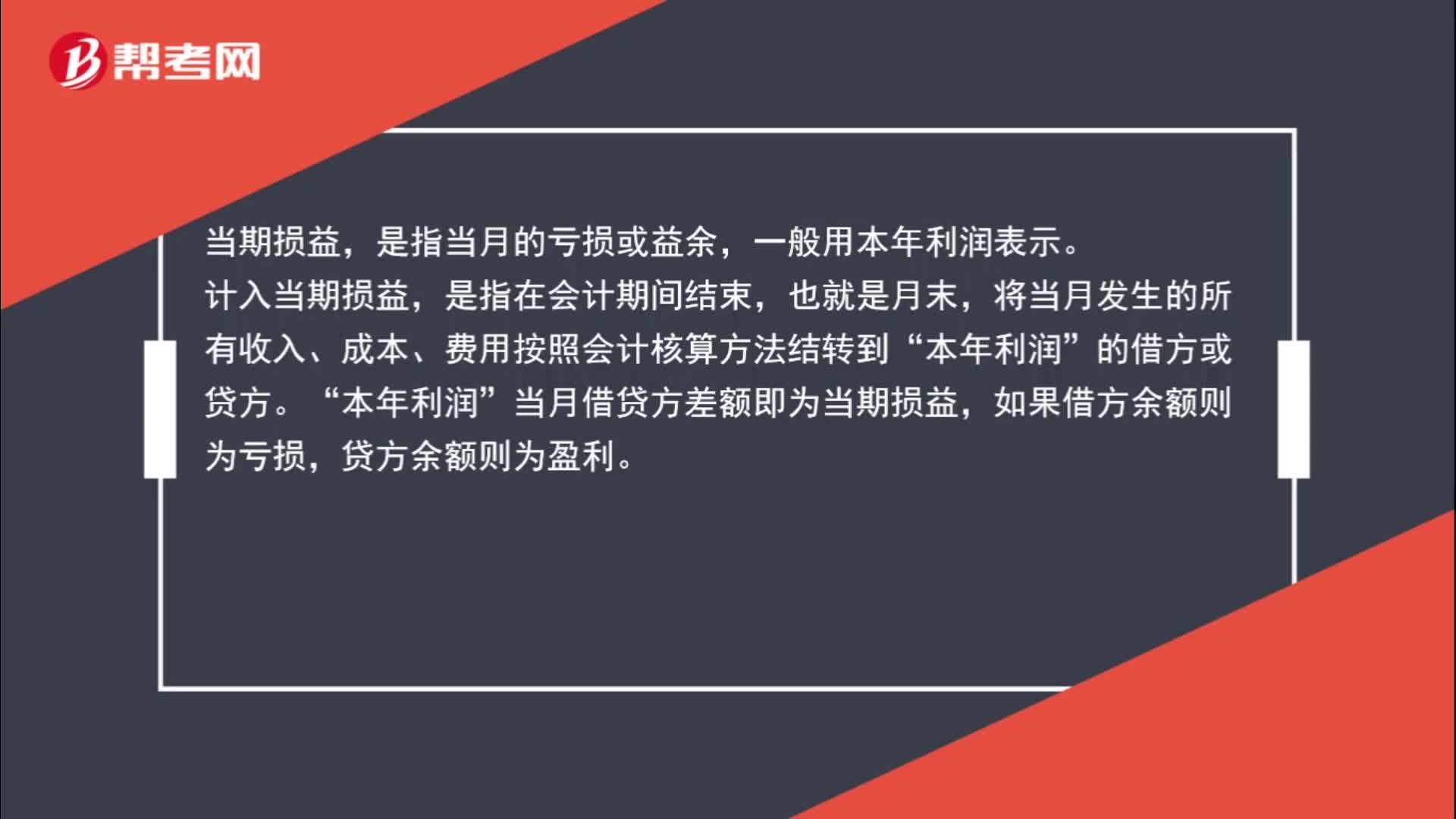

01:03計入當期損益是什么意思?:計入當期損益是什么意思?當期損益,是指當月的虧損或益余,一般用本年利潤表示。計入當期損益,是指在會計期間結束,也就是月末,將當月發(fā)生的所有收入、成本、費用按照會計核算方法結轉到“的借方或貸方。本年利潤“當月借貸方差額即為當期損益”如果借方余額則為虧損,貸方余額則為盈利。

00:53

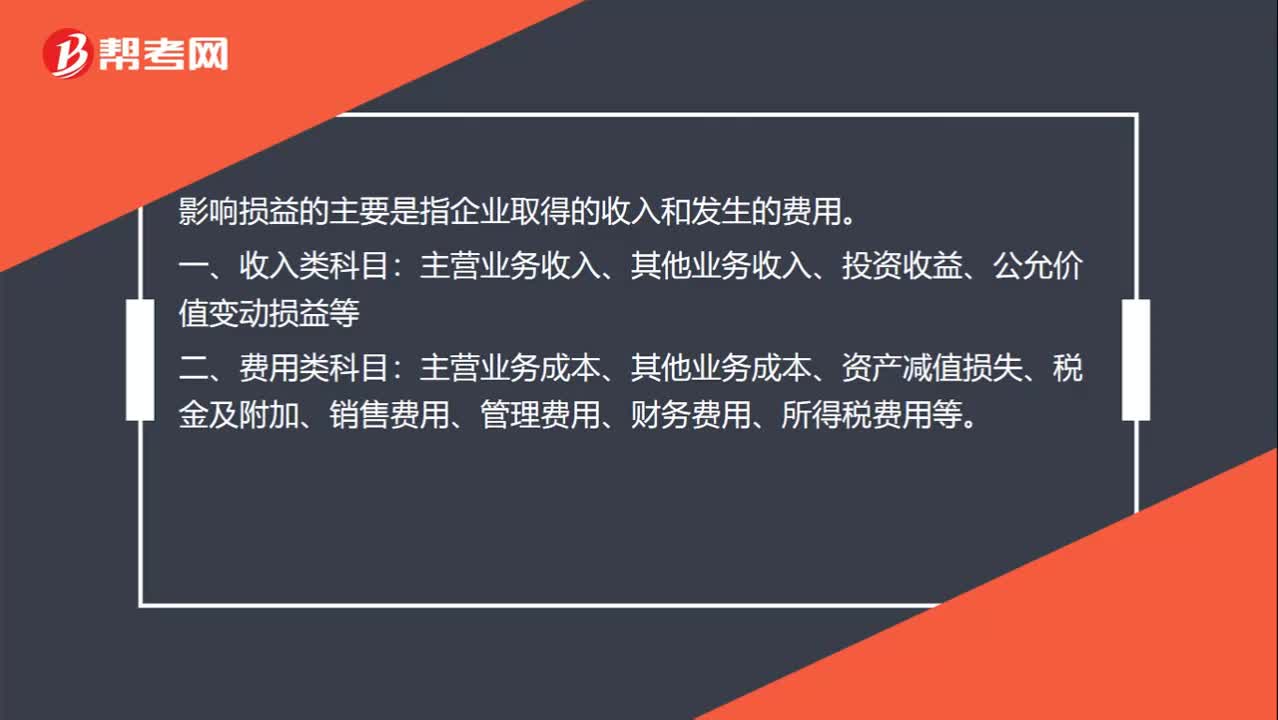

00:53對損益造成影響的科目有哪些?:對損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費用。一、收入類科目:主營業(yè)務收入、其他業(yè)務收入、投資收益、公允價值變動損益等。二、費用類科目:主營業(yè)務成本、其他業(yè)務成本、資產減值損失、稅金及附加、銷售費用、管理費用、財務費用、所得稅費用等。三、直接計入當期利潤的利得:營業(yè)外收入。四、直接計入當期利潤的損失:營業(yè)外支出。

00:32

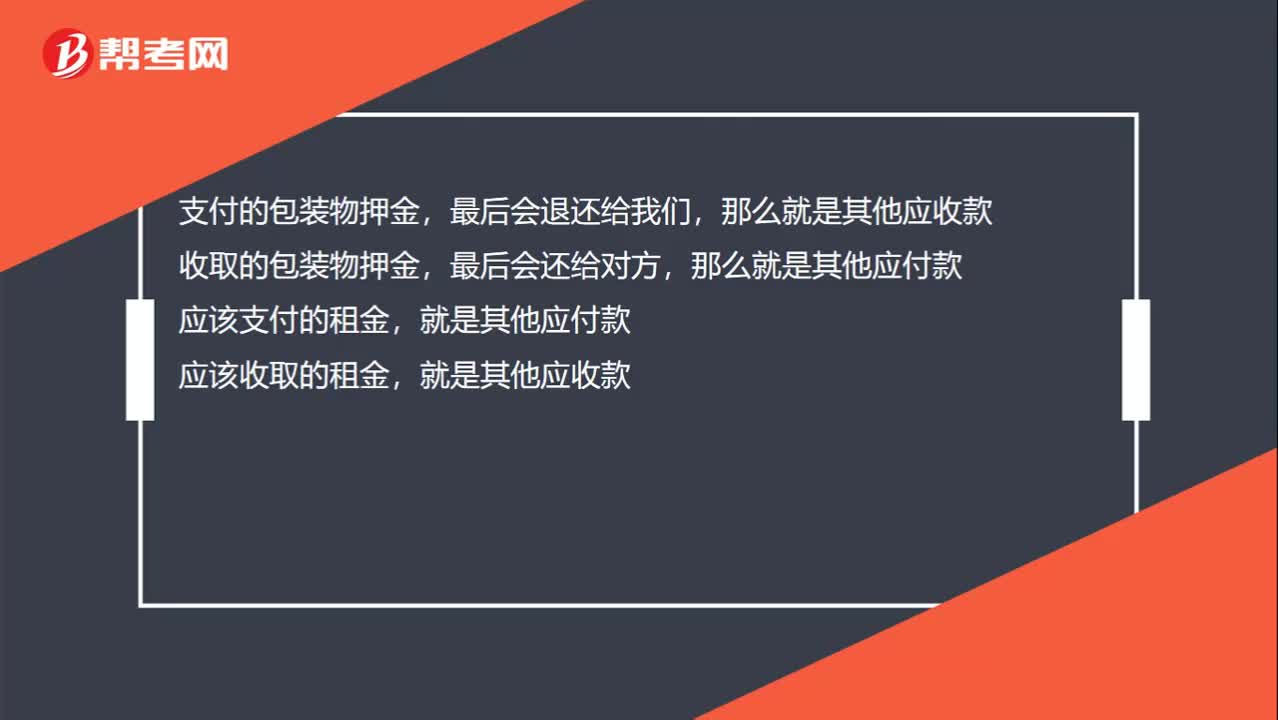

00:32包裝物租金和押金的區(qū)別,通過什么科目核算?:包裝物租金和押金的區(qū)別,通過什么科目核算?支付的包裝物押金,最后會退還,收取的包裝物押金,最后會還給對方,應該支付的租金,就是其他應付款;應該收取的租金,就是其他應收款。

00:21

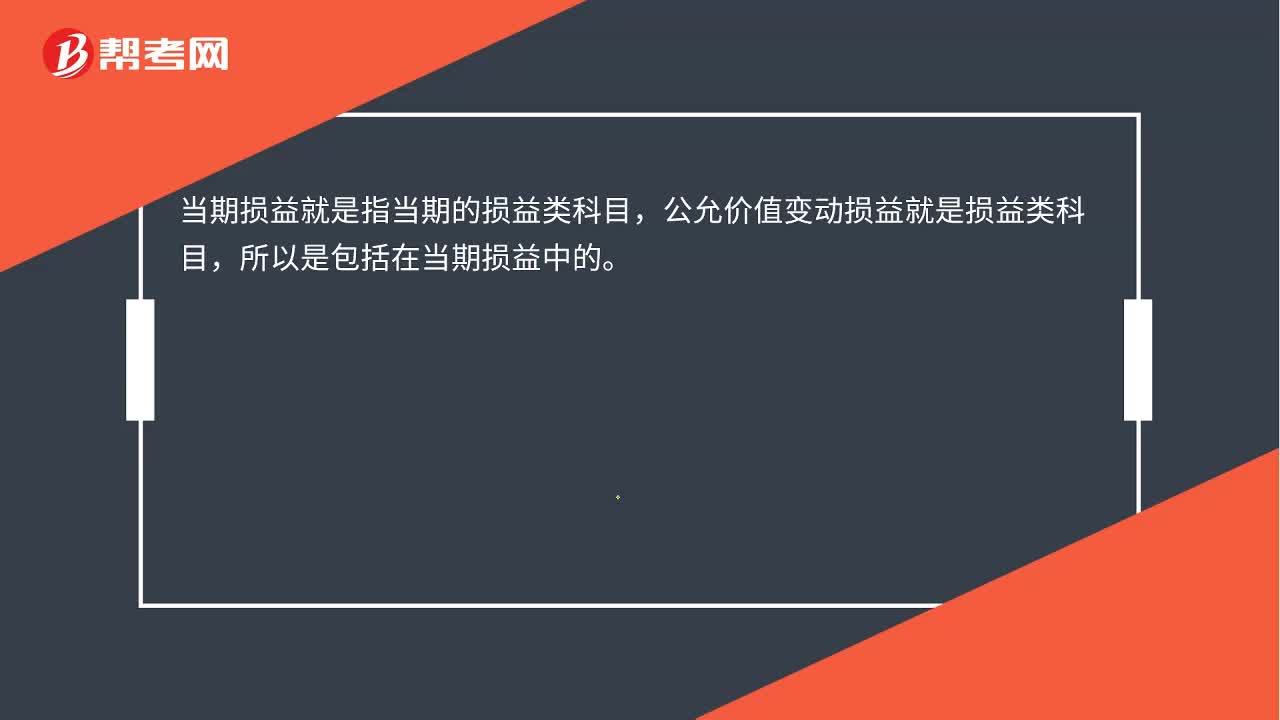

00:21公允價值變動損益就是當期損益嗎?:公允價值變動損益就是當期損益嗎?當期損益就是指當期的損益類科目,公允價值變動損益就是損益類科目,所以是包括在當期損益中的。

00:53

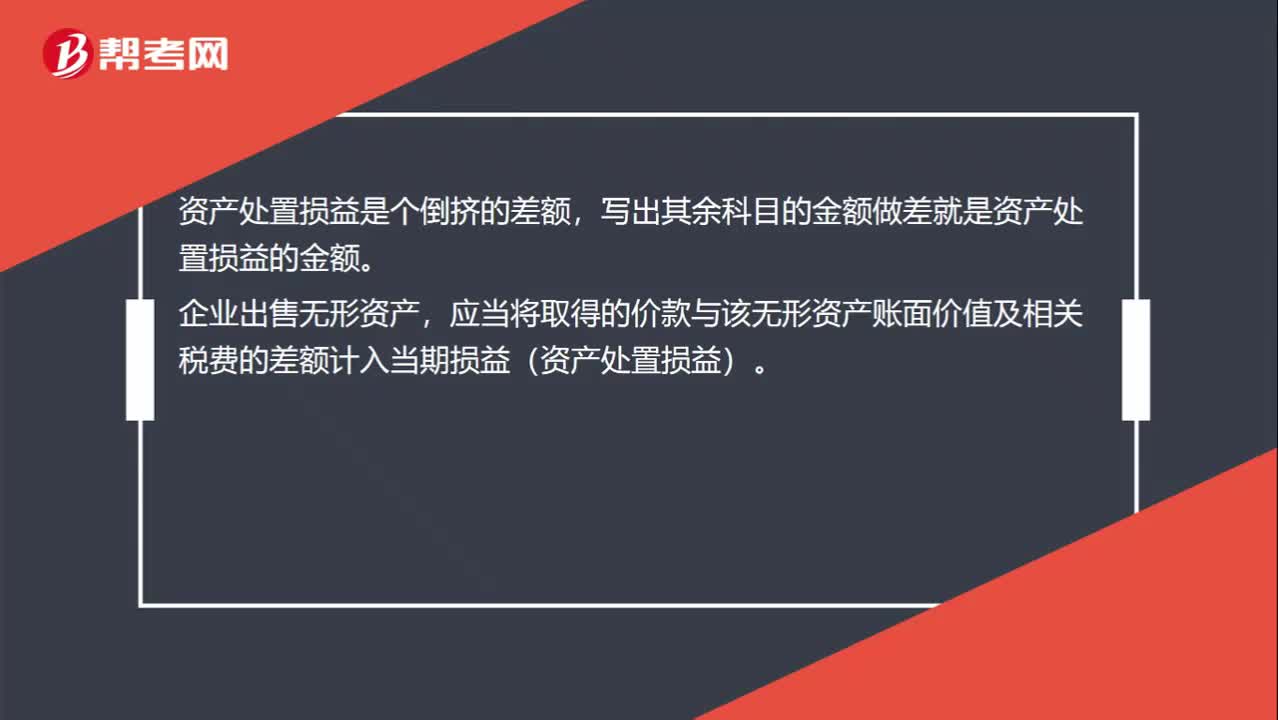

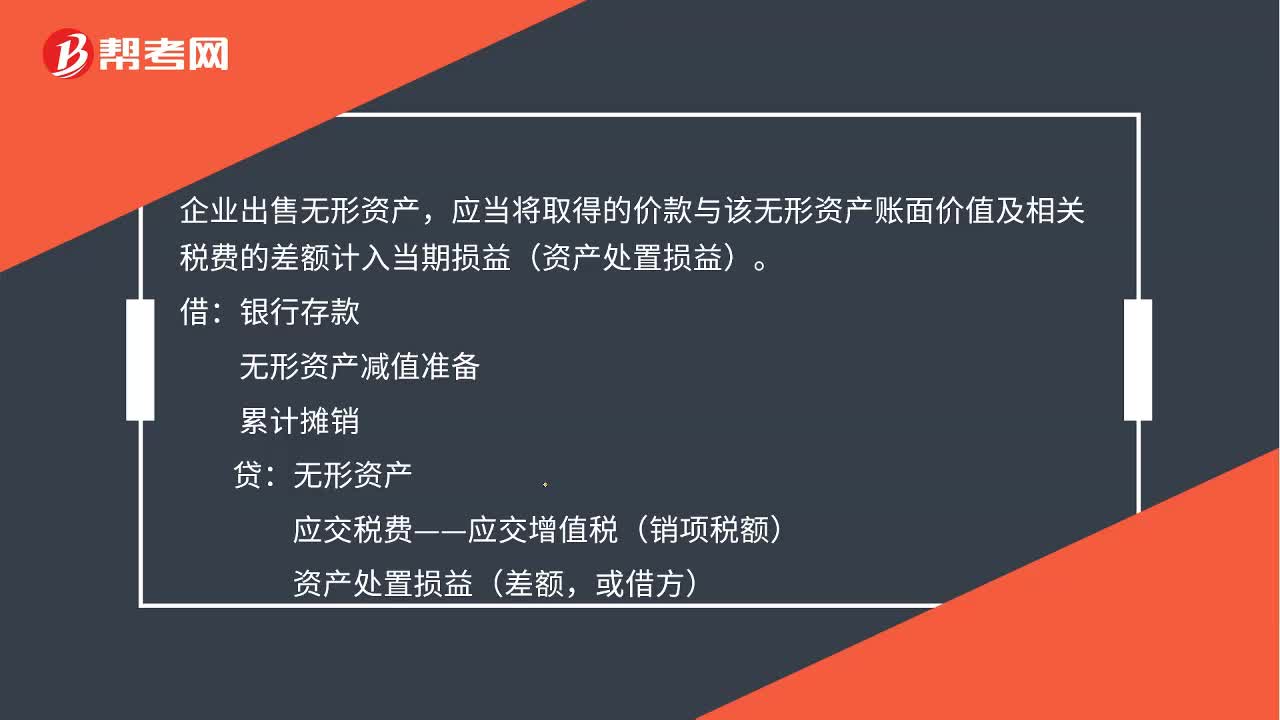

00:53處置無形資產凈收益計入什么科目?:處置無形資產凈損益計入什么科目?企業(yè)出售無形資產,應當將取得的價款與該無形資產賬面價值及相關稅費的差額計入當期損益(資產處置損益)。無形資產減值準備,累計攤銷,無形資產。應交稅費—應交增值稅(銷項稅額)資產處置損益(差額或借方)如果是無形資產預期不能為企業(yè)帶來未來經(jīng)濟利益的應當將該無形資產的賬面價值予以轉銷計入當期損益(營業(yè)外支出)

01:20

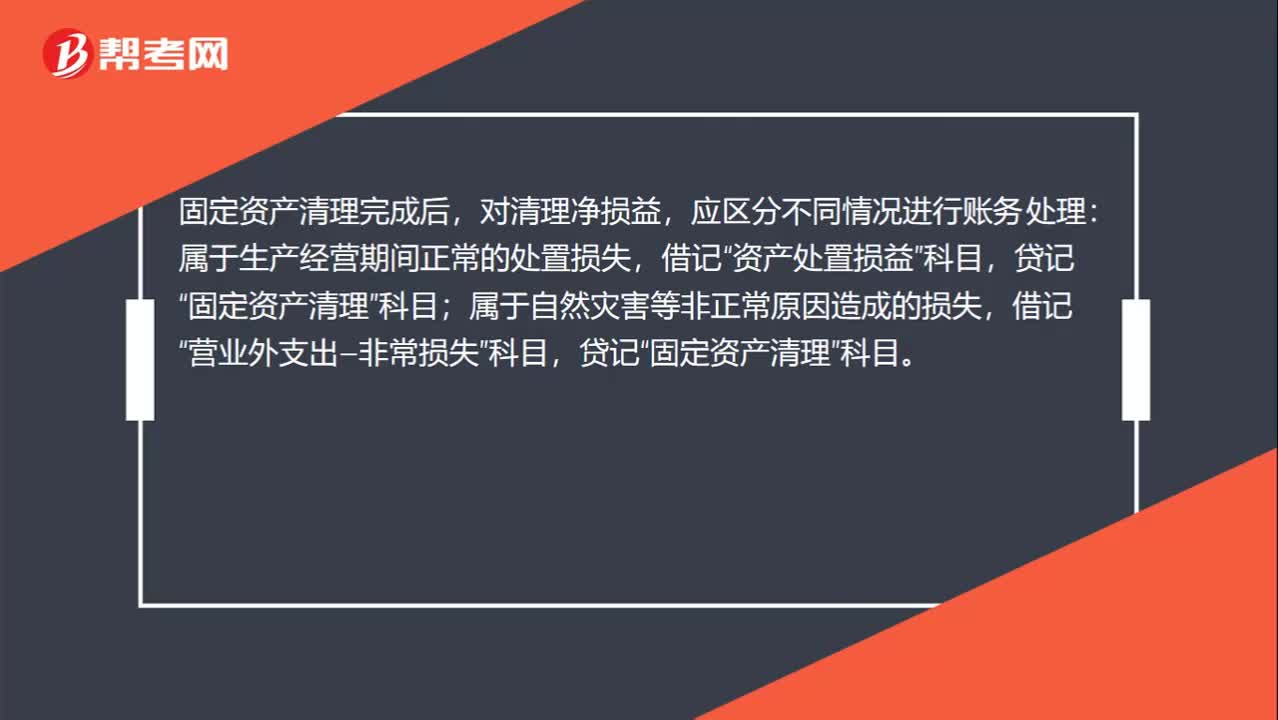

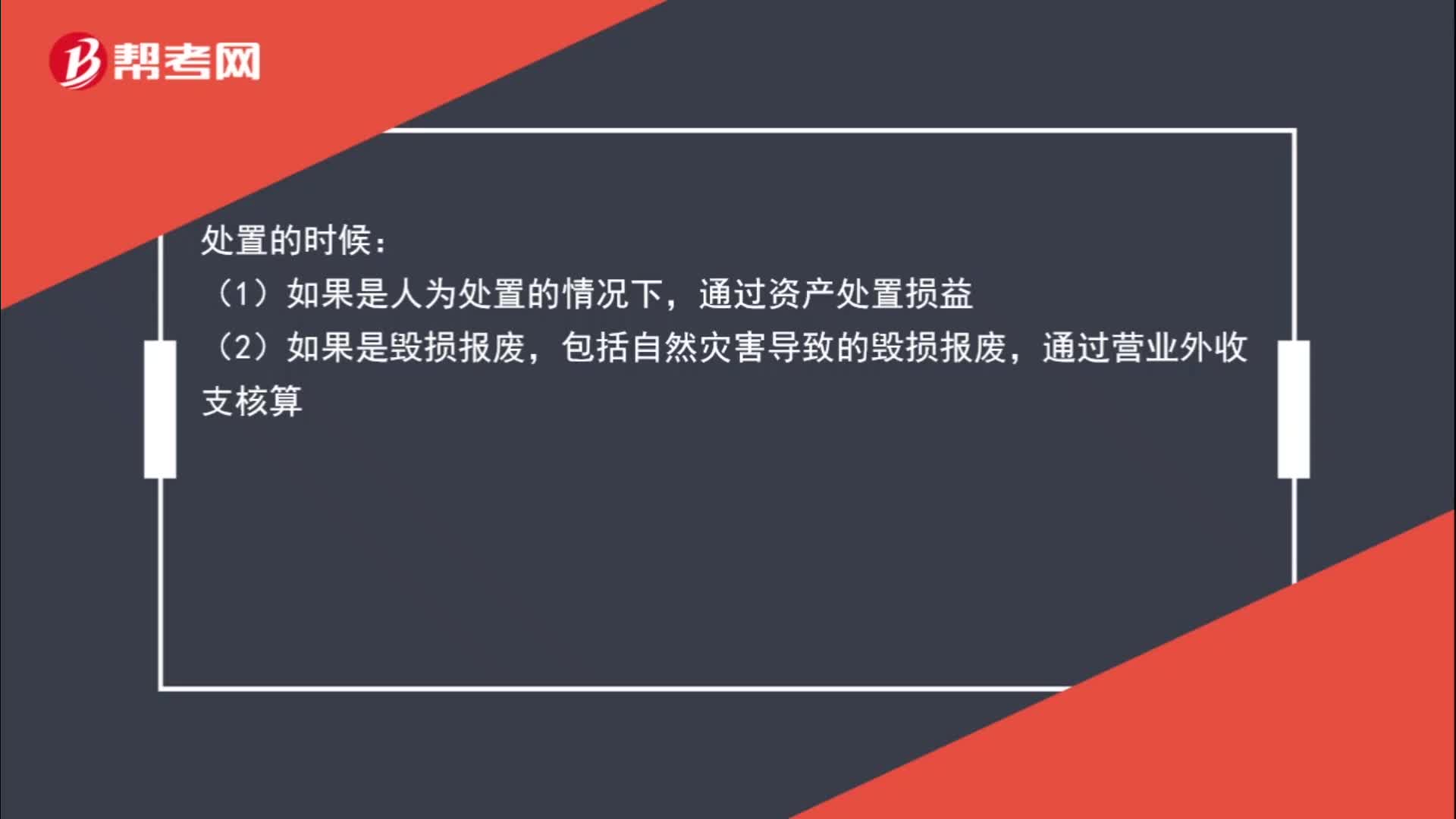

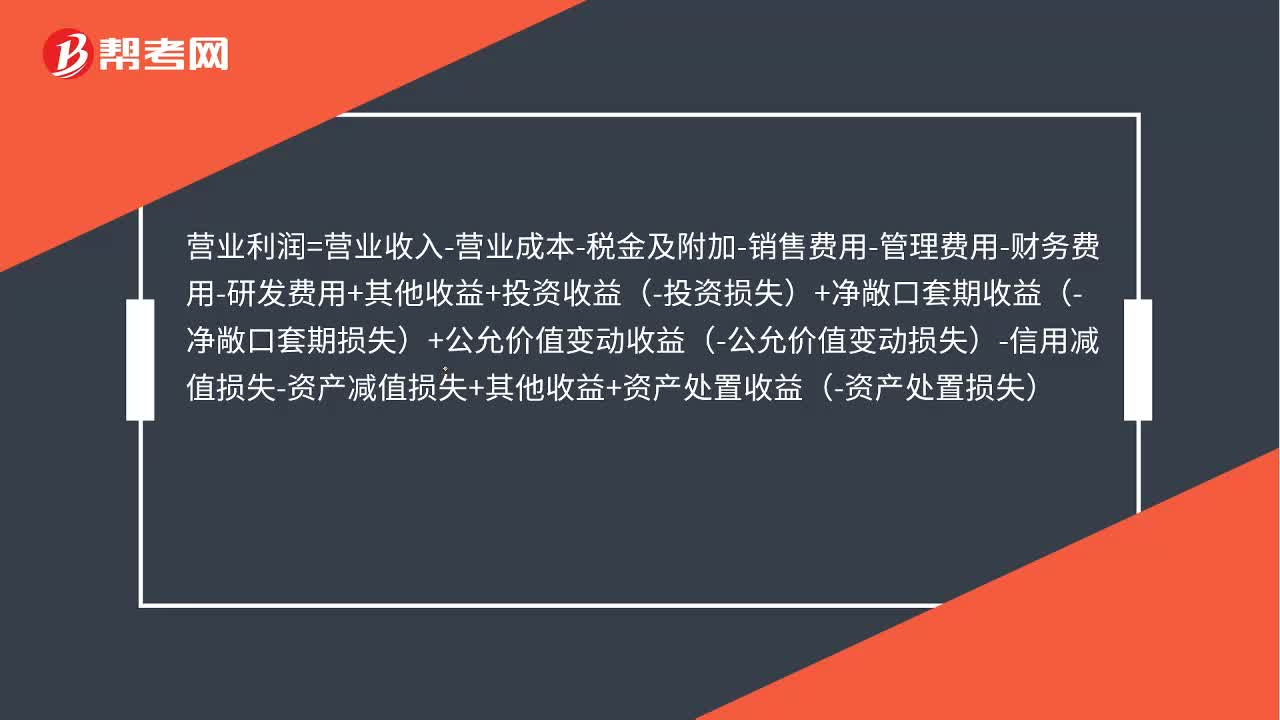

01:20出售固定資產的凈損益和毀損報廢固定資產的凈損益怎么理解?:出售固定資產的凈損益和毀損報廢固定資產的凈損益怎么理解?凈損益計入資產處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用-研發(fā)費用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產減值損失+其他收益+資產處置收益-資產處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:25

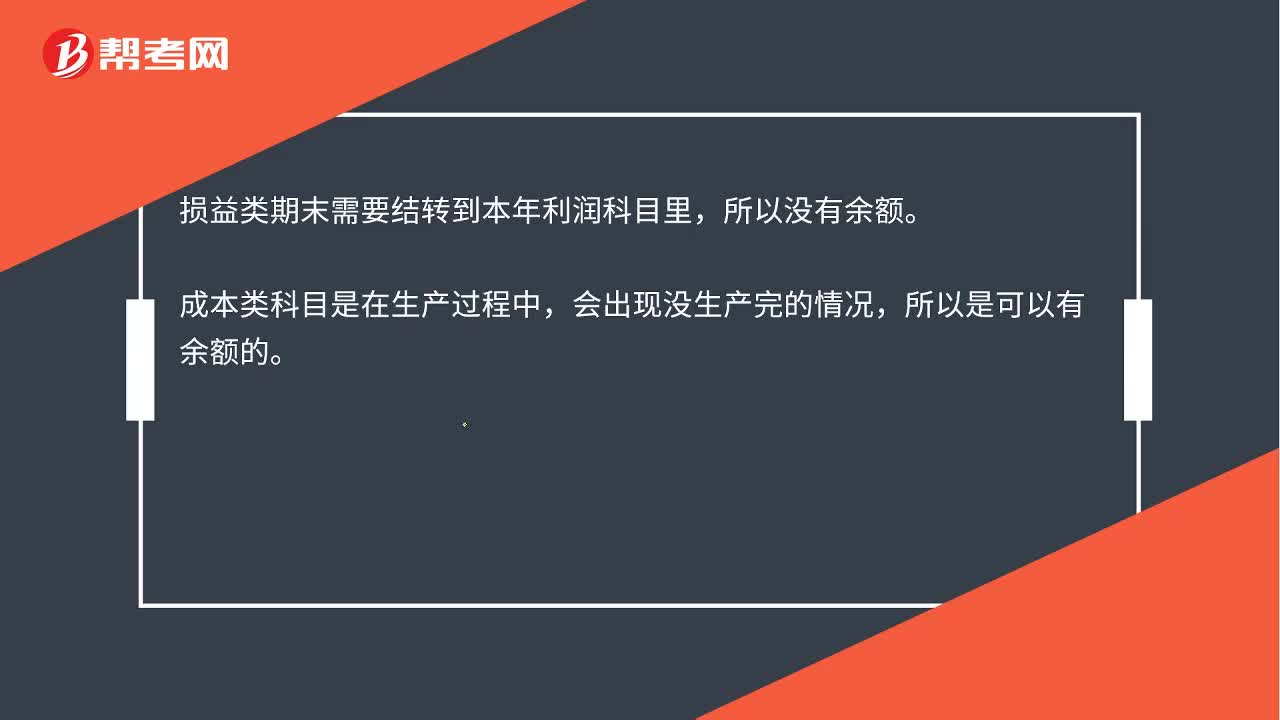

00:25成本類、損益類科目期末的結轉,為什么成本有余額而損益沒有?:成本類、損益類科目期末的結轉,為什么成本有余額而損益沒有?損益類期末需要結轉到本年利潤科目里,所以沒有余額。成本類科目是在生產過程中,會出現(xiàn)沒生產完的情況,所以是可以有余額的。

00:29

00:29處置無形資產凈收益計入什么科目?:處置無形資產凈收益計入什么科目?處置無形資產凈收益指的是企業(yè)處置無形資產所取得的收入扣除該項無形資產的賬面余額以及處置費用后,轉入營業(yè)外收入的金額,也就是說需要結轉到營業(yè)外收入科目。

00:32

00:32匯兌損益是什么?:匯兌損益是什么?匯兌損益也是匯兌差額,指的是由于匯率的浮動所產生的結果。企業(yè)在發(fā)生外幣交易、兌換業(yè)務和調整期末賬戶及換算外幣的時候,由于采用不同貨幣,或同一貨幣不同比價的匯率核算時產生的、按記賬本位幣折算的差額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日