下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

13:36

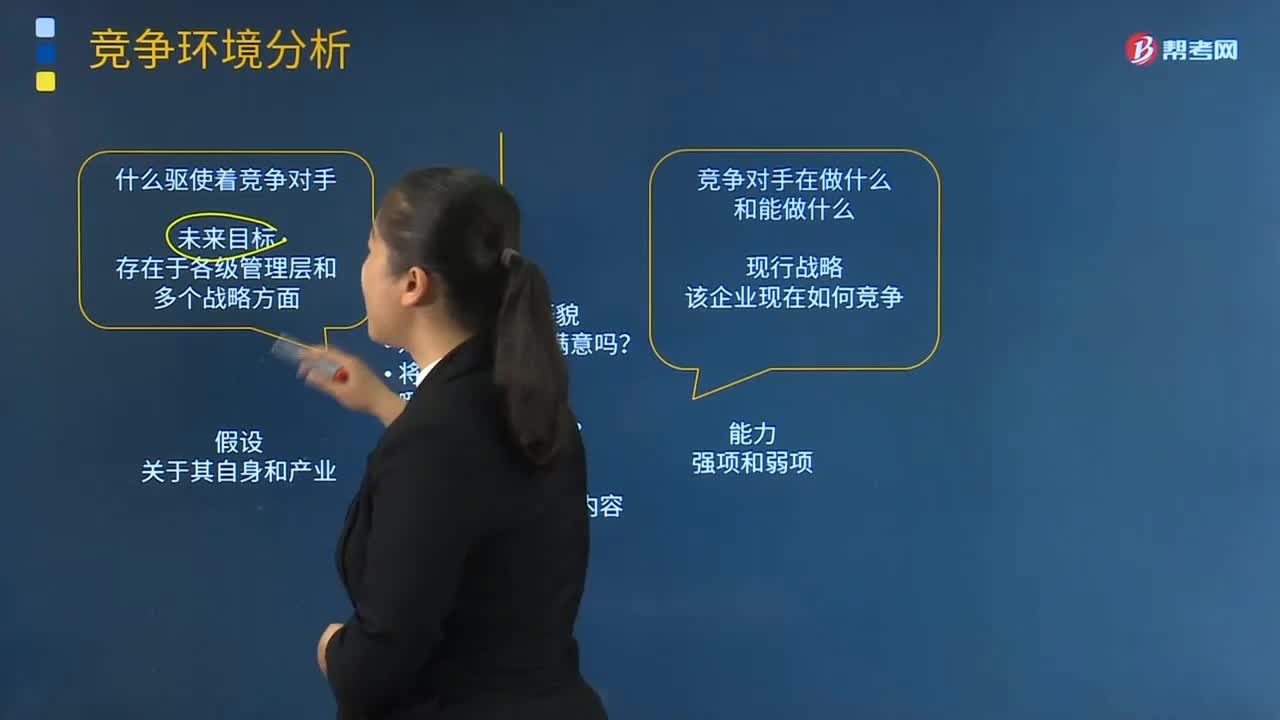

13:36帶你快速掌握什么是競爭對手分析?:進行競爭對手分析的目的是通過了解競爭對手的信息,即競爭對手的未來目標、假設、現(xiàn)行戰(zhàn)略和潛在能力。對競爭對手未來目標的分析與了解,對競爭對手未來目標分析從以下3個方面展開;(1)競爭對手目標分析對本公司制定競爭戰(zhàn)略的作用;(2)競爭對手業(yè)務單位目標分析。所以了解競爭對手的假設有利于正確判斷競爭對手的戰(zhàn)略意圖:(1)競爭對手假設分析對本公司制定競爭戰(zhàn)略的作用;

11:42

11:42如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權現(xiàn)金流量+債務現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權現(xiàn)金流量=凈利潤-股權凈投資。債務現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

11:01

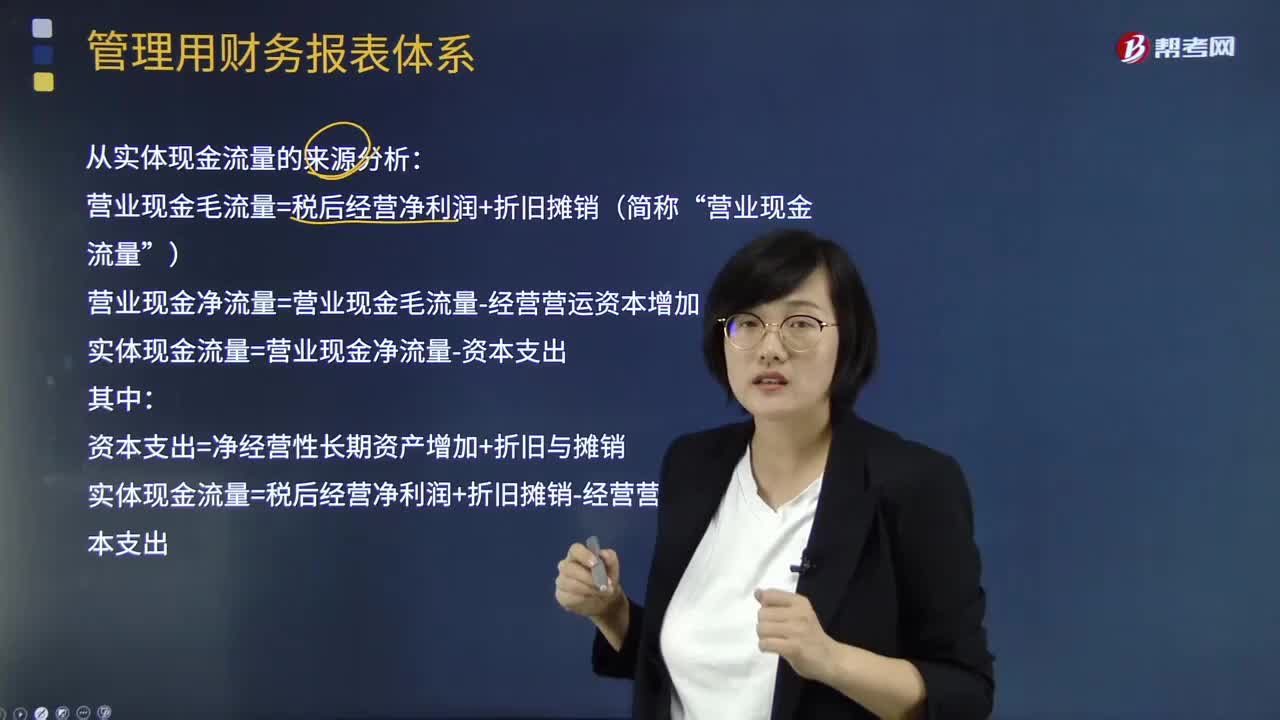

11:01如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?:如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,它是企業(yè)一定期間實際提供給所有投資人包括股權投資人人和債權投資人的稅后現(xiàn)金流量。營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加:實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

08:10

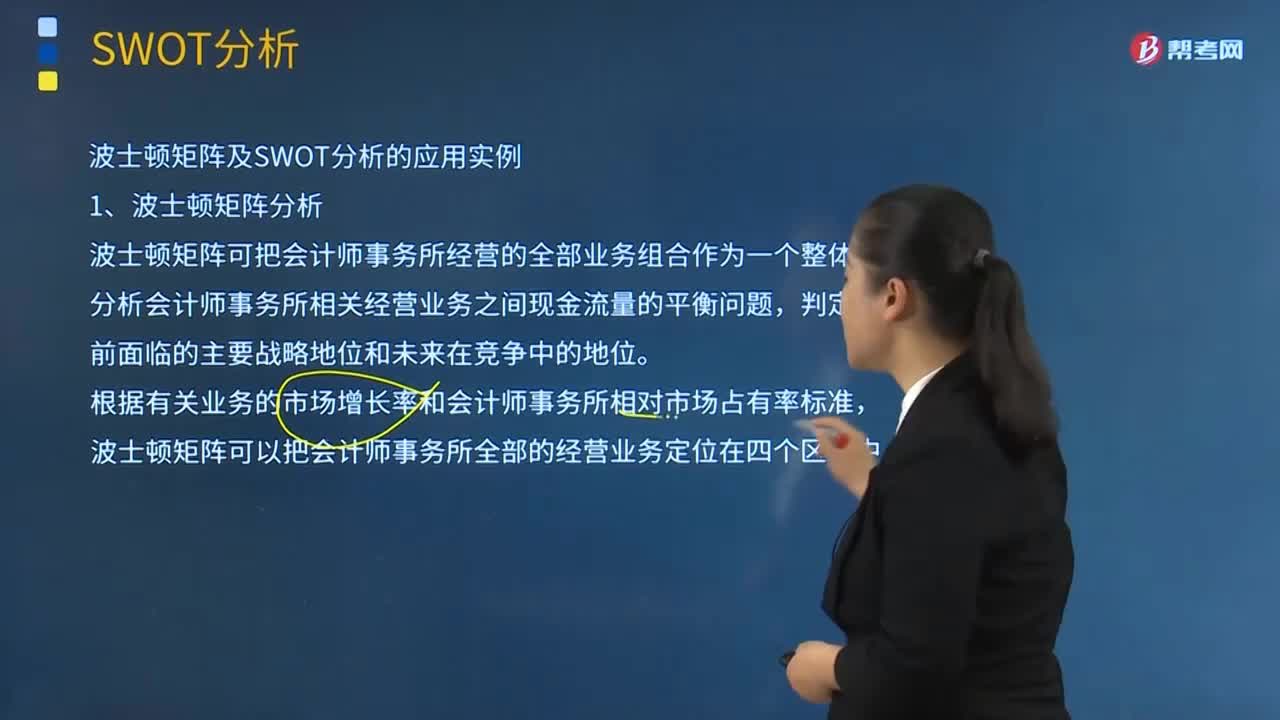

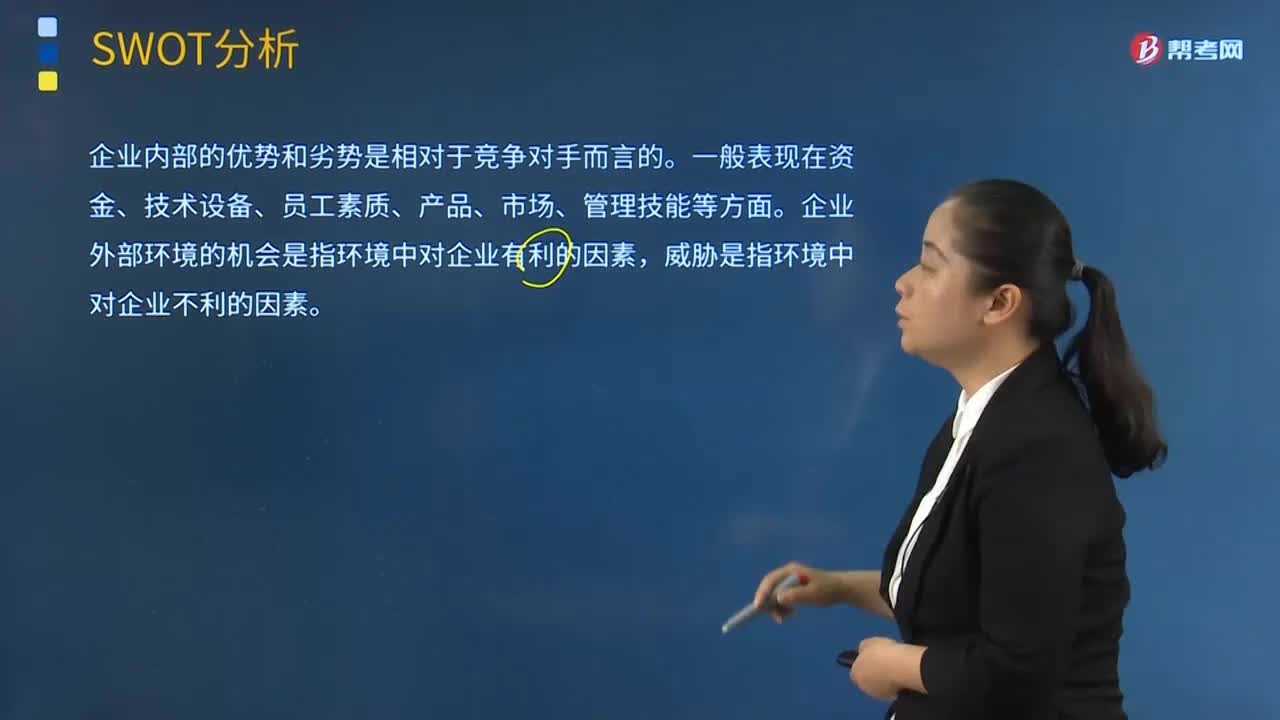

08:10SWOT分析的基本原理及應用有哪些內容?:就是將與研究對象密切相關的各種主要內部優(yōu)勢、劣勢和外部的機會和威脅等,SWOT分析是一種綜合考慮企業(yè)內部條件和外部環(huán)境的各種因素,企業(yè)內部的優(yōu)勢和劣勢是相對于競爭對手而言的。企業(yè)外部環(huán)境的機會是指環(huán)境中對企業(yè)有利的因素。SWOT分析中最核心的部分是評價企業(yè)的優(yōu)勢和劣勢、判斷企業(yè)所面臨的機會和威脅并做出決策,第I類型的企業(yè)具有很好的內部優(yōu)勢以及眾多的外部機會。

08:38

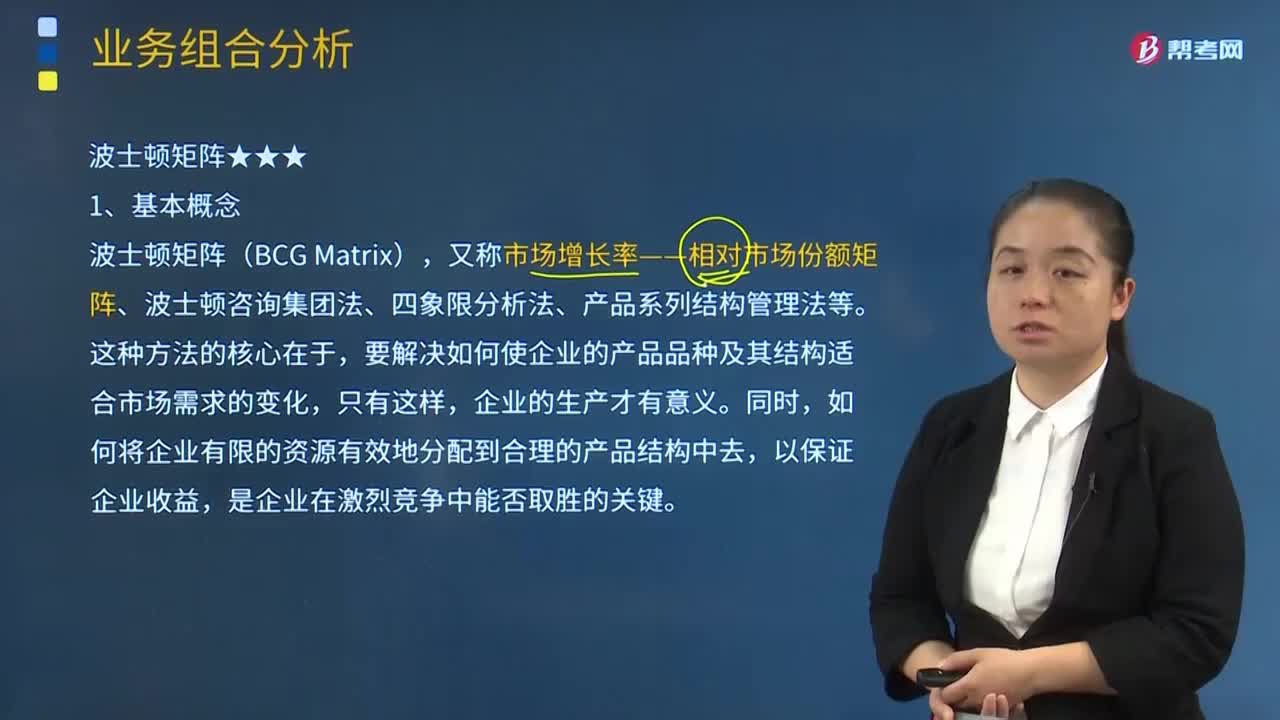

08:38波士頓矩陣的局限指的是什么?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產(chǎn)品系列結構管理法等。企業(yè)要確定各業(yè)務的市場增長率和相對市場占有率是比較困難的。它用市場增長率和企業(yè)相對占有率兩個單一指標分別代表產(chǎn)業(yè)的吸引力和企業(yè)的競爭地位;【2013年注冊會計師考試真題】下列各項企業(yè)競爭策略運用了波士頓矩陣分析的是( ),波士頓矩陣將產(chǎn)品從市場增長率和市場占有率角度兩個維度進行分析。

04:36

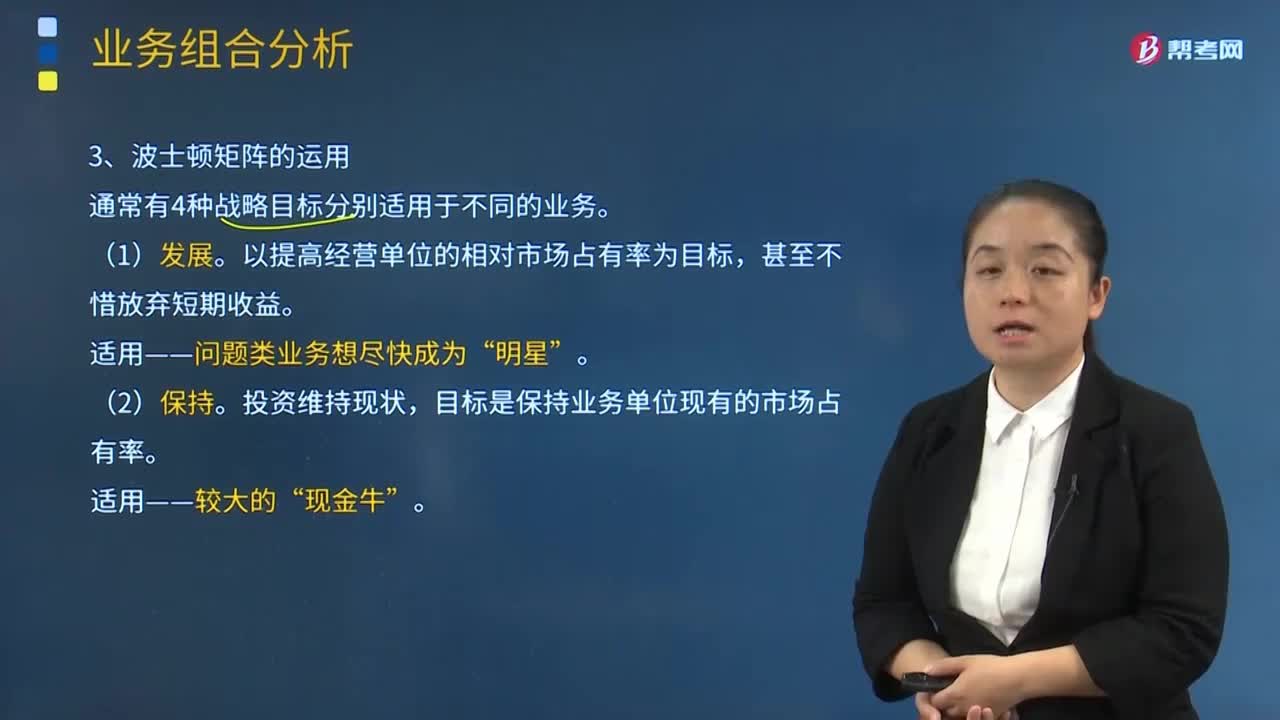

04:36波士頓矩陣的運用和啟示都有哪些內容?:波士頓矩陣的運用和啟示都有哪些內容?又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產(chǎn)品系列結構管理法等。通常有4種戰(zhàn)略目標分別適用于不同的業(yè)務。以提高經(jīng)營單位的相對市場占有率為目標。適用——問題類業(yè)務想盡快成為”目標是保持業(yè)務單位現(xiàn)有的市場占有率。類業(yè)務及沒有發(fā)展前途的”以便將有限的資源用于效益較高的業(yè)務。

03:12

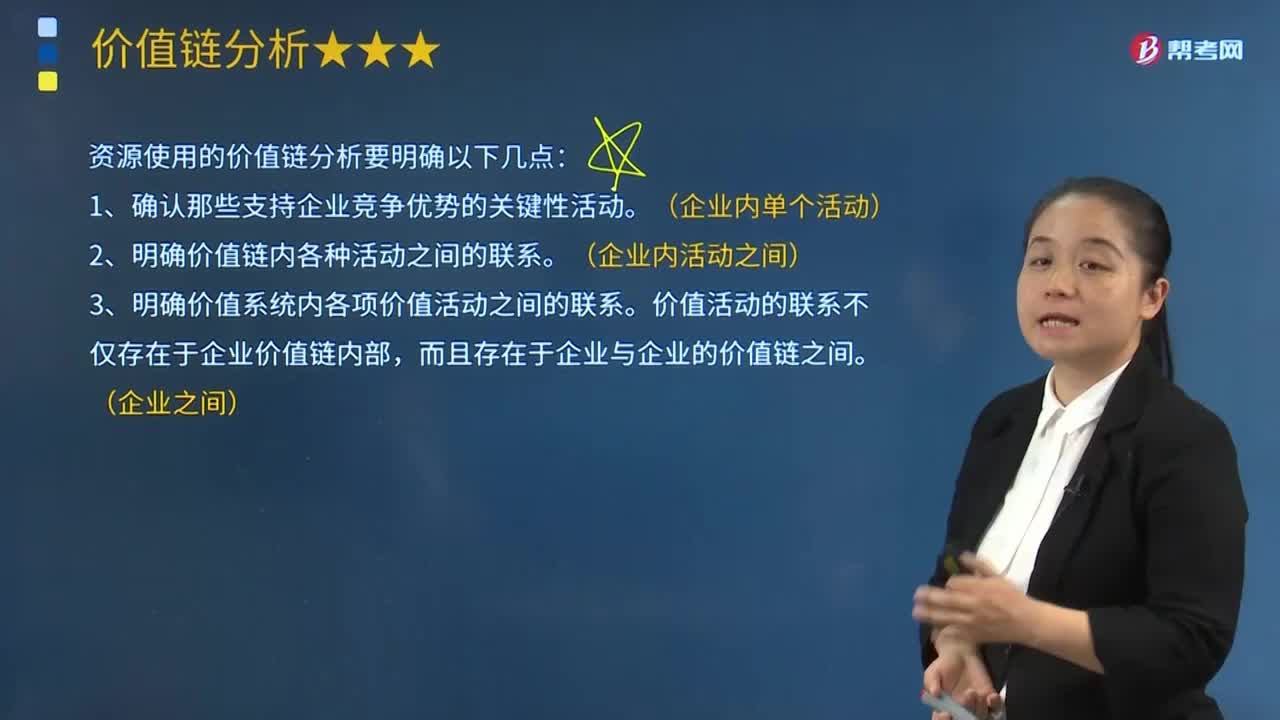

03:12帶你快速掌握什么是價值鏈的分析框架?:帶你快速掌握什么是價值鏈的分析框架?價值鏈(value chain)概念首先由邁克爾·波特(Michael E.Porter)于1985年提出。這與后來出現(xiàn)的全球價值鏈(global value chain)概念有一定的共通之處。寇伽特(Kogut)也提出了價值鏈的概念,他的觀點比波特的觀點更能反映價值鏈的垂直分離和全球空間再配置之間的關系。格里芬在分析全球范圍內國際分工與產(chǎn)業(yè)聯(lián)系問題時。

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或對標企業(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結構百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉換成結構百分比報表。分析利潤表各項目的比重。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日