下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:13

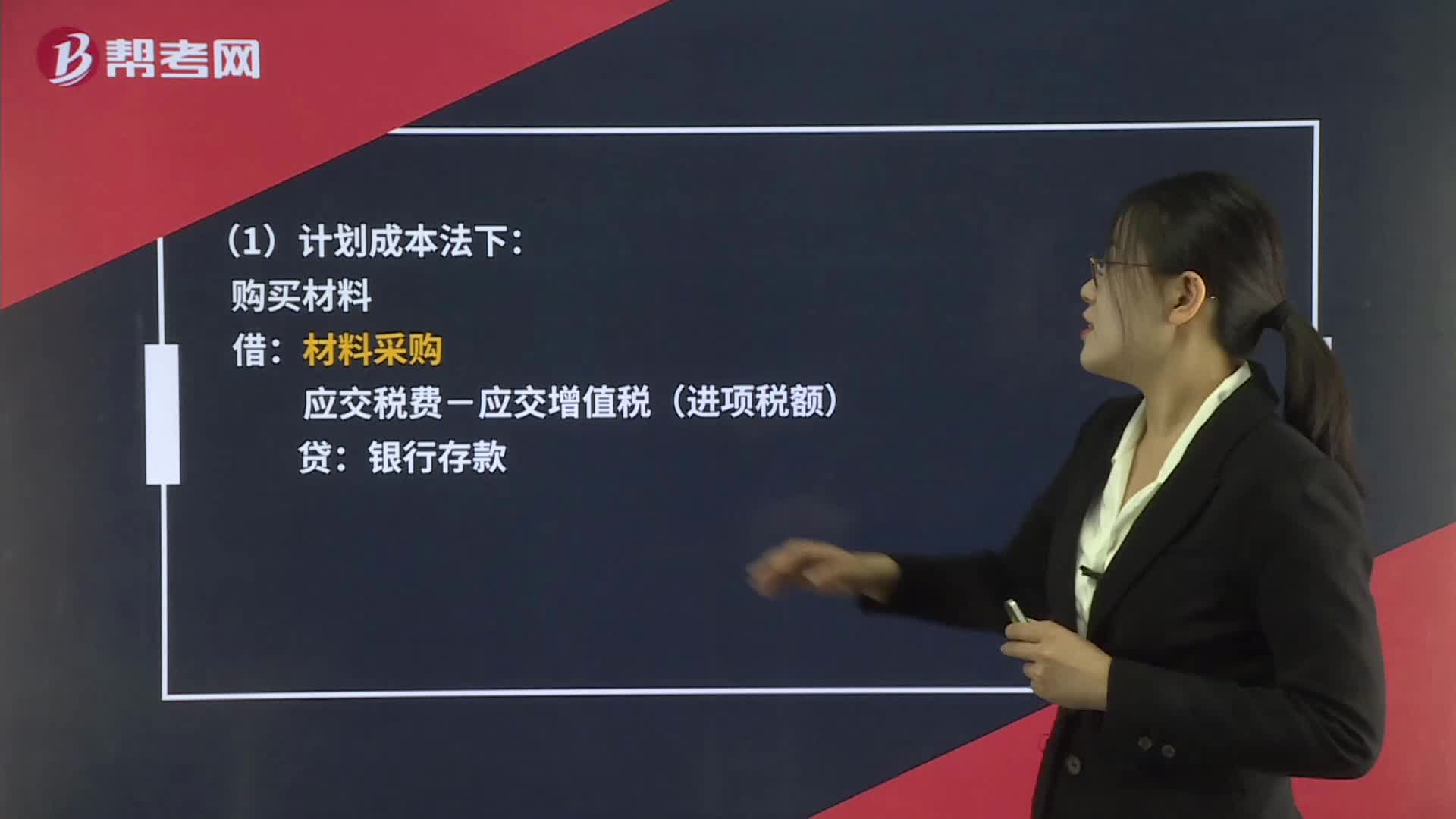

01:13原材料、計劃成本科目和實際成本科目能同時存在嗎?:原材料、計劃成本科目和實際成本科目能同時存在嗎?采用計劃成本核算時,原材料”材料采購”和“材料成本差異”同樣,已入庫的計入原材料,在途的計入材料采購,由于實際成本與計劃成本存在差異,所以設置了材料成本差異這個科目,原材料科目既可以采用計劃成本。也可以按實際成本計價,區(qū)別是實際成本計價時,在途的原材料用,在途物資“科目”

03:43

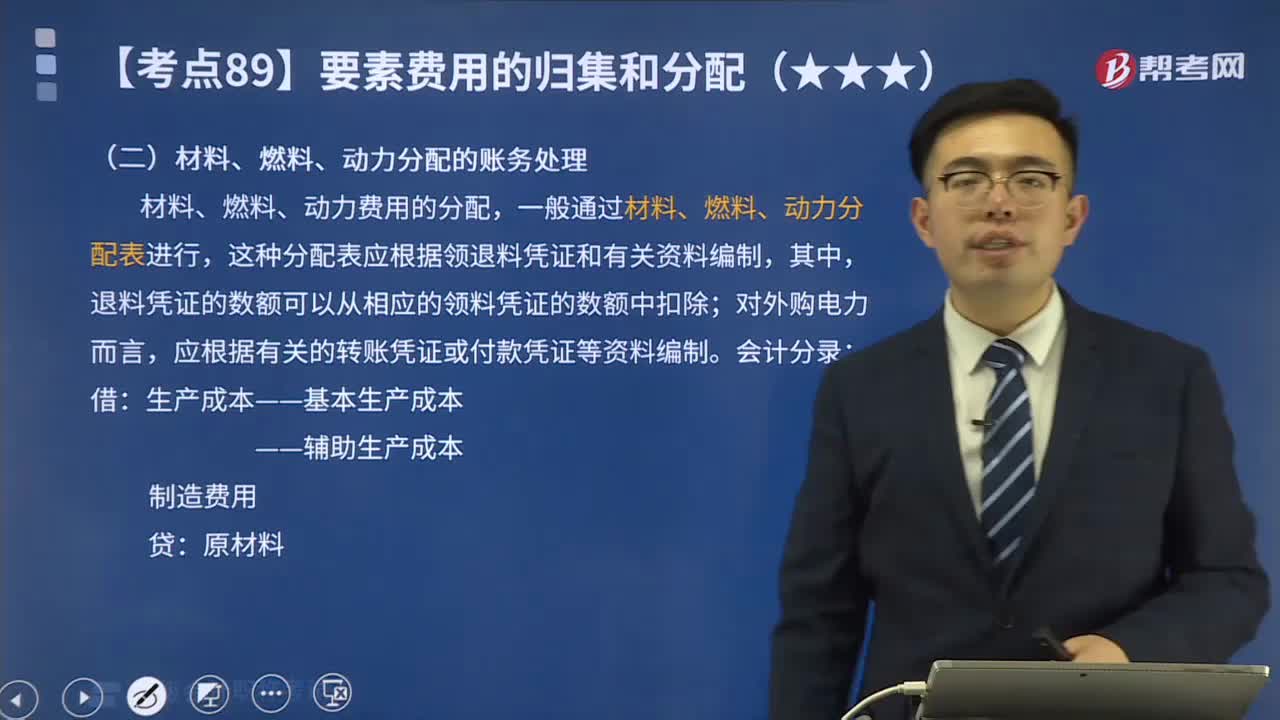

03:43材料、燃料、動力分配的賬務處理是什么?:材料、燃料、動力分配的賬務處理是什么?材料、燃料、動力費用的分配,【教材例7-1】甲工廠2X19年5月生產(chǎn)A、B兩種產(chǎn)品領用某材料,A產(chǎn)品的材料消耗定額為15千克B產(chǎn)品的材料消耗定額為10千克按材料定額消耗量比例分配材料費用A產(chǎn)品的材料定額消耗量=200×15=3000(千克)B產(chǎn)品的材料定額消耗量=250×10=2500(千克)材料消耗量分配率=4400÷(3000+2500)=0.8

05:11

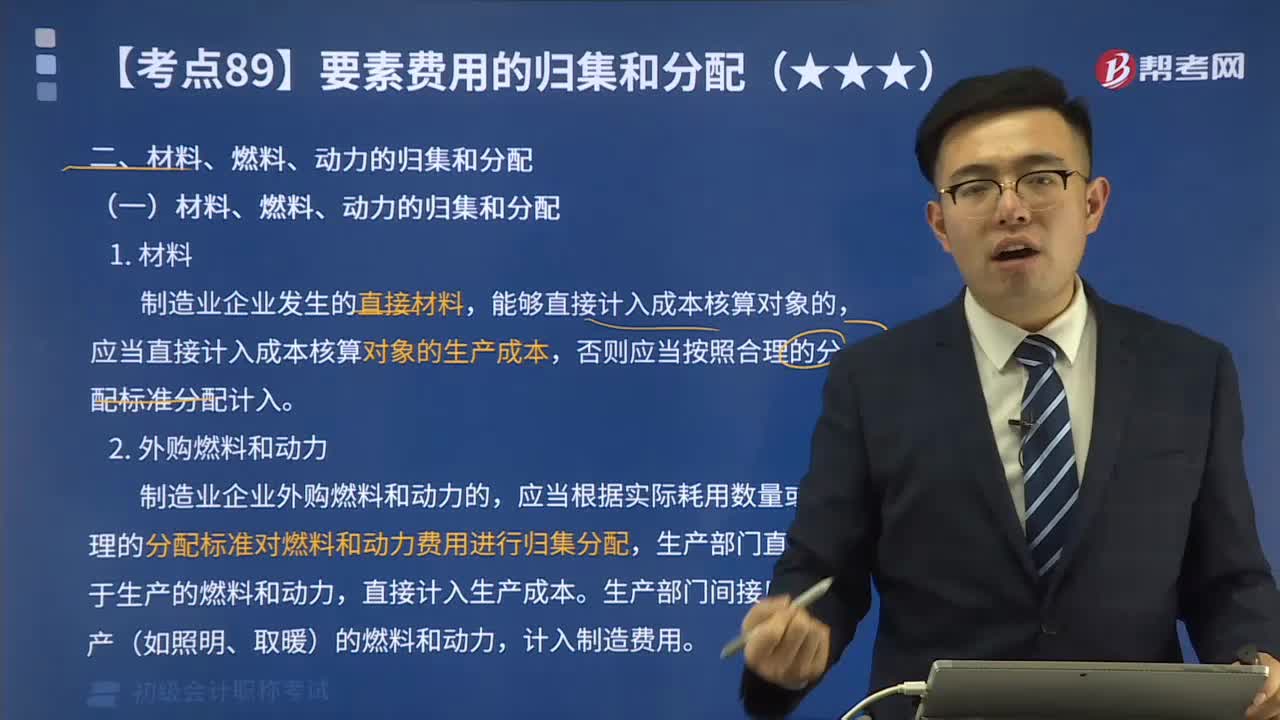

05:11材料、燃料、動力的歸集和分配是怎樣的?:材料、燃料、動力的歸集和分配是怎樣的?應當直接計入成本核算對象的生產(chǎn)成本,應當根據(jù)實際耗用數(shù)量或者合理的分配標準對燃料和動力費用進行歸集分配,應根據(jù)領退料憑證直接計入相應產(chǎn)品成本的”材料、燃料動力費用分配率=材料、燃料、動力消耗總額分配標準(如產(chǎn)品重量、耗用的原材料、生產(chǎn)工時等)。某種產(chǎn)品應負擔的材料、燃料、動力費用=該產(chǎn)品的重量、耗用的原材料、生產(chǎn)工時等×材料、燃料、動力費用分配率:

00:49

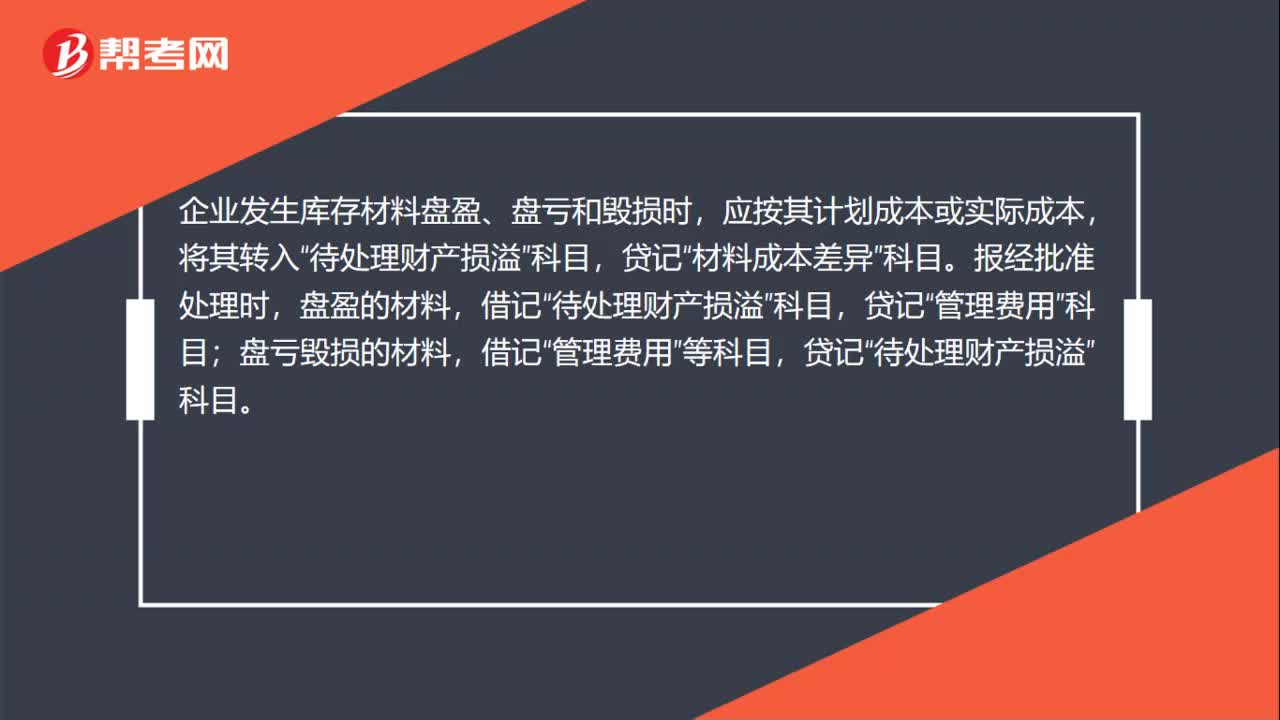

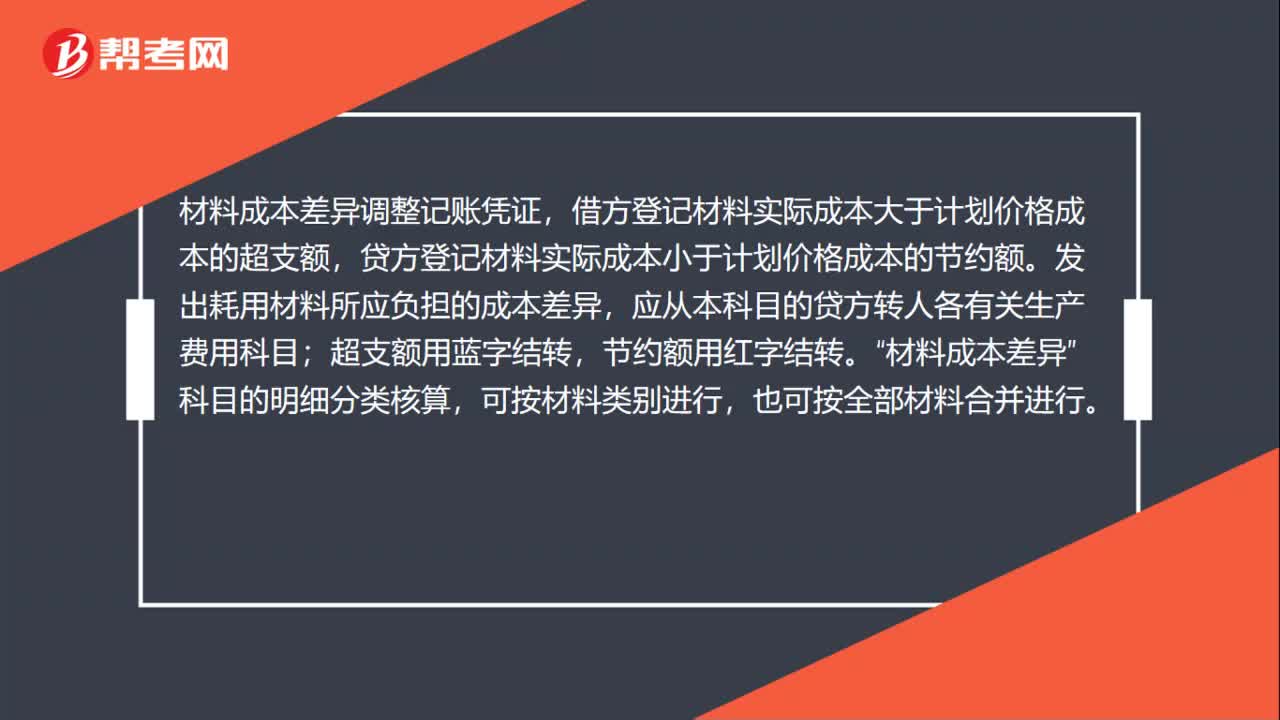

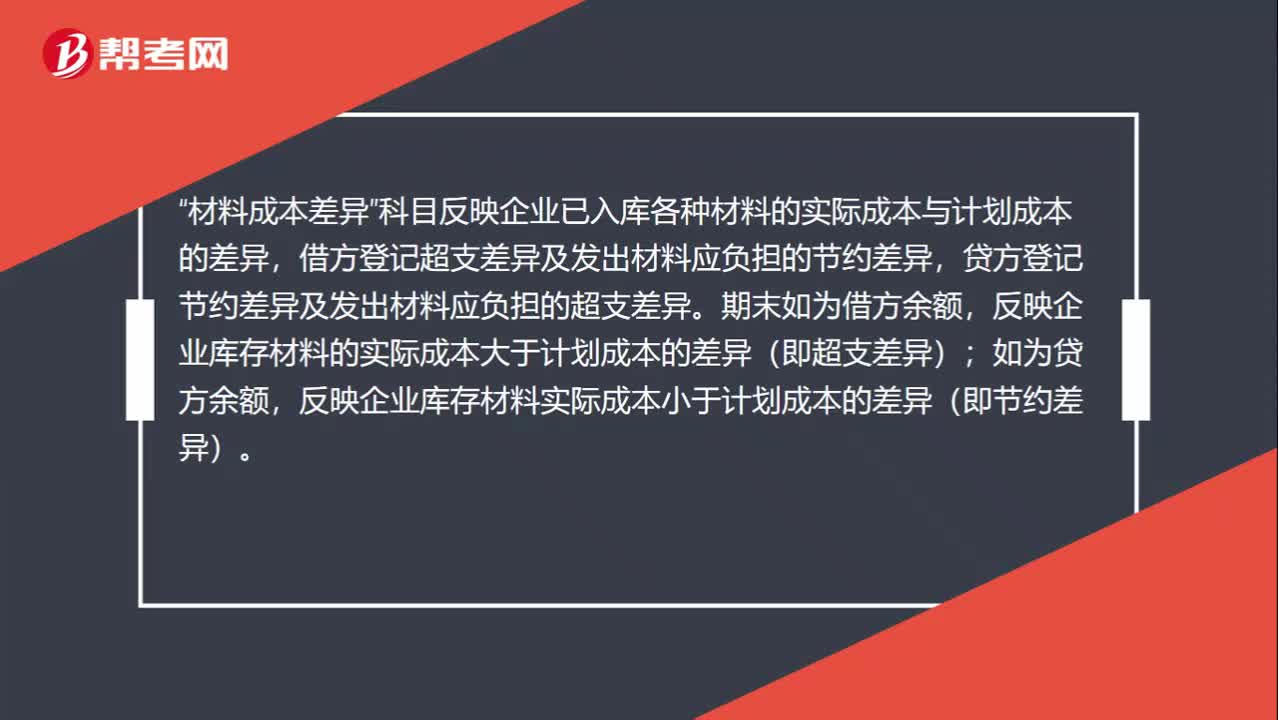

00:49怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?:怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?材料成本差異“科目反映企業(yè)已入庫各種材料的實際成本與計劃成本的差異”借方登記超支差異及發(fā)出材料應負擔的節(jié)約差異,貸方登記節(jié)約差異及發(fā)出材料應負擔的超支差異,期末如為借方余額。反映企業(yè)庫存材料的實際成本大于計劃成本的差異(即超支差異),如為貸方余額;反映企業(yè)庫存材料實際成本小于計劃成本的差異(即節(jié)約差異)。

00:12

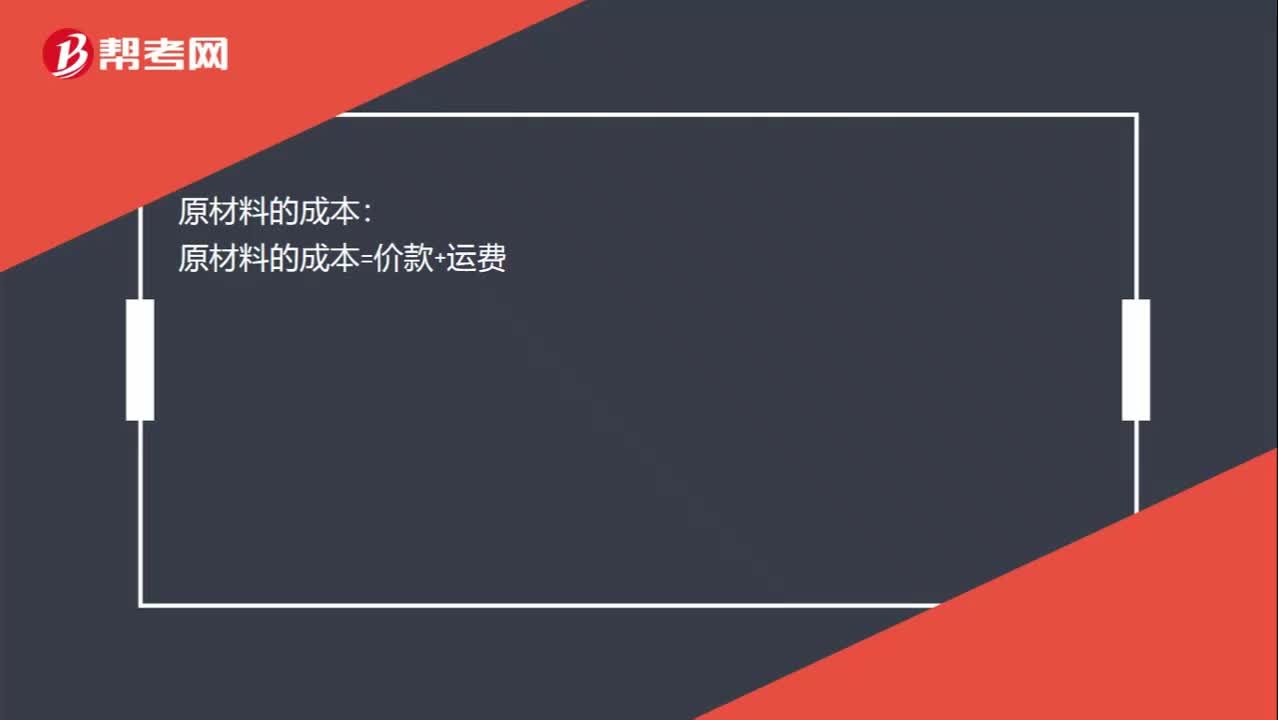

00:12原材料的成本怎么計算?:原材料的成本怎么計算?原材料的成本:原材料的成本=價款+運費

00:53

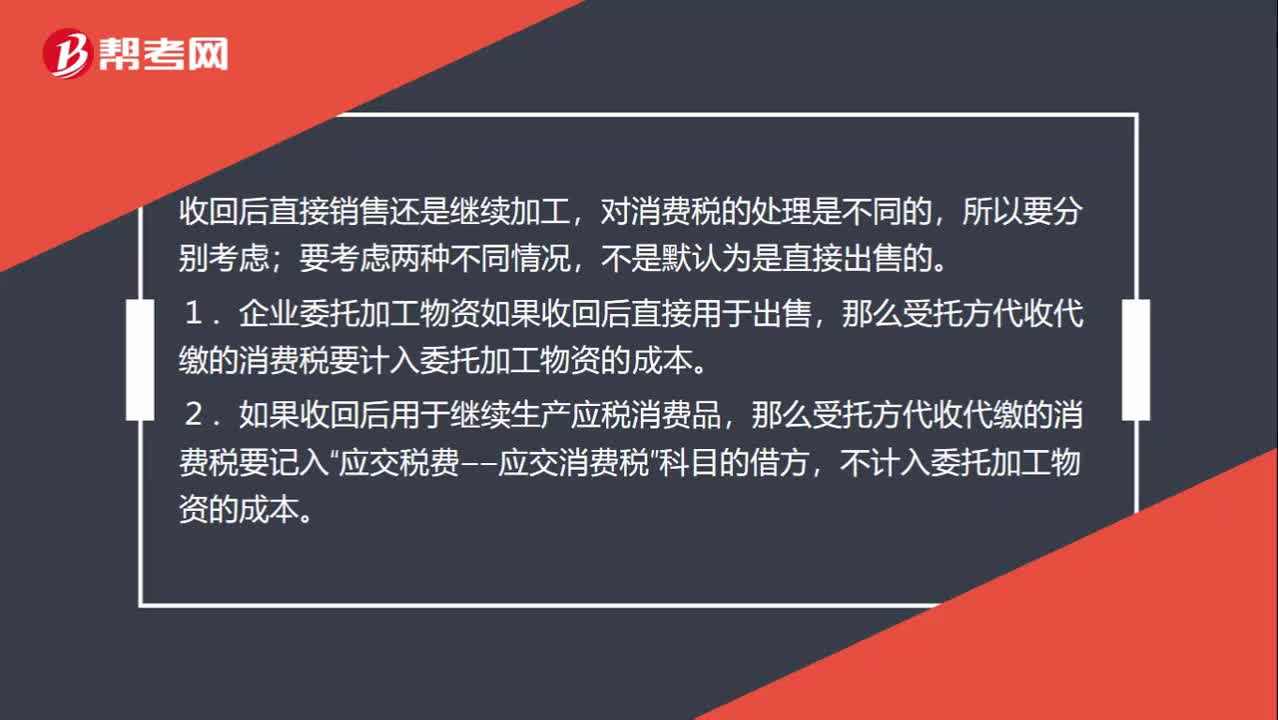

00:53為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?:為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?收回后直接銷售還是繼續(xù)加工,對消費稅的處理是不同的,要考慮兩種不同情況,不是默認為是直接出售的。1.企業(yè)委托加工物資如果收回后直接用于出售,那么受托方代收代繳的消費稅要計入委托加工物資的成本。2.如果收回后用于繼續(xù)生產(chǎn)應稅消費品,那么受托方代收代繳的消費稅要記入“應交稅費——應交消費稅”科目的借方,不計入委托加工物資的成本。

02:23

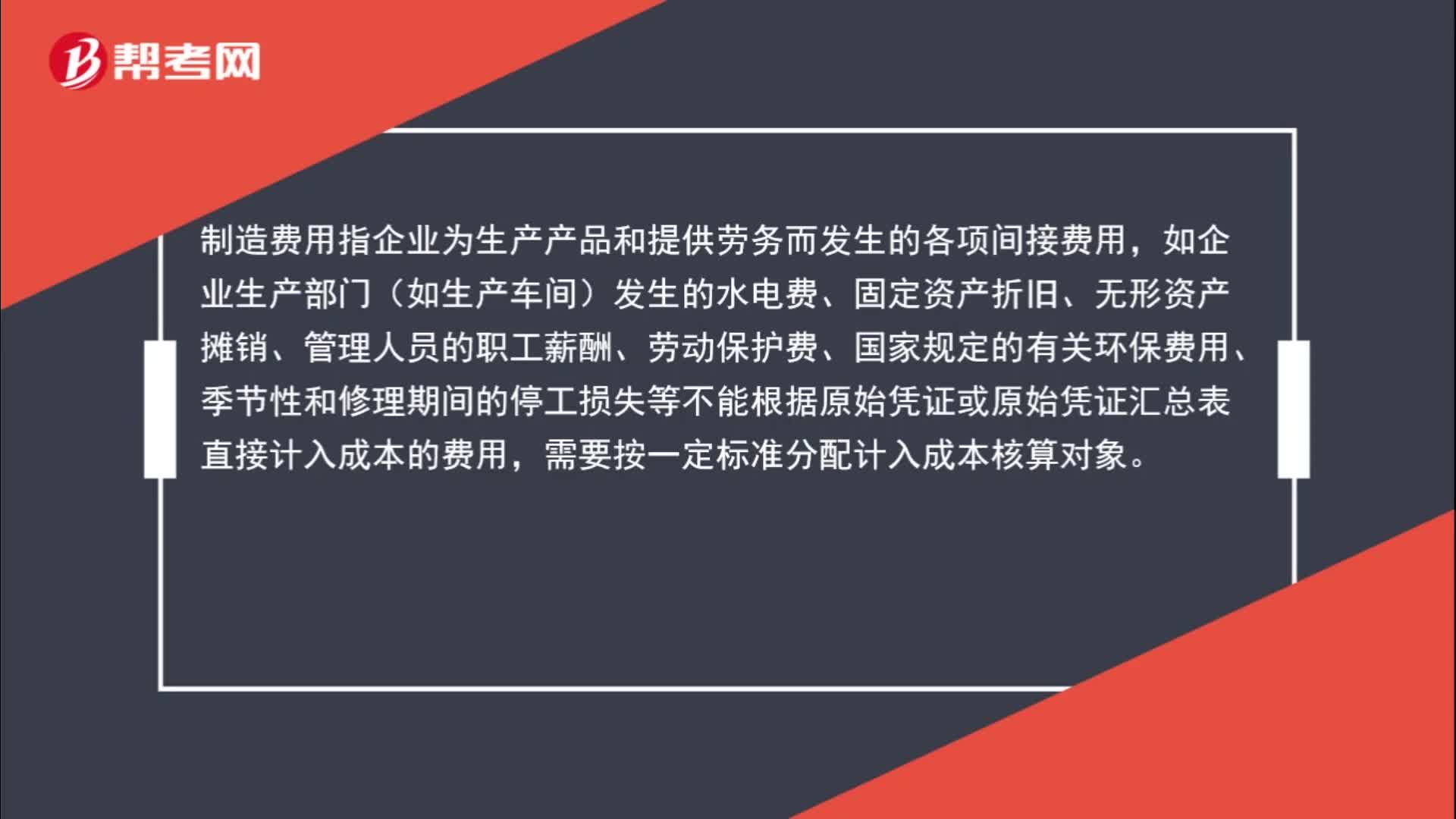

02:23怎么區(qū)分制造費用與管理費用?:制造費用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務而發(fā)生的各項間接費用,如企業(yè)生產(chǎn)部門(如生產(chǎn)車間)發(fā)生的水電費、固定資產(chǎn)折舊、無形資產(chǎn)攤銷、管理人員的職工薪酬、勞動保護費、國家規(guī)定的有關(guān)環(huán)保費用、季節(jié)性和修理期間的停工損失等不能根據(jù)原始憑證或原始憑證匯總表直接計入成本的費用,管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用。

02:33

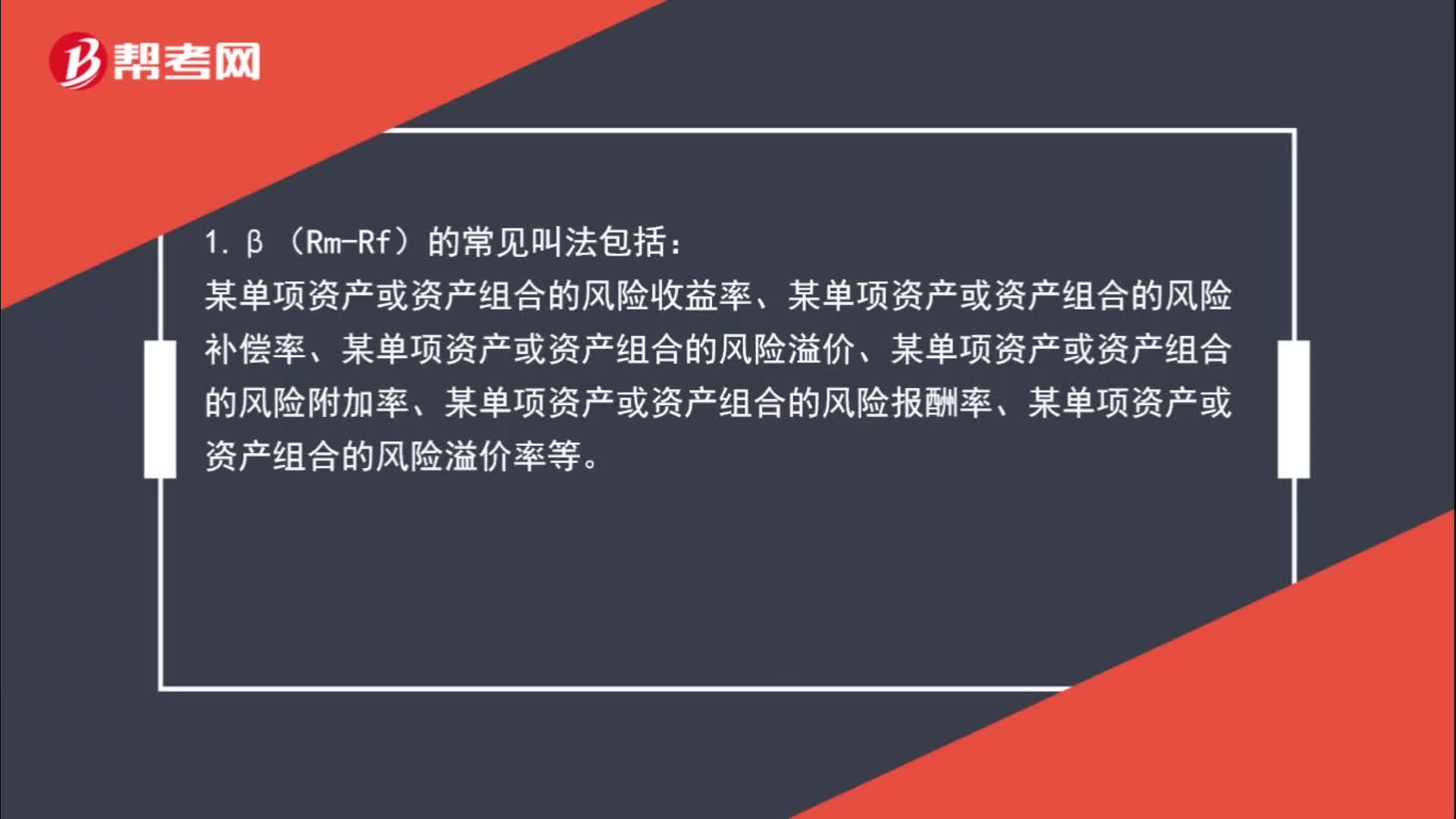

02:33如何區(qū)分β(Rm-Rf)與(Rm-Rf)、Rm?:2.(Rm-Rf)的常見叫法包括:市場平均風險收益率、市場平均風險補償率、市場風險溢價、股票市場的風險附加率、股票市場的風險收益率、市場風險收益率、市場風險報酬率、證券市場的風險溢價率、證券市場的平均風險收益率、證券市場平均風險溢價等。3.Rm的常見叫法包括:

01:04

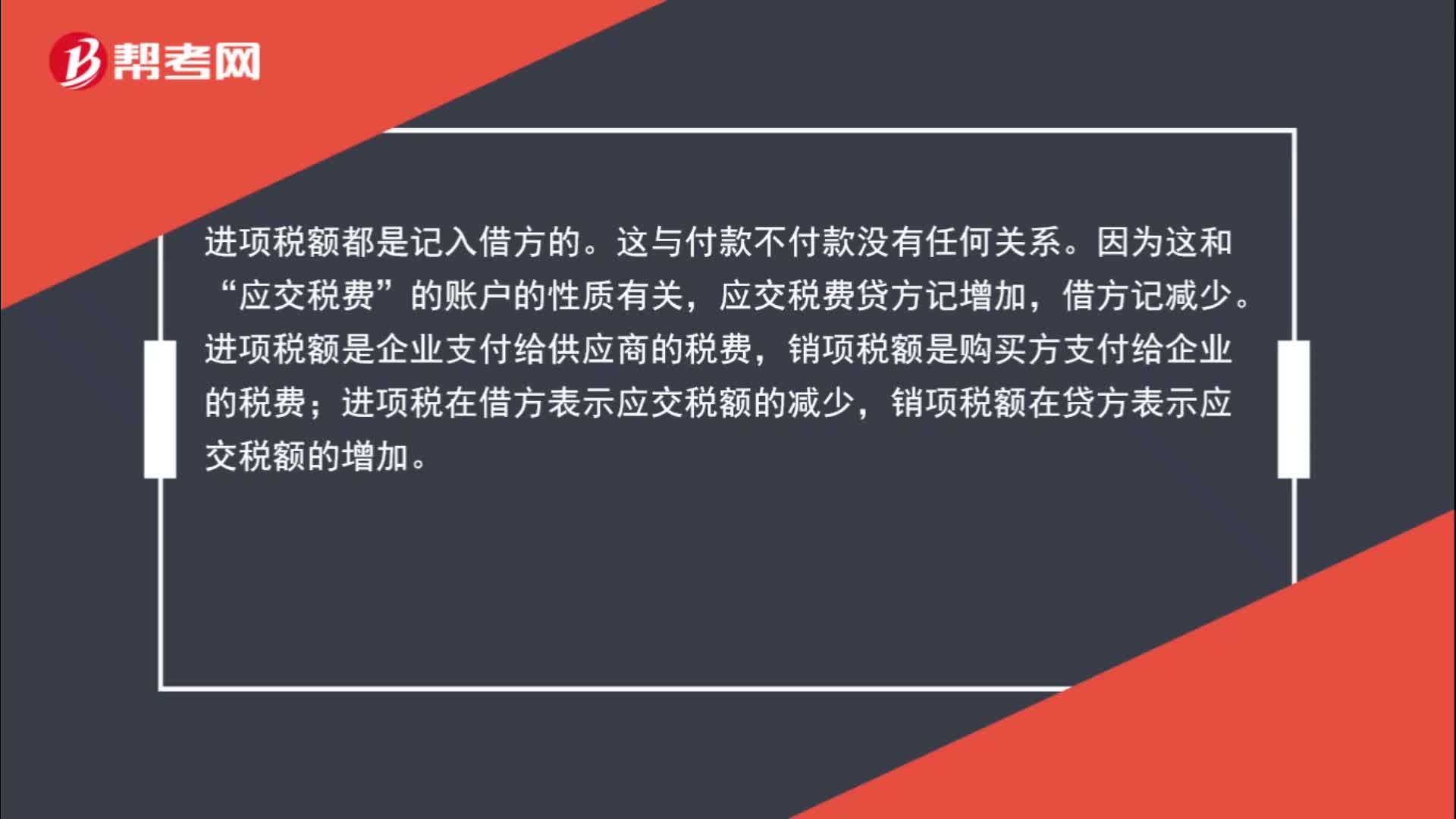

01:04為什么購進貨物應交增值稅記借方?:為什么購進貨物應交增值稅記借方?進項稅額都是記入借方的。這與付款不付款沒有任何關(guān)系。因為這和“應交稅費”的賬戶的性質(zhì)有關(guān),應交稅費貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。

00:17

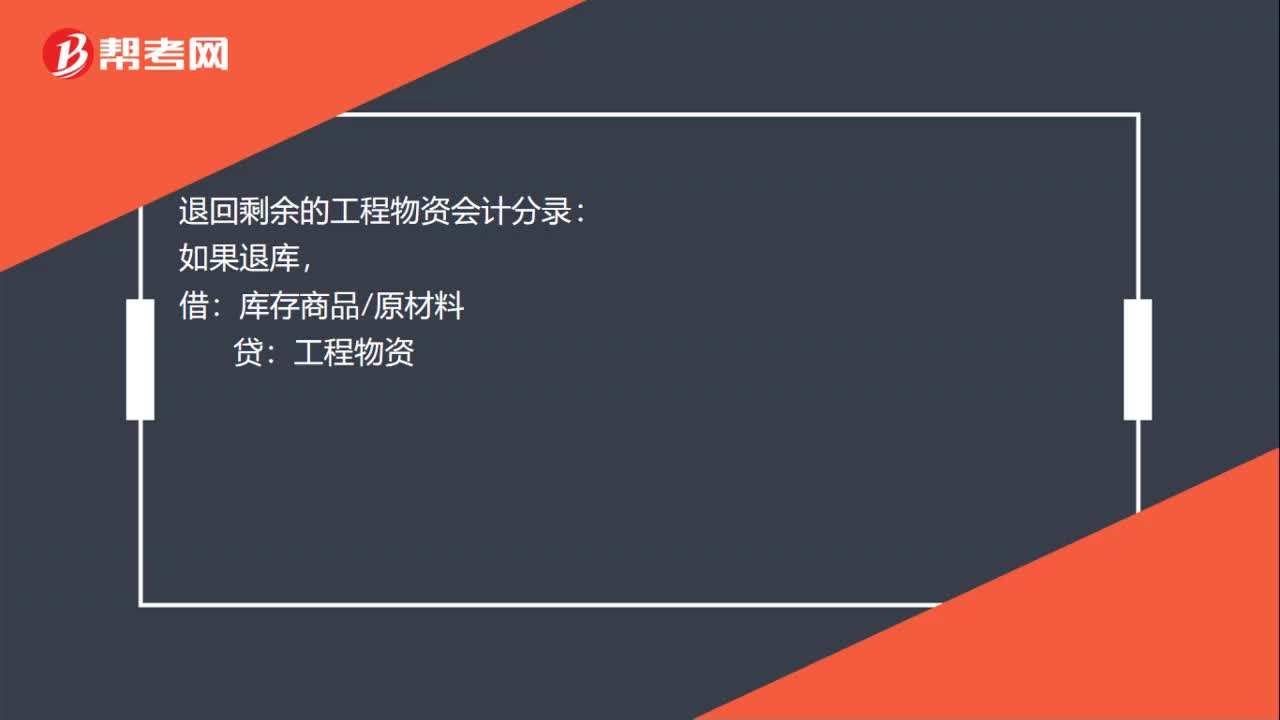

00:17工程物資怎么理解?:工程物資怎么理解?工程物資是用于建造固定資產(chǎn)所需的工程材料,在資產(chǎn)負債表中的“在建工程”項目顯示。

00:13

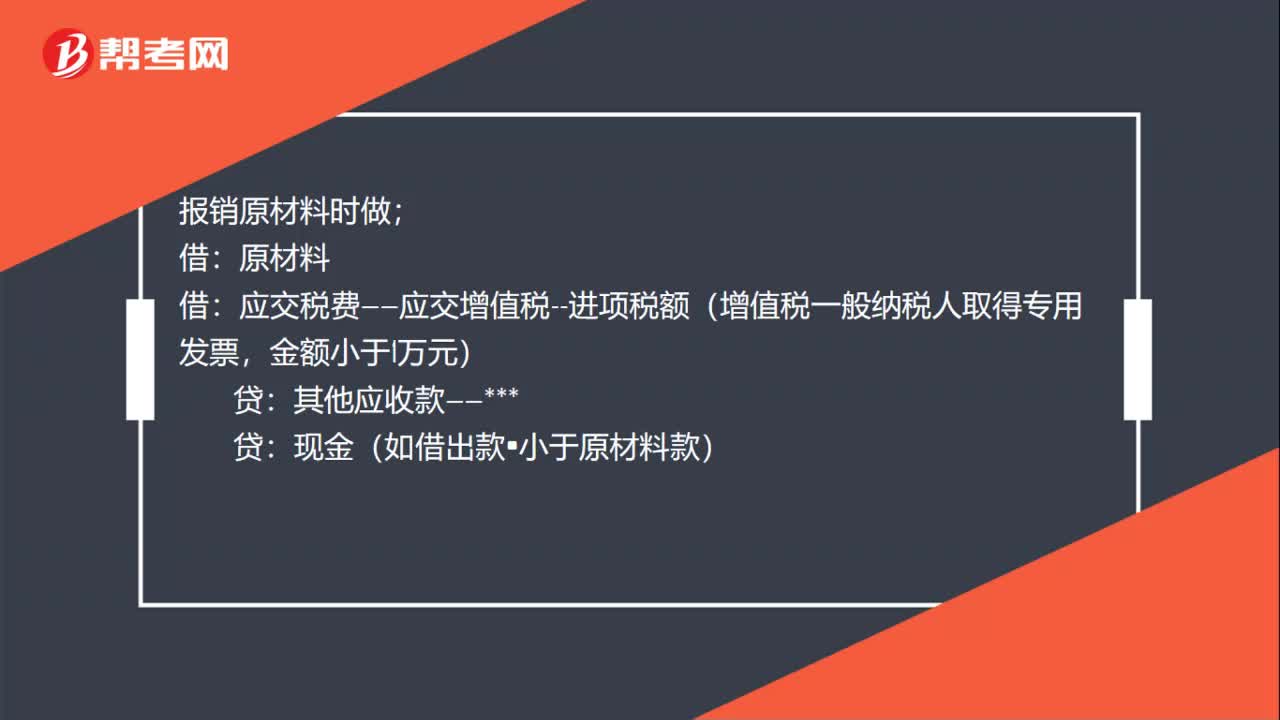

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應交稅費——應交增值稅(進項稅額)貸銀行存款

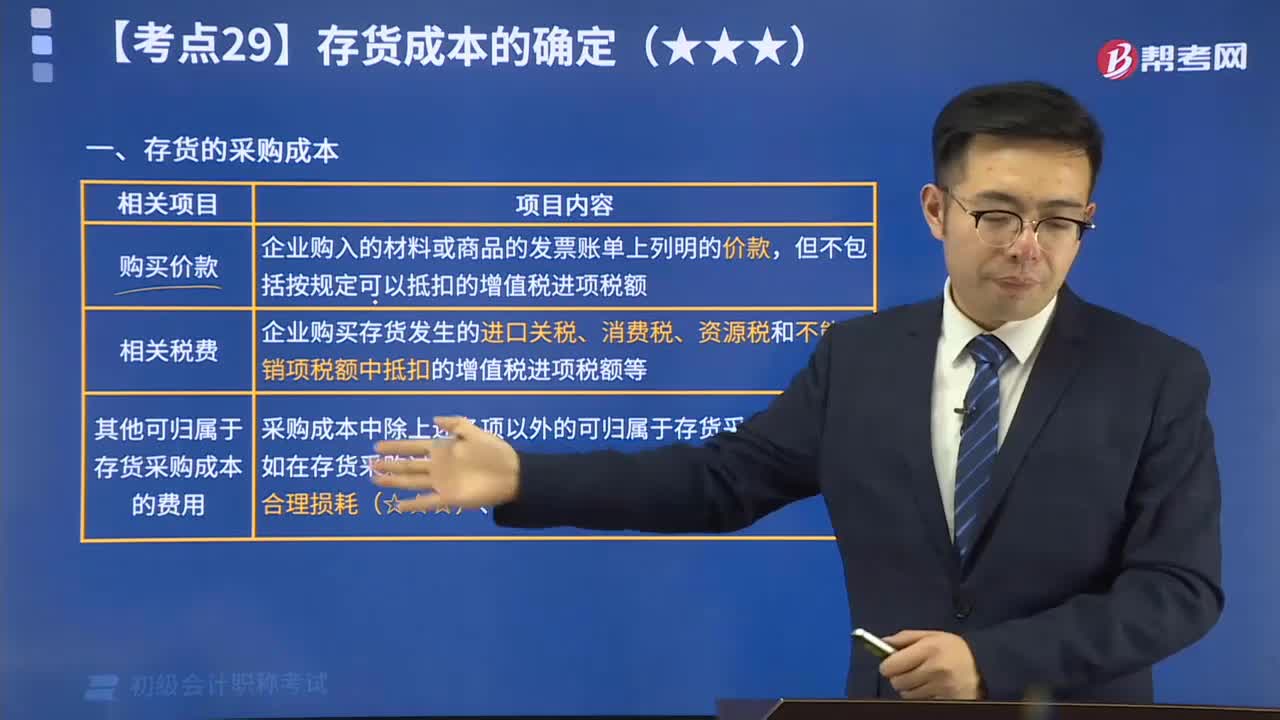

09:22

09:22存貨的采購成本視頻解說:存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日