注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:28

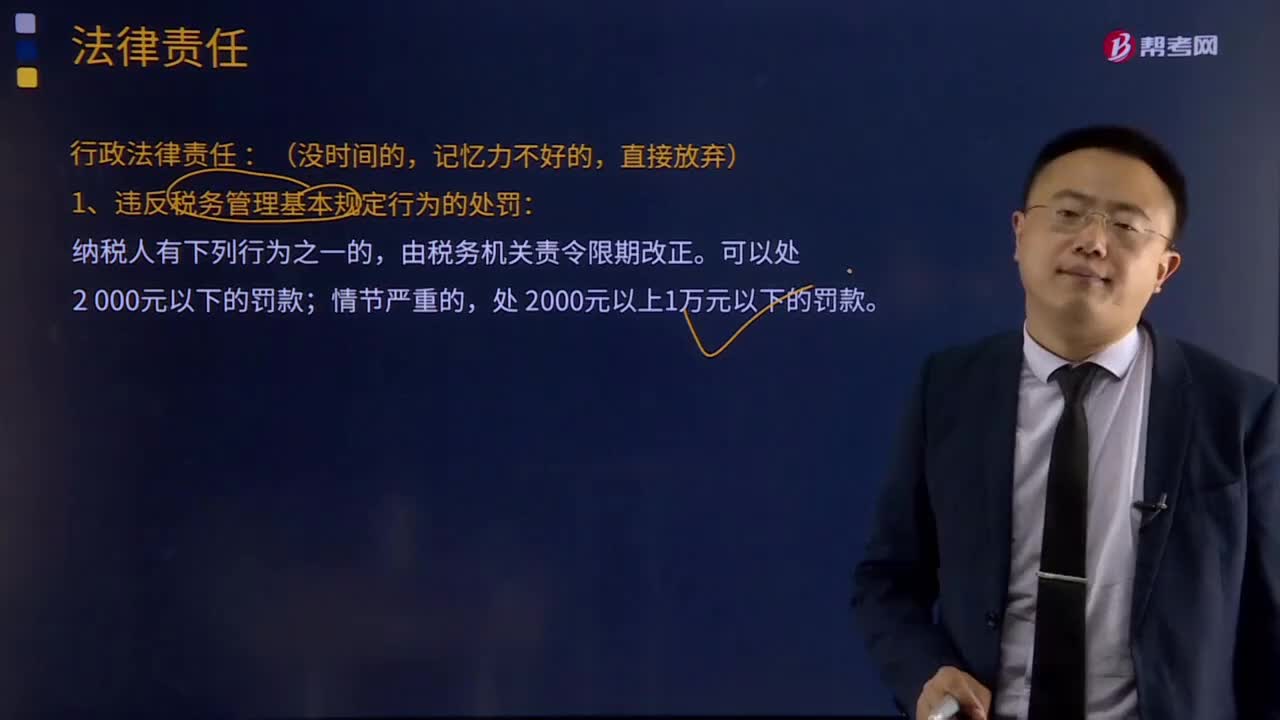

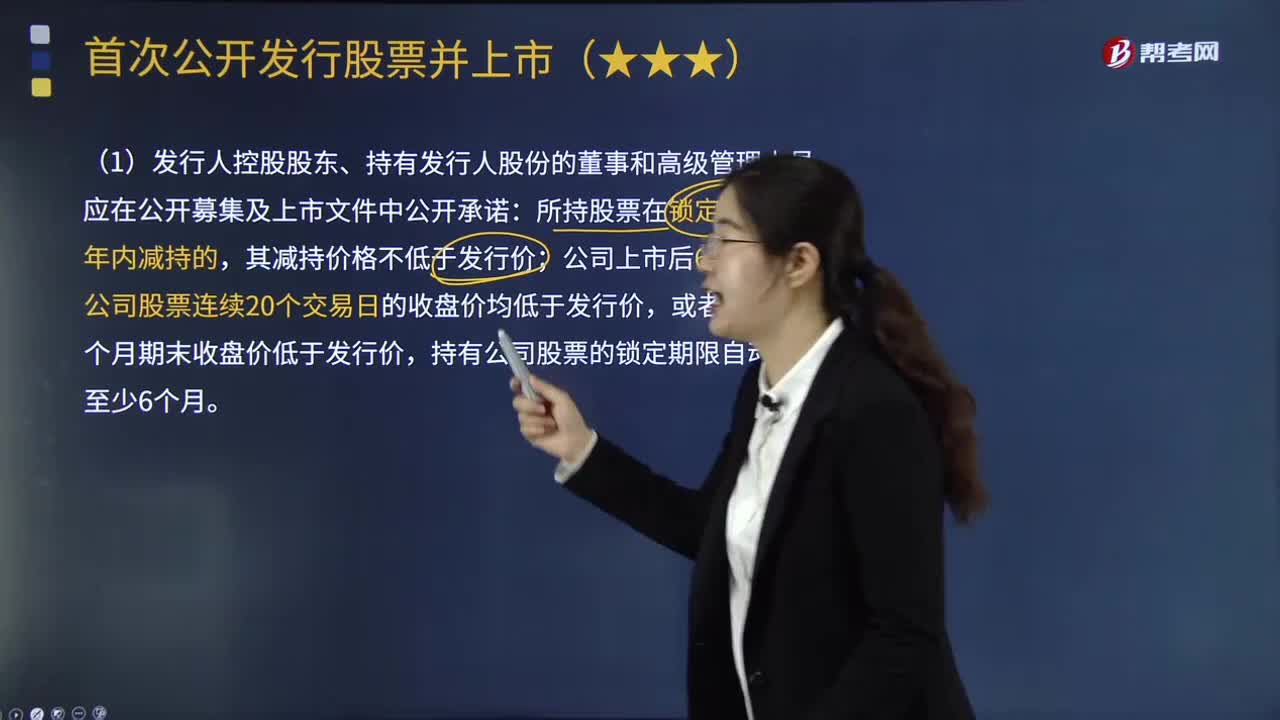

05:28強(qiáng)化發(fā)行人及控股股東等責(zé)任主體的誠(chéng)信義務(wù)包括哪些內(nèi)容?:對(duì)加強(qiáng)發(fā)行人及其控股股東等責(zé)任主體誠(chéng)信義務(wù)作出規(guī)定,(1)發(fā)行人控股股東、持有發(fā)行人股份的董事和高級(jí)管理人員應(yīng)在公開(kāi)募集及上市文件中公開(kāi)承諾:(2)發(fā)行人及其控股股東、公司董事及高級(jí)管理人員應(yīng)在公開(kāi)募集及上市文件中提出上市后三年內(nèi)公司股價(jià)低于每股凈資產(chǎn)時(shí)穩(wěn)定公司股價(jià)的預(yù)案,具體措施可以包括發(fā)行人回購(gòu)公司股票,(3)發(fā)行人及其控股股東應(yīng)在公開(kāi)募集及上市文件中公開(kāi)承諾。

02:44

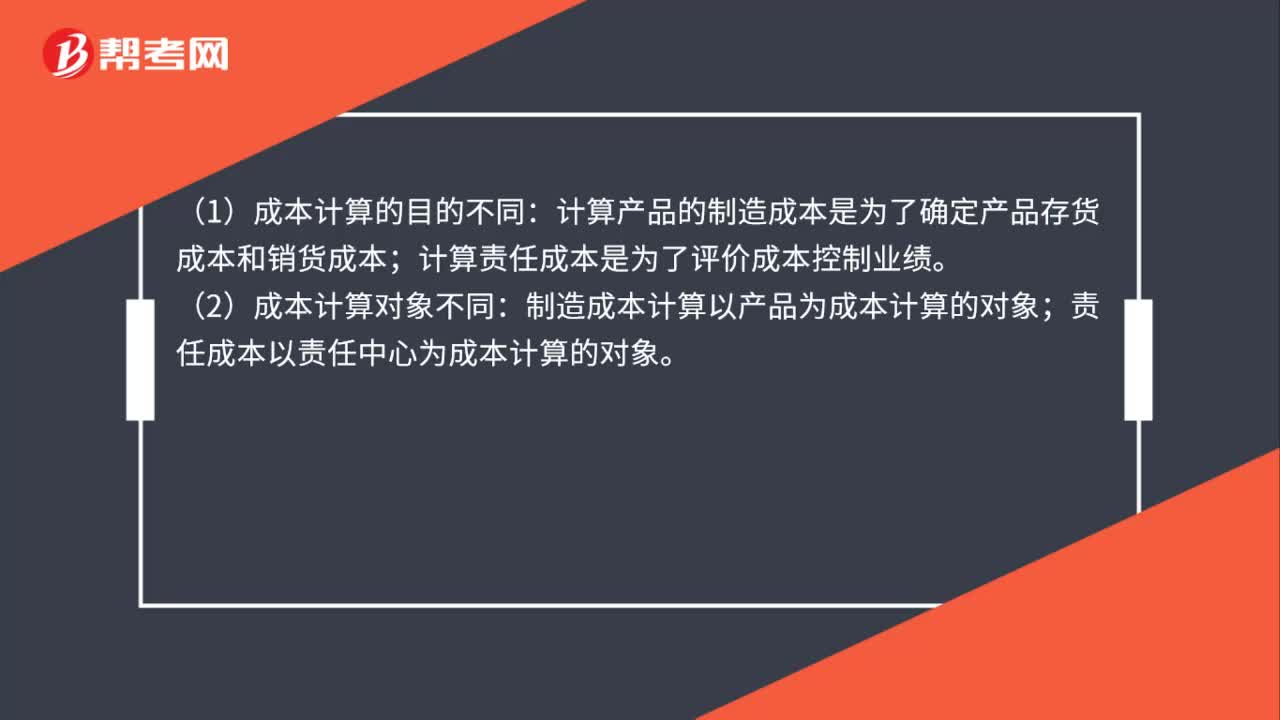

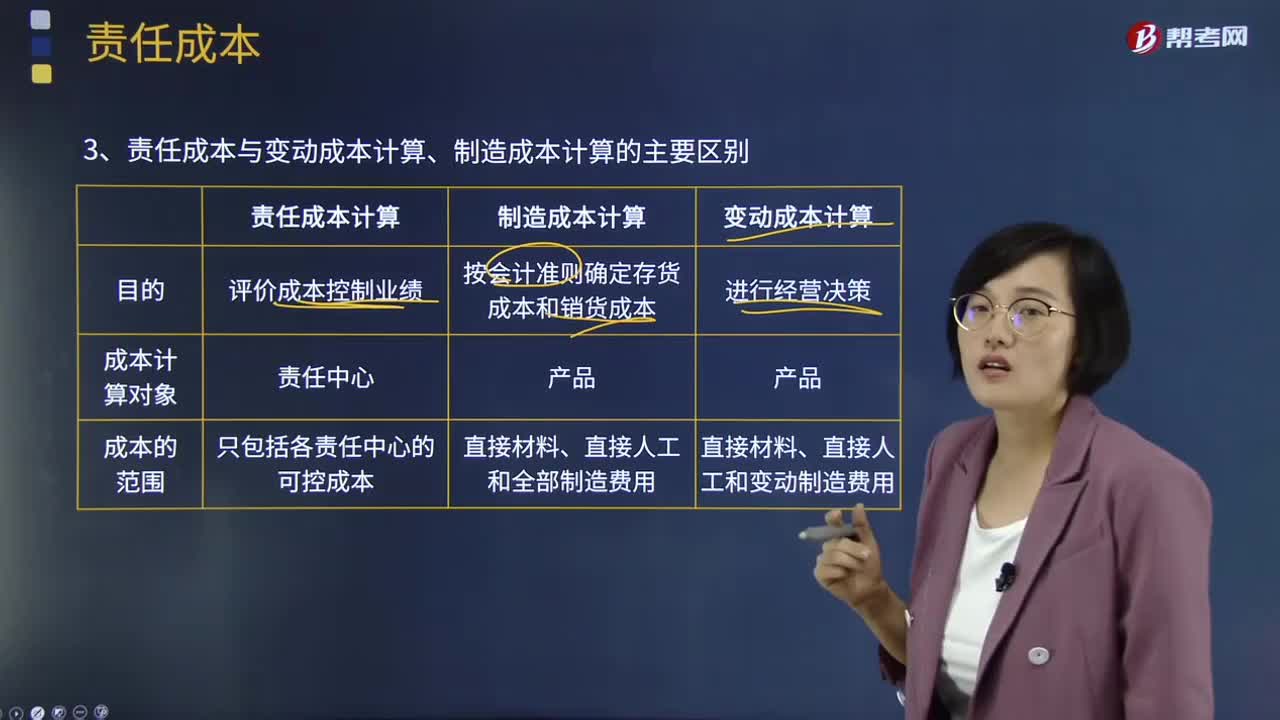

02:44責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?:責(zé)任成本與變動(dòng)成本計(jì)算、制造成本計(jì)算的主要區(qū)別是什么?責(zé)任成本計(jì)算、變動(dòng)(邊際)成本計(jì)算和制造成本計(jì)算,計(jì)算產(chǎn)品的完全成本是為了按會(huì)計(jì)準(zhǔn)則確定存貨成本和期間損益;變動(dòng)成本計(jì)算和制造成本計(jì)算以產(chǎn)品為成本計(jì)算的對(duì)象,責(zé)任成本計(jì)算的范圍是各責(zé)任中心的可控成本;(4)共同費(fèi)用在成本對(duì)象間分?jǐn)偟脑瓌t不同,制造成本計(jì)算按受益原則歸集和分?jǐn)傎M(fèi)用;變動(dòng)成本計(jì)算只分?jǐn)傋儎?dòng)制造費(fèi)用。

03:59

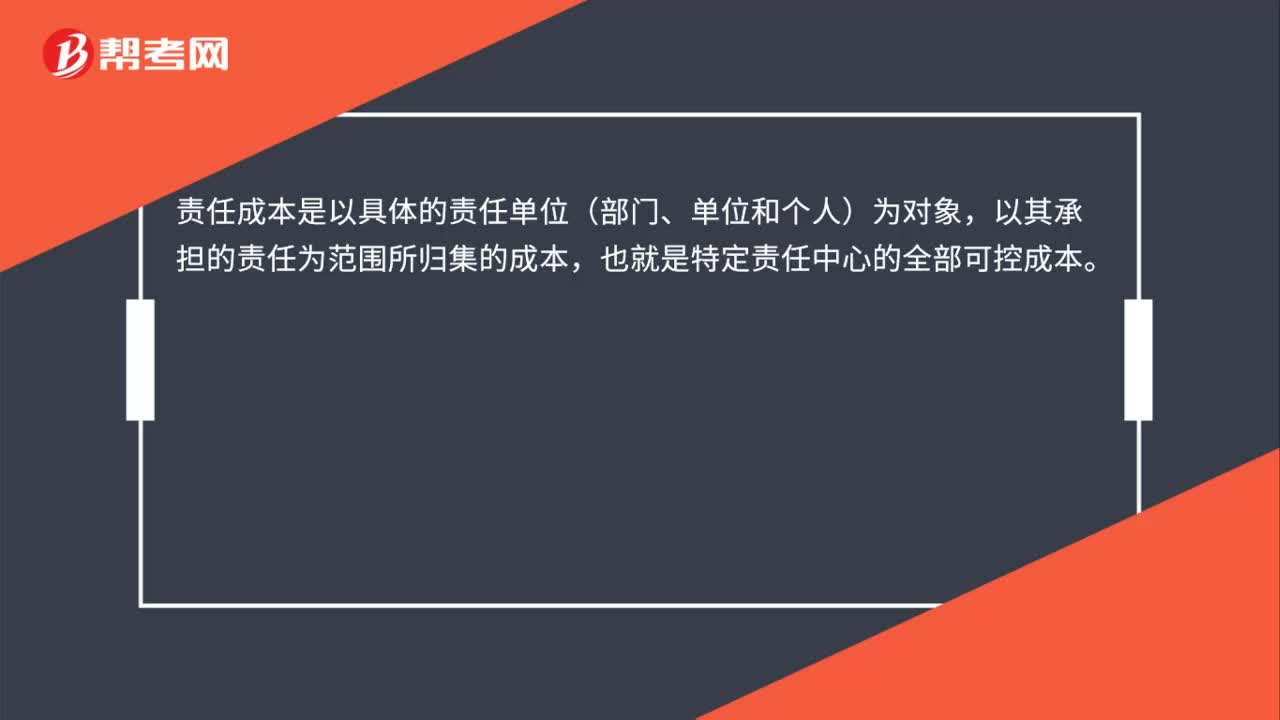

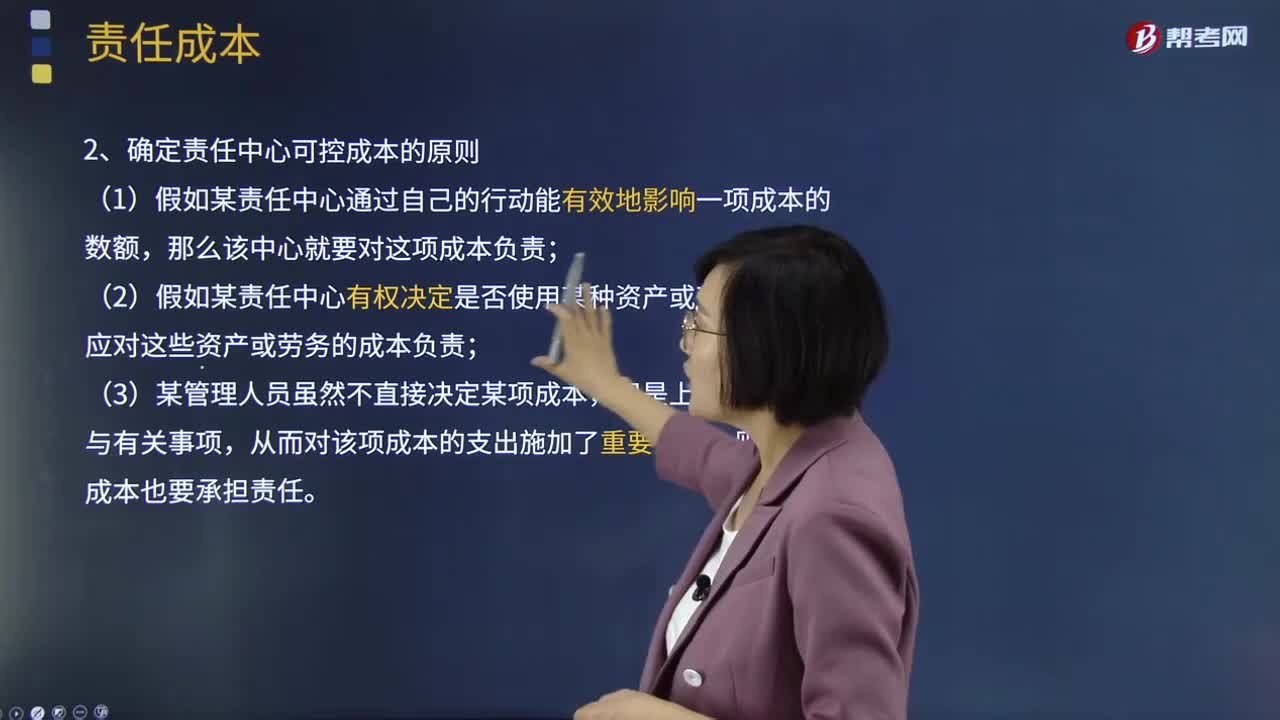

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對(duì)特定責(zé)任中心來(lái)說(shuō)的,【2012年注冊(cè)會(huì)計(jì)師考試真題】判別一項(xiàng)成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費(fèi)用支出責(zé)任歸屬的三原則;

01:55

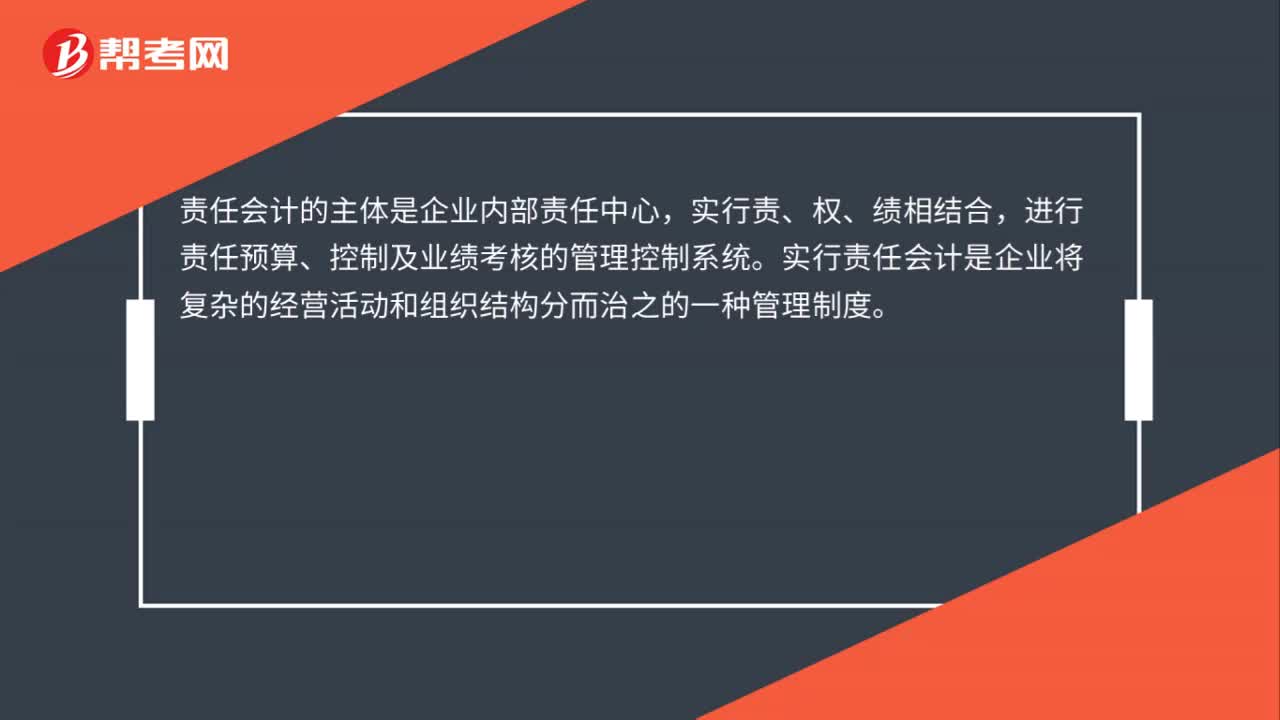

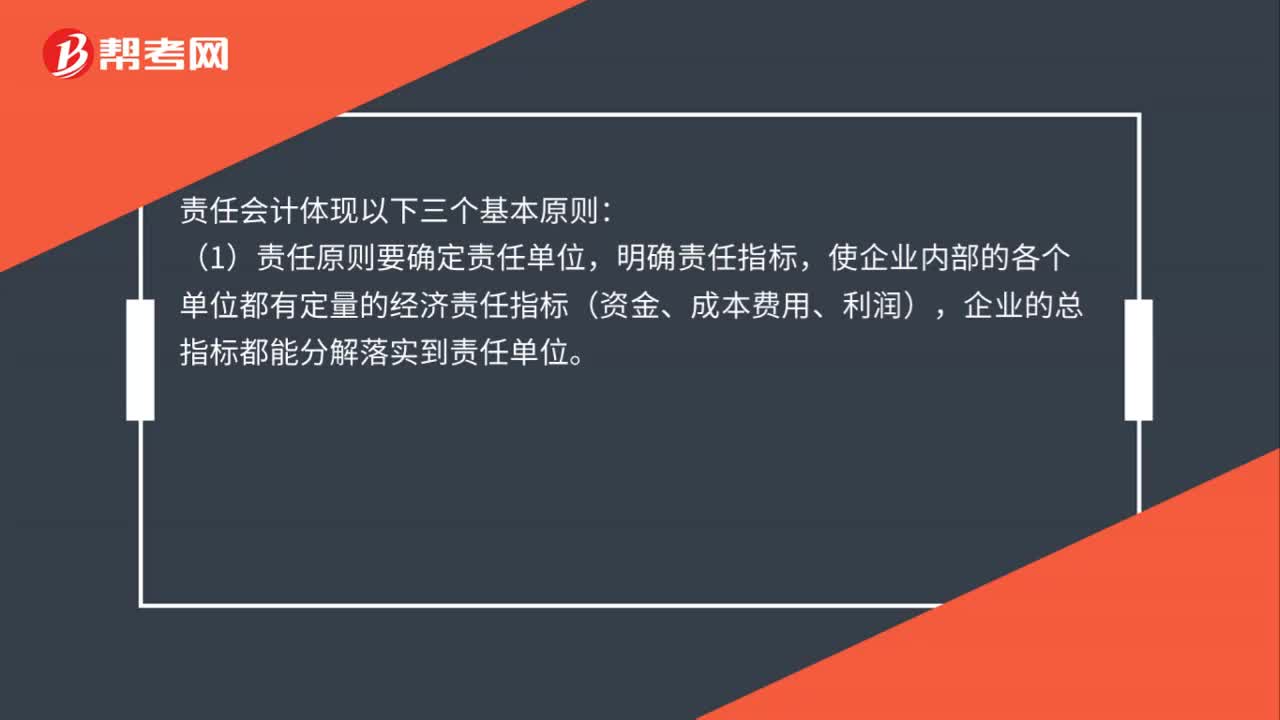

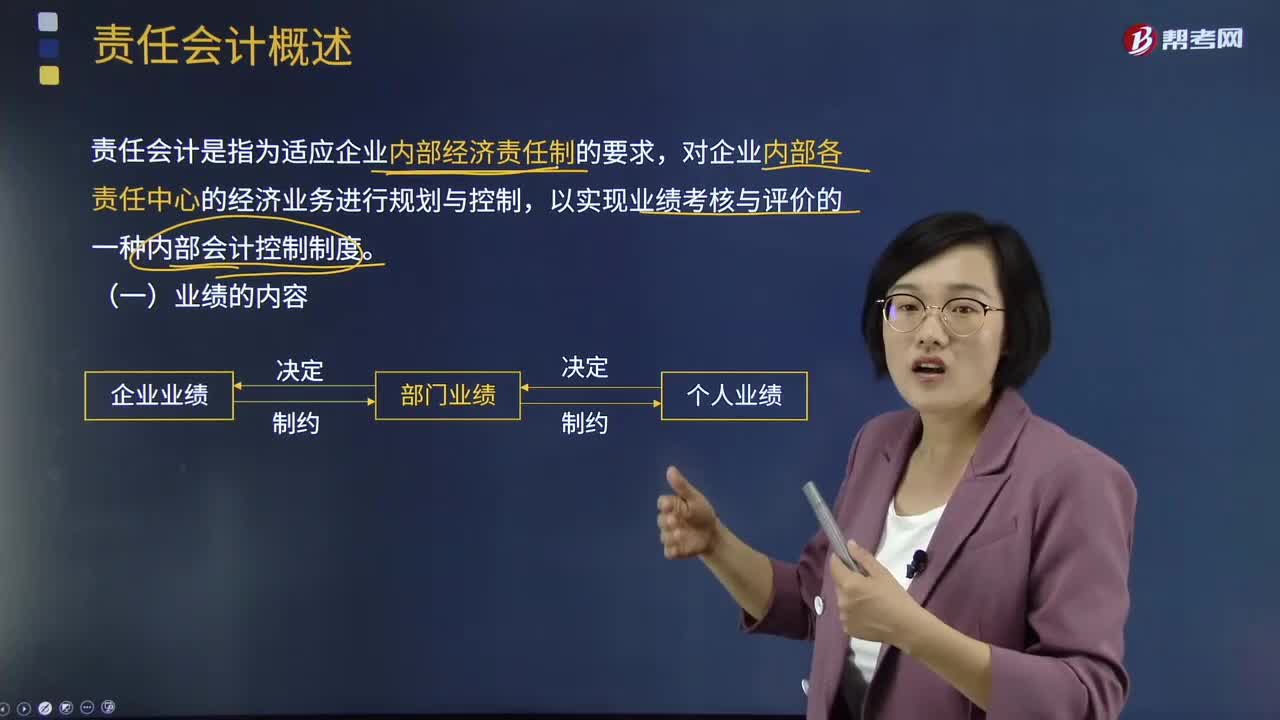

01:55責(zé)任會(huì)計(jì)概述是什么?:責(zé)任會(huì)計(jì)是指為適應(yīng)企業(yè)內(nèi)部經(jīng)濟(jì)責(zé)任制的要求,對(duì)企業(yè)內(nèi)部各責(zé)任中心的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行規(guī)劃與控制,以實(shí)現(xiàn)業(yè)績(jī)考核與評(píng)價(jià)的一種內(nèi)部會(huì)計(jì)控制制度。企業(yè)組織結(jié)構(gòu)與其責(zé)任會(huì)計(jì)系統(tǒng)有在密切的關(guān)系,理想的責(zé)任會(huì)計(jì)系統(tǒng)應(yīng)反映并支撐企業(yè)組織結(jié)構(gòu)。(二)責(zé)任中心的劃分。(三)責(zé)任會(huì)計(jì)的三個(gè)基本原則,使企業(yè)內(nèi)部的各個(gè)單位都有定量的經(jīng)濟(jì)責(zé)任指標(biāo)(資金、成本費(fèi)用、利潤(rùn))。企業(yè)的總指標(biāo)都能分解落實(shí)到責(zé)任單位。

01:22

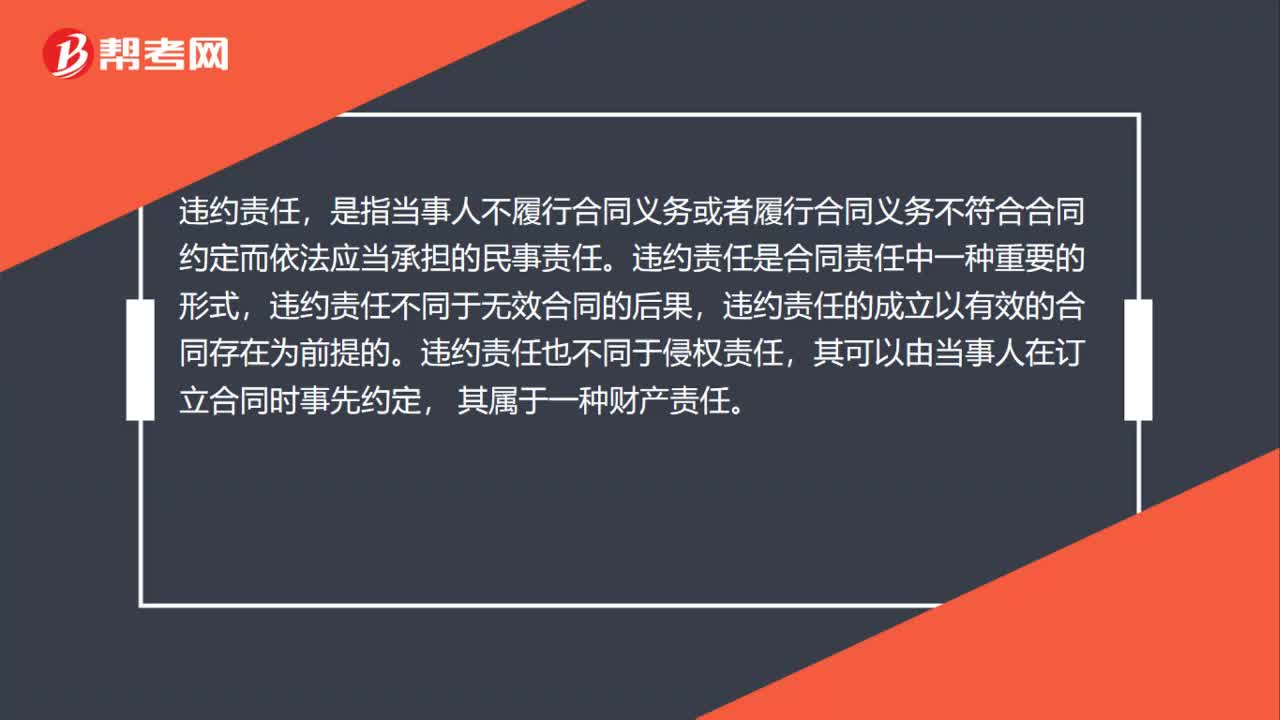

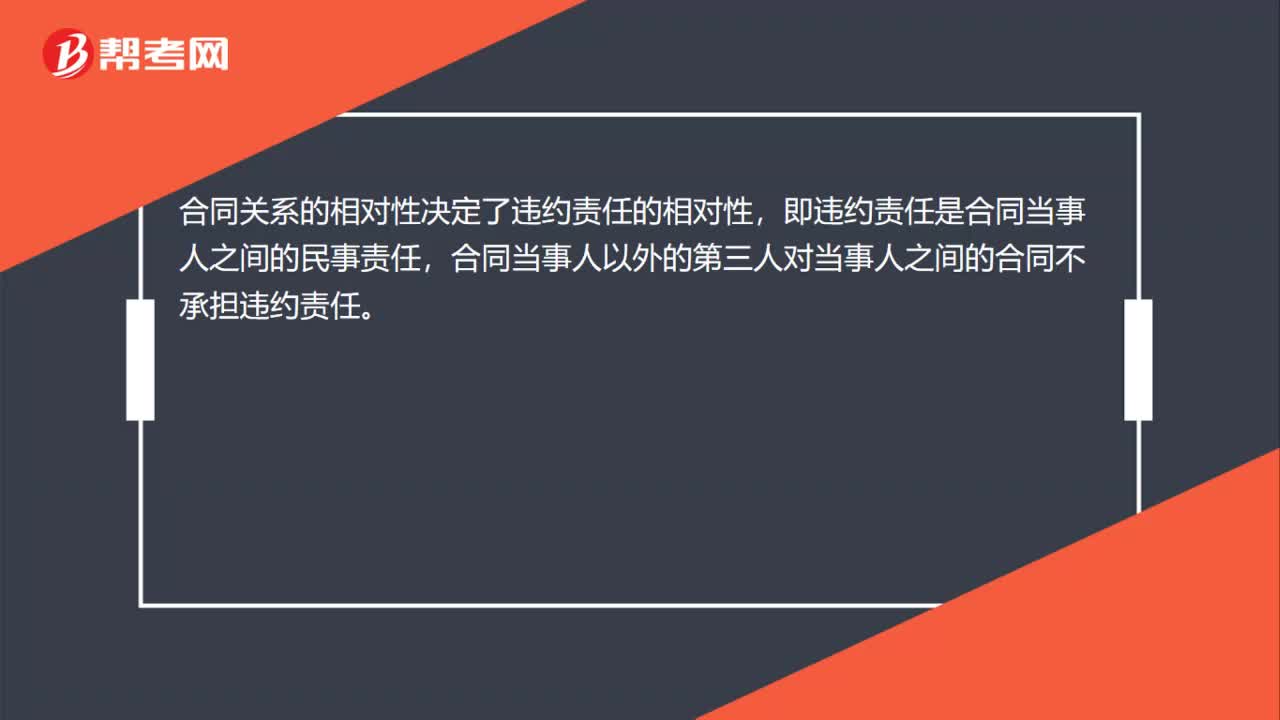

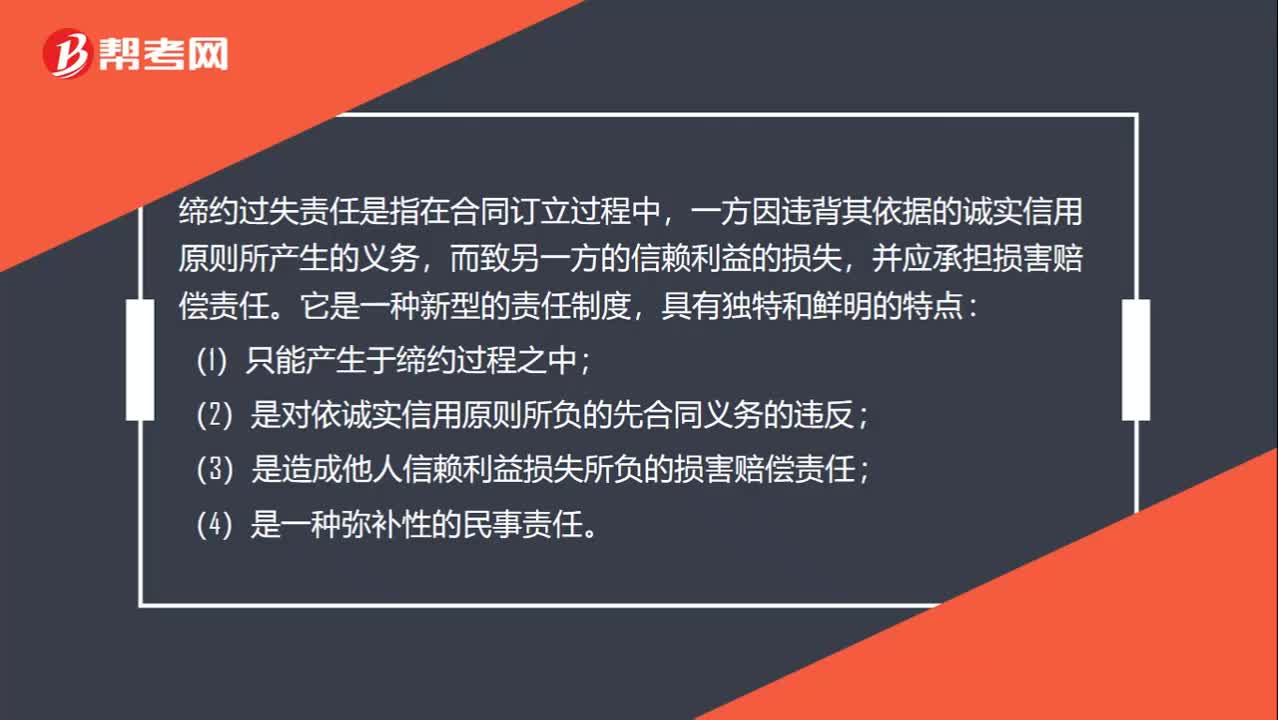

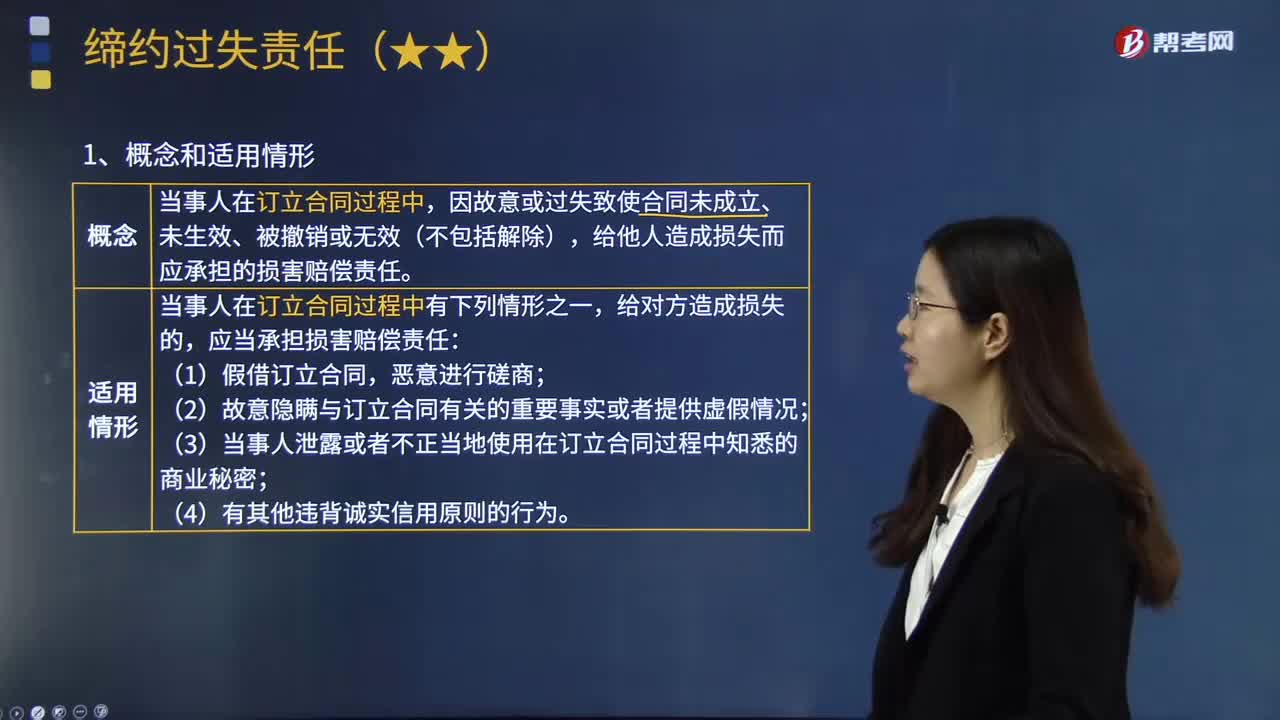

01:22什么是締約過(guò)失責(zé)任?:什么是締約過(guò)失責(zé)任?締約過(guò)失責(zé)任是指在合同訂立過(guò)程中,一方因違背其依據(jù)的誠(chéng)實(shí)信用原則所產(chǎn)生的義務(wù),而致另一方的信賴(lài)?yán)娴膿p失,并應(yīng)承擔(dān)損害賠償責(zé)任。(1)只能產(chǎn)生于締約過(guò)程之中;(2)是對(duì)依誠(chéng)實(shí)信用原則所負(fù)的先合同義務(wù)的違反;(3)是造成他人信賴(lài)?yán)鎿p失所負(fù)的損害賠償責(zé)任;當(dāng)事人在訂立合同過(guò)程中,應(yīng)當(dāng)承擔(dān)損害賠償責(zé)任:(1)假借訂立合同,(2)故意隱瞞與訂立合同有關(guān)的重要事實(shí)或者提供虛假情況;

00:32

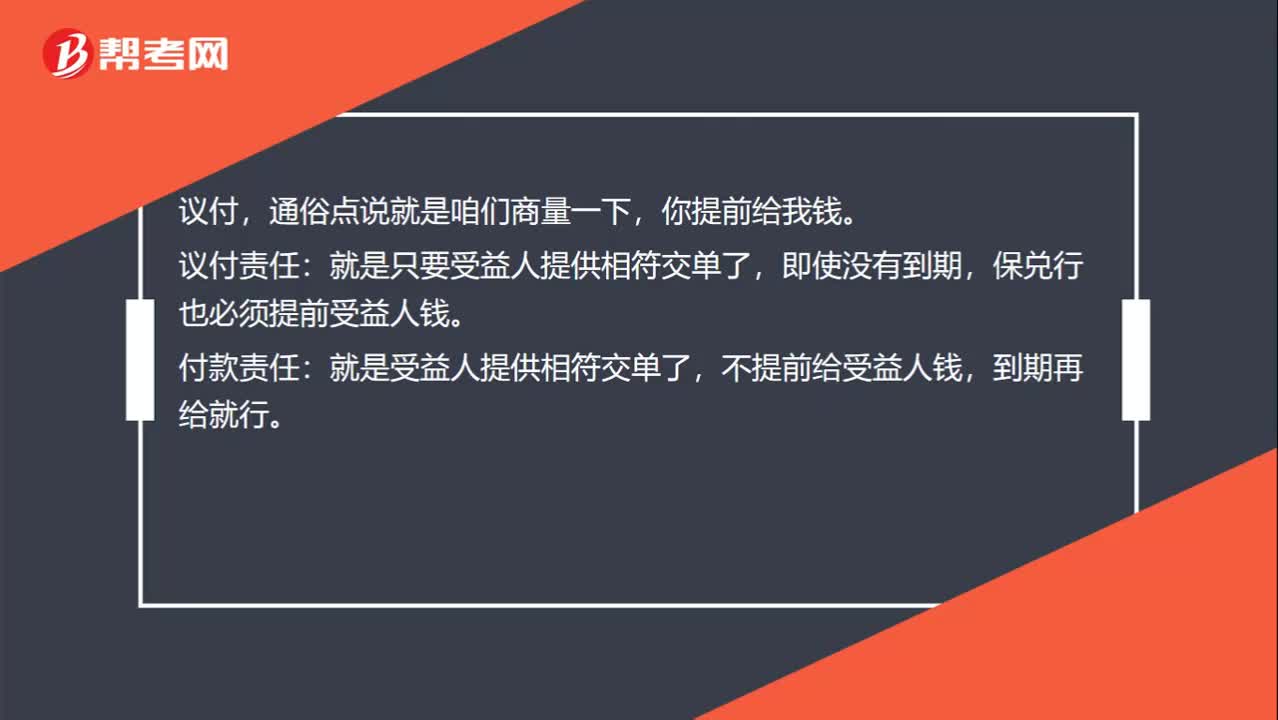

00:32國(guó)內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?:國(guó)內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?議付,通俗點(diǎn)說(shuō)就是咱們商量一下,你提前給我錢(qián)。議付責(zé)任:即使沒(méi)有到期,保兌行也必須提前受益人錢(qián)。付款責(zé)任:就是受益人提供相符交單了,不提前給受益人錢(qián),到期再給就行。

07:09

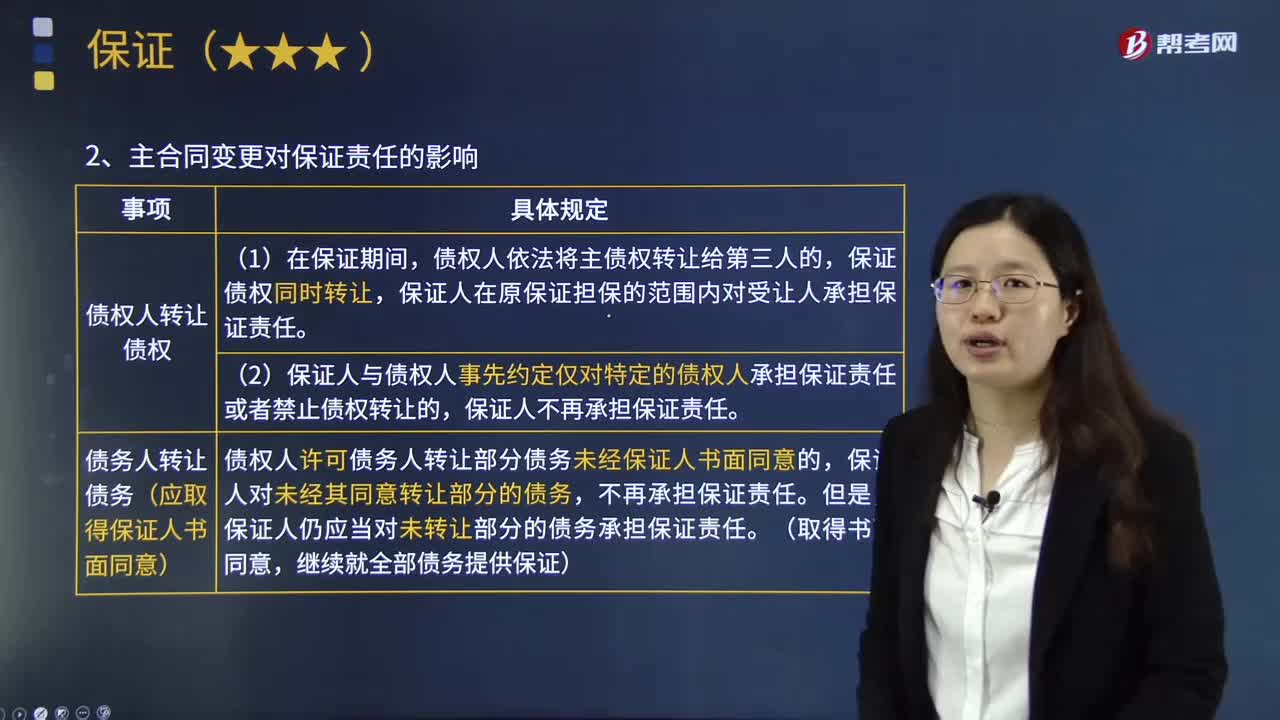

07:09保證責(zé)任的范圍和主合同變更對(duì)保證責(zé)任的影響分別是什么?:保證責(zé)任的范圍和主合同變更對(duì)保證責(zé)任的影響分別是什么?保證擔(dān)保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實(shí)現(xiàn)債權(quán)的費(fèi)用:2.主合同變更對(duì)保證責(zé)任的影響,保證人在原保證擔(dān)保的范圍內(nèi)對(duì)受讓人承擔(dān)保證責(zé)任。(2)保證人與債權(quán)人事先約定僅對(duì)特定的債權(quán)人承擔(dān)保證責(zé)任或者禁止債權(quán)轉(zhuǎn)讓的:保證人不再承擔(dān)保證責(zé)任,②債務(wù)人轉(zhuǎn)讓債務(wù)(應(yīng)取得保證人書(shū)面同意),債權(quán)人許可債務(wù)人轉(zhuǎn)讓部分債務(wù)未經(jīng)保證人書(shū)面同意的。

04:15

04:15締約過(guò)失責(zé)任的含義是什么?:締約過(guò)失責(zé)任的含義是什么?締約過(guò)失責(zé)任是指在合同訂立過(guò)程中,給他人造成損失而應(yīng)承擔(dān)的損害賠償責(zé)任:當(dāng)事人在訂立合同過(guò)程中有下列情形之一,(3)當(dāng)事人泄露或者不正當(dāng)?shù)厥褂迷谟喠⒑贤^(guò)程中知悉的商業(yè)秘密。下列關(guān)于締約過(guò)失責(zé)任的表述中,A.一方當(dāng)事人假借訂立合同惡意進(jìn)行磋商:B.締約過(guò)失責(zé)任僅在合同成立時(shí)適用,C.締約過(guò)失責(zé)任賠償?shù)氖强善诖鎿p失。D.締約過(guò)失責(zé)任的賠償額通常大于違約責(zé)任。

02:01

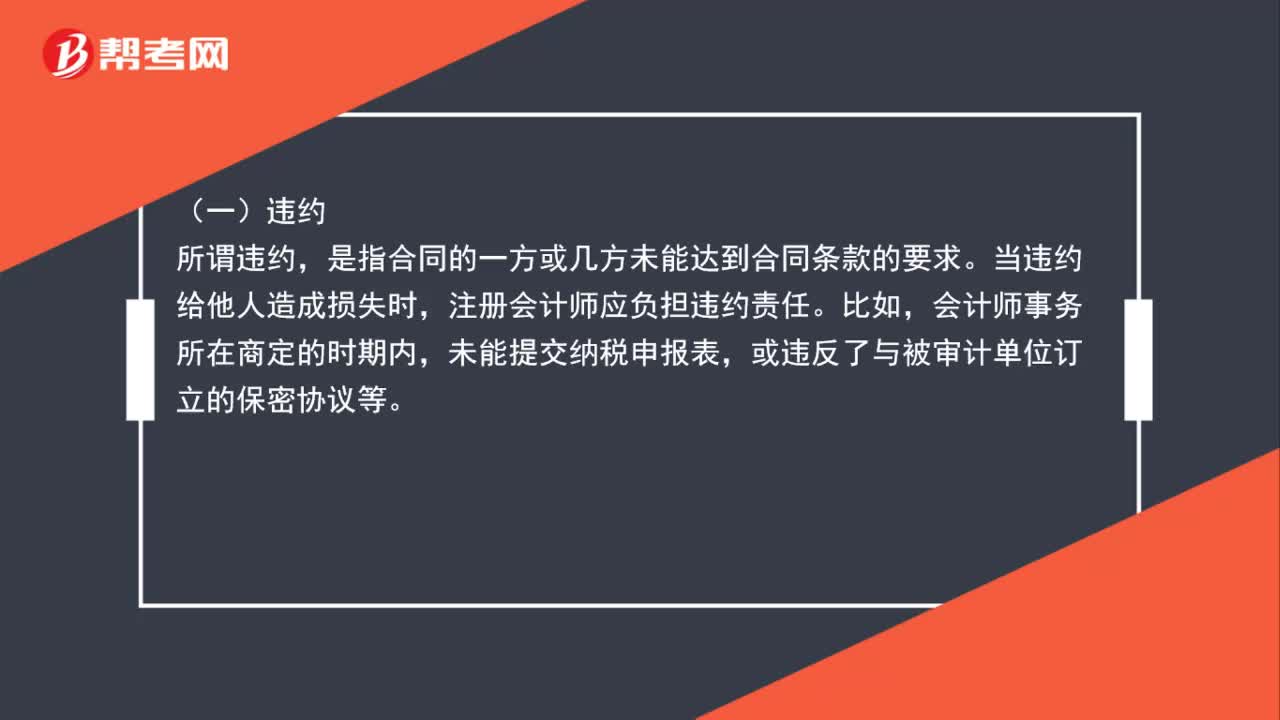

02:01注冊(cè)會(huì)計(jì)師的職責(zé)是什么?:注冊(cè)會(huì)計(jì)師的職責(zé)是什么?所謂違約。是指合同的一方或幾方未能達(dá)到合同條款的要求,當(dāng)違約給他人造成損失時(shí)。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)擔(dān)違約責(zé)任,或違反了與被審計(jì)單位訂立的保密協(xié)議等,所謂過(guò)失。評(píng)價(jià)注冊(cè)會(huì)計(jì)師的過(guò)失,是以其他合格注冊(cè)會(huì)計(jì)師在相同條件下可做到的謹(jǐn)慎為標(biāo)準(zhǔn)的。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)過(guò)失責(zé)任。是以欺騙或坑害他人為目的的一種故意的錯(cuò)誤行為,作案具有不良動(dòng)機(jī)是欺詐的重要特征。

00:55

00:55具體審計(jì)計(jì)劃的主要內(nèi)容是什么?:具體審計(jì)計(jì)劃的主要內(nèi)容是什么?具體審計(jì)計(jì)劃是依據(jù)總體審計(jì)計(jì)劃制定的,對(duì)實(shí)施總體審計(jì)計(jì)劃所需要的審計(jì)程序的體質(zhì)、時(shí)間和范圍所做的詳細(xì)規(guī)劃與說(shuō)明。具體審計(jì)計(jì)劃包括審計(jì)目標(biāo)、審計(jì)程序、執(zhí)行人及執(zhí)行日期、審計(jì)工作底稿的索引號(hào)、其他有關(guān)內(nèi)容等基本內(nèi)容。一、具體審計(jì)計(jì)劃需要:二、具體審計(jì)計(jì)劃應(yīng)當(dāng)包括各具體審計(jì)項(xiàng)目的以下基本內(nèi)容;2. 審計(jì)程序是否適合各審計(jì)項(xiàng)目的具體情況。

04:14

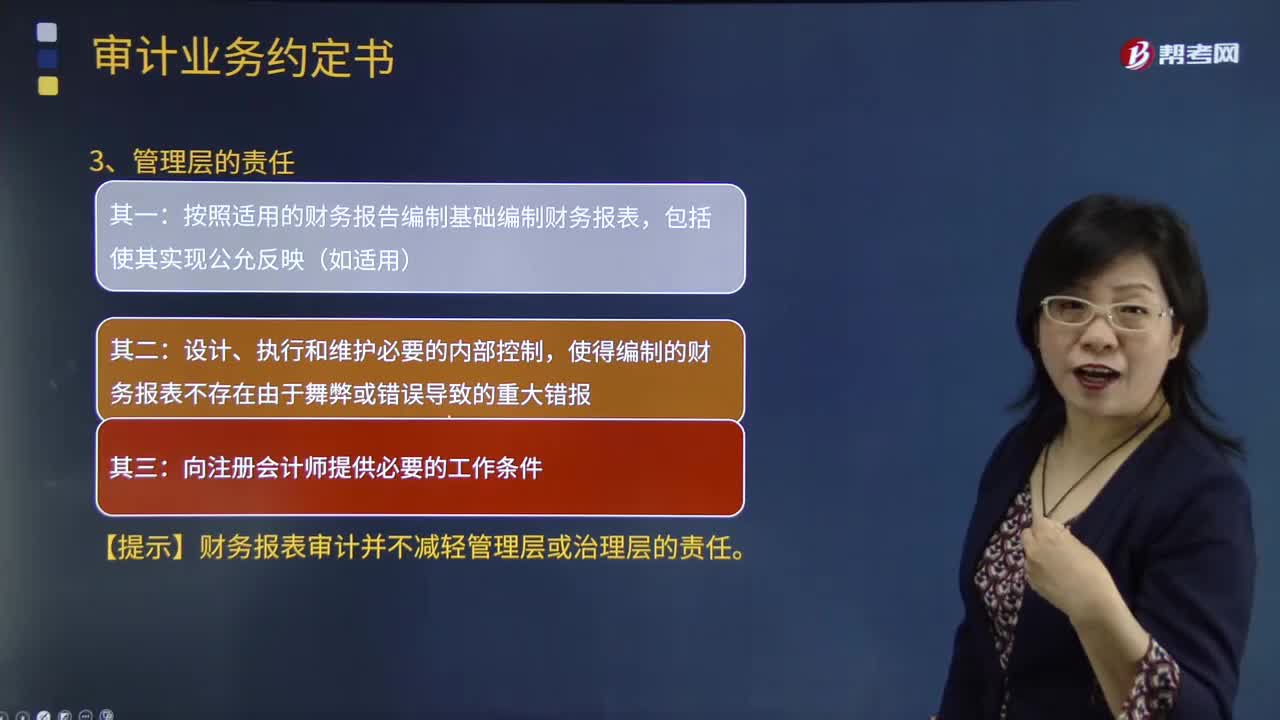

04:14注冊(cè)會(huì)計(jì)師和管理層的責(zé)任分為是什么?:注冊(cè)會(huì)計(jì)師和管理層的責(zé)任分為是什么?指的是從事社會(huì)審計(jì)中介審計(jì)獨(dú)立審計(jì)的專(zhuān)業(yè)人士。是指對(duì)被審計(jì)單位經(jīng)營(yíng)活動(dòng)的執(zhí)行負(fù)有管理責(zé)任的人員或組織。管理層負(fù)責(zé)編制財(cái)務(wù)報(bào)表,按照中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則的規(guī)定對(duì)財(cái)務(wù)報(bào)表發(fā)表審計(jì)意見(jiàn)是注冊(cè)會(huì)計(jì)師的責(zé)任:按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表:使得編制的財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)。向注冊(cè)會(huì)計(jì)師提供必要的工作條件。

03:22

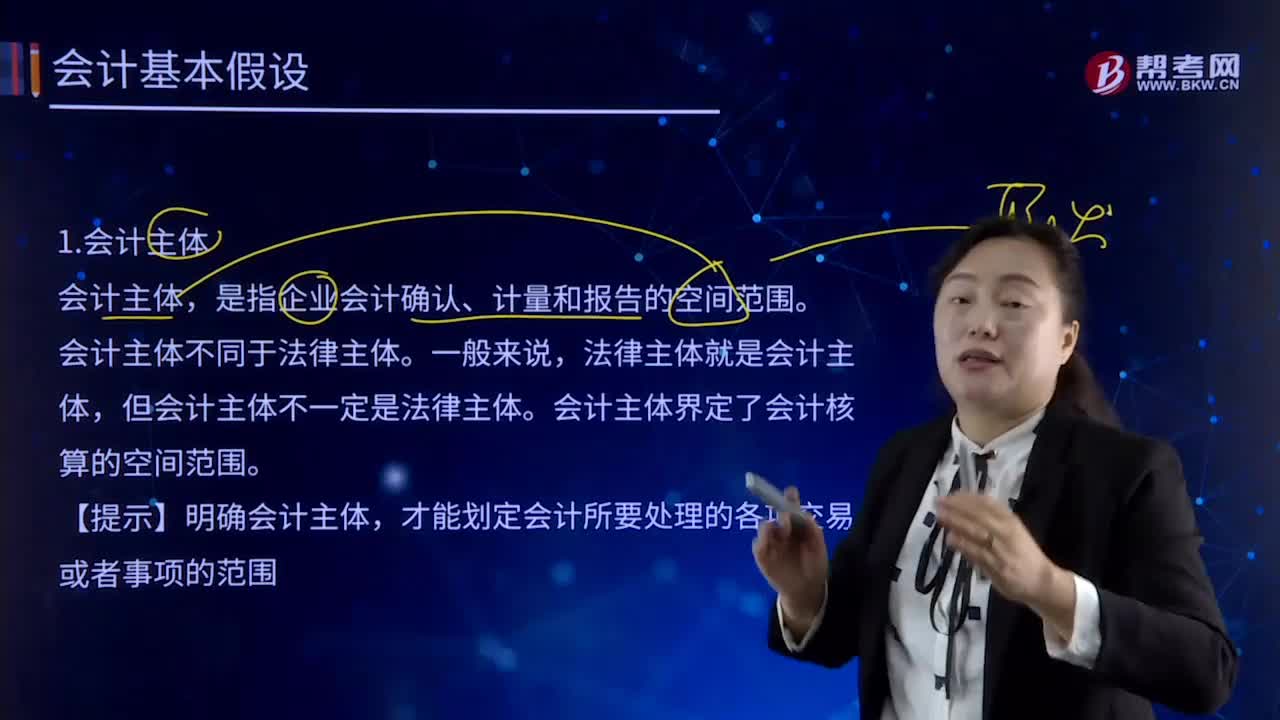

03:22會(huì)計(jì)基本假設(shè)中會(huì)計(jì)主體是指什么?:會(huì)計(jì)基本假設(shè)中會(huì)計(jì)主體是指什么?是指企業(yè)會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告的空間范圍。會(huì)計(jì)核算和財(cái)務(wù)報(bào)告的編制應(yīng)當(dāng)集中于反映特定對(duì)象的活動(dòng),企業(yè)應(yīng)當(dāng)對(duì)其本身發(fā)生的交易或者事項(xiàng)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告,明確界定會(huì)計(jì)主體是開(kāi)展會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告工作的重要前提。會(huì)計(jì)主體界定了會(huì)計(jì)核算的空間范圍。才能劃定會(huì)計(jì)所要處理的各項(xiàng)交易或者事項(xiàng)的范圍。只有那些影響企業(yè)本身經(jīng)濟(jì)利益的各項(xiàng)交易或事項(xiàng)才能加以確認(rèn)、計(jì)量和報(bào)告。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日