下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:15

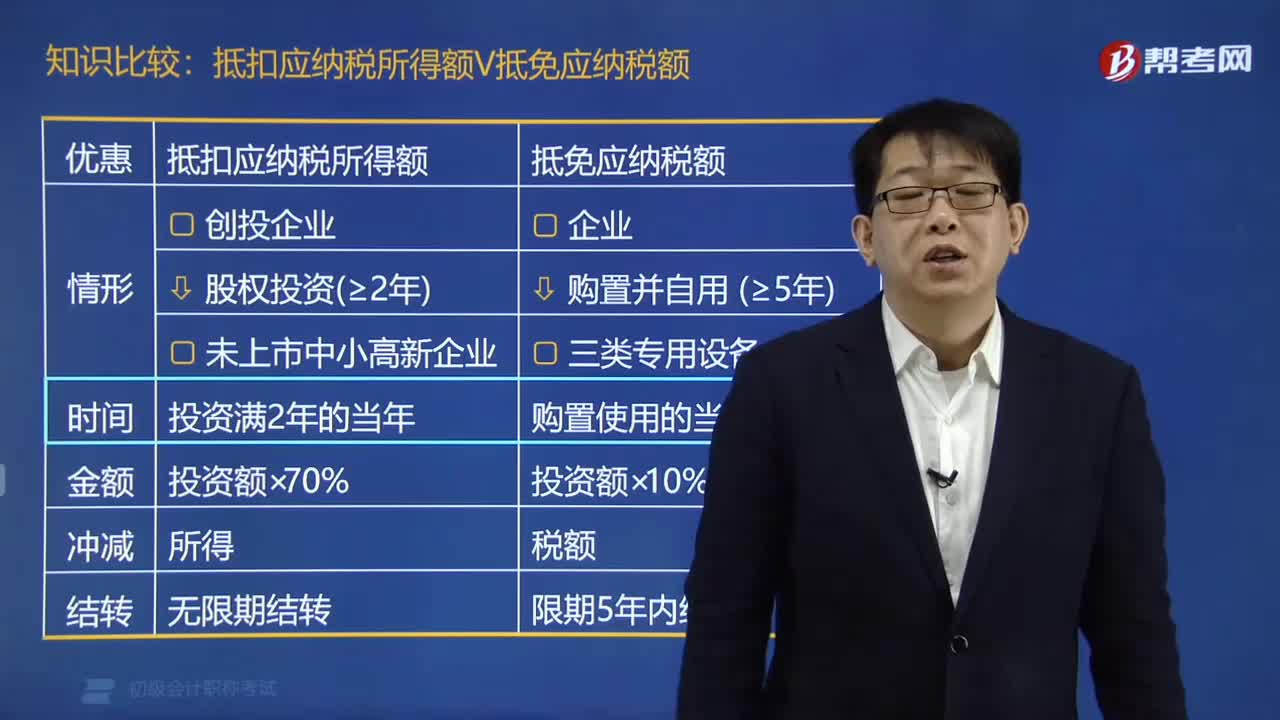

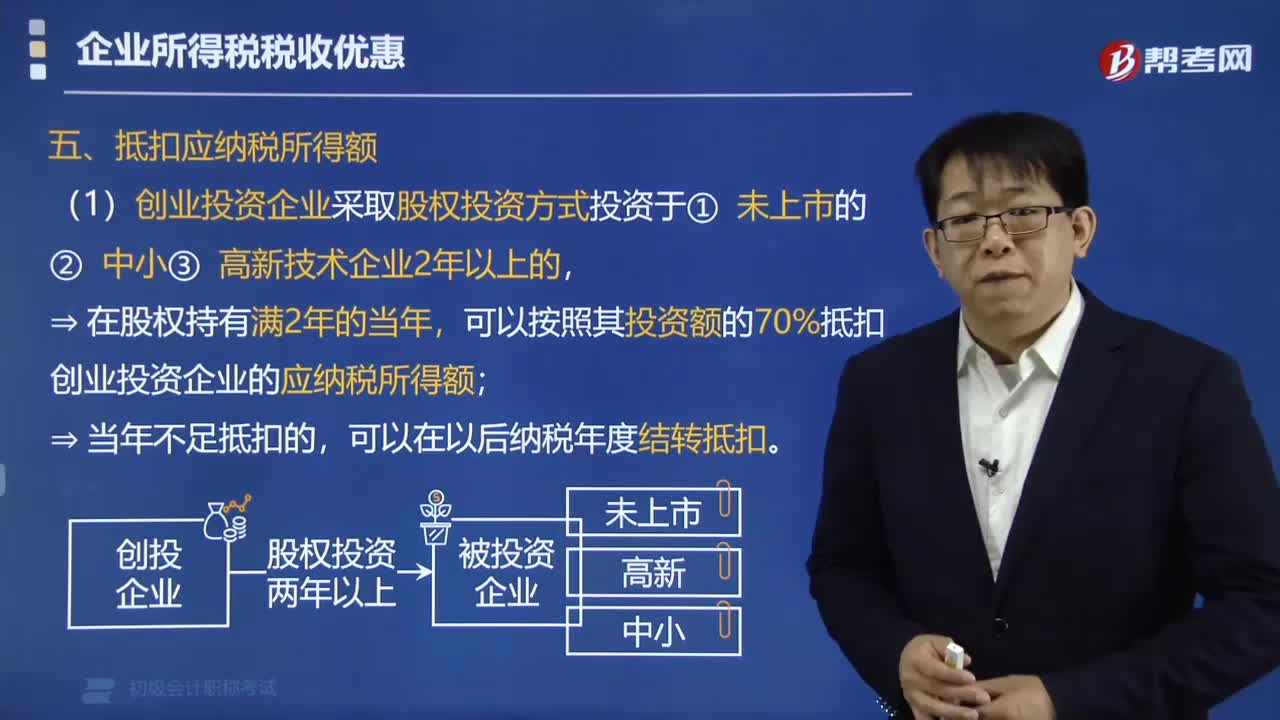

04:15企業(yè)享受抵扣應納稅所得額的條件有哪些?:企業(yè)享受抵扣應納稅所得額的條件:可以按照其投資額的70%抵扣創(chuàng)業(yè)投資企業(yè)的應納稅所得額;2. 公司制創(chuàng)業(yè)投資企業(yè)采取股權投資方式直接投資于種子期、初創(chuàng)期科技型企業(yè)滿2年(24個月)的,可以按照投資額的70%在股權持有滿2年的當年抵扣該公司制創(chuàng)業(yè)投資企業(yè)的應納稅所得額;4. 有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權投資方式投資于未上市的中小高新技術企業(yè)滿2年(24個月)的。

03:11

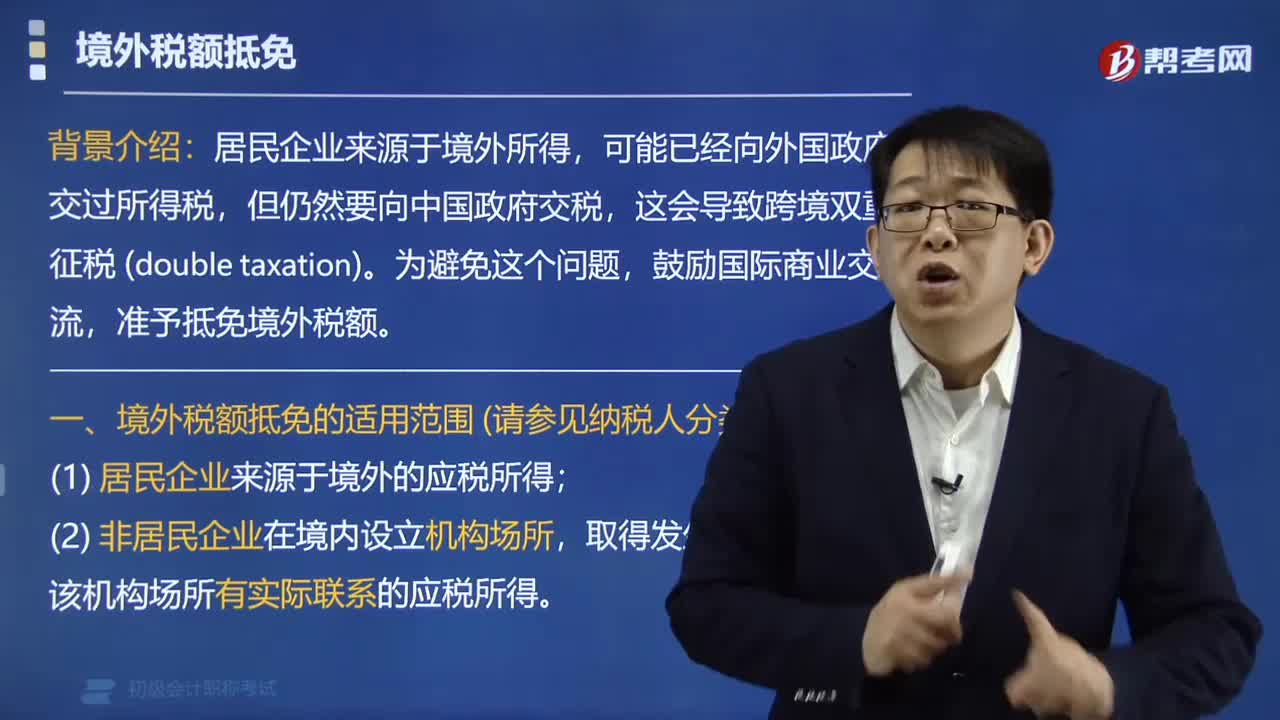

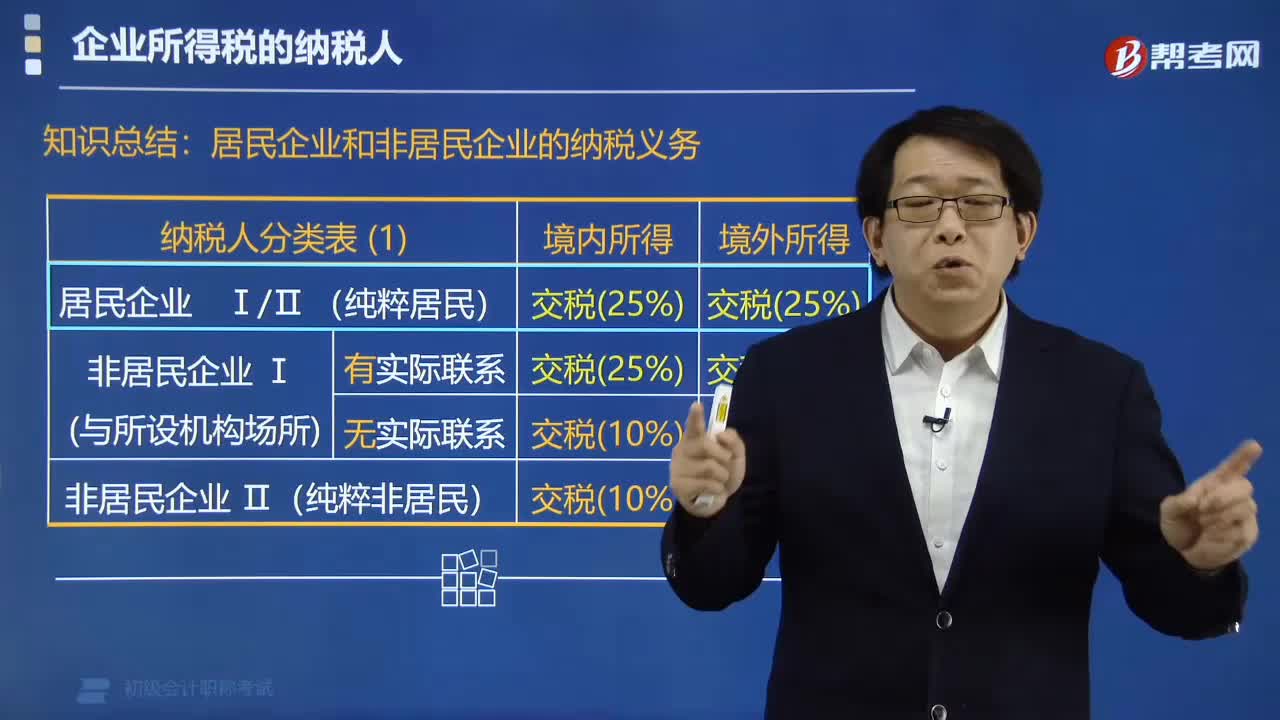

03:11居民企業(yè)和非居民企業(yè)有哪些納稅義務?:企業(yè)所得稅的征稅對象就是企業(yè)的所得,對要對其來源于境內、境外的所得都要繳納企業(yè)所得稅,就其機構場所取得的來源于境內的所得和發(fā)生在境外但與其在我國境內設立的機構、場所有實際聯系的所得,(2)在中國境內設立機構、場所的非居民企業(yè),但發(fā)生的所得與其設立的機構、場所沒有實際聯系的。應就其應就其來源于中國境內的所得繳納企業(yè)所得稅。【例題·判斷題】居民企業(yè)無需就其來源于中國境外的所得繳納企業(yè)所得稅。

01:24

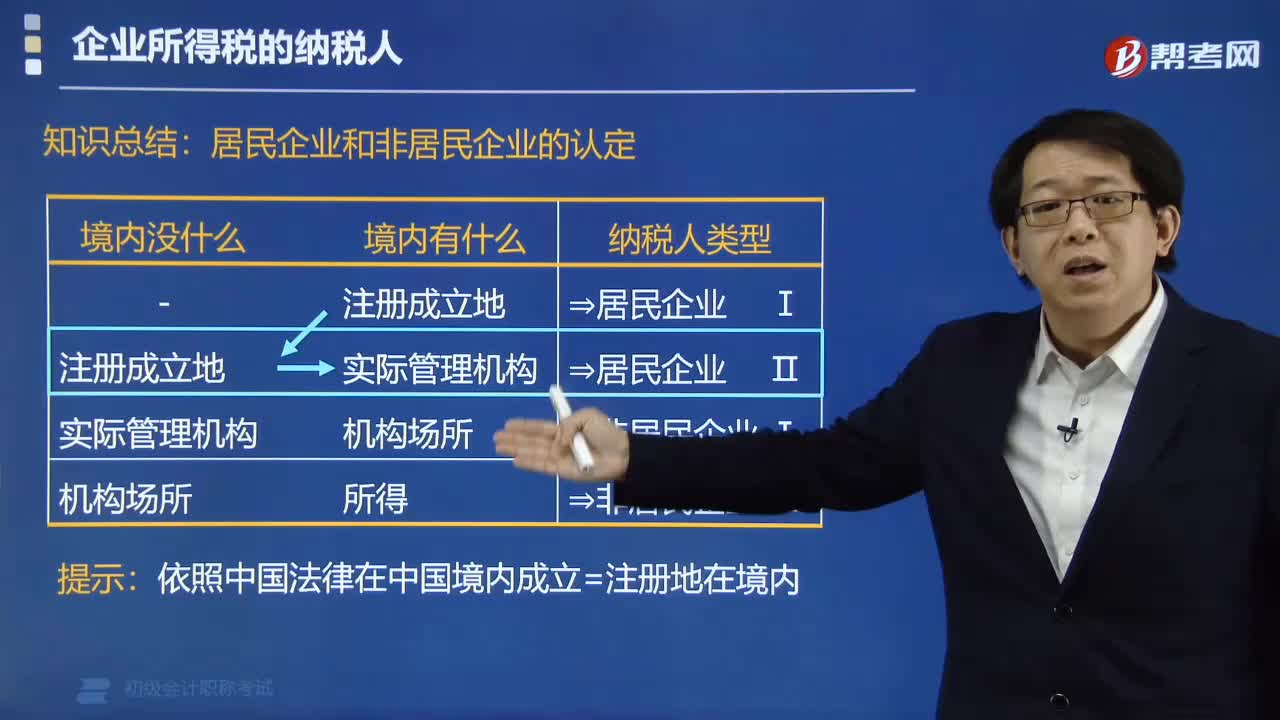

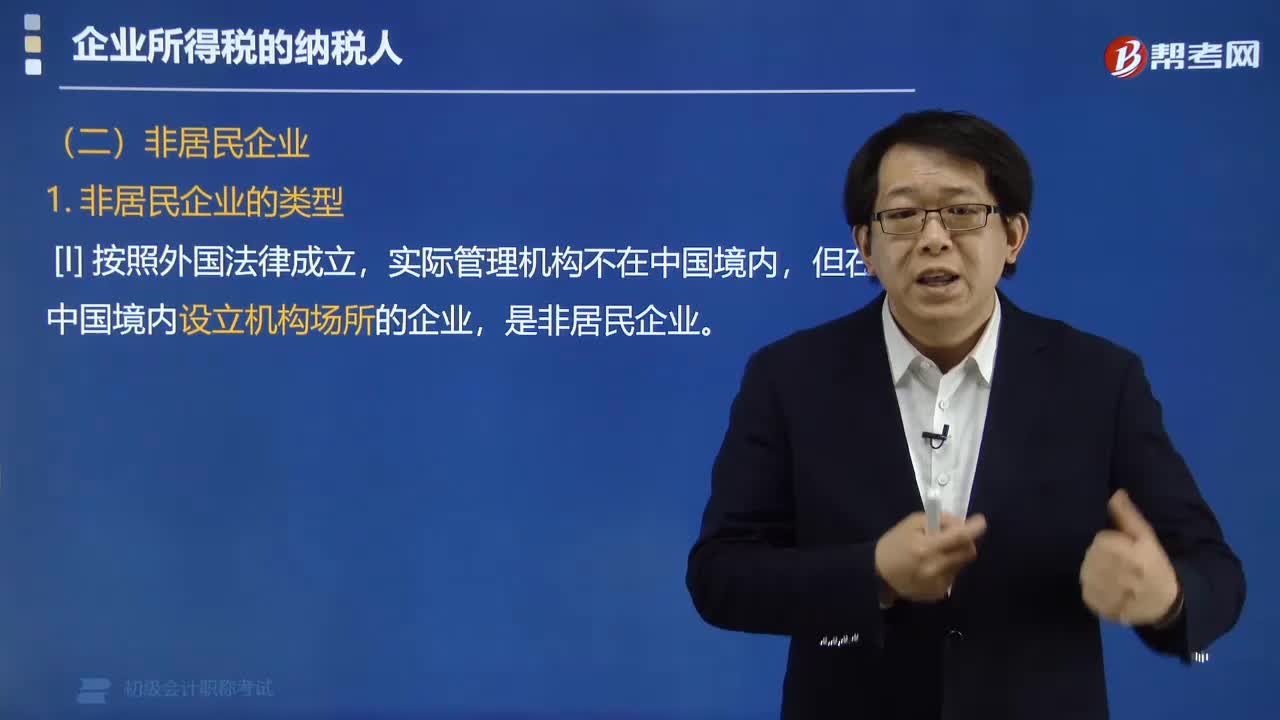

01:24居民企業(yè)和非居民企業(yè)如何認定?:(2)依照外國(地區(qū))法律成立但實際管理機構在中國境內的企業(yè),(1)依照外國(地區(qū))法律、法規(guī)成立且實際管理機構不在中國境內,【例題·單選題】甲企業(yè)是我國的非居民企業(yè)并在我國境內設立了機構、場所,A.甲企業(yè)在韓國取得的與所設機構、場所沒有實際聯系的所得,B.甲企業(yè)在日本取得的與所設機構、場所有實際聯系的所得;C.甲企業(yè)在中國境內取得的與所設機構、場所沒有實際聯系的所得:

02:53

02:53非居民企業(yè)的納稅義務有哪些?:只就來源于中國境內所得向中國納稅。實際管理機構不在中國境內,但在中國境內設立機構場所的企業(yè),(2)在中國境內未設立機構場所,是指在中國境內從事生產經營活動的機構、場所,⑤其他從事生產經營活動的機構、場所。A.依照中國法律成立,實際管理機構在境內的乙公司,B.依照中國法律成立,在境外設立機構場所的丙公司,C.依照外國法律成立,實際管理機構在境內的甲公司,實際管理機構在境外。

02:49

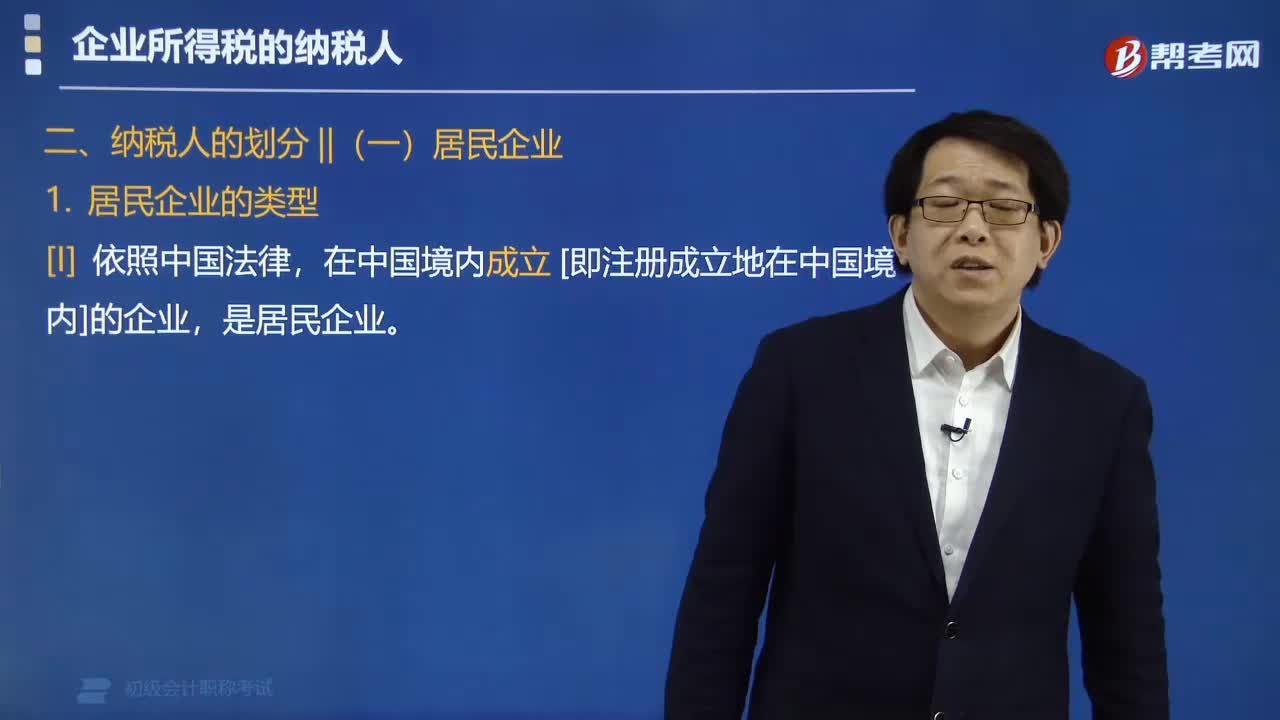

02:49什么是居民企業(yè)納稅人?:居民企業(yè)是指依法在中國境內成立,在中國境內成立【即注冊成立地在中國境內】的企業(yè)。但實際管理機構在中國境內的企業(yè)。居民企業(yè)承擔全面納稅義務,應就來源于境內、境外的全部所得在中國納稅,A. 依照外國法律成立但實際管理機構在中國境內的企業(yè),在中國境內未設立機構、場所但有來源于中國境內所得的企業(yè)。C. 依照外國法律成立且實際管理機構不在中國境內但在中國境內設立機構、場所的企業(yè)

00:34

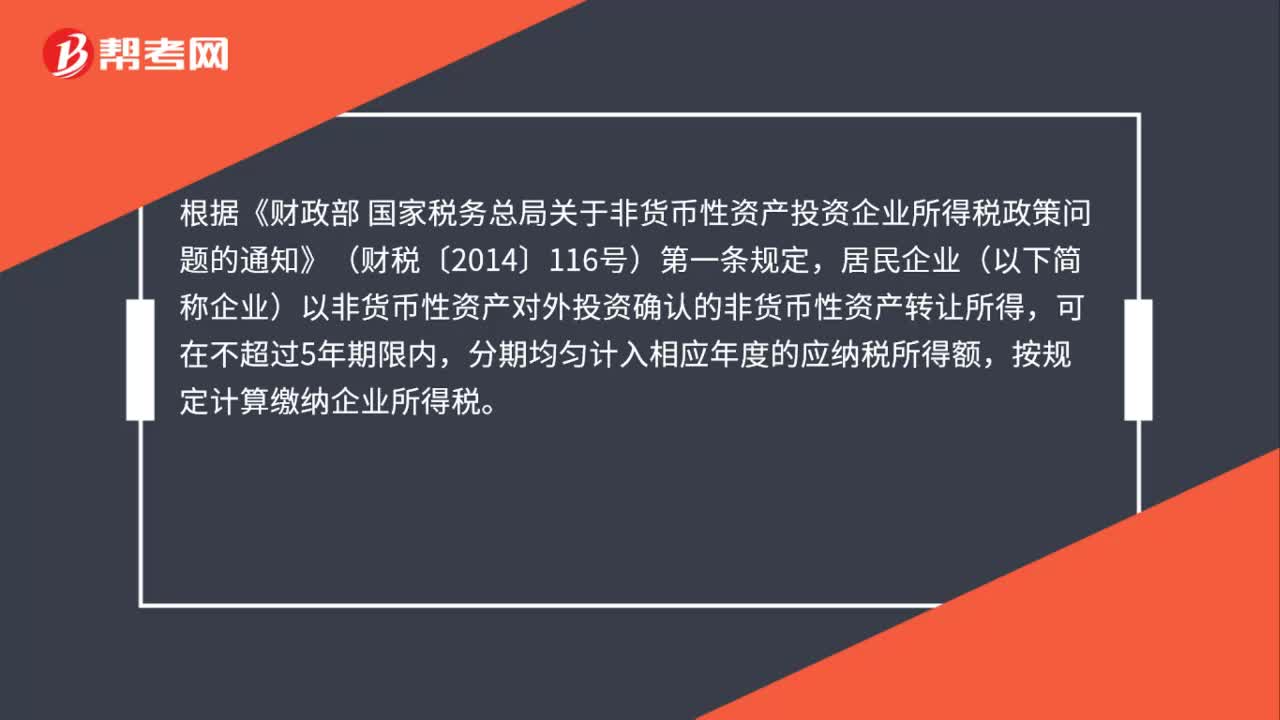

00:34公司用設備對外投資,怎么繳納企業(yè)所得稅?:公司用設備對外投資,怎么繳納企業(yè)所得稅?根據《財政部 國家稅務總局關于非貨幣性資產投資企業(yè)所得稅政策問題的通知》(財稅〔2014〕116號)第一條規(guī)定,居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產對外投資確認的非貨幣性資產轉讓所得,可在不超過5年期限內,分期均勻計入相應年度的應納稅所得額,按規(guī)定計算繳納企業(yè)所得稅。

00:47

00:47應納稅所得額包括免稅收入嗎?:應納稅所得額包括免稅收入嗎?應計入企業(yè)所得稅應納稅所得額的收入,指的是應稅收入(應該繳納企業(yè)所得稅的收入),而免稅收入是不需要繳納企業(yè)所得稅的,所以是不計入的。

01:01

01:01應納稅所得額 、遞延所得稅如何計算?:應納稅所得額 、遞延所得稅如何計算?應納稅所得額=稅前會計利潤+納稅調整增加額-納稅調整減少額,當期所得稅就是當期應交所得稅:即。應納稅所得額×適用的所得稅稅率所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負債期末余額-遞延所得稅負債期初余額)-(遞延所得稅資產期末余額-遞延所得稅資產期初余額)

00:58

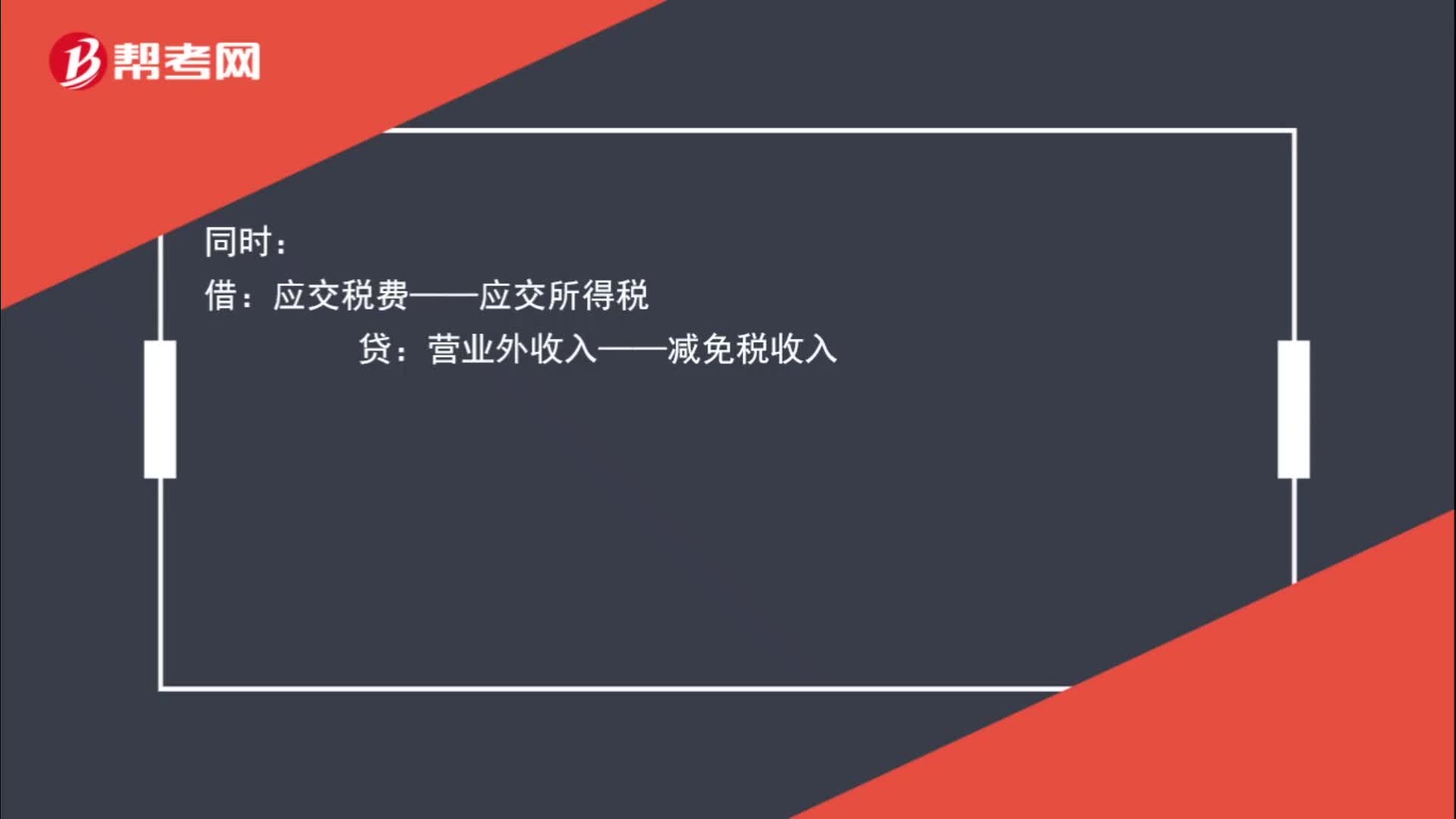

00:58企業(yè)所得稅減免該如何進行賬務處理?:企業(yè)所得稅減免該如何進行賬務處理?如企業(yè)已取得其主管稅務機關的減免批文的,計提時:所得稅費用:借應交稅費——應交所得稅貸營業(yè)外收入——減免稅收入

00:28

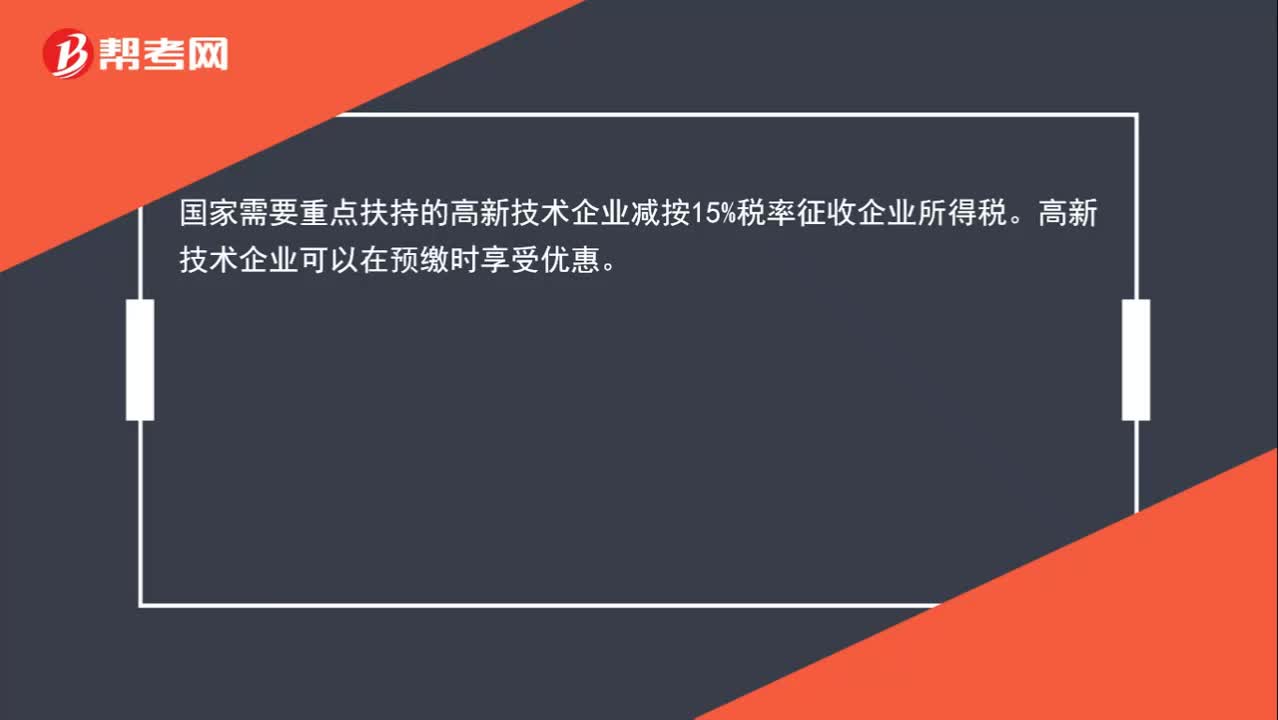

00:28高新技術企業(yè)如何減免企業(yè)所得稅?:高新技術企業(yè)如何減免企業(yè)所得稅?國家需要重點扶持的高新技術企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術企業(yè)可以在預繳時享受優(yōu)惠。

01:34

01:34預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?:預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?可以扣除。建筑企業(yè)總機構應匯總計算企業(yè)應納所得稅,按照以下方法進行預繳:扣除已由項目部預繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計算總、分支機構應繳納的稅款;3. 總機構既有直接管理的跨地區(qū)項目部,又有跨地區(qū)二級分支機構的,先扣除已由項目部預繳的企業(yè)所得稅后。

01:06

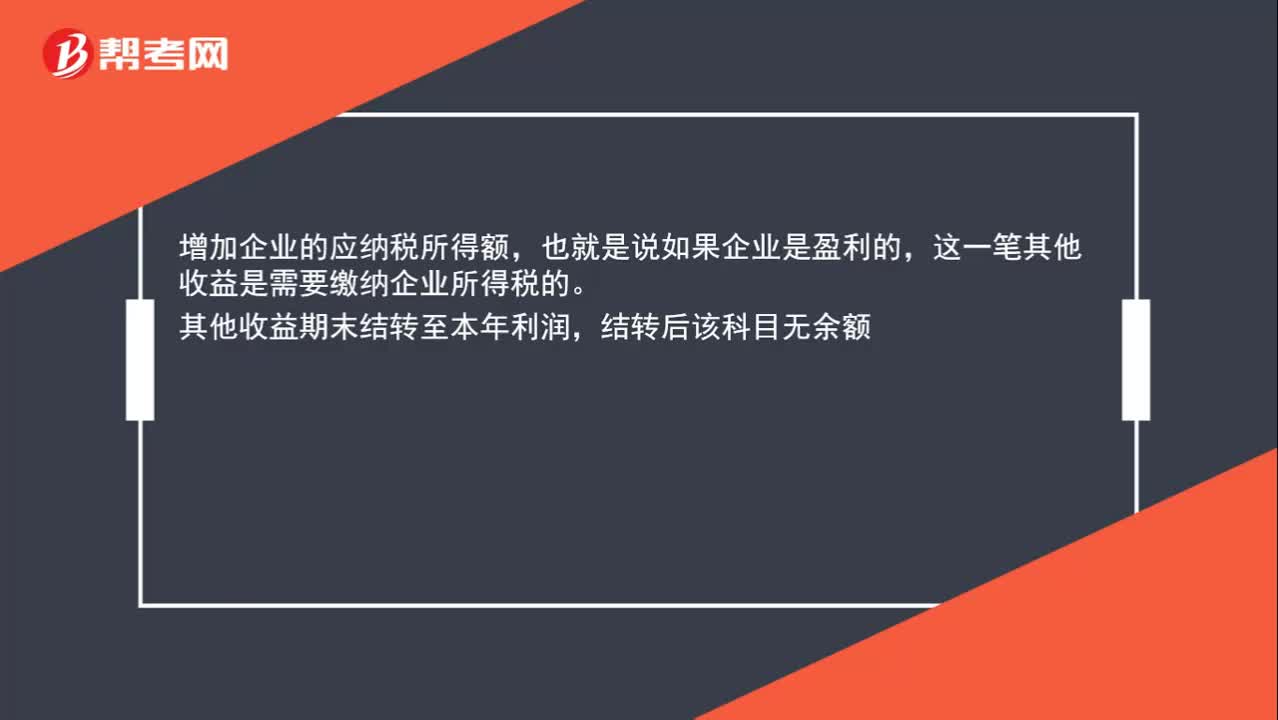

01:06其他收益需要繳納企業(yè)所得稅嗎?:增加企業(yè)的應納稅所得額,也就是說如果企業(yè)是盈利的,這一筆其他收益是需要繳納企業(yè)所得稅的。其他收益期末結轉至本年利潤,結轉后該科目無余額:借:貸“本年利潤”在報表列示方面“在利潤表中的”營業(yè)利潤,項目之上單獨列報。其他收益項目該項收益屬于企業(yè)的營業(yè)利潤

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日