初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:45

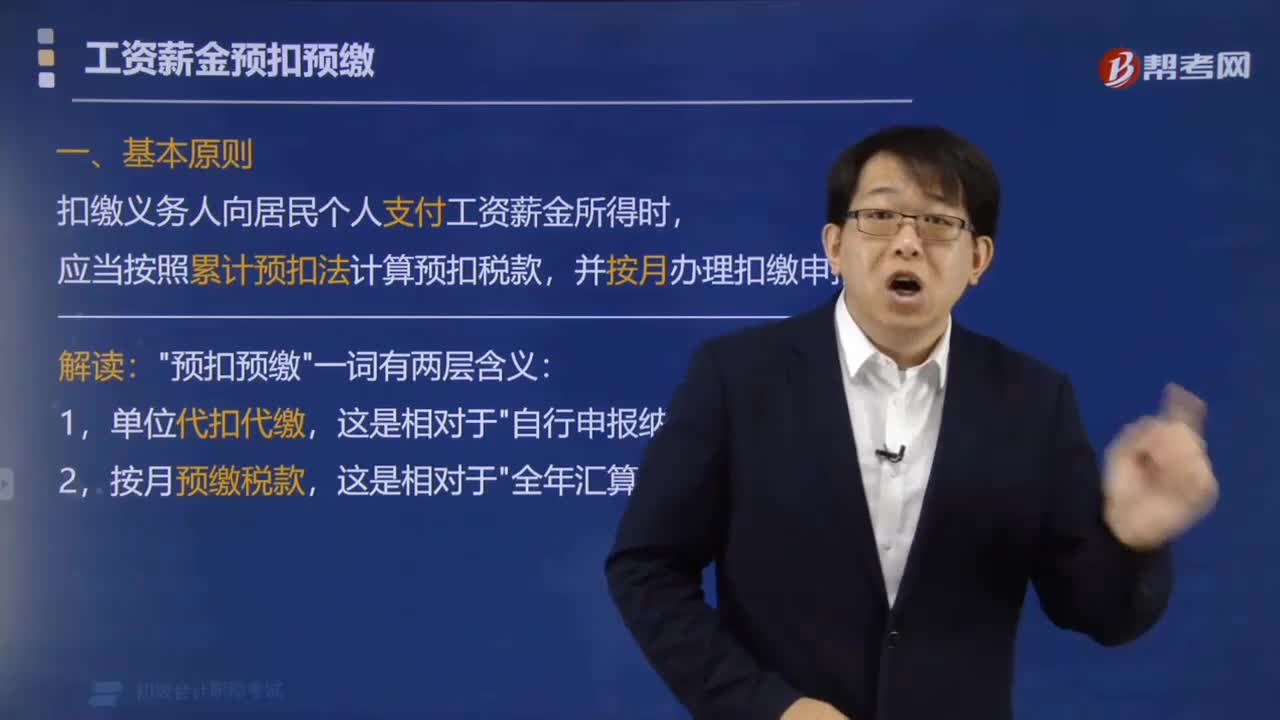

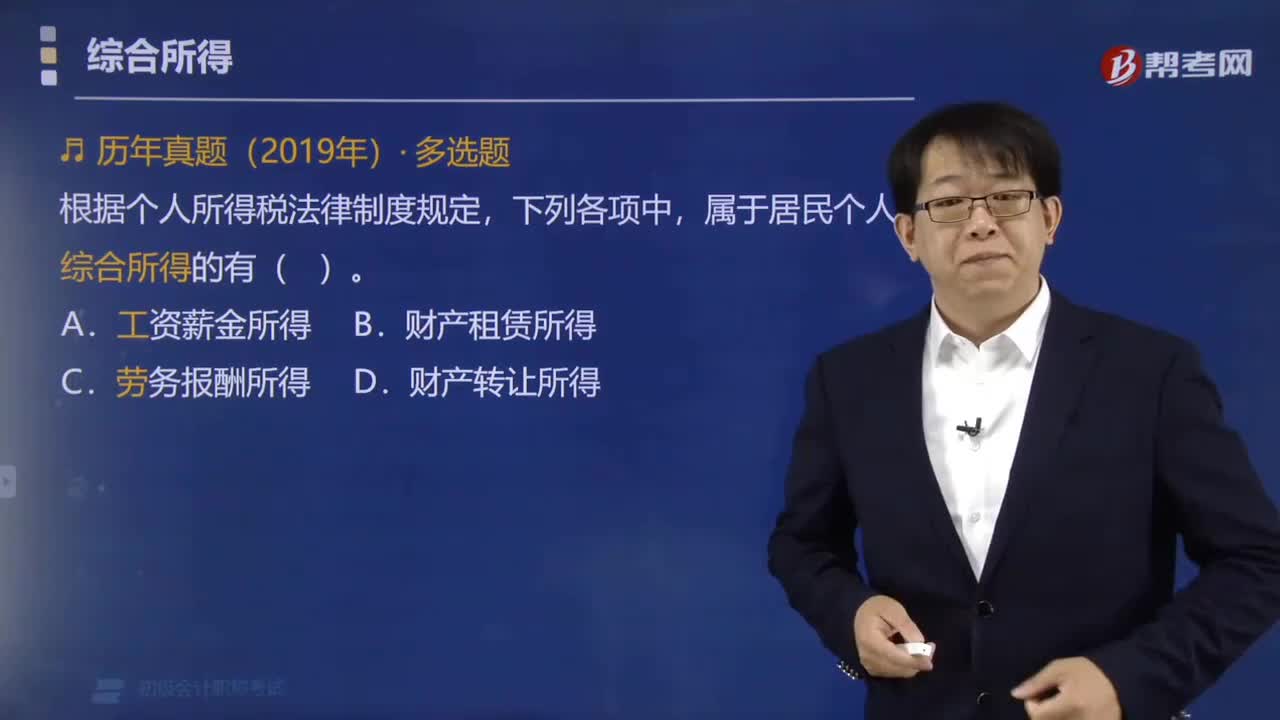

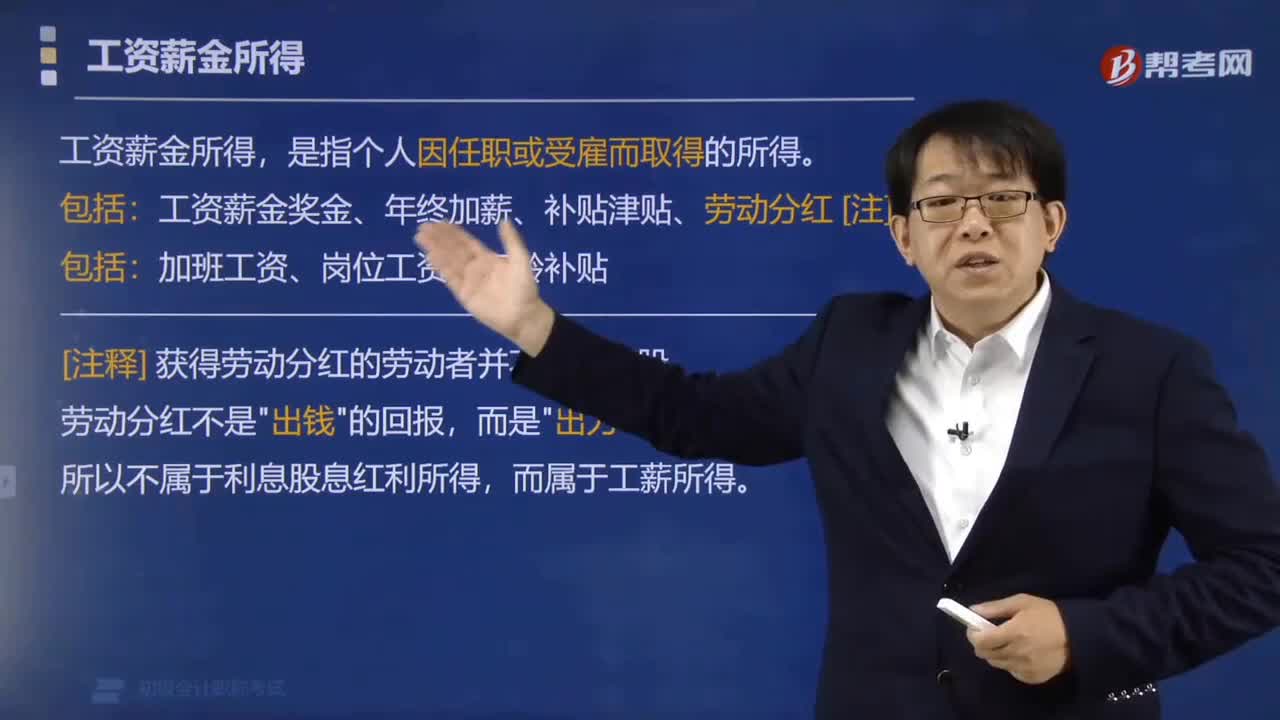

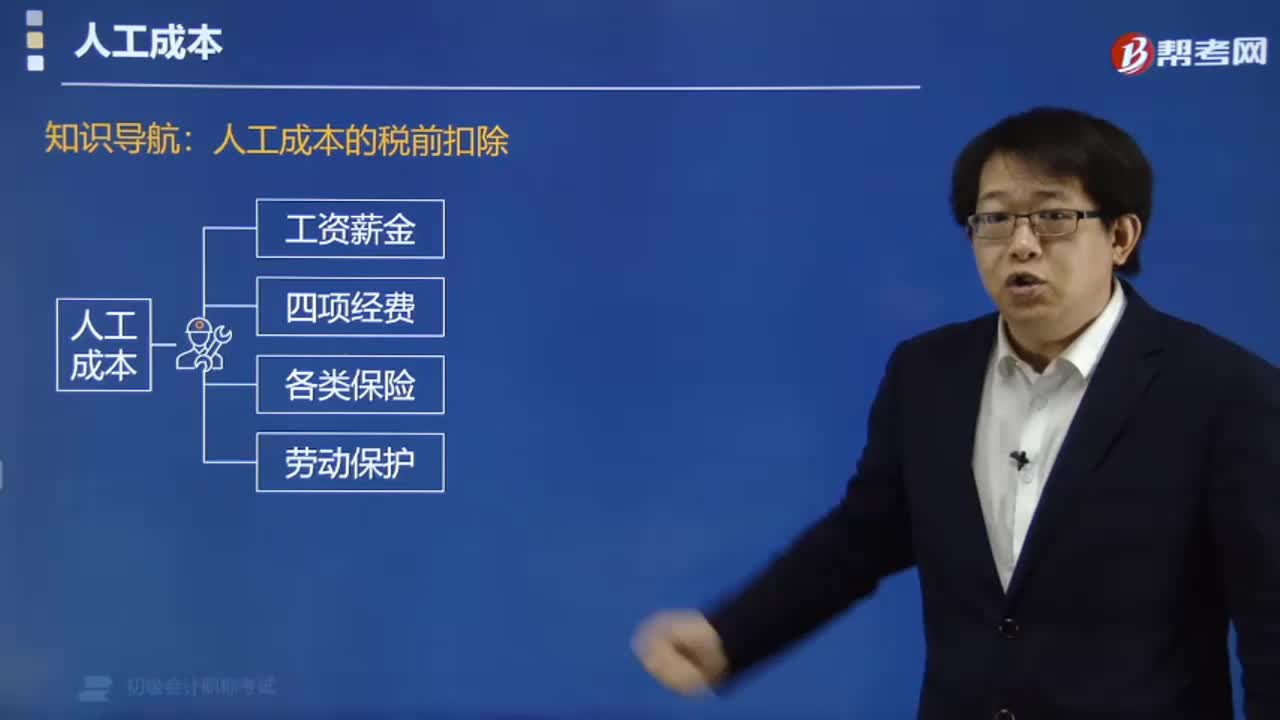

01:45個人所得稅中工資薪金所得包括哪些項目?:個人所得稅中工資薪金所得包括哪些項目?工資薪金所得,工資薪金獎金、年終加薪、補貼津貼、勞動分紅、津貼、補貼以及與任職或者受雇有關(guān)的其他所得。【注釋】獲得勞動分紅的勞動者并不真正持股。所以不屬于利息股息紅利所得,【注意】不屬于工資、薪金性質(zhì)的補貼、津貼,差旅費津貼、誤餐補助;執(zhí)行公務(wù)員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食補貼。

04:16

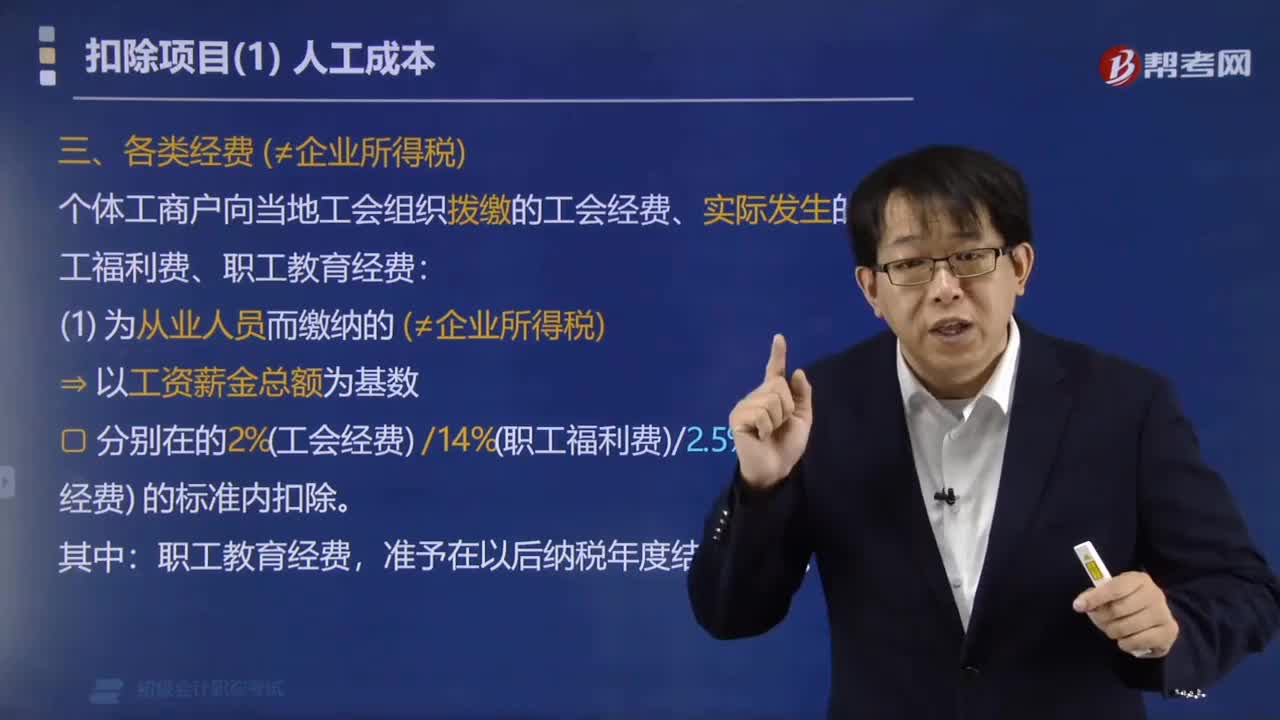

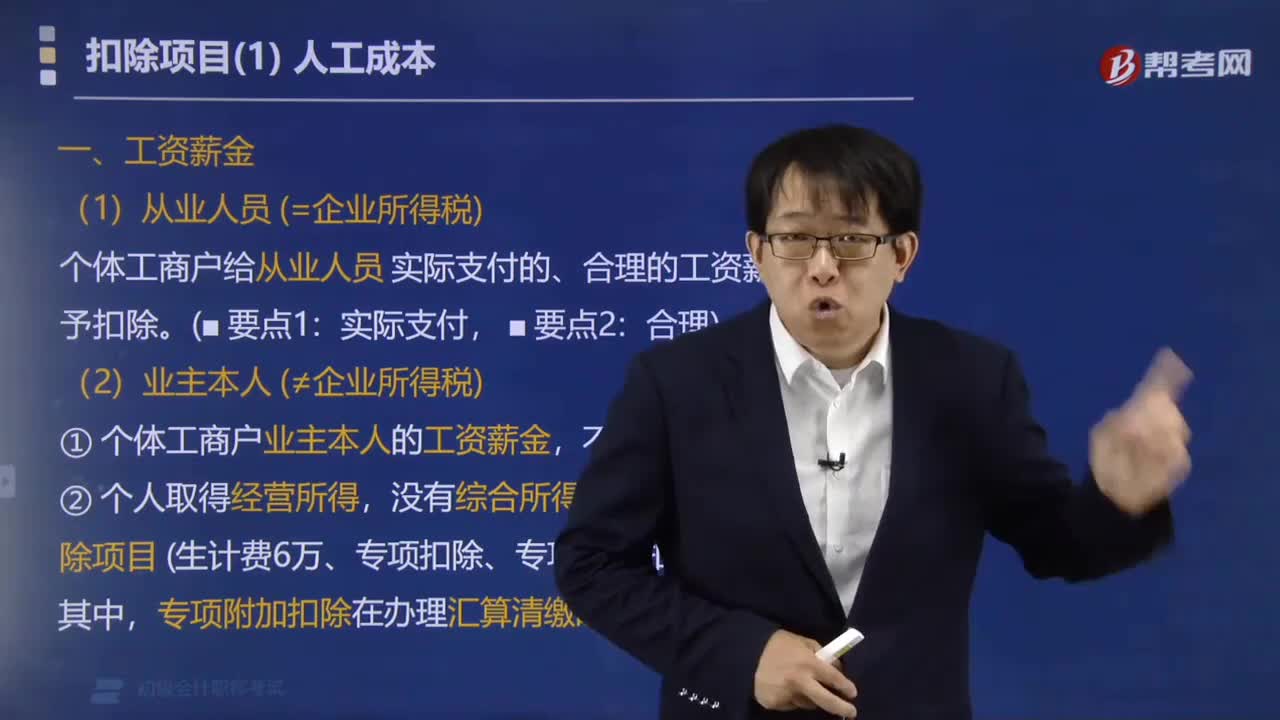

04:16什么是工資薪金總額?:工資薪金總額,是指企業(yè)按照有關(guān)合理工資薪金的規(guī)定實際發(fā)放的工資薪金總和。企業(yè)實際發(fā)放的合理的工資薪金支出,是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金形式或者非現(xiàn)金形式的勞動報酬,包括基本工資、獎金、津貼、補貼、年終加薪、加班工資,工資薪金總額不包括企業(yè)的職工福利費、職工教育經(jīng)費、工會經(jīng)費以及養(yǎng)老保險費、醫(yī)療保險費、失業(yè)保險費、工傷保險費、生育保險費等社會保險費和住房公積金。

01:24

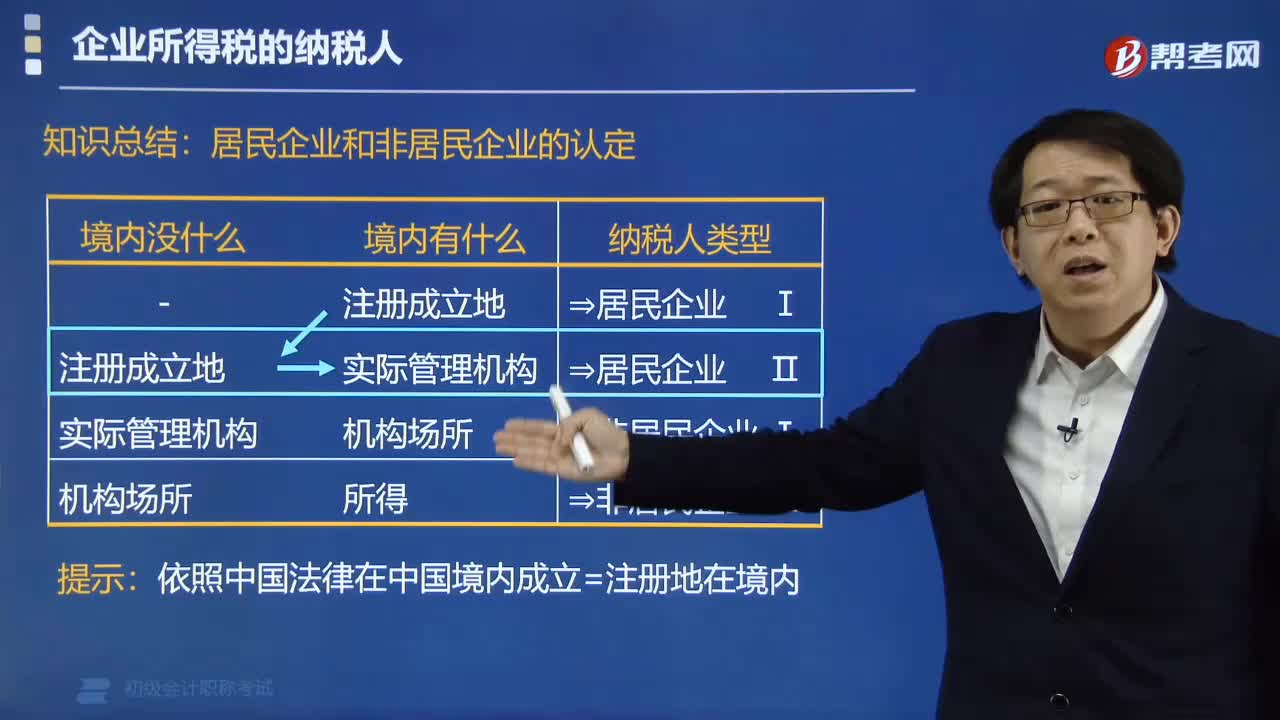

01:24居民企業(yè)和非居民企業(yè)如何認定?:(2)依照外國(地區(qū))法律成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè),(1)依照外國(地區(qū))法律、法規(guī)成立且實際管理機構(gòu)不在中國境內(nèi),【例題·單選題】甲企業(yè)是我國的非居民企業(yè)并在我國境內(nèi)設(shè)立了機構(gòu)、場所,A.甲企業(yè)在韓國取得的與所設(shè)機構(gòu)、場所沒有實際聯(lián)系的所得,B.甲企業(yè)在日本取得的與所設(shè)機構(gòu)、場所有實際聯(lián)系的所得;C.甲企業(yè)在中國境內(nèi)取得的與所設(shè)機構(gòu)、場所沒有實際聯(lián)系的所得:

02:49

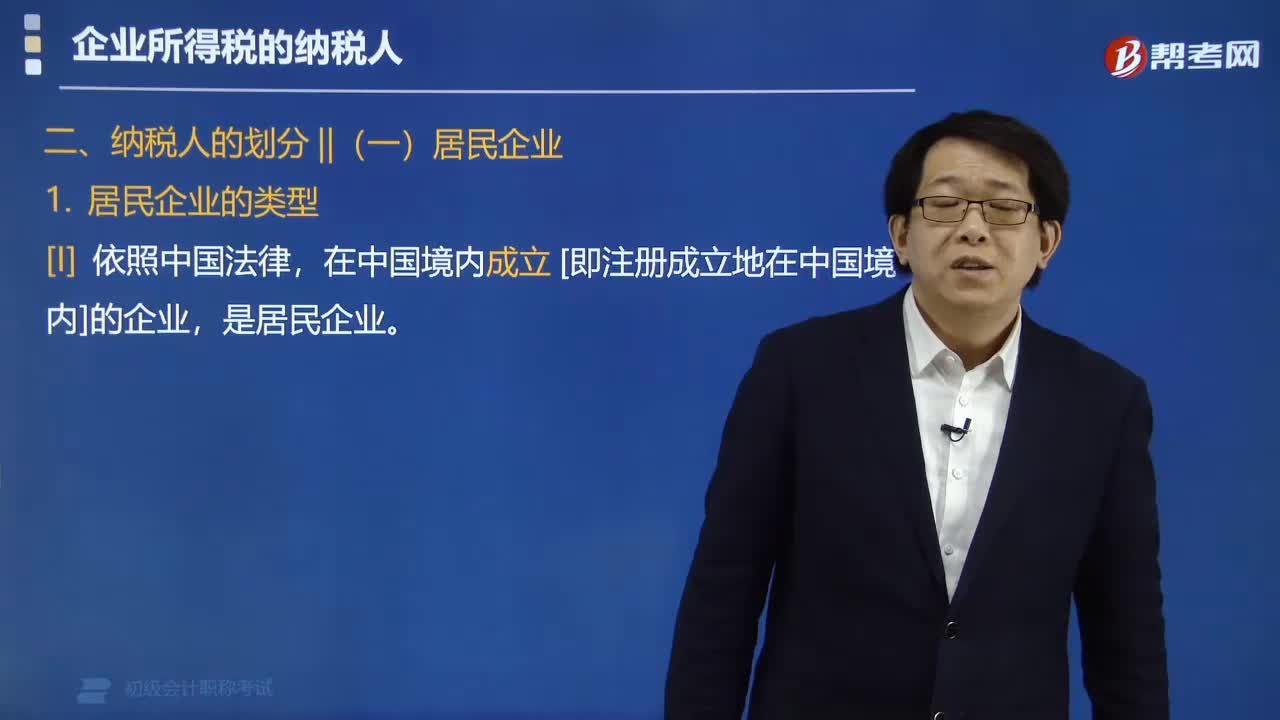

02:49什么是居民企業(yè)納稅人?:居民企業(yè)是指依法在中國境內(nèi)成立,在中國境內(nèi)成立【即注冊成立地在中國境內(nèi)】的企業(yè)。但實際管理機構(gòu)在中國境內(nèi)的企業(yè)。居民企業(yè)承擔全面納稅義務(wù),應(yīng)就來源于境內(nèi)、境外的全部所得在中國納稅,A. 依照外國法律成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè),在中國境內(nèi)未設(shè)立機構(gòu)、場所但有來源于中國境內(nèi)所得的企業(yè)。C. 依照外國法律成立且實際管理機構(gòu)不在中國境內(nèi)但在中國境內(nèi)設(shè)立機構(gòu)、場所的企業(yè)

00:23

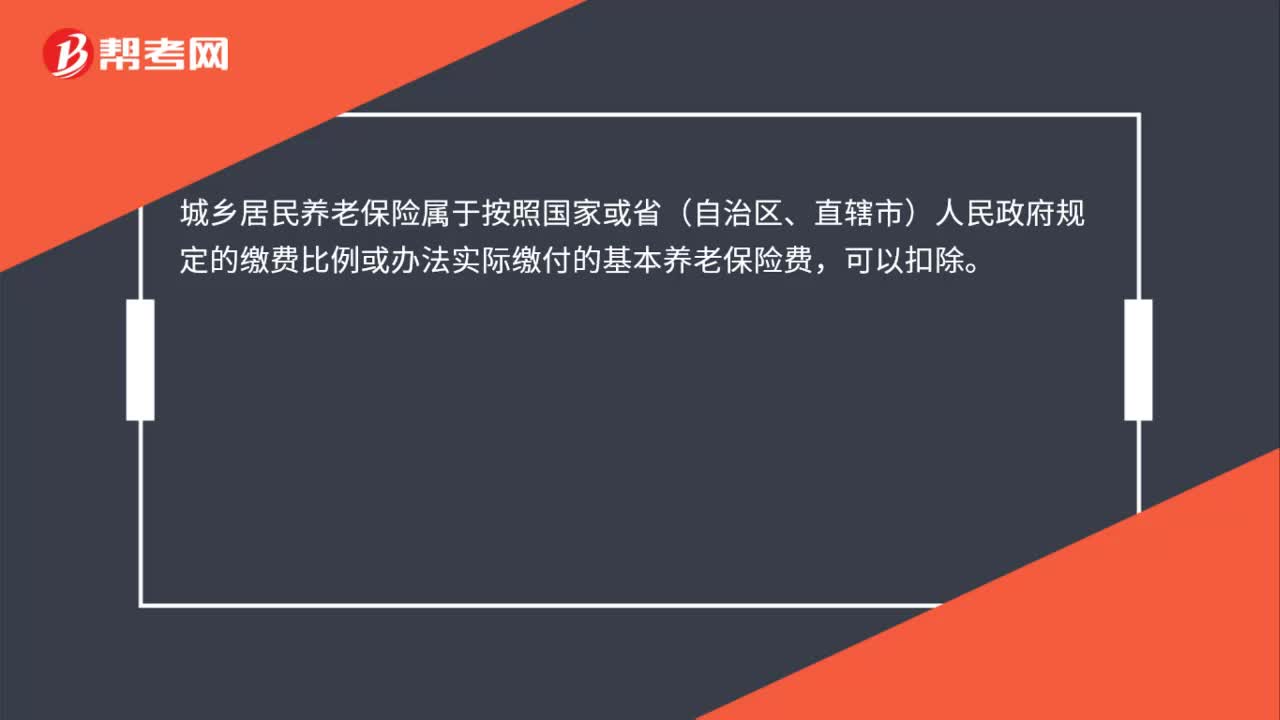

00:23個人所得稅專項扣除中的基本養(yǎng)老保險包括城鄉(xiāng)居民養(yǎng)老保險嗎?:個人所得稅專項扣除中的基本養(yǎng)老保險包括城鄉(xiāng)居民養(yǎng)老保險嗎?城鄉(xiāng)居民養(yǎng)老保險屬于按照國家或省(自治區(qū)、直轄市)人民政府規(guī)定的繳費比例或辦法實際繳付的基本養(yǎng)老保險費,可以扣除。

00:30

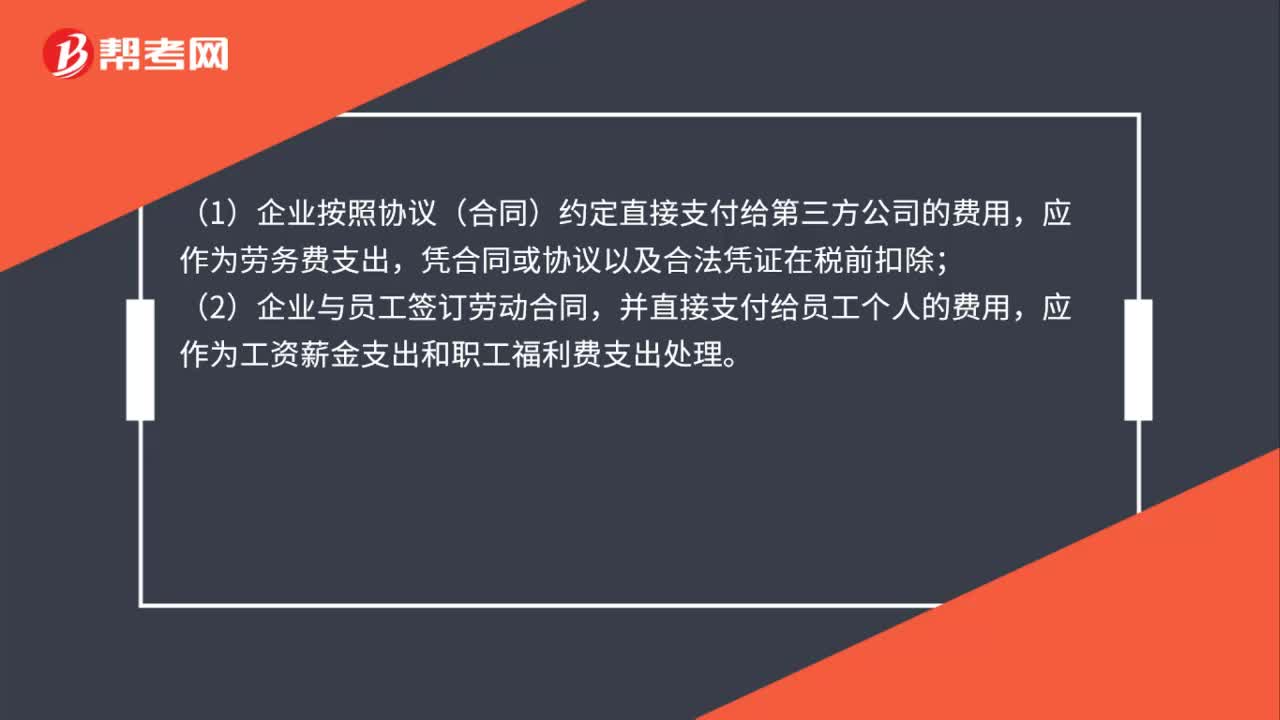

00:30代發(fā)工資如何稅前扣除?:代發(fā)工資如何稅前扣除?(1)企業(yè)按照協(xié)議(合同)約定直接支付給第三方公司的費用,應(yīng)作為勞務(wù)費支出,憑合同或協(xié)議以及合法憑證在稅前扣除;(2)企業(yè)與員工簽訂勞動合同,并直接支付給員工個人的費用,應(yīng)作為工資薪金支出和職工福利費支出處理。

00:34

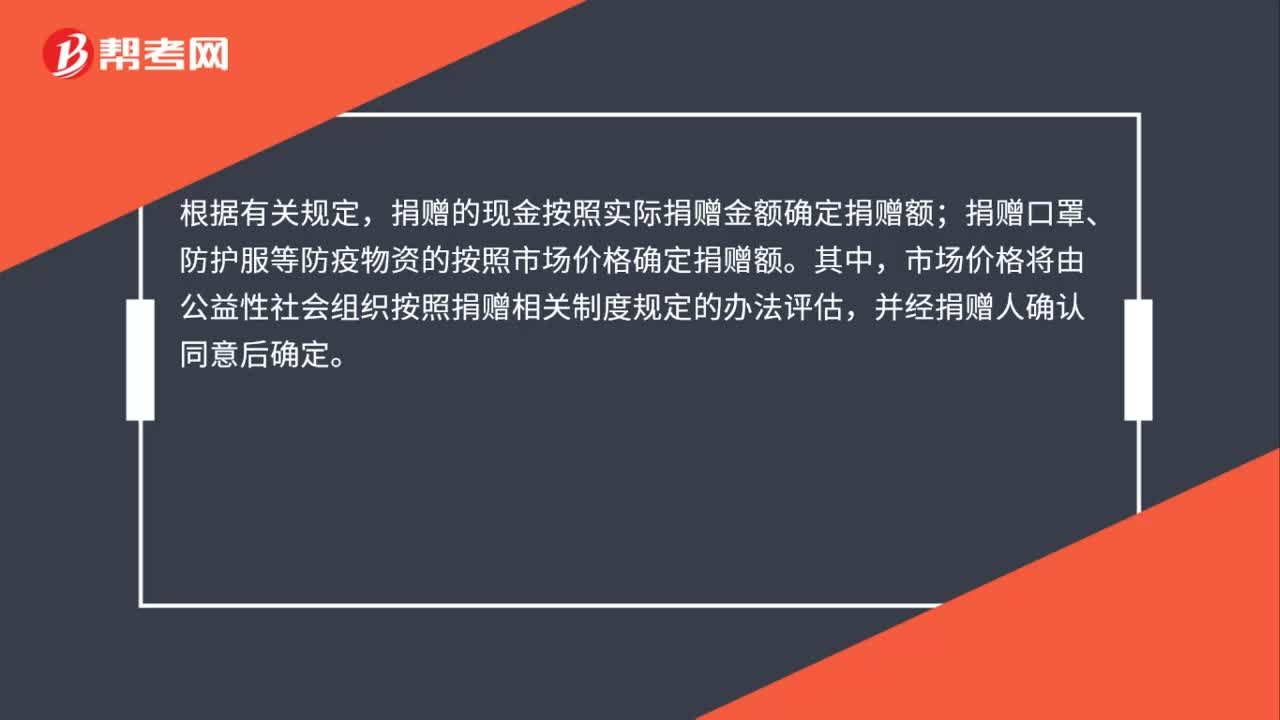

00:34個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?:個人享受捐贈稅前扣除優(yōu)惠,如何確定現(xiàn)金及實物的捐贈金額?根據(jù)有關(guān)規(guī)定,捐贈的現(xiàn)金按照實際捐贈金額確定捐贈額;捐贈口罩、防護服等防疫物資的按照市場價格確定捐贈額。其中,市場價格將由公益性社會組織按照捐贈相關(guān)制度規(guī)定的辦法評估,并經(jīng)捐贈人確認同意后確定。

01:17

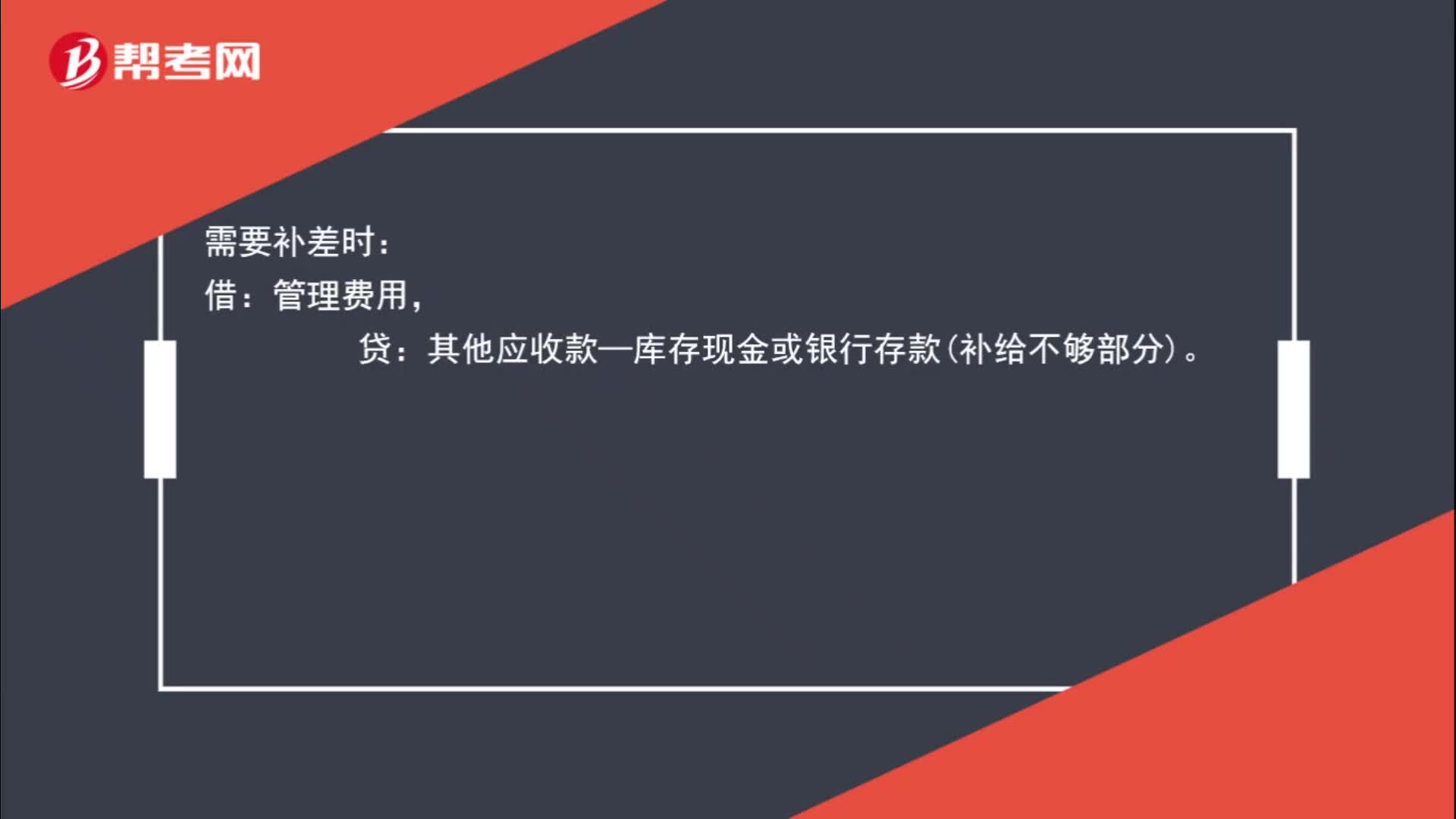

01:17員工預(yù)借款項余額如何進行賬務(wù)處理?:員工預(yù)借款項余額如何進行賬務(wù)處理?預(yù)借時分錄:庫存現(xiàn)金或銀行存款:報銷分錄:管理費用、庫存現(xiàn)金或銀行存款(多余現(xiàn)金退回):需要補差時:其他應(yīng)收款——庫存現(xiàn)金或銀行存款(補給不夠部分)無需補差時借管理費用貸其他應(yīng)收款——XX(員工姓名)

00:31

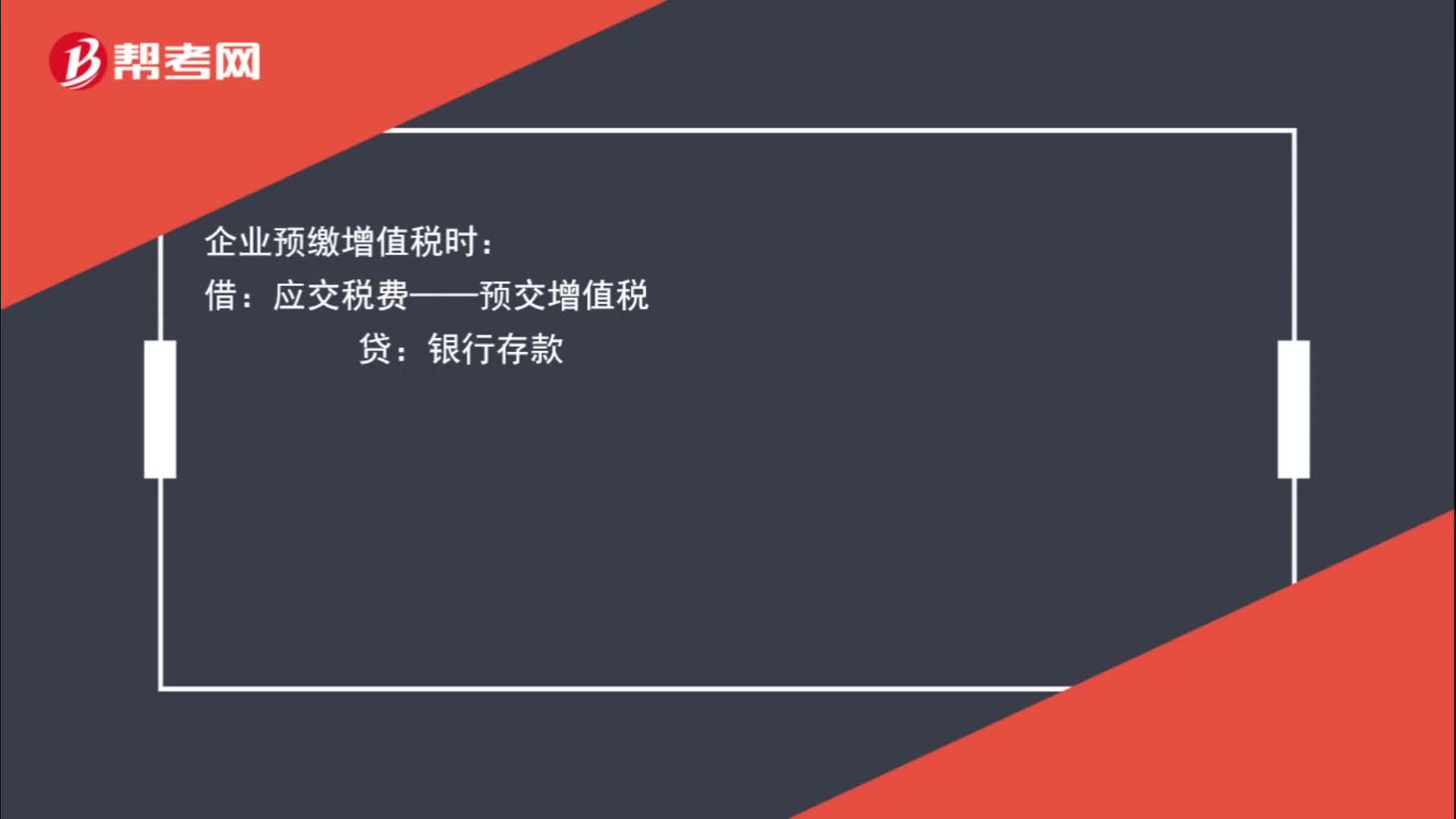

00:31建筑行業(yè)預(yù)繳稅款如何入賬?:建筑行業(yè)預(yù)繳稅款如何入賬?企業(yè)預(yù)繳增值稅時:應(yīng)交稅費——預(yù)交增值稅:銀行存款:月末:借應(yīng)交稅費——未交增值稅貸應(yīng)交稅費——預(yù)交增值稅

00:51

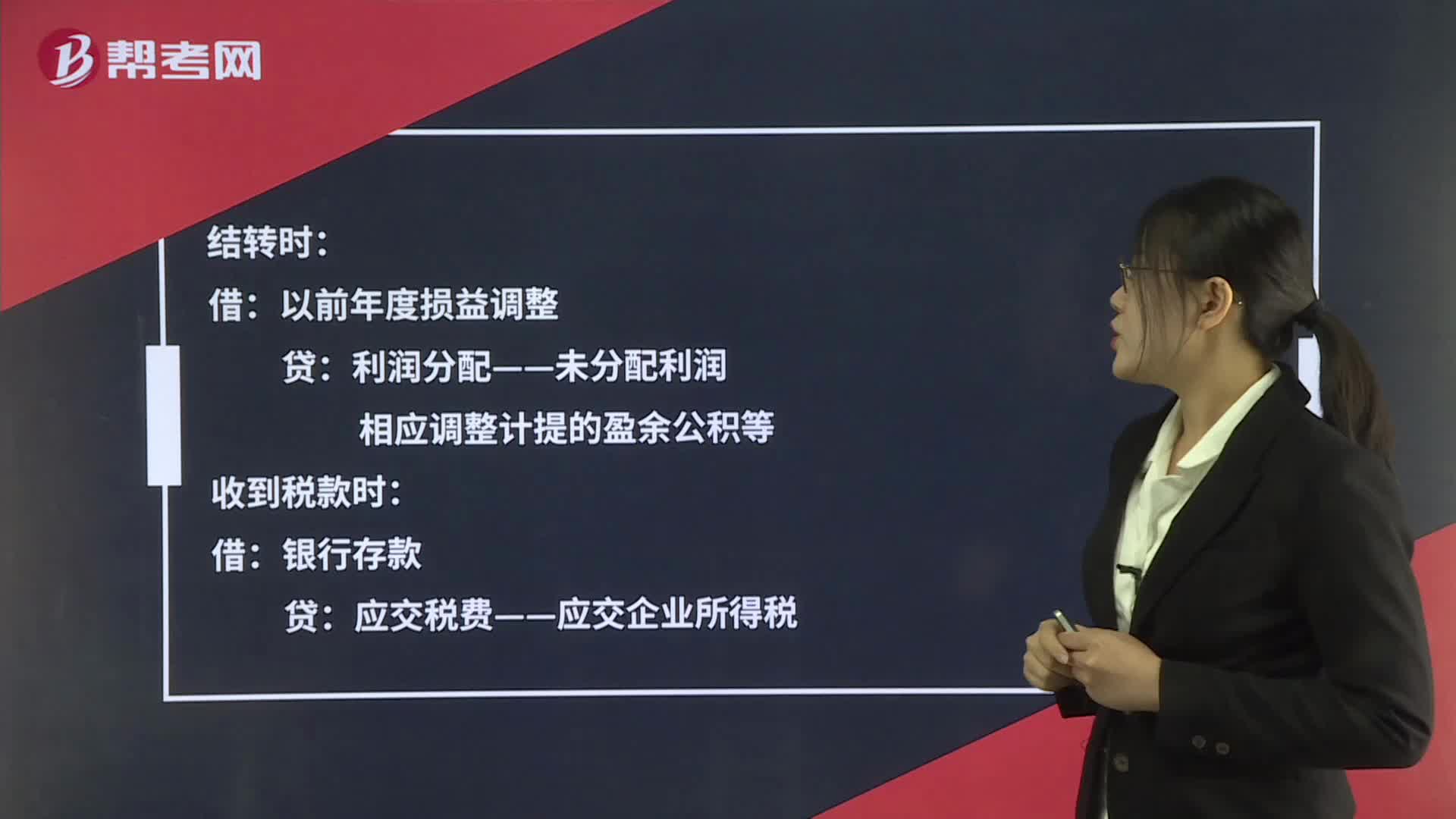

00:51預(yù)繳稅款退回哪個科目?:預(yù)繳稅款退回哪個科目?退回當年多交的所得稅:貸:所得稅費用:退回往年多交的所得稅:結(jié)轉(zhuǎn)時:以前年度損益調(diào)整利潤分配——未分配利潤相應(yīng)調(diào)整計提的盈余公積等收到稅款時借銀行存款貸應(yīng)交稅費——應(yīng)交企業(yè)所得稅

00:27

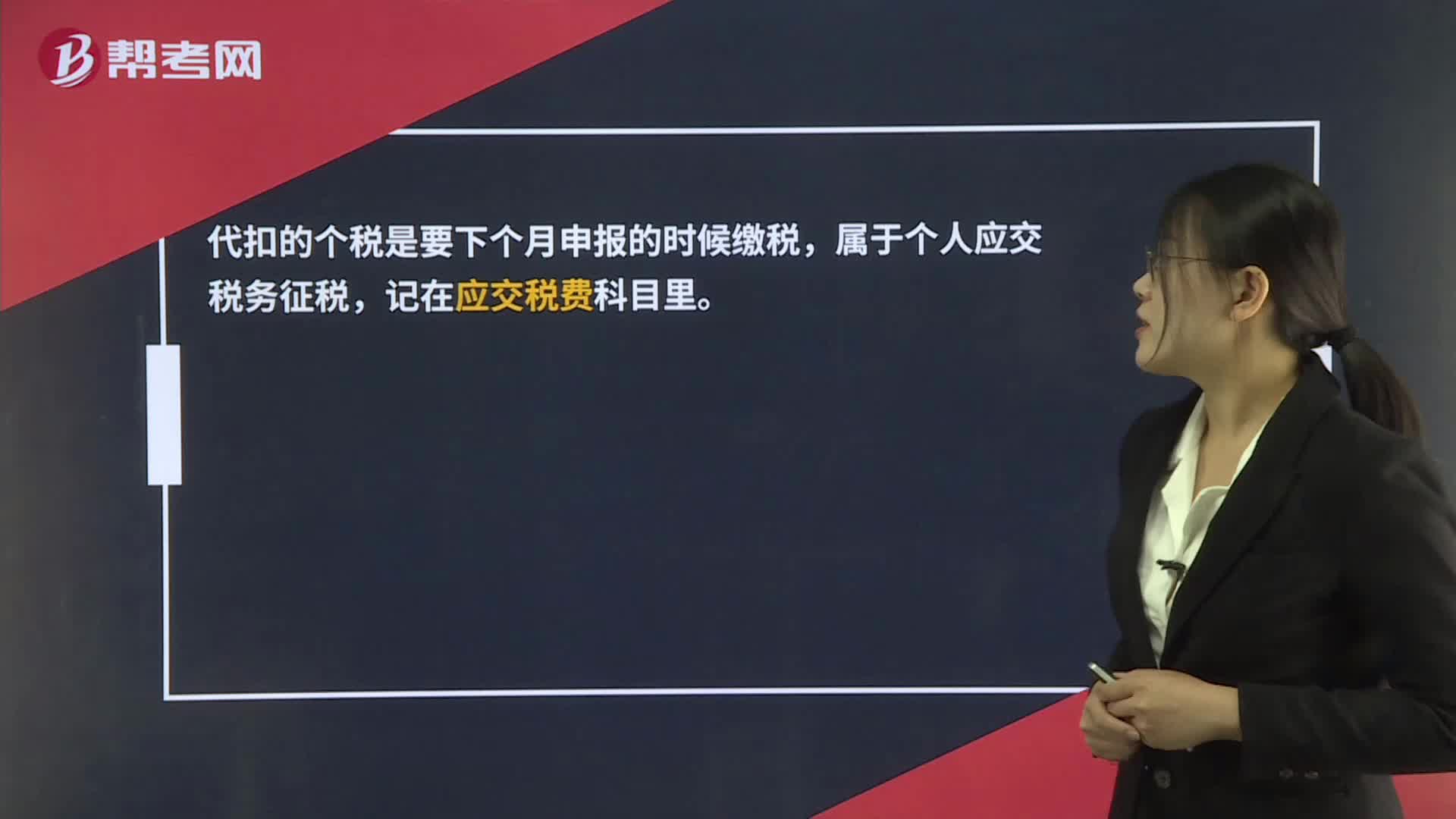

00:27代扣代繳個人所得稅怎么入賬?:代扣代繳個人所得稅怎么入賬?代扣的個稅是要下個月申報的時候繳稅,屬于個人應(yīng)交稅務(wù)征稅,記在應(yīng)交稅費科目里。

01:47

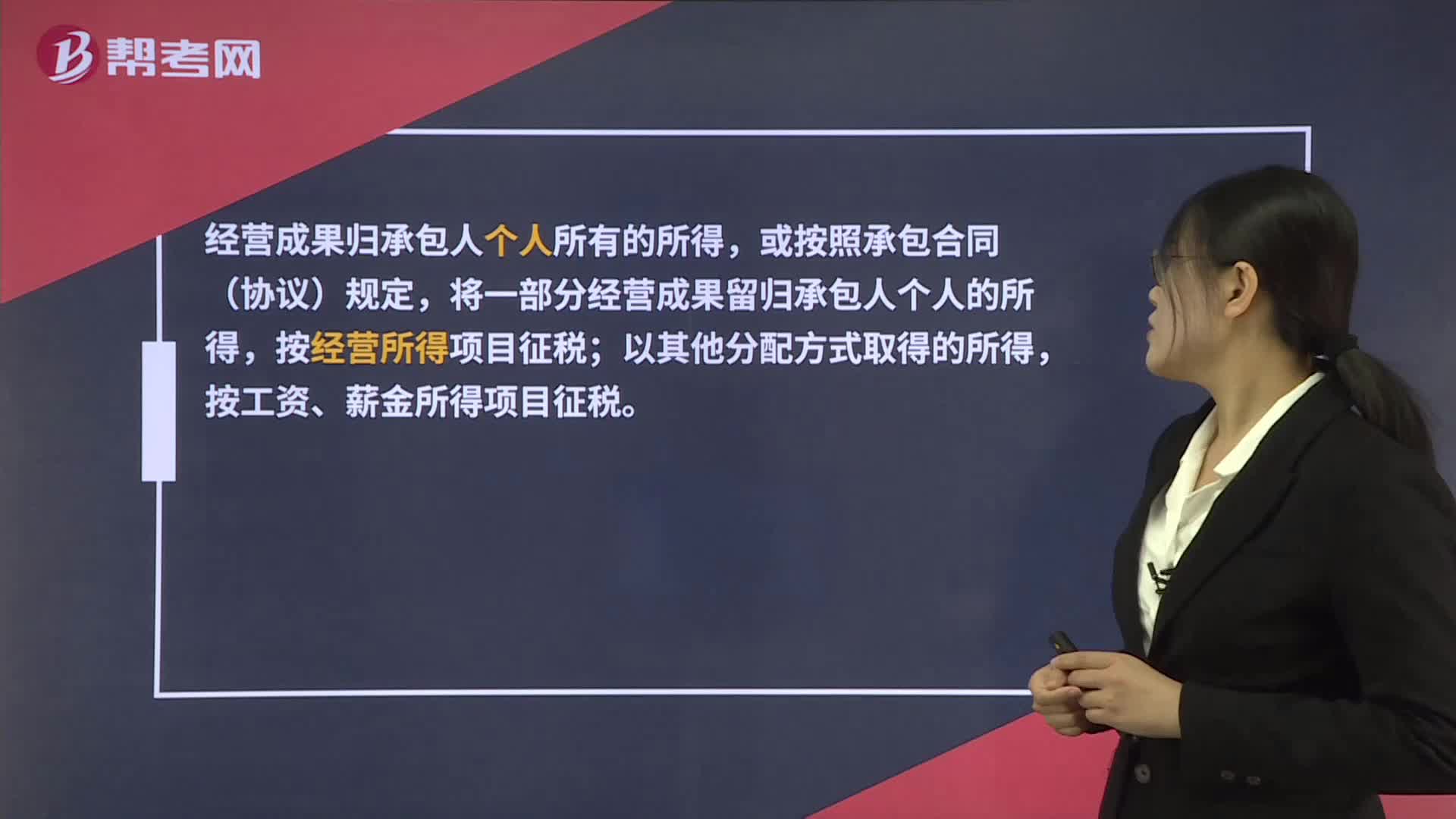

01:47個人提供建筑服務(wù),如何繳納個稅?:根據(jù)《國家稅務(wù)總局關(guān)于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》(國稅發(fā)〔1996〕127號)第三條規(guī)定,承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領(lǐng)取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日