下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

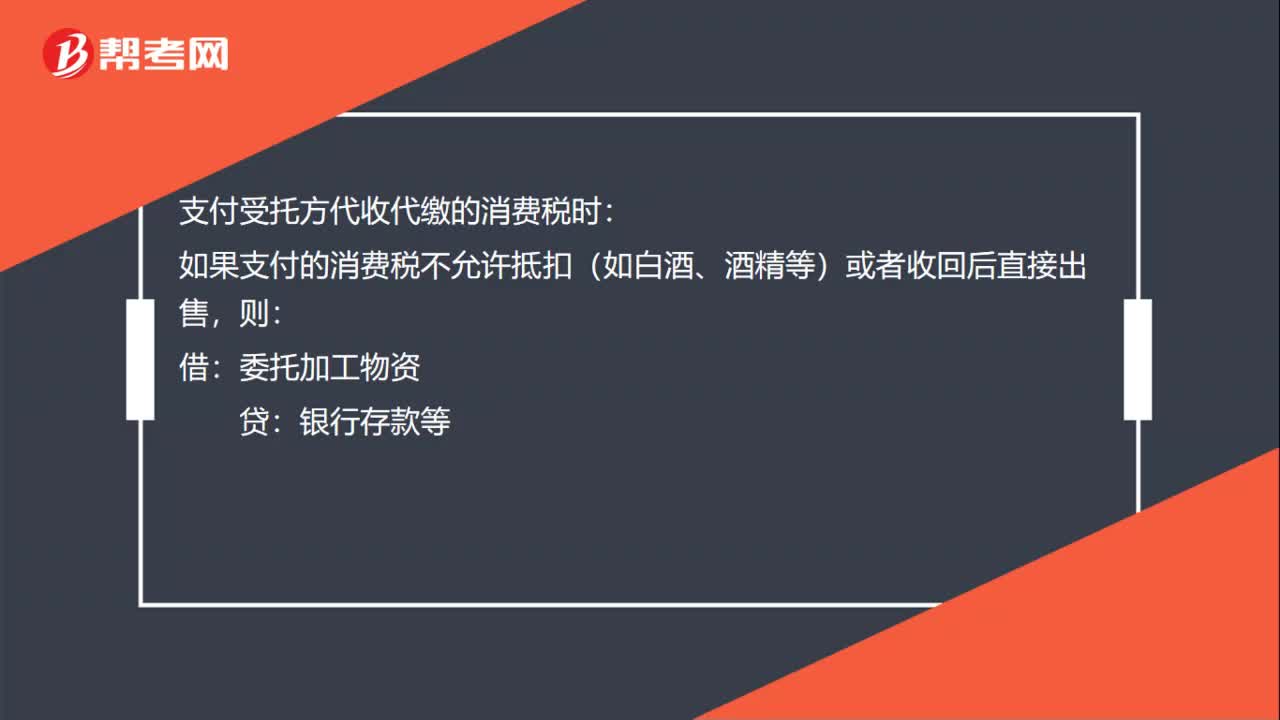

00:24支付受托方代收代繳不允許抵扣的消費稅時的賬務(wù)如何處理?:支付受托方代收代繳不允許抵扣的消費稅時的賬務(wù)如何處理?支付受托方代收代繳的消費稅時:如果支付的消費稅不允許抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物資:貸銀行存款等

01:21

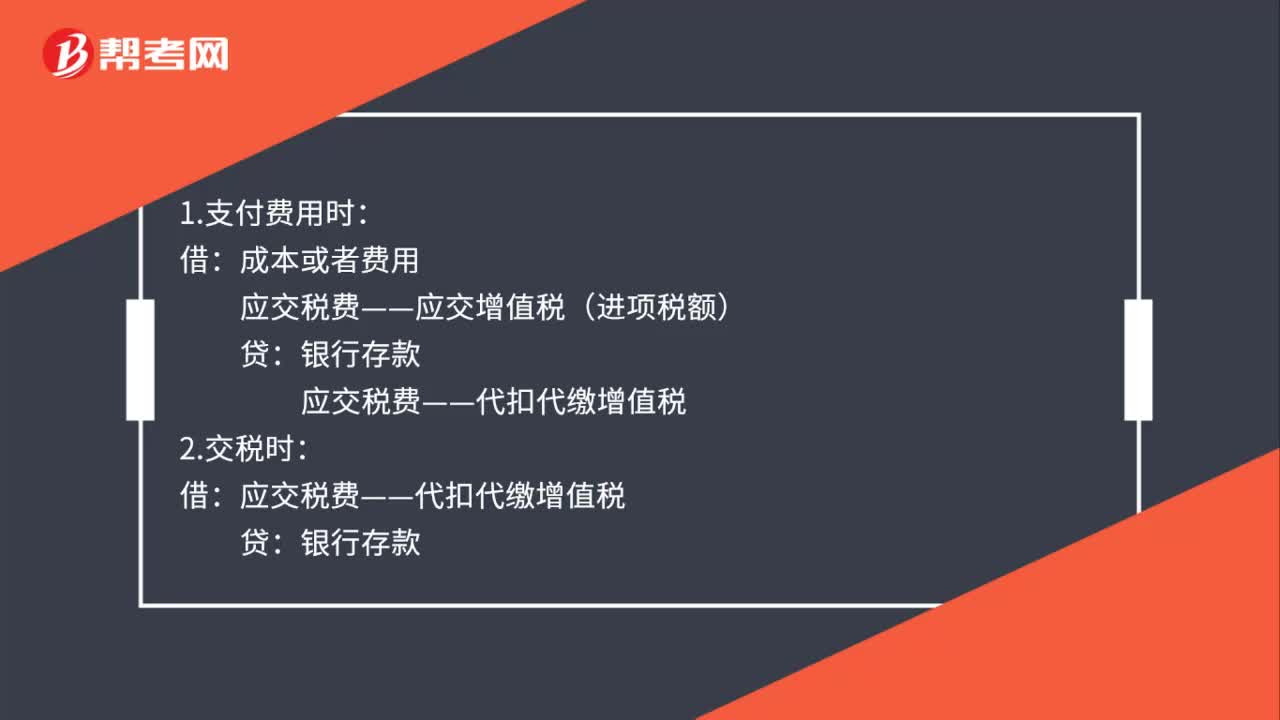

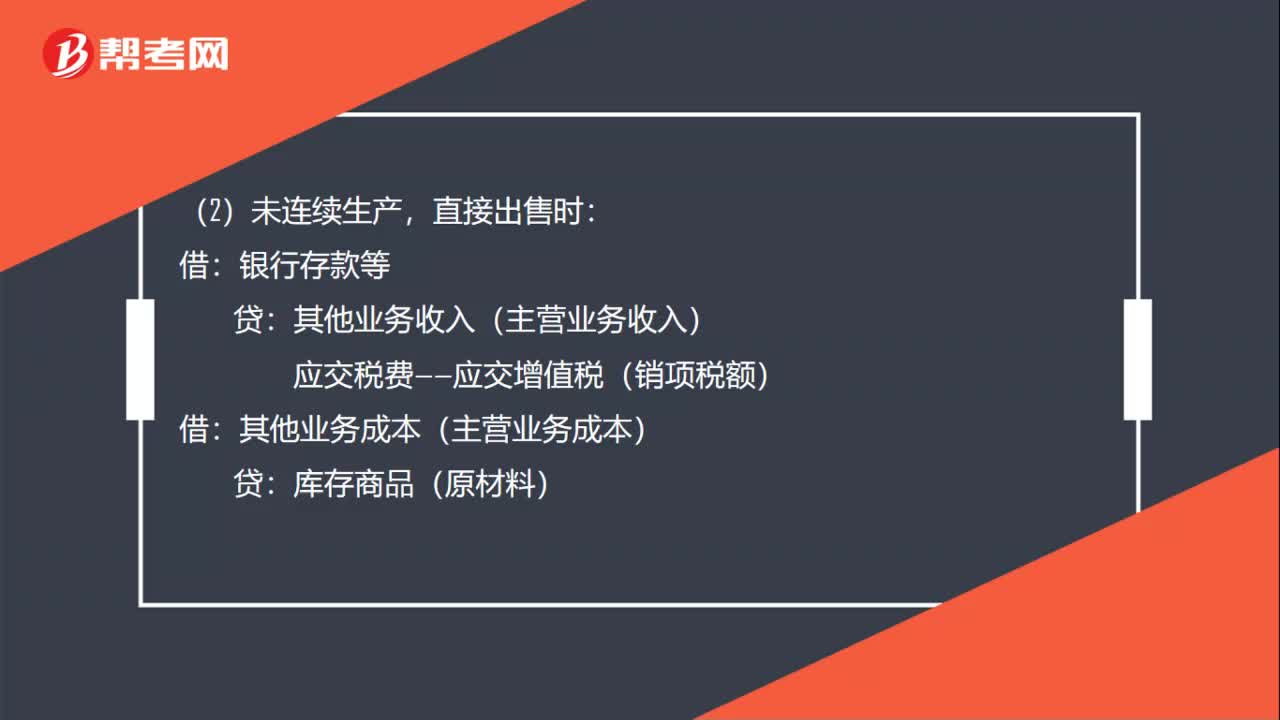

01:21委托加工代收代繳消費稅允許抵扣的賬務(wù)如何處理?:委托加工代收代繳消費稅允許抵扣的賬務(wù)如何處理?如果支付的消費稅允許抵扣(如煙絲、化妝品等),應(yīng)交稅費——應(yīng)交消費稅:(1)收回入庫時:直接出售時:其他業(yè)務(wù)收入(主營業(yè)務(wù)收入):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):其他業(yè)務(wù)成本(主營業(yè)務(wù)成本):庫存商品(原材料):收回入庫時:委托加工物資:連續(xù)生產(chǎn)時原材料產(chǎn)品入庫時庫存商品生產(chǎn)成本等銷售產(chǎn)品時銀行存款主營業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

01:12

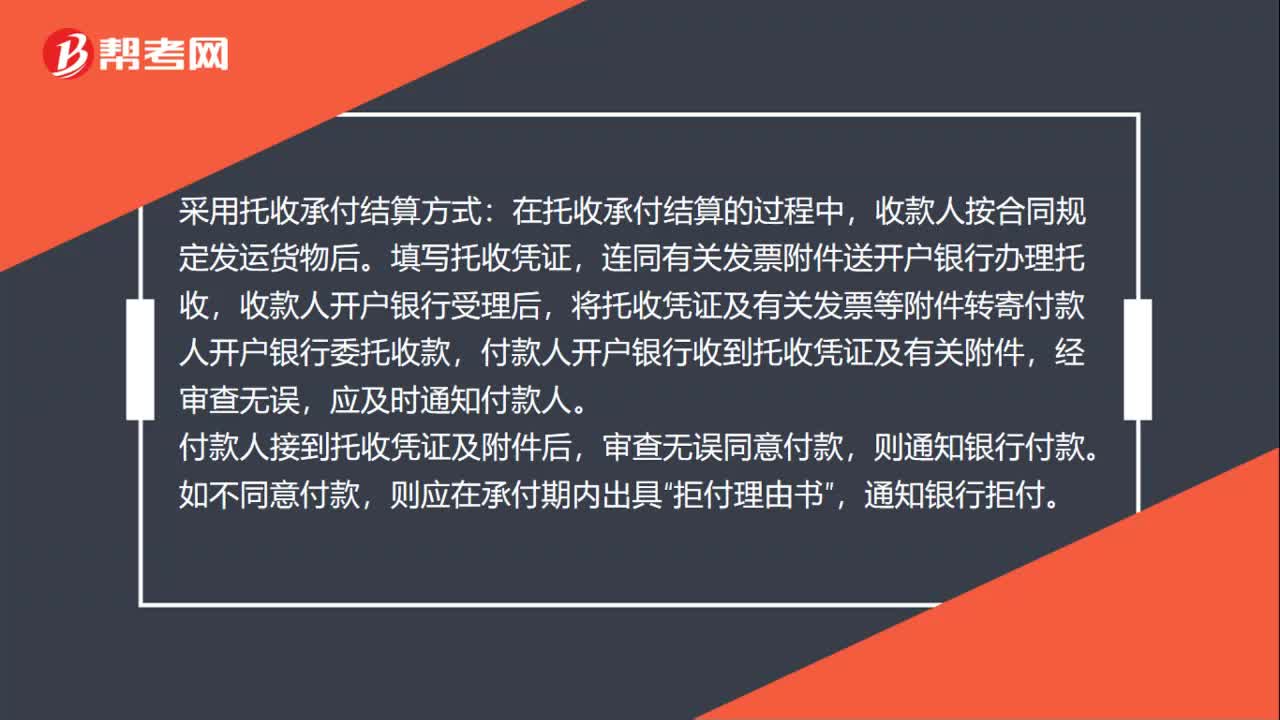

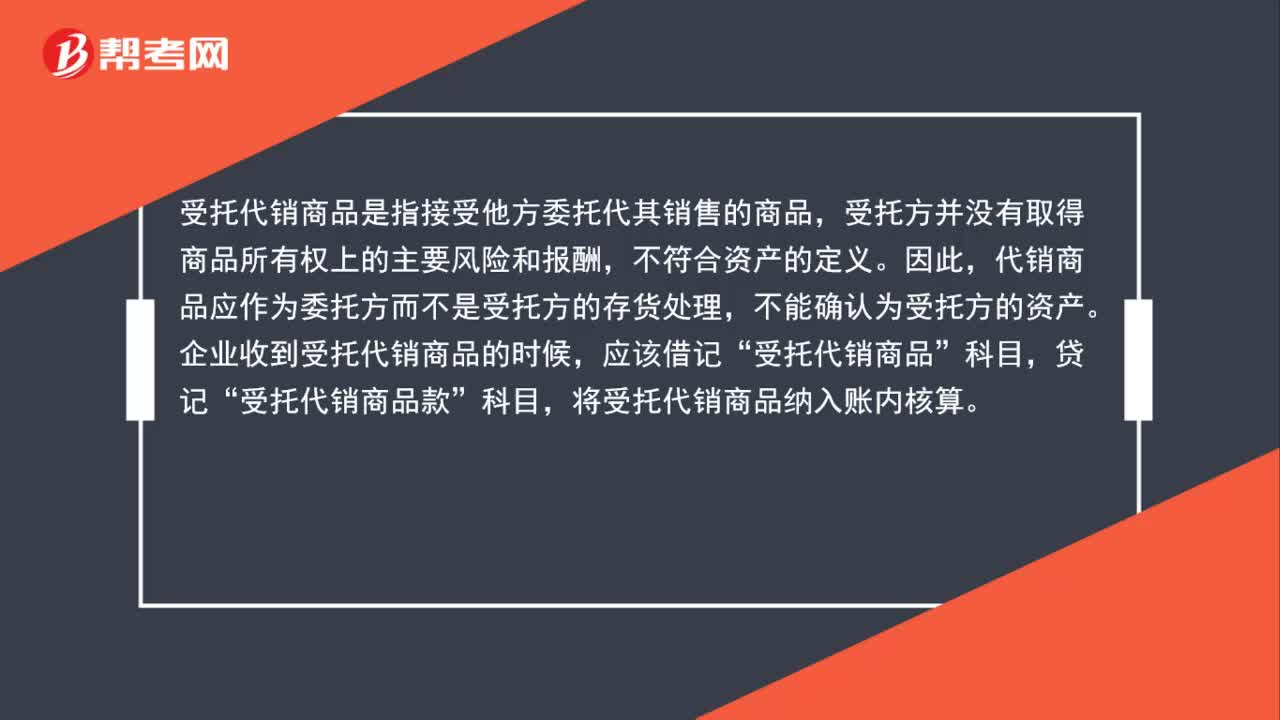

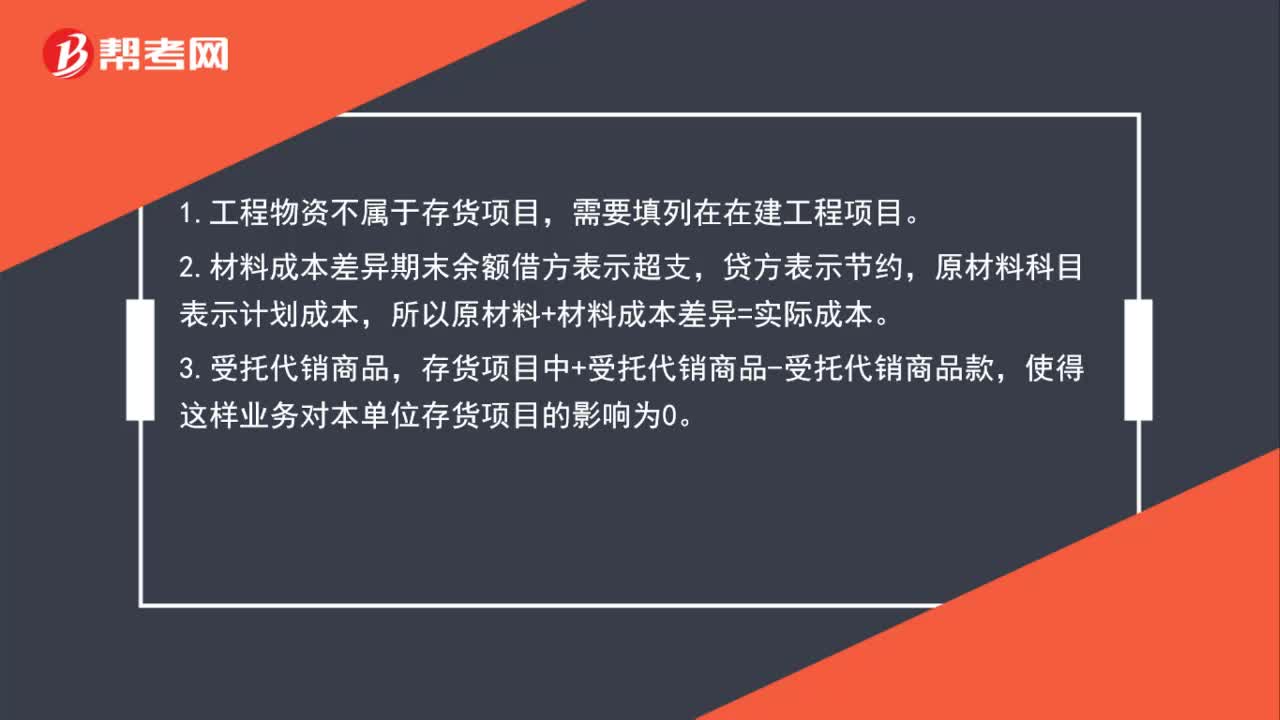

01:12如何區(qū)分受托代銷商品、工程物資和材料成本差異?:如何區(qū)分受托代銷商品、工程物資和材料成本差異?1.受托代銷商品不是企業(yè)的存貨。受托代銷商品是指接受他方委托代其銷售的商品,受托方并沒有取得商品所有權(quán)上的主要風(fēng)險和報酬,不符合資產(chǎn)的定義。代銷商品應(yīng)作為委托方而不是受托方的存貨處理,不能確認為受托方的資產(chǎn)。2.工程物資是指用于固定資產(chǎn)建造的建筑材料,企業(yè)的高價周轉(zhuǎn)件等。買回來要再次加工建設(shè)的資產(chǎn)。在資產(chǎn)負債表中列示為非流動資產(chǎn)。

00:52

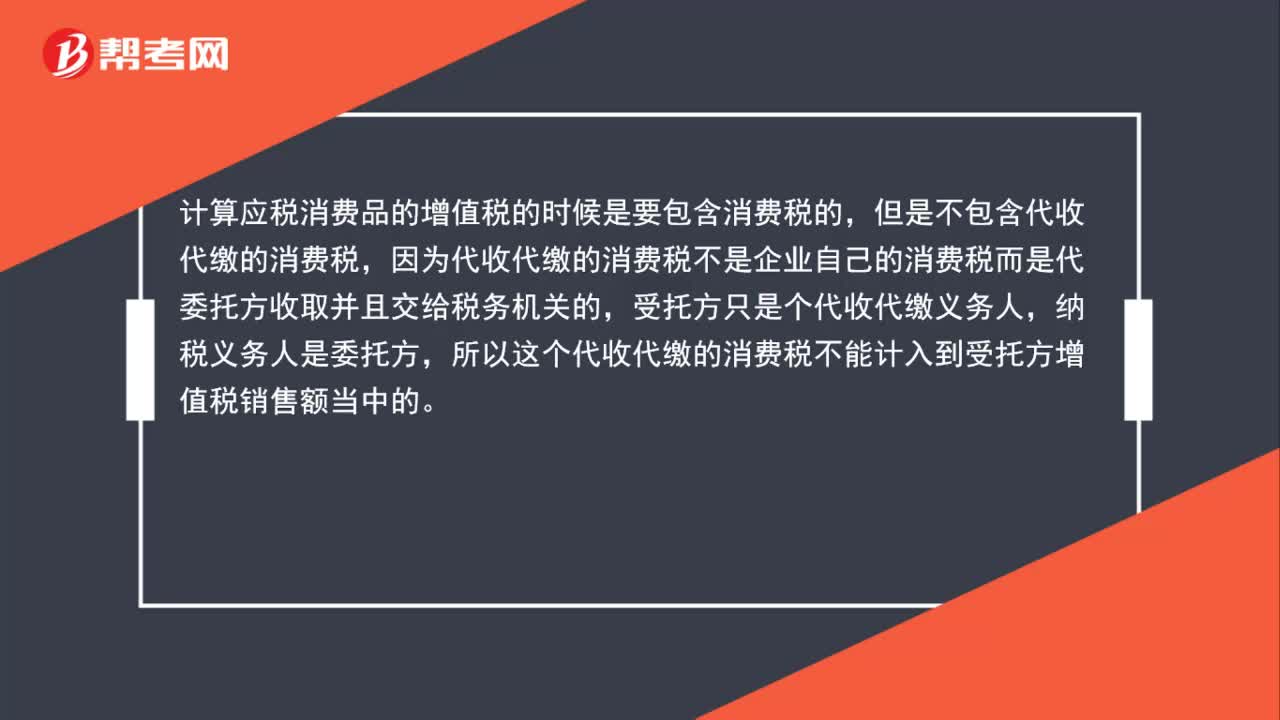

00:52代收代繳的消費稅為什么不并入銷售額?:代收代繳的消費稅為什么不并入銷售額?計算應(yīng)稅消費品的增值稅時是要包含消費稅的,但不包含代收代繳的消費稅。因為代收代繳的消費稅不是企業(yè)自己的消費稅而是代委托方收取并且交給稅務(wù)機關(guān)的,受托方只是個代收代繳義務(wù)人,納稅義務(wù)人是委托方。因此代收代繳的消費稅不計入受托方增值稅銷售額中。

01:24

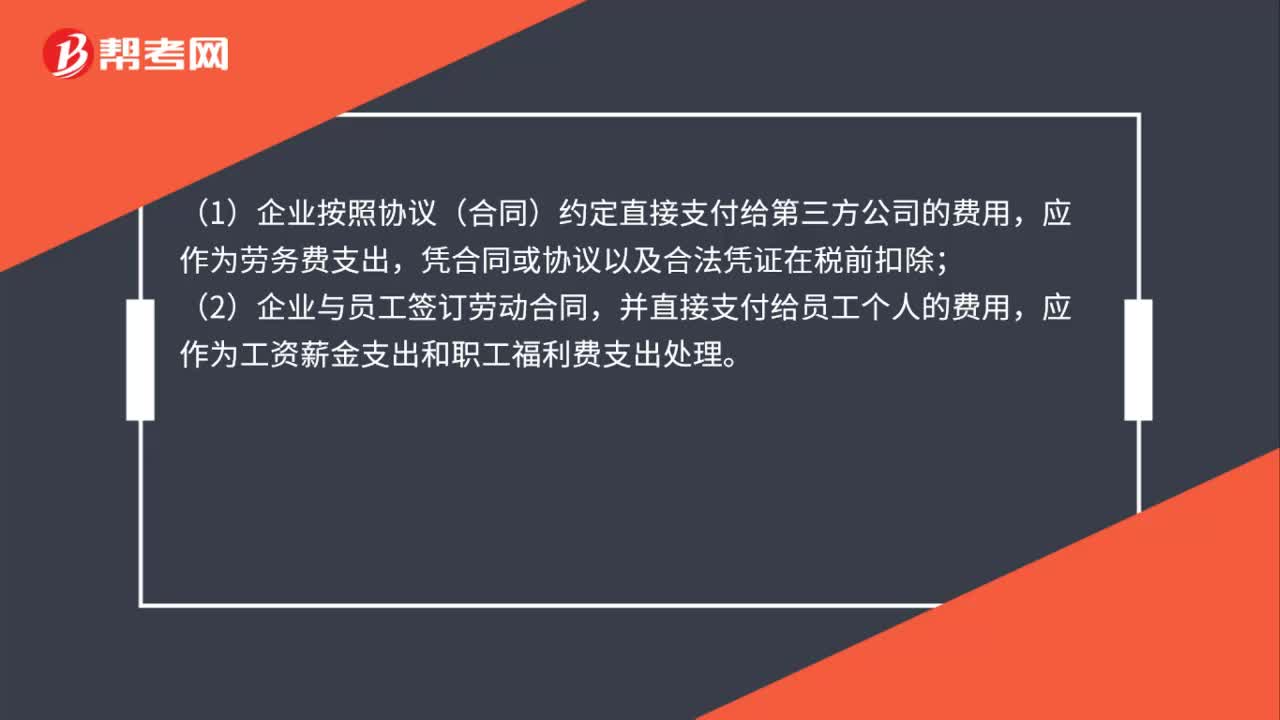

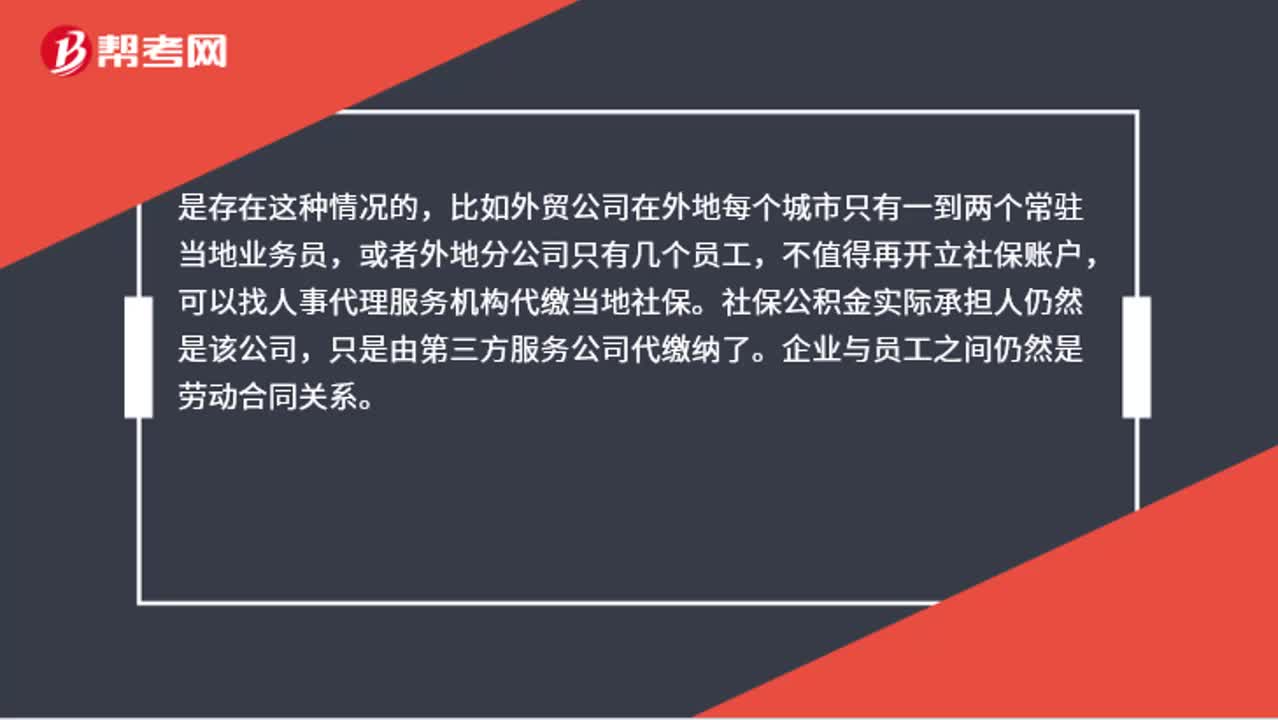

01:24第三方代繳社保合法嗎?:第三方代繳社保合法嗎?比如外貿(mào)公司在外地每個城市只有一到兩個常駐當(dāng)?shù)貥I(yè)務(wù)員,或者外地分公司只有幾個員工,不值得再開立社保賬戶,可以找人事代理服務(wù)機構(gòu)代繳當(dāng)?shù)厣绫!I绫9e金實際承擔(dān)人仍然是該公司,只是由第三方服務(wù)公司代繳納了。企業(yè)與員工之間仍然是勞動合同關(guān)系。但是如果公司有開立社保賬戶,這些員工又都在本地,如果還找第三方代繳社保是不合理的,此種情況建議由公司直接為員工繳納社保。

00:32

00:32代第三方收取的款項為什么算負債?:代第三方收取的款項為什么算負債?因為代第三方收取的款項是要交還給第三方的,從而在未交還時,就是對第三方負有了一項負債。

00:27

00:27代扣代繳個人所得稅怎么入賬?:代扣代繳個人所得稅怎么入賬?代扣的個稅是要下個月申報的時候繳稅,屬于個人應(yīng)交稅務(wù)征稅,記在應(yīng)交稅費科目里。

01:24

01:24第三方代繳社保合法嗎?:第三方代繳社保合法嗎?比如外貿(mào)公司在外地每個城市只有一到兩個常駐當(dāng)?shù)貥I(yè)務(wù)員,或者外地分公司只有幾個員工,不值得再開立社保賬戶,可以找人事代理服務(wù)機構(gòu)代繳當(dāng)?shù)厣绫!I绫9e金實際承擔(dān)人仍然是該公司,只是由第三方服務(wù)公司代繳納了。企業(yè)與員工之間仍然是勞動合同關(guān)系。但是如果公司有開立社保賬戶,這些員工又都在本地,如果還找第三方代繳社保是不合理的,此種情況建議由公司直接為員工繳納社保。

00:40

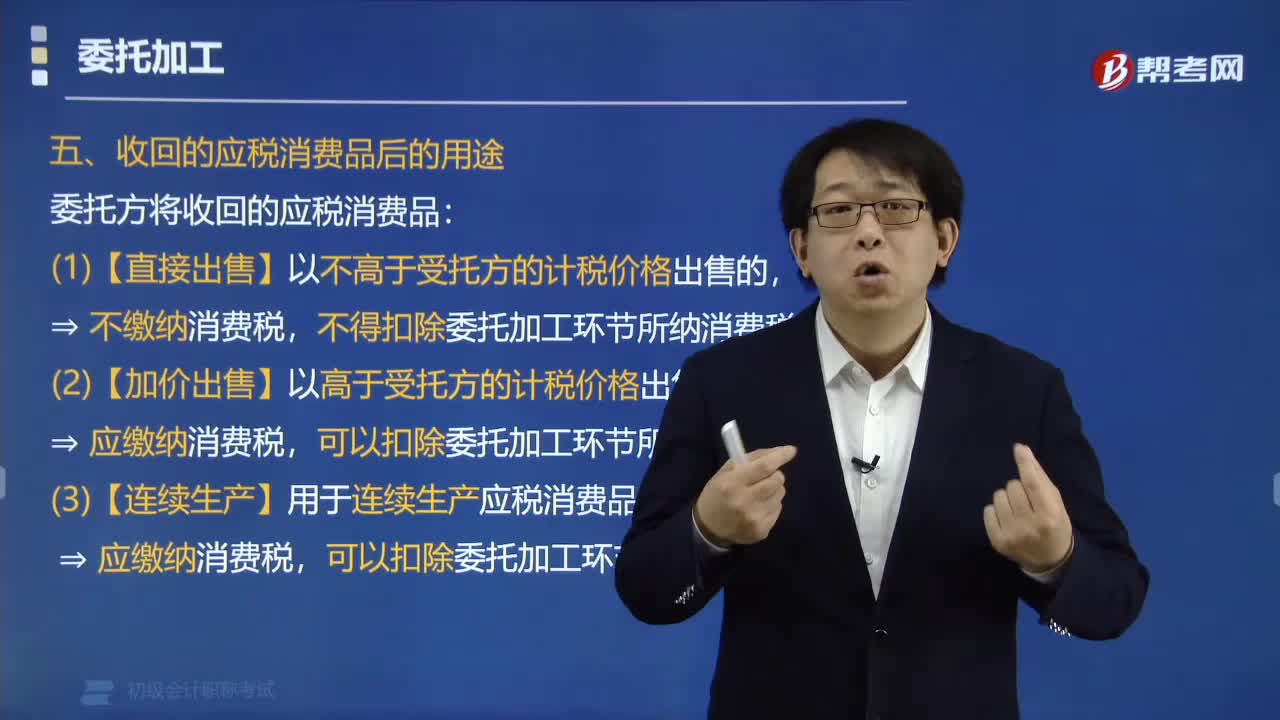

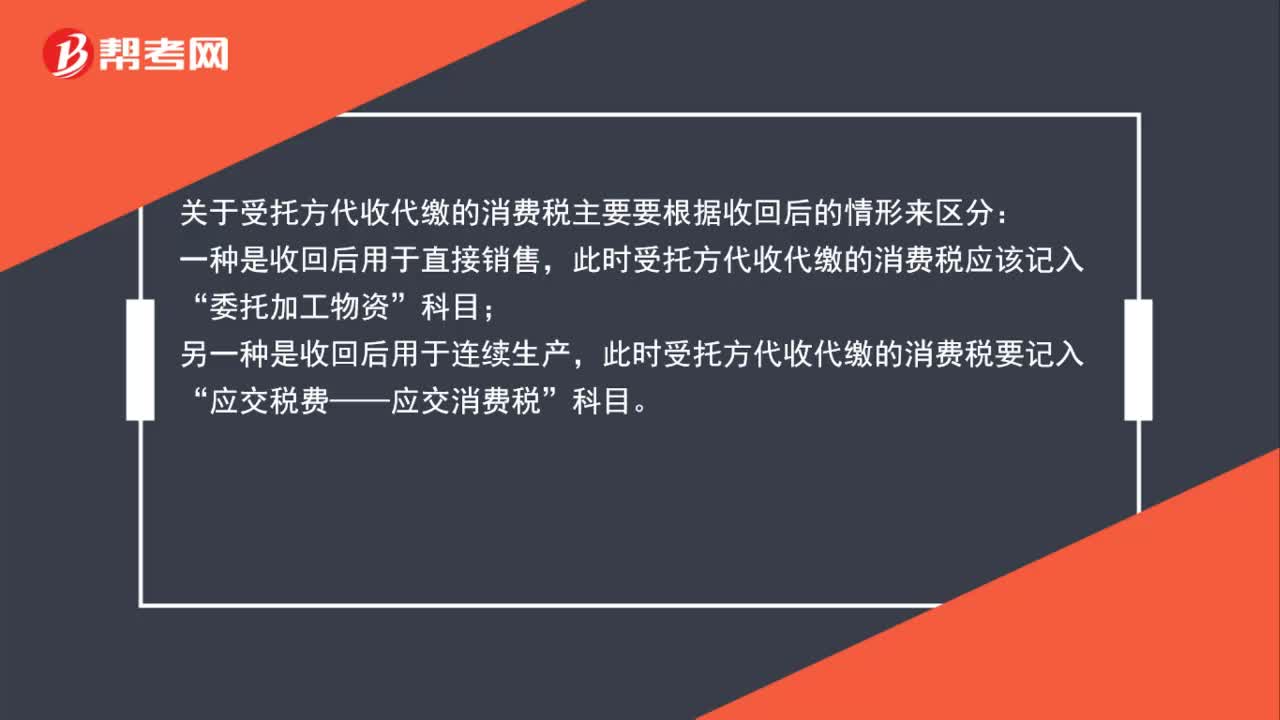

00:40關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

00:28

00:28收回后繼續(xù)加工的,受托方代收代繳的消費品怎么處理?:收回后繼續(xù)加工的,受托方代收代繳的消費品怎么處理?收回后繼續(xù)用于加工的,委托加工環(huán)節(jié)的消費稅應(yīng)記入“應(yīng)交稅費——應(yīng)交消費稅”的借方。

03:29

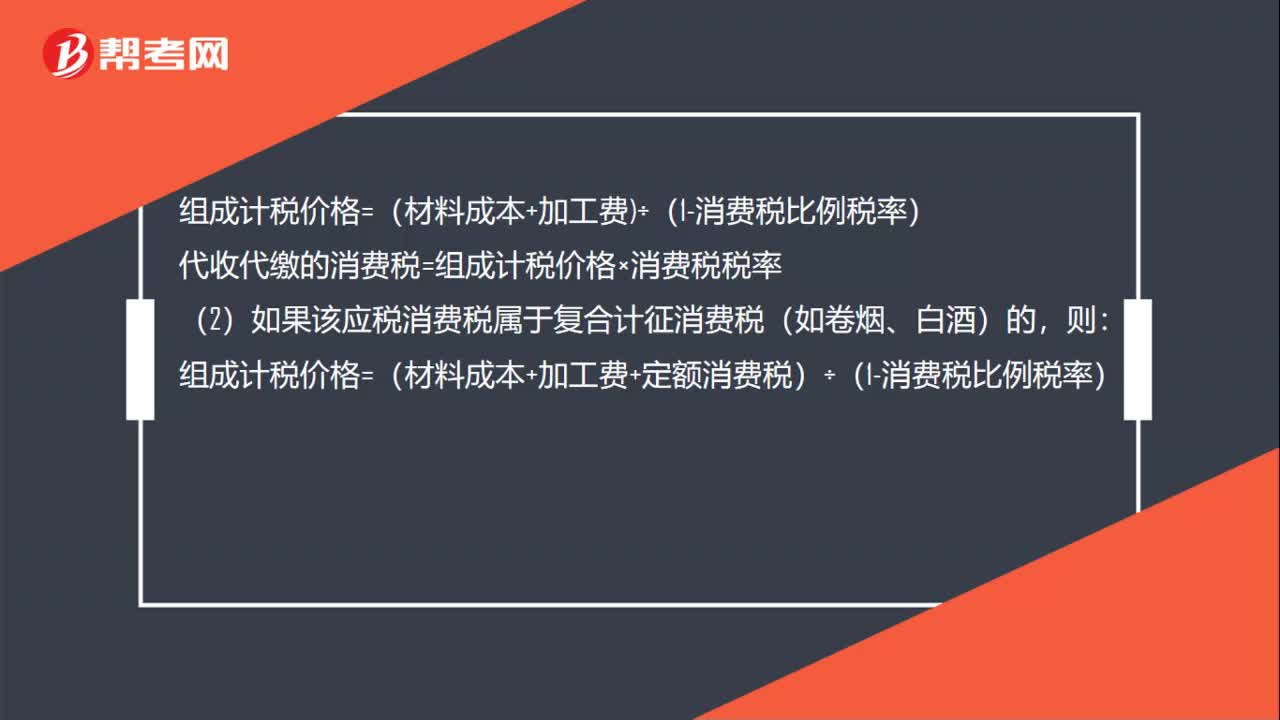

03:29快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?:快速掌握應(yīng)交消費稅中進口應(yīng)稅消費品應(yīng)如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關(guān)稅完內(nèi)稅價格+關(guān)稅)÷(1-消費稅比例容稅率)實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅+進口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關(guān)核定的關(guān)稅計稅價格。企業(yè)進口應(yīng)稅物資在進口環(huán)節(jié)應(yīng)交的消費稅。

03:17

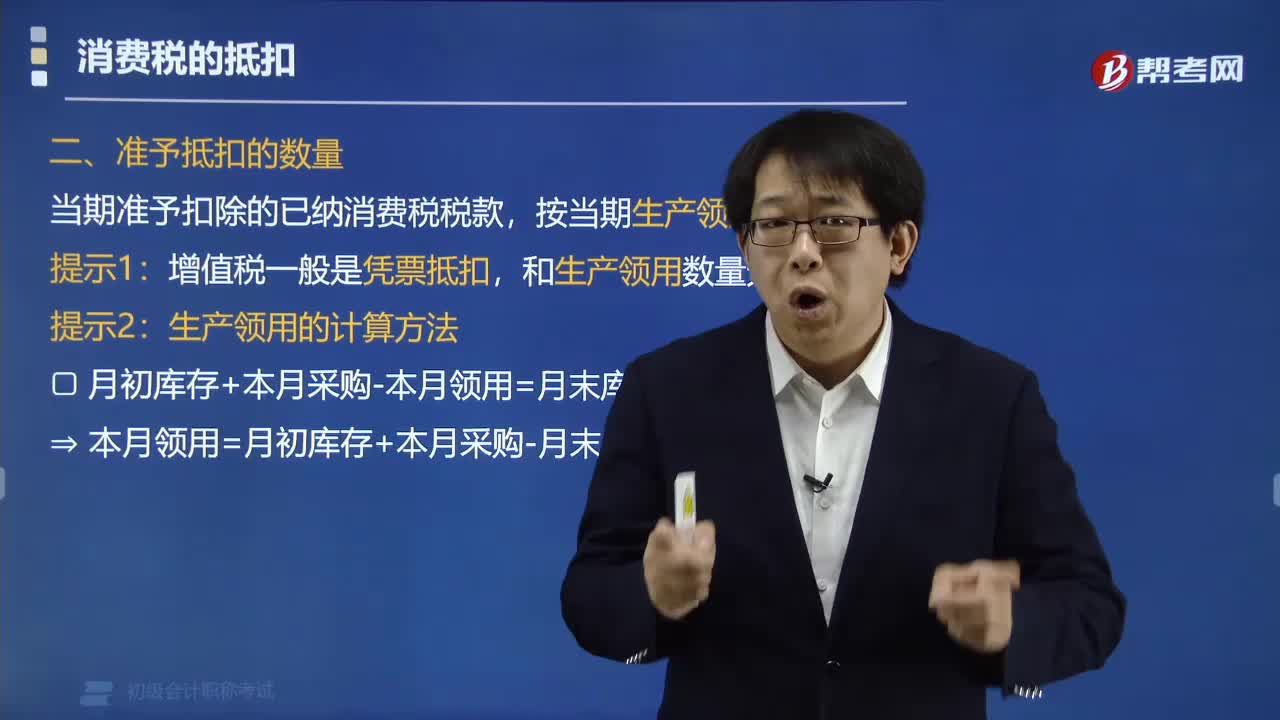

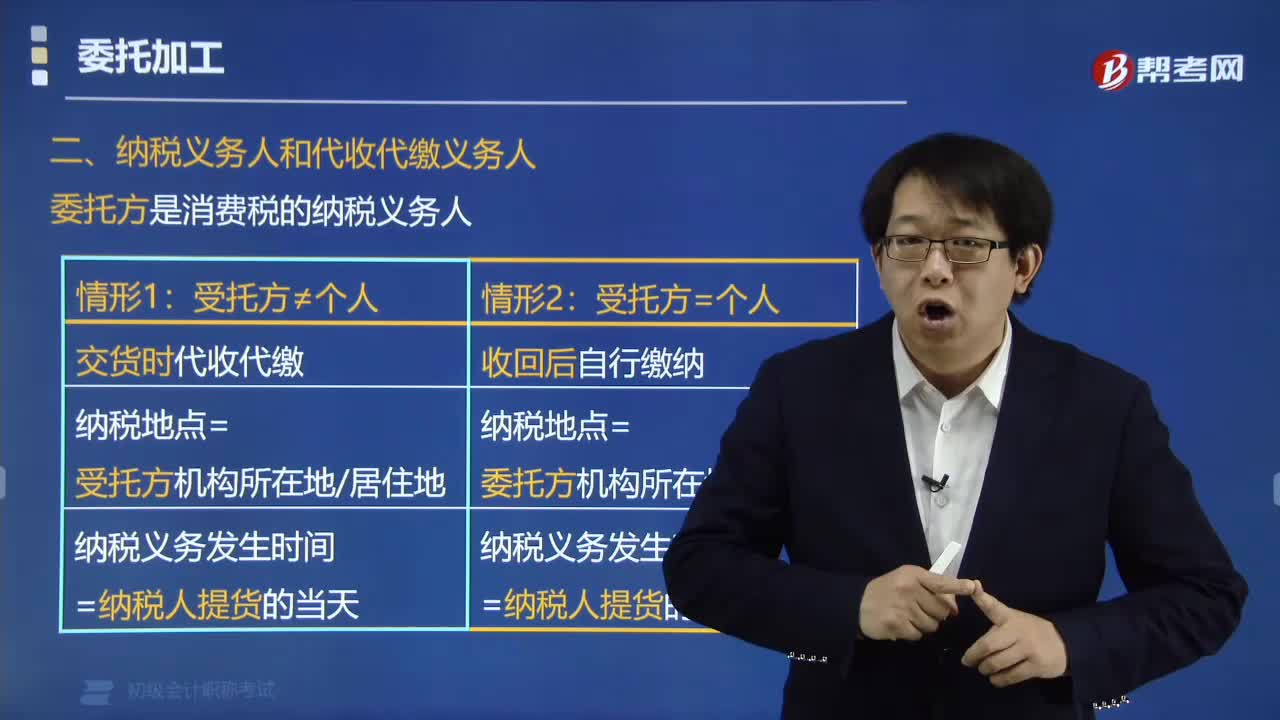

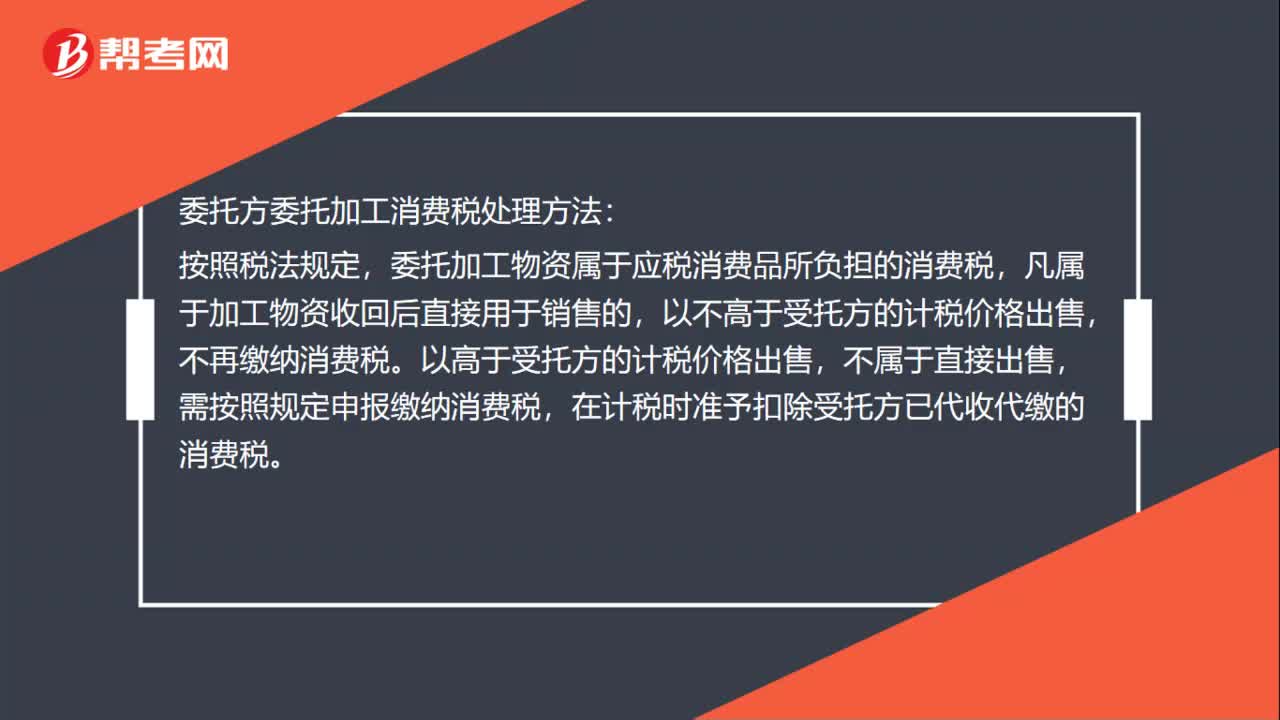

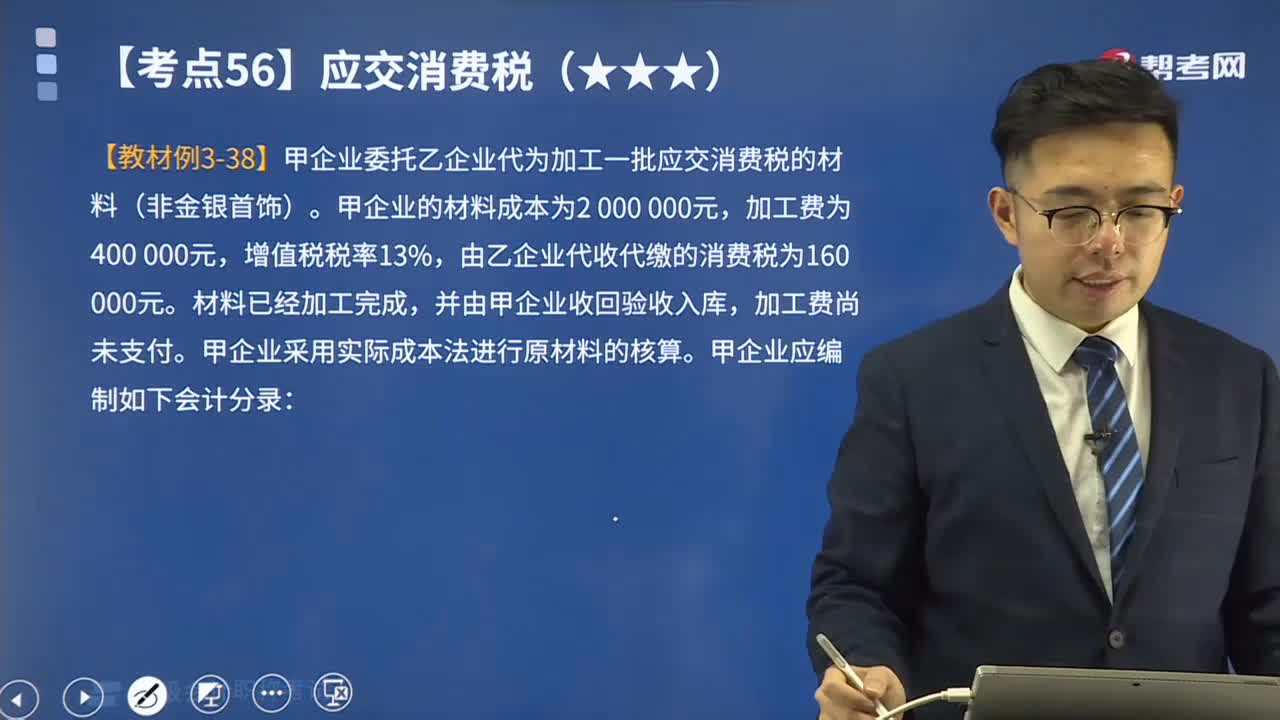

03:17帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?:帶你學(xué)習(xí)應(yīng)交消費稅中委托加工應(yīng)稅消費品如何進行會計分錄?委托加工應(yīng)稅消費品是指委托方提供原料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品。由受托方提供原材料或其他情形的一律不能視同加工應(yīng)稅消費委托加工的應(yīng)稅消費品,由受托方在委托方交貨時代收代繳稅款;委托個人加工的應(yīng)稅消費品,由委托方收回后繳納消費稅。企業(yè)如有應(yīng)交消費稅的委托加工物資,一般應(yīng)由受托方代收代繳消費稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日