下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

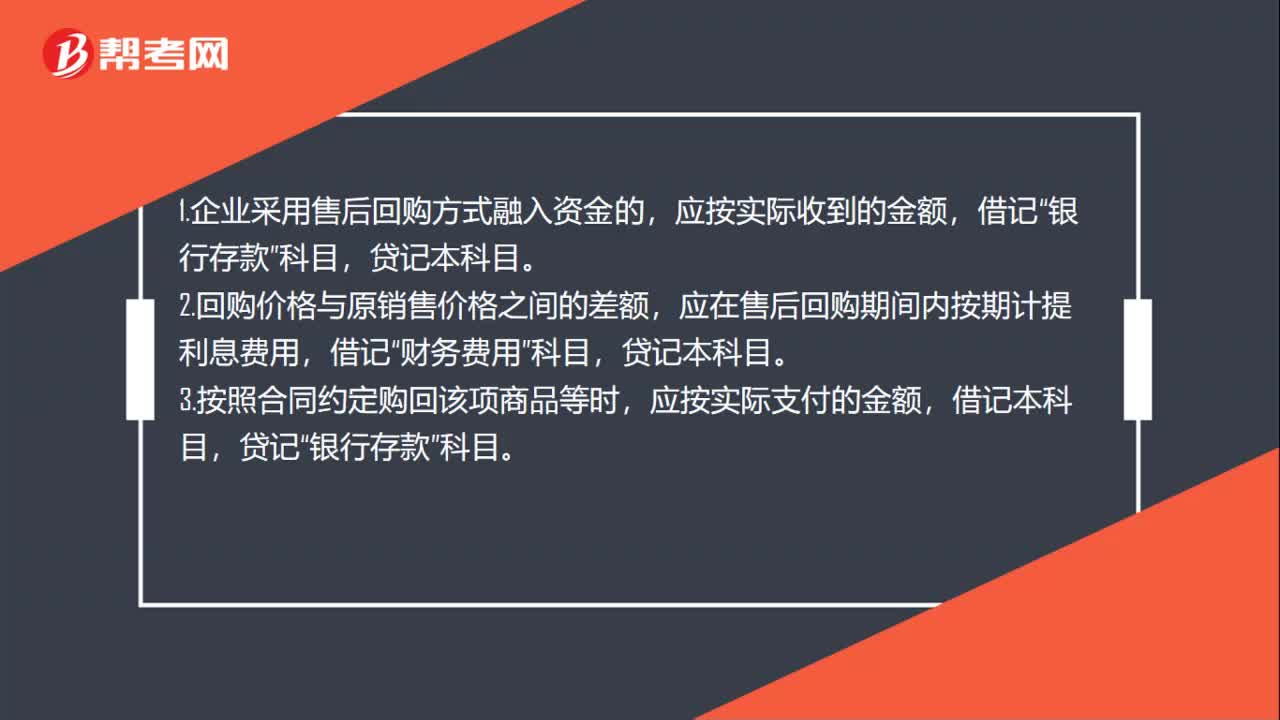

00:41企業(yè)采用售后回購方式融入資金賬務(wù)如何處理?:企業(yè)采用售后回購方式融入資金賬務(wù)如何處理?1.企業(yè)采用售后回購方式融入資金的,應(yīng)按實際收到的金額,借記“銀行存款”2.回購價格與原銷售價格之間的差額,應(yīng)在售后回購期間內(nèi)按期計提利息費用,借記“財務(wù)費用”3.按照合同約定購回該項商品等時,應(yīng)按實際支付的金額,借記本科目,貸記“銀行存款”科目。

00:24

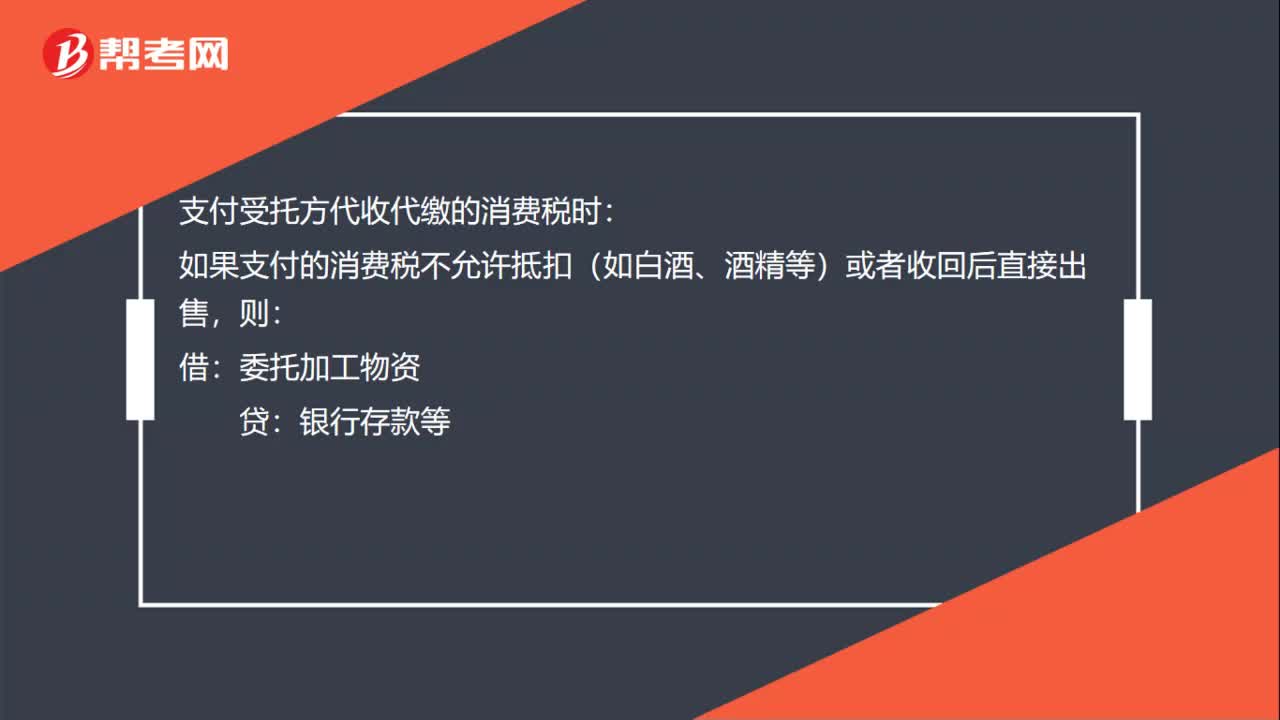

00:24支付受托方代收代繳不允許抵扣的消費稅時的賬務(wù)如何處理?:支付受托方代收代繳不允許抵扣的消費稅時的賬務(wù)如何處理?支付受托方代收代繳的消費稅時:如果支付的消費稅不允許抵扣(如白酒、酒精等)或者收回后直接出售,借:委托加工物資:貸銀行存款等

00:44

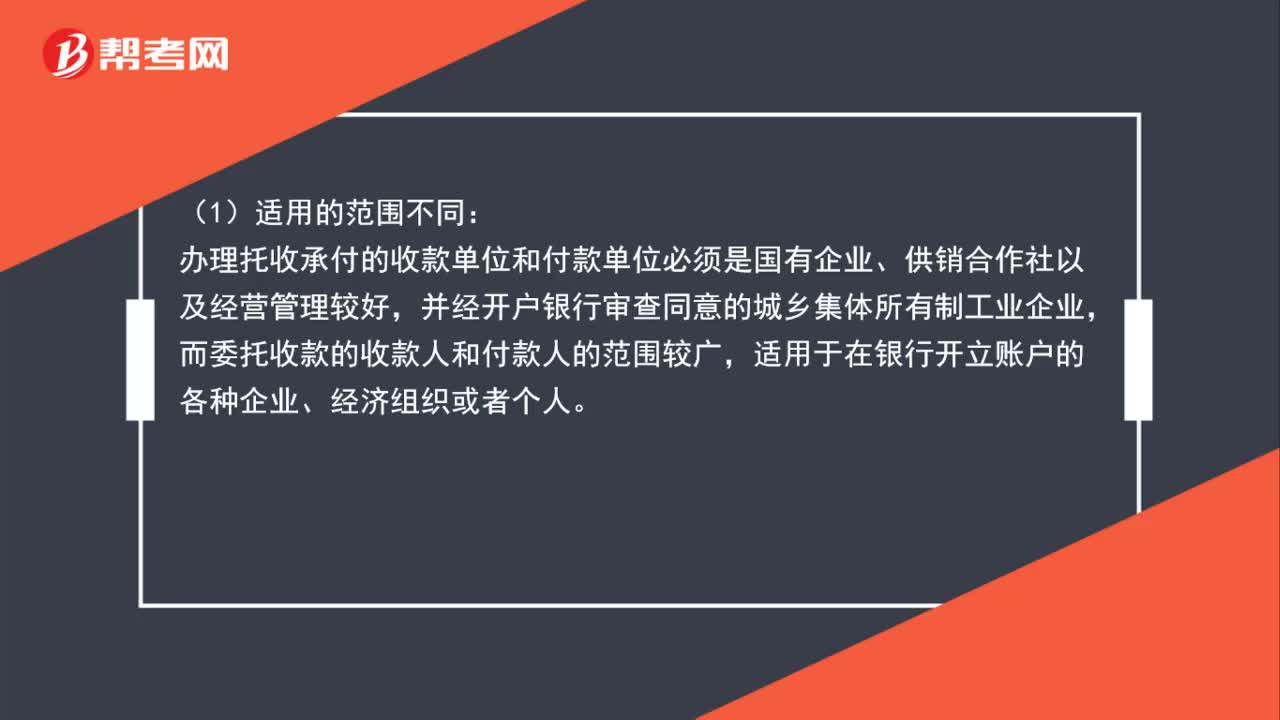

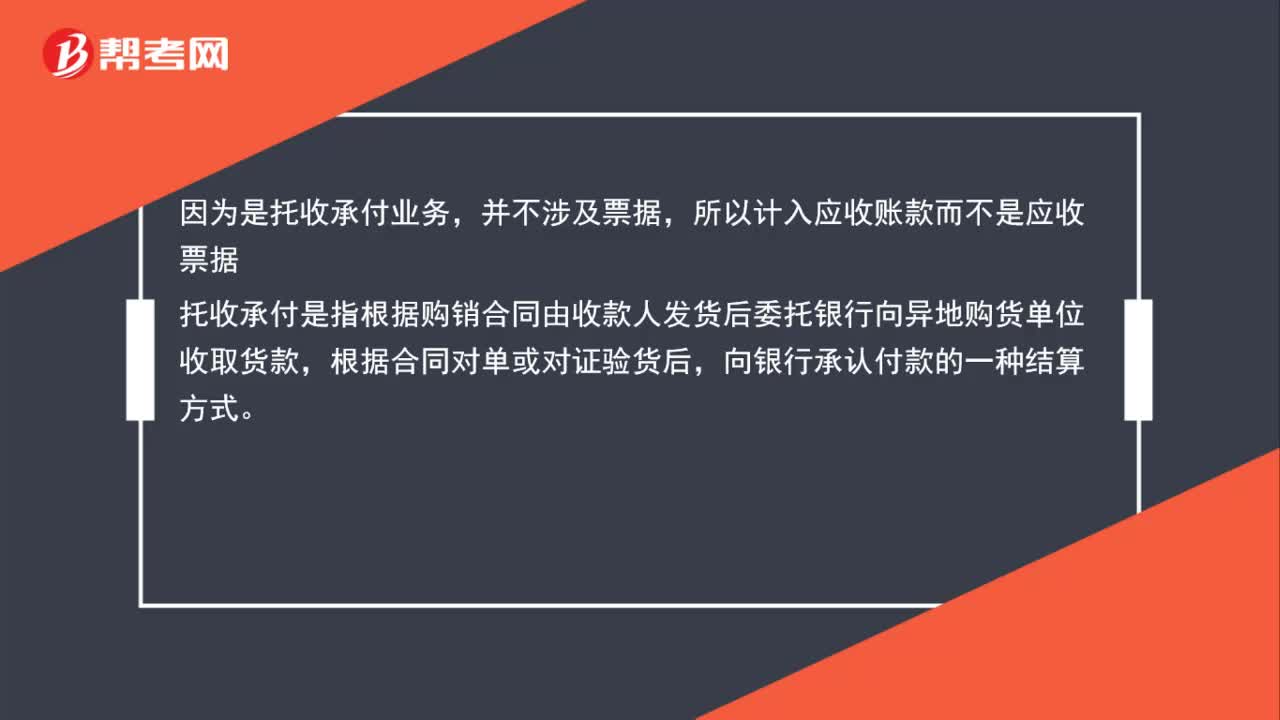

00:44托收承付業(yè)務(wù)是什么?:托收承付是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地購貨單位收取貨款,根據(jù)合同對單或?qū)ψC驗貨后,向銀行承認(rèn)付款的一種結(jié)算方式。因為是托收承付業(yè)務(wù),并不涉及票據(jù),所以計入應(yīng)收賬款而不是應(yīng)收票據(jù)。

00:26

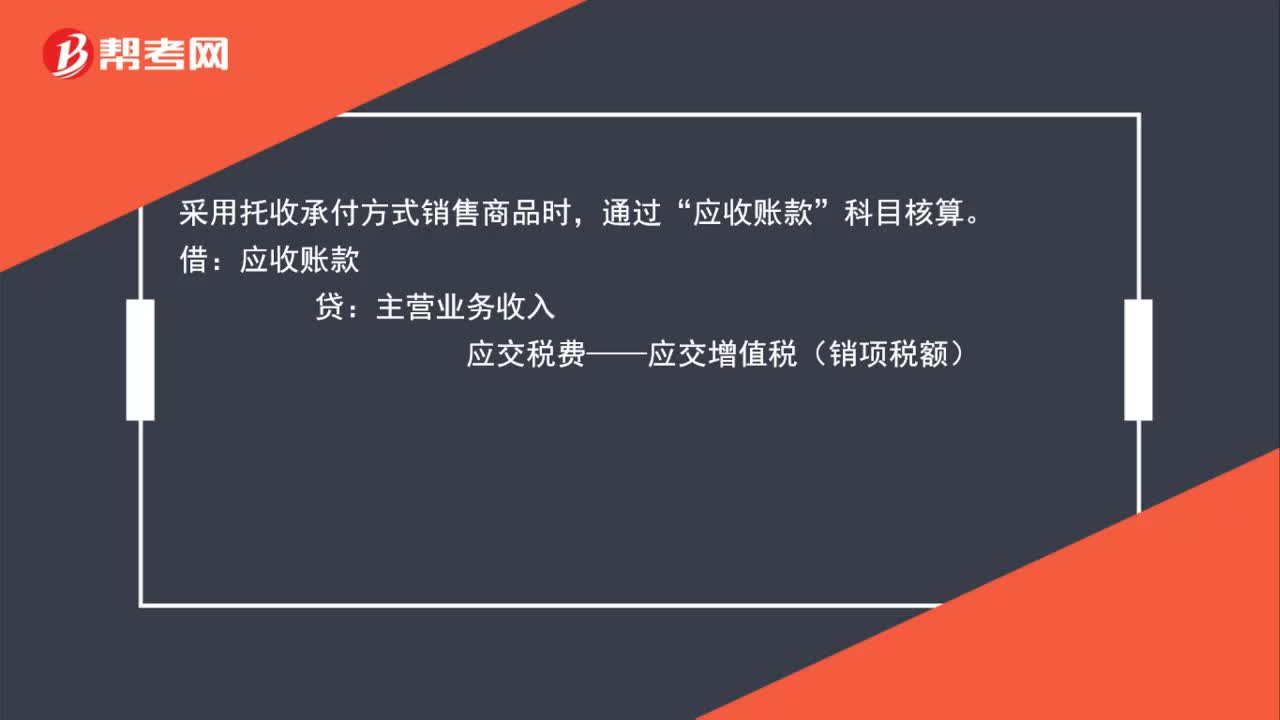

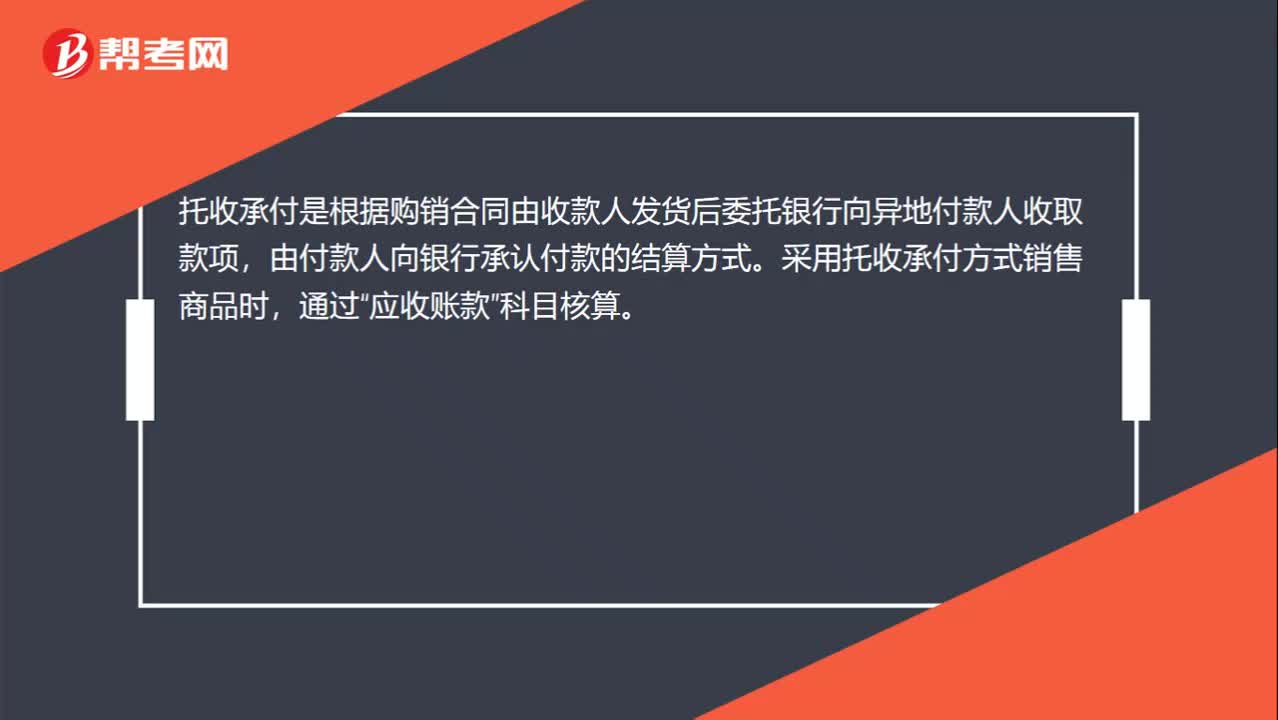

00:26托收承付用什么科目?:托收承付用什么科目?托收承付是根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地付款人收取款項,由付款人向銀行承認(rèn)付款的結(jié)算方式。采用托收承付方式銷售商品時,通過“應(yīng)收賬款”科目核算。

00:27

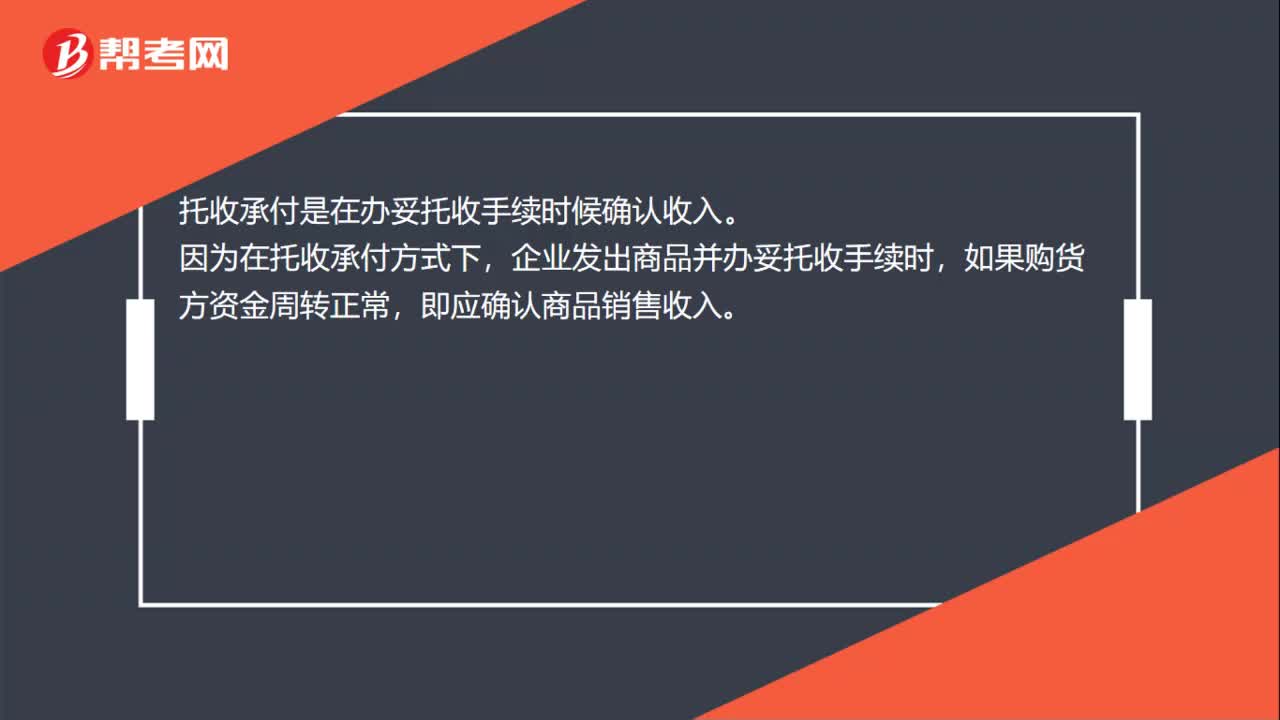

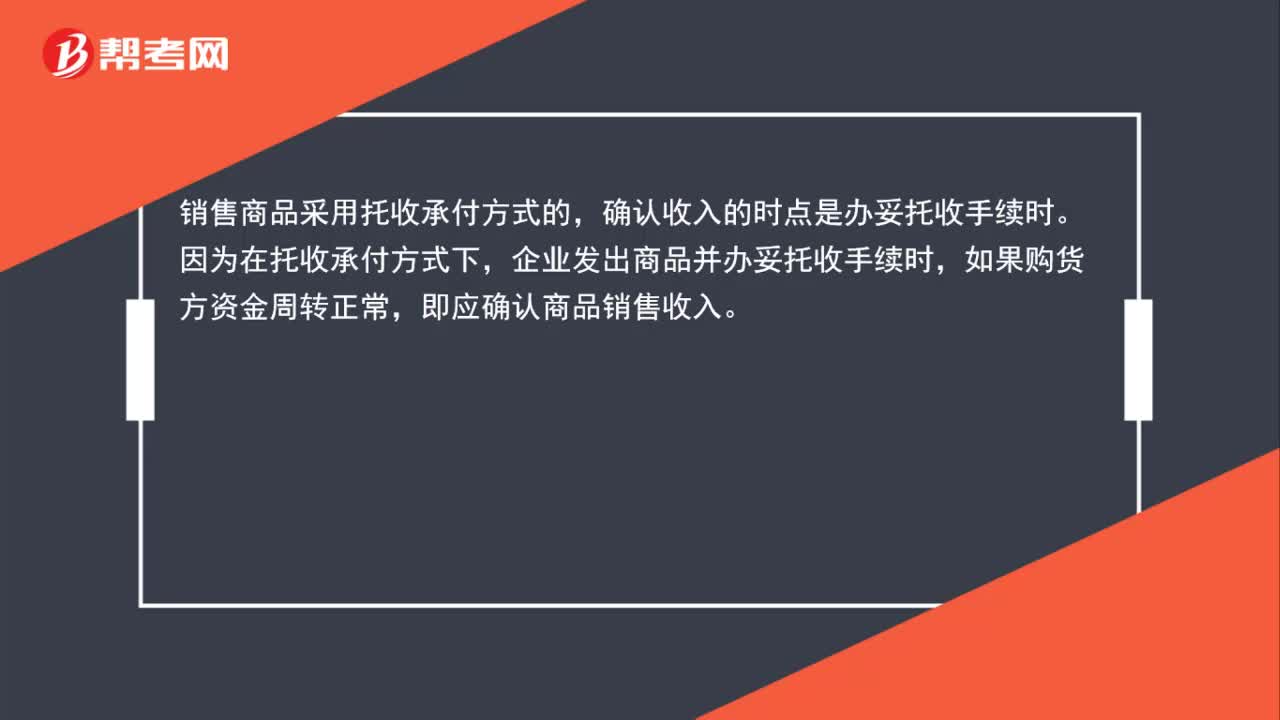

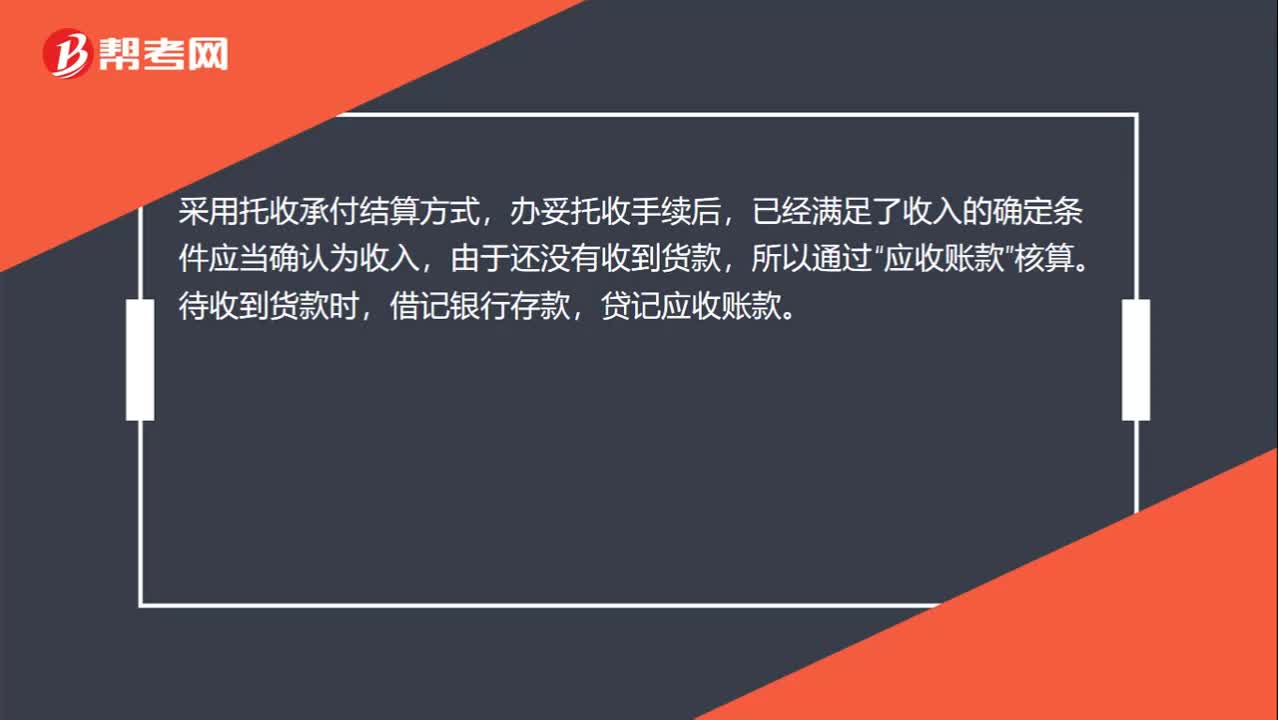

00:27托收承付回單計入什么?:托收承付回單計入什么?采用托收承付結(jié)算方式,辦妥托收手續(xù)后,已經(jīng)滿足了收入的確定條件應(yīng)當(dāng)確認(rèn)為收入,由于還沒有收到貨款,所以通過“應(yīng)收賬款”核算。待收到貨款時,借記銀行存款,貸記應(yīng)收賬款。

00:50

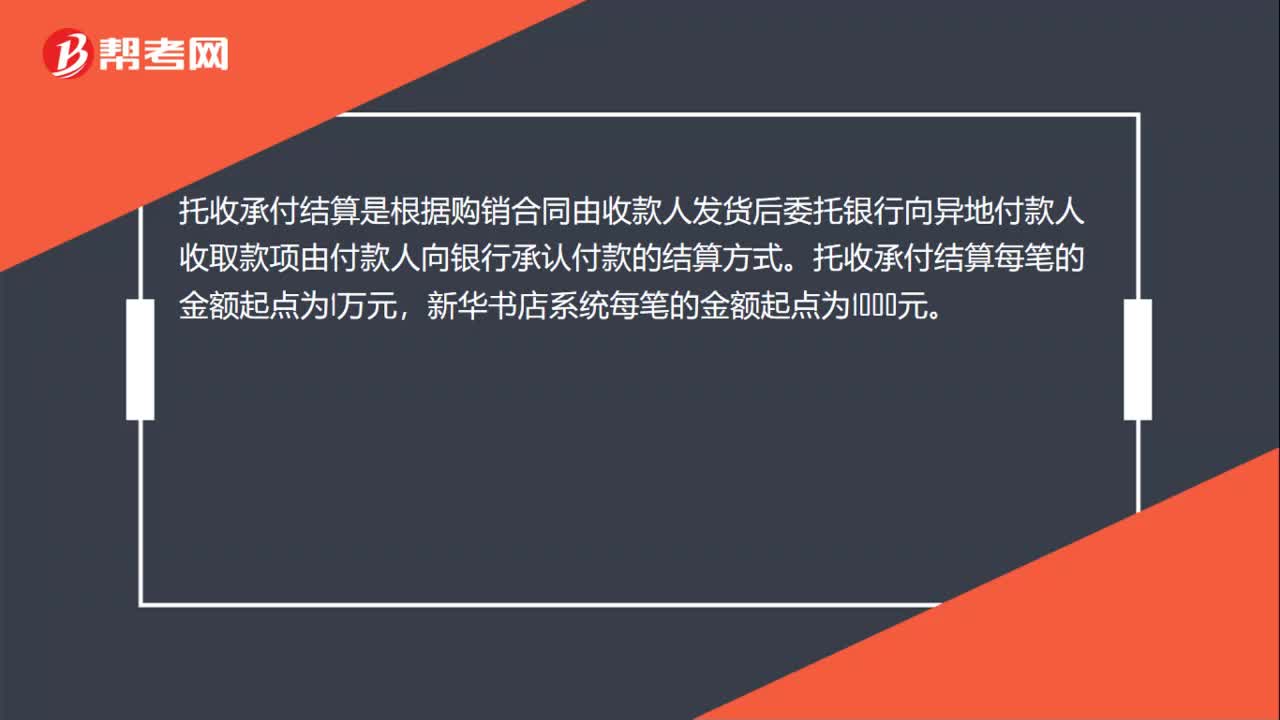

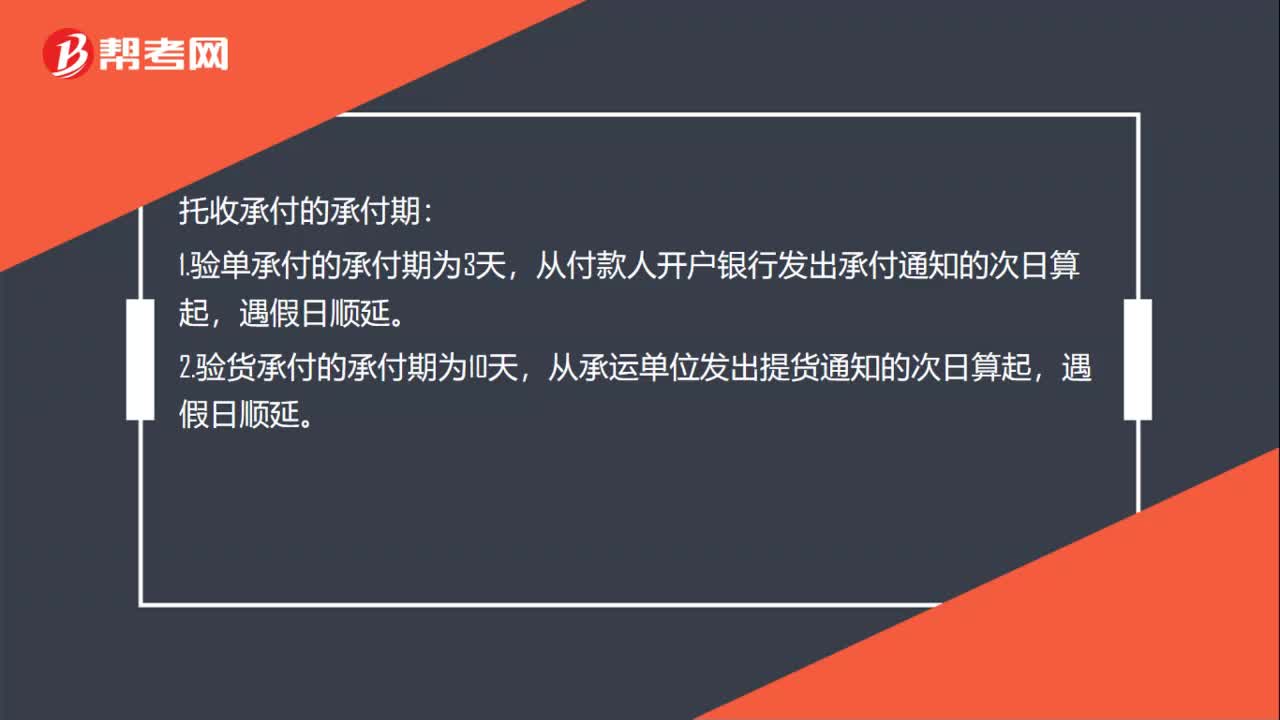

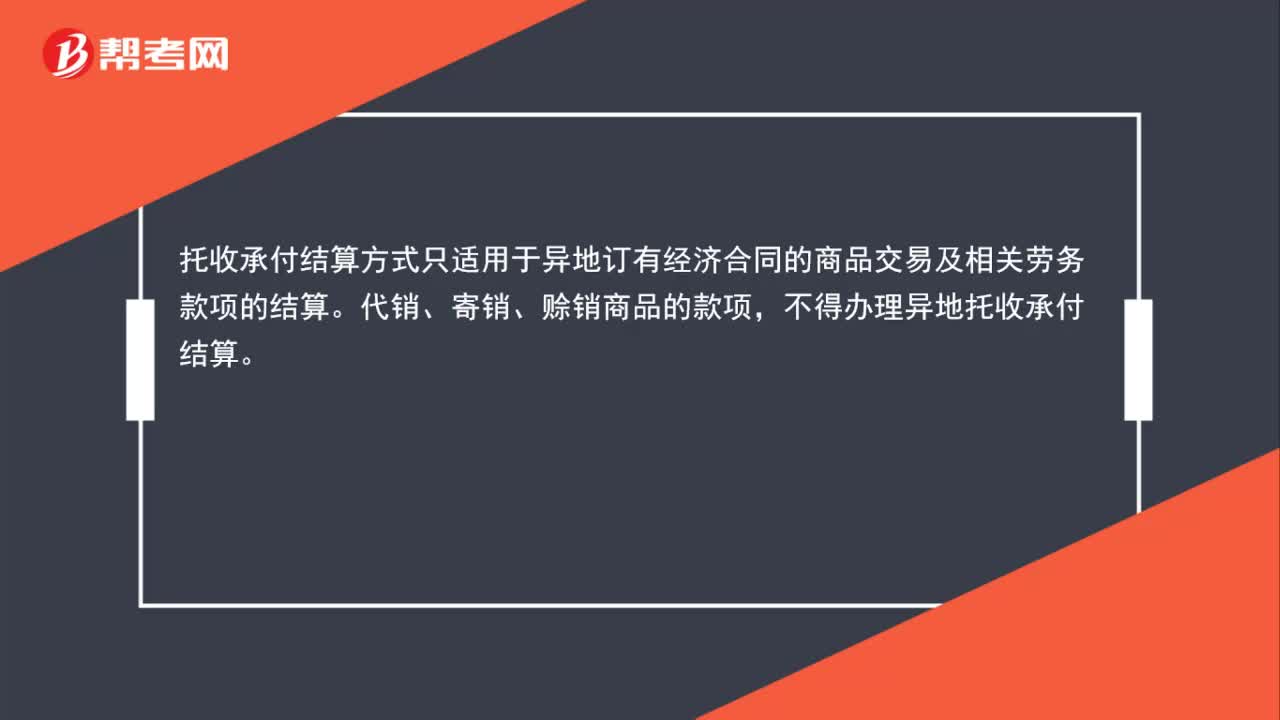

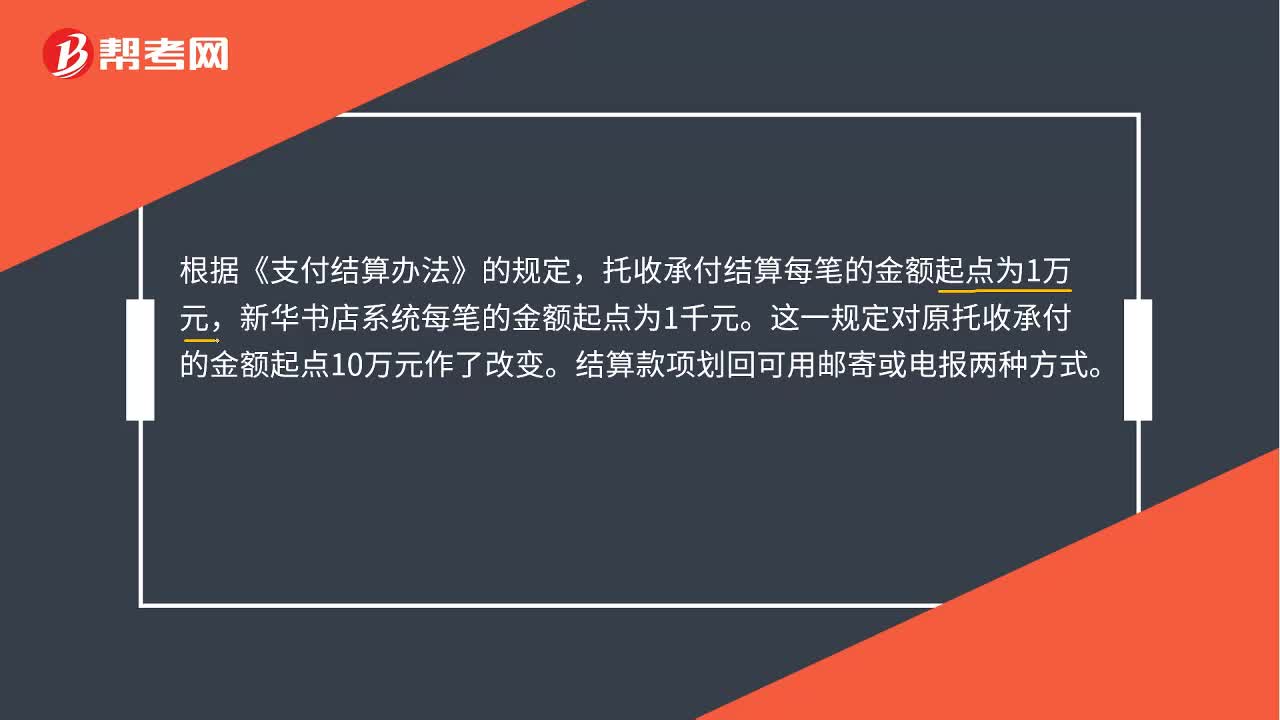

00:50什么是托收承付?:什么是托收承付?托收承付亦稱異地托收承付,是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地付款人收取款項,由付款人向銀行承認(rèn)付款的結(jié)算方式。根據(jù)《支付結(jié)算辦法》的規(guī)定,托收承付結(jié)算每筆的金額起點為1萬元,新華書店系統(tǒng)每筆的金額起點為1千元。這一規(guī)定對原托收承付的金額起點10萬元作了改變。結(jié)算款項劃回可用郵寄或電報兩種方式。

03:13

03:13如何采用正確的會計處理方法?:如何采用正確的會計處理方法?《會計法》和國家統(tǒng)一的會計制度規(guī)定:(1)各單位采用的會計處理方法,應(yīng)當(dāng)按照規(guī)定變更。(3)會計處理方法變更的,要將變更的原因、情況、影響在會計報告中說明。會計處理方法是指在會計核算中所采用的具體方法。采用不同的會計處理方法,或者在不同會計期間采用不同的會計處理方法,都會影響會計資料的一致性和可比性。會計變更兩個要求:不能隨意變更車道。

00:35

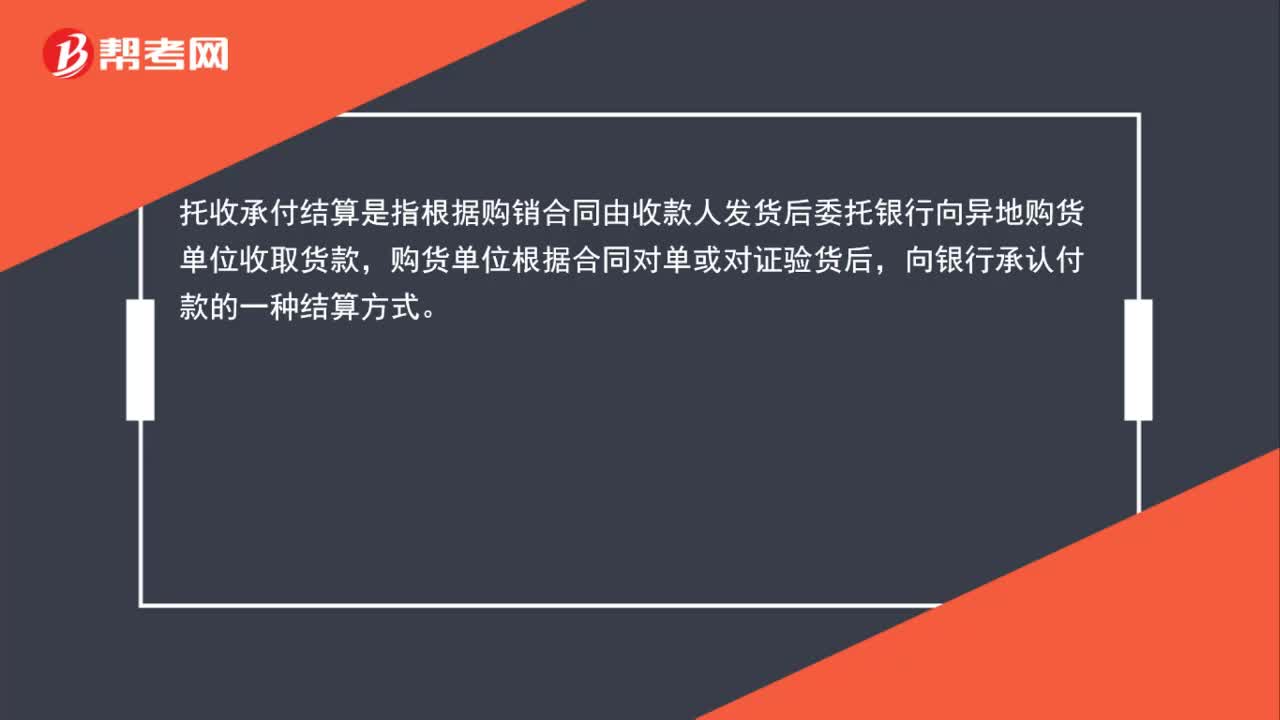

00:35托收承付是什么?:托收承付是什么?托收承付結(jié)算是指根據(jù)購銷合同由收款人發(fā)貨后委托銀行向異地購貨單位收取貨款,購貨單位根據(jù)合同對單或?qū)ψC驗貨后,向銀行承認(rèn)付款的一種結(jié)算方式。

01:14

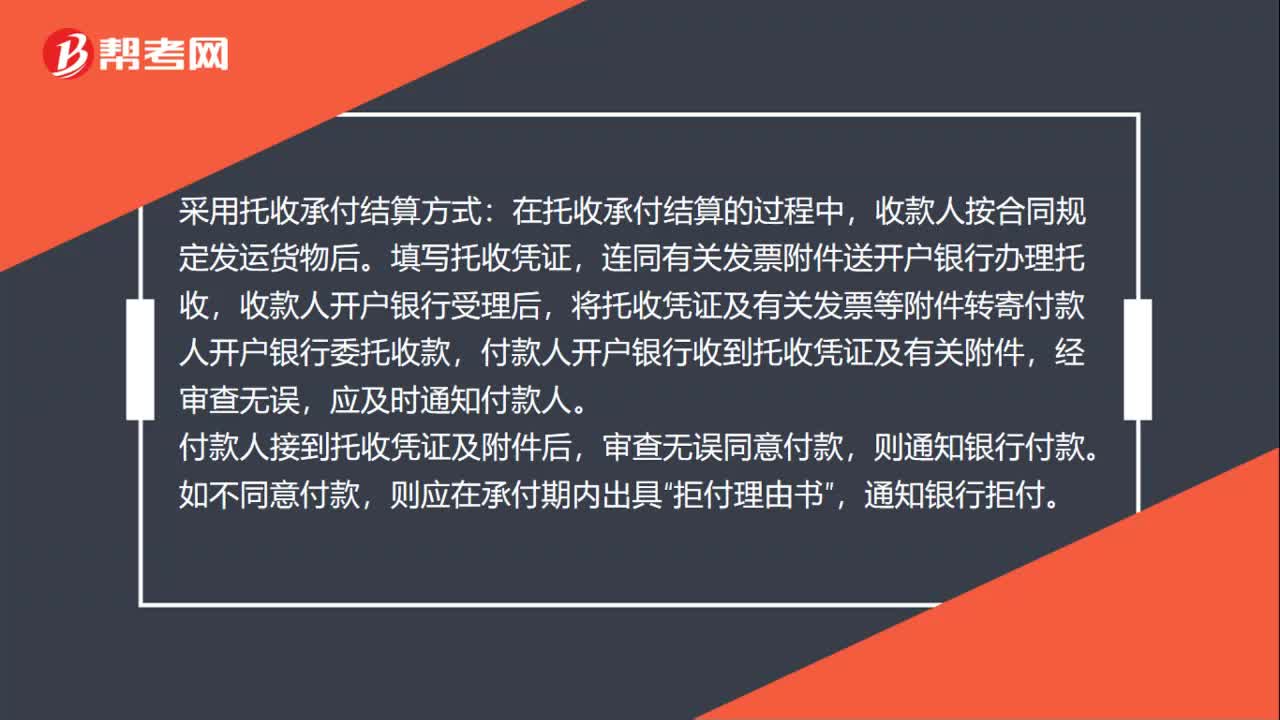

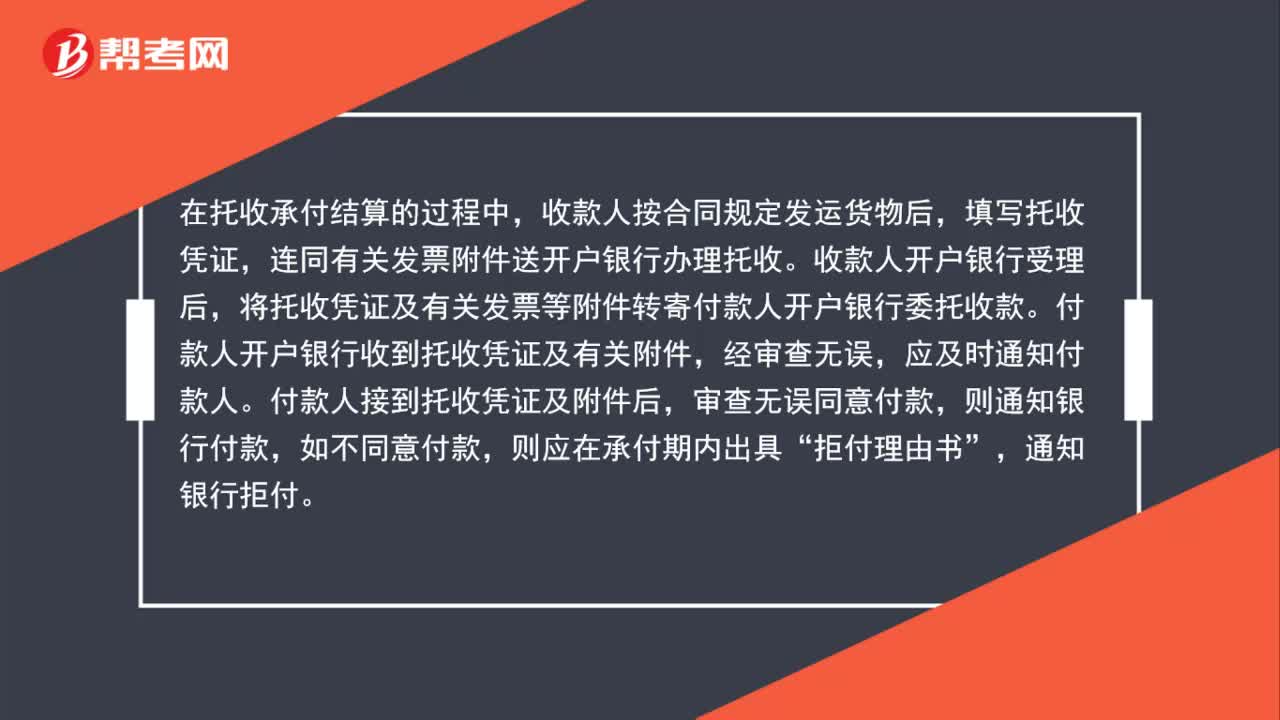

01:14托收承付結(jié)算方式是哪些?:托收承付結(jié)算方式是哪些?在托收承付結(jié)算的過程中,收款人按合同規(guī)定發(fā)運貨物后,填寫托收憑證,連同有關(guān)發(fā)票附件送開戶銀行辦理托收。收款人開戶銀行受理后,將托收憑證及有關(guān)發(fā)票等附件轉(zhuǎn)寄付款人開戶銀行委托收款。付款人開戶銀行收到托收憑證及有關(guān)附件,經(jīng)審查無誤,應(yīng)及時通知付款人。付款人接到托收憑證及附件后,審查無誤同意付款,則通知銀行付款,如不同意付款,則應(yīng)在承付期內(nèi)出具“拒付理由書”通知銀行拒付。

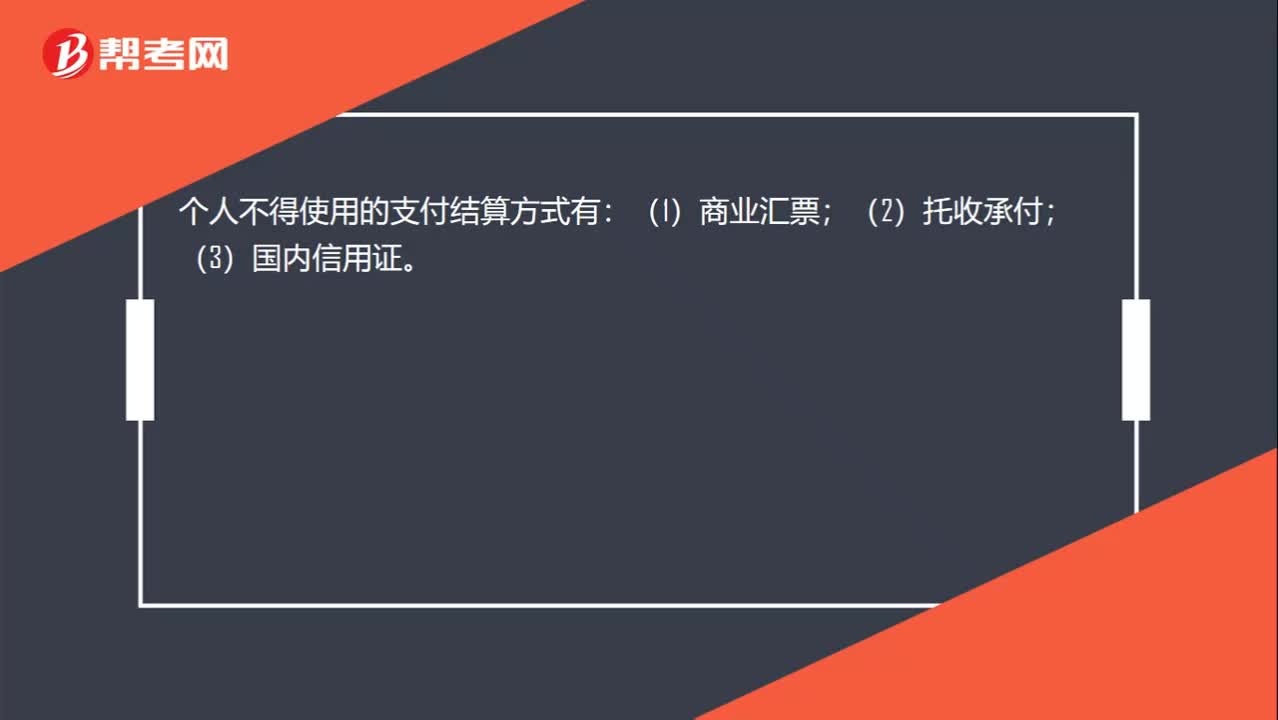

00:20

00:20不允許個人使用的結(jié)算方式有哪些?:不允許個人使用的結(jié)算方式有哪些?個人不得使用的支付結(jié)算方式有:(1)商業(yè)匯票;(2)托收承付;(3)國內(nèi)信用證。

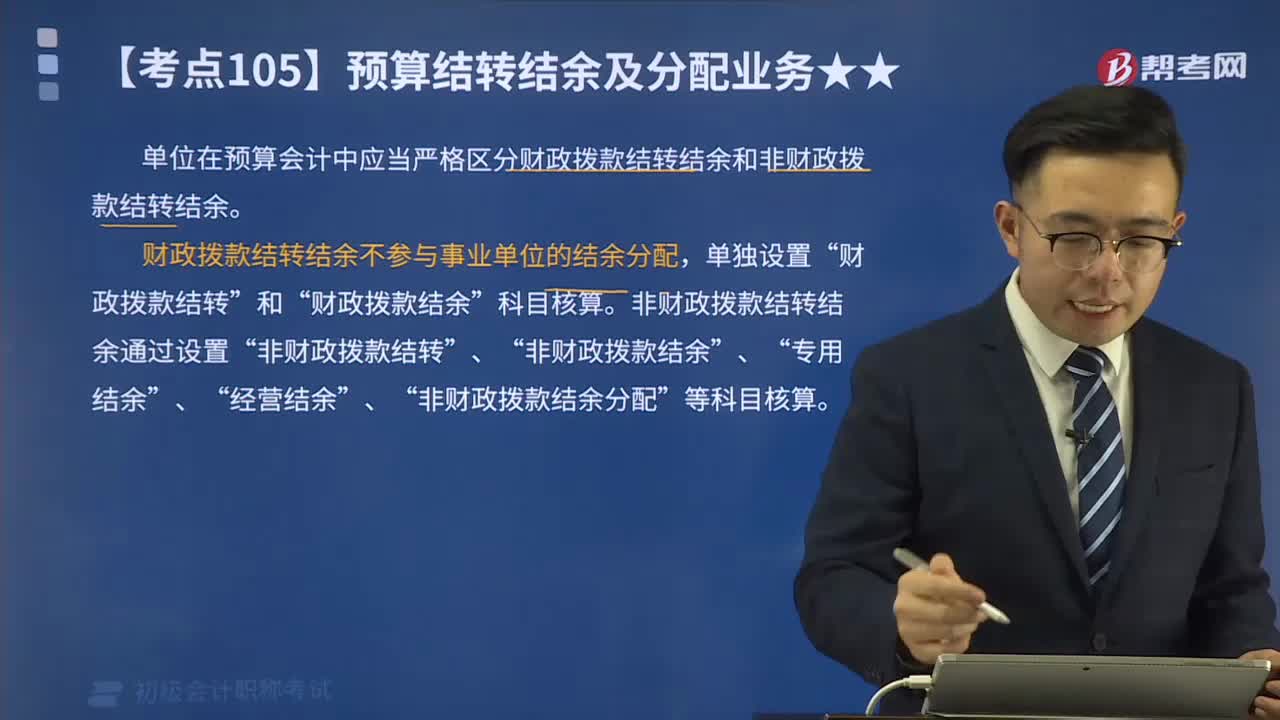

10:28

10:28財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?:財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?單位在預(yù)算會計中應(yīng)當(dāng)嚴(yán)格區(qū)分財政撥款結(jié)轉(zhuǎn)結(jié)余和非財政撥款結(jié)轉(zhuǎn)結(jié)余。財政撥款結(jié)轉(zhuǎn)結(jié)余不參與事業(yè)單位的結(jié)余分配,財政撥款結(jié)轉(zhuǎn)”非財政撥款結(jié)轉(zhuǎn)結(jié)余通過設(shè)置“(一)財政撥款結(jié)轉(zhuǎn)的核算:財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn):財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)年初余額調(diào)整歸集調(diào)入歸集調(diào)出歸集上繳單位內(nèi)部調(diào)劑:4.年末結(jié)轉(zhuǎn)符合財政撥款結(jié)余性質(zhì)的項目余額:(二)財政撥款結(jié)余的核算。

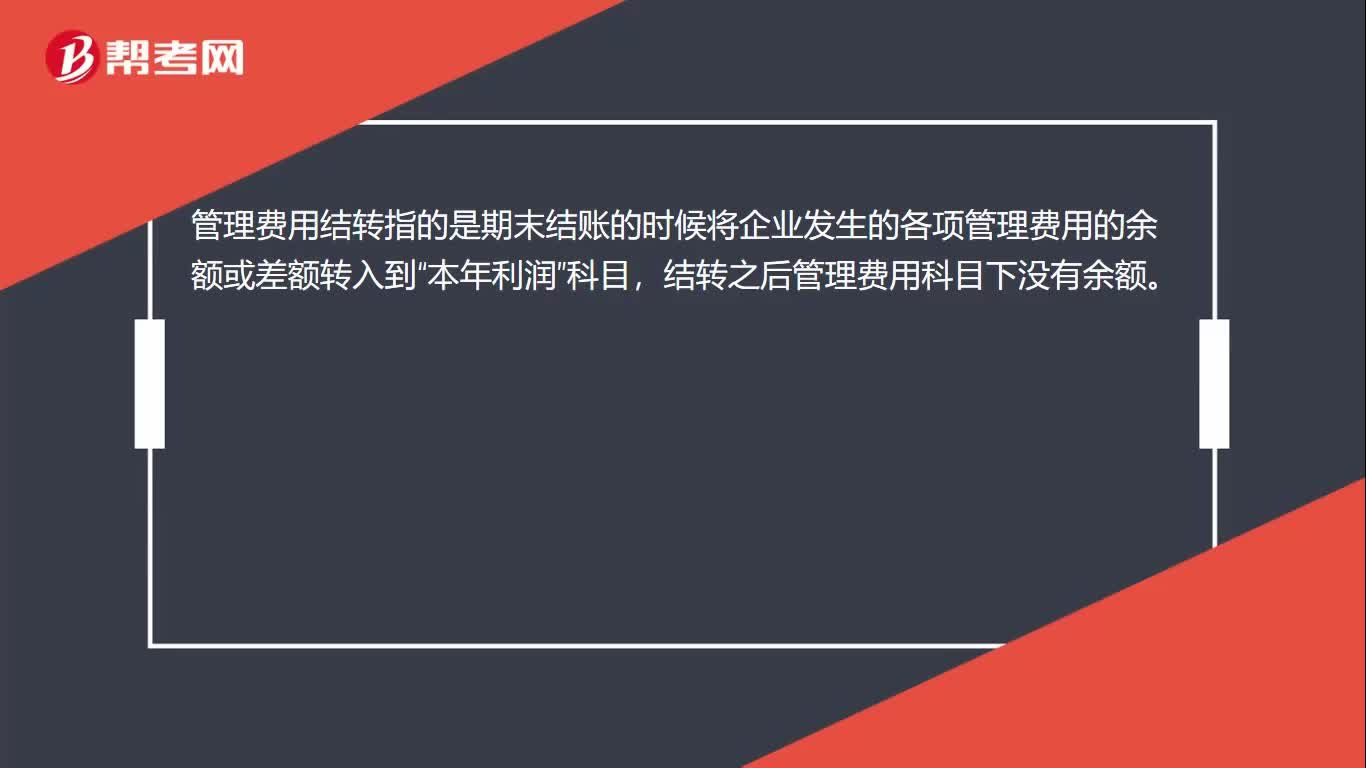

00:22

00:22管理費用如何結(jié)轉(zhuǎn)?:管理費用如何結(jié)轉(zhuǎn)?管理費用結(jié)轉(zhuǎn)指的是期末結(jié)賬的時候?qū)⑵髽I(yè)發(fā)生的各項管理費用的余額或差額轉(zhuǎn)入到“本年利潤”科目,結(jié)轉(zhuǎn)之后管理費用科目下沒有余額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日