下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應(yīng)對(duì)非貨幣性資產(chǎn)進(jìn)行評(píng)估并按評(píng)估后的公允價(jià)值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。1. 居民企業(yè)(以下簡(jiǎn)稱企業(yè))以非貨幣性資產(chǎn)對(duì)外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,非貨幣性資產(chǎn)轉(zhuǎn)讓所得=非貨幣性資產(chǎn)評(píng)估后的公允價(jià)值-計(jì)稅基礎(chǔ),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計(jì)稅基礎(chǔ)。

04:36

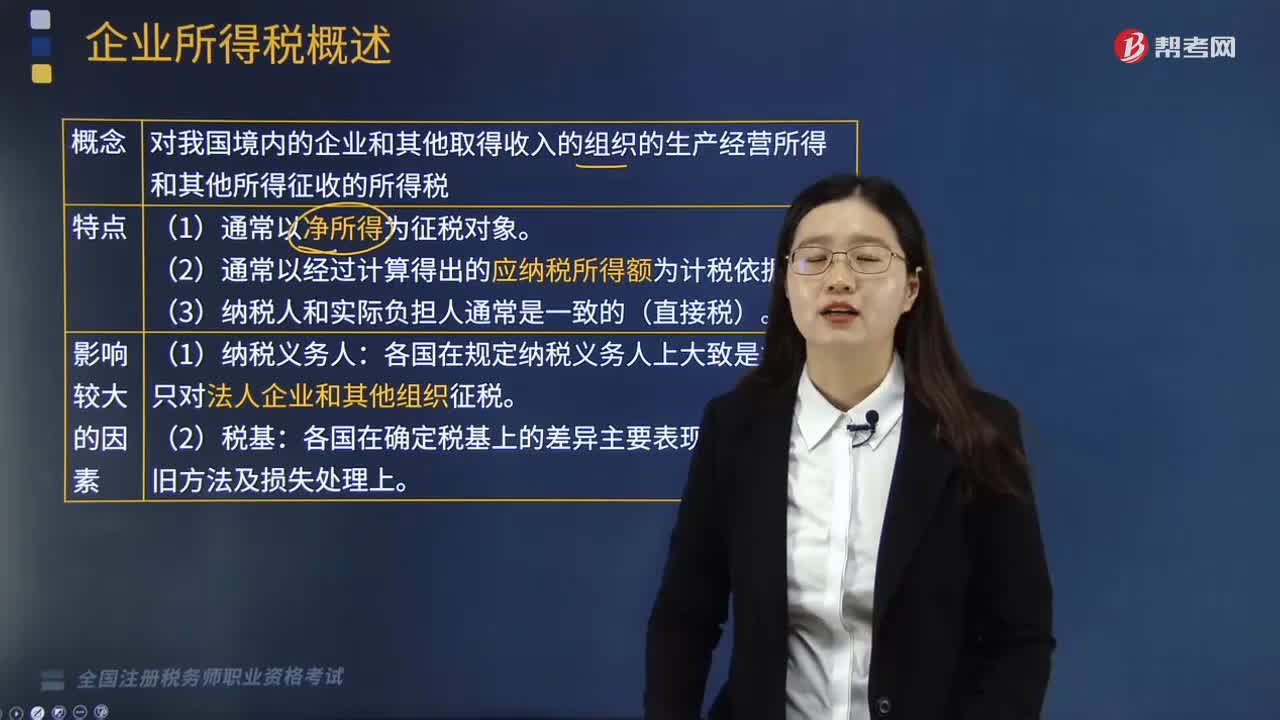

04:36企業(yè)所得稅前不得扣除的項(xiàng)目有哪些?:企業(yè)所得稅計(jì)算中不得扣除的項(xiàng)目有向投資者支付的股息、紅利等權(quán)益性投資收益款項(xiàng)、企業(yè)所得稅稅款、稅收滯納金等等,指不符合國(guó)務(wù)院財(cái)政、稅務(wù)主管部門規(guī)定的各項(xiàng)資產(chǎn)減值準(zhǔn)備、風(fēng)險(xiǎn)準(zhǔn)備等準(zhǔn)備金支出。8. 企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi),以及非銀行企業(yè)內(nèi)營(yíng)業(yè)機(jī)構(gòu)之間支付的利息,【例題·單選題】企業(yè)支付的下列保險(xiǎn)費(fèi)。

02:11

02:11企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?:企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應(yīng)如何進(jìn)行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會(huì)計(jì)上已作實(shí)際處理的,企業(yè)應(yīng)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ):同時(shí)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ),企業(yè)接收縣政府以股權(quán)投資方式投入的國(guó)有非貨幣性資產(chǎn),【解析】縣級(jí)以上人民政府(包括政府有關(guān)部門)將國(guó)有資產(chǎn)明確以股權(quán)投資方式投入企業(yè)。

03:17

03:17企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?:企業(yè)接收政府劃入資產(chǎn)的企業(yè)應(yīng)如何進(jìn)行所得稅處理?企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理,應(yīng)按政府確定的接收價(jià)值計(jì)入當(dāng)期收入總額計(jì)算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權(quán)投資方式投入的國(guó)有非貨幣性資產(chǎn),【例題·多選題】下列關(guān)于企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理政策的相關(guān)表述,企業(yè)作為國(guó)家資本金(包括資本公積)處理的資產(chǎn)如為非貨幣性資產(chǎn)。

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對(duì)企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開(kāi)發(fā)行并上市流通的股票不足12個(gè)月取得的投資收益,五、對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來(lái)源于政府及其有關(guān)部門的財(cái)政補(bǔ)助、補(bǔ)貼、貸款貼息。①符合不征稅收入的財(cái)政性資金的條件,③企業(yè)將符合條件的財(cái)政性資金作不征稅收入處理后。在5年(60個(gè)月)內(nèi)未發(fā)生支出且未繳回財(cái)政部門或其他撥付資金的政府部門的部分,應(yīng)計(jì)入取得該資金第六年的應(yīng)稅收入總額,計(jì)入應(yīng)稅收入總額的財(cái)政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級(jí)以上各級(jí)人民政府財(cái)政部門及其他部門取得的應(yīng)計(jì)入收入總額的財(cái)政性資金。

05:08

05:08混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤(rùn)、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時(shí)將贖價(jià)與投資成本之間的差額確認(rèn)為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出;C.乙公司支付的固定利息可以據(jù)實(shí)在稅前扣除。

02:23

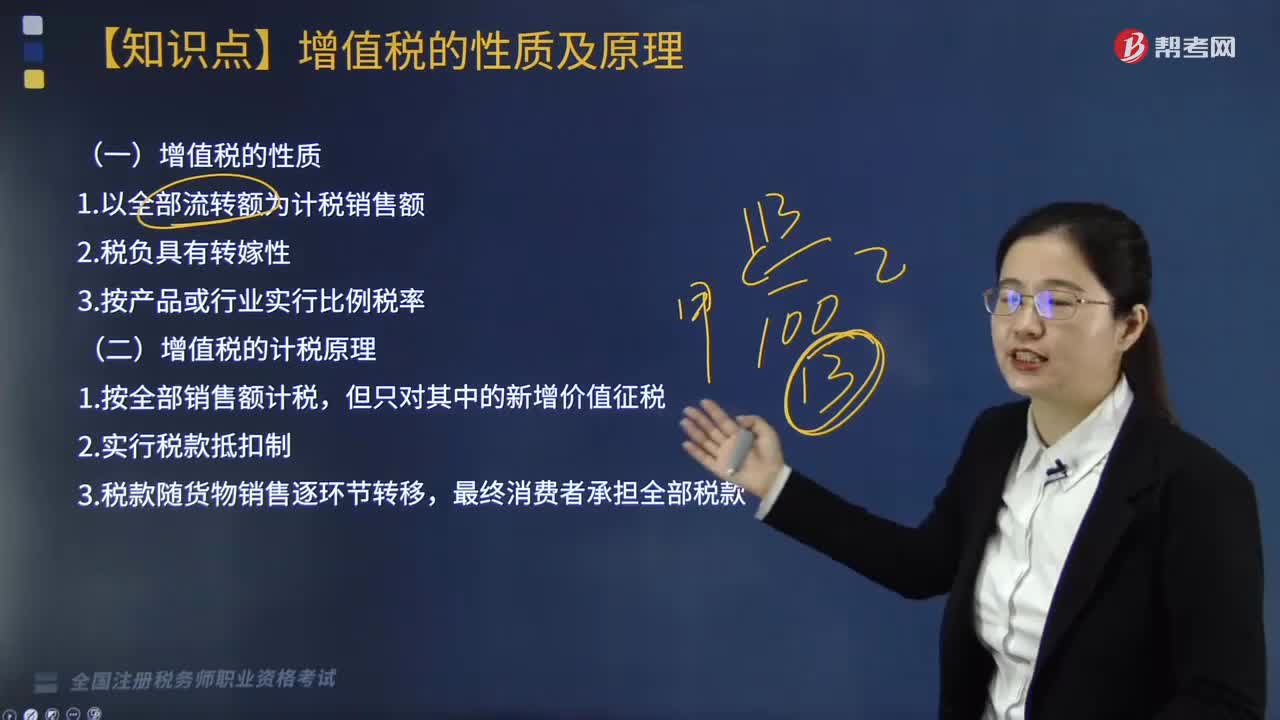

02:23帶你快速掌握什么是增值稅的性質(zhì)及計(jì)稅原理?:增值稅以增值額為課稅對(duì)象,同時(shí)實(shí)行稅款抵扣的計(jì)稅方式。這一計(jì)稅方式?jīng)Q定了增值稅是屬于流轉(zhuǎn)稅性質(zhì)的稅種,增值稅同一般營(yíng)業(yè)稅、銷售稅以及對(duì)特定消費(fèi)品征收的消費(fèi)稅有著很多共同的方面。在計(jì)稅方法上都是以貨物或勞務(wù)的全部銷售額為計(jì)稅依據(jù),所不同的只是增值稅還同時(shí)實(shí)行稅款抵扣制度。增值稅實(shí)行價(jià)外征稅,增值稅的計(jì)稅原理是通過(guò)增值稅的計(jì)稅方法體現(xiàn)出來(lái)的。

07:15

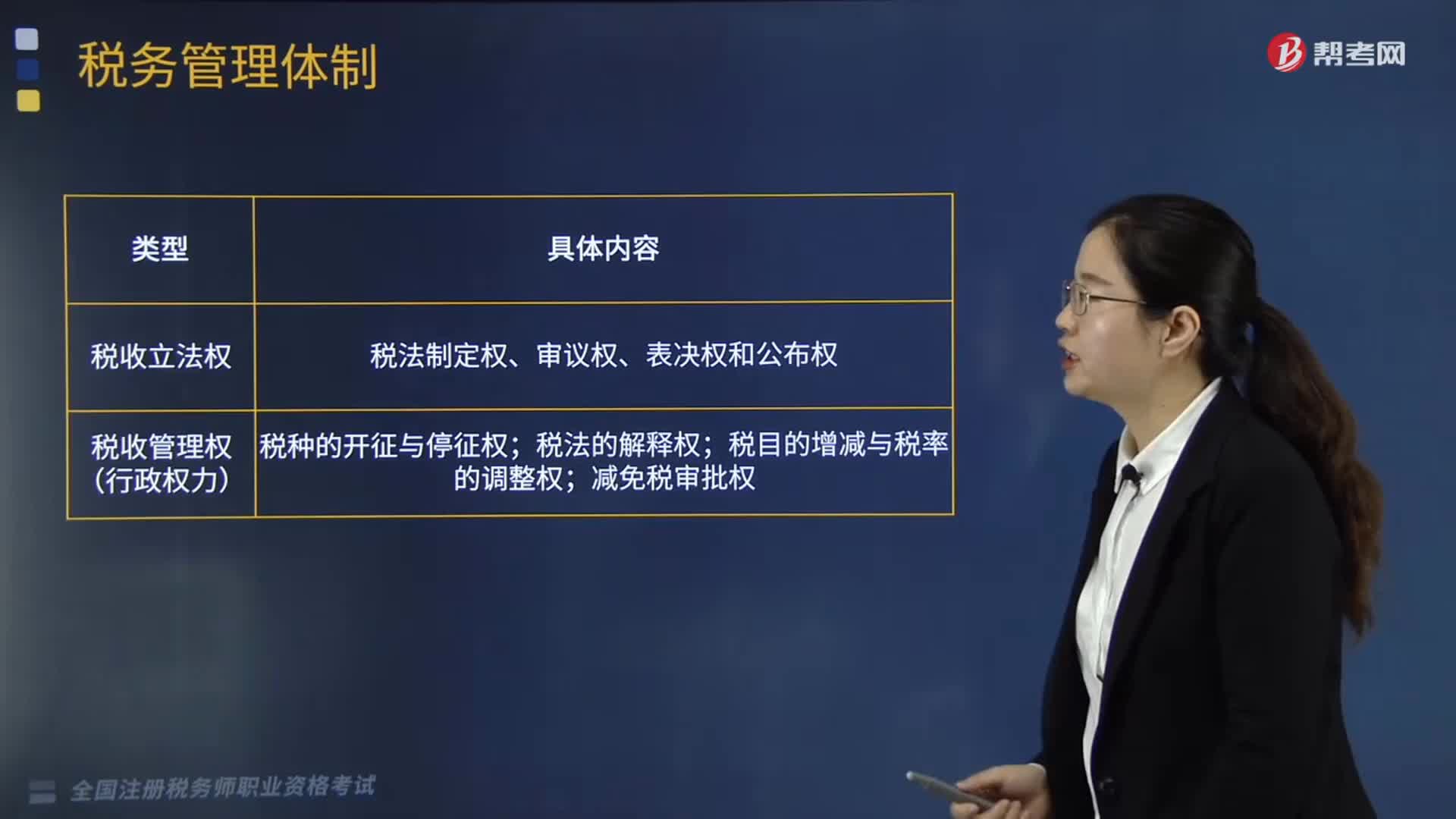

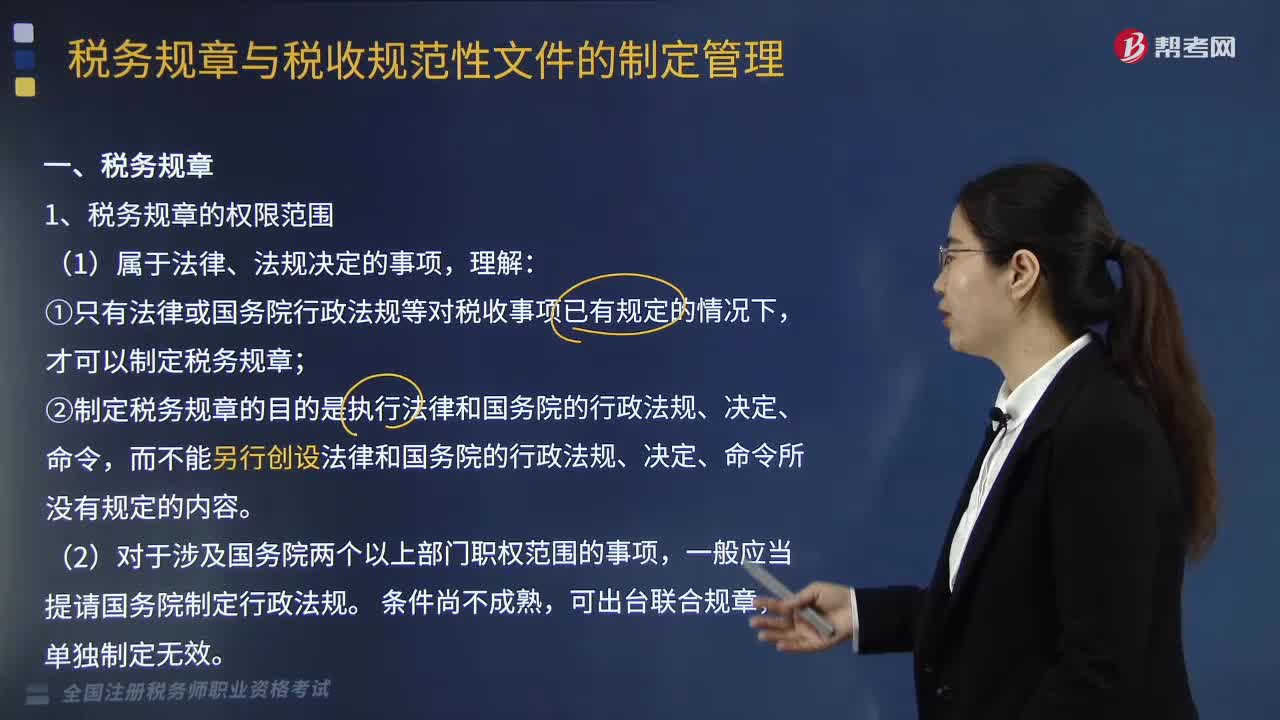

07:15快速了解什么是稅務(wù)規(guī)章?:稅務(wù)規(guī)章是指根據(jù)法律或者國(guó)務(wù)院的行政法規(guī)、決定、命令。②制定稅務(wù)規(guī)章的目的是執(zhí)行法律和國(guó)務(wù)院的行政法規(guī)、決定、命令,而不能另行創(chuàng)設(shè)法律和國(guó)務(wù)院的行政法規(guī)、決定、命令所沒(méi)有規(guī)定的內(nèi)容。二、稅務(wù)規(guī)章的制定程序:稅務(wù)規(guī)章解釋與稅務(wù)規(guī)章具有同等效力,二是稅務(wù)規(guī)章之間對(duì)同一事項(xiàng)都作出過(guò)規(guī)定,①稅務(wù)規(guī)章與地方性法規(guī)對(duì)同一事項(xiàng)的規(guī)定不一致,②稅務(wù)規(guī)章與其他部門規(guī)章、地方政府規(guī)章對(duì)同一事項(xiàng)的規(guī)定不一致的。

13:34

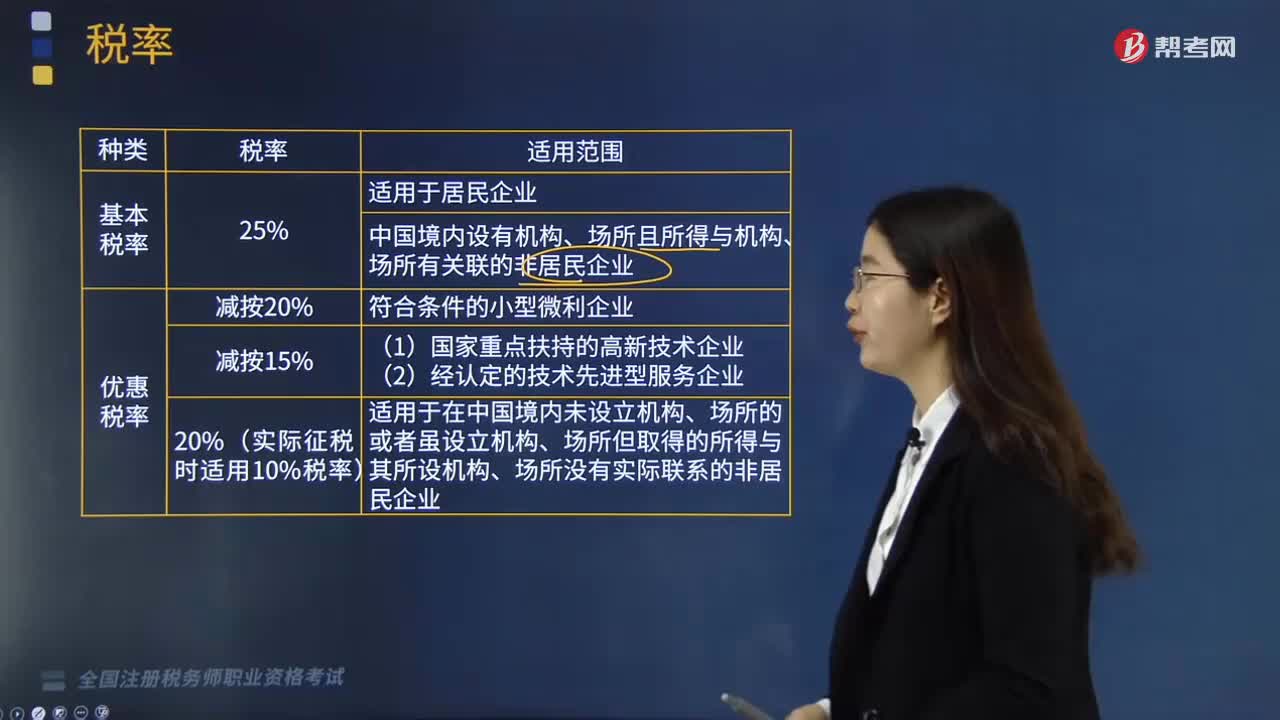

13:34帶你快速掌握什么是稅收實(shí)體法的稅率?:稅率是計(jì)算稅額的尺度,稅率的形式有比例稅率、累進(jìn)稅率、定額稅率、其他形式。行業(yè)比例稅率——金融行業(yè)增值稅稅率;地區(qū)差別比例稅率——城市維護(hù)建設(shè)稅。有幅度的比例稅率——契稅:是以課稅對(duì)象的全部數(shù)額為基礎(chǔ)計(jì)征稅款的累進(jìn)稅率,A.環(huán)境保護(hù)稅采用定額稅率。B.城鎮(zhèn)土地使用稅采用地區(qū)差別定額稅率:D.消費(fèi)稅采用地區(qū)差別比例稅率:E.車輛購(gòu)置稅采用幅度比例稅率。車輛購(gòu)置稅實(shí)行統(tǒng)一比例稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日