稅務師職業(yè)資格考試相關(guān)視頻

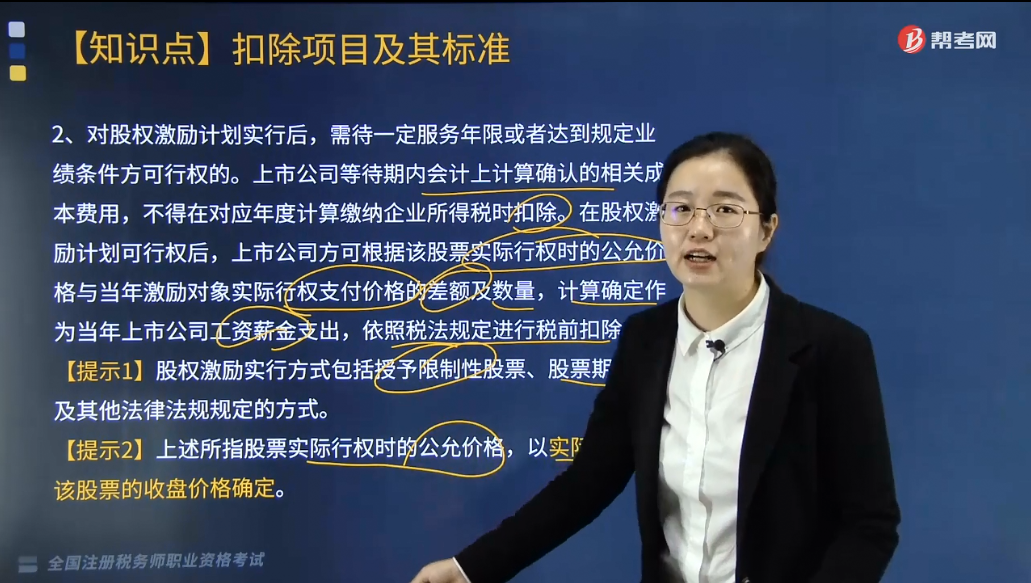

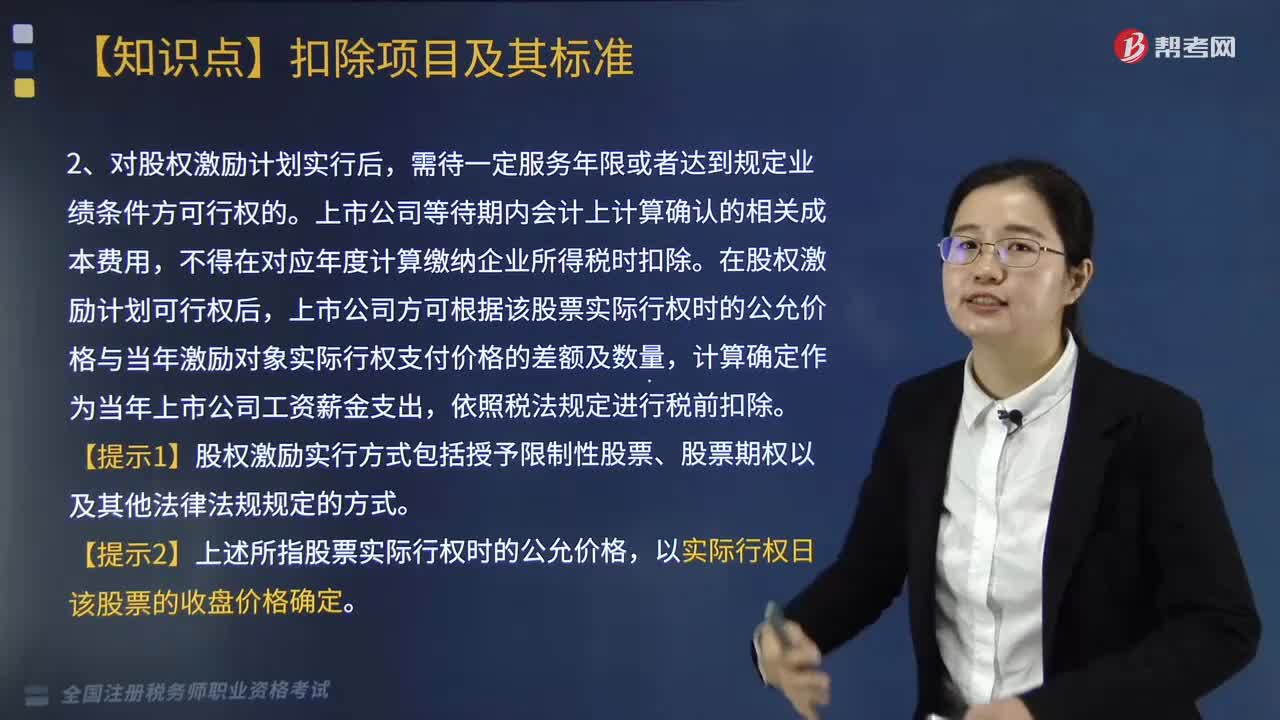

我國居民企業(yè)實行股權(quán)激勵計劃應怎樣進行稅務處理?

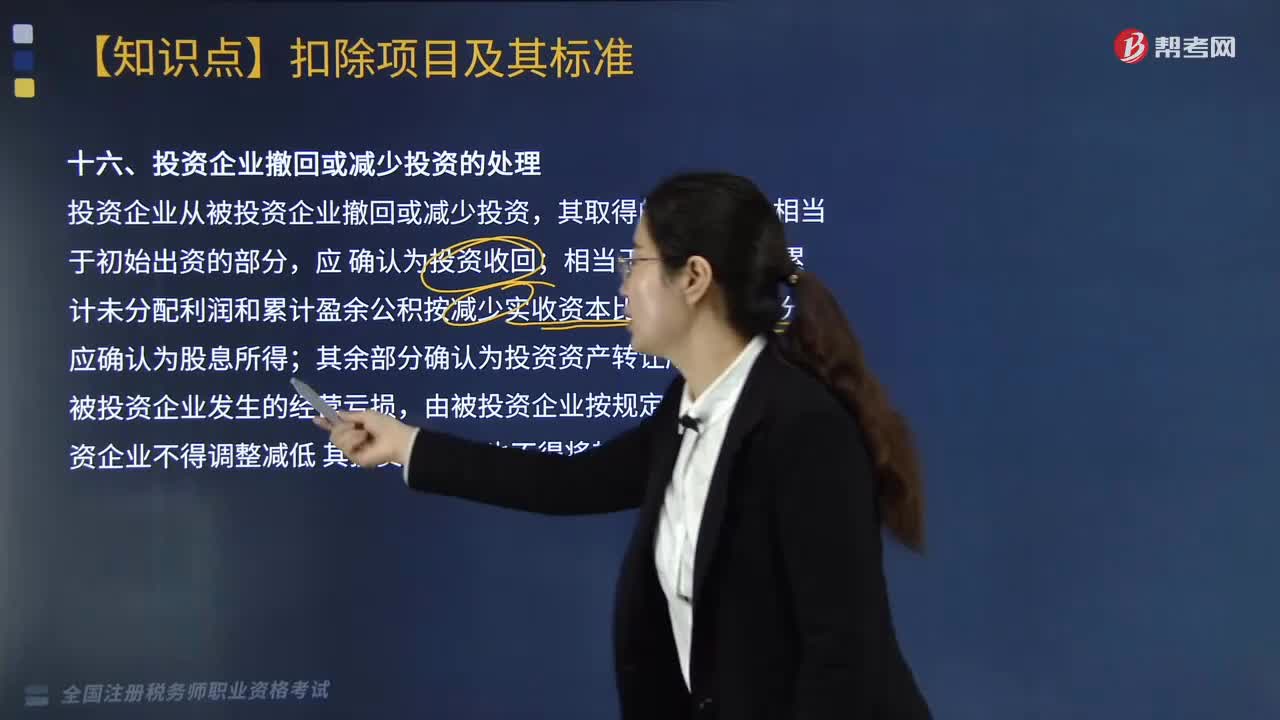

由主管稅務機關(guān)調(diào)整應納稅額和關(guān)聯(lián)企業(yè)納稅調(diào)整適用怎樣的稅款征收情形?

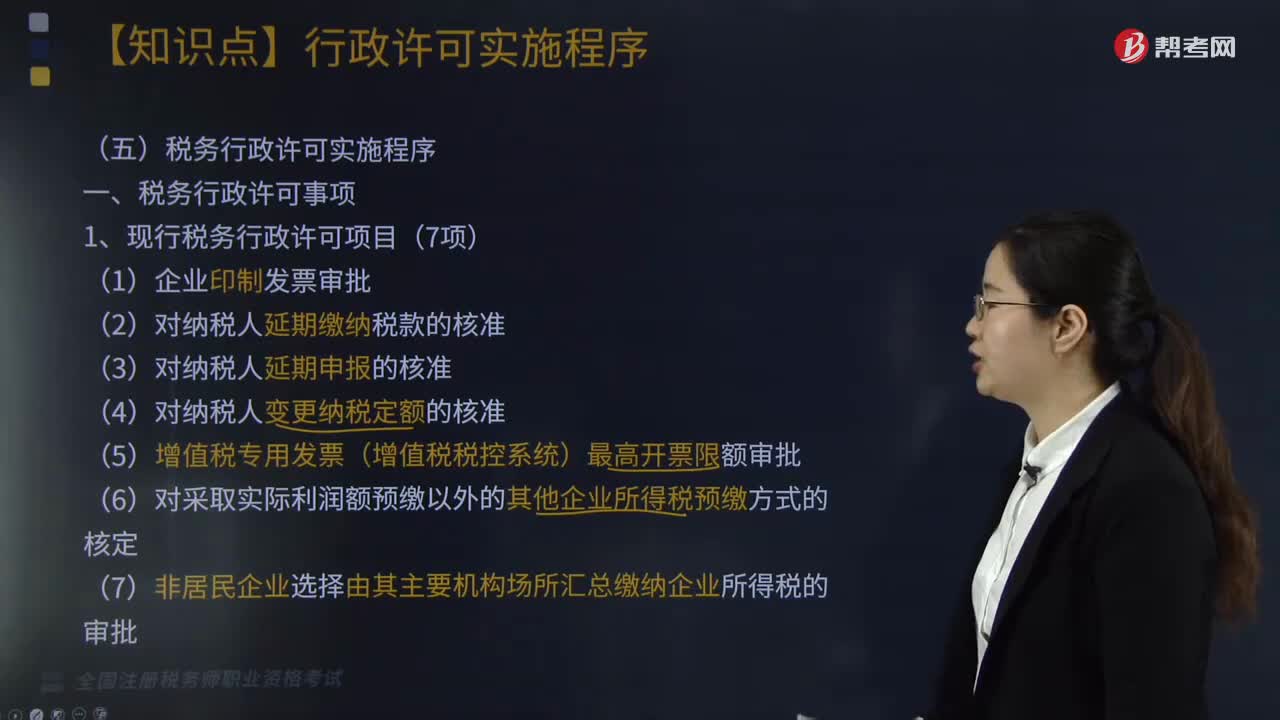

帶你快速掌握什么是稅務行政許可實施程序?

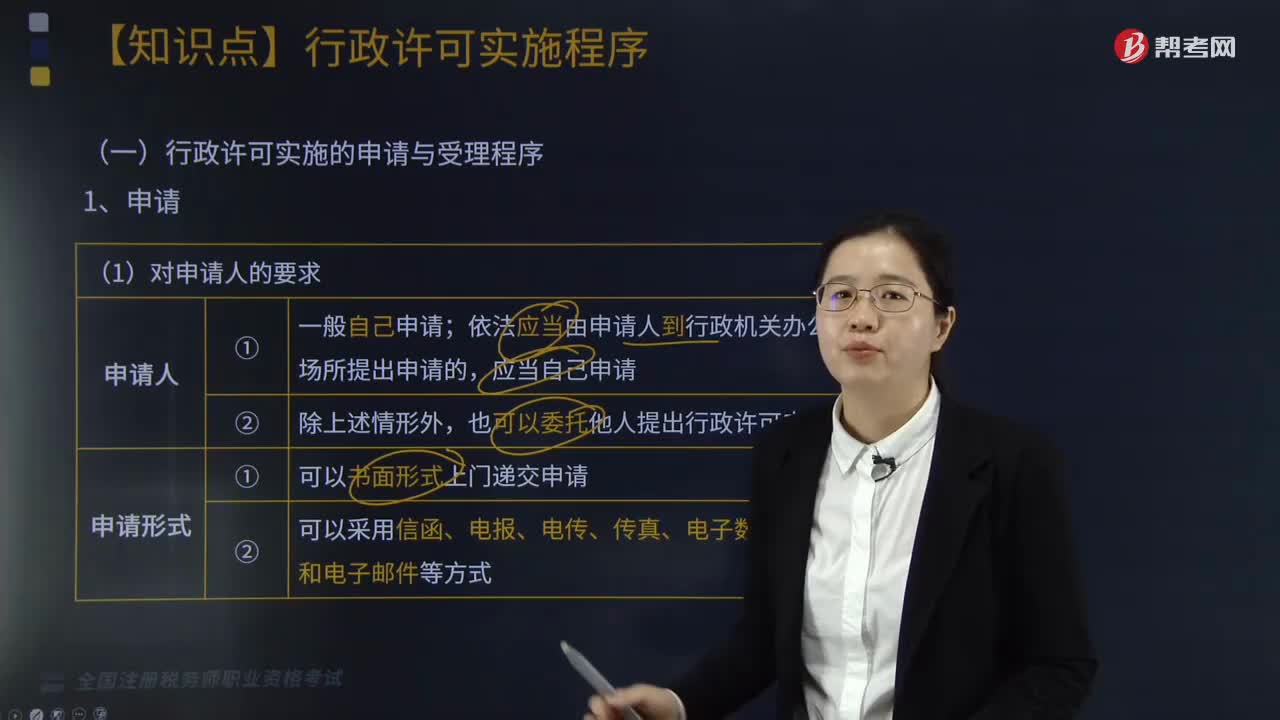

行政許可實施的申請與受理程序是怎樣的?

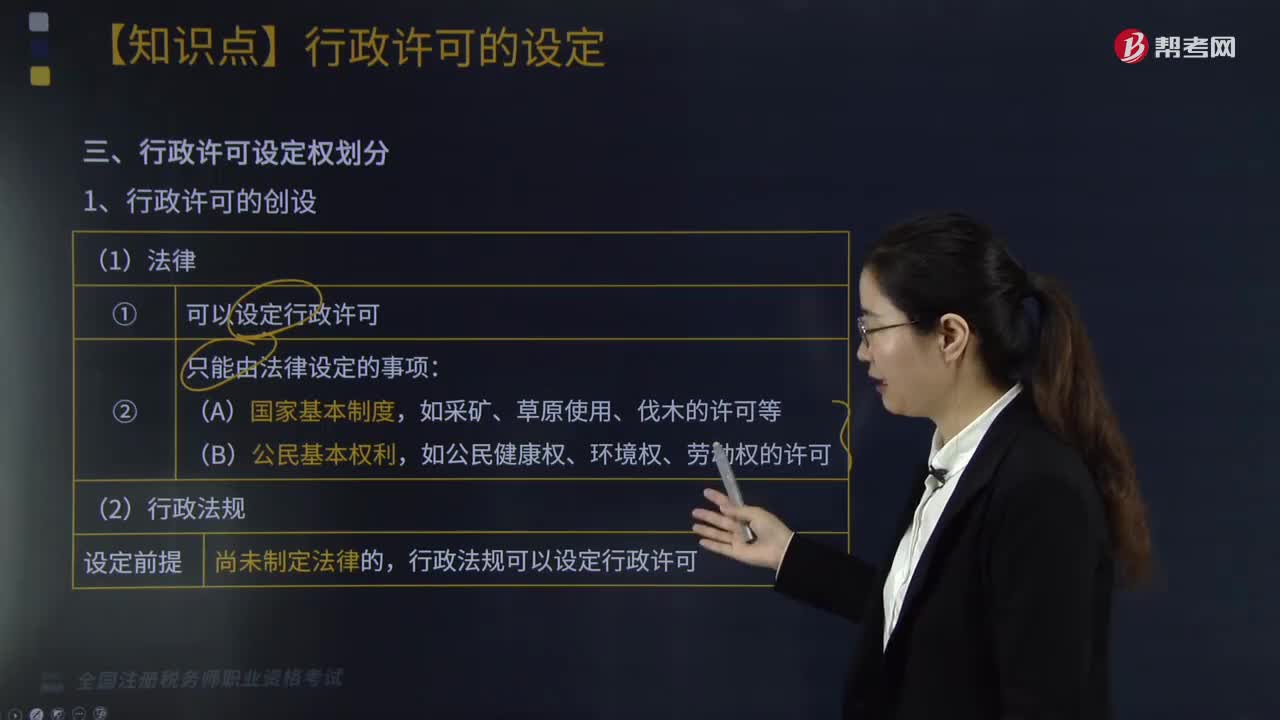

行政許可設定權(quán)是如何劃分的?

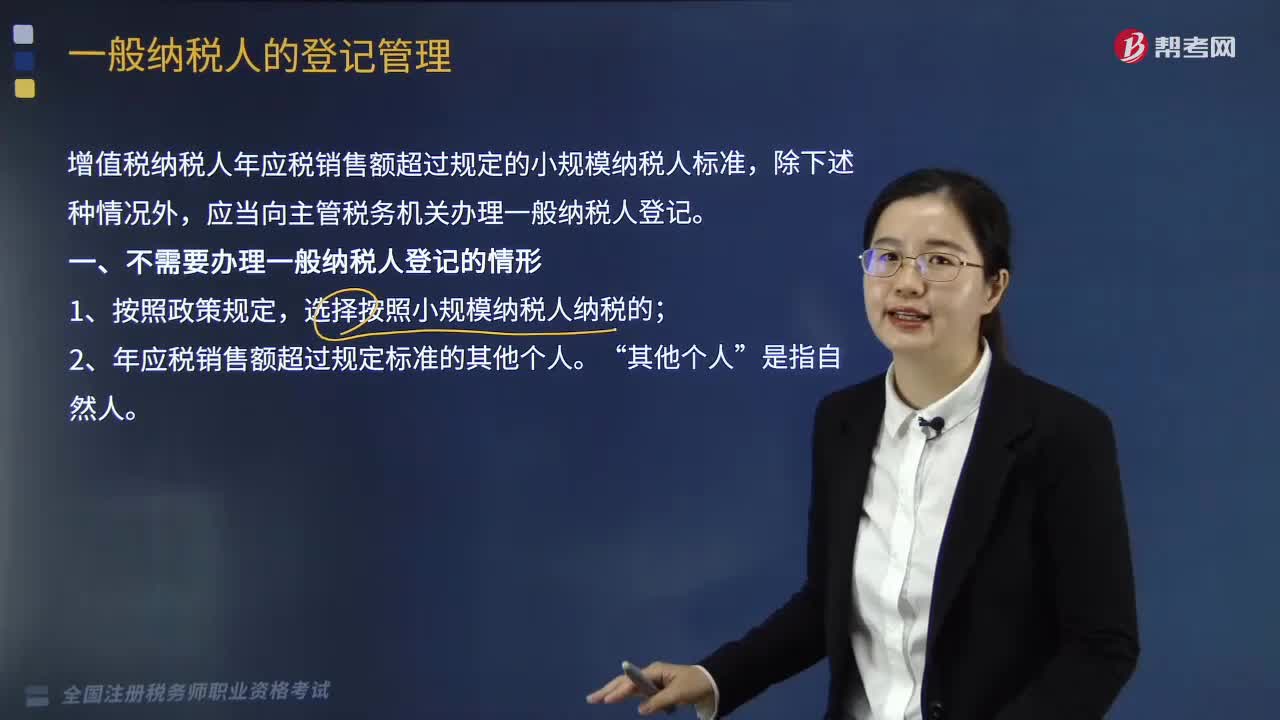

如何對稅務登記進行管理?

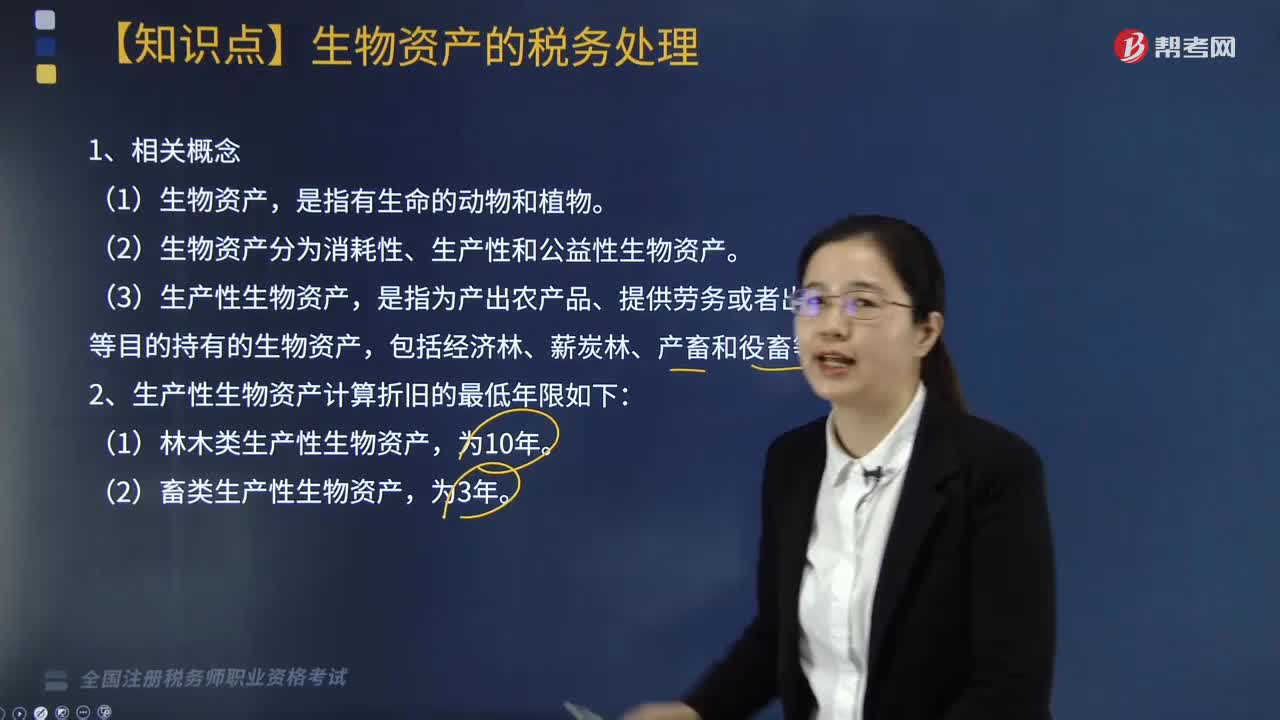

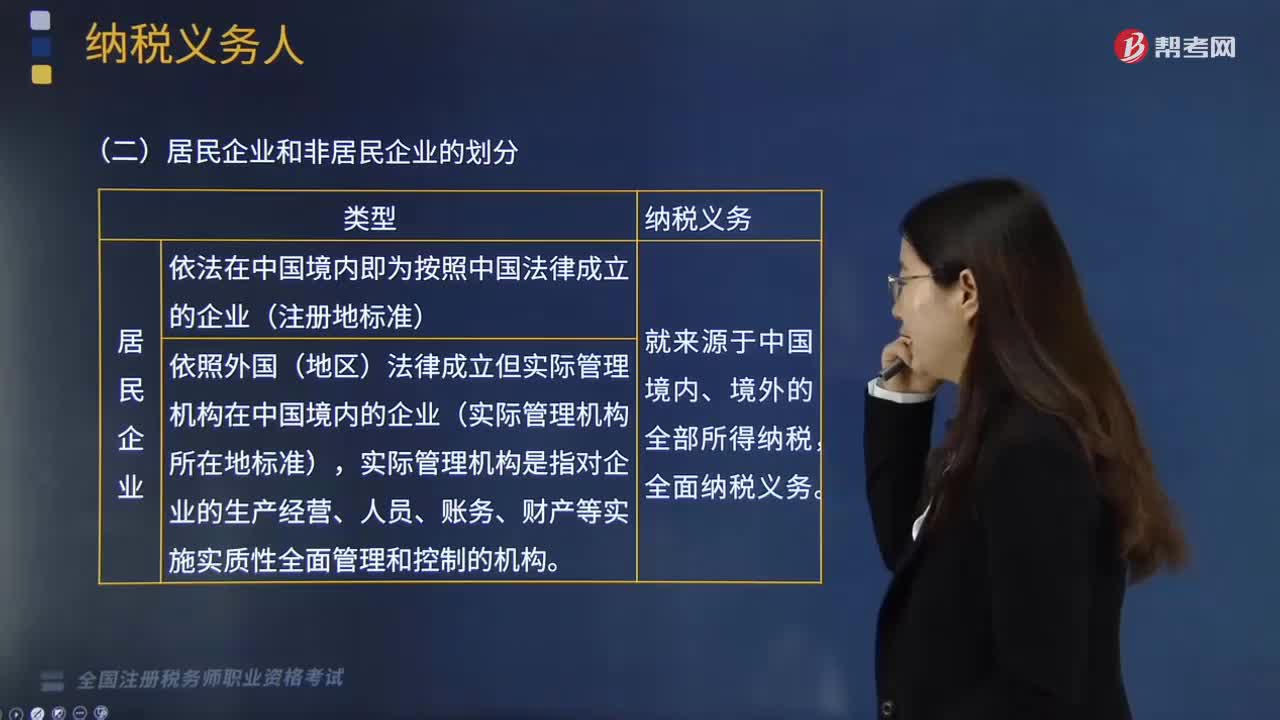

如何區(qū)分居民企業(yè)和非居民企業(yè)?

怎樣對所求利率進行計算?

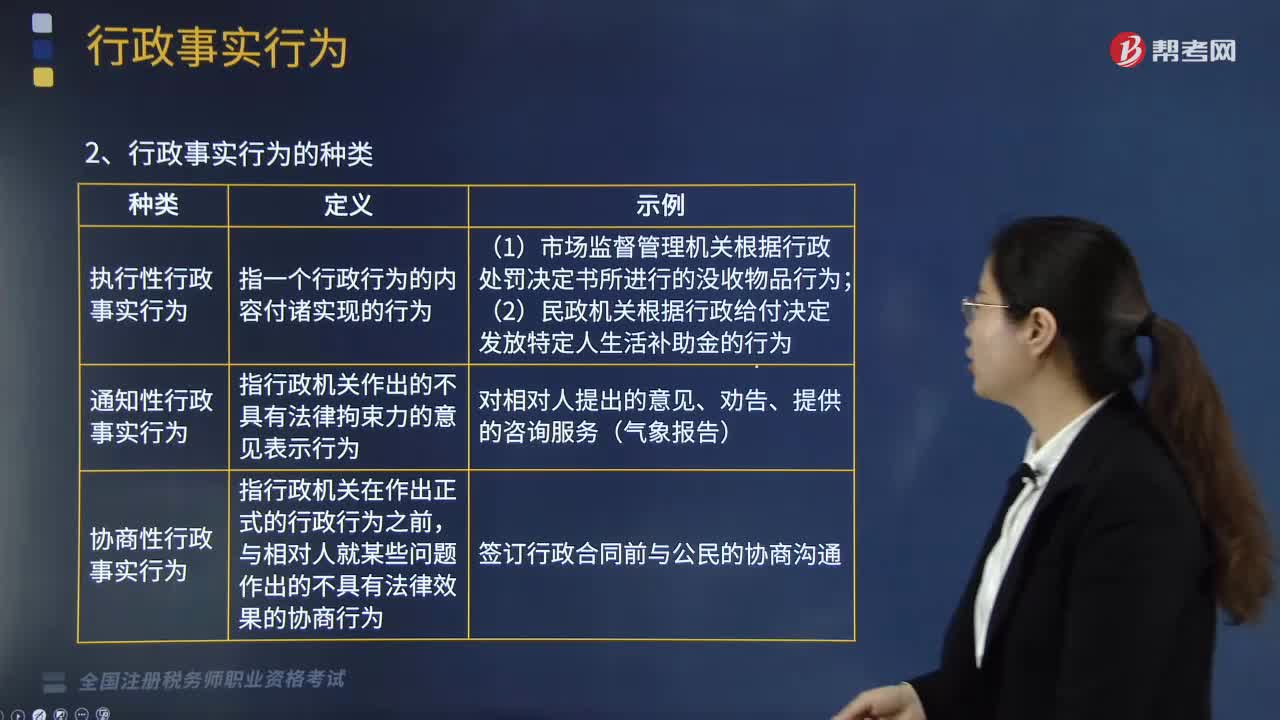

快速理解什么是行政事實行為?

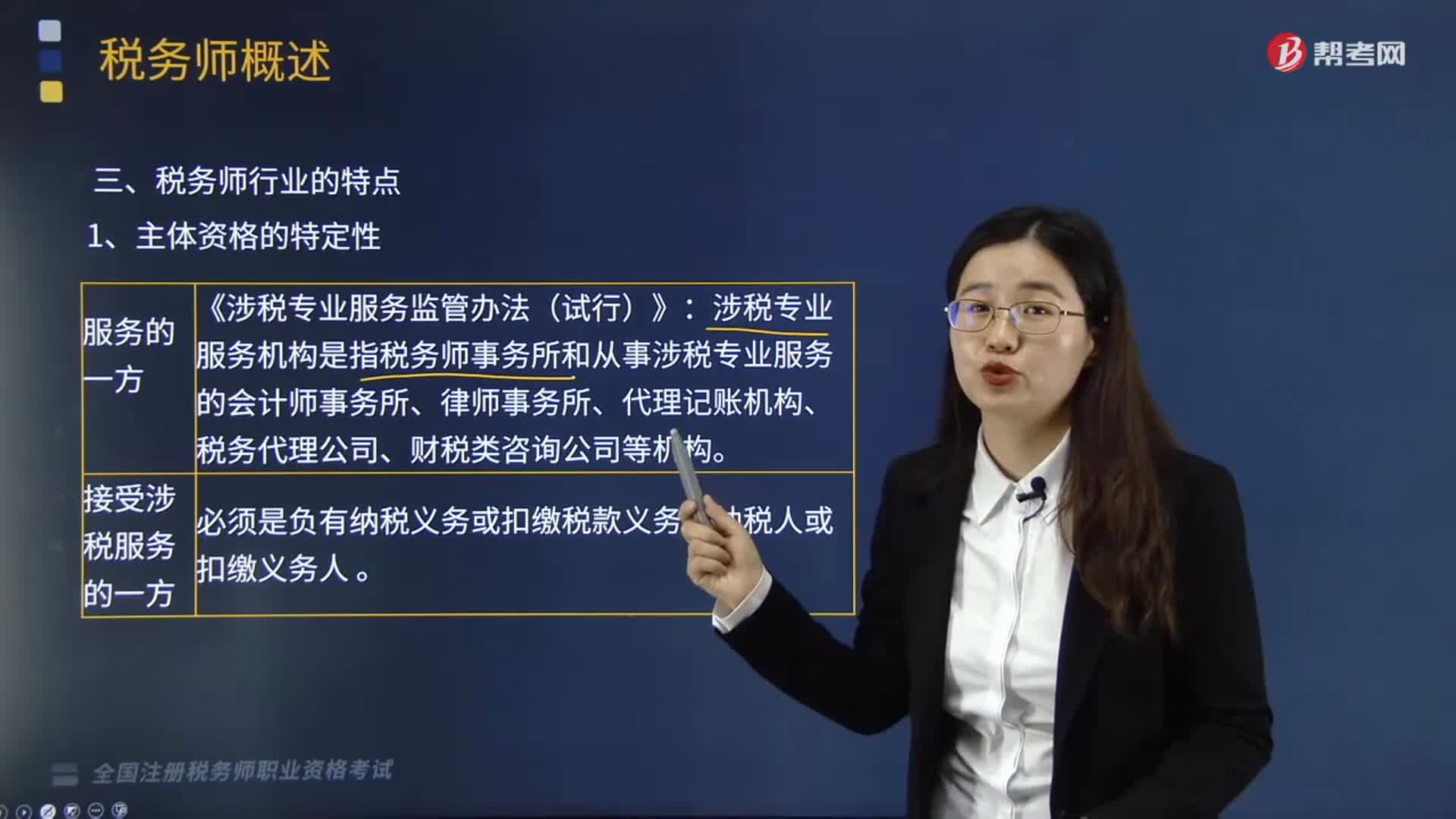

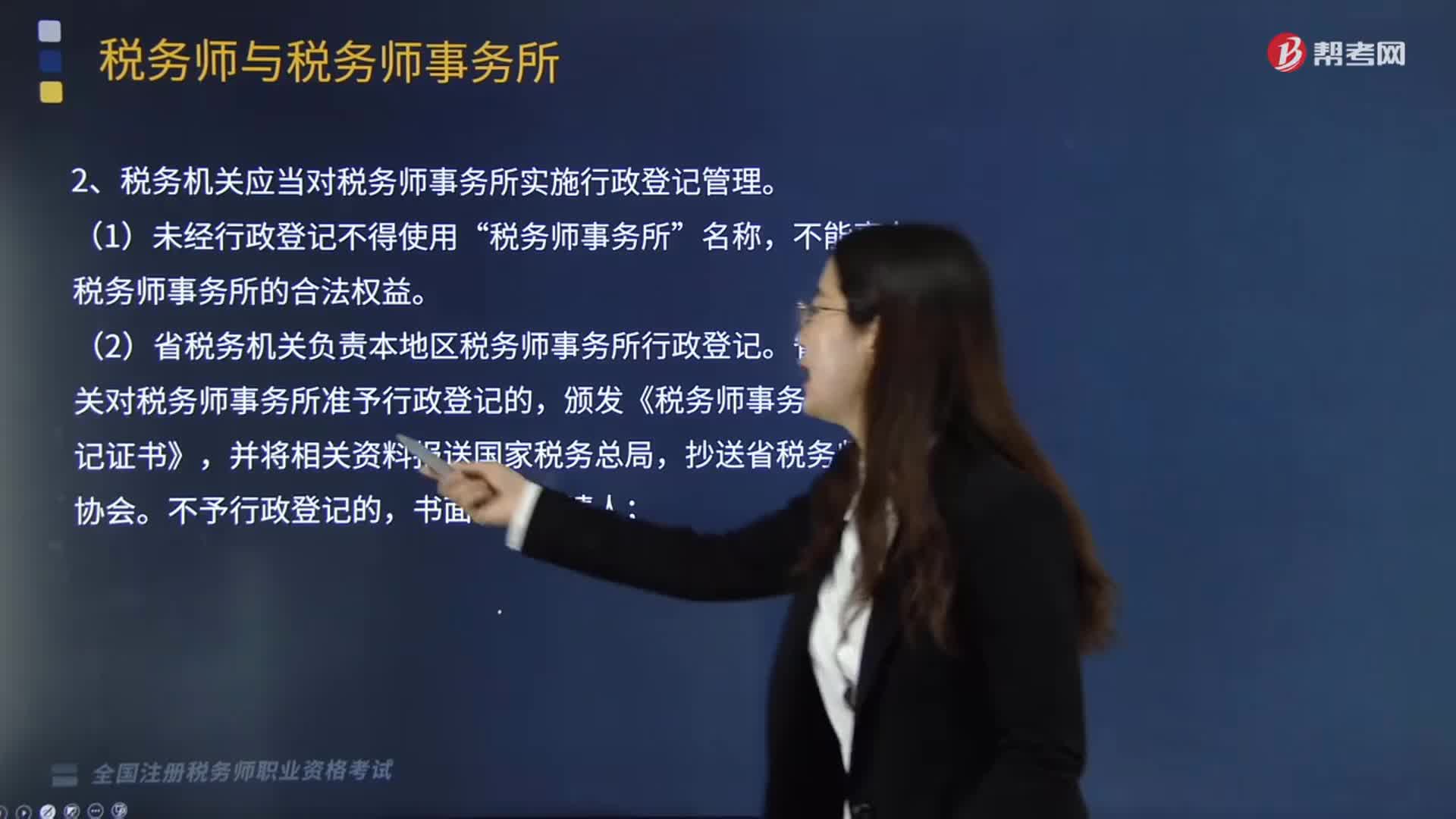

稅務機關(guān)應當對稅務師事務所實施行政登記管理的主要內(nèi)容是什么?

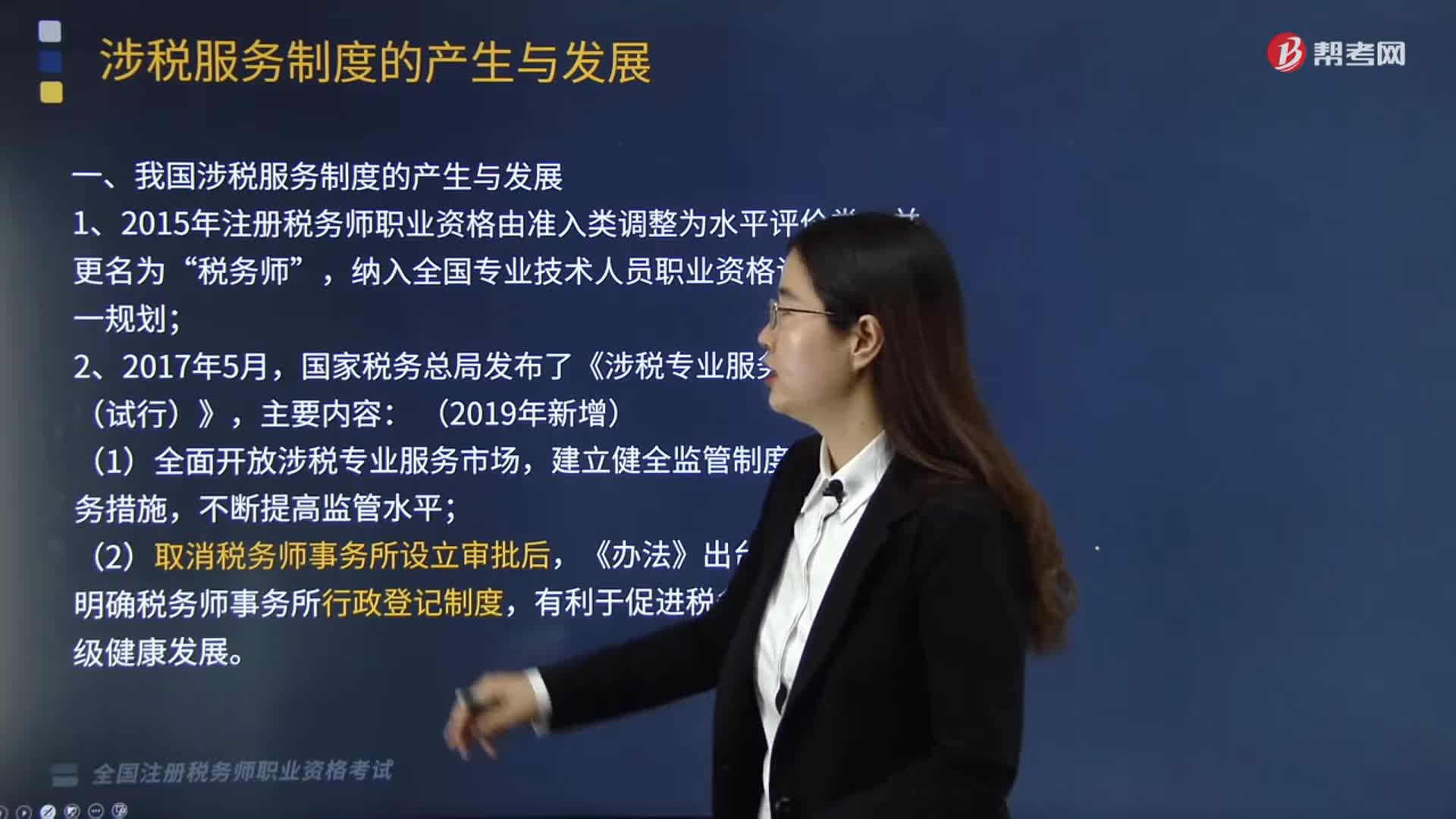

我國涉稅服務制度是怎樣產(chǎn)生與發(fā)展的?

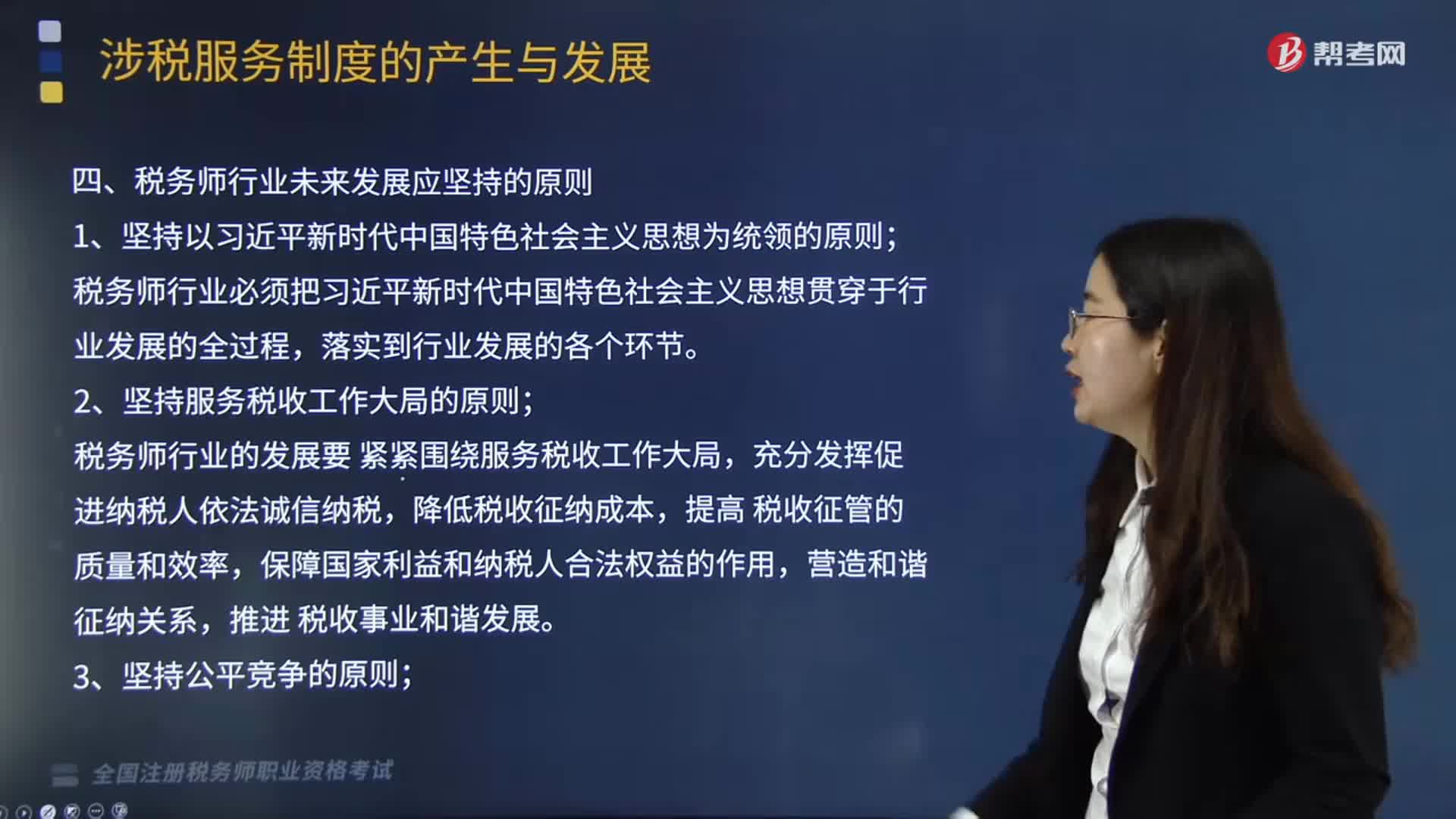

稅務師行業(yè)現(xiàn)狀、稅務師行業(yè)未來發(fā)展的指導思想及總體目標分別是什么?