下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:05

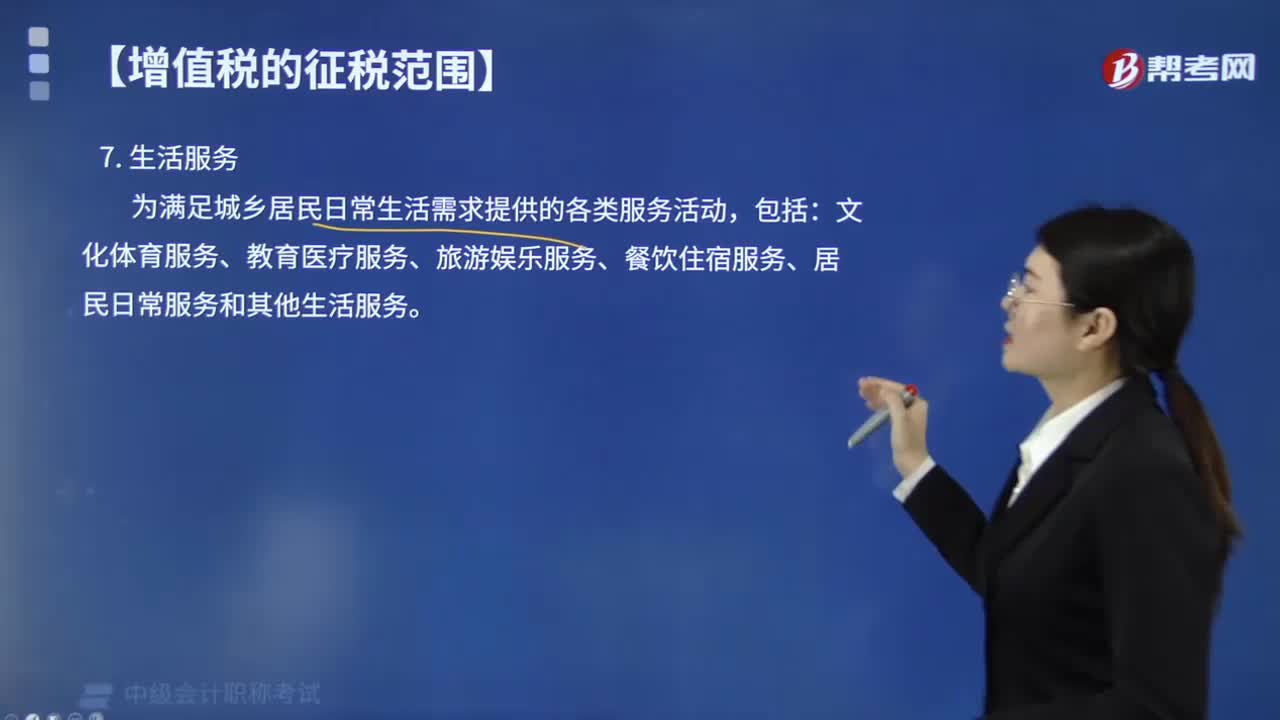

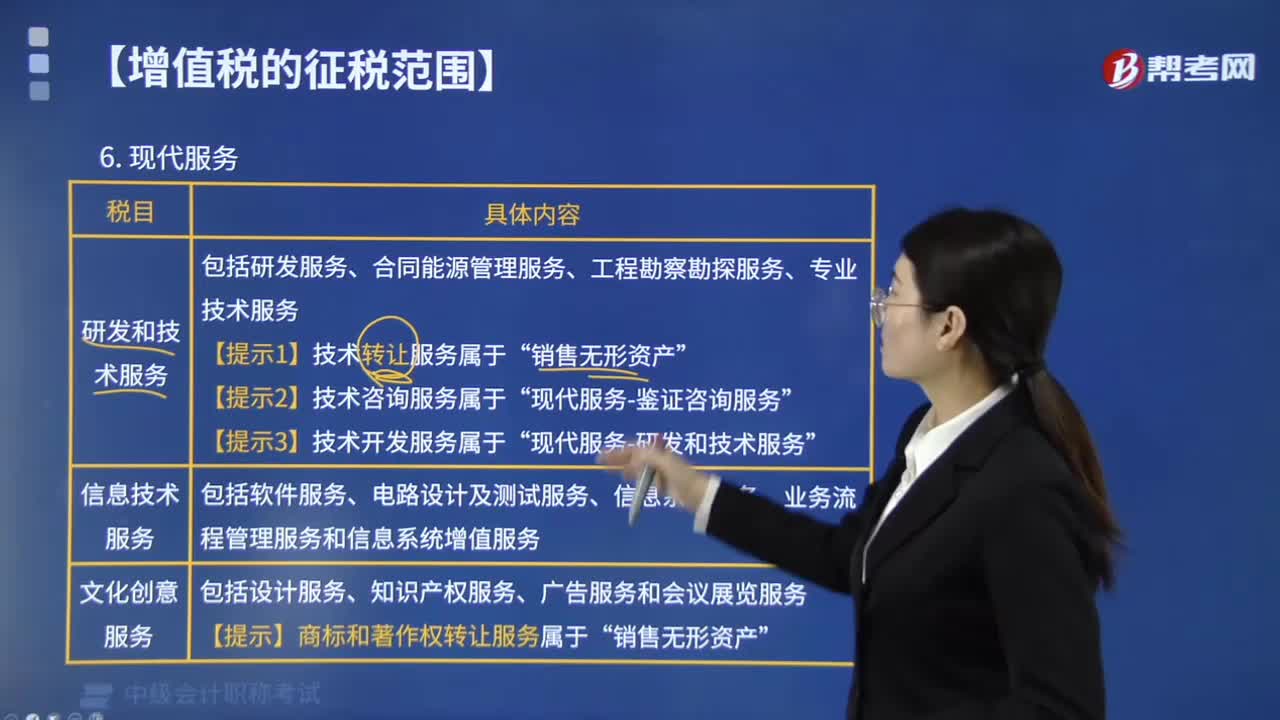

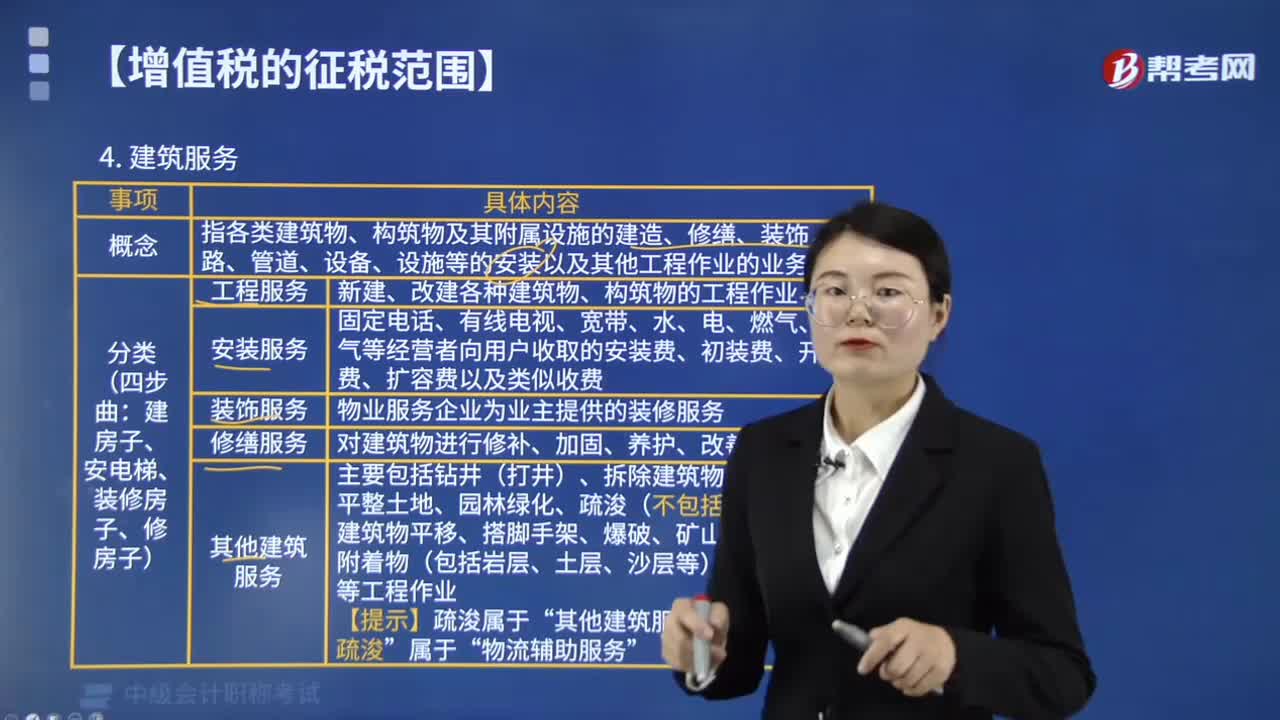

03:05增值稅征稅范圍中建筑服務(wù)是指什么?:增值稅征稅范圍中建筑服務(wù)是指什么?是指各類建筑物、構(gòu)筑物及其附屬設(shè)施的建造、修繕、裝飾、線路、管道、設(shè)備、設(shè)施等的安裝以及其他工程作業(yè)的業(yè)務(wù)活動。包括工程服務(wù)、安裝服務(wù)、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)。(1)工程服務(wù)。新建、改建各種建筑物、構(gòu)筑物的工程作業(yè),、寬帶、水、電、燃?xì)狻⑴瘹獾冉?jīng)營者向用戶收取的安裝費、初裝費、開戶費、擴容費以及類似收費,按照安裝服務(wù)繳納增值稅“

02:02

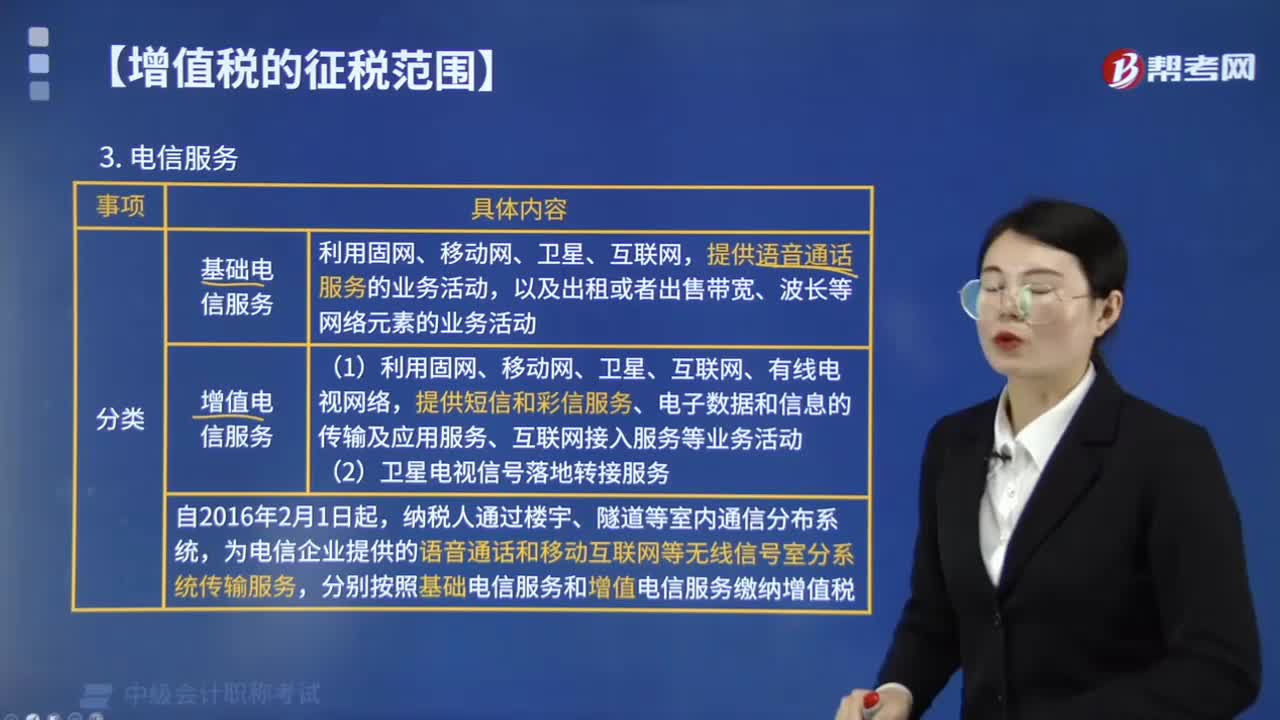

02:02增值稅征稅范圍中電信服務(wù)可分為哪幾種?:增值稅征稅范圍中電信服務(wù)可分為基礎(chǔ)電信服務(wù)和增值電信服務(wù)。傳送、發(fā)射、接收或者應(yīng)用圖像、短信等電子數(shù)據(jù)和信息的業(yè)務(wù)活動。提供短信和彩信服務(wù)、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動。按照增值電信服務(wù)計算繳納增值稅,A.寬帶安裝收取的安裝費按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅,B.固定電話安裝收取的安裝費按照基礎(chǔ)電信業(yè)務(wù)繳納增值稅“

02:32

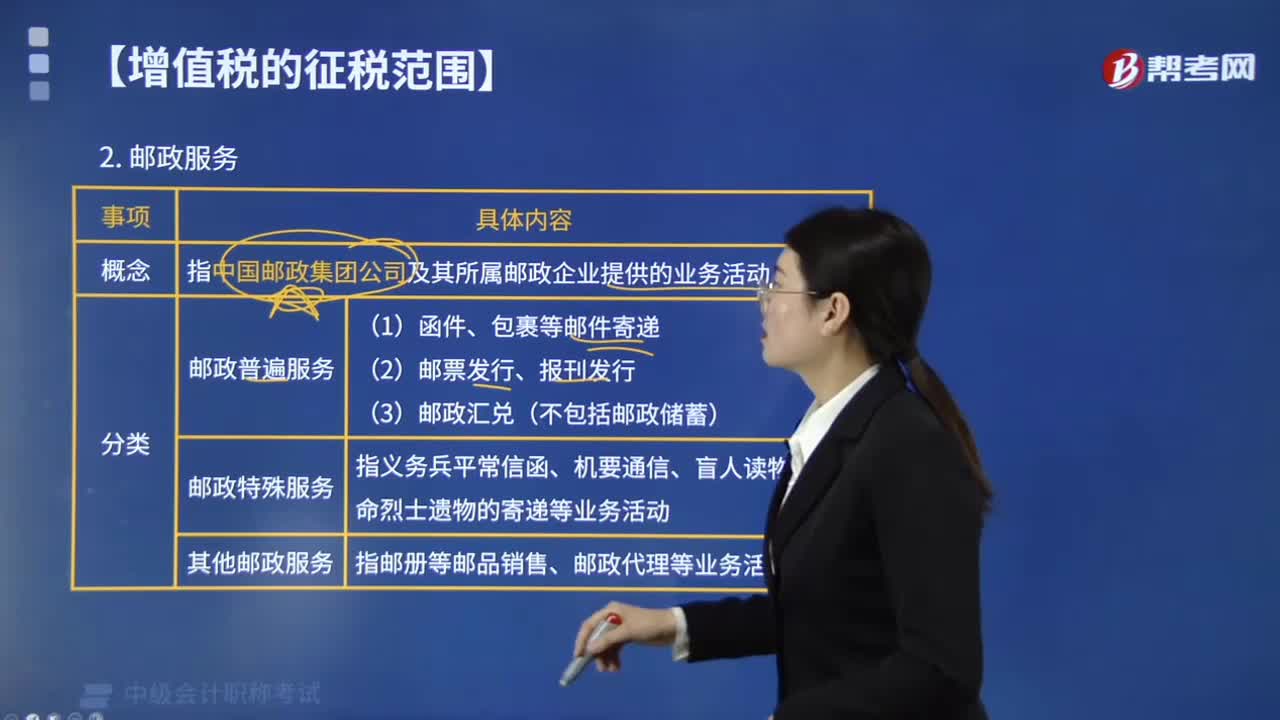

02:32增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?:增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?是指中國郵政集團公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機要通信和郵政代理等郵政基本服務(wù)的業(yè)務(wù)活動。包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報刊發(fā)行和郵政匯兌(不包括郵政儲蓄)等業(yè)務(wù)活動。(2)郵政特殊服務(wù)。指義務(wù)兵平常信函、機要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動,(3)其他郵政服務(wù)。

01:56

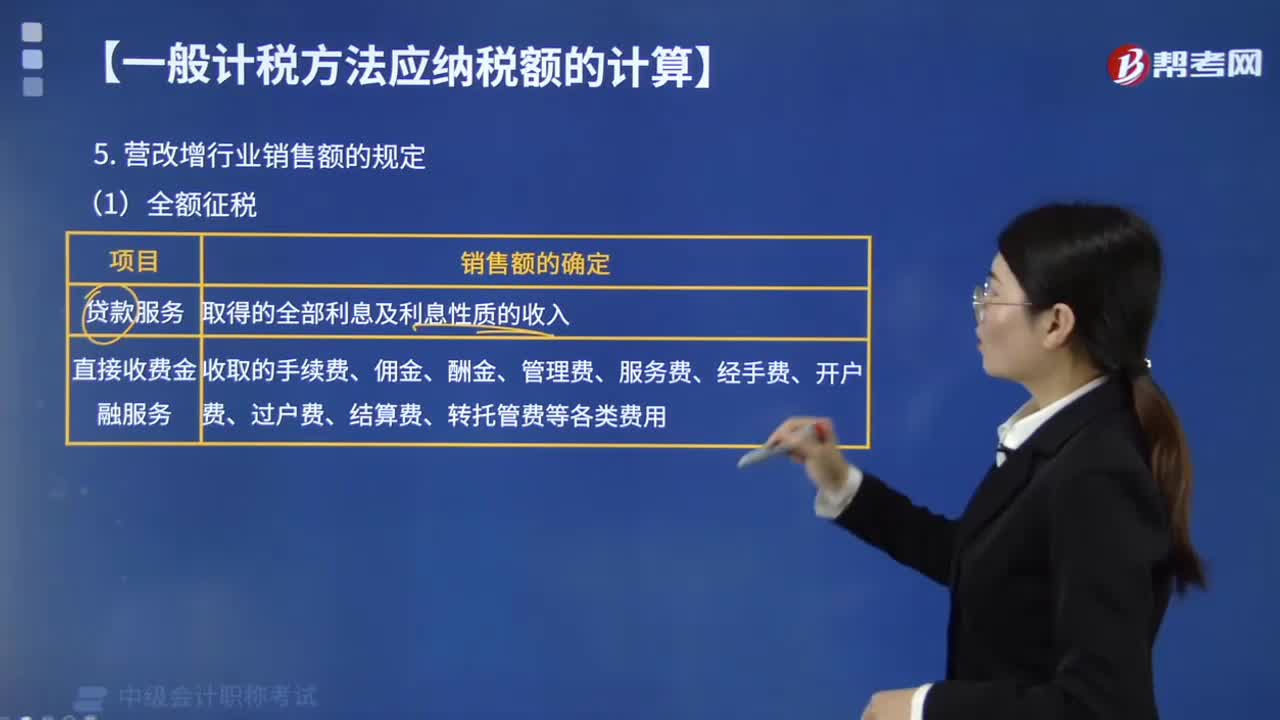

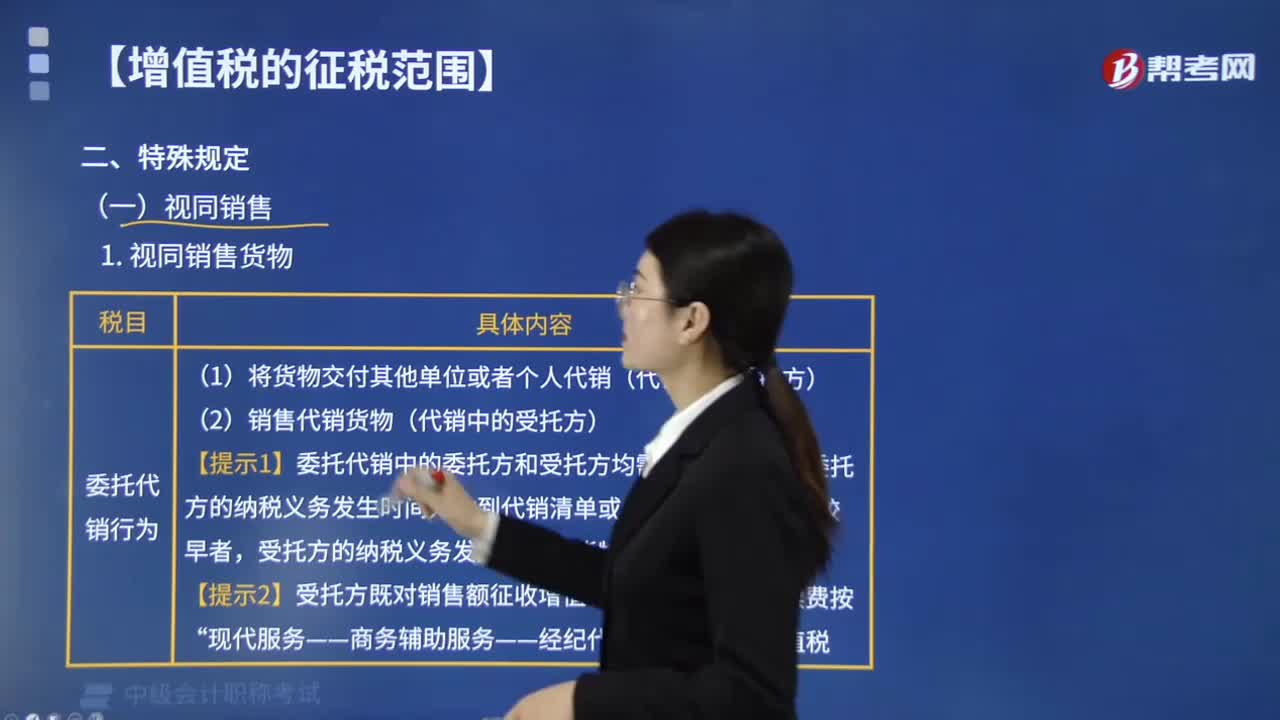

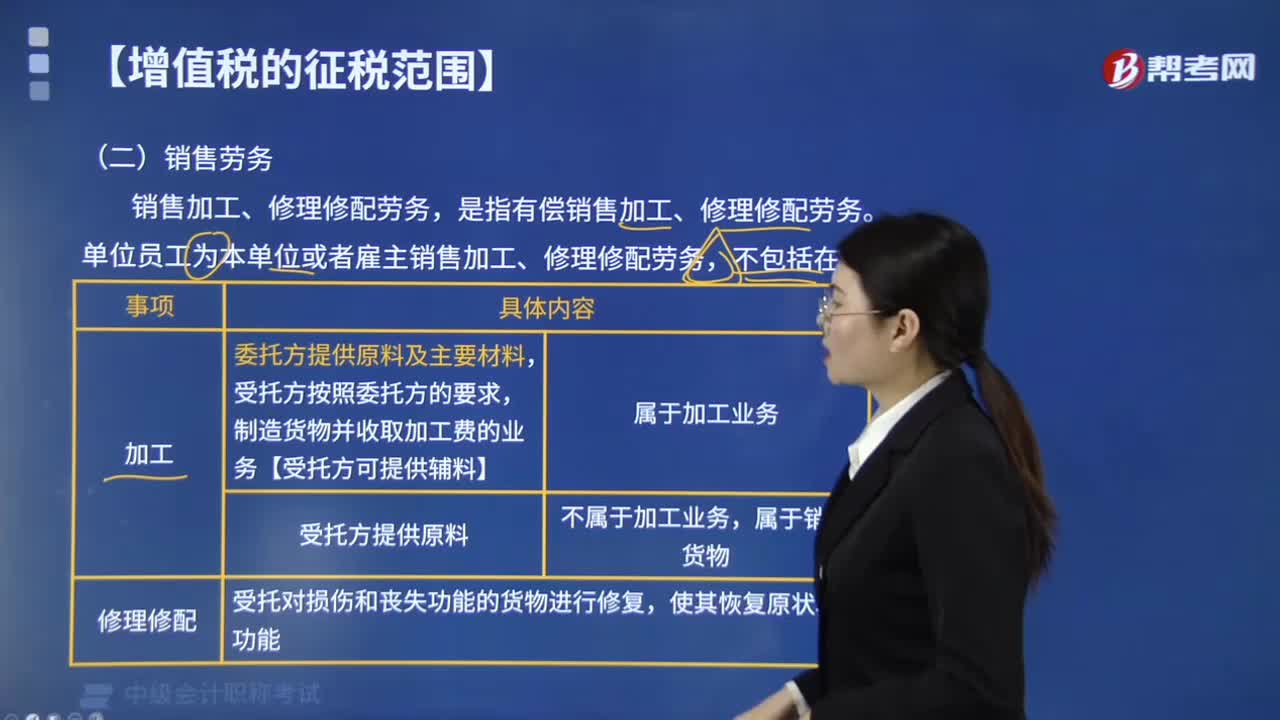

01:56增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個體經(jīng)營者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

02:56

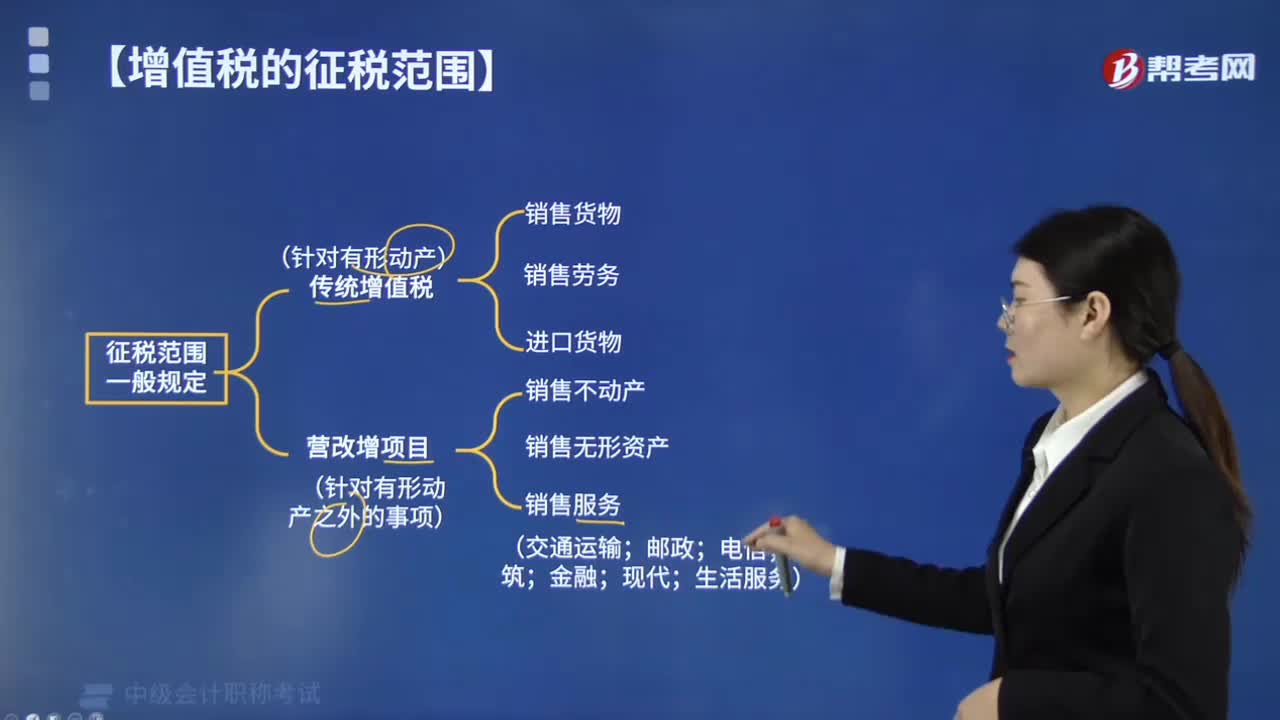

02:56增值稅的征稅范圍中銷售貨物包括哪些?:增值稅的征稅范圍中銷售貨物包括哪些?增值稅的征稅范圍中銷售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國境內(nèi)銷售貨物或勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物。指在中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購買方取得貨幣、貨物或者其他經(jīng)濟利益。是指進入中國境內(nèi)的貨物。進口貨物應(yīng)當(dāng)在報關(guān)進口時征收進口環(huán)節(jié)增值稅。【提示】出口貨物一般實行零稅率。

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人,2. 銷售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購買方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對外經(jīng)營并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

01:50

01:50中國增值稅的發(fā)展是怎樣的?:中國增值稅的發(fā)展是怎樣的?中國增值稅的發(fā)展過程:征收增值稅(生產(chǎn)型增值稅)。其他征收營業(yè)稅。我國開始實行由生產(chǎn)型增值稅向消費型增值稅的轉(zhuǎn)型試點。在全國范圍內(nèi)實施增值稅轉(zhuǎn)型改革。我國率先在上海實行交通運輸業(yè)及部分現(xiàn)代服務(wù)業(yè)的營業(yè)稅改征增值稅試點改革,在全國范圍內(nèi)開展交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營改增試點,鐵路運輸和郵政業(yè)也納人了營業(yè)稅改征增值稅的試點,在全國范圍內(nèi)全面推開營業(yè)稅改征增值稅試點

00:54

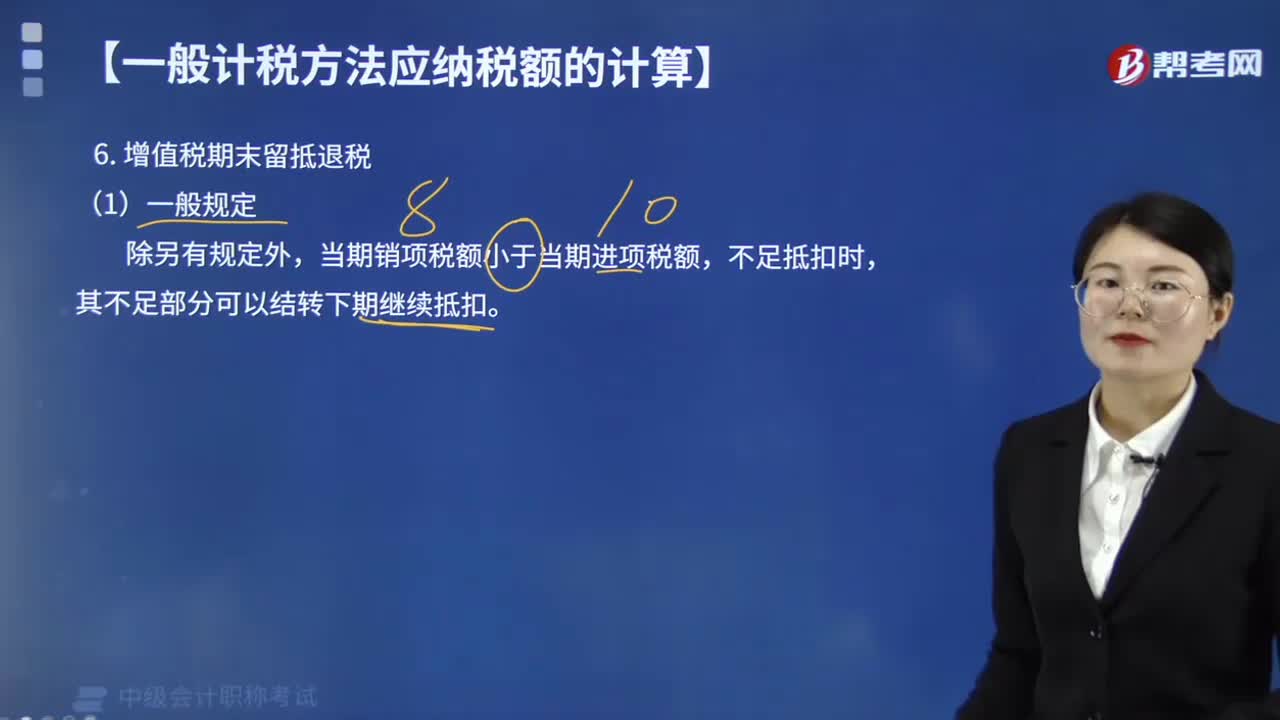

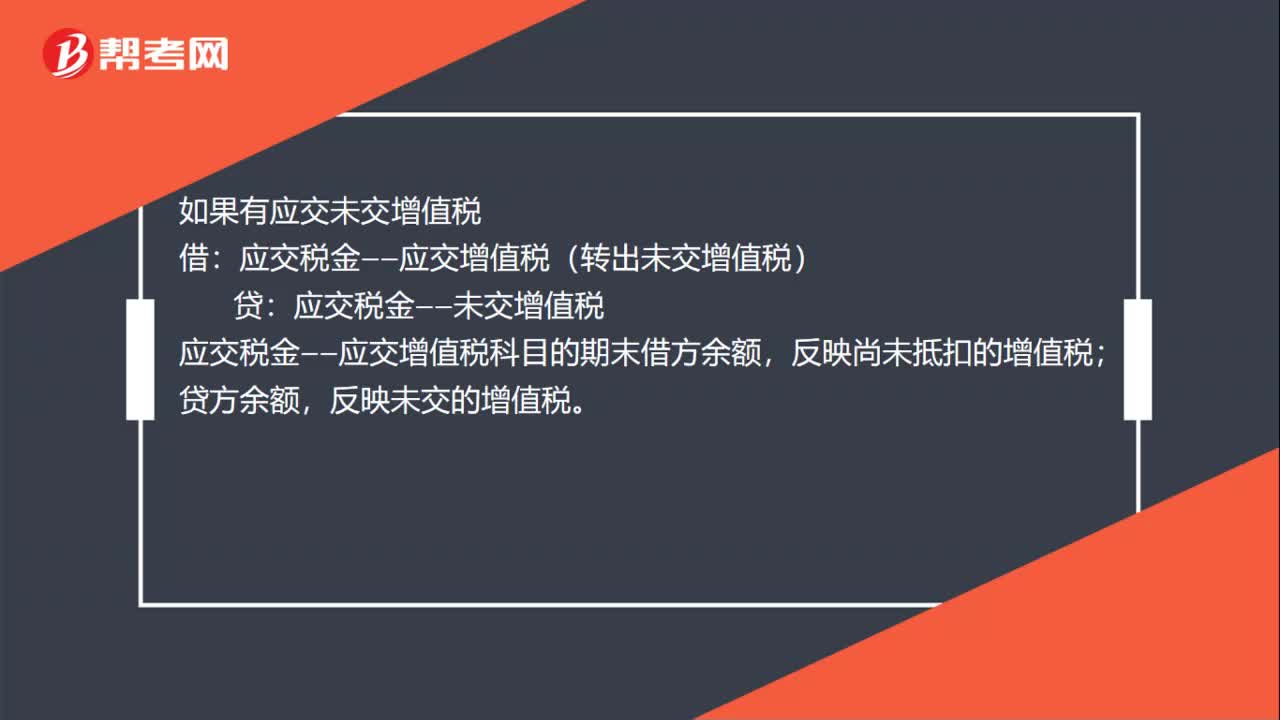

00:54增值稅年底進項大于銷項怎么做賬?:增值稅年底進項大于銷項怎么做賬?進項稅額大于銷項稅額會計分錄:年末,如果有留抵稅額,企業(yè)應(yīng)將本月多交的增值稅做如下會計處理:應(yīng)交稅金-應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):如果有應(yīng)交未交增值稅,借;應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸。應(yīng)交稅金——未交增值稅應(yīng)交稅金——應(yīng)交增值稅科目的期末借方余額反映尚未抵扣的增值稅貸方余額反映未交的增值稅

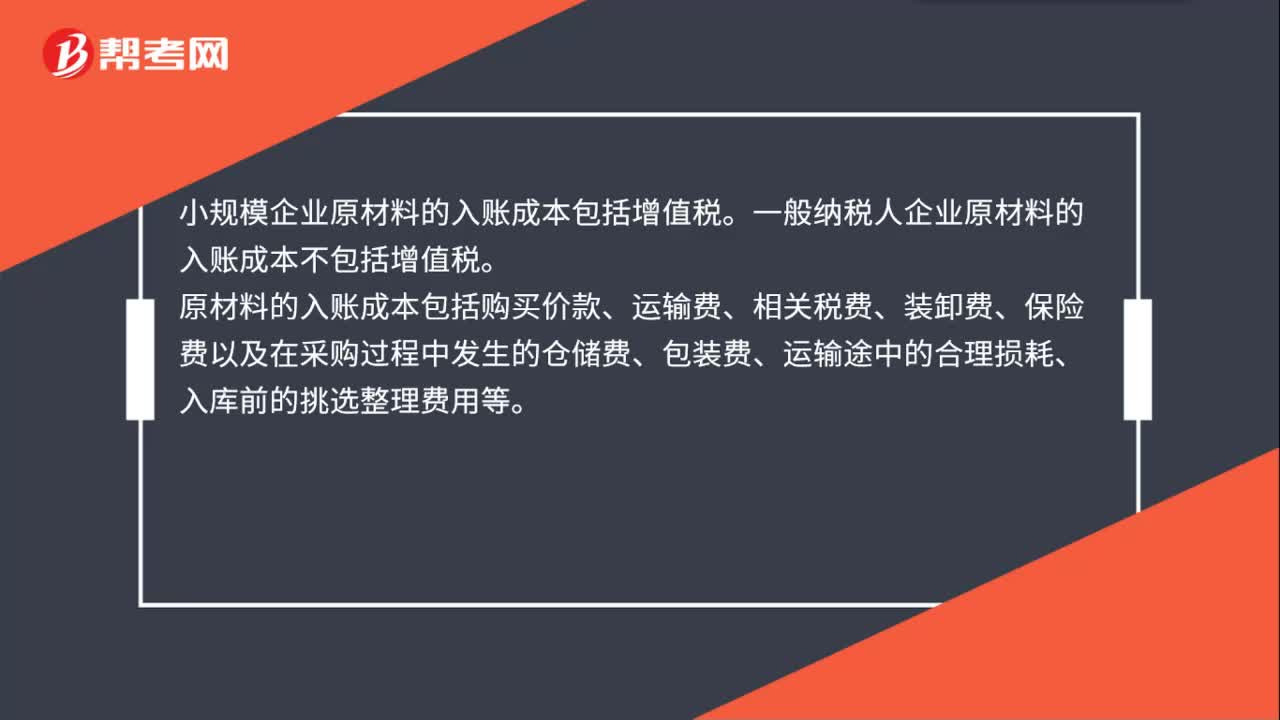

00:36

00:36原材料的入賬成本包括增值稅嗎?:原材料的入賬成本包括增值稅嗎?小規(guī)模企業(yè)原材料的入賬成本包括增值稅。一般納稅人企業(yè)原材料的入賬成本不包括增值稅。原材料的入賬成本包括購買價款、運輸費、相關(guān)稅費、裝卸費、保險費以及在采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

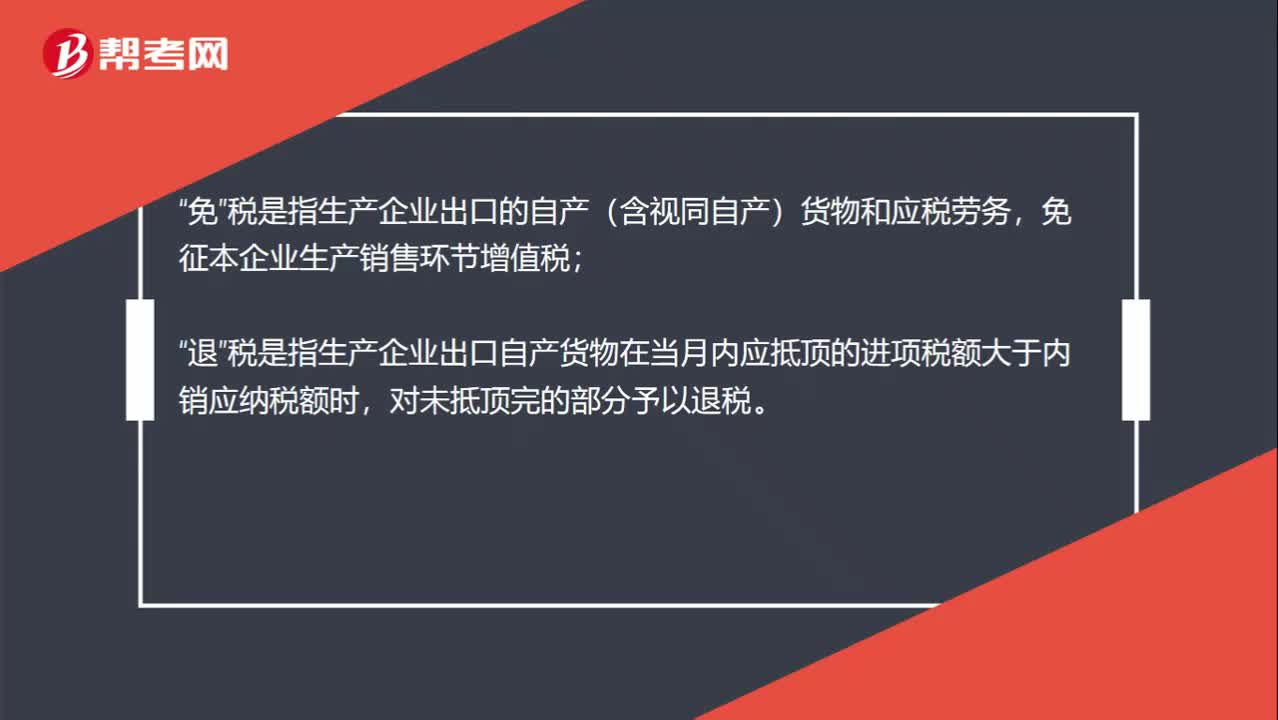

00:48

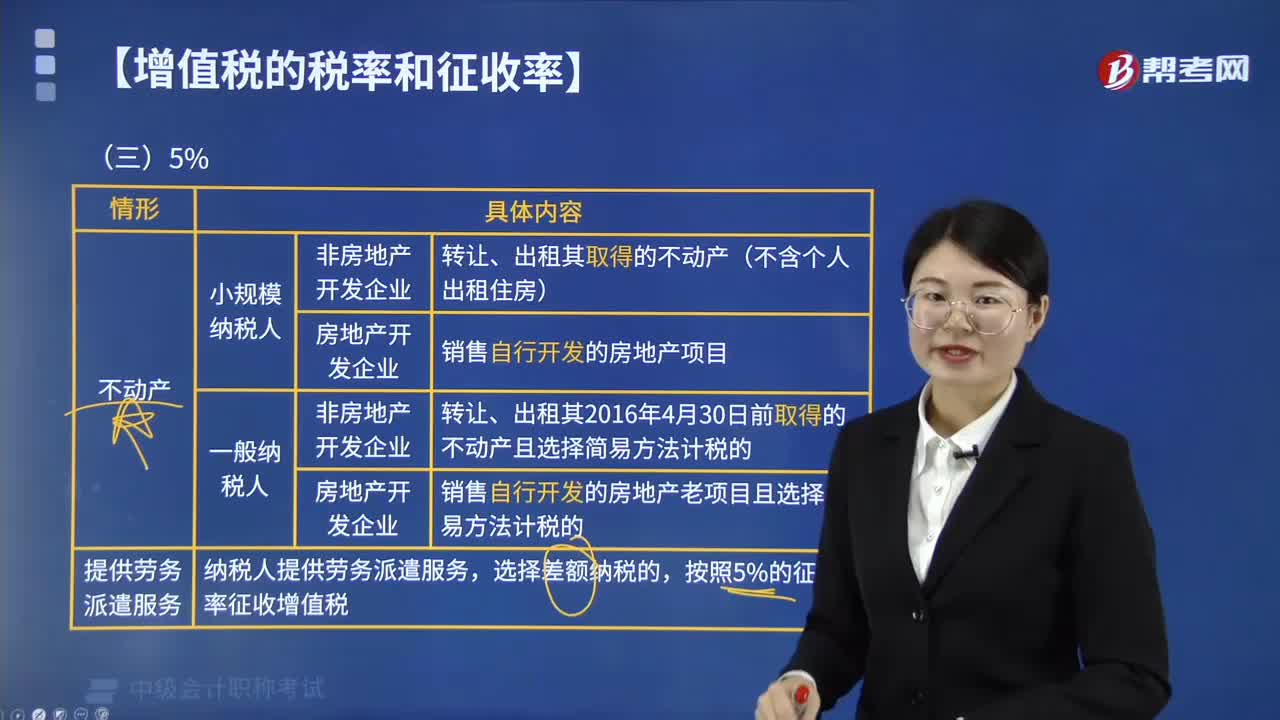

00:48增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產(chǎn)企業(yè)出口的自產(chǎn)(含視同自產(chǎn))貨物和應(yīng)稅勞務(wù)”免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)增值稅,退;稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M項稅額大于內(nèi)銷應(yīng)納稅額時“對未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項,退以前環(huán)節(jié)的進項。免稅不退稅是只免出口環(huán)節(jié)的銷項,不退以前環(huán)節(jié)的進項。

00:55

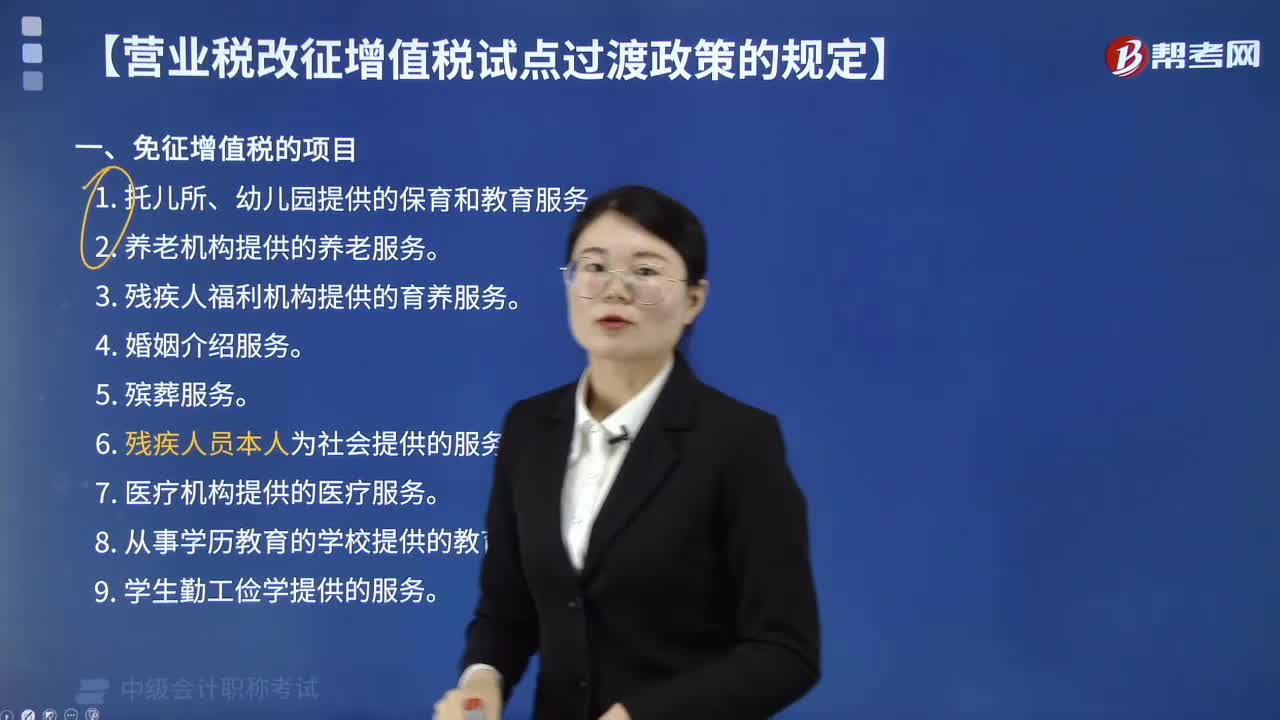

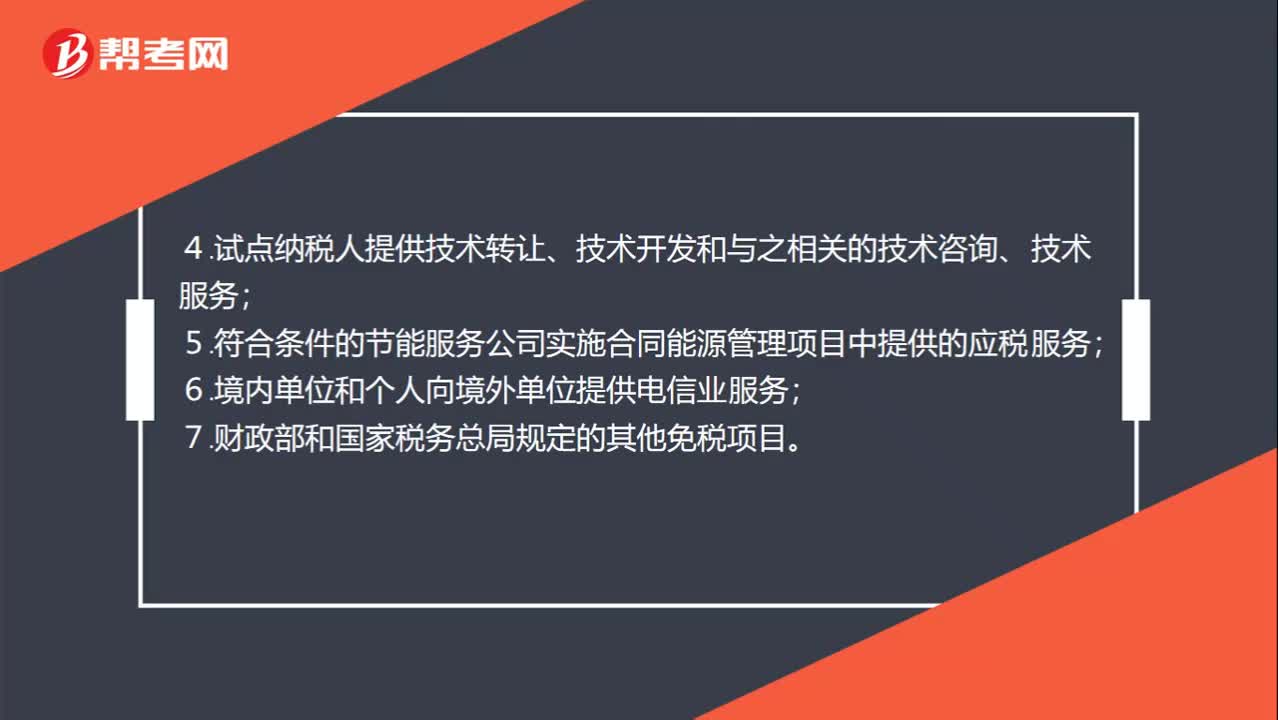

00:55免征增值稅賬務(wù)處理項目有哪些 ?:免征增值稅賬務(wù)處理項目有哪些?部分經(jīng)營業(yè)務(wù)免征增值稅:1.個人轉(zhuǎn)讓著作權(quán);2.殘疾人個人提供應(yīng)稅服務(wù);3.航空公司提供飛機播灑農(nóng)藥服務(wù);4.試點納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實施合同能源管理項目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務(wù);7.財政部和國家稅務(wù)總局規(guī)定的其他免稅項目。

02:38

02:38營改增的賬務(wù)如何處理?:營改增的賬務(wù)如何處理?增值稅一般納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的銷項稅額,科目,按規(guī)定當(dāng)期允許扣減銷售額而減少的銷項稅額,應(yīng)交稅費——應(yīng)交增值稅(營改增抵減的銷項稅額)”增值稅小規(guī)模納稅人接受應(yīng)稅服務(wù)時,按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,應(yīng)交稅費——應(yīng)交增值稅”按實際支付或應(yīng)付的金額與上述增值稅額的差額,按實際支付或應(yīng)付的金額,銀行存款”、“應(yīng)付賬款”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日