下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:29

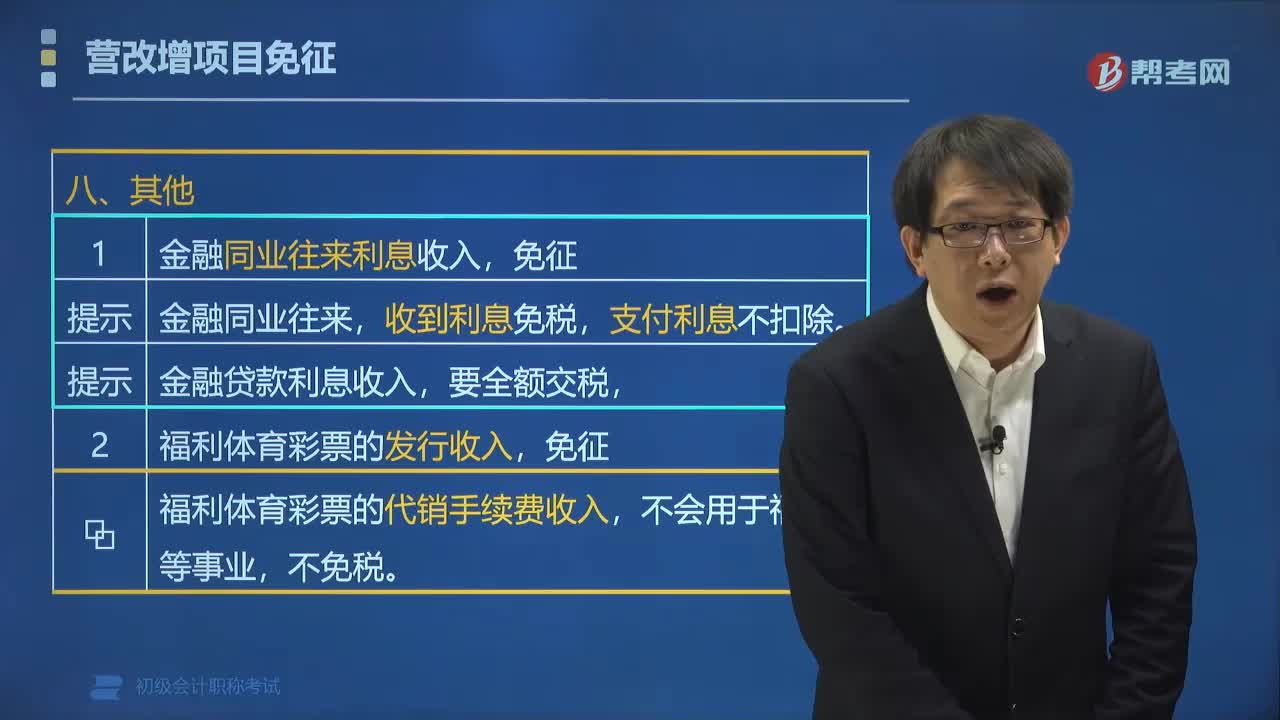

01:29營改增中其他免稅項目有哪些?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》,營改增中其他免稅項目有:1. 金融同業(yè)往來利息收入,收到利息免稅。支付利息不扣除,(2)金融貸款利息收入。福利體育彩票的代銷手續(xù)費收入。【例題?多選題】根據(jù)增值稅法律制度的規(guī)定。金融機構(gòu)取得的下列利息收入中:應(yīng)當(dāng)繳納增值稅的有( )。A.國家助學(xué)貸款的利息收入B.金融同業(yè)往來利息收入D.票據(jù)貼現(xiàn)取得的利息收入免征增值稅

06:57

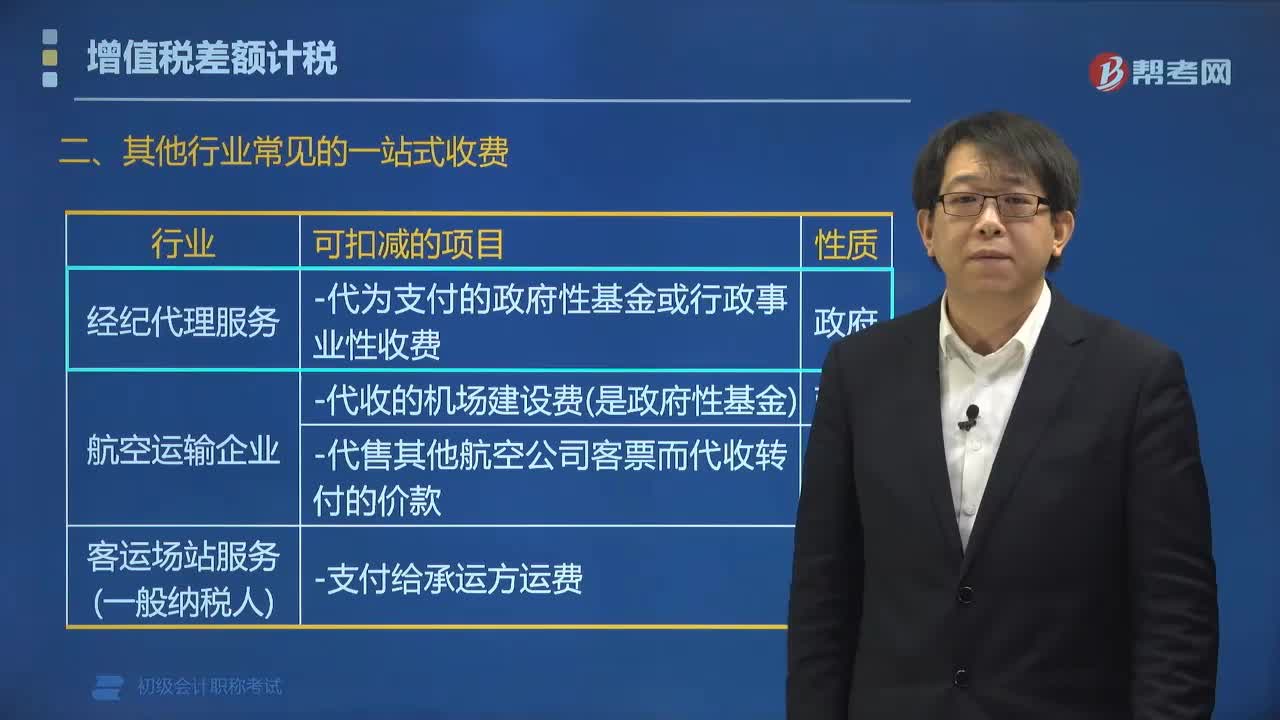

06:57其他哪些行業(yè)適用差額計稅?:其他哪些行業(yè)適用差額計稅?經(jīng)紀代理服務(wù)、航空運輸企業(yè)、客運場站服務(wù)、旅游服務(wù)等適用增值稅差額計稅。扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。不包括代收的機場建設(shè)費和代售其他航空運輸企業(yè)客票而代收轉(zhuǎn)付的價款,扣除支付給承運方運費后的余額為銷售額,(4)旅游服務(wù)(選擇差額計稅),可以選擇以取得的全部價款和價外費用。

02:57

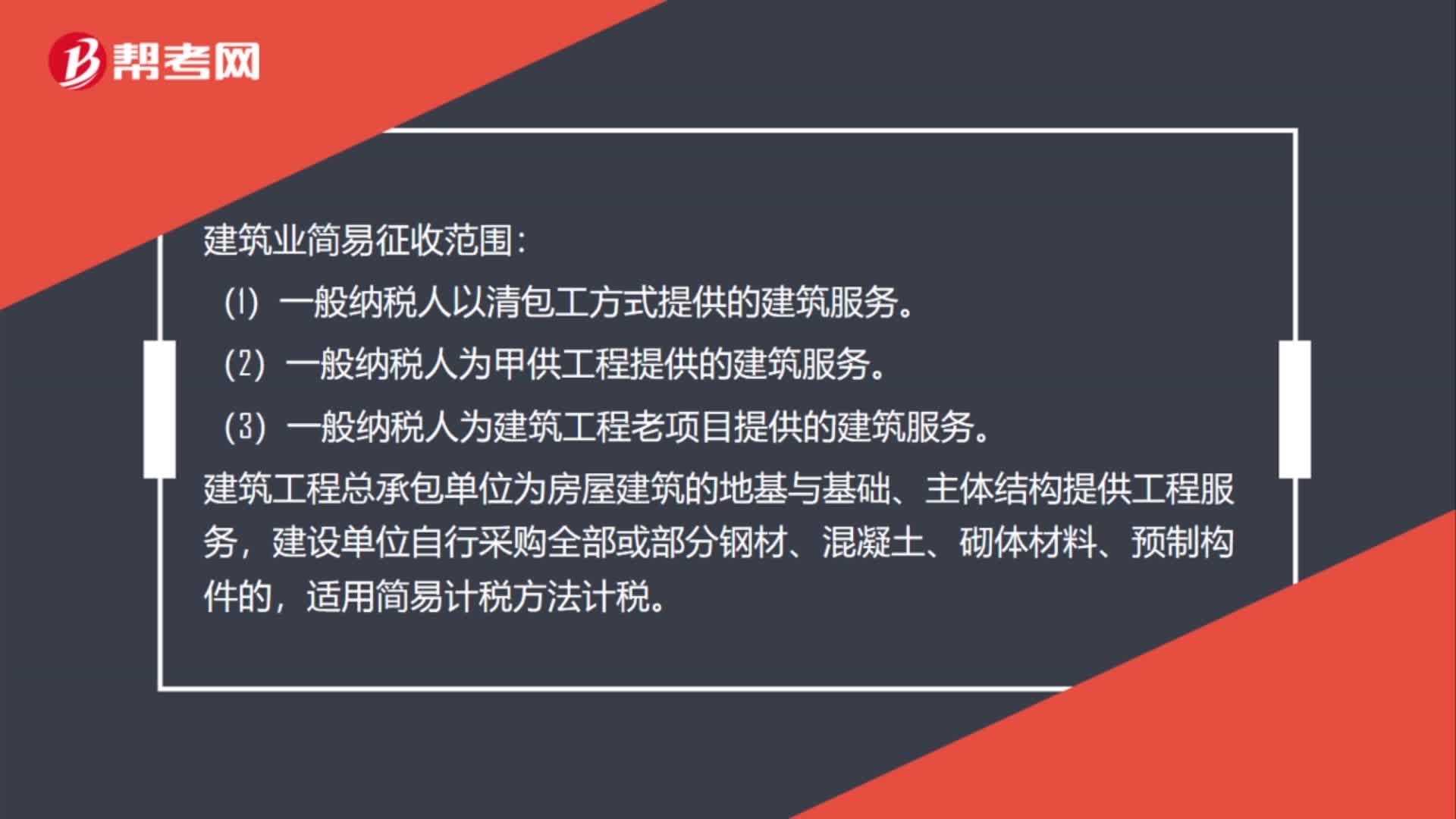

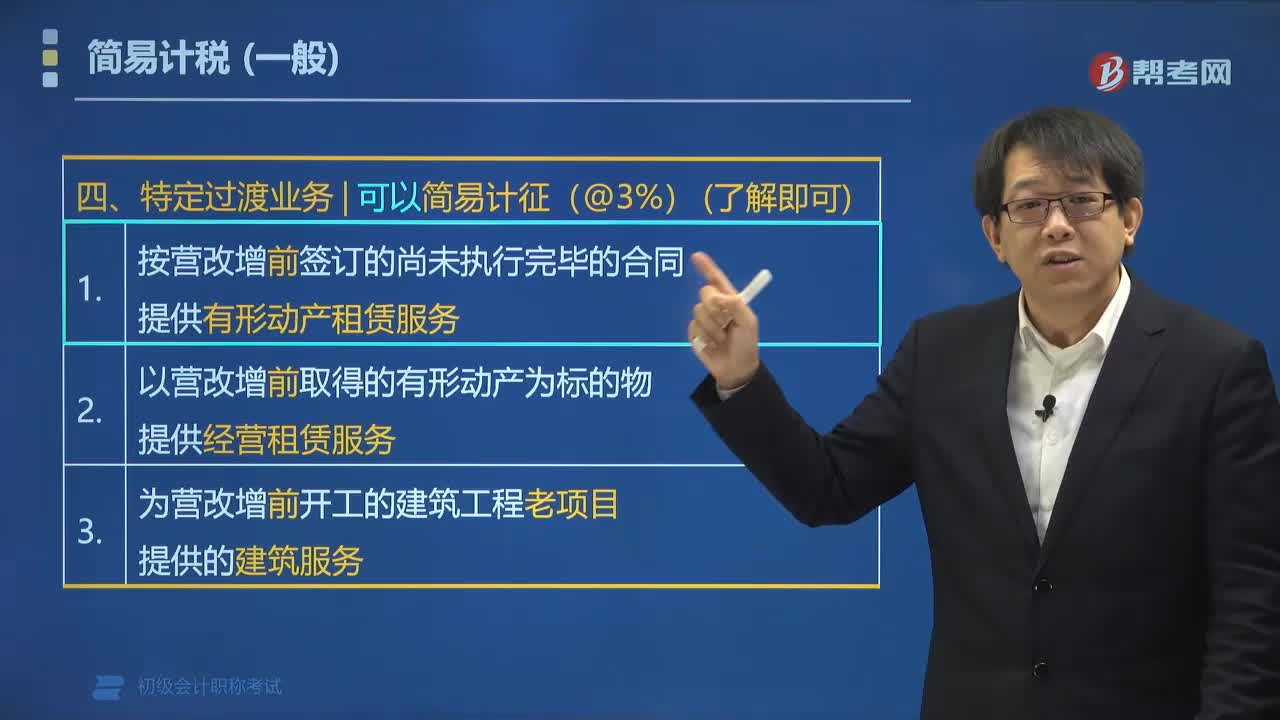

02:57一般納稅人可以選擇適用簡易計稅的特定過渡業(yè)務(wù)包括哪些?:一般納稅人可以選擇適用簡易計稅的特定過渡業(yè)務(wù)包括哪些?可以選擇按照簡易辦法依照3%征收率計算繳納增值稅:(1)按營改增前簽訂的尚未執(zhí)行完畢的合同提供有形動產(chǎn)租賃服務(wù);(2)以營改增前取得的有形動產(chǎn)為標的物提供經(jīng)營租賃服務(wù);(3)為營改增前開工的建筑工程老項目提供的建筑服務(wù)。【例題?多選題】根據(jù)增值稅法律制度的規(guī)定,【解析】CD適用低稅率【例題?多選題】根據(jù)營業(yè)稅改征增值稅試點相關(guān)規(guī)定

03:00

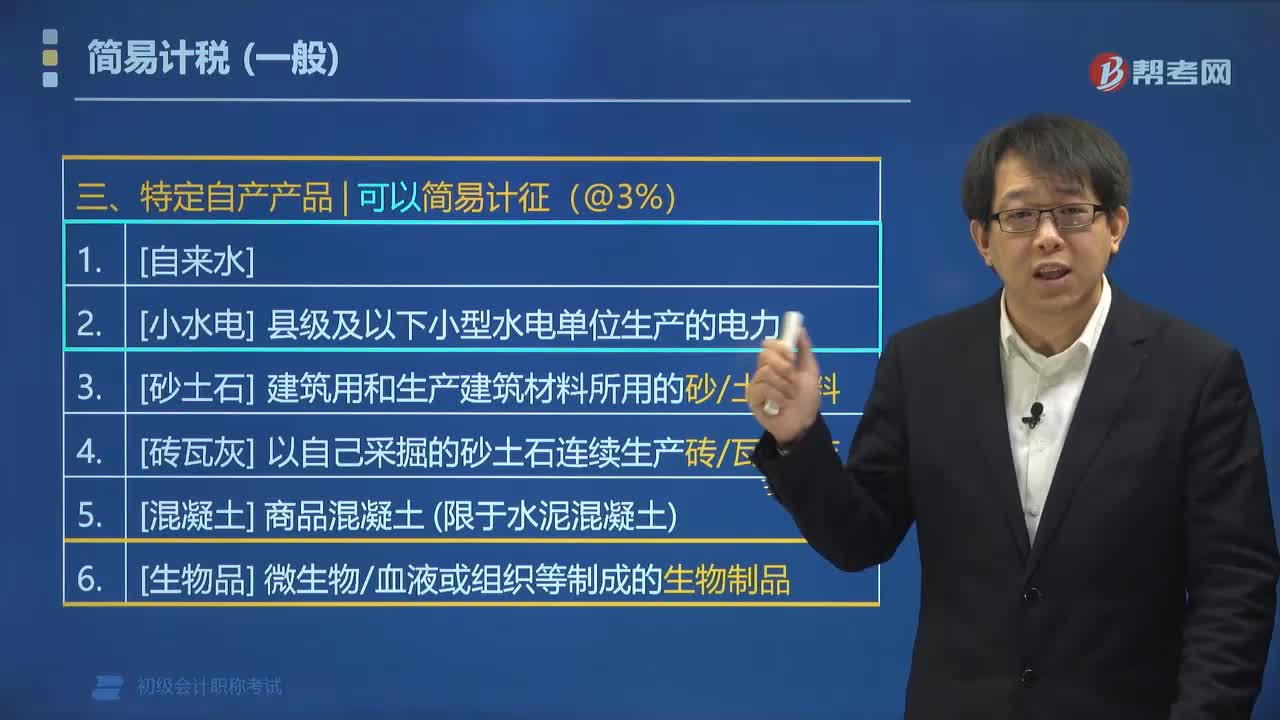

03:00一般納稅人可以選擇適用簡易計稅的特定自產(chǎn)產(chǎn)品包括哪些?:一般納稅人可以選擇適用簡易計稅的特定自產(chǎn)產(chǎn)品包括哪些?可以選擇按照簡易辦法依照3%征收率計算繳納增值稅:4.[磚瓦灰]以自己采掘的砂、土、石料或其他礦物連續(xù)生產(chǎn)的磚、瓦、石灰(不含粘土實心磚、瓦);5.[混凝土]商品混凝土(僅限于以水泥為原料生產(chǎn)的水泥混凝土);【例題?多選題】增值稅一般納稅人銷售自產(chǎn)的下列貨物,可選擇按照簡易辦法依照3%征收率計算繳納增值稅的有( )。

06:48

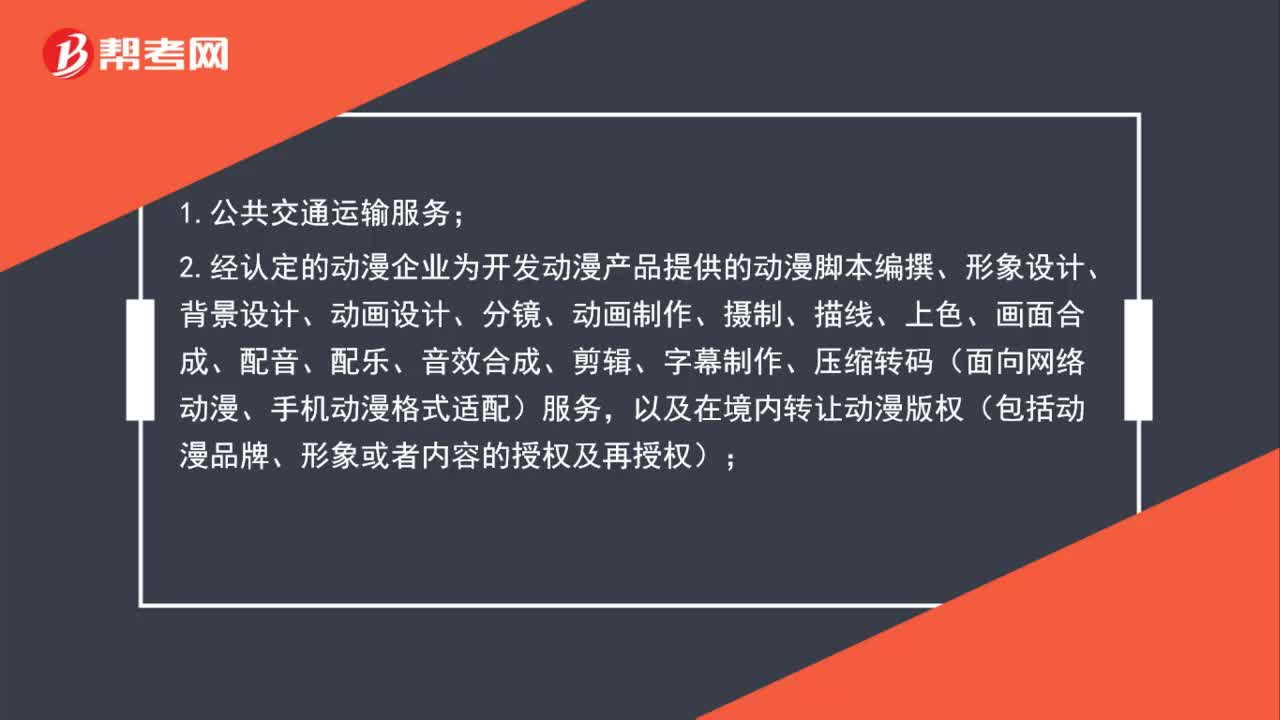

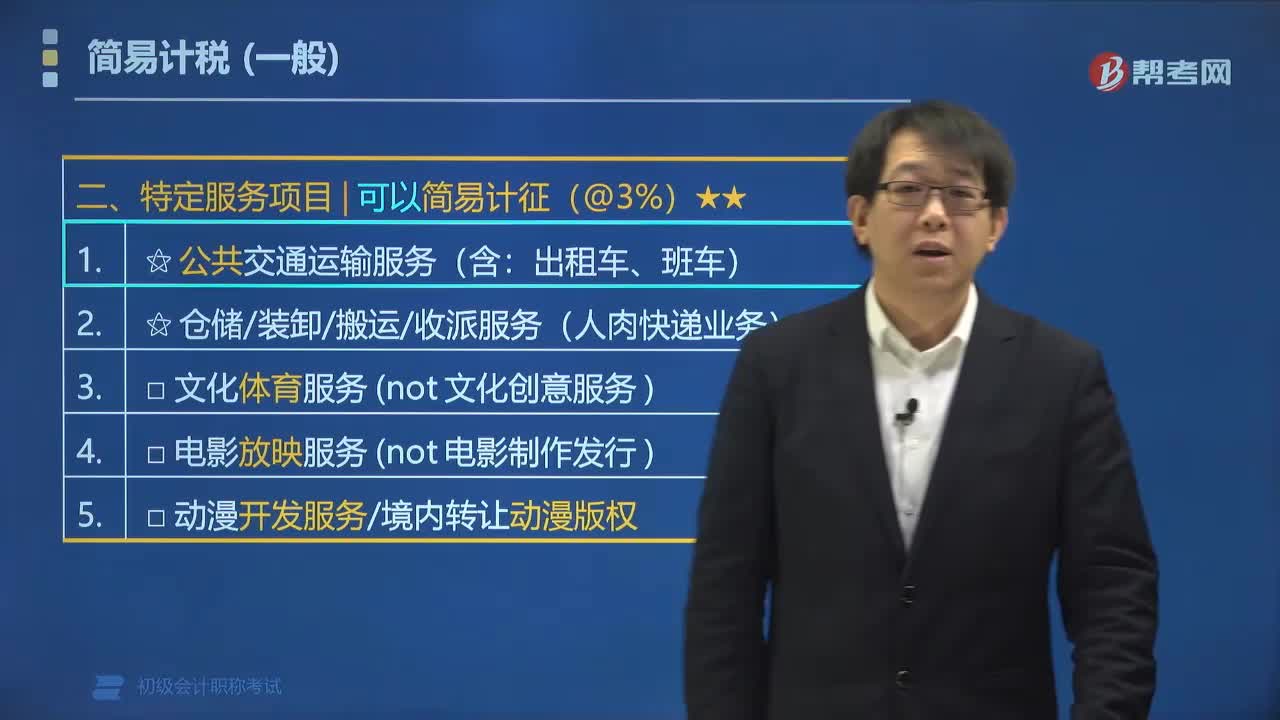

06:48一般納稅人可以選擇適用簡易計稅的特定服務(wù)項目包括哪些?:一般納稅人可以選擇適用簡易計稅的特定服務(wù)項目包括哪些?可以選擇適用簡易計稅方法計稅(3%)的特定服務(wù)項目有:2. 經(jīng)認定的動漫企業(yè)為開發(fā)動漫產(chǎn)品提供的動漫腳本編撰、形象設(shè)計、背景設(shè)計、動畫設(shè)計、分鏡、動畫制作、攝制、描線、上色、畫面合成、配音、配樂、音效合成、剪輯、字幕制作、壓縮轉(zhuǎn)碼(面向網(wǎng)絡(luò)動漫、手機動漫格式適配)服務(wù),以及在境內(nèi)轉(zhuǎn)讓動漫版權(quán)(包括動漫品牌、形象或者內(nèi)容的授權(quán)及再授權(quán))。

05:03

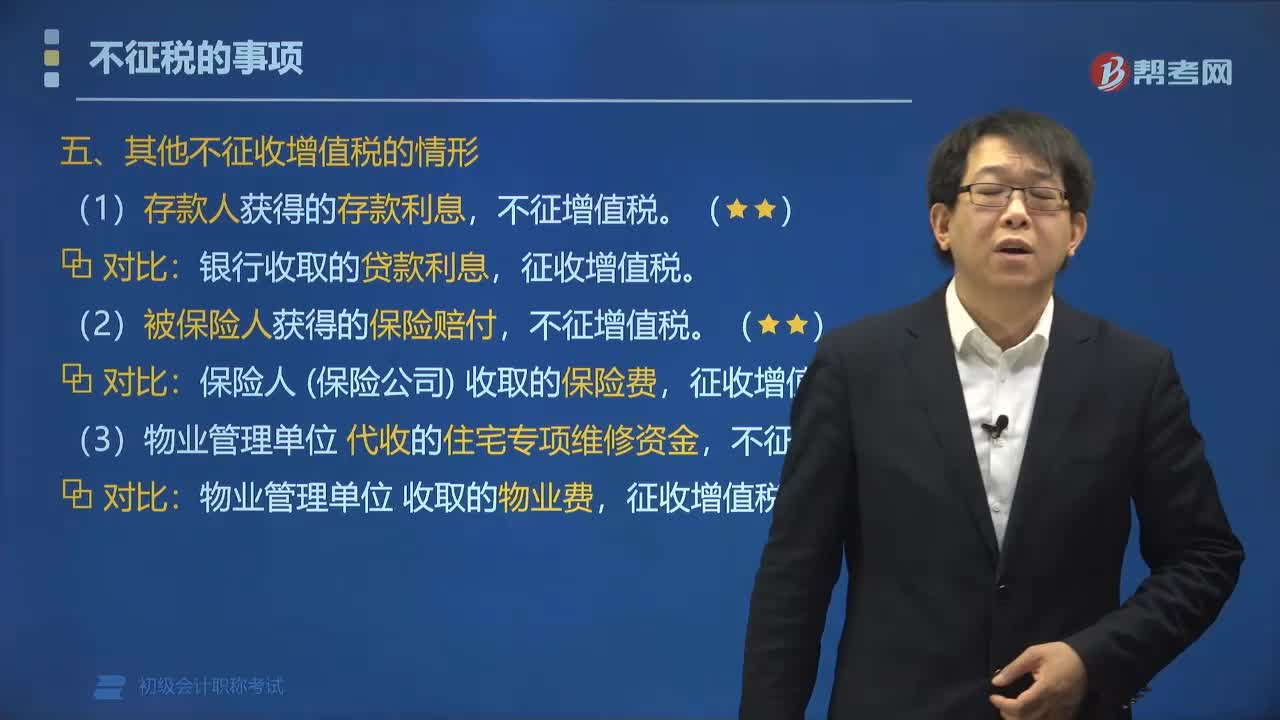

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營業(yè)稅改征增值稅試點相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費金融服務(wù)收取的手續(xù)費。B.物業(yè)管理單位代收的住宅專項維修資金,C.被保險人獲得的保險賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項維修資金

02:47

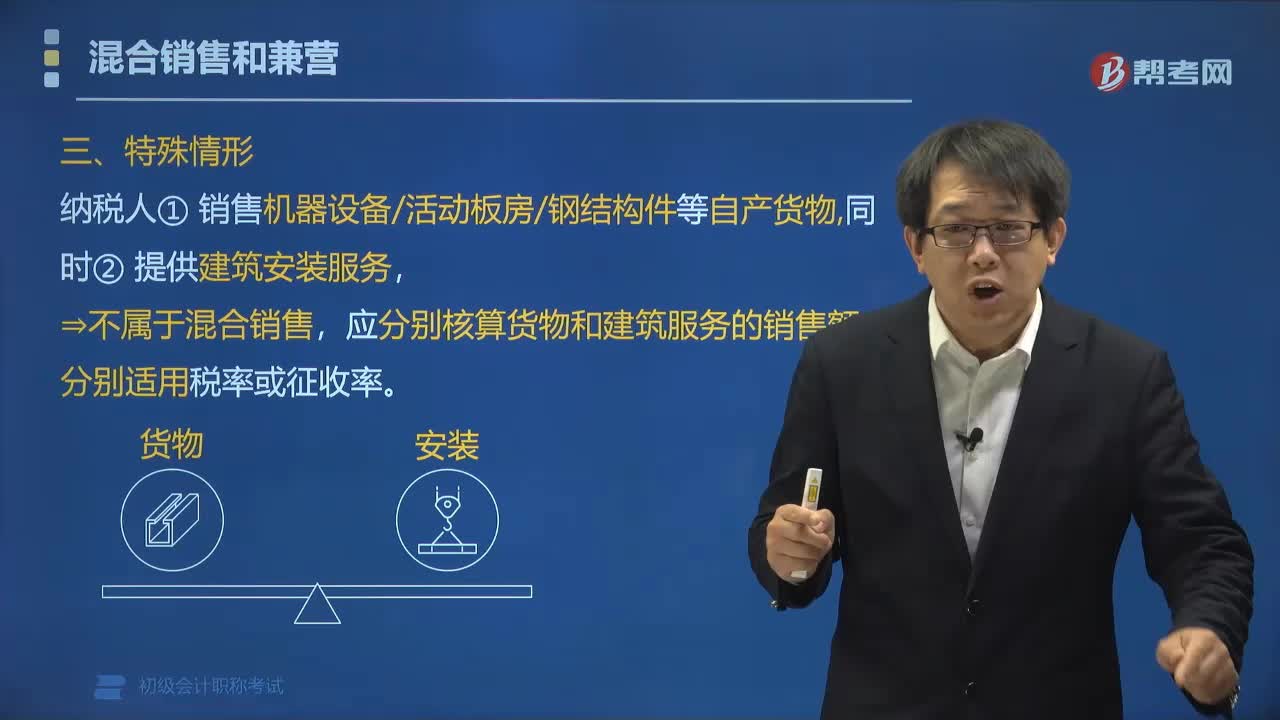

02:47營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?:營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?應(yīng)分別核算貨物和建筑服務(wù)的銷售額,應(yīng)當(dāng)分別核算應(yīng)稅勞務(wù)的營業(yè)額和貨物的銷售額,納稅人兼營應(yīng)稅行為和貨物或者非應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算應(yīng)稅行為的營業(yè)額和貨物或者非應(yīng)稅勞務(wù)的銷售額,貨物或者非應(yīng)稅勞務(wù)銷售額不繳納營業(yè)稅;【例題?單選題】關(guān)于納稅人銷售活動板房、機器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時提供建筑、安裝服務(wù),B.全部銷售額按銷售貨物繳納增值稅。

01:21

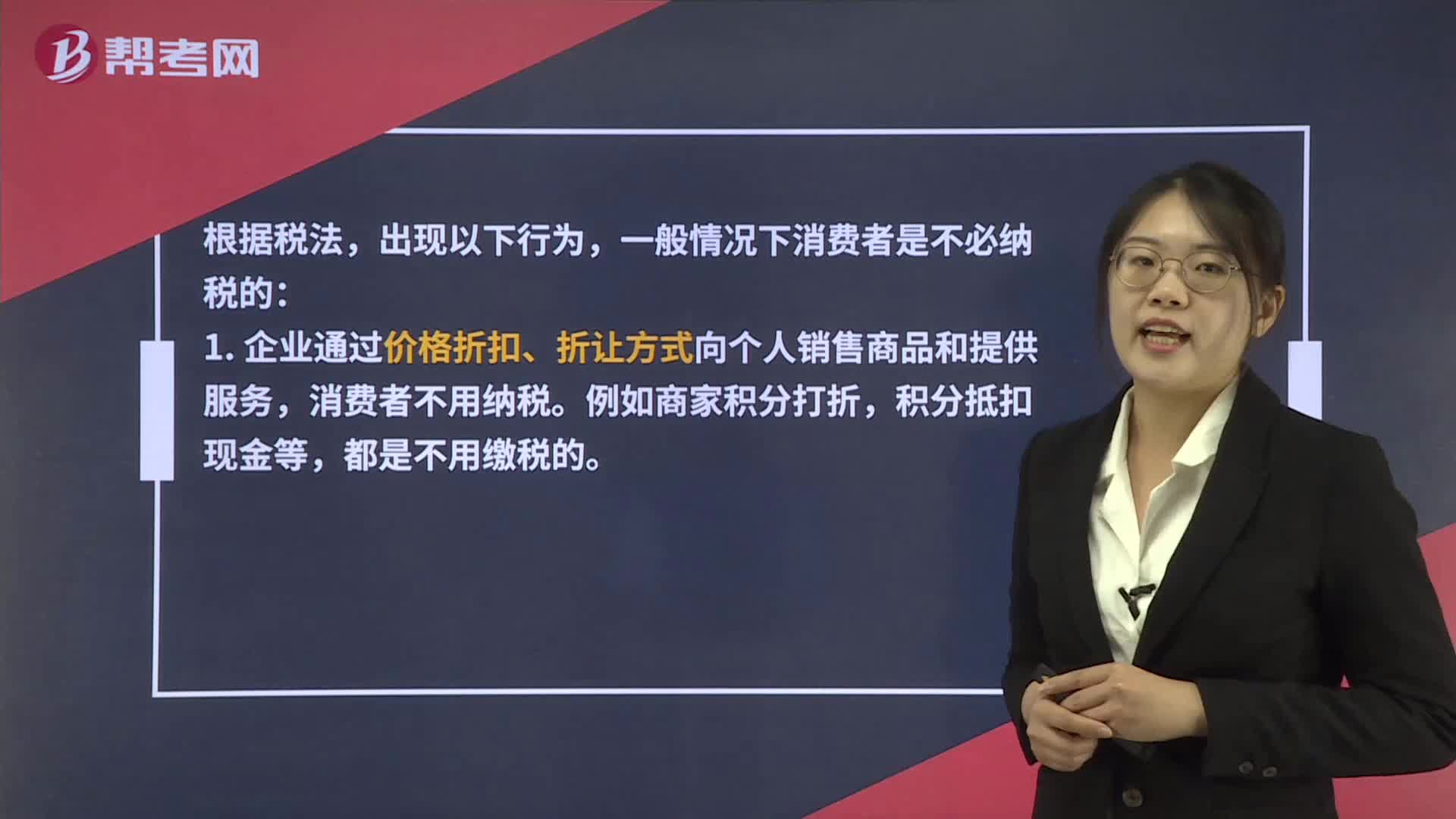

01:21哪些情況的積分消費不需要納稅?:哪些情況的積分消費不需要納稅?一般情況下消費者是不必納稅的:1. 企業(yè)通過價格折扣、折讓方式向個人銷售商品和提供服務(wù),消費者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個人銷售商品和提供服務(wù)的同時給予贈品不用納稅。比如達到規(guī)定的積分,就可以參加買手機贈話費,買電腦贈網(wǎng)費等活動,這些都是不用納稅的。3. 企業(yè)對累積消費達到一定額度的個人按消費積分反饋禮品不用納稅。

00:20

00:20計入其他應(yīng)付款有哪些?:計入其他應(yīng)付款有哪些?其他應(yīng)付款項目,反映企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費等經(jīng)營活動以外的其他各項應(yīng)付、暫收的款項。

04:42

04:42被派遣勞動者的其他權(quán)利有哪些?:(1)被派遣勞動者享有與用工單位勞動者同工同酬的權(quán)利。對被派遣勞動者與本單位同類崗位的勞動者實行相同的勞動報酬分配辦法。(2)被派遣勞動者有權(quán)在勞務(wù)派遣單位或用工單位參加或者組織工會,這樣規(guī)定的目的是為了保障被派遣勞動者和正式勞動者一樣,A.丙勞務(wù)派遣公司以非全日制用工形式招用勞動者,勞務(wù)派遣單位不得以非全日制用工形式招用被派遣勞動者,B.勞務(wù)派遣單位可與被派遣勞動者訂立1年期勞動合同

00:26

00:26簡易計稅專票如何入賬?:簡易計稅專票如何入賬?簡易計稅取得的發(fā)票不需認證抵扣,稅金合計金額記入成本,涉及到一般計稅的按照一般計稅。

03:12

03:12簡易計稅如何申請?:簡易計稅如何申請?根據(jù)國家稅務(wù)總局《關(guān)于簡化建筑服務(wù)增值稅簡易計稅方法備案事項的公告》(國家稅務(wù)總局公告2017年第43號)原文規(guī)定:改革優(yōu)化稅收環(huán)境的若干意見》(稅總發(fā)〔2017〕101號)要求”現(xiàn)就建筑服務(wù)增值稅簡易計稅方法備案事項公告如下,1. 增值稅一般納稅人提供建筑服務(wù):2. 納稅人應(yīng)在按簡易計稅方法首次辦理納稅申報前。向機構(gòu)所在地主管稅務(wù)機關(guān)辦理備案手續(xù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日