注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:41

03:41什么是股份有限公司的監(jiān)事會(huì)?:監(jiān)事會(huì)是由依法產(chǎn)生的監(jiān)事組成,對(duì)董事和經(jīng)理的經(jīng)營(yíng)管理行為及公司財(cái)務(wù)進(jìn)行監(jiān)督的常設(shè)機(jī)構(gòu)。(2)對(duì)違反法律、行政法規(guī)、公司章程或者股東會(huì)決議的董事、高級(jí)管理人員提出罷免的”(2)監(jiān)事會(huì)應(yīng)當(dāng)包括股東代表和適當(dāng)比例的公司職工代表,(1)監(jiān)事會(huì)主席召集和主持監(jiān)事會(huì)會(huì)議;監(jiān)事會(huì)主席不能或不履行職務(wù)的,由監(jiān)事會(huì)副主席召集和主持監(jiān)事會(huì)會(huì)議。監(jiān)事會(huì)副主席不能或不履行職務(wù)的。

01:51

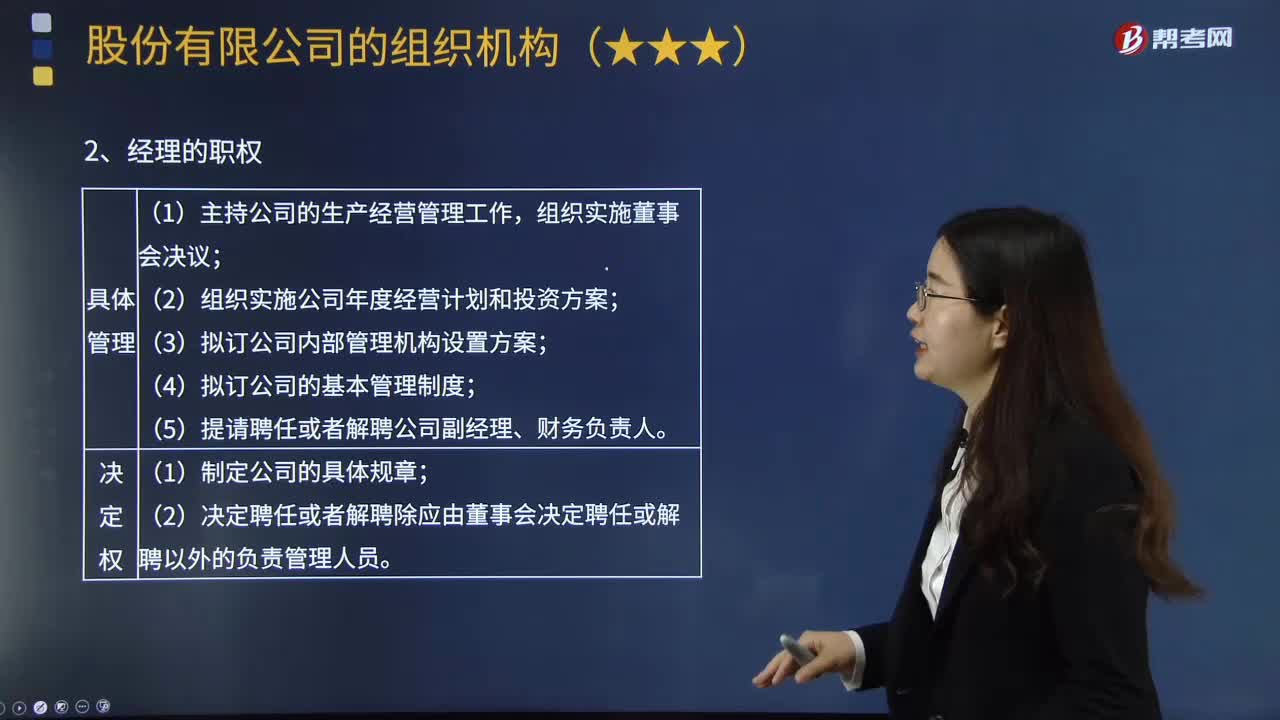

01:51什么是股份有限公司的經(jīng)營(yíng)管理機(jī)關(guān)?:經(jīng)營(yíng)管理機(jī)關(guān)是指由董事會(huì)聘任的,負(fù)責(zé)公司日常經(jīng)營(yíng)管理活動(dòng)的公司常設(shè)業(yè)務(wù)執(zhí)行機(jī)關(guān)。(2)組織實(shí)施公司年度經(jīng)營(yíng)計(jì)劃和投資方案;(7)決定聘任或者解聘除應(yīng)由董事會(huì)決定聘任或者解聘以外的負(fù)責(zé)管理人員,為保證上市公司與控股股東在人員、資產(chǎn)、財(cái)務(wù)上嚴(yán)格分開,Ⅰ.主持公司的生產(chǎn)經(jīng)營(yíng)管理工作;組織實(shí)施董事會(huì)決議;Ⅲ.擬訂公司內(nèi)部管理機(jī)構(gòu)設(shè)置方案;Ⅳ.擬訂公司的基本管理制度。有限責(zé)任公司經(jīng)理還應(yīng)行使下列職權(quán)

00:48

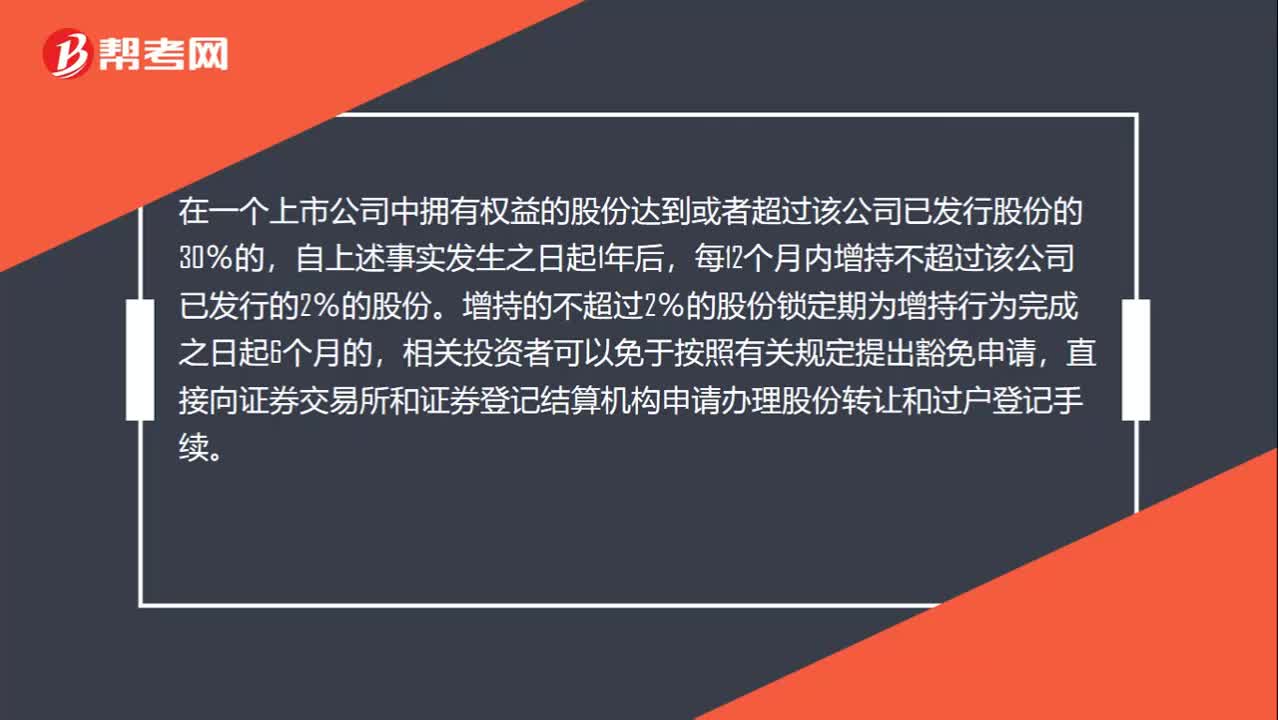

00:48達(dá)到30%股份時(shí)繼續(xù)收購(gòu)股份需要發(fā)出全面要約嗎?:達(dá)到30%股份時(shí)繼續(xù)收購(gòu)股份需要發(fā)出全面要約嗎?在一個(gè)上市公司中擁有權(quán)益的股份達(dá)到或者超過該公司已發(fā)行股份的30%的,自上述事實(shí)發(fā)生之日起1年后,每12個(gè)月內(nèi)增持不超過該公司已發(fā)行的2%的股份。增持的不超過2%的股份鎖定期為增持行為完成之日起6個(gè)月的,相關(guān)投資者可以免于按照有關(guān)規(guī)定提出豁免申請(qǐng),直接向證券交易所和證券登記結(jié)算機(jī)構(gòu)申請(qǐng)辦理股份轉(zhuǎn)讓和過戶登記手續(xù)。

04:19

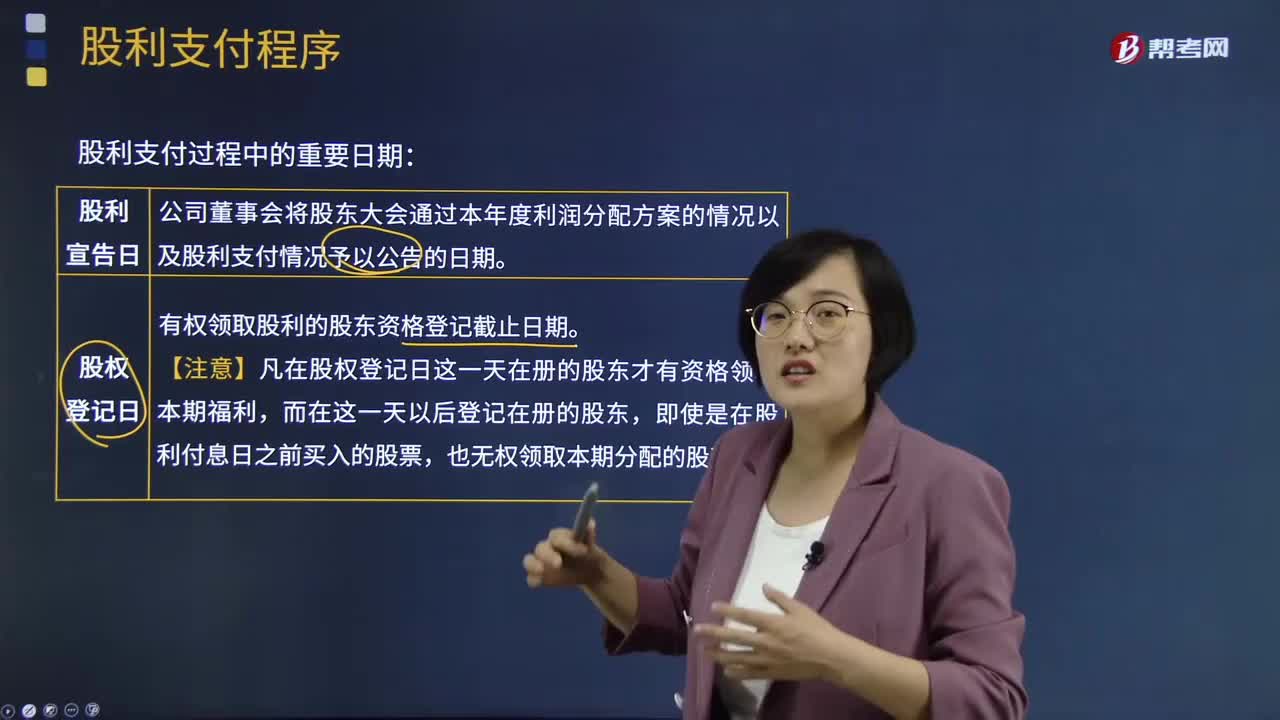

04:19股利的支付程序是怎樣的?:要向股東宣布發(fā)放股利的方案,并確定股權(quán)登記日、除息日和股利發(fā)放日。即股東大會(huì)決議通過并由董事會(huì)將股利支付情況予以公告的日期。公告中將宣布每股應(yīng)支付的股利、股權(quán)登記日、除息日以及股利支付日。即有權(quán)領(lǐng)取本期股利的股東資格登記截止日期。成為公司在冊(cè)股東的投資者都可以作為股東享受公司分派的股利。【注意】在這一天之后取得股票的股東則無(wú)權(quán)領(lǐng)取本次分派的股利。即領(lǐng)取股利的權(quán)利與股票分離的日期。

04:35

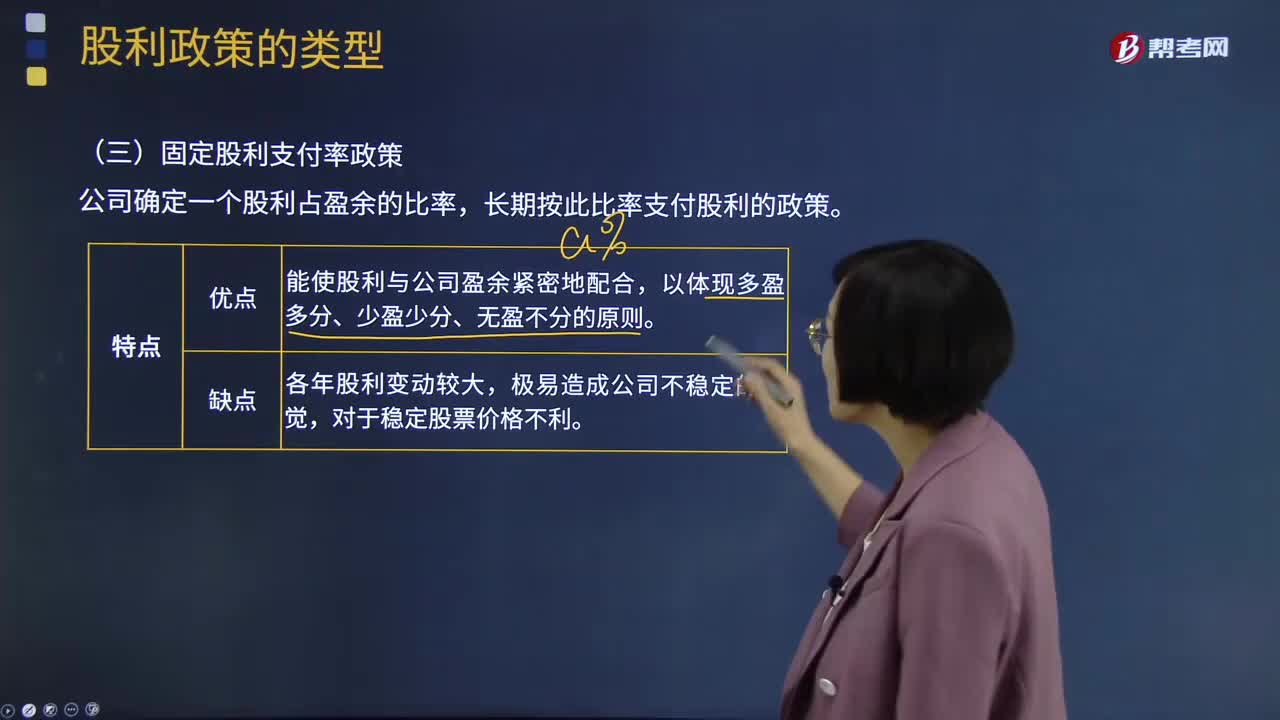

04:35固定股利支付率政策和低正常股利加額外股利政策分別是什么?:固定股利支付率政策和低正常股利加額外股利政策分別是什么?公司確定一個(gè)股利占盈余的比率,長(zhǎng)期按此比率支付股利的政策。固定股利支付率政策優(yōu)點(diǎn):固定股利支付率政策缺點(diǎn):低正常股利加額外股利政策:該股利政策是公司一般情況下每年只支付一個(gè)固定的、數(shù)額較低的股利;低正常股利加額外股利政策的特點(diǎn):②這種股利政策可使那些依靠股利度日的股東每年至少可以得到雖然較低但比較穩(wěn)定的股利收入。

01:05

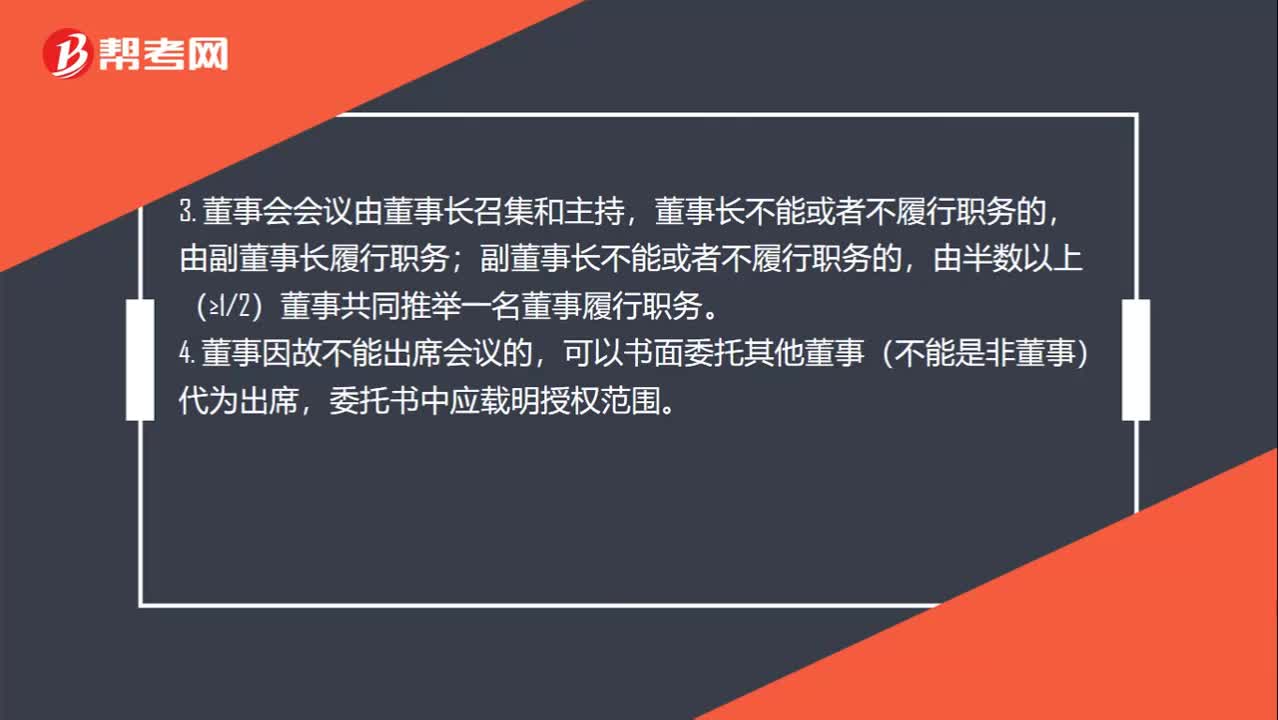

01:05股份有限公司會(huì)議制度是什么?:股份有限公司會(huì)議制度是什么?股份有限公司董事會(huì)的會(huì)議制度:1. 董事會(huì)每年度至少召開2次會(huì)議,每次會(huì)議應(yīng)當(dāng)于會(huì)議召開10日前通知全體董事和監(jiān)事。2. 董事會(huì)會(huì)議應(yīng)有過半數(shù)(大于12)的董事出席方可舉行。3. 董事會(huì)會(huì)議由董事長(zhǎng)召集和主持,董事長(zhǎng)不能或者不履行職務(wù)的,由副董事長(zhǎng)履行職務(wù);副董事長(zhǎng)不能或者不履行職務(wù)的,由半數(shù)以上(≥12)董事共同推舉一名董事履行職務(wù)。

01:14

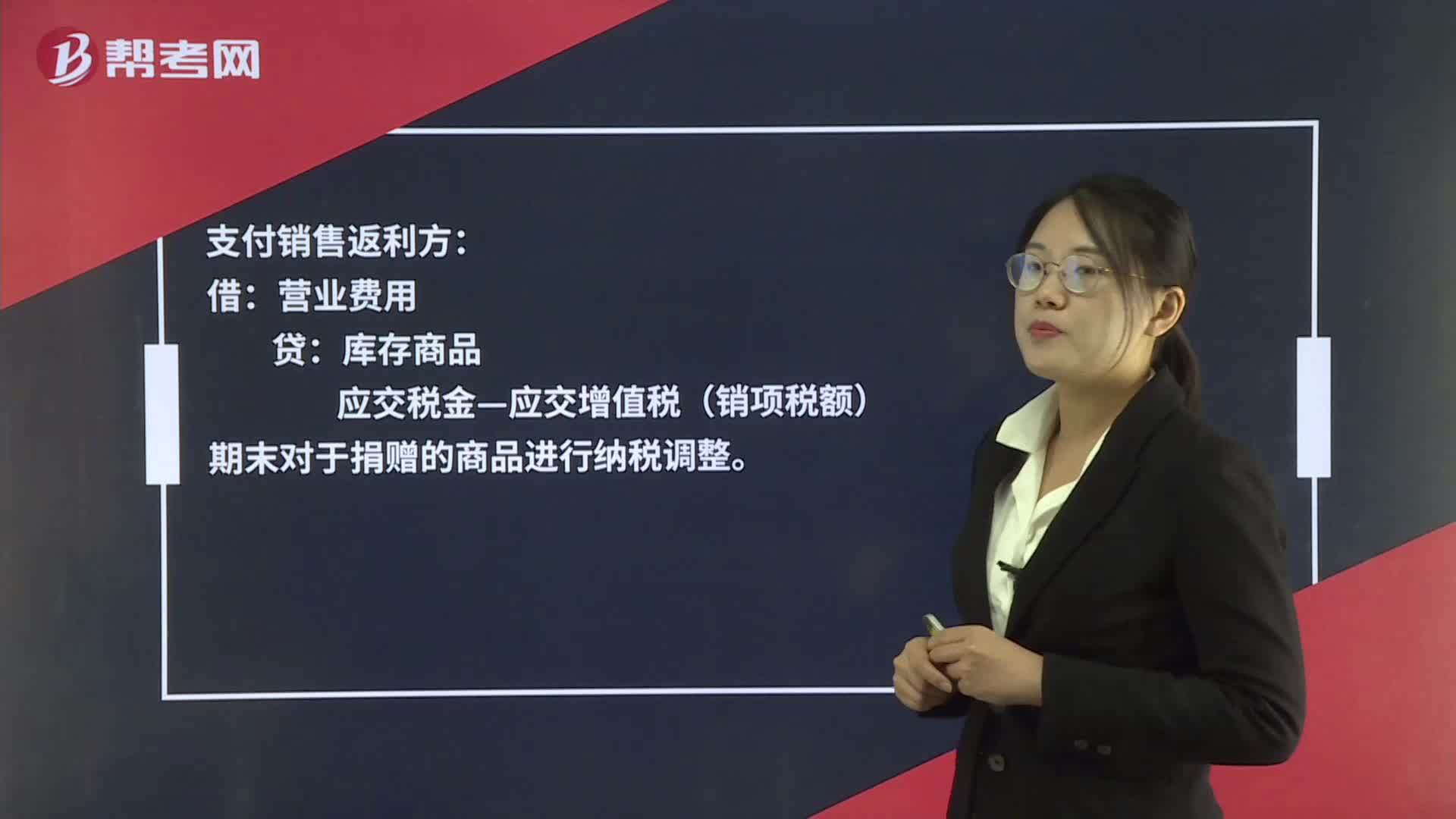

01:14支付銷售返利如何記賬?:支付銷售返利如何記賬?1. 銷售返利時(shí)如達(dá)到規(guī)定數(shù)量贈(zèng)送實(shí)物,采用返回所銷售商品方式的,應(yīng)視作銷售處理,并計(jì)繳增值稅。支付銷售返利方:營(yíng)業(yè)費(fèi)用:庫(kù)存商品:應(yīng)交稅金—應(yīng)交增值稅(銷項(xiàng)稅額),期末對(duì)于捐贈(zèng)的商品進(jìn)行納稅調(diào)整,2. 直接返還貨款,按稅法規(guī)定,如果銷售額和折扣額在同一張發(fā)票上分別注明,銷售方可按折扣后的余額作為銷售額計(jì)算增值稅。如果將折扣額另開發(fā)票不論其在財(cái)務(wù)上如何處理

01:59

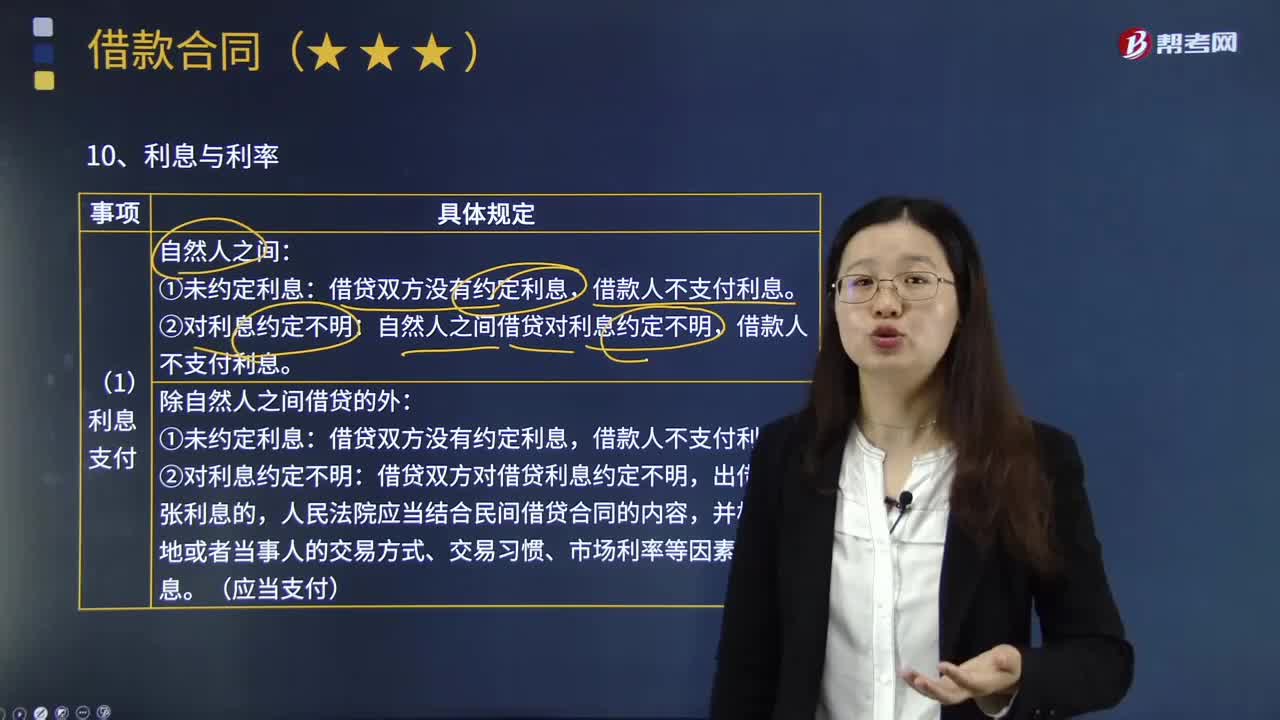

01:59借款人怎樣支付利息?:自然人之間借貸對(duì)利息約定不明,①未約定利息:借貸雙方?jīng)]有約定利息,借款人不支付利息。②對(duì)利息約定不明:借貸雙方對(duì)借貸利息約定不明,出借人主張利息的,人民法院應(yīng)當(dāng)結(jié)合民間借貸合同的內(nèi)容,并根據(jù)當(dāng)?shù)鼗蛘弋?dāng)事人的交易方式、交易習(xí)慣、市場(chǎng)利率等因素確定利息。債權(quán)人也可以隨時(shí)要求履行,沒有約定履行期限或履行期限不明確的借款合同,訴訟時(shí)效從債權(quán)人催告后、必要的債務(wù)履行準(zhǔn)備期屆滿之次日起起算。

01:29

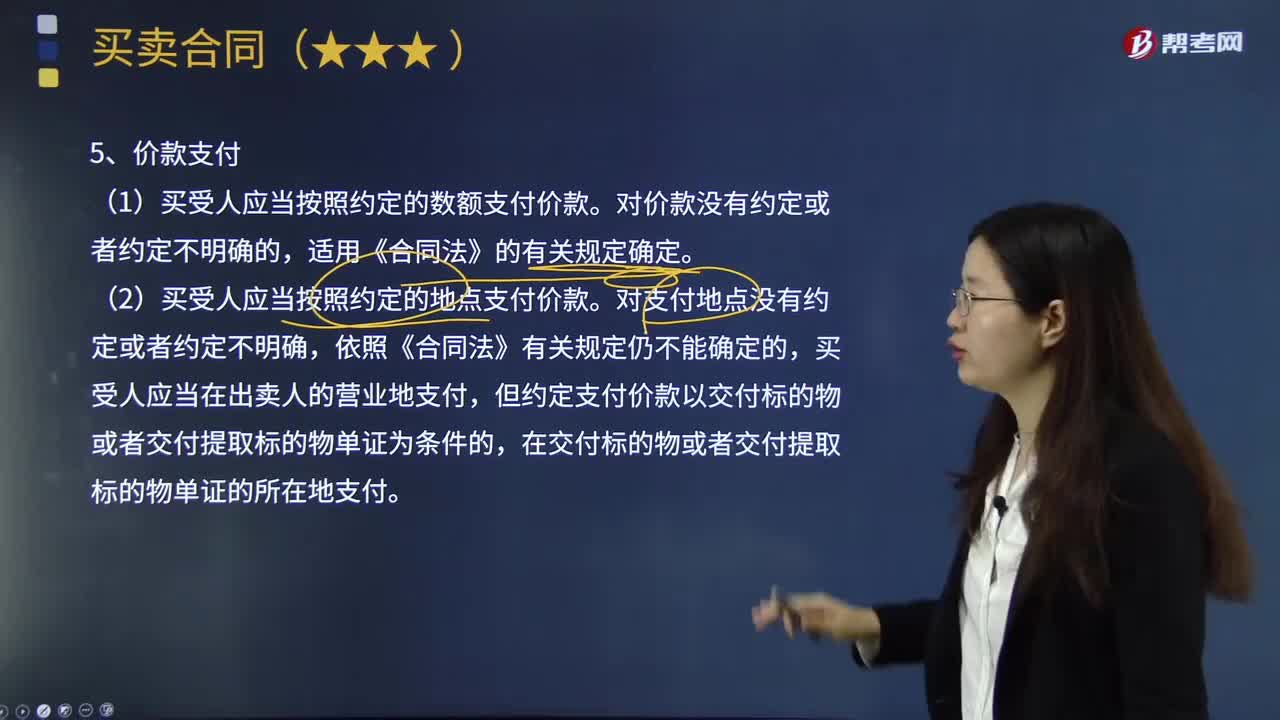

01:29買受人應(yīng)當(dāng)怎樣支付價(jià)款?:買受人應(yīng)當(dāng)怎樣支付價(jià)款?(1)買受人應(yīng)當(dāng)按照約定的數(shù)額支付價(jià)款。(2)買受人應(yīng)當(dāng)按照約定的地點(diǎn)支付價(jià)款。但約定支付價(jià)款以交付標(biāo)的物或者交付提取標(biāo)的物單證為條件的,(3)買受人應(yīng)當(dāng)按照約定的時(shí)間支付價(jià)款。即以合同規(guī)定或依法確定的買受人支付價(jià)款地點(diǎn)的市場(chǎng)價(jià)格為依據(jù),確認(rèn)買受人應(yīng)支付價(jià)款的數(shù)額。按照標(biāo)的物交付時(shí)的價(jià)格計(jì)算買受人應(yīng)支付價(jià)款的數(shù)額;按原價(jià)格計(jì)算買受人應(yīng)支付價(jià)款的數(shù)額;

00:45

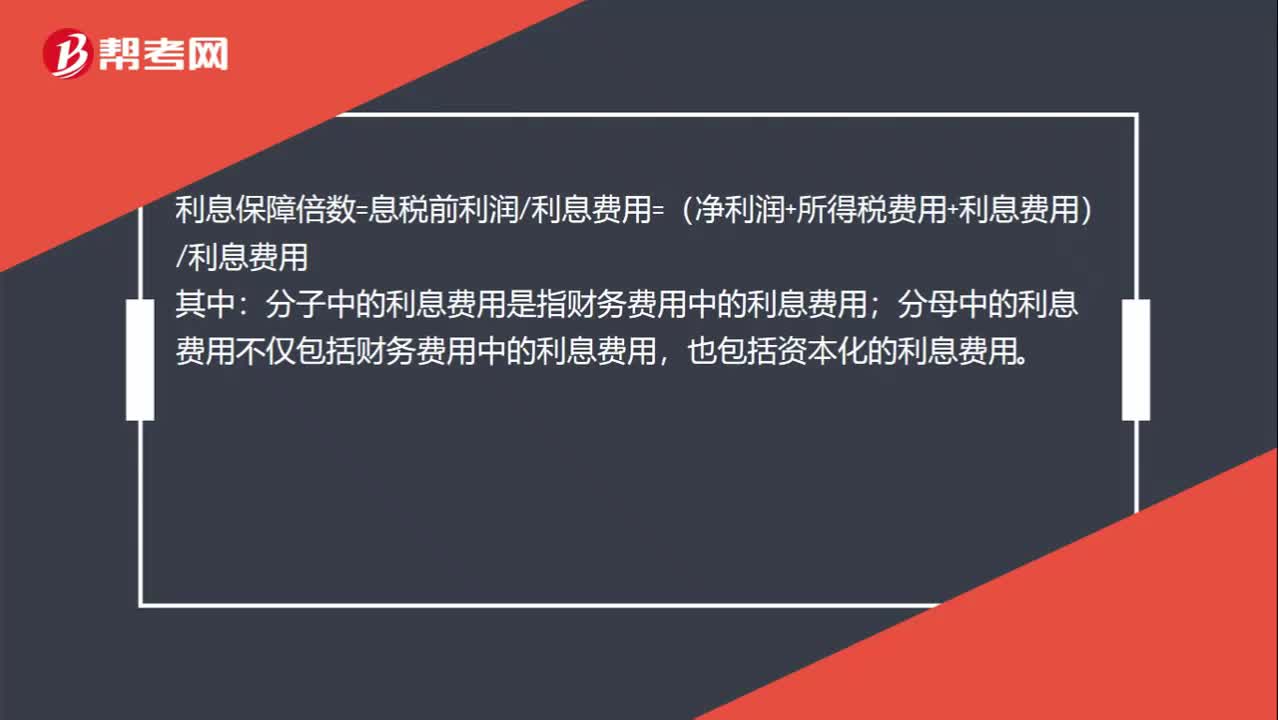

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤(rùn)利息費(fèi)用=(凈利潤(rùn)+所得稅費(fèi)用+利息費(fèi)用)利息費(fèi)用:其中;分子中的利息費(fèi)用是指財(cái)務(wù)費(fèi)用中的利息費(fèi)用,分母中的利息費(fèi)用不僅包括財(cái)務(wù)費(fèi)用中的利息費(fèi)用。也包括資本化的利息費(fèi)用,股利是稅后支付的,股利的支付并不影響息稅前利潤(rùn)和利息費(fèi)用。所以宣布并支付股利不影響利息保障倍數(shù)

00:25

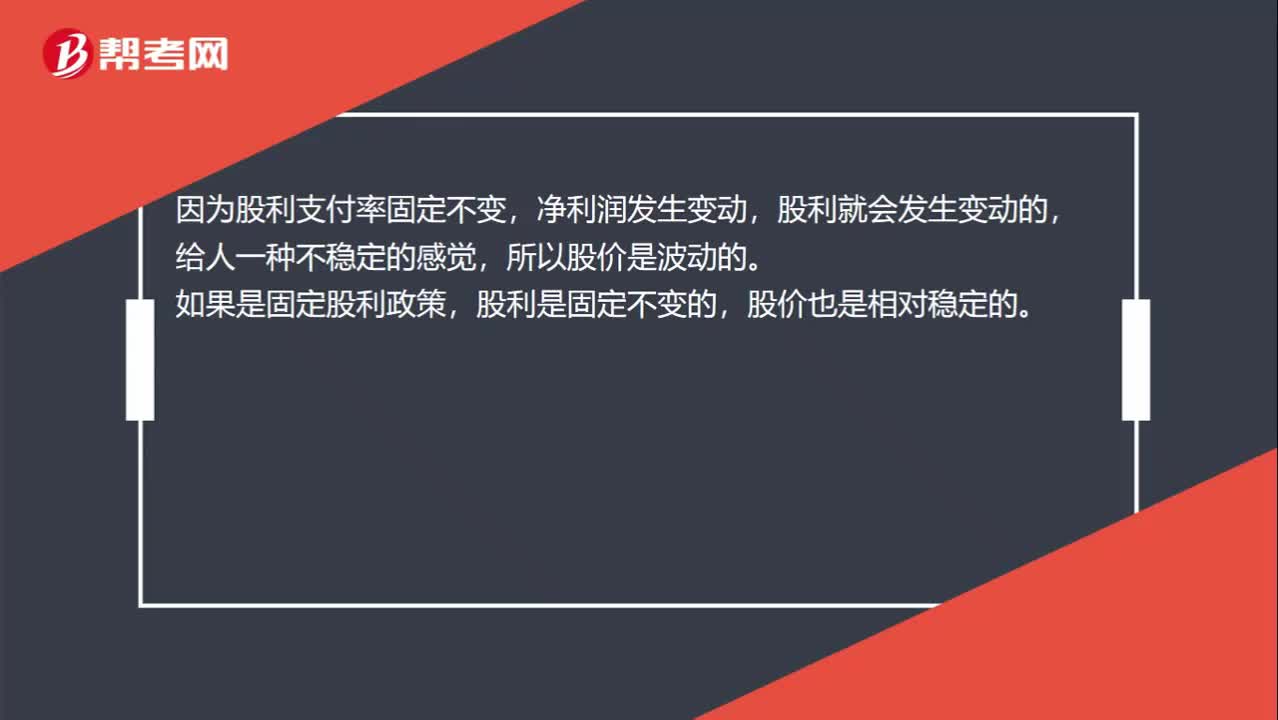

00:25為什么固定支付率會(huì)影響股價(jià)波動(dòng)?:為什么固定支付率會(huì)影響股價(jià)波動(dòng)?因?yàn)楣衫Ц堵使潭ú蛔儯瑑衾麧?rùn)發(fā)生變動(dòng),股利就會(huì)發(fā)生變動(dòng)的,給人一種不穩(wěn)定的感覺,所以股價(jià)是波動(dòng)的。如果是固定股利政策,股利是固定不變的,股價(jià)也是相對(duì)穩(wěn)定的。

09:12

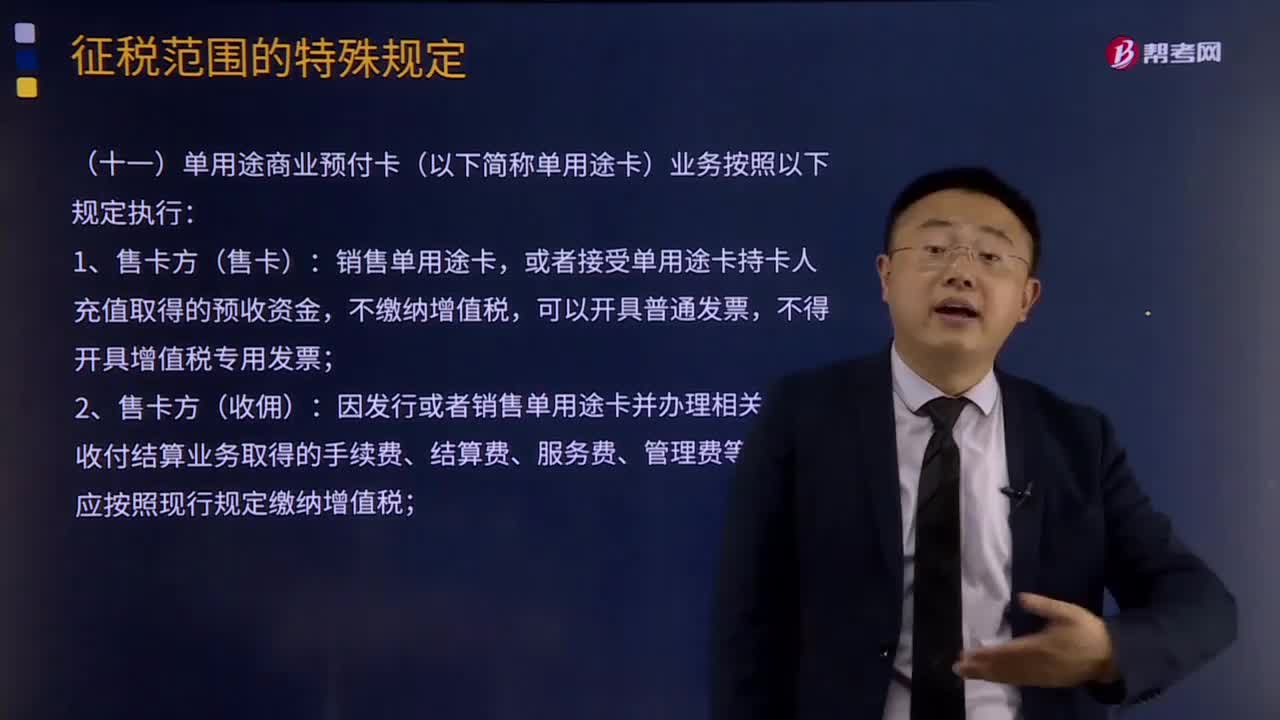

09:12單用途商業(yè)預(yù)付卡業(yè)務(wù)和支付機(jī)構(gòu)預(yù)付卡業(yè)務(wù)的具體內(nèi)容分為是什么?:或者接受單用途卡持卡人充值取得的預(yù)收資金,因發(fā)行或者銷售單用途卡并辦理相關(guān)資金收付結(jié)算業(yè)務(wù)取得的手續(xù)費(fèi)、結(jié)算費(fèi)、服務(wù)費(fèi)、管理費(fèi)等收入,銷售方應(yīng)按照現(xiàn)行規(guī)定繳納增值稅,且不得向持卡人開具增值稅發(fā)票;應(yīng)向售卡方開具增值稅普通發(fā)票,(二)支付機(jī)構(gòu)預(yù)付卡(多用途卡)業(yè)務(wù):不得開具增值稅專用發(fā)票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日