注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:57

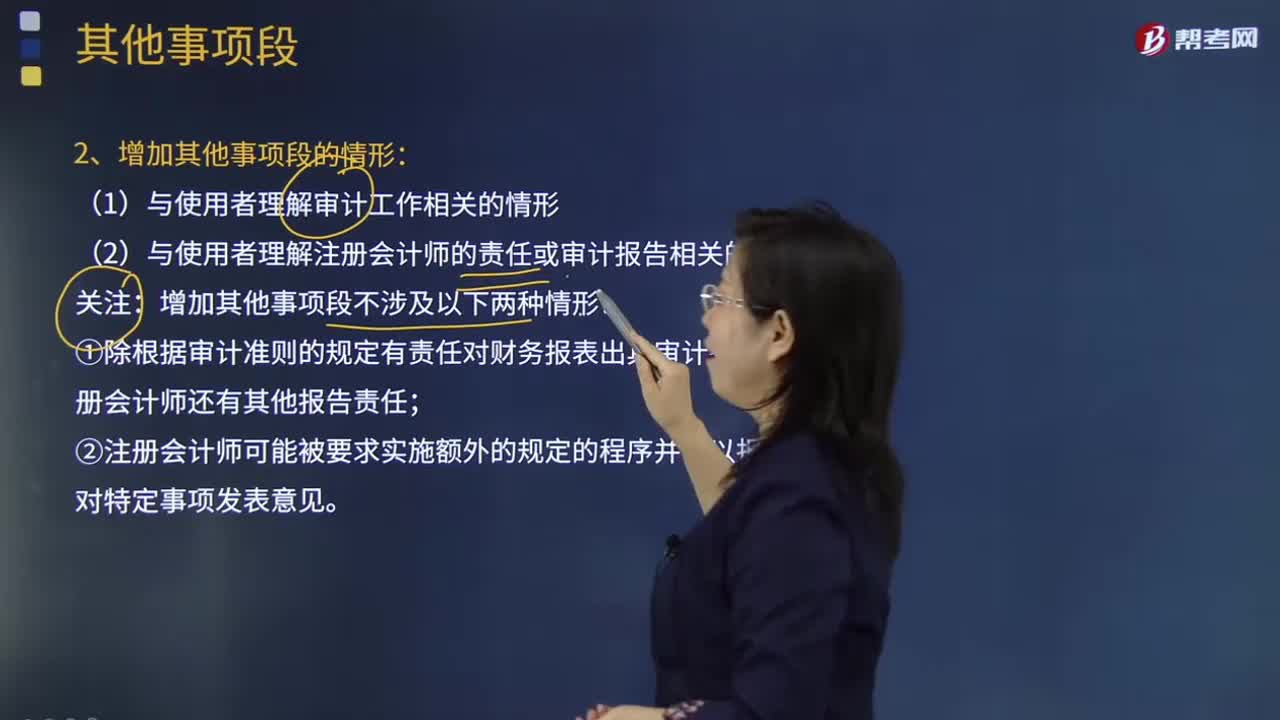

06:57強調(diào)事項段中增加強調(diào)事項段的情形有哪些?:強調(diào)事項段中增加強調(diào)事項段的情形有哪些?

01:01

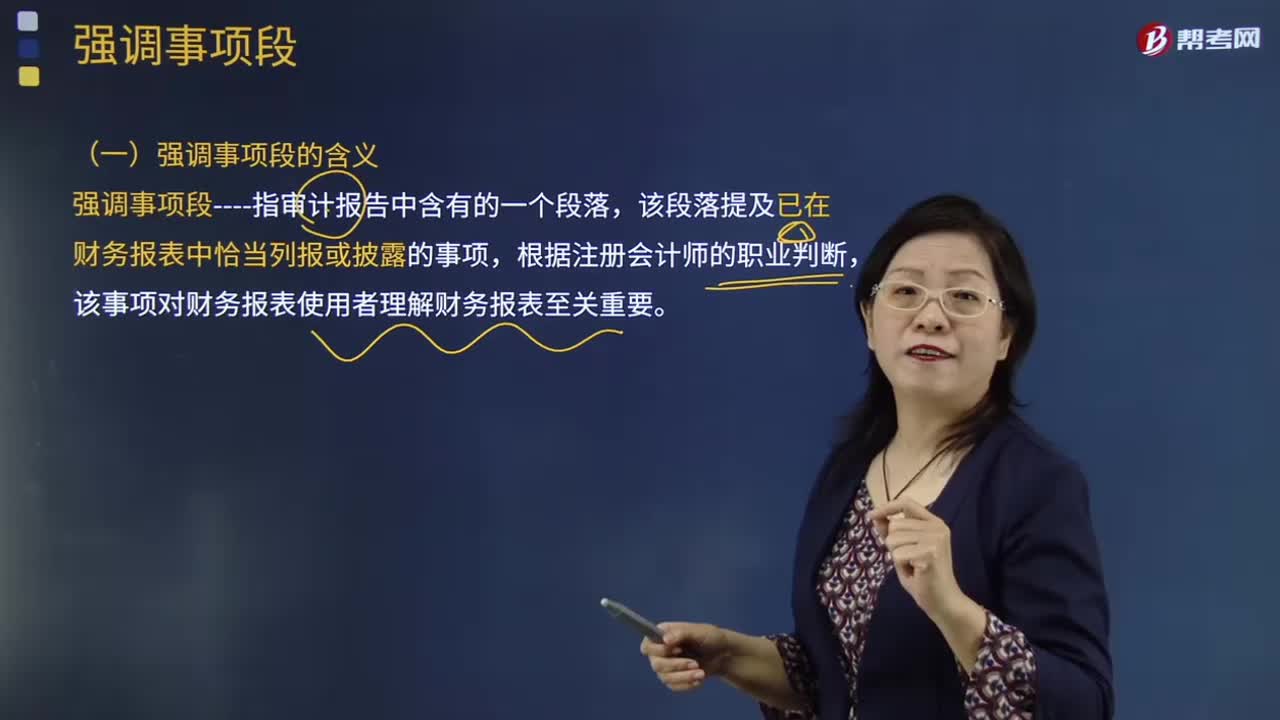

01:01什么是強調(diào)事項段?:什么是強調(diào)事項段?

00:48

00:48不在審計報告中溝通關(guān)鍵審計事項的情形有哪些?:不在審計報告中溝通關(guān)鍵審計事項的情形有哪些?

01:21

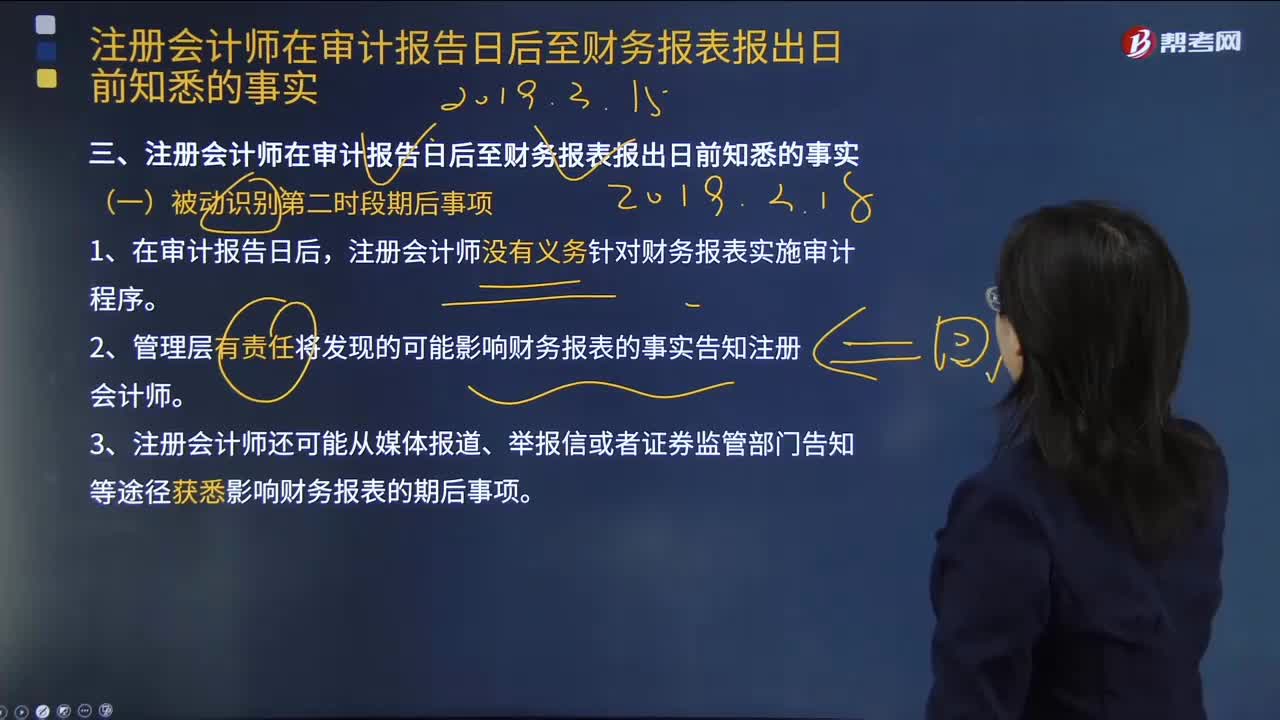

01:21審計報告被動識別第二段期后事項有哪些?:審計報告被動識別第二段期后事項有哪些?

05:02

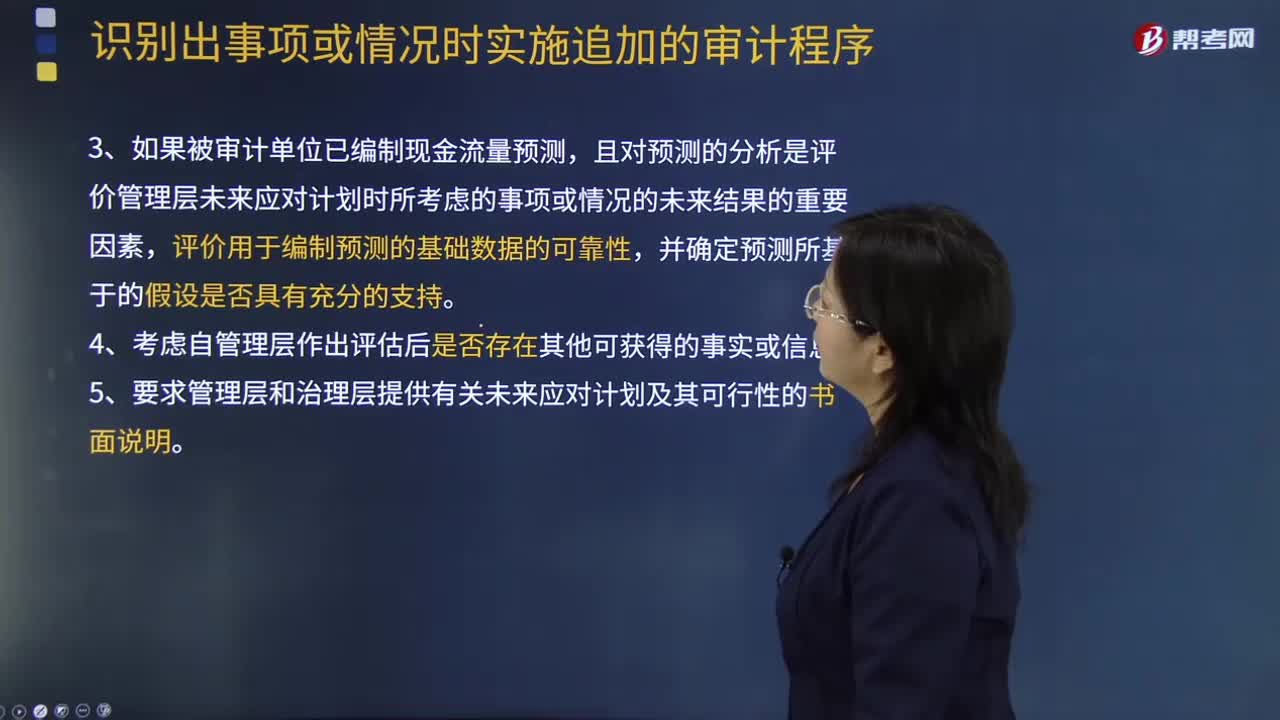

05:02識別出事項或情況時應(yīng)該怎么實施追加的審計程序?:識別出事項或情況時應(yīng)該怎么實施追加的審計程序?

01:53

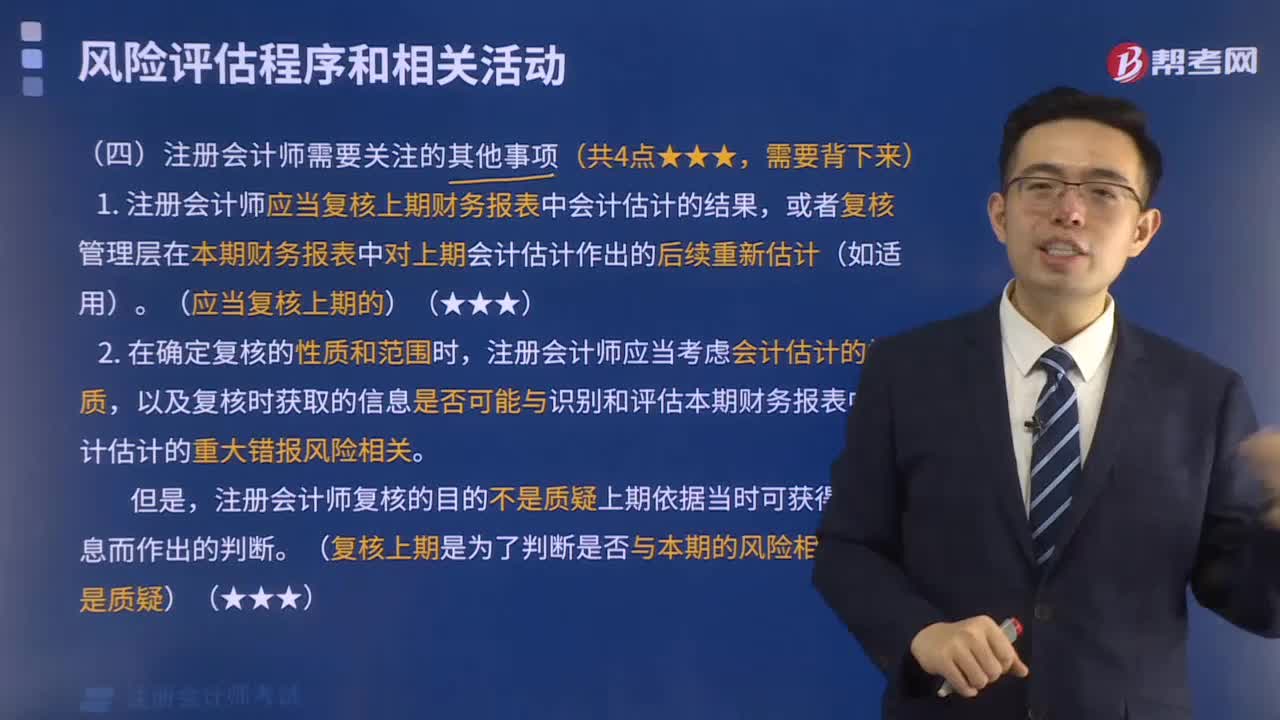

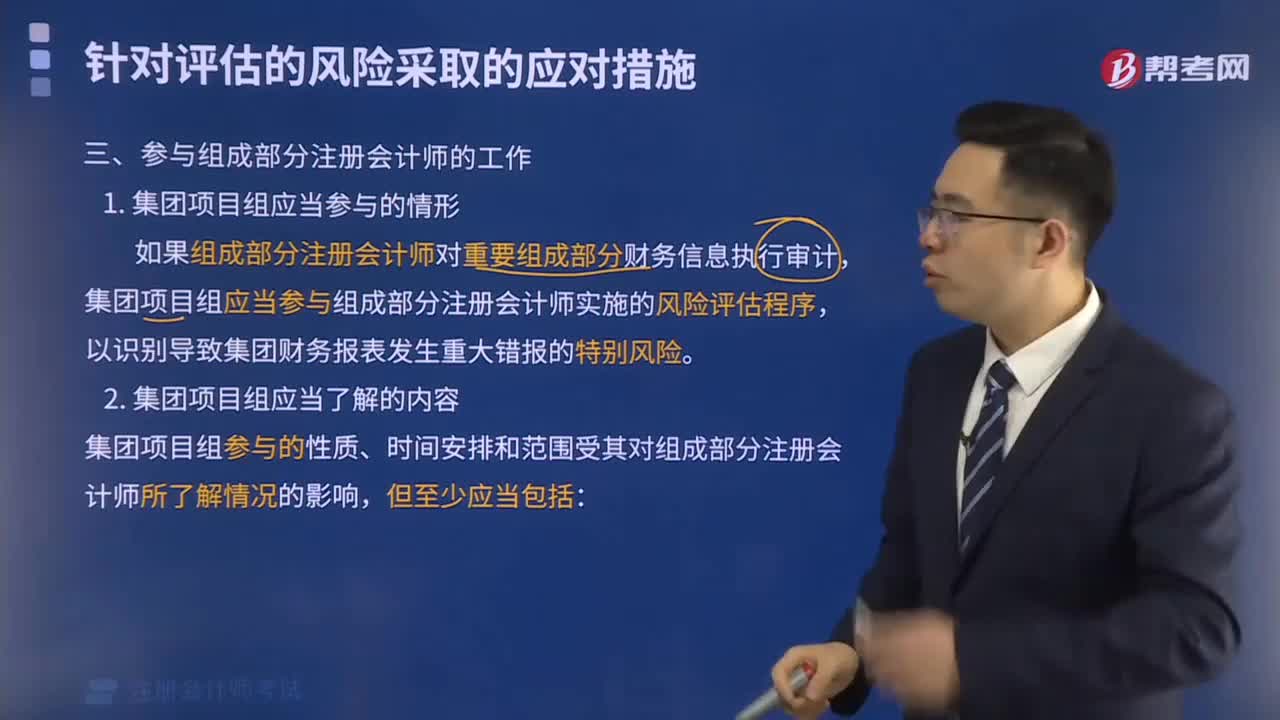

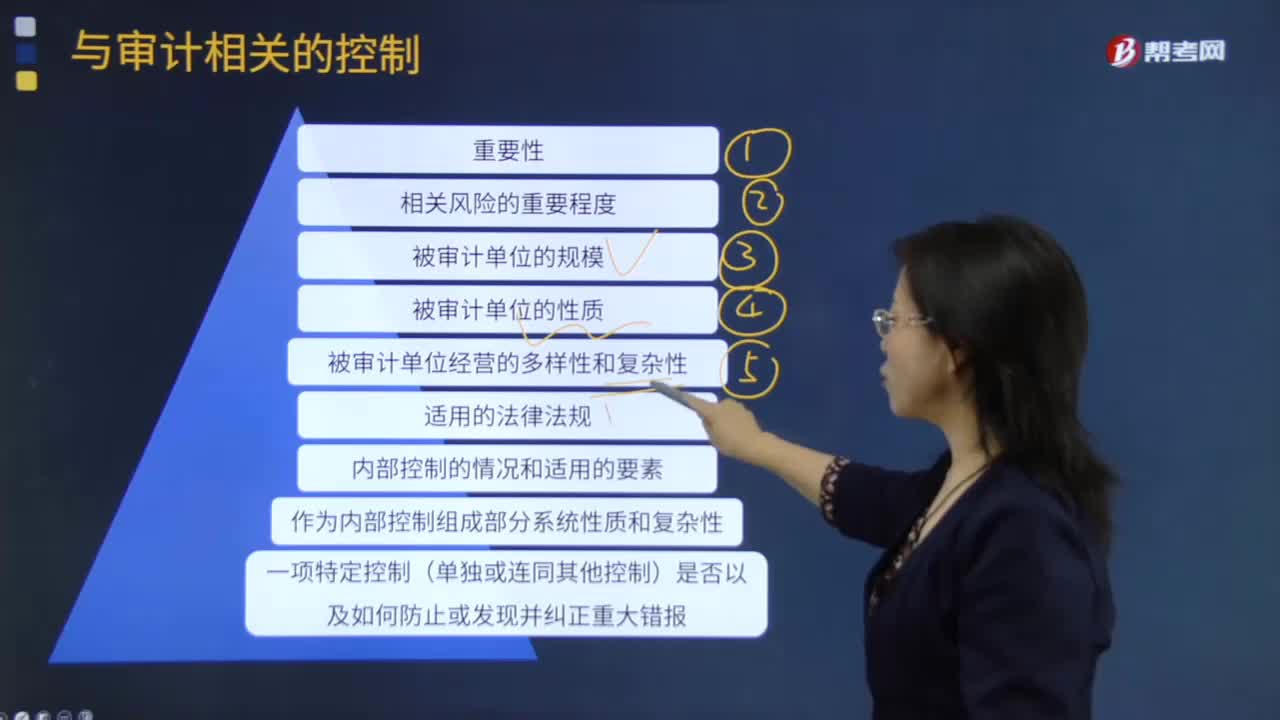

01:53判斷一項控制單獨或連同其他控制是否與審計相關(guān)時考慮的事項有哪些?:注冊會計師在判斷一項控制單獨或連同其他控制是否與審計相關(guān)時可能考慮下列事項:但目的并非對被審計單位內(nèi)部控制的有效性發(fā)表意見,注冊會計師需要了解和評價的內(nèi)部控制只是與財務(wù)報表審計相關(guān)的內(nèi)部控制。1.如果在設(shè)計和實施進一步審計程序時擬利用被審計單位內(nèi)部生成的信息,2.如果與經(jīng)營目標和合規(guī)目標相關(guān)的控制與注冊會計師實施審計程序時評價或使用的數(shù)據(jù)相關(guān),A.與財務(wù)報告相關(guān)的內(nèi)部控制均與審計相關(guān)

01:42

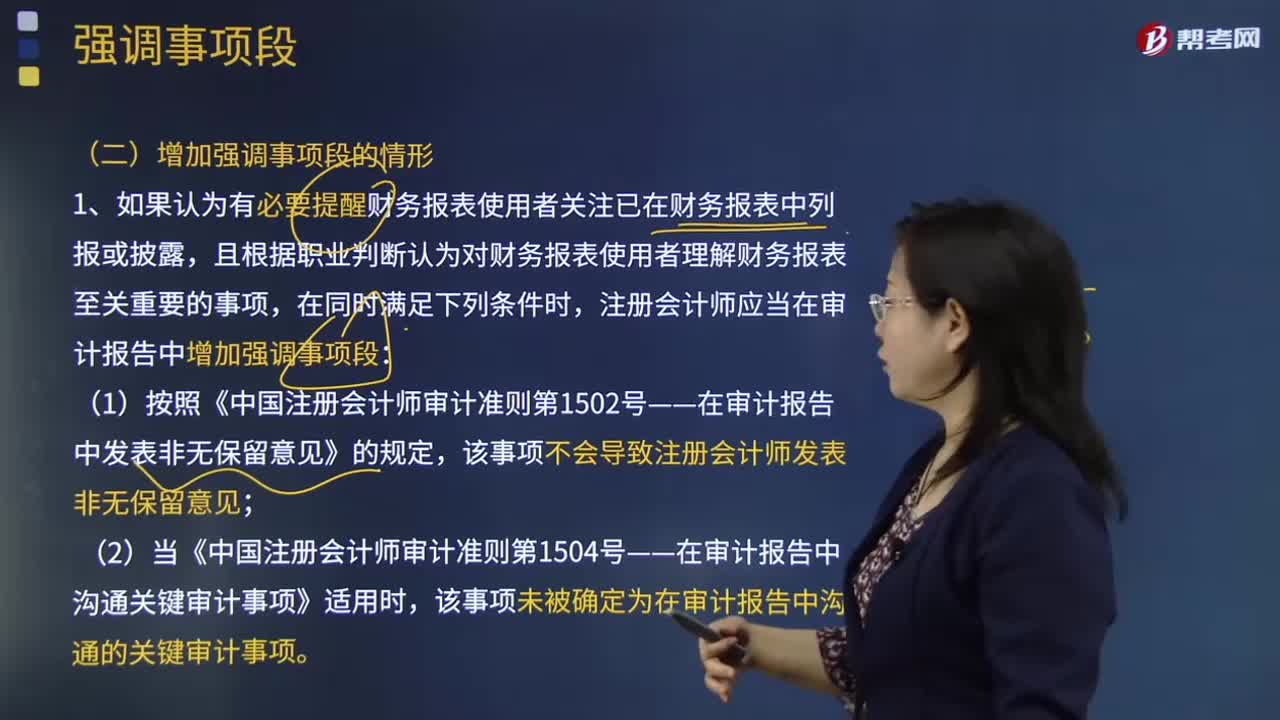

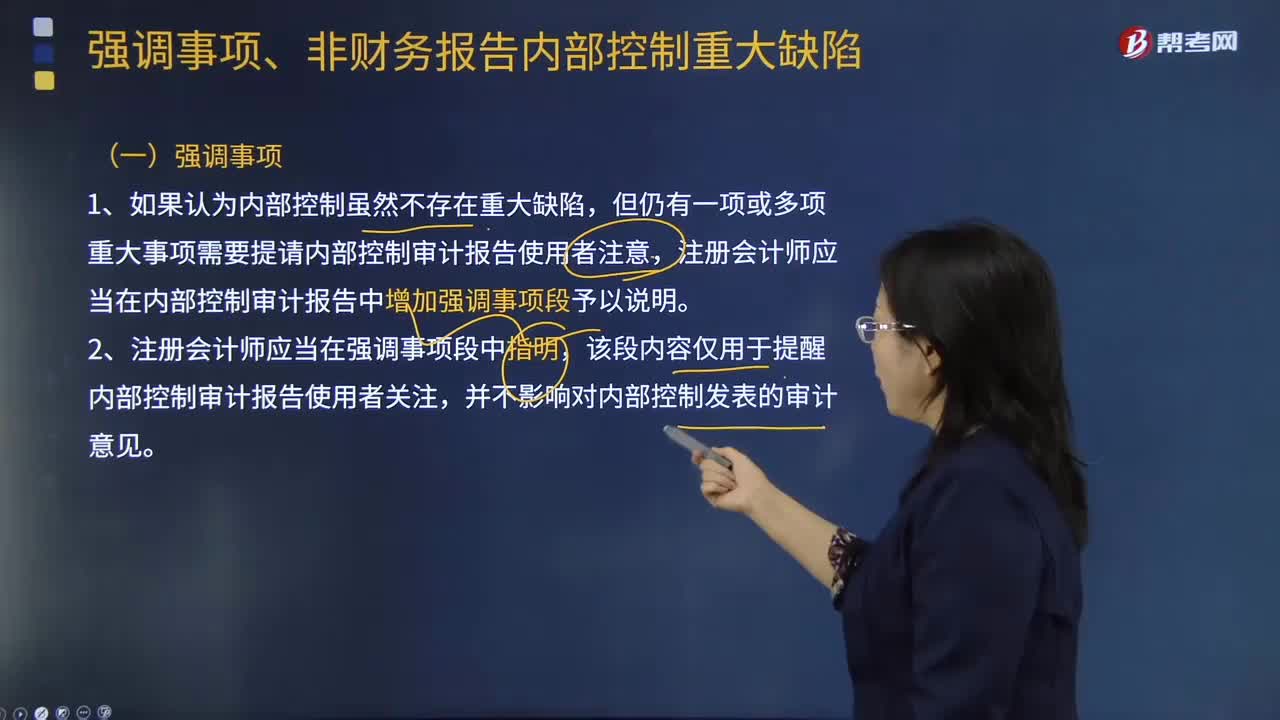

01:42在什么情況下需要增加強調(diào)事項段?:但仍有一項或多項重大事項需要提請內(nèi)部控制審計報告使用者注意,注冊會計師應(yīng)當在內(nèi)部控制審計報告中增加強調(diào)事項段予以說明。該段內(nèi)容僅用于提醒內(nèi)部控制審計報告使用者關(guān)注,注冊會計師應(yīng)當考慮在內(nèi)部控制審計報告中增加強調(diào)事項段:或提醒內(nèi)部控制審計報告使用者關(guān)注企業(yè)內(nèi)部控制評價報告中披露的該事項及其影響。需要注冊會計師在內(nèi)部控制審計報告中添加強調(diào)事項段的有(。

06:24

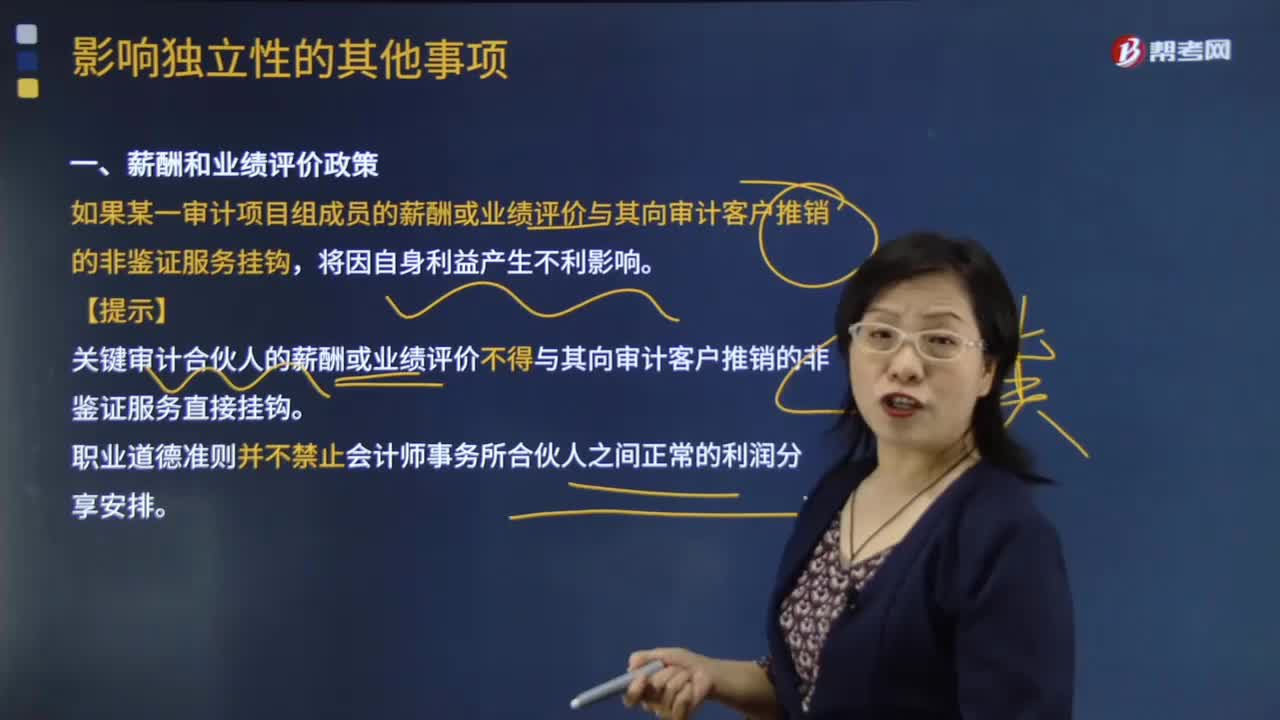

06:24帶你了解一下哪些情況屬于影響?yīng)毩⑿缘钠渌马棧浚喝绻骋粚徲嬳椖拷M成員的薪酬或業(yè)績評價與其向?qū)徲嬁蛻敉其N的非鑒證服務(wù)掛鉤。【提示】關(guān)鍵審計合伙人的薪酬或業(yè)績評價不得與其向?qū)徲嬁蛻敉其N的非鑒證服務(wù)直接掛鉤。職業(yè)道德準則并不禁止會計師事務(wù)所合伙人之間正常的利潤分享安排。如果會計師事務(wù)所或?qū)徲嬳椖拷M成員與審計客戶發(fā)生訴訟或很可能發(fā)生訴訟,【例題·簡答題】上市公司甲公司是ABC會計師事務(wù)所的常年審計客戶。

05:12

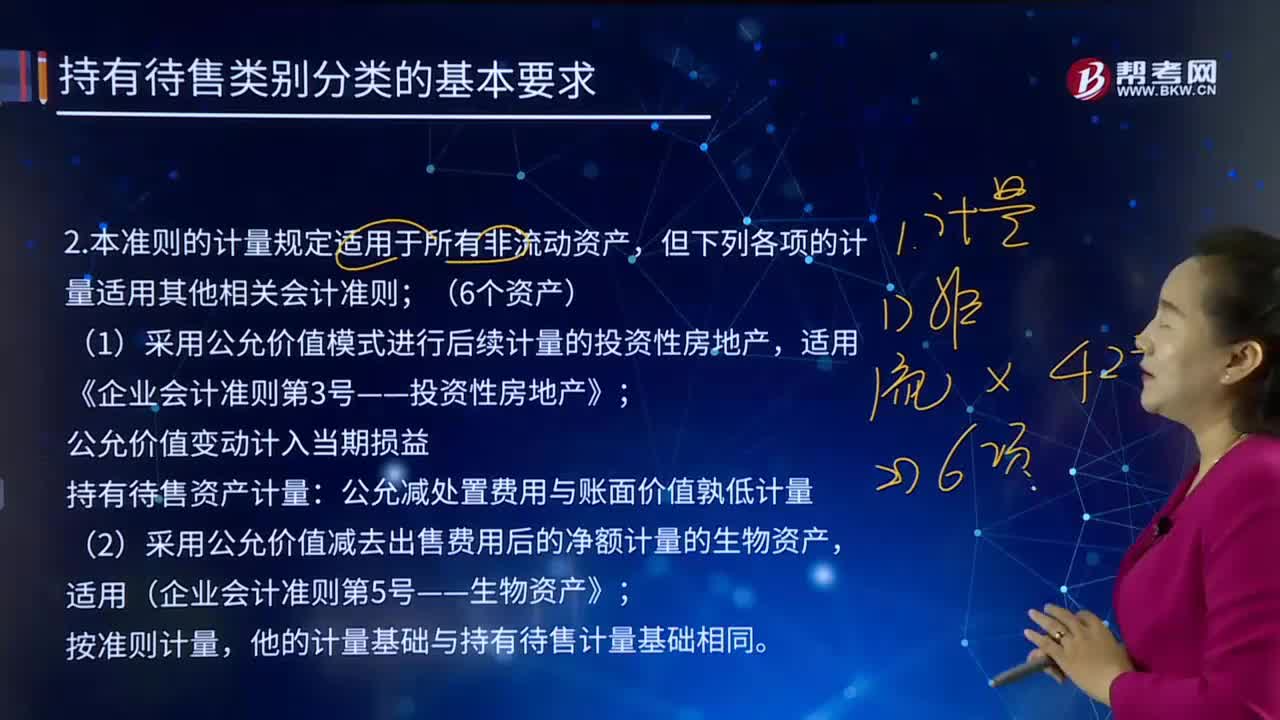

05:12計量適用其他相關(guān)會計準則的情形有哪些?:計量適用其他相關(guān)會計準則的情形有哪些?《企業(yè)會計準則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》準則的計量規(guī)定適用于所有非流動資產(chǎn),但下列各項的計量適用其他相關(guān)會計準則。(1)采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)。適用《企業(yè)會計準則第3號——投資性房地產(chǎn)》。(2)采用公允價值減去出售費用后的凈額計量的生物資產(chǎn)。適用(企業(yè)會計準則第5號——生物資產(chǎn)》。

04:37

04:37其他收入包括哪些?:包括企業(yè)資產(chǎn)溢余收入、逾期未退包裝物押金收入、確實無法償付的應(yīng)付款項、已作壞賬損失處理后又收回的應(yīng)收款項、債務(wù)重組收入、補貼收入、違約金收入、匯兌收益等。其他收入包括投資收益、利息收入、捐贈收入、固定資產(chǎn)租賃收入、收取的違約金等各種雜項收入。利息收入是指事業(yè)單位因在銀行存款或與其他單位或企業(yè)的資金往來而取得的利息收入。

00:48

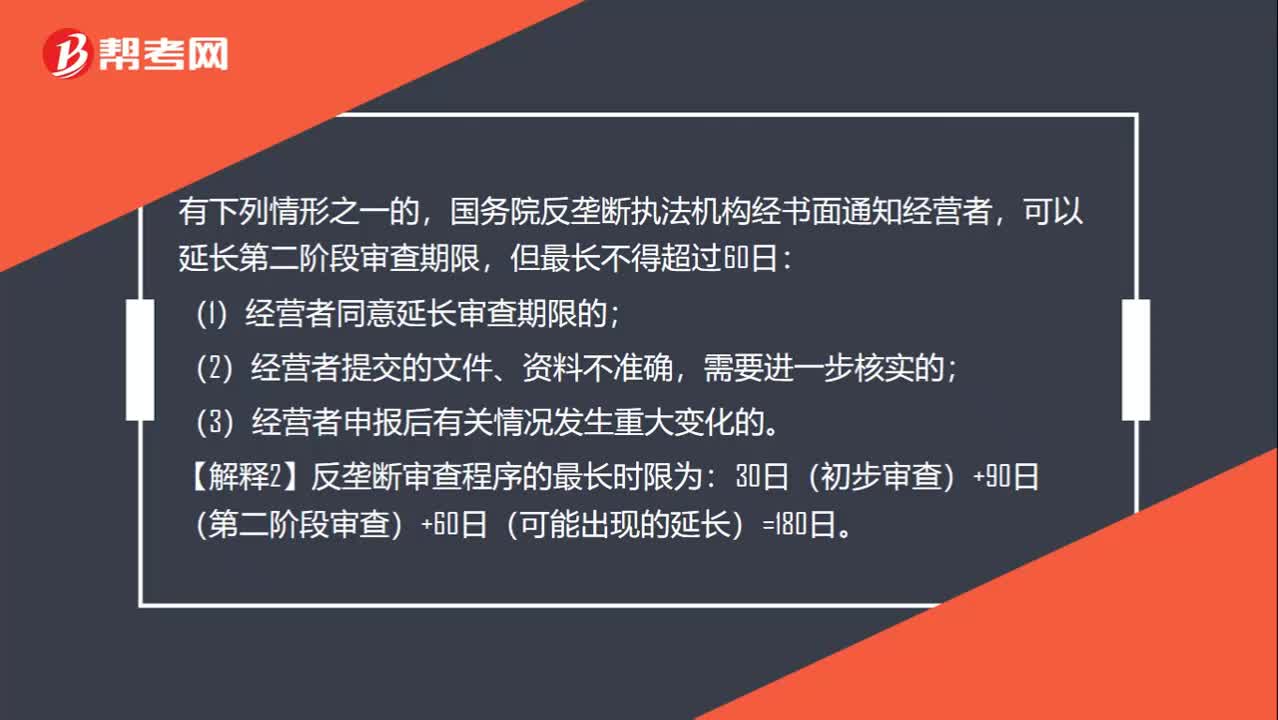

00:48有哪些情形可以延長第二階段審查期限?:有哪些情形可以延長第二階段審查期限?有下列情形之一的,國務(wù)院反壟斷執(zhí)法機構(gòu)經(jīng)書面通知經(jīng)營者,可以延長第二階段審查期限,但最長不得超過60日:(1)經(jīng)營者同意延長審查期限的;(2)經(jīng)營者提交的文件、資料不準確,需要進一步核實的;(3)經(jīng)營者申報后有關(guān)情況發(fā)生重大變化的。【解釋2】反壟斷審查程序的最長時限為:30日(初步審查)+90日(第二階段審查)+60日(可能出現(xiàn)的延長)=180日。

04:13

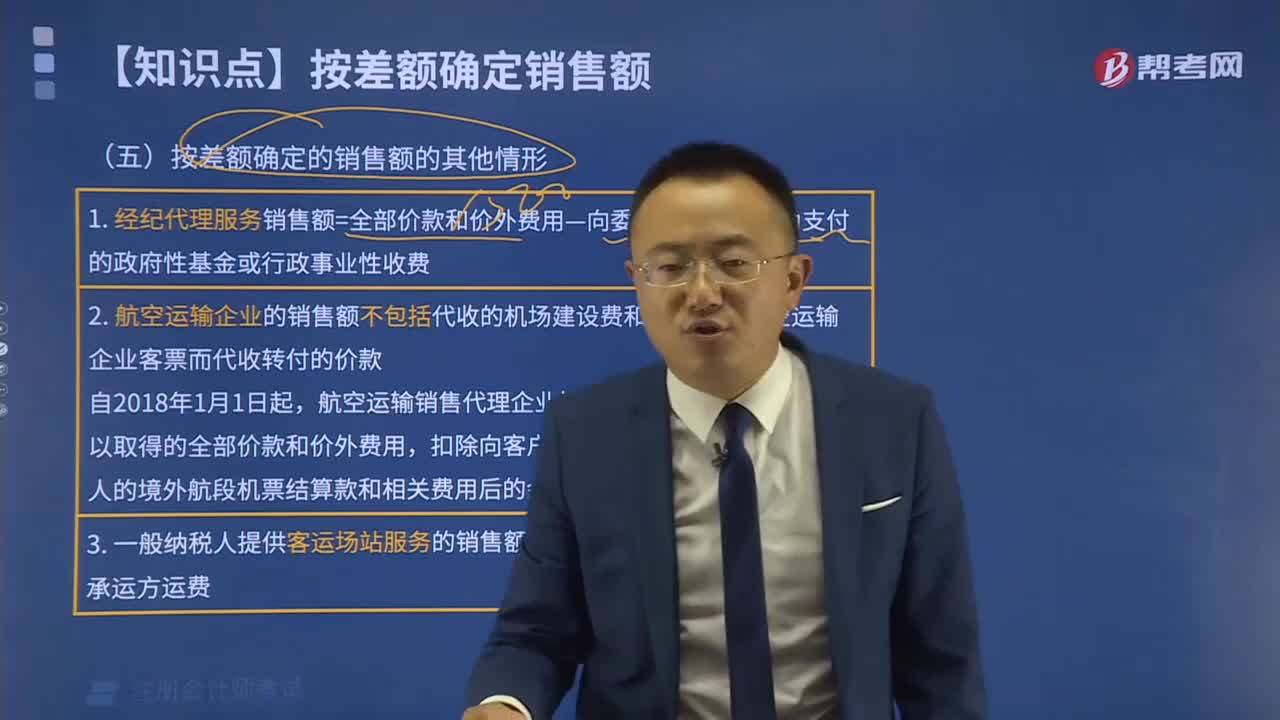

04:13增值稅征收率有哪些其他規(guī)定?:增值稅征收率有哪些其他規(guī)定?增值稅征收率是指對特定的貨物或特定的納稅人銷售的貨物、應(yīng)稅勞務(wù)在某一生產(chǎn)流通環(huán)節(jié)應(yīng)納稅額與銷售額的比率。增值稅征收率主要是針對小規(guī)模納稅人和一般納稅人適用或者選擇采用簡易計稅方法計稅的項目。采用征收率計稅的,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日