下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21行債券的發(fā)行費用計入什么科目?:行債券的發(fā)行費用計入什么科目?發(fā)行債券的發(fā)行費用計入應(yīng)付債券——利息調(diào)整,具體分錄:借:應(yīng)付債券——利息調(diào)整:銀行存款貸應(yīng)付債券——面值

00:19

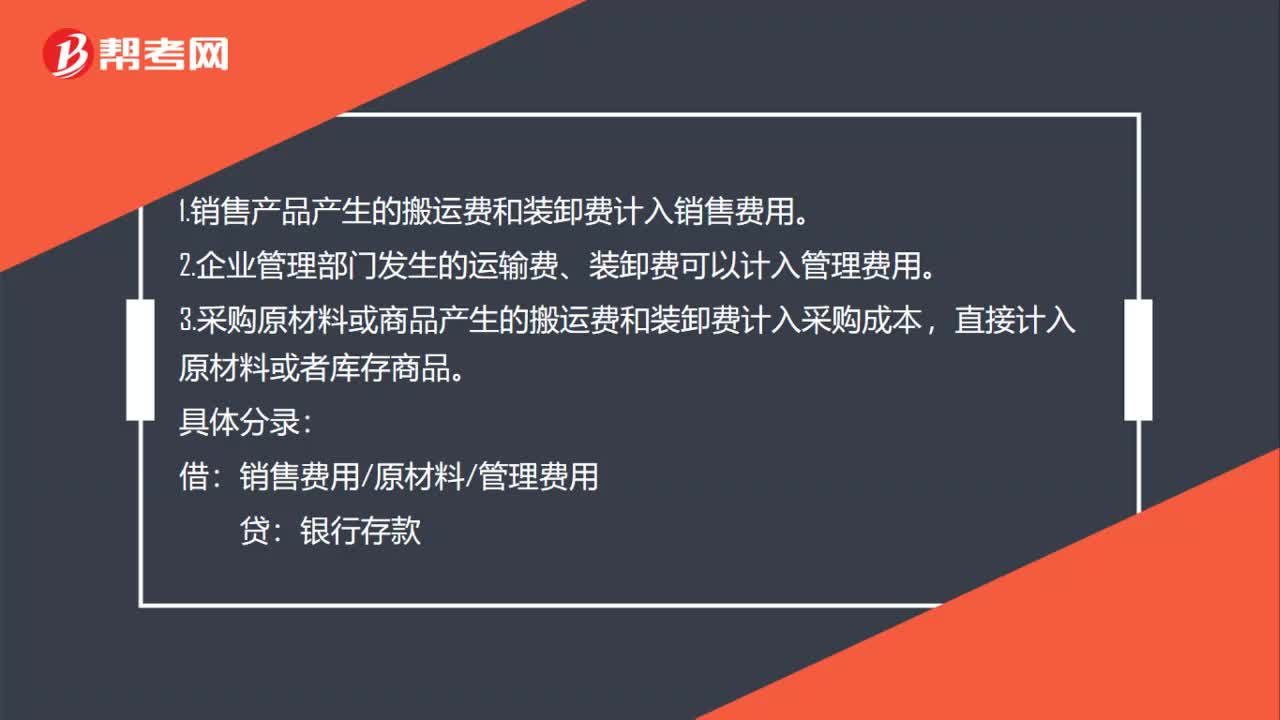

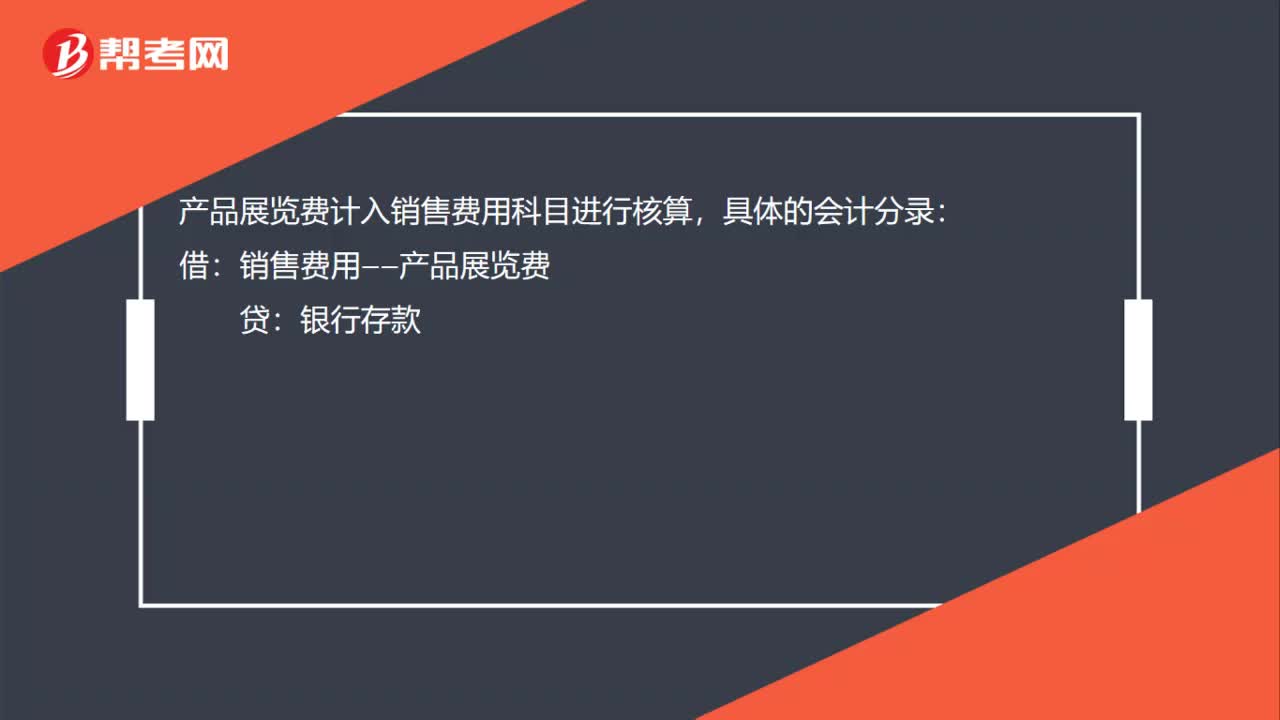

00:19產(chǎn)品展覽費計入什么科目?:產(chǎn)品展覽費計入什么科目?產(chǎn)品展覽費計入銷售費用科目進(jìn)行核算,具體的會計分錄:借:銷售費用——產(chǎn)品展覽費:貸銀行存款

01:25

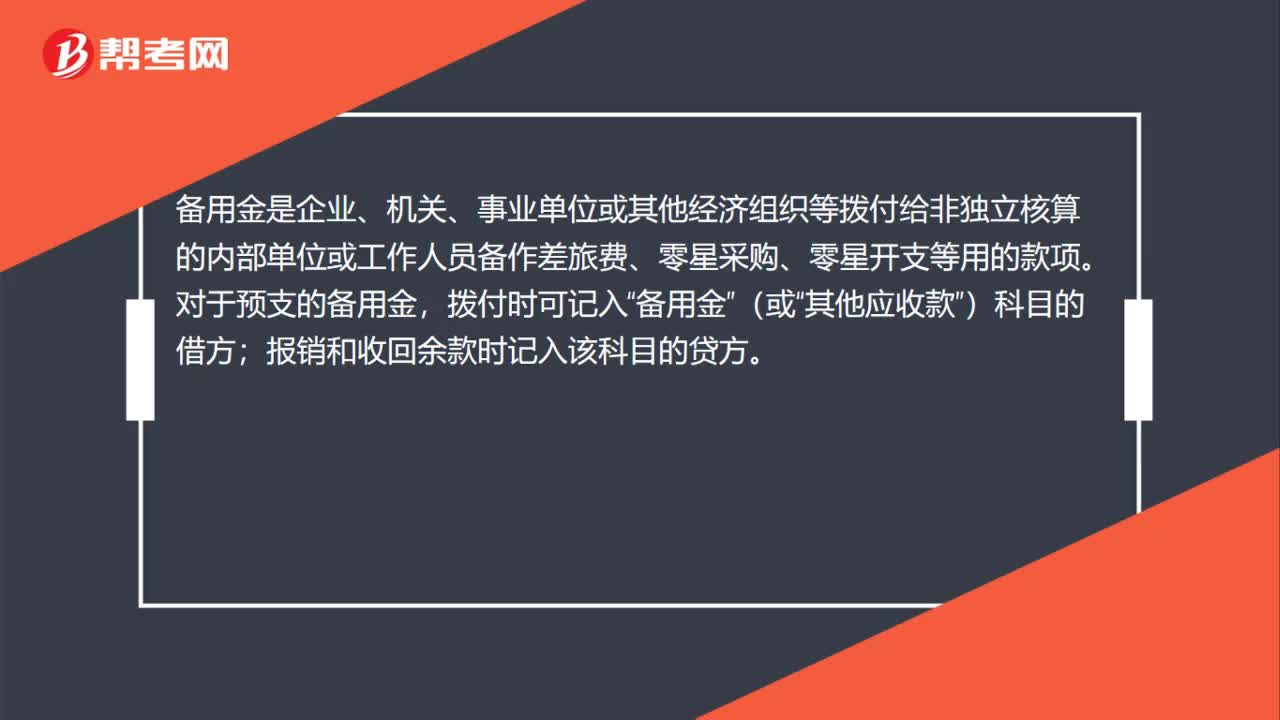

01:25備用金放在流動資產(chǎn)的什么科目?:備用金放在流動資產(chǎn)的什么科目?備用金屬于其他應(yīng)收款科目。備用金是企業(yè)、機關(guān)、事業(yè)單位或其他經(jīng)濟組織等撥付給非獨立核算的內(nèi)部單位或工作人員備作差旅費、零星采購、零星開支等用的款項。對于預(yù)支的備用金,撥付時可記入“報銷和收回余款時記入該科目的貸方。備用金的核定:預(yù)算單位為辦理日常零星開支,需要保持一定數(shù)量的庫存?zhèn)溆媒穑话悴怀^3~5天零星支付所需現(xiàn)金。

00:41

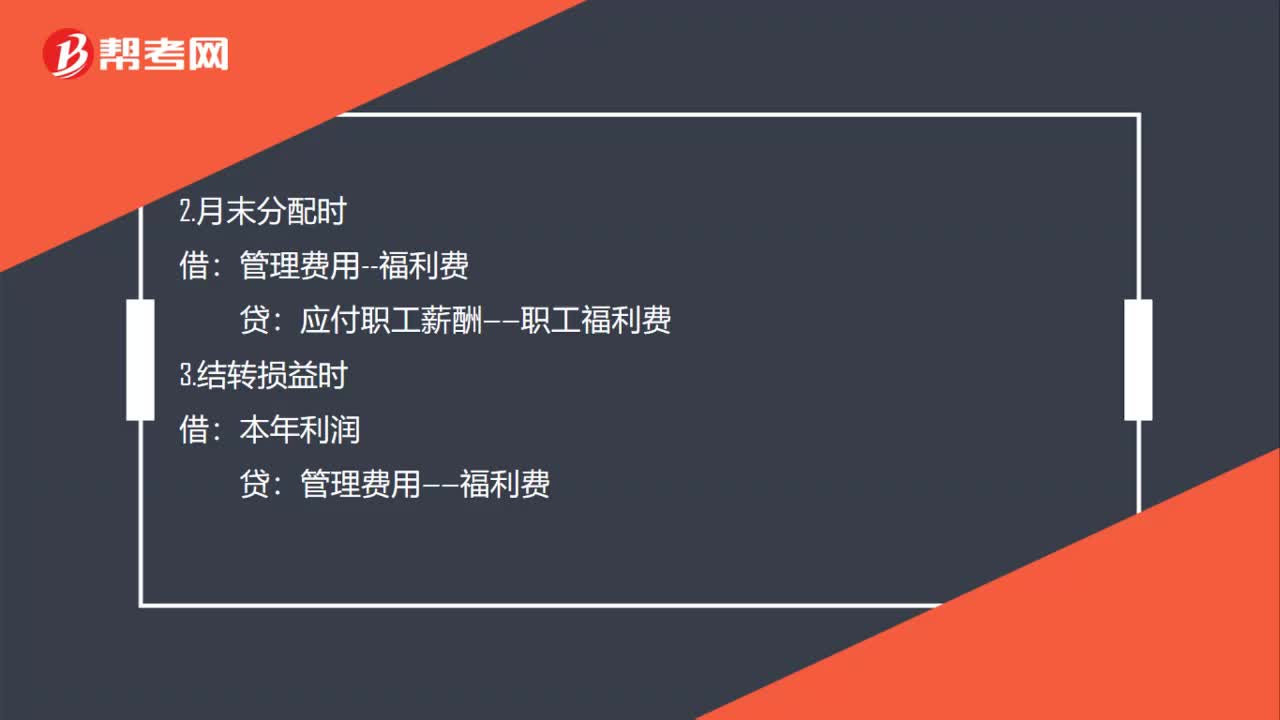

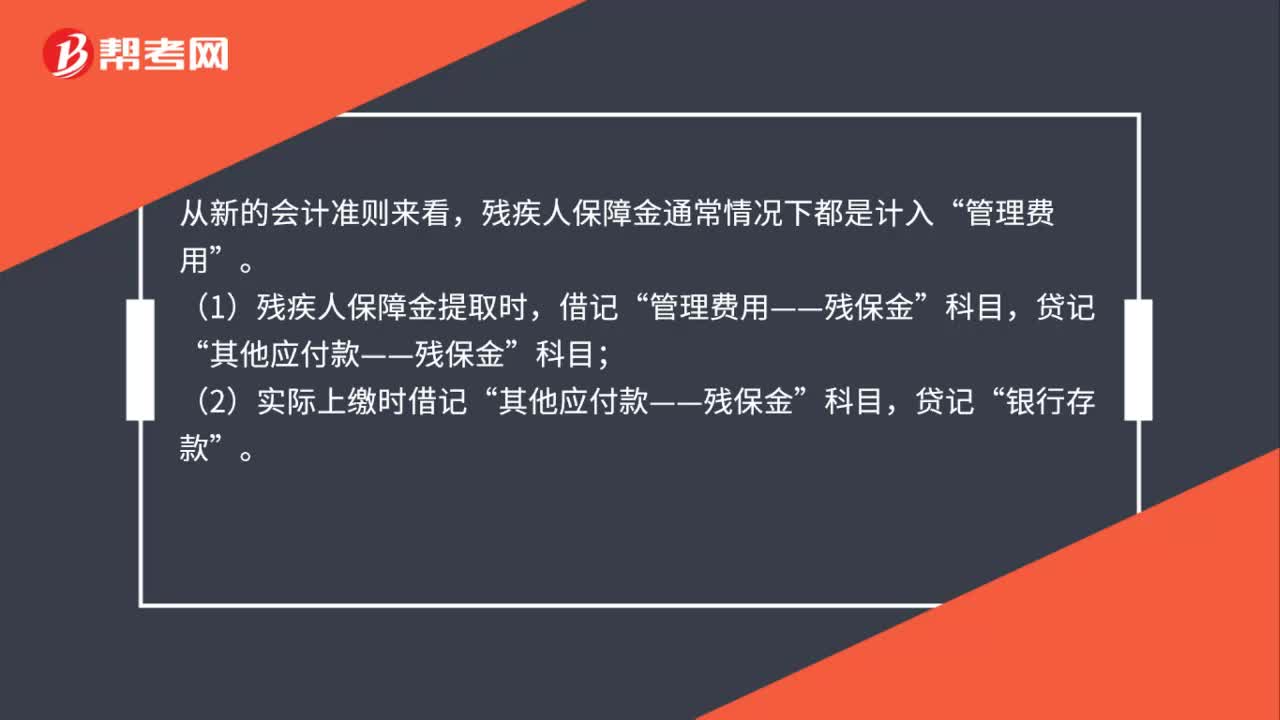

00:41殘保金計入什么科目?:殘保金計入什么科目?從新的會計準(zhǔn)則來看,殘疾人保障金通常情況下都是計入“(1)殘疾人保障金提取時。管理費用——殘保金“(2)實際上繳時借記;其他應(yīng)付款——殘保金“科目”貸記,如果金額對利潤有很大影響”可以一次評估。按票面一次進(jìn),借記,管理費用,貸記“銀行存款”

00:21

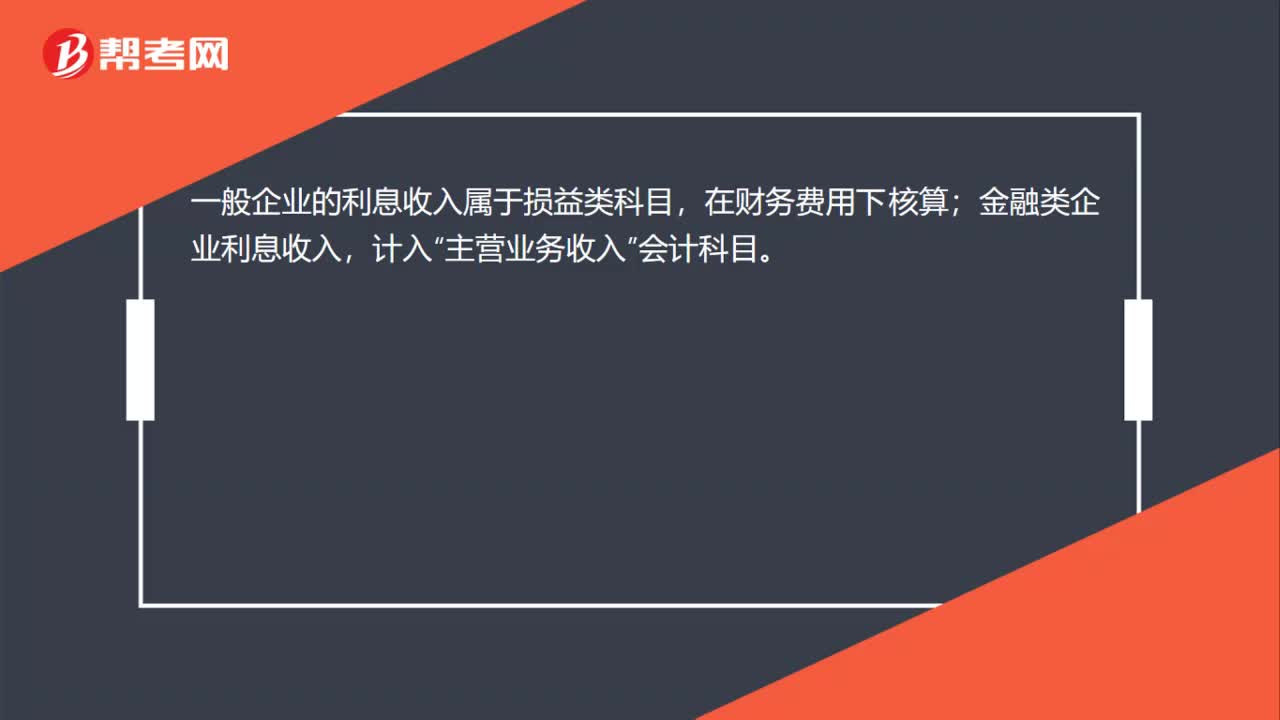

00:21利息收入計入什么科目?:利息收入計入什么科目?一般企業(yè)的利息收入屬于損益類科目,在財務(wù)費用下核算;金融類企業(yè)利息收入,計入“主營業(yè)務(wù)收入”會計科目。

00:31

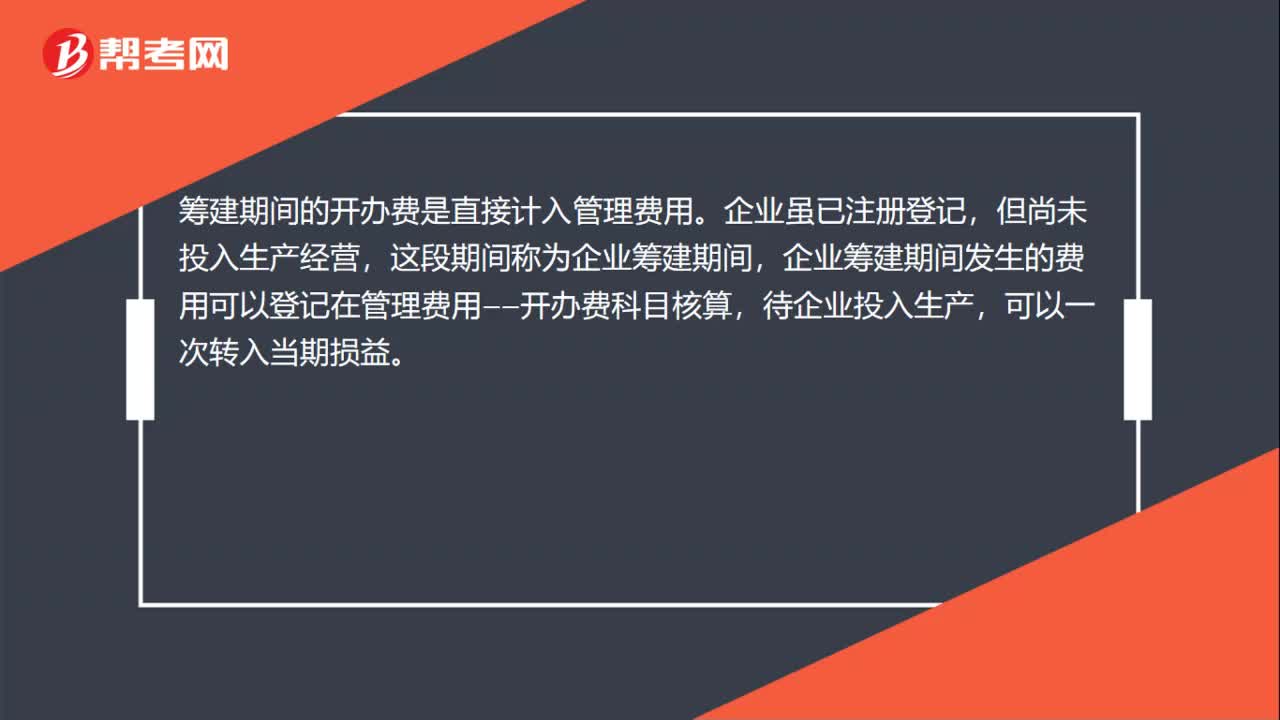

00:31籌建期間發(fā)生的開辦費計入什么科目?:籌建期間發(fā)生的開辦費計入什么科目?籌建期間的開辦費是直接計入管理費用。企業(yè)雖已注冊登記,但尚未投入生產(chǎn)經(jīng)營,這段期間稱為企業(yè)籌建期間,企業(yè)籌建期間發(fā)生的費用可以登記在管理費用——開辦費科目核算,待企業(yè)投入生產(chǎn),可以一次轉(zhuǎn)入當(dāng)期損益。

00:39

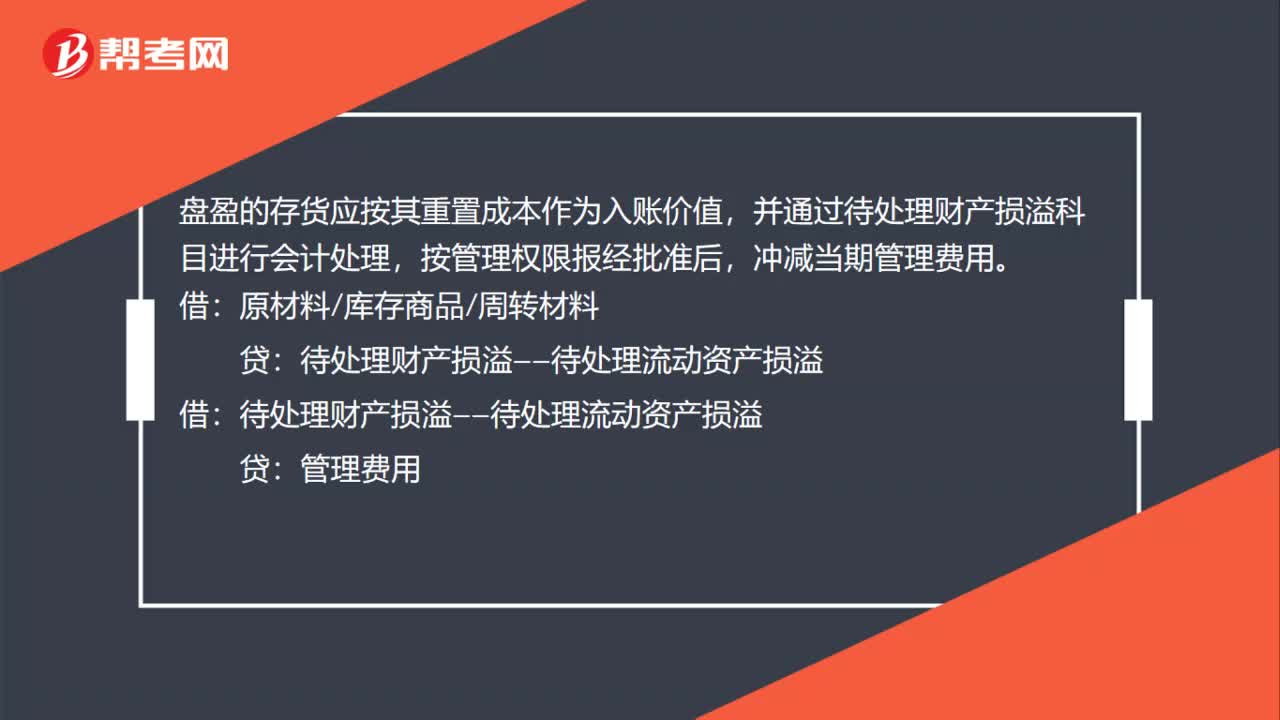

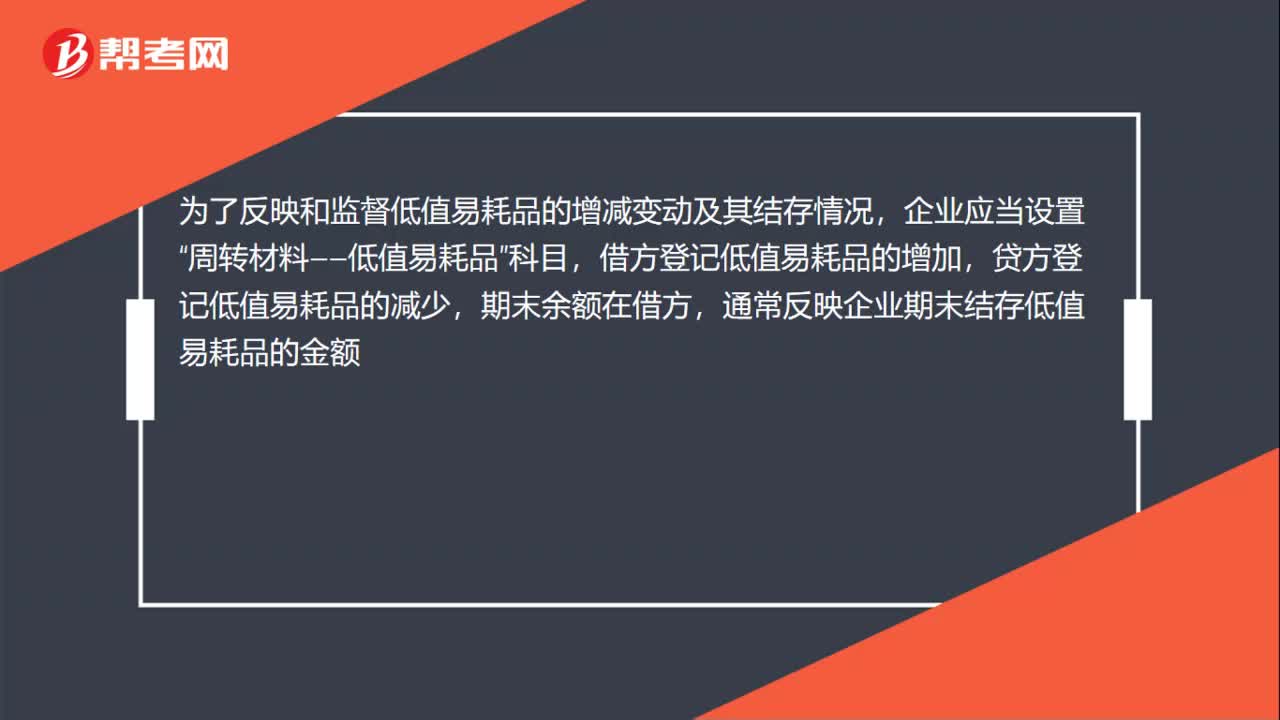

00:39領(lǐng)用低值易耗品計入什么科目?:領(lǐng)用低值易耗品計入什么科目?根據(jù)領(lǐng)用部門和用途的不同,分別記入:管理費用、制造費用、銷售費用,二級科目均為低值易耗品攤銷。為了反映和監(jiān)督低值易耗品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

00:34

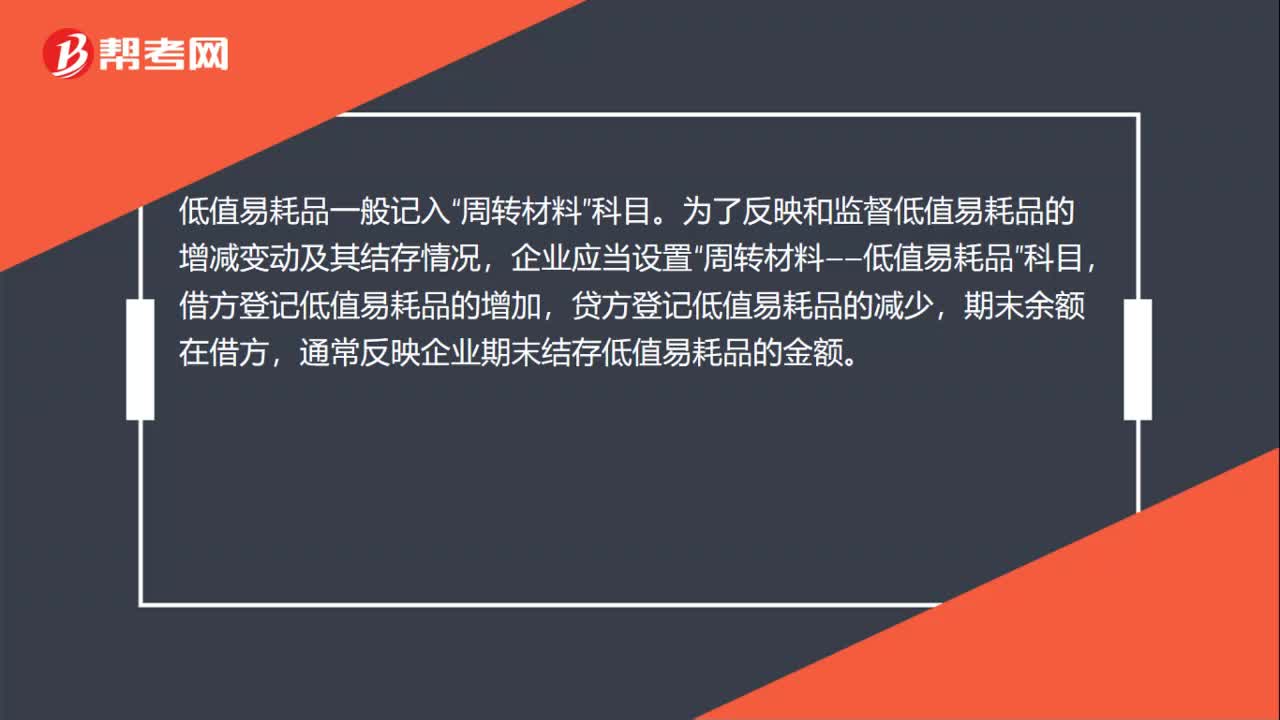

00:34低值易耗品放哪個科目?:低值易耗品放哪個科目?低值易耗品一般記入“周轉(zhuǎn)材料”科目。為了反映和監(jiān)督低值易耗品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

00:22

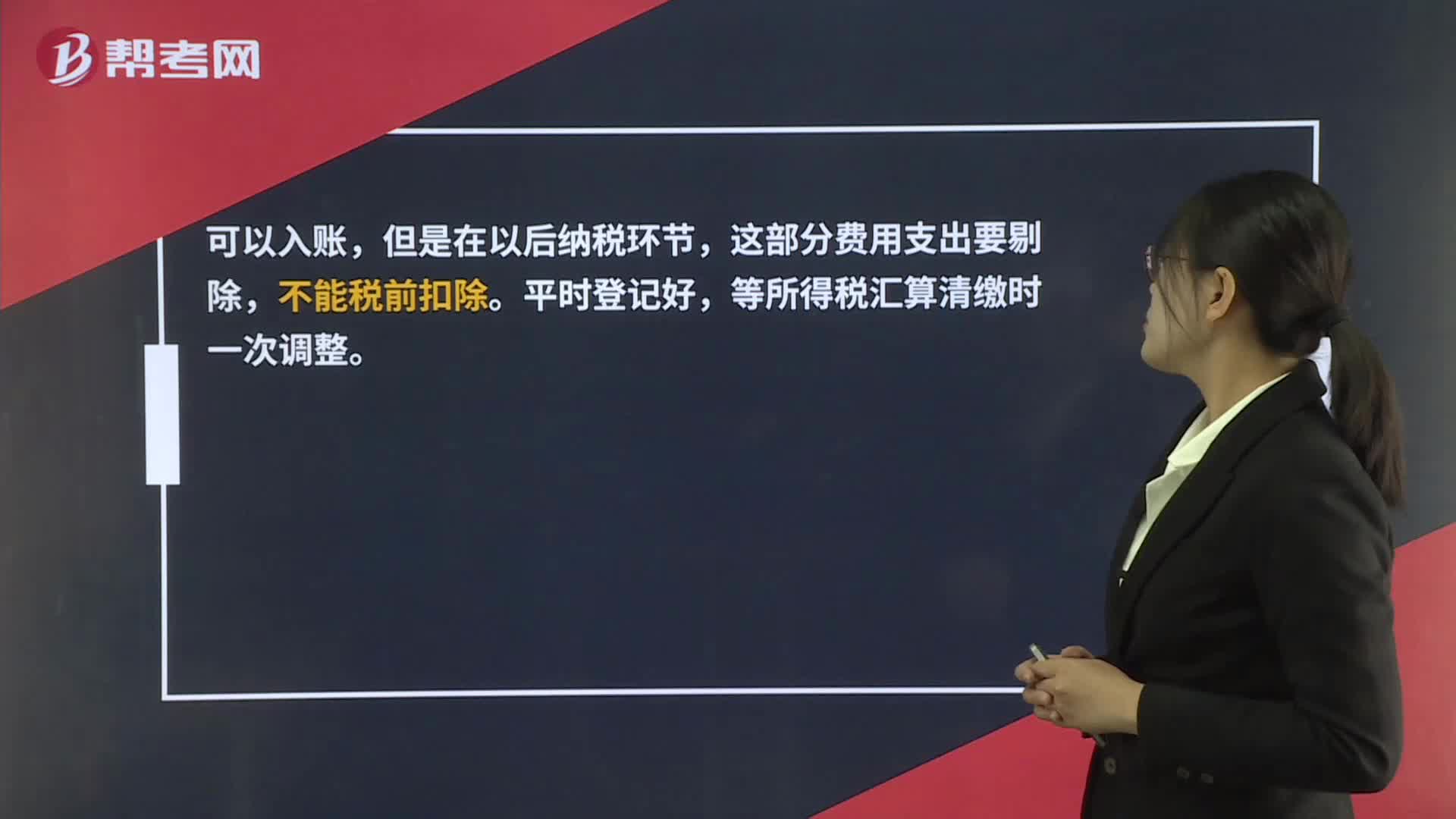

00:22辦公用品未開發(fā)票可否入賬?:辦公用品未開發(fā)票可否入賬?可以入賬,但是在以后納稅環(huán)節(jié),這部分費用支出要剔除,不能稅前扣除。平時登記好就,等所得稅匯算清繳時一次調(diào)整。

00:27

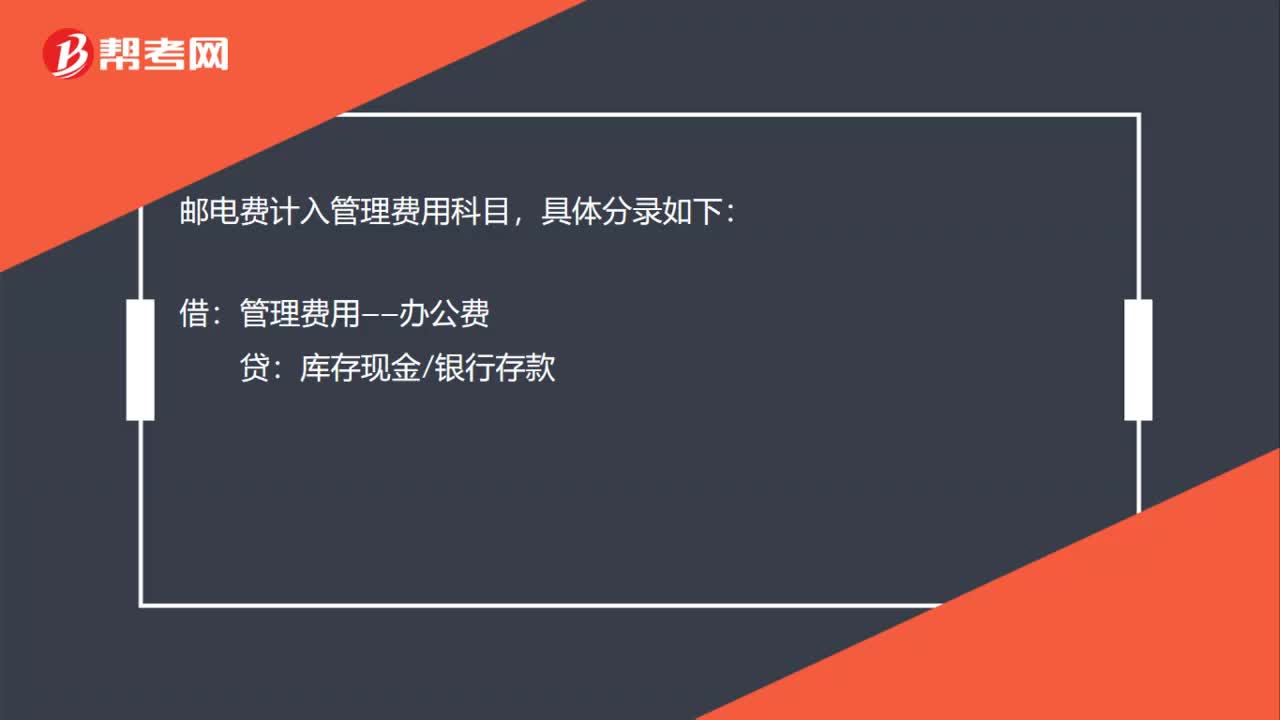

00:27辦公用房租金為什么不計入,那它應(yīng)該計入哪個科目?:辦公用房租金為什么不計入,那它應(yīng)該計入哪個科目?辦公用房的租金計入到管理費用當(dāng)中,是屬于期間費用的。但是因為是第三季度的,并不屬于6月份,根據(jù)權(quán)責(zé)發(fā)生制應(yīng)該計入第三季度的期間費用,所以這里沒有計入。

05:44

05:44如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?:如何理解以自產(chǎn)產(chǎn)品或外購商品發(fā)放給職工作為福利?企業(yè)以其自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給職工的,按照該產(chǎn)品的含稅公允價值計入相關(guān)資產(chǎn)成本或當(dāng)期損益,同時確認(rèn)應(yīng)付職工薪酬;企業(yè)以自產(chǎn)產(chǎn)品作為職工薪酬發(fā)放給職工時,應(yīng)確認(rèn)主營業(yè)務(wù)收入,應(yīng)付職工薪酬——非貨幣性福利”同時結(jié)轉(zhuǎn)相關(guān)成本,涉及增值稅銷項稅額的,甲公司以其生產(chǎn)的每臺成本為900元的電暖器作為春節(jié)福利發(fā)放給公司每名職工。甲公司應(yīng)編制如下會計分錄:

00:42

00:42廠家給公司的返利優(yōu)惠款計入什么科目?:廠家給公司的返利優(yōu)惠款計入什么科目?對商業(yè)企業(yè)向供貨方收取的與商品銷售量、銷售額掛鉤如以一定比例、金額、數(shù)量計算的各種返還收入,均應(yīng)按照平銷返利行為的有關(guān)規(guī)定沖減當(dāng)期增值稅進(jìn)項稅金,貸方計入應(yīng)交稅金———應(yīng)交增值稅進(jìn)項稅額轉(zhuǎn)出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日