下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:11

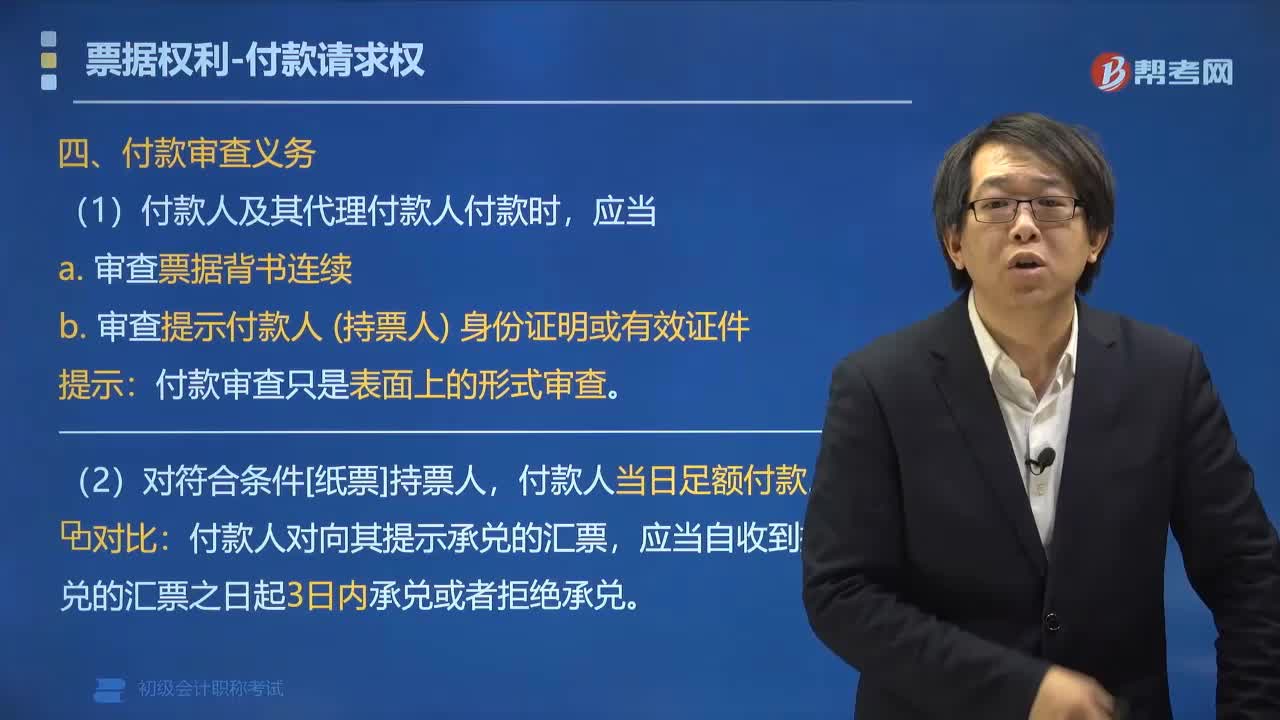

04:11票據(jù)權(quán)利中付款人有哪些審查義務(wù)?:票據(jù)權(quán)利中付款人審查的義務(wù)有:付款時應(yīng)當(dāng)審查票據(jù)背書的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當(dāng)日足額付款。付款人及其代理付款人以惡意或者重大過失付款的,1. 付款人及其代理付款人付款時,付款人當(dāng)日足額付款。付款人對向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應(yīng)在收到提示的當(dāng)日付款或拒付。

01:43

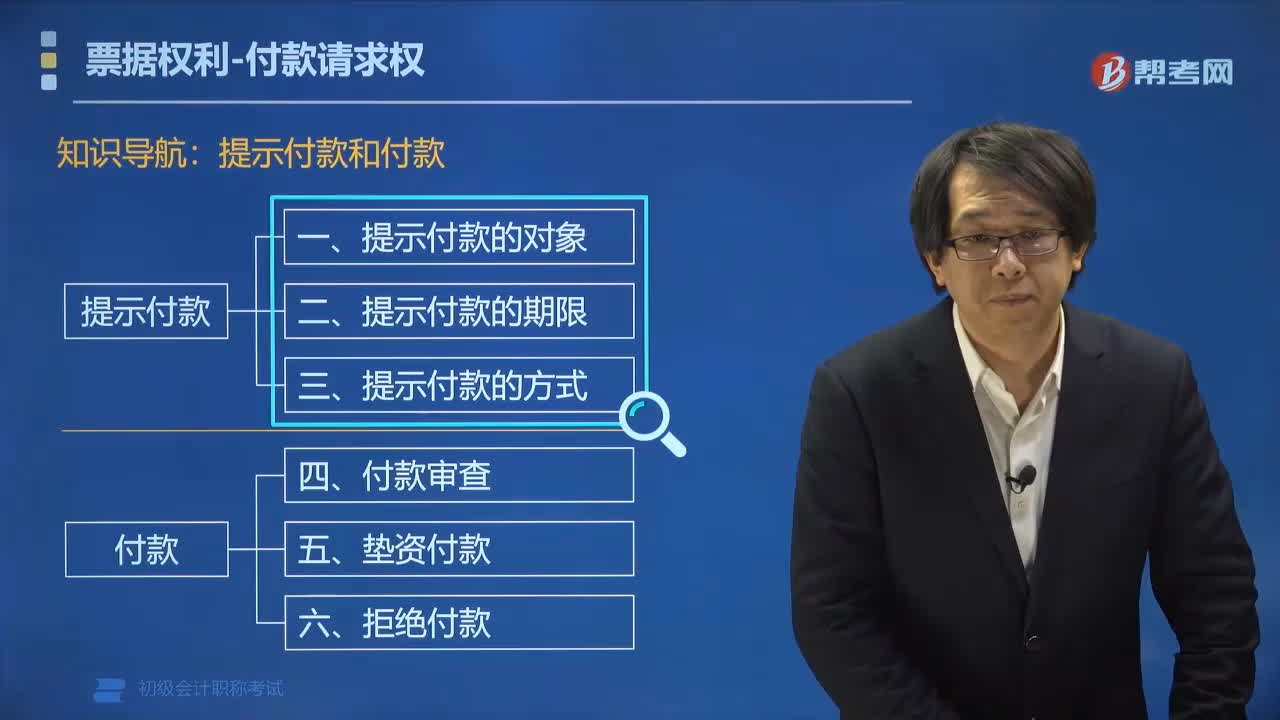

01:43票據(jù)提示付款的對象有哪些?:票據(jù)提示付款的對象有哪些?票據(jù)提示付款的對象有匯票、本票、支票。付款請求權(quán)是指持票人向匯票的承兌人、本票的出票人、支票的付款人(票據(jù)主債務(wù)人)出示票據(jù)要求付款的權(quán)利,行使付款請求權(quán)的持票人可以是票載收款人或最后的被背書人;擔(dān)負(fù)付款請求權(quán)付款義務(wù)的主要是主債務(wù)人。提示付款的對象(找誰要錢),行使付款請求權(quán)時。對持票人負(fù)有付款義務(wù)的有( ),A.匯票的承兌人。C.支票的付款人【解析】付款請求權(quán)

04:25

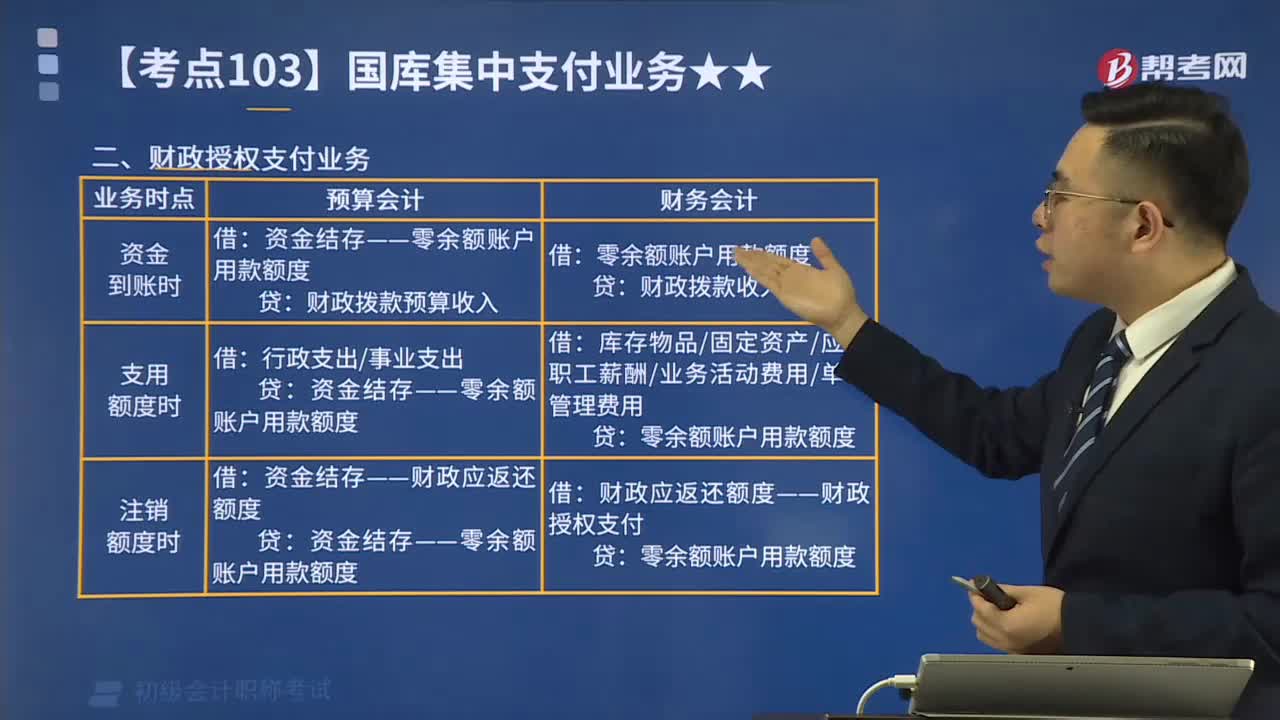

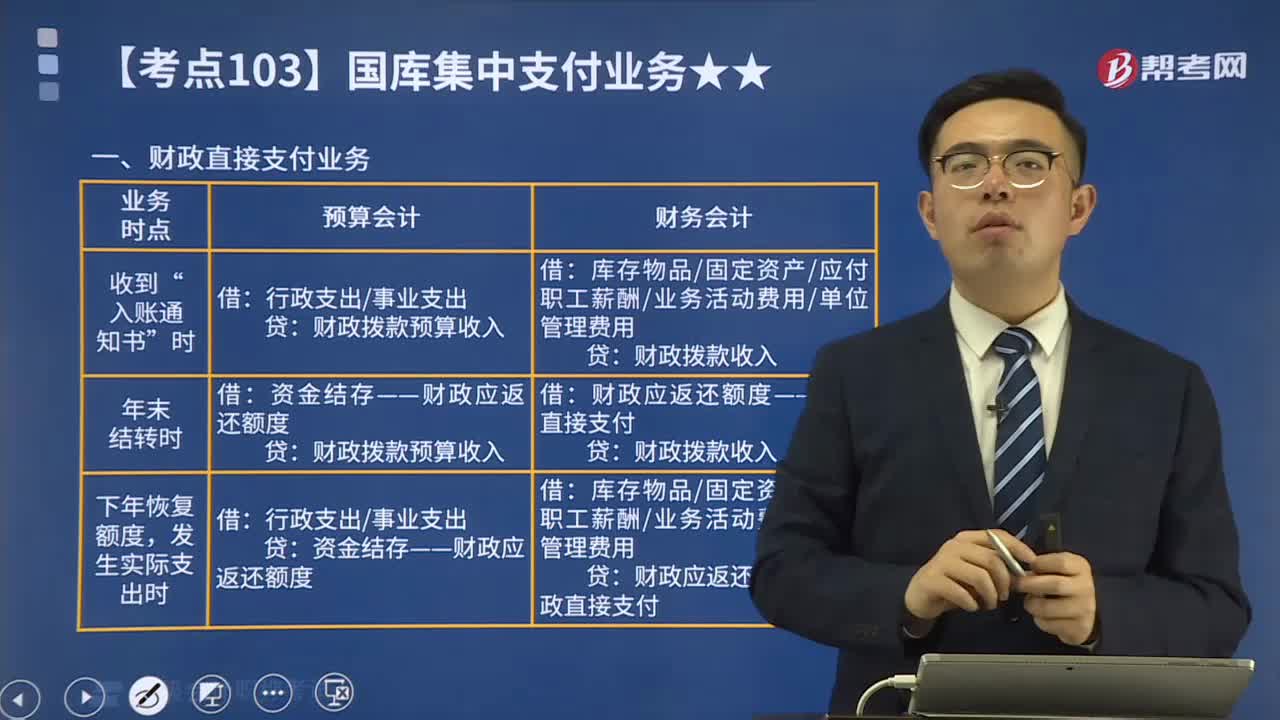

04:25財政直接支付業(yè)務(wù)是什么?:代理銀行根據(jù)支付指令通過國庫單一賬戶體系將資金直接支付到收款人(即商品或勞務(wù)的供應(yīng)商等)或用款單位(即具體申請和使用財政性資金的預(yù)算單位)賬戶。1、一級預(yù)算單位匯總、填制《財政直接支付申請書》上報財政局國庫支付中心。開具《財政直接支付匯總清算額度通知單》和《財政直接支付憑證》分別送人民銀行、預(yù)算外專戶的開戶行和代理銀行。3、代理銀行根據(jù)《財政直接支付憑證》及時將資金直接支付到收款人或用款單位。

04:33

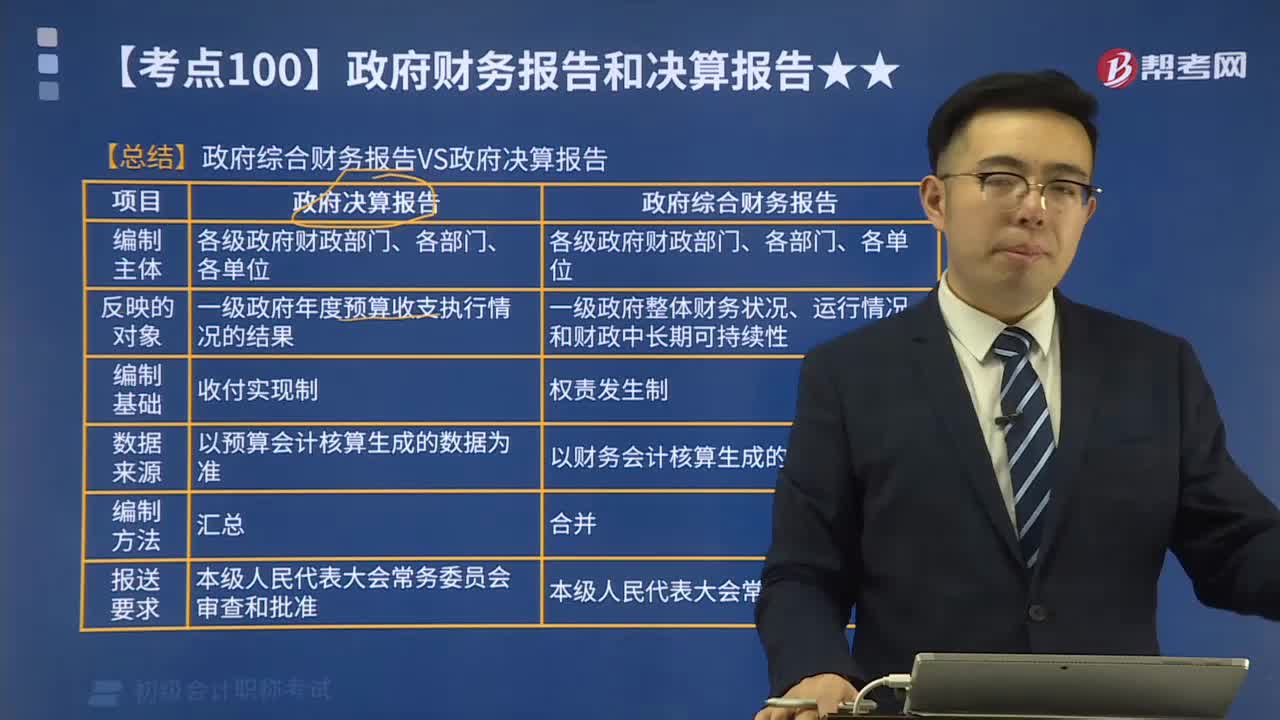

04:33政府綜合財務(wù)報告與政府決算報告的區(qū)別有哪些?:政府綜合財務(wù)報告與政府決算報告的區(qū)別有哪些?政府決算報告反映的對象是一級政府年度預(yù)算收支執(zhí)行情況的結(jié)果;政府綜合財務(wù)報告反映的對象是一級政府整體財務(wù)狀況、運(yùn)行情況和財政中長期可持續(xù)性。政府綜合財務(wù)報告與政府決算報告的主要區(qū)別(見下表),預(yù)算會計報表至少包括預(yù)算收入支出表、預(yù)算結(jié)轉(zhuǎn)結(jié)余變動表(選項A正確)和財政撥款預(yù)算收入支出表,【解析】選項AB屬于政府決算報告內(nèi)容

05:13

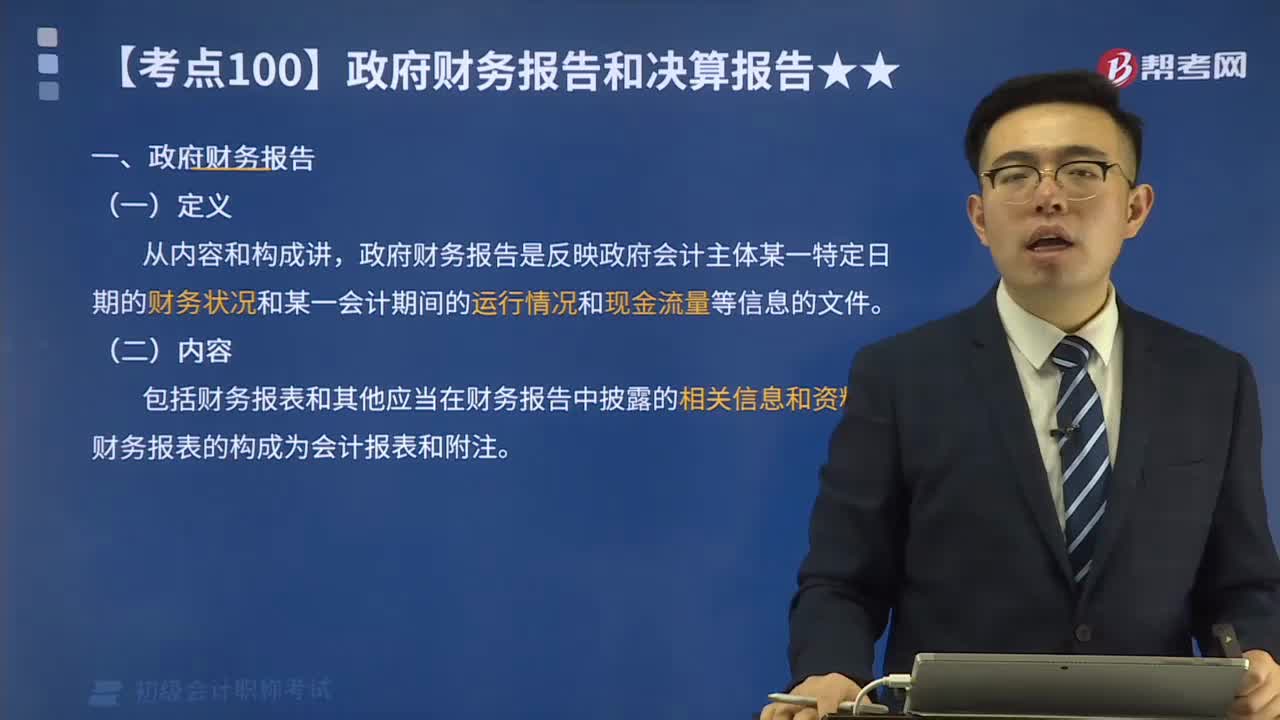

05:13政府財務(wù)報告是指什么?:政府財務(wù)報告是指為信息需求者編制的以財務(wù)信息為主要內(nèi)容、以財務(wù)報表為主要形式、全面系統(tǒng)地反映政府財務(wù)受托責(zé)任的綜合報告。政府財務(wù)報告是反映政府會計主體某一特定日期的財務(wù)狀況和某一會計期間的運(yùn)行情況和現(xiàn)金流量等信息的文件。包括財務(wù)報表和其他應(yīng)當(dāng)在財務(wù)報告中披露的相關(guān)信息和資料。政府財務(wù)報告主要包括政府部門財務(wù)報告和政府綜合財務(wù)報告,政府部門編制部門財務(wù)報告。財政部門編制政府綜合財務(wù)報告。

05:54

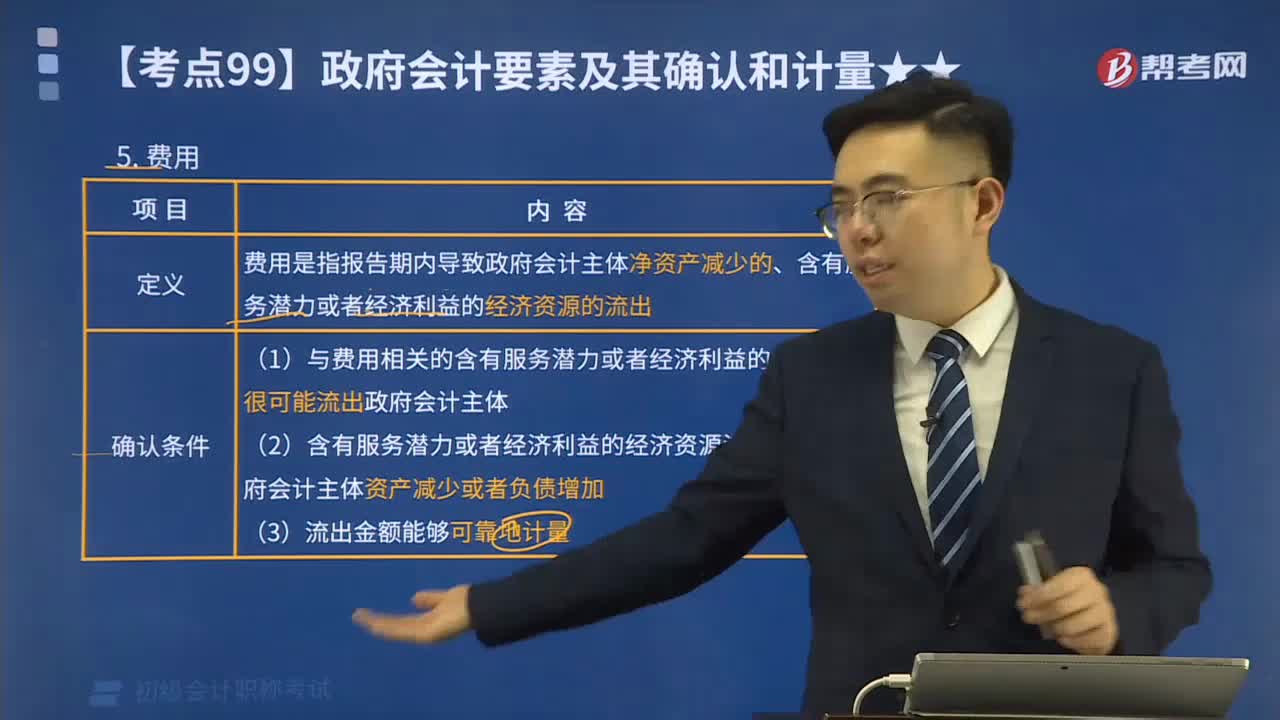

05:54政府預(yù)算會計要素有哪些?:政府預(yù)算會計要素包括預(yù)算收入、預(yù)算支出與預(yù)算結(jié)余。1、預(yù)算收入是指政府會計主體在預(yù)算年度內(nèi)依法取得的并納入預(yù)算管理的現(xiàn)金流入。2、預(yù)算支出是指政府會計主體在預(yù)算年度內(nèi)依法發(fā)生并納入專預(yù)算管理的現(xiàn)金流出。3、預(yù)算結(jié)余是指政府會計主體預(yù)算年度內(nèi)預(yù)算收入扣除預(yù)算支出后的資金余額,預(yù)算結(jié)余包括結(jié)余資金和結(jié)轉(zhuǎn)資金。(1)結(jié)余資金是指年度預(yù)算執(zhí)行終了,預(yù)算收入實(shí)際完成數(shù)扣除預(yù)算支出屬和結(jié)轉(zhuǎn)資金后剩余的資金。

05:09

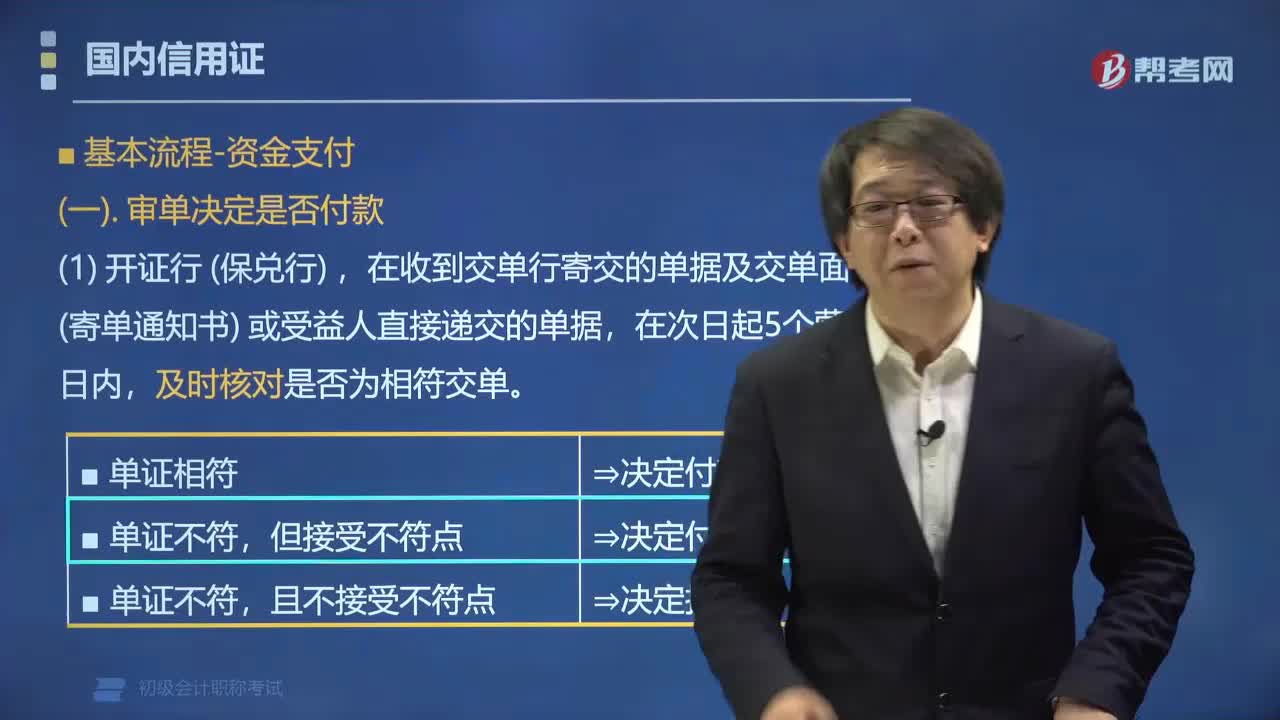

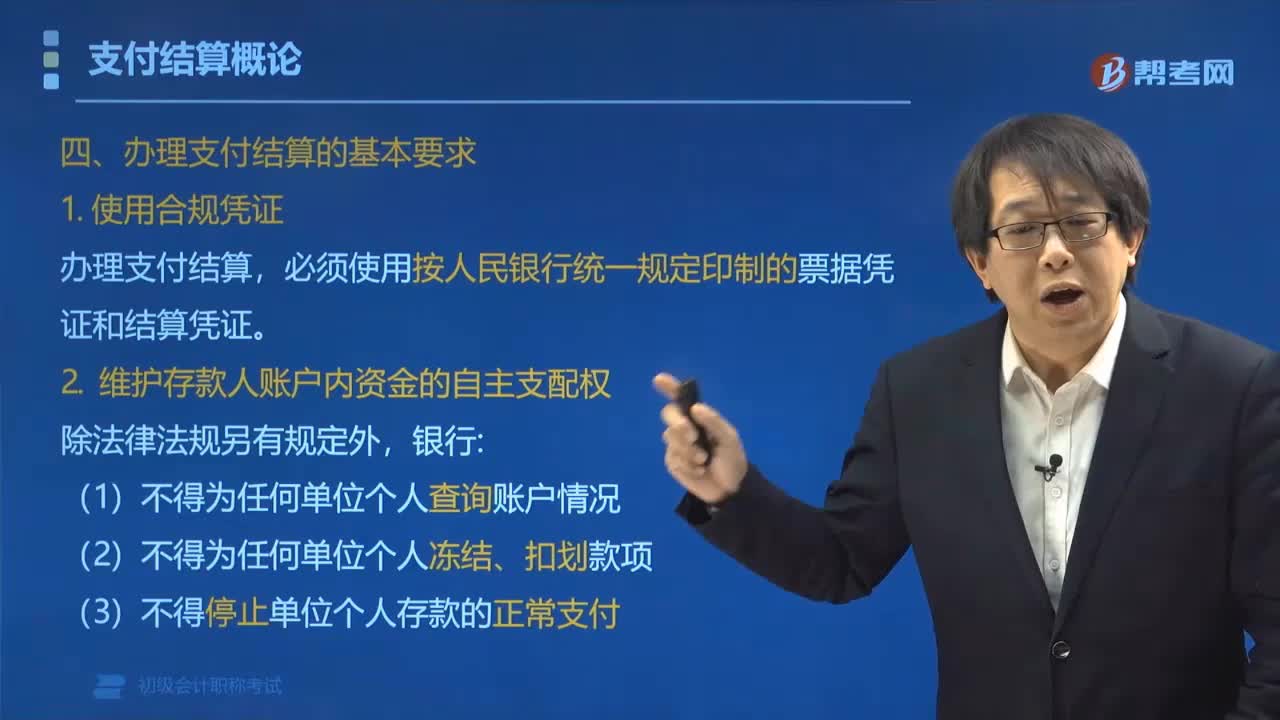

05:09辦理支付結(jié)算有哪些基本要求?:必須使用按中國人民銀行統(tǒng)一規(guī)定印制的票據(jù)憑證和結(jié)算憑證;票據(jù)和結(jié)算憑證上的簽章和其他記載事項應(yīng)當(dāng)真實(shí),填寫票據(jù)和結(jié)算憑證應(yīng)當(dāng)規(guī)范。必須使用按人民銀行統(tǒng)一規(guī)定印制的票據(jù)憑證和結(jié)算憑證,三、不得偽造、變造票據(jù)和結(jié)算憑證,是指無權(quán)更改票據(jù)內(nèi)容的人,對票據(jù)上簽章以外的記載事項加以改變的行為,變造票據(jù)的方法:票據(jù)偽造和變造,注意與第二章會計憑證會計賬簿的偽造和變造的概念相區(qū)別。

05:45

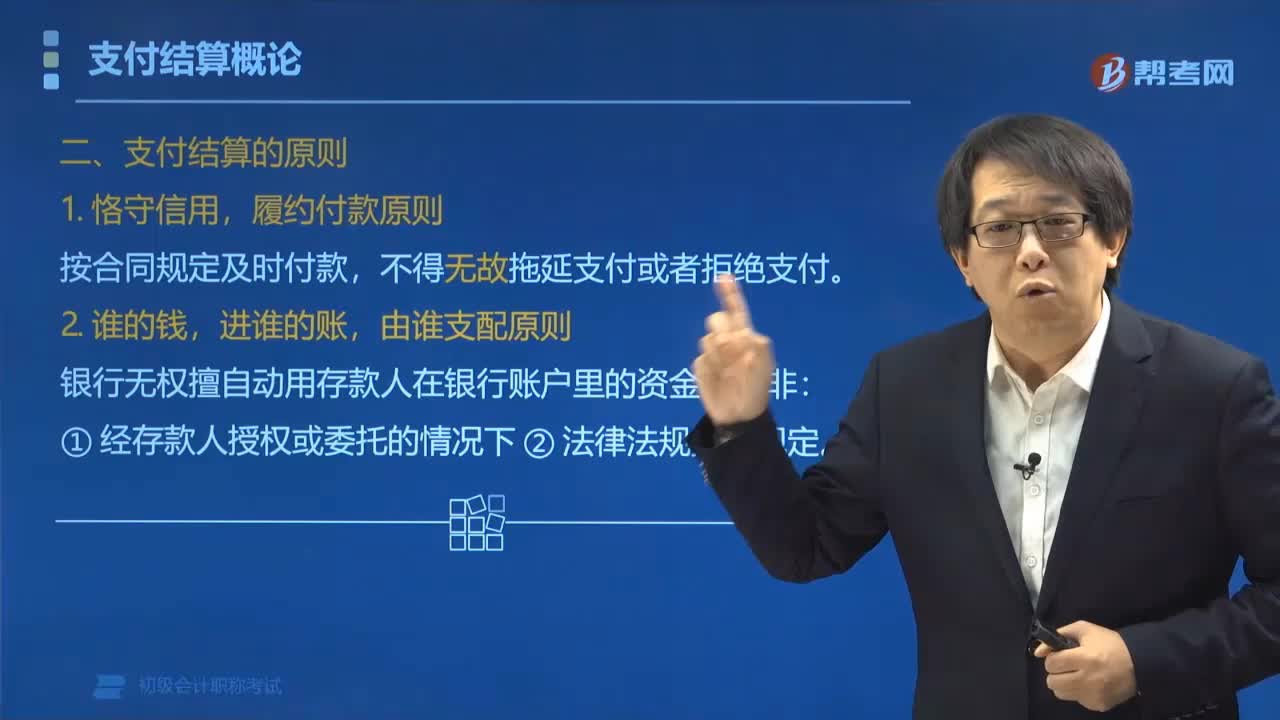

05:45支付結(jié)算的原則有哪些?:支付結(jié)算的原則有:按合同規(guī)定及時付款。銀行無權(quán)擅自動用存款人在銀行賬戶里的資金。三、銀行不墊款原則(?),將資金支付給付款人指定的收款人,將歸收款人所有的資金轉(zhuǎn)賬收入到收款人的賬戶中,(2) ①付款人賬戶內(nèi)沒有資金或資金不足錢付不出去,或 ②收款人應(yīng)收的款項由于付款人原因不能收回時(錢收不回來)。銀行的中介職責(zé)可以不履行,因?yàn)殂y行沒有墊付資金的義務(wù),銀行與存款人另有約定(例如銀行承兌協(xié)議)除外。

00:45

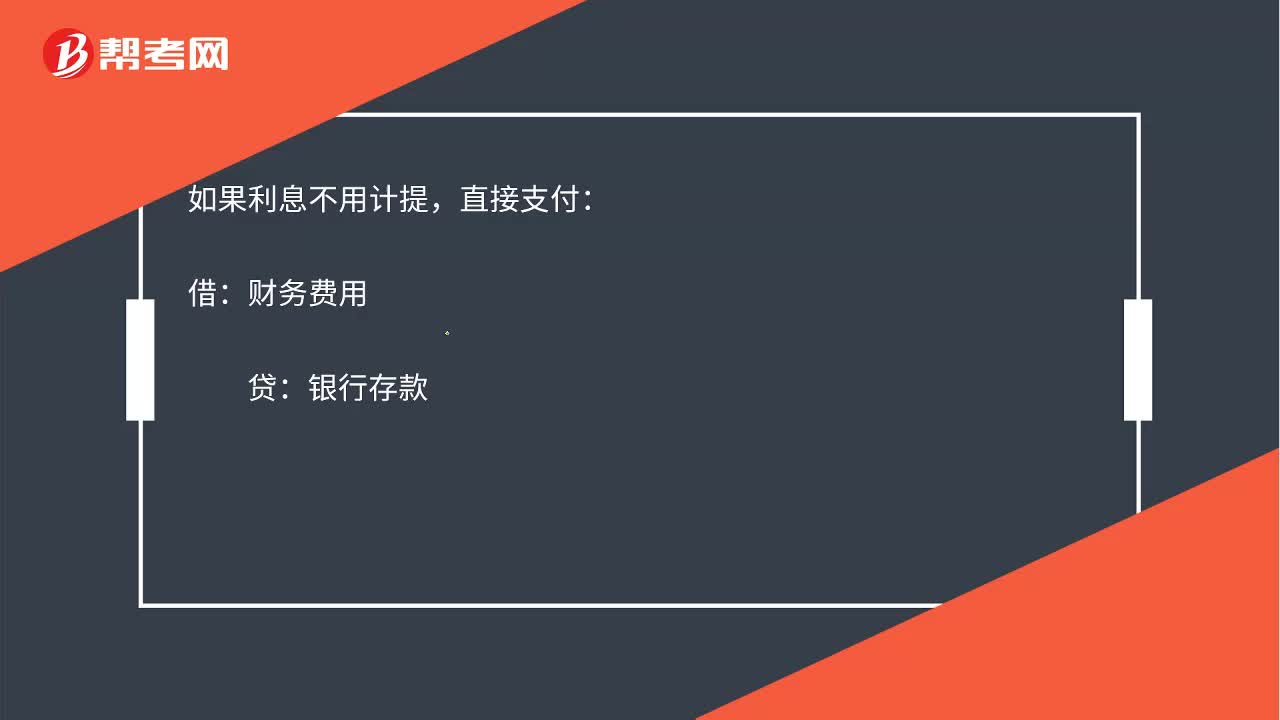

00:45財務(wù)費(fèi)用和應(yīng)付利息應(yīng)該怎么理解?:財務(wù)費(fèi)用和應(yīng)付利息應(yīng)該怎么理解?計提利息:實(shí)際支付利息:應(yīng)付利息:貸:如果利息不用計提,直接支付,借,貸;銀行存款,財務(wù)費(fèi)用,借方增加,發(fā)生利息費(fèi)用,屬于財務(wù)費(fèi)用增加,在借方。應(yīng)付利息是負(fù)債需要計提利息時負(fù)債增加記在貸方實(shí)際支付時記在借方表示沖減

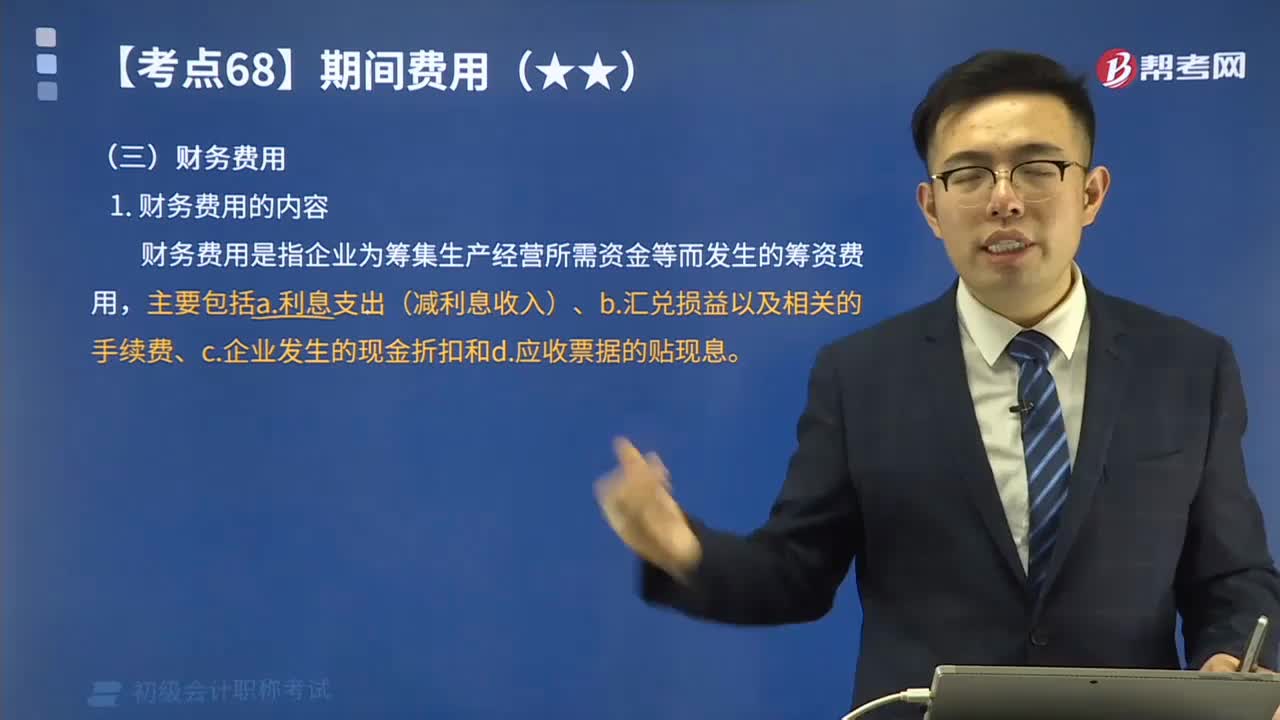

06:52

06:52財務(wù)費(fèi)用包括哪些內(nèi)容?:b.匯兌損益以及相關(guān)的手續(xù)費(fèi)、c.企業(yè)發(fā)生的現(xiàn)金折扣和d.應(yīng)收票據(jù)的貼現(xiàn)息”核算財務(wù)費(fèi)用的發(fā)生和結(jié)轉(zhuǎn)情況。【教材例5-30】某公司2x19年12月30日用銀行存款支付本月應(yīng)負(fù)擔(dān)的短期借款利息25 440元。(假定不考慮增值稅)該公司應(yīng)編制如下會計分錄”【解析】選項A計入其他業(yè)務(wù)成本。選項C應(yīng)當(dāng)在發(fā)生時沖減當(dāng)期銷售商品收入“選項D計入管理費(fèi)用”企業(yè)應(yīng)計入銷售費(fèi)用的有()”

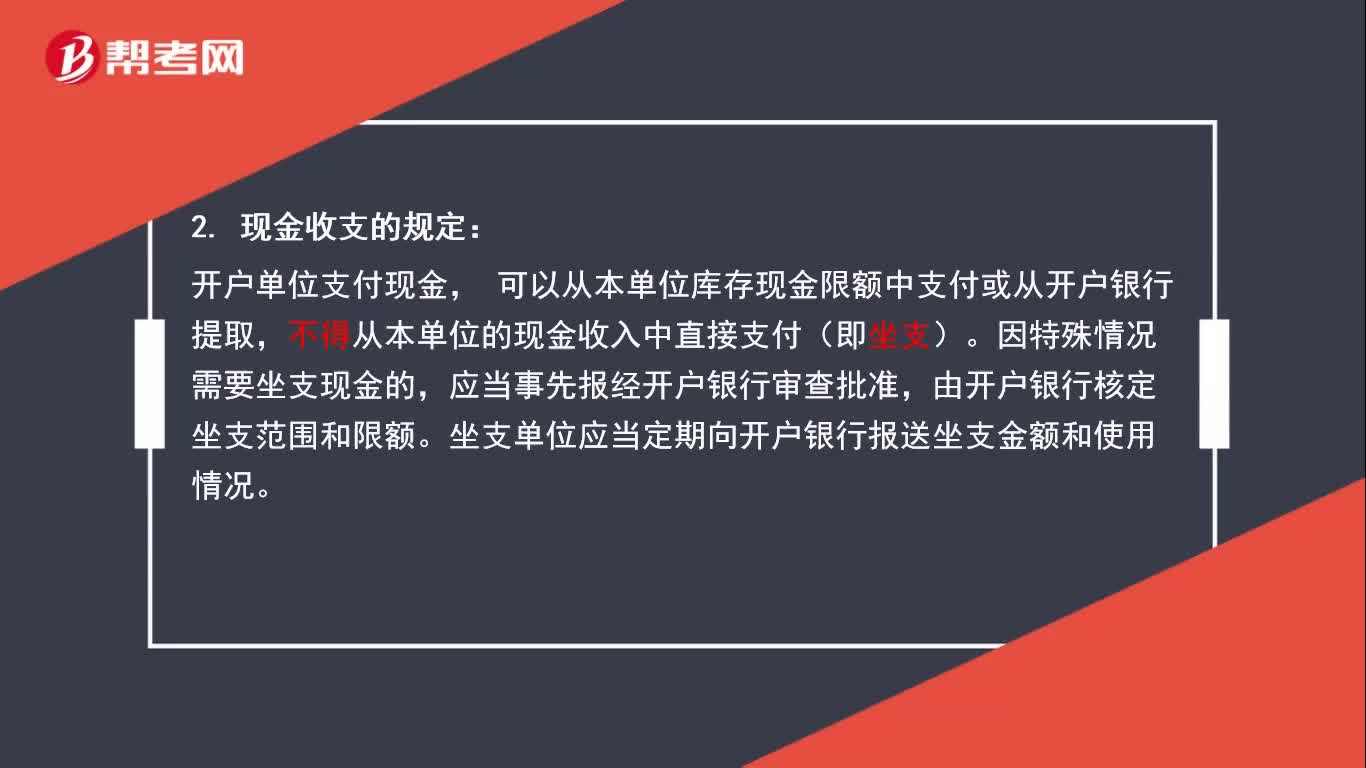

01:54

01:54現(xiàn)金收支有哪些規(guī)定?:現(xiàn)金收支的4項規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日