下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

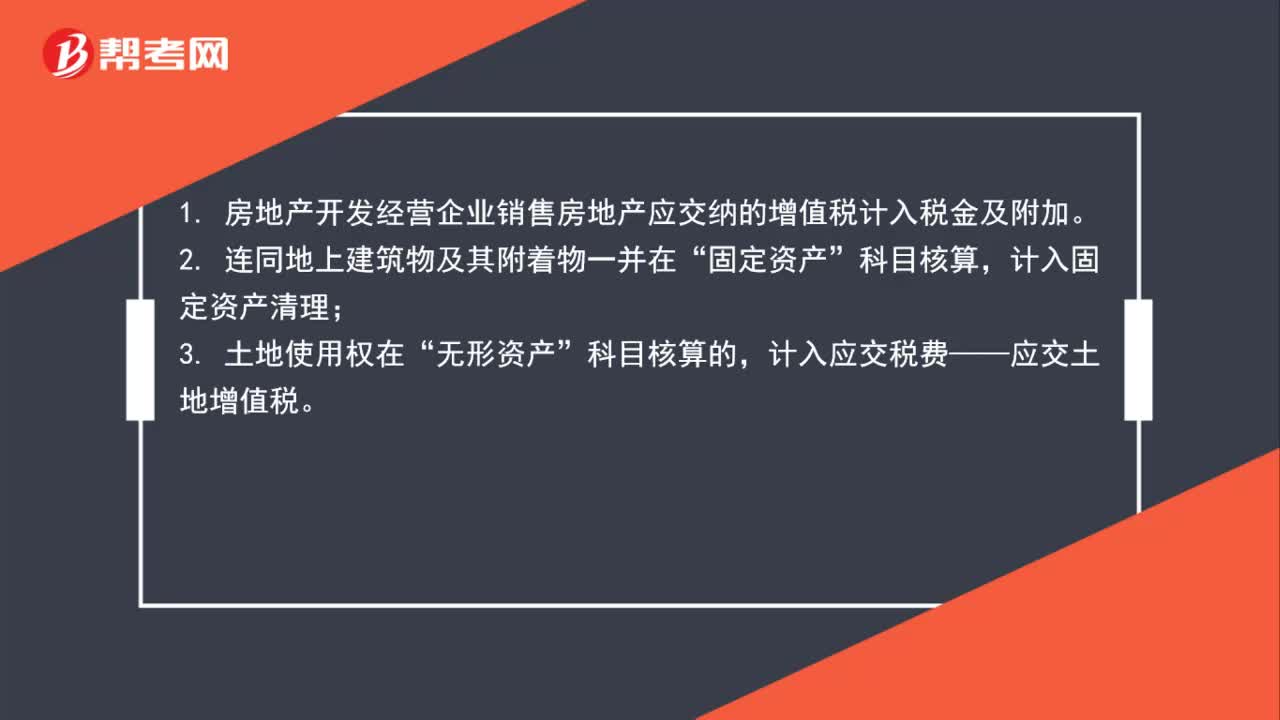

00:50土地增值稅是否都計入稅金及附加其他情況應計入什么科目?:土地增值稅是否都計入稅金及附加其他情況應計入什么科目?1. 房地產(chǎn)開發(fā)經(jīng)營企業(yè)銷售房地產(chǎn)應交納的增值稅計入稅金及附加。2. 連同地上建筑物及其附著物一并在“固定資產(chǎn)”計入固定資產(chǎn)清理;3. 土地使用權(quán)在“無形資產(chǎn)”科目核算的,計入應交稅費——應交土地增值稅。

00:44

00:44應付票據(jù)是什么類科目?:應付票據(jù)是什么類科目?應付票據(jù)是負債類科目。企業(yè)應通過“應付票據(jù)”科目,核算應付票據(jù)的發(fā)生、償付等情況。該科目貸方登記開出、承兌匯票的面值,借方登記支付票據(jù)的金額,余額在貸方,反映企業(yè)尚未到期的商業(yè)匯票的票面金額。

00:33

00:33應交稅費指什么?:應交稅費指什么?應交稅費-應交增值稅有兩個三級科目,當購買產(chǎn)品,應交增值稅進項稅額增加,記在借方,當銷售產(chǎn)品,應交增值稅銷項稅額增加,記在貸方,進項稅由于是可抵扣稅費所以當增加記在借方就相當于應交增值稅的減少了。

01:01

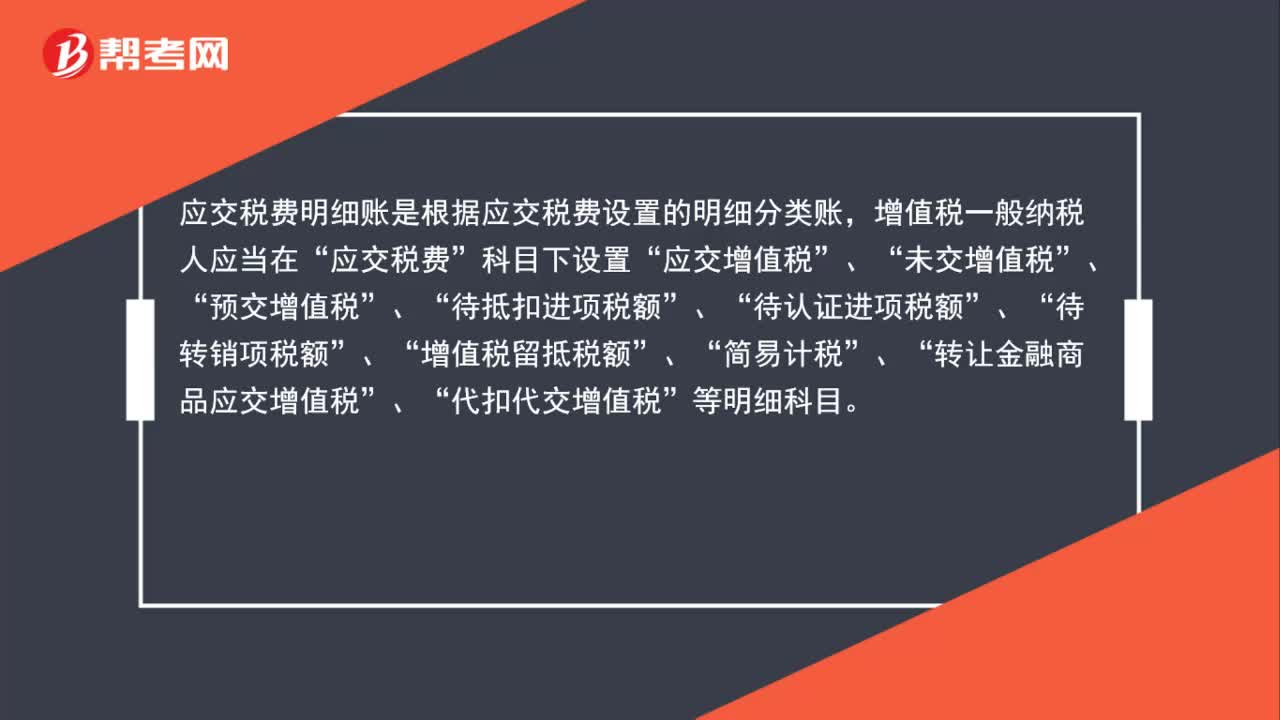

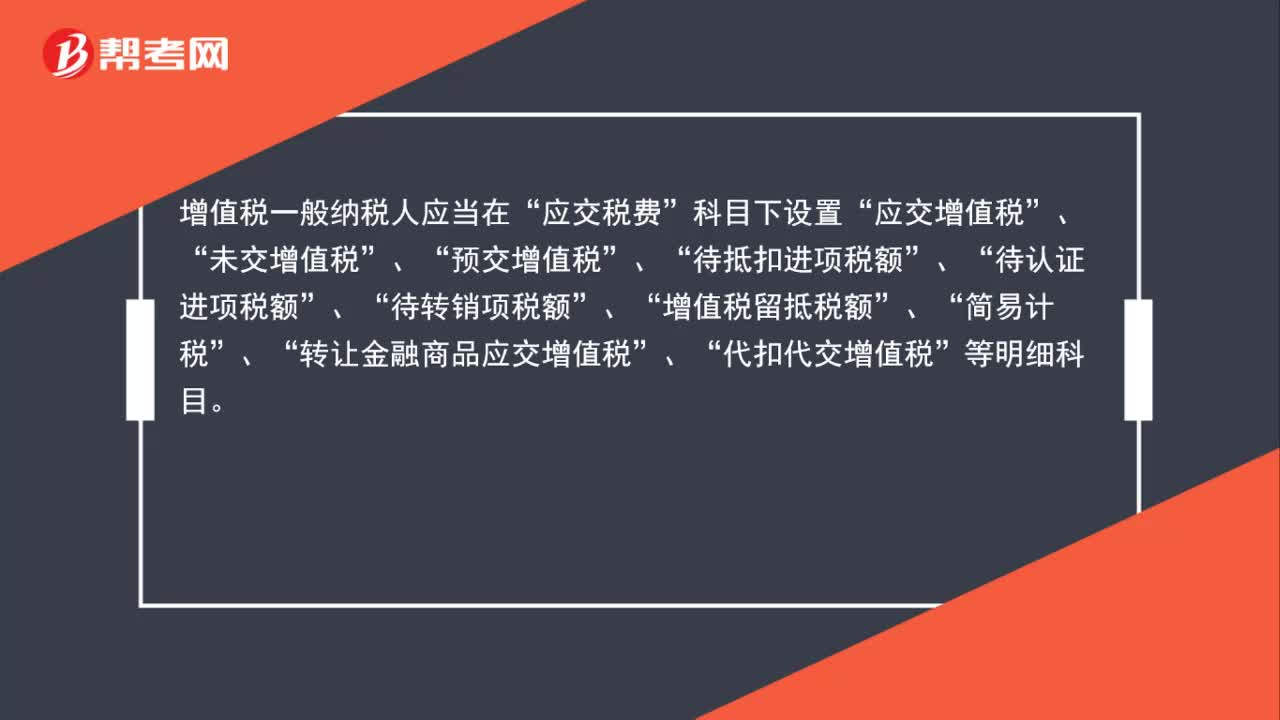

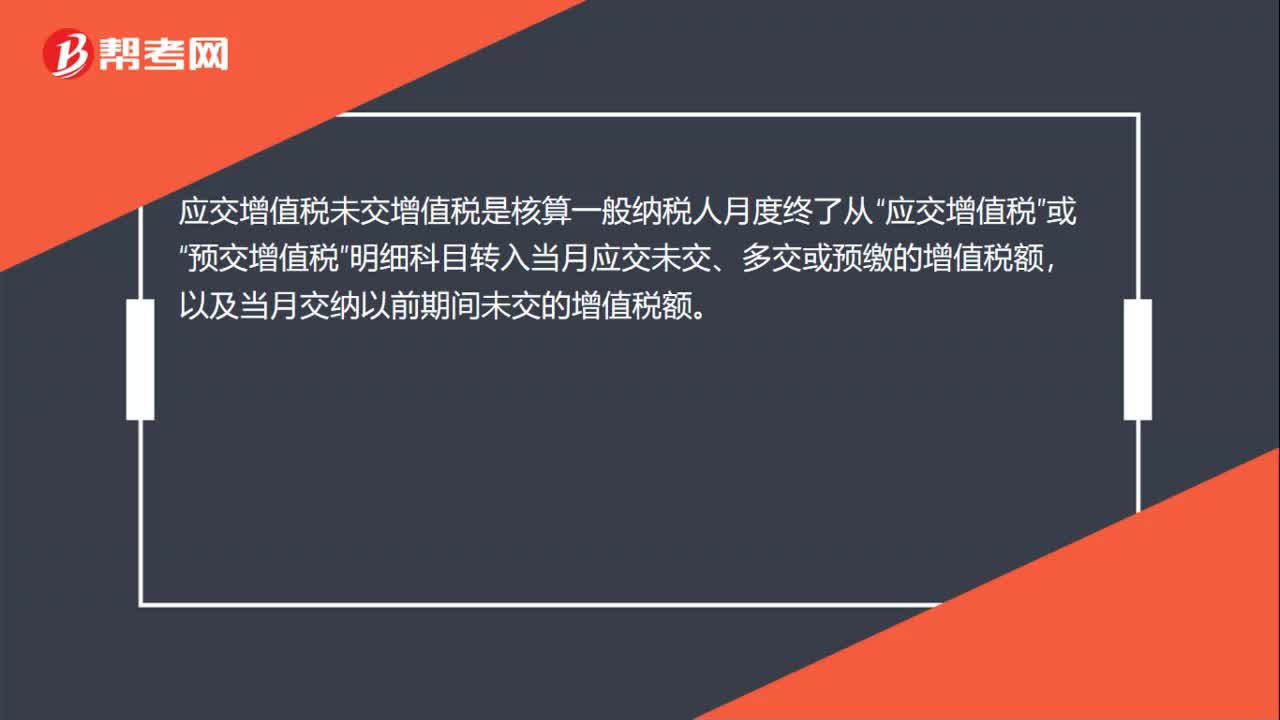

01:01預交增值稅和未交增值稅明細科目怎么使用?:預交增值稅和未交增值稅明細科目怎么使用?明細科目”核算一般納稅人轉(zhuǎn)讓不動產(chǎn)、提供不動產(chǎn)經(jīng)營租賃服務(wù)、提供建筑服務(wù)、采用預收款方式銷售自行開發(fā)的房地產(chǎn)項目等,以及其他按現(xiàn)行增值稅制度規(guī)定應預繳的增值稅額,未交增值稅。明細科目“核算一般納稅人月度終了從”應交增值稅,或“預交增值稅”明細科目轉(zhuǎn)入當月應交未交、多交或預繳的增值稅額“以及當月交納以前期間未交的增值稅額”

00:25

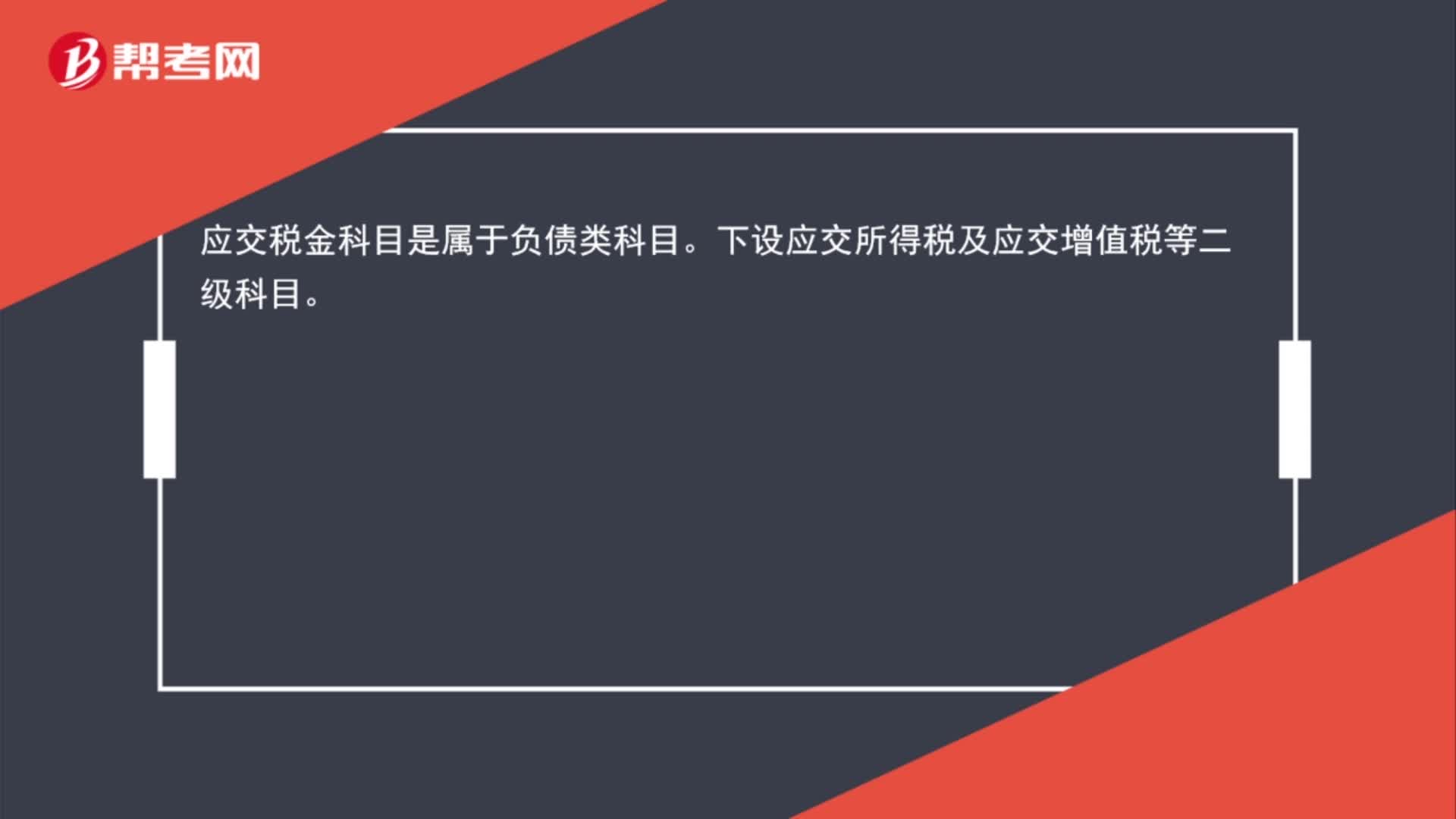

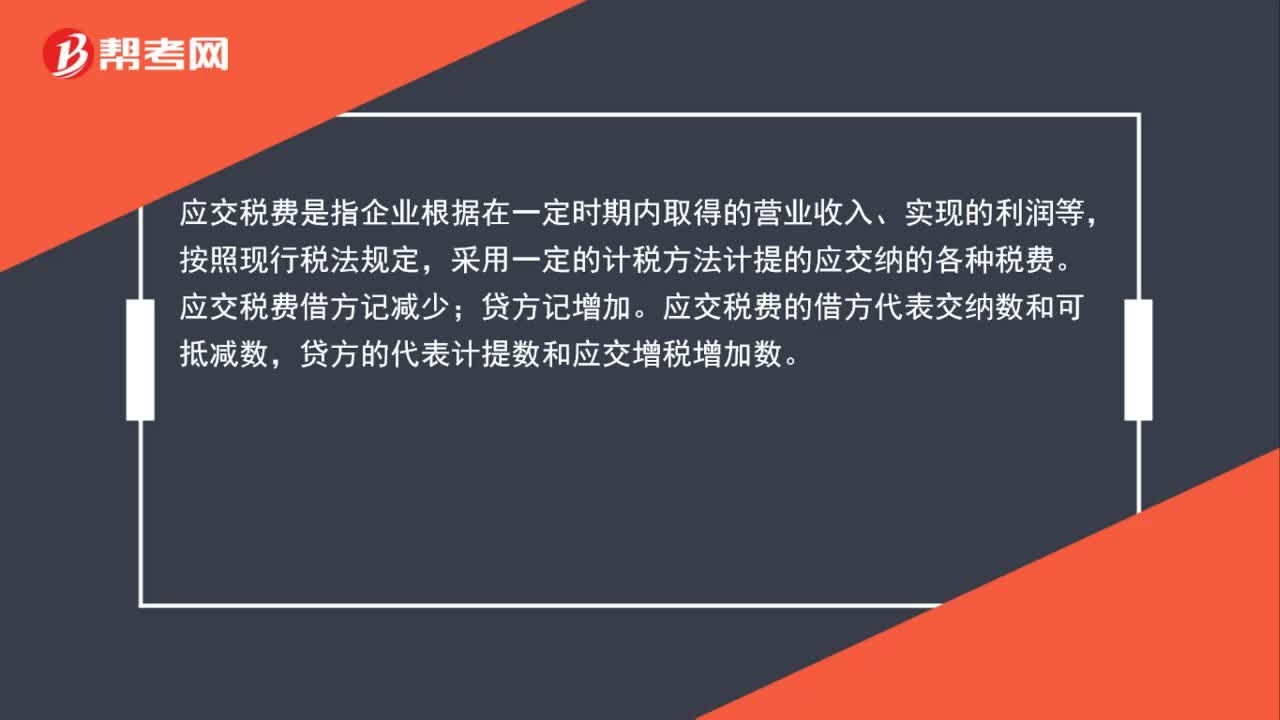

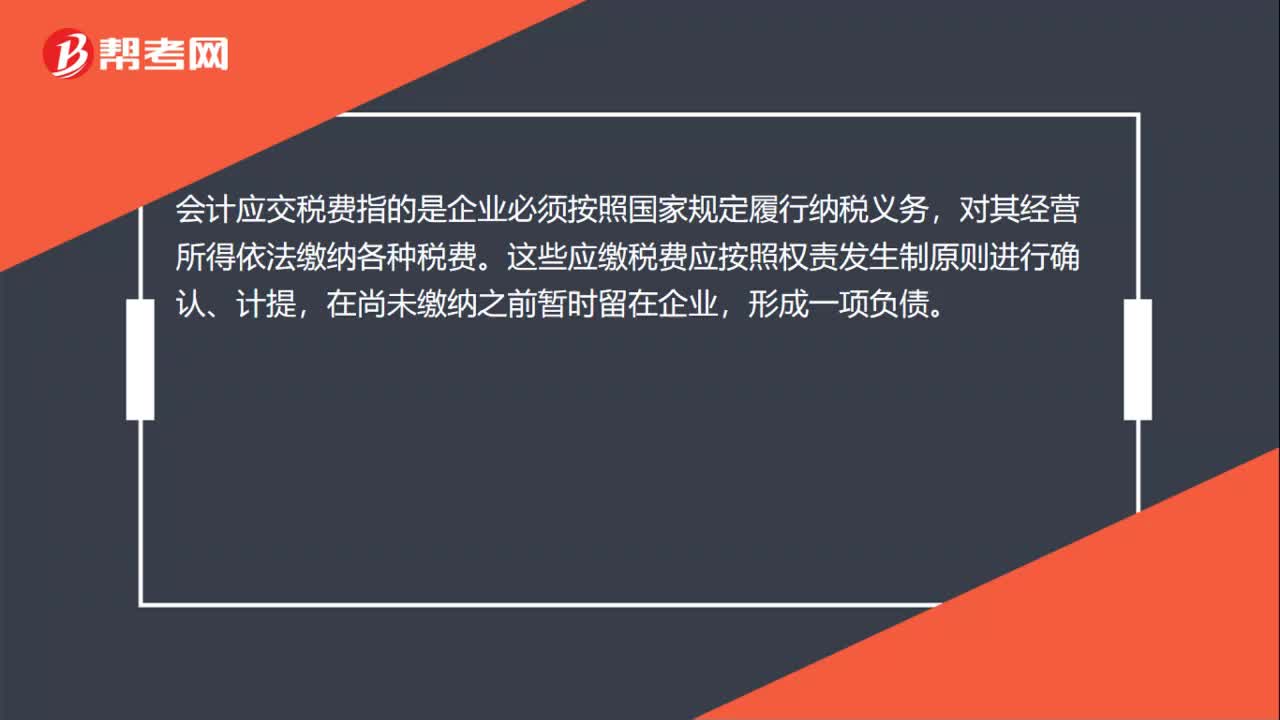

00:25應交稅費屬于什么科目?:應交稅費屬于什么科目?應交稅費是一個會計科目。屬于負債類科目。下設(shè)應交所得稅及應交增值稅等二級科目。企業(yè)必須按照國家規(guī)定履行納稅義務(wù),對其經(jīng)營所得依法繳納各種稅費。

00:53

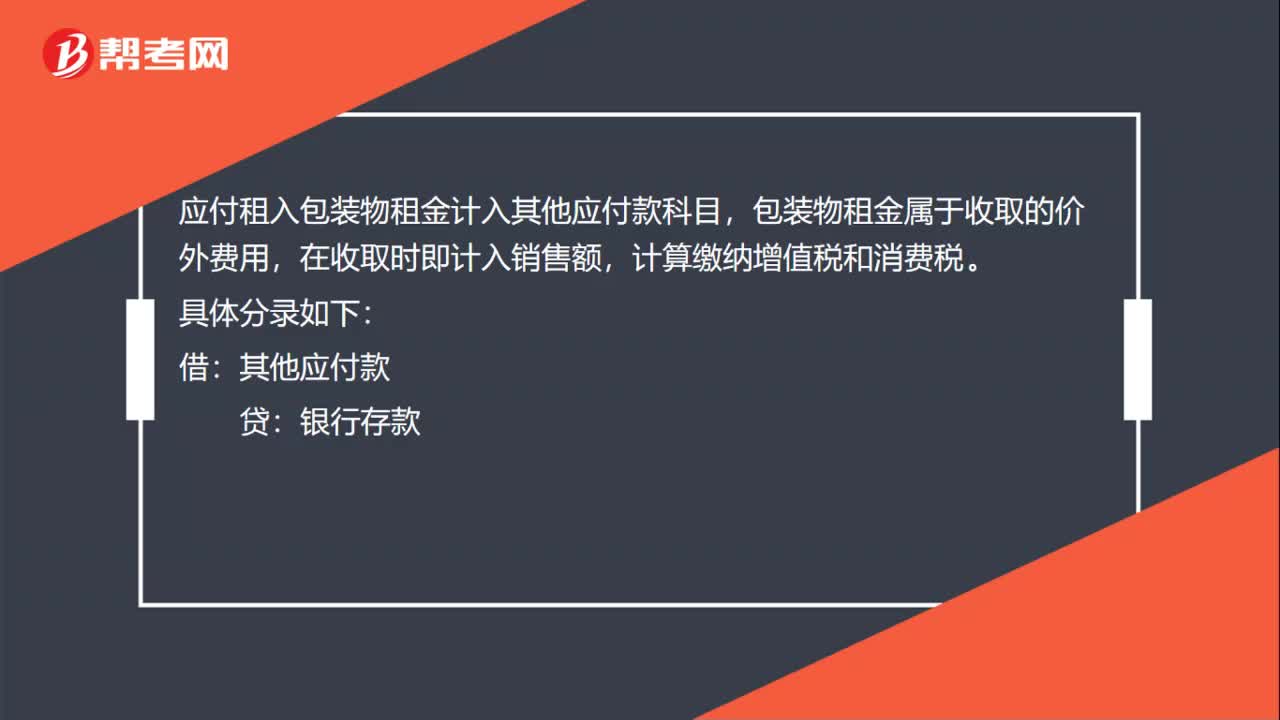

00:53其他應付款是什么科目?:其他應付款是什么科目?其他應付款屬于負債科目,其他應收款屬于資產(chǎn)科目。其他應付款在通常情況下,該科目是用來核算企業(yè)應付、暫收其他單位或個人的款項,如應付租入固定資產(chǎn)和包裝物的租金,存入保證金、應付、暫收所屬單位、個人的款項、管轄區(qū)內(nèi)業(yè)主和物業(yè)管戶裝修存入保證金;應付職工統(tǒng)籌退休金,以及應收暫付上級單位、所屬單位的款項;而企業(yè)經(jīng)常發(fā)生的應付供應單位的貨款,應付賬款”和“應付票據(jù)”科目中核算。

00:31

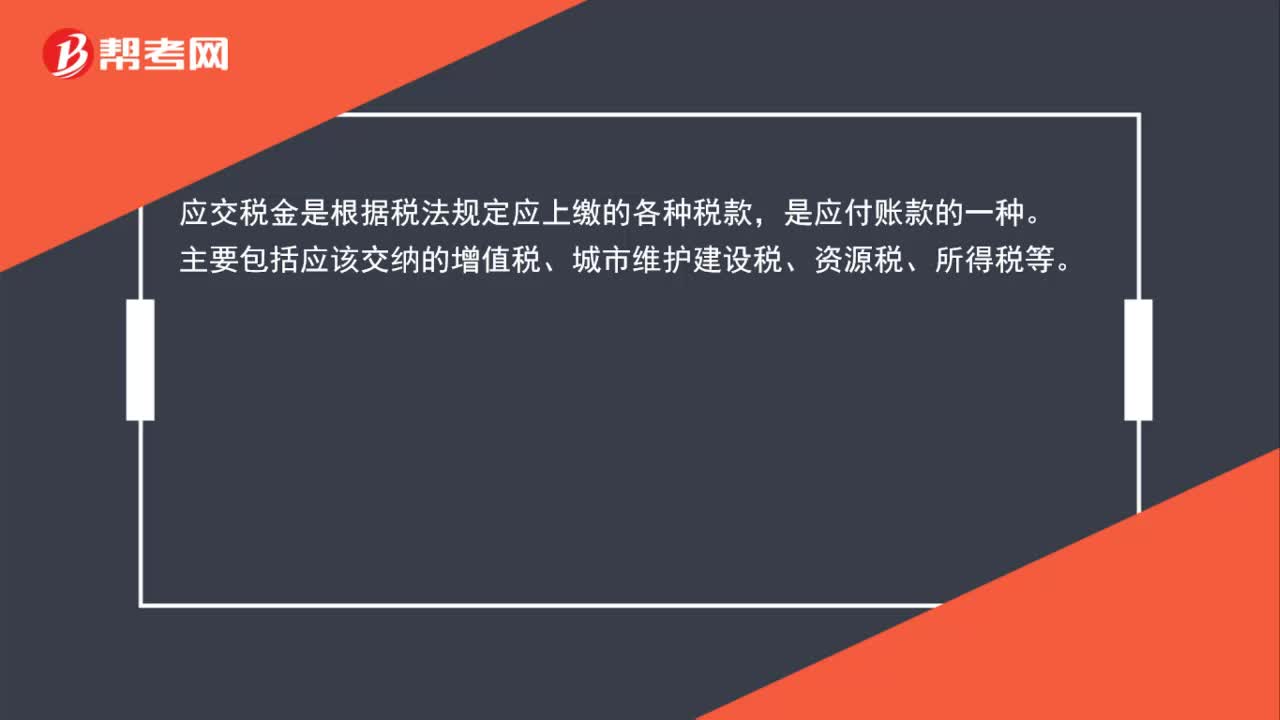

00:31應交稅費是什么?:應交稅費是什么?應交稅費科目用于核算企業(yè)按照稅法等規(guī)定計算應交納的各種稅費,包括增值稅、消費稅、所得稅、資源稅、土地增值稅、城市維護建設(shè)稅、房產(chǎn)稅、土地使用稅、車船使用稅、教育費附加、礦產(chǎn)資源補償費等。企業(yè)代扣代交的個人所得稅等,也通過本科目核算。

00:32

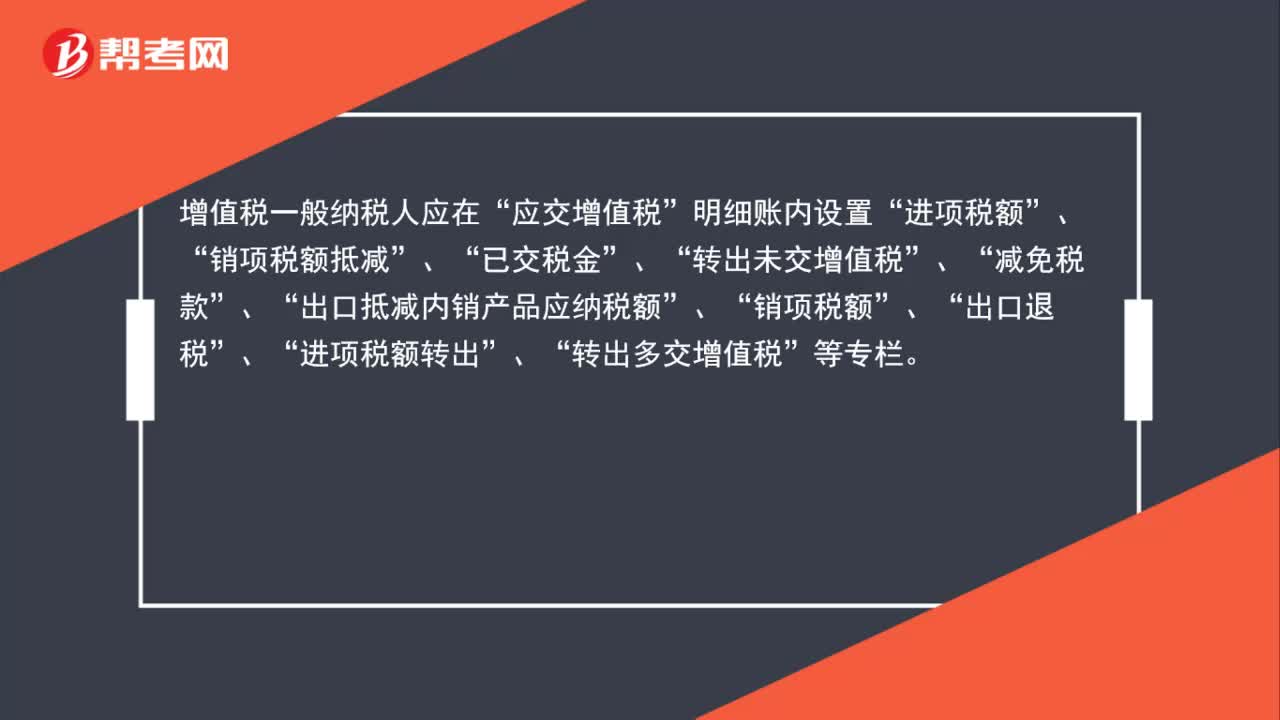

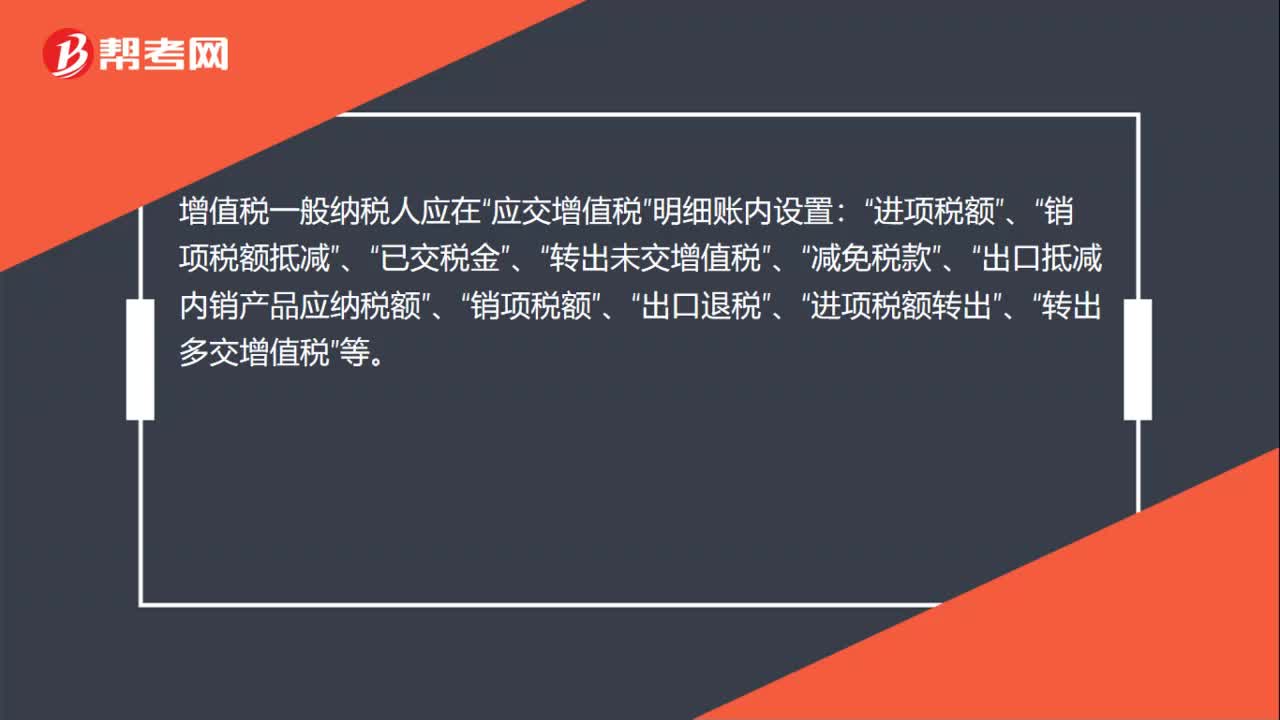

00:32應交增值稅明細科目是什么?:應交增值稅明細科目是什么?增值稅一般納稅人應在“應交增值稅”明細賬內(nèi)設(shè)置:進項稅額“已交稅金“轉(zhuǎn)出未交增值稅“減免稅款“出口抵減內(nèi)銷產(chǎn)品應納稅額“銷項稅額“出口退稅“進項稅額轉(zhuǎn)出“轉(zhuǎn)出多交增值稅“等”

00:52

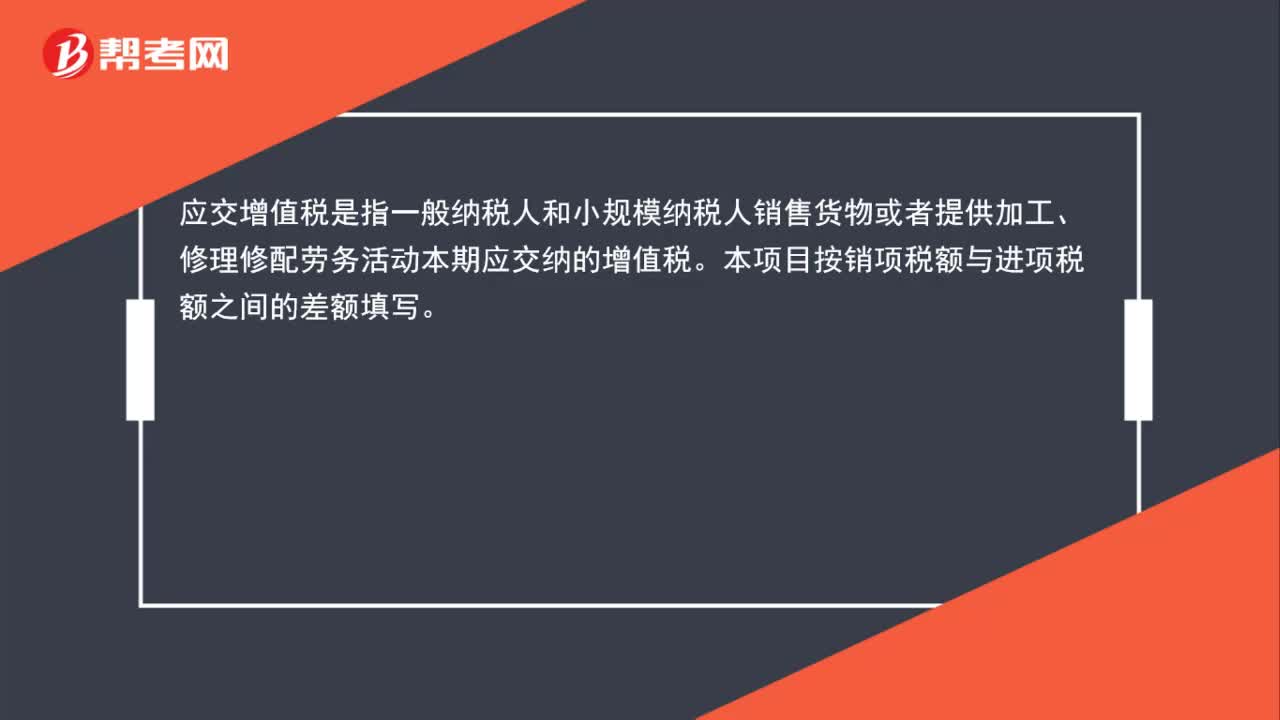

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

09:42

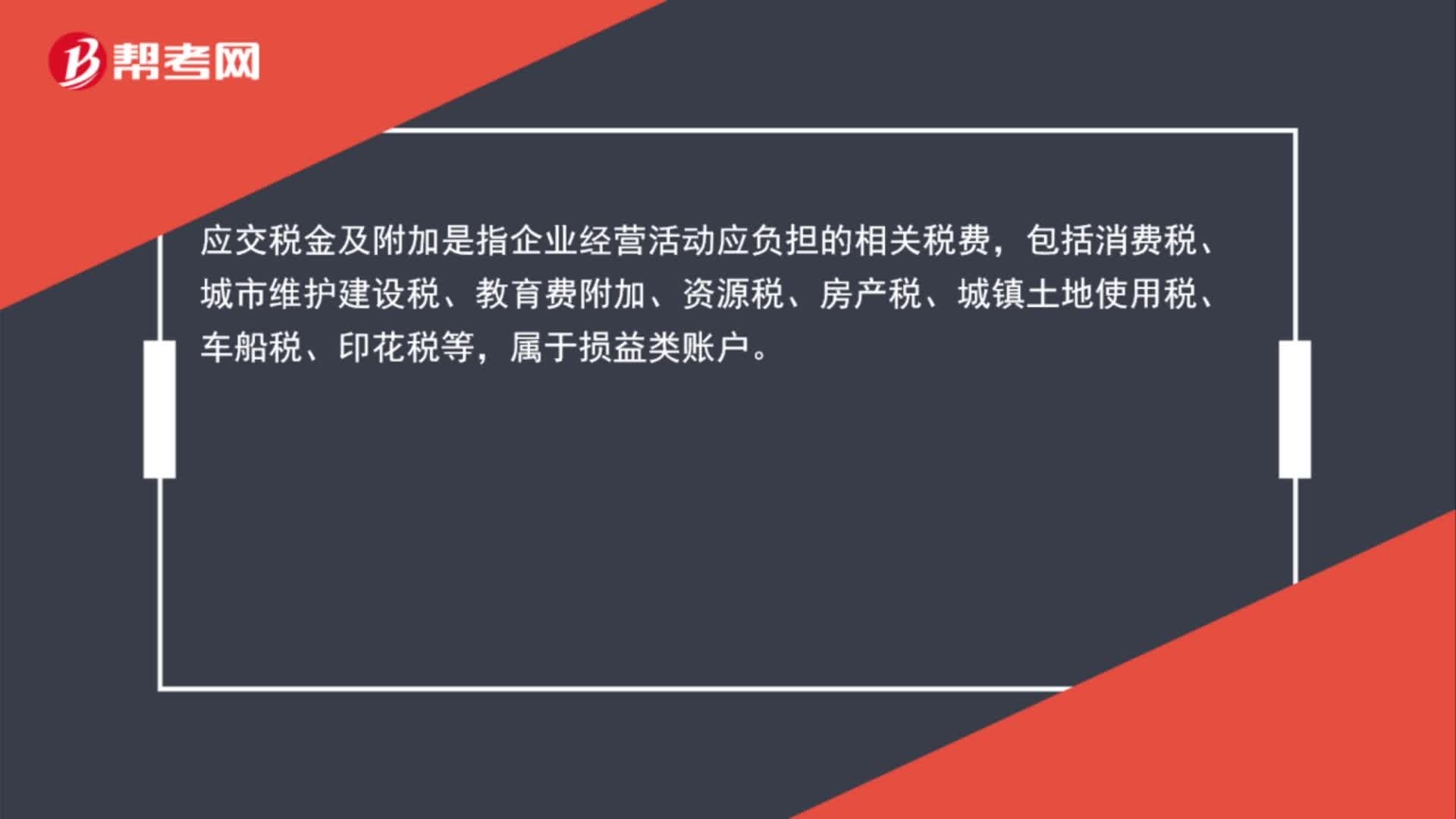

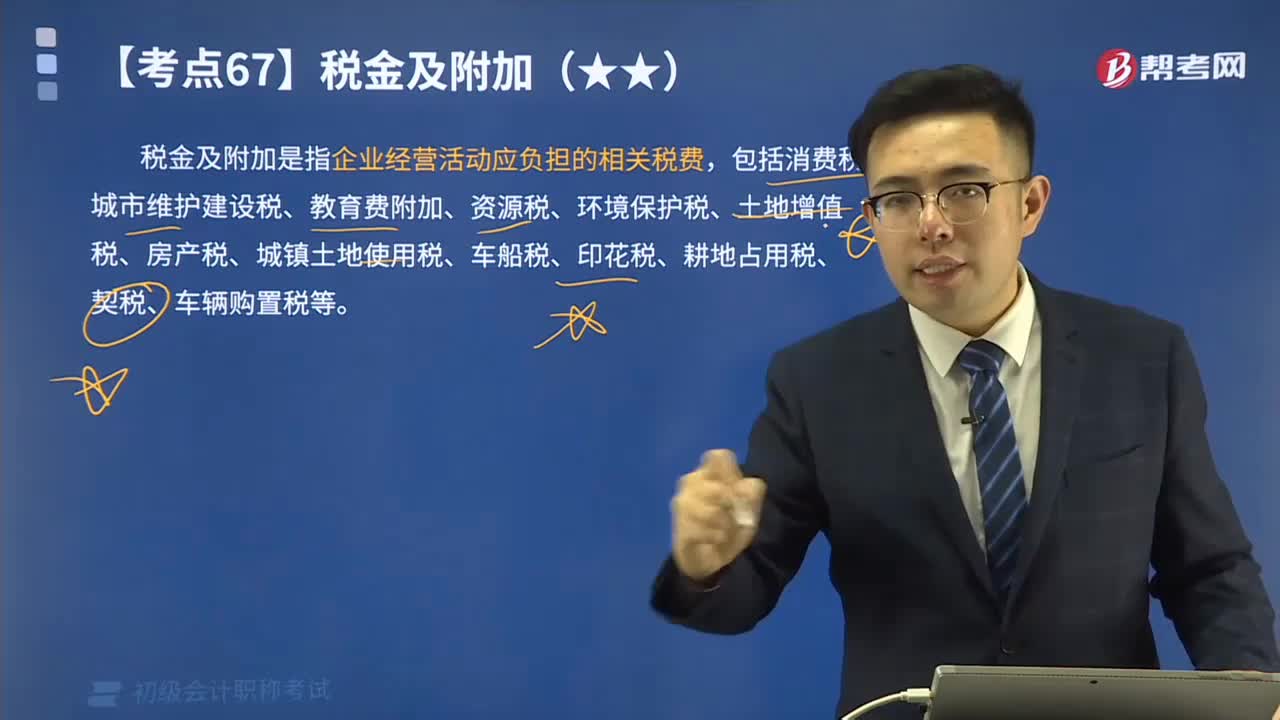

09:42稅金及附加的含義是什么?其會計科目應如何設(shè)置?:稅金及附加是指企業(yè)經(jīng)營活動應負擔的相關(guān)稅費,應交稅費——應交消費稅:——應交房產(chǎn)稅。——應交車船稅,(二)繳納不需要預計應交數(shù)的稅金。與城建稅、教育費附加有關(guān)的會計分錄如下,——應交教育費附加 18 000,(1)計算應交房產(chǎn)稅額16 800元[2 000 000×(1-30%)×1.2%],應交稅費——應交房產(chǎn)稅 16 800”應交稅費——應交房產(chǎn)稅16 800“

00:54

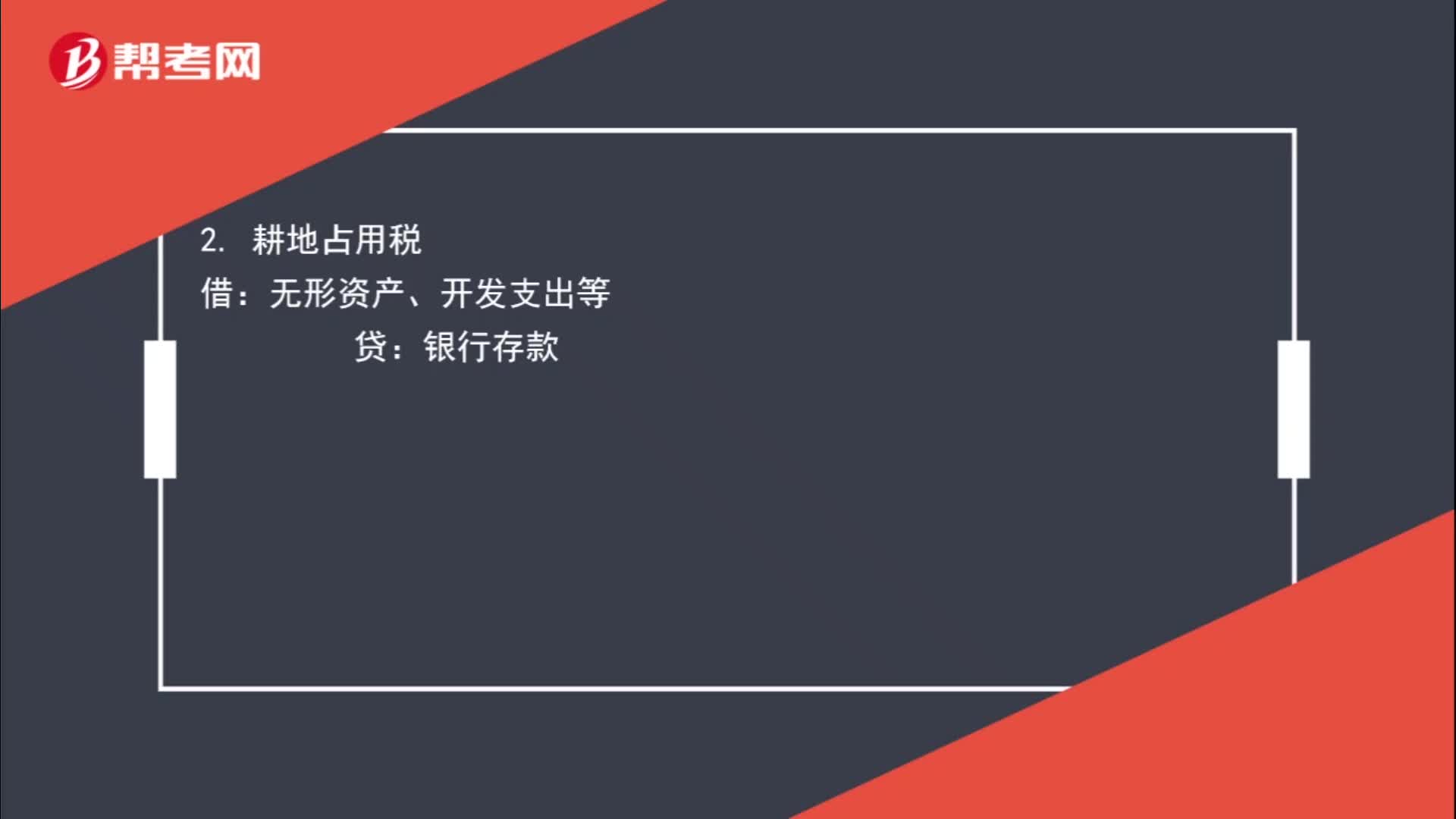

00:54不通過“應交稅費”科目核算的有哪些?:應交稅費”科目核算的有哪些?稅金及附加:2. 耕地占用稅:無形資產(chǎn)、開發(fā)支出等:無形資產(chǎn)、固定資產(chǎn)等4. 車輛購置稅借固定資產(chǎn)貸銀行存款

04:15

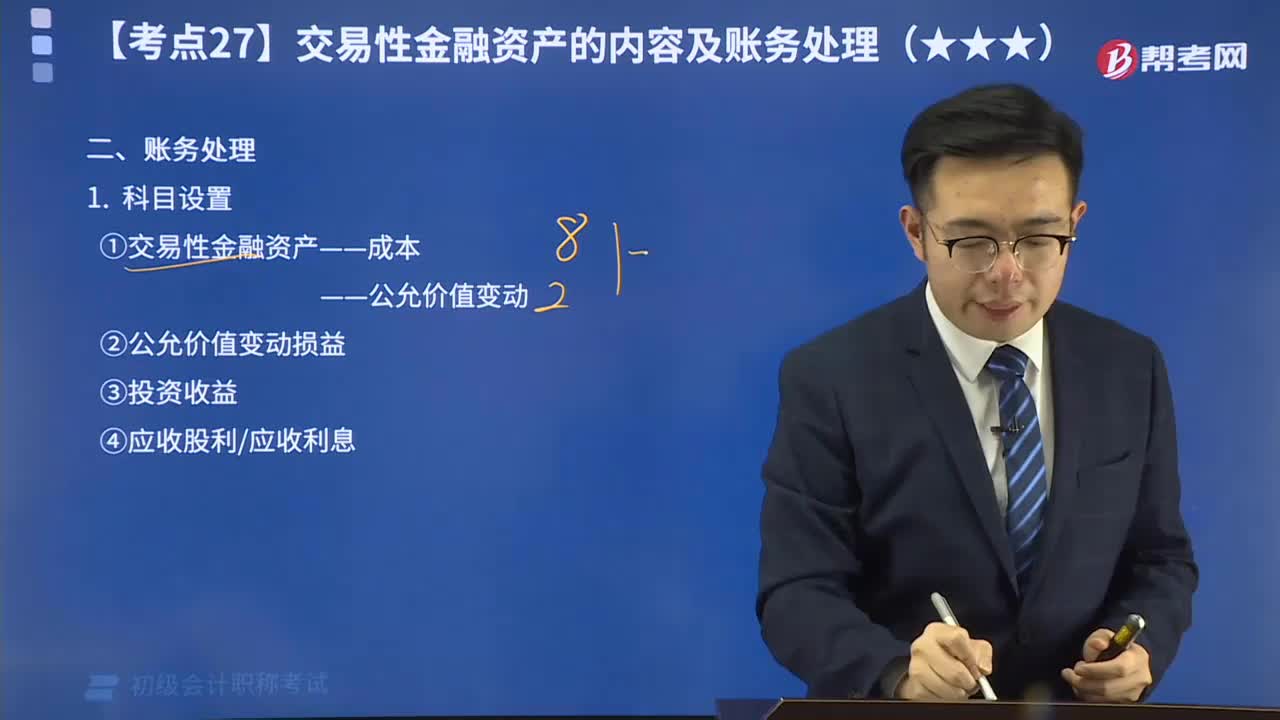

04:15帶你秒懂什么是交易性金融資產(chǎn)的科目設(shè)置?:為了反映和監(jiān)督交易性金融資產(chǎn)的取得、收取現(xiàn)金股利和利息、出售等情況,企業(yè)應當設(shè)置“交易性金融資產(chǎn)”“公允價值變動損益”“投資收益”等科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日