下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:00

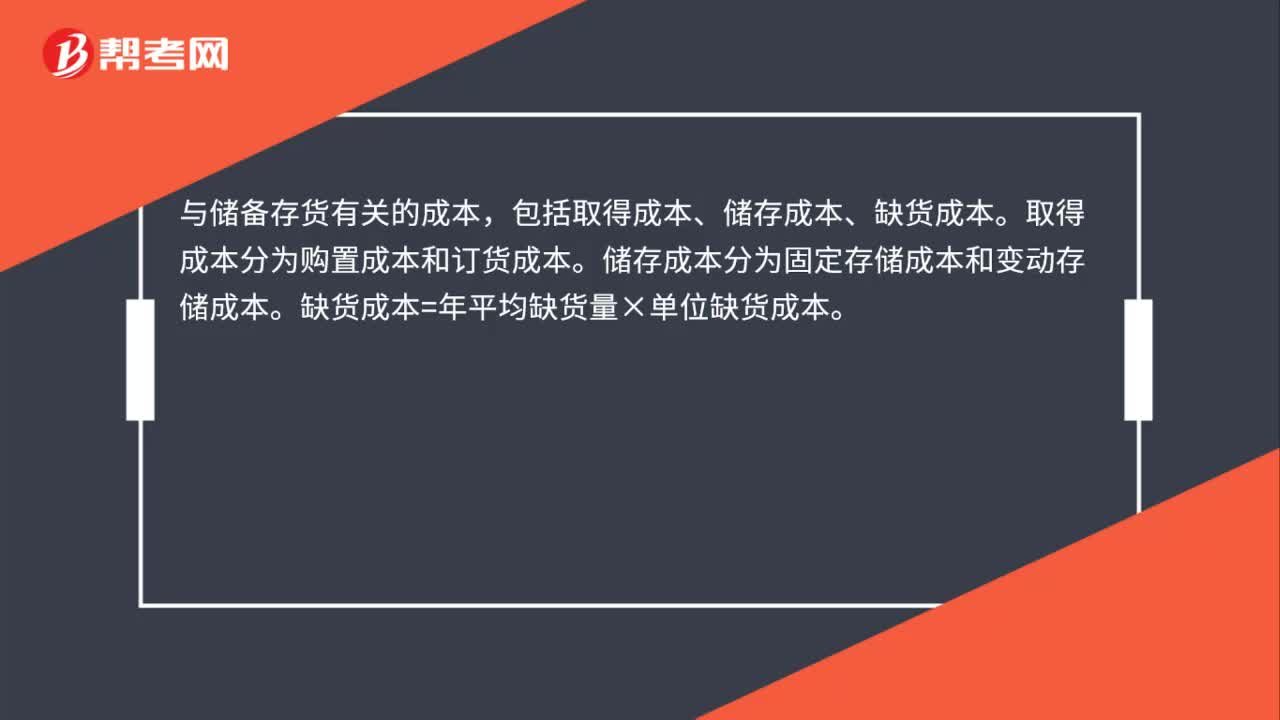

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計利息。擋風(fēng)玻璃的單位進貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

00:28

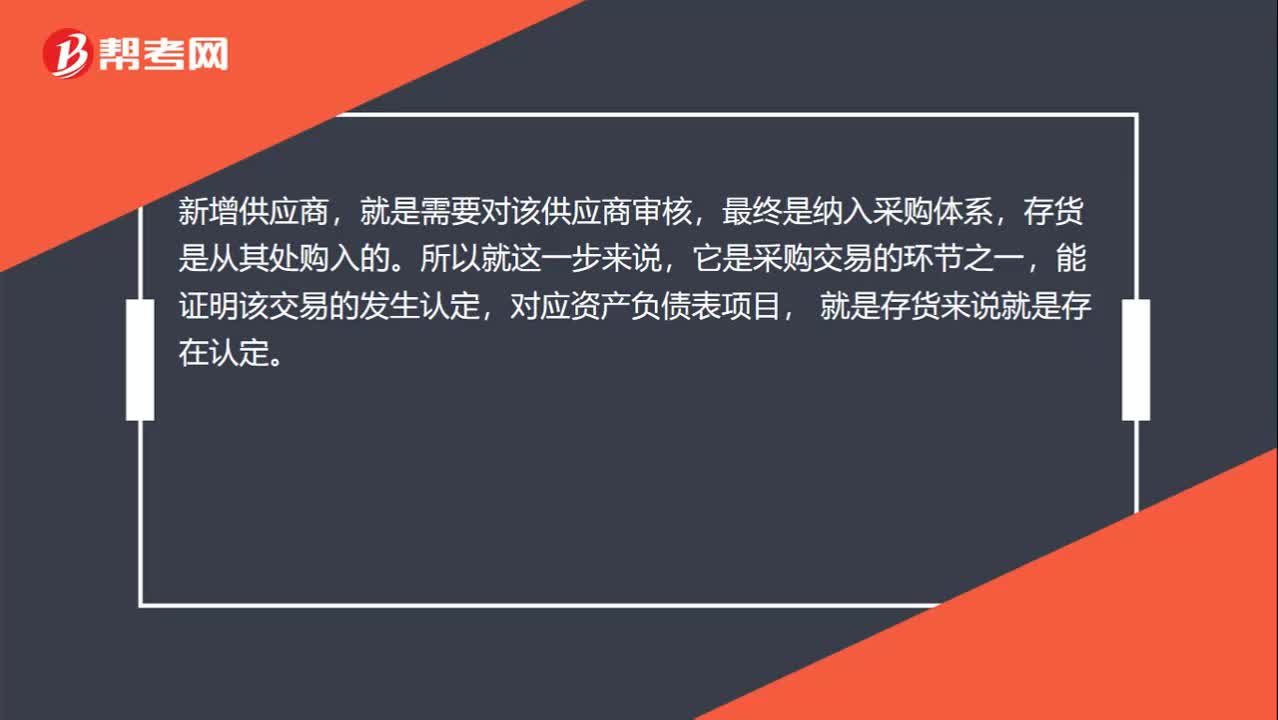

00:28新增供應(yīng)商為什么是存貨存在認(rèn)定?:新增供應(yīng)商為什么是存貨存在認(rèn)定?新增供應(yīng)商,就是需要對該供應(yīng)商審核,最終是納入采購體系,存貨是從其處購入的。所以就這一步來說,它是采購交易的環(huán)節(jié)之一,能證明該交易的發(fā)生認(rèn)定,對應(yīng)資產(chǎn)負債表項目,就是存貨來說就是存在認(rèn)定。

00:42

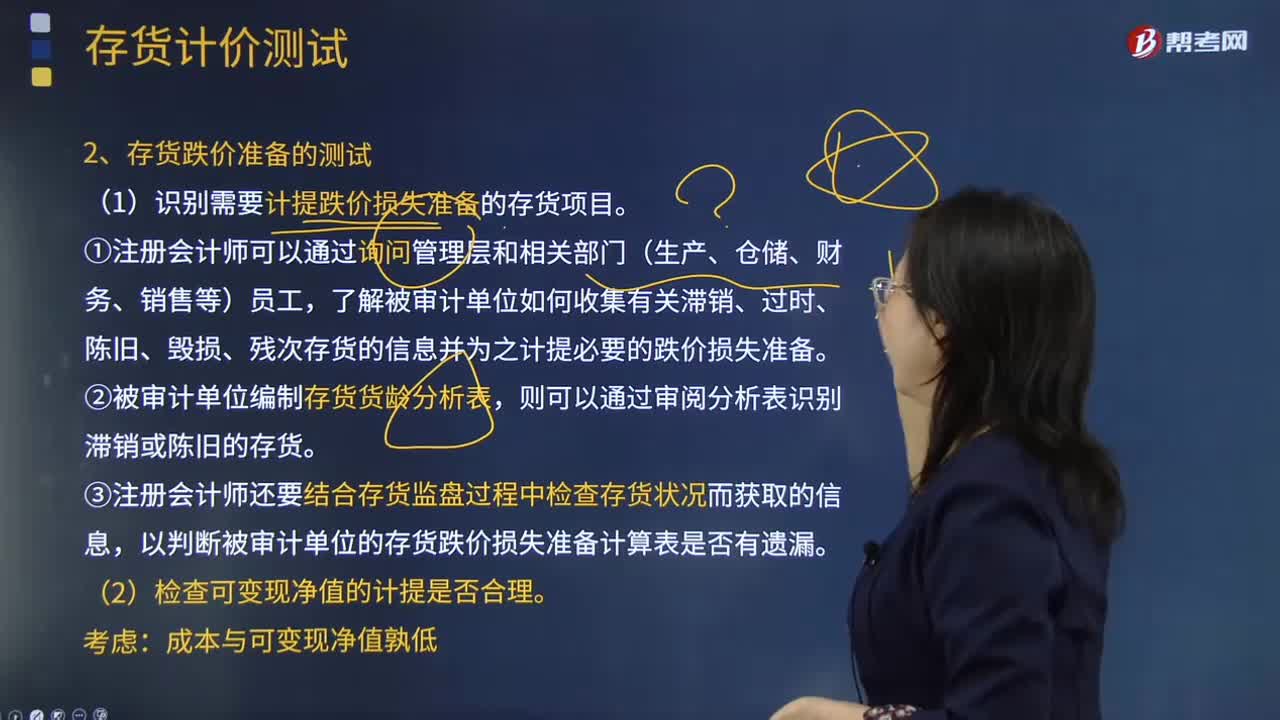

00:42為什么以前年度全額記提存貨跌價準(zhǔn)備的存貨要盤點?:為什么以前年度全額記提存貨跌價準(zhǔn)備的存貨要盤點?以前年度盤點的證據(jù)只能說明在當(dāng)時盤點的那個時間點這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點是存貨計提了全額減值,賬面價值是0,而本年市場銷路好了,是不是得把存貨計提的跌價準(zhǔn)備轉(zhuǎn)回?如果聽了被審計單位的一面之詞,不檢查這批存貨,那不就形成檢查風(fēng)險了。

00:51

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應(yīng)的進項稅額無法準(zhǔn)確確定,因此計算免抵退稅額時采用人為設(shè)定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當(dāng)期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

00:34

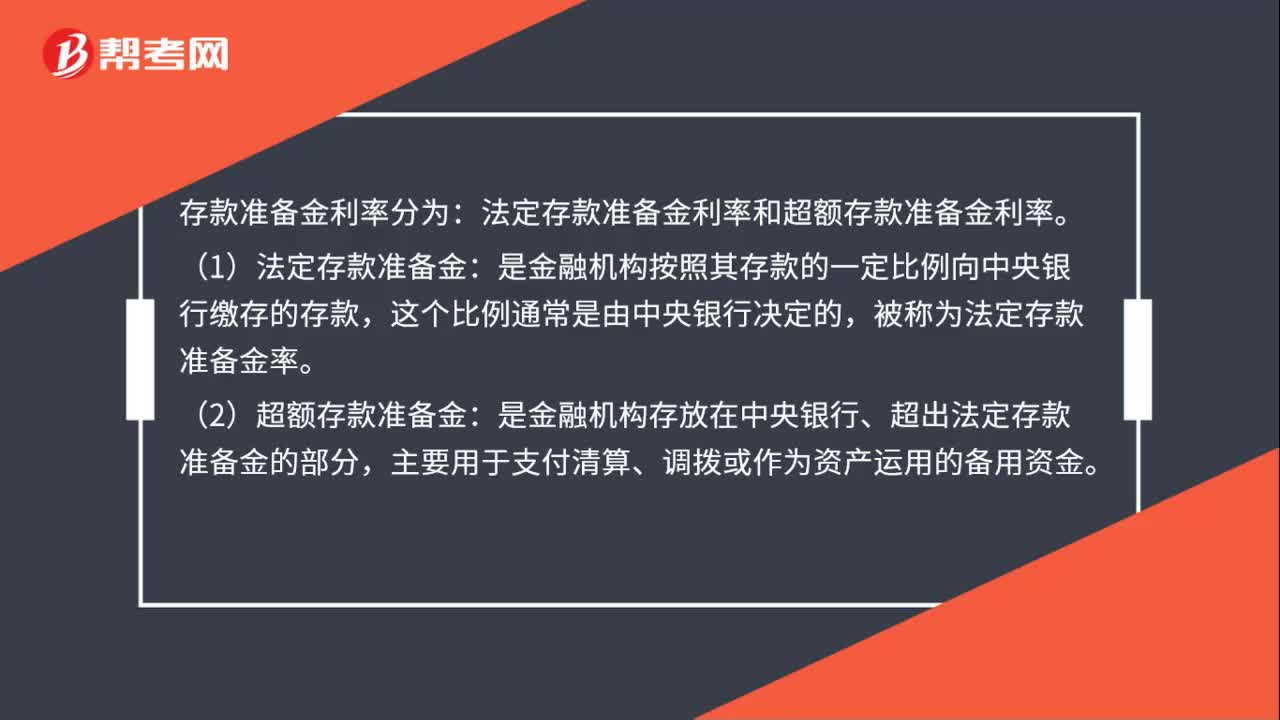

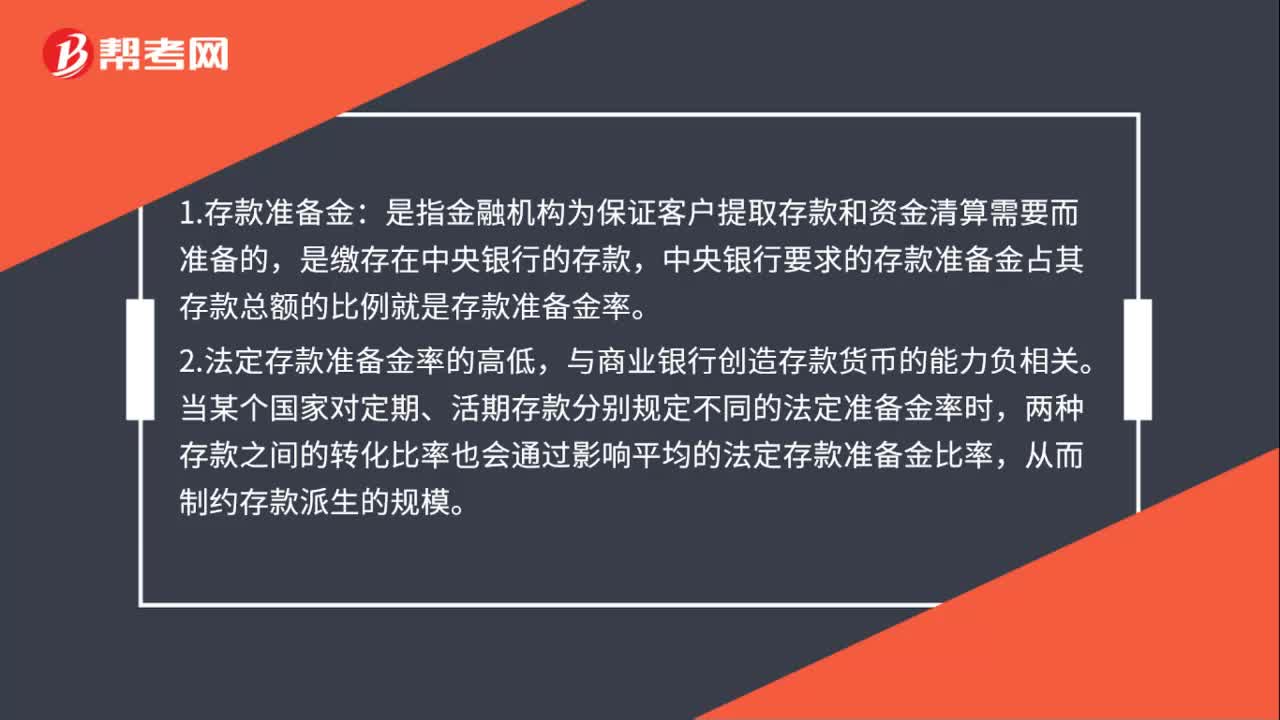

00:34什么是存款準(zhǔn)備金率?:什么是存款準(zhǔn)備金率?中央銀行制度建立后,各國在法律上都作出規(guī)定:商業(yè)銀行必須按其吸收的存款總額的一定比率向中央銀行繳存準(zhǔn)備存款,該部分商業(yè)銀行不得動用。這部分資金就是法定存款準(zhǔn)備金,法定存款準(zhǔn)備金占全部存款的比例就是法定存款準(zhǔn)備金率。

00:27

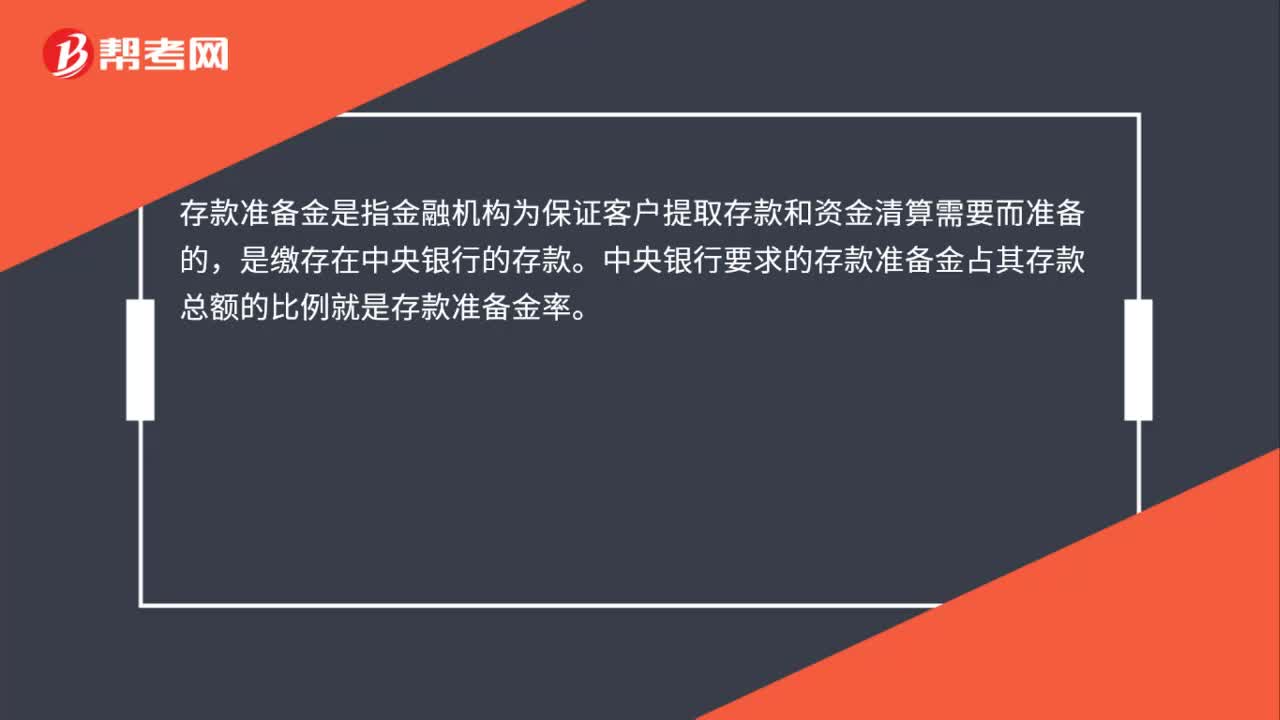

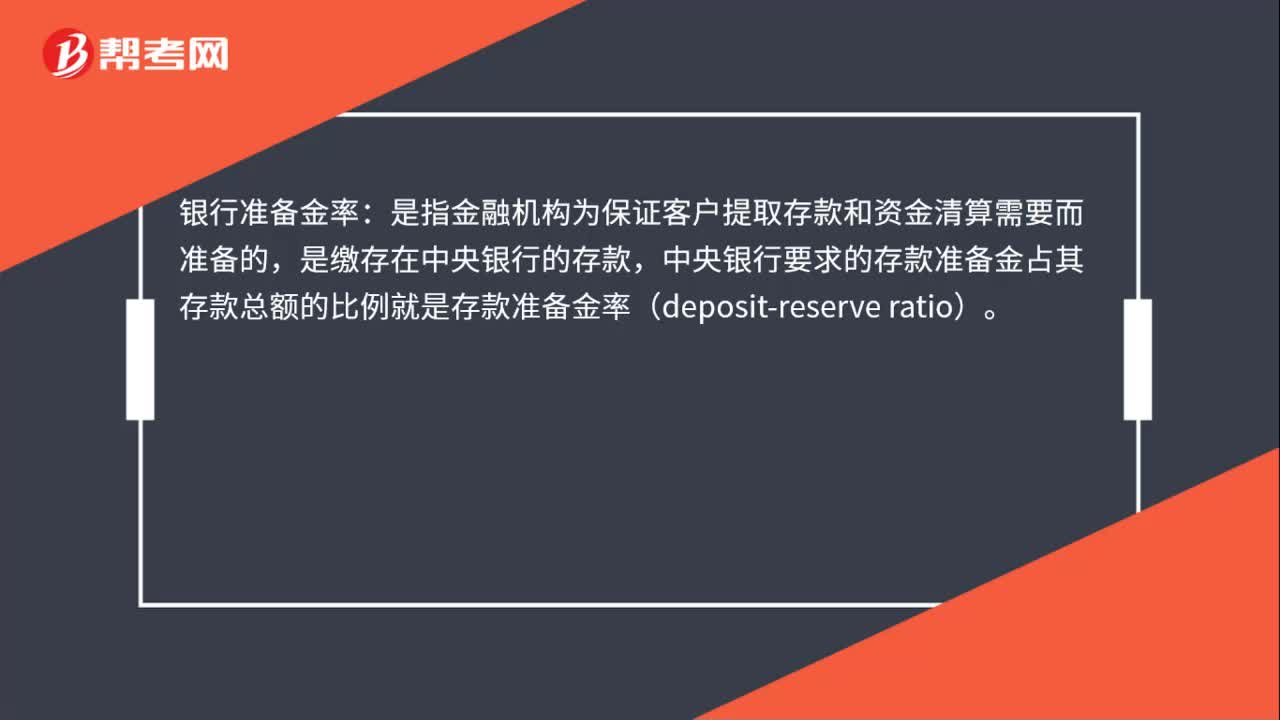

00:27法定存款準(zhǔn)備金率是什么?:法定存款準(zhǔn)備金率是什么?存款準(zhǔn)備金是指金融機構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的在中央銀行的存款,中央銀行要求的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率。

00:27

00:27注會報名都需要準(zhǔn)備什么?:注會報名都需要準(zhǔn)備什么?報名注會的考生要記住在規(guī)定的報名時間之內(nèi)完成報名,首次報名的考生需要準(zhǔn)備符合注會報名簡章要求的電子照片,需要上傳畢業(yè)證、學(xué)位證編號到網(wǎng)報系統(tǒng),由網(wǎng)報系統(tǒng)提交到中國高等教育學(xué)生信息網(wǎng)進行認(rèn)證。

00:27

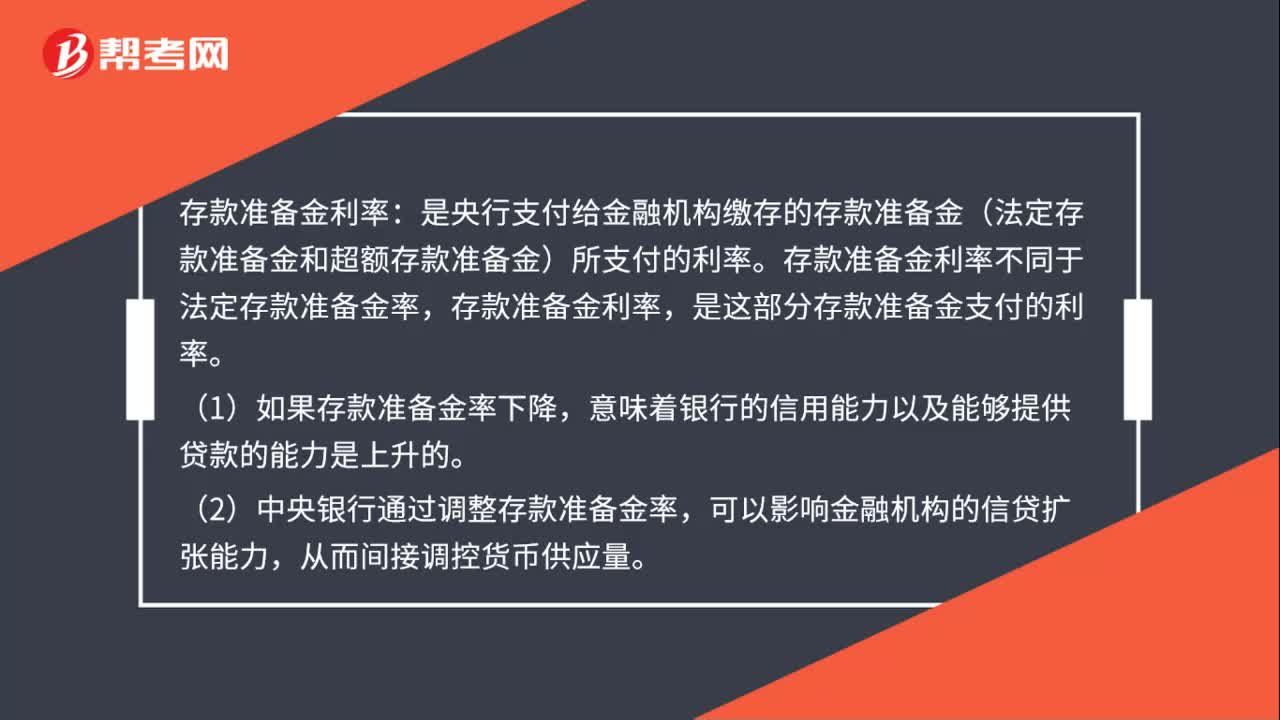

00:27提高存款準(zhǔn)備金率是什么?:提高存款準(zhǔn)備金率是什么?提高存款準(zhǔn)備金率指的是上調(diào)存款準(zhǔn)備金率。提高準(zhǔn)備金率的主要目的是為抑制流動性過剩造成的通貨膨脹,上調(diào)準(zhǔn)備金率可以有效降低流動性,增加銀行的抗風(fēng)險能力,防止金融風(fēng)險的產(chǎn)生。

00:45

00:45存款準(zhǔn)備金率是什么?:存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是金融機構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的,是繳存在中央銀行的存款,中央銀行要求的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率。下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。上調(diào)準(zhǔn)備金率的主要目的是為落實緊縮貨幣政策,繼續(xù)加強銀行體系流動性管理,引導(dǎo)貨幣信貸合理增長。

06:39

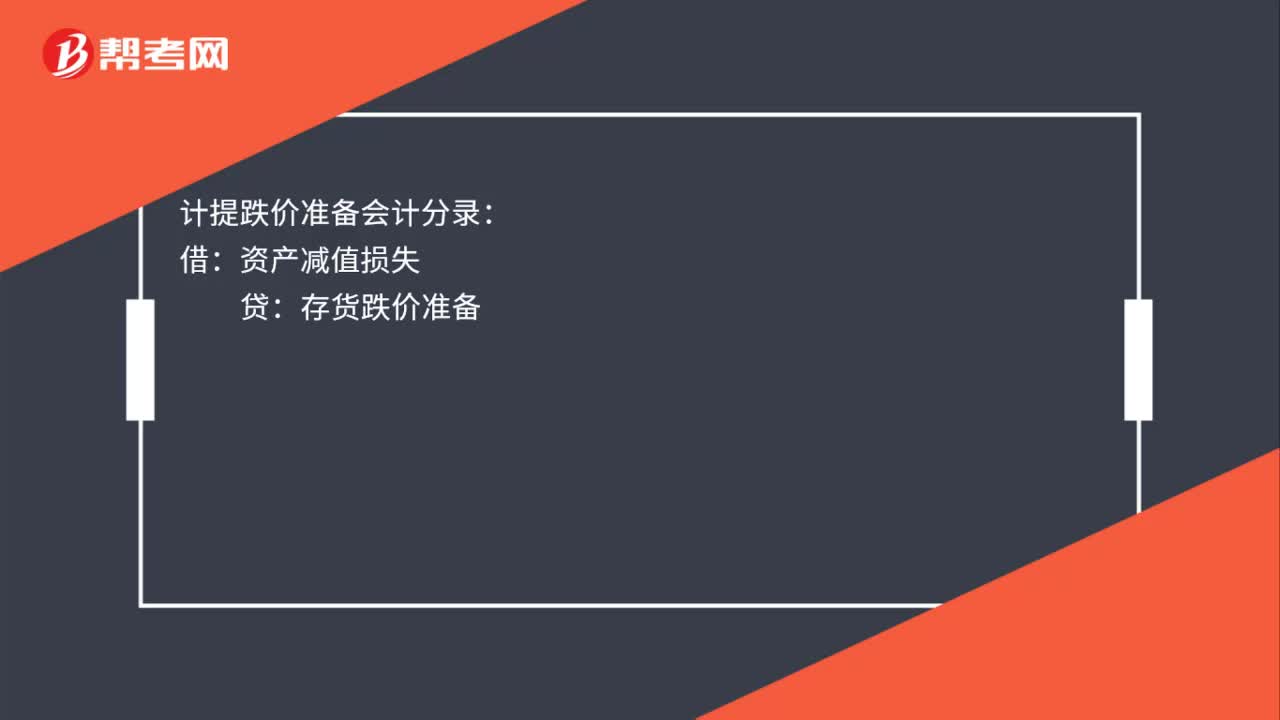

06:39存貨跌價準(zhǔn)備是怎樣進行會計處理的?:存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以按照存貨類別計提存貨跌價準(zhǔn)備。可以合并計提存貨跌價準(zhǔn)備。企業(yè)應(yīng)當(dāng)計提存貨跌價準(zhǔn)備。應(yīng)在原已計提的存貨跌價準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準(zhǔn)備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準(zhǔn)備,由此計提存貨跌價準(zhǔn)備100萬元,應(yīng)計提的存貨跌價準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計提的存貨跌價準(zhǔn)備75萬元(100-25)。

03:37

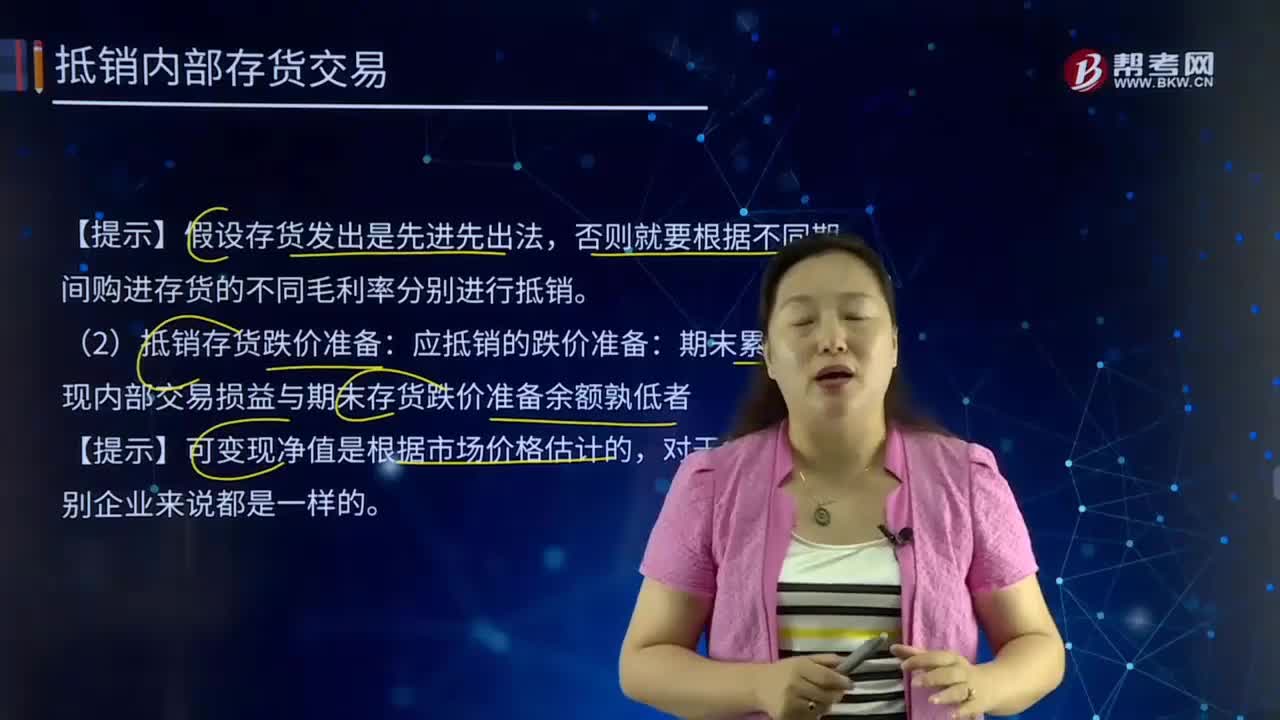

03:37計提存貨跌價準(zhǔn)備的方法有哪些?:計提存貨跌價準(zhǔn)備的方法有哪些?存貨跌價準(zhǔn)備通常應(yīng)當(dāng)按單個存貨項目計提。可以合并計提存貨跌價準(zhǔn)備。1.存貨跌價準(zhǔn)備計提方法:(1)通常應(yīng)按單個存貨項目計提跌價準(zhǔn)備;可按存貨類別計提存貨跌價準(zhǔn)備;應(yīng)當(dāng)考慮計提存貨跌價準(zhǔn)備:而該原材料的市場價格又低于其賬面成本;(5)其他足以證明該項存貨實質(zhì)上已經(jīng)發(fā)生減值的情形。應(yīng)全額計提存貨跌價準(zhǔn)備:(2)已過期且無轉(zhuǎn)讓價值的存貨;

03:24

03:24存貨期末計量及存貨跌價準(zhǔn)備計提原則的具體內(nèi)容分別指什么?:存貨期末計量及存貨跌價準(zhǔn)備計提原則的具體內(nèi)容分別指什么?存貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備。應(yīng)按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。簡單的說就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計提存貨跌價準(zhǔn)備,存貨跌價準(zhǔn)備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實際成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日