下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

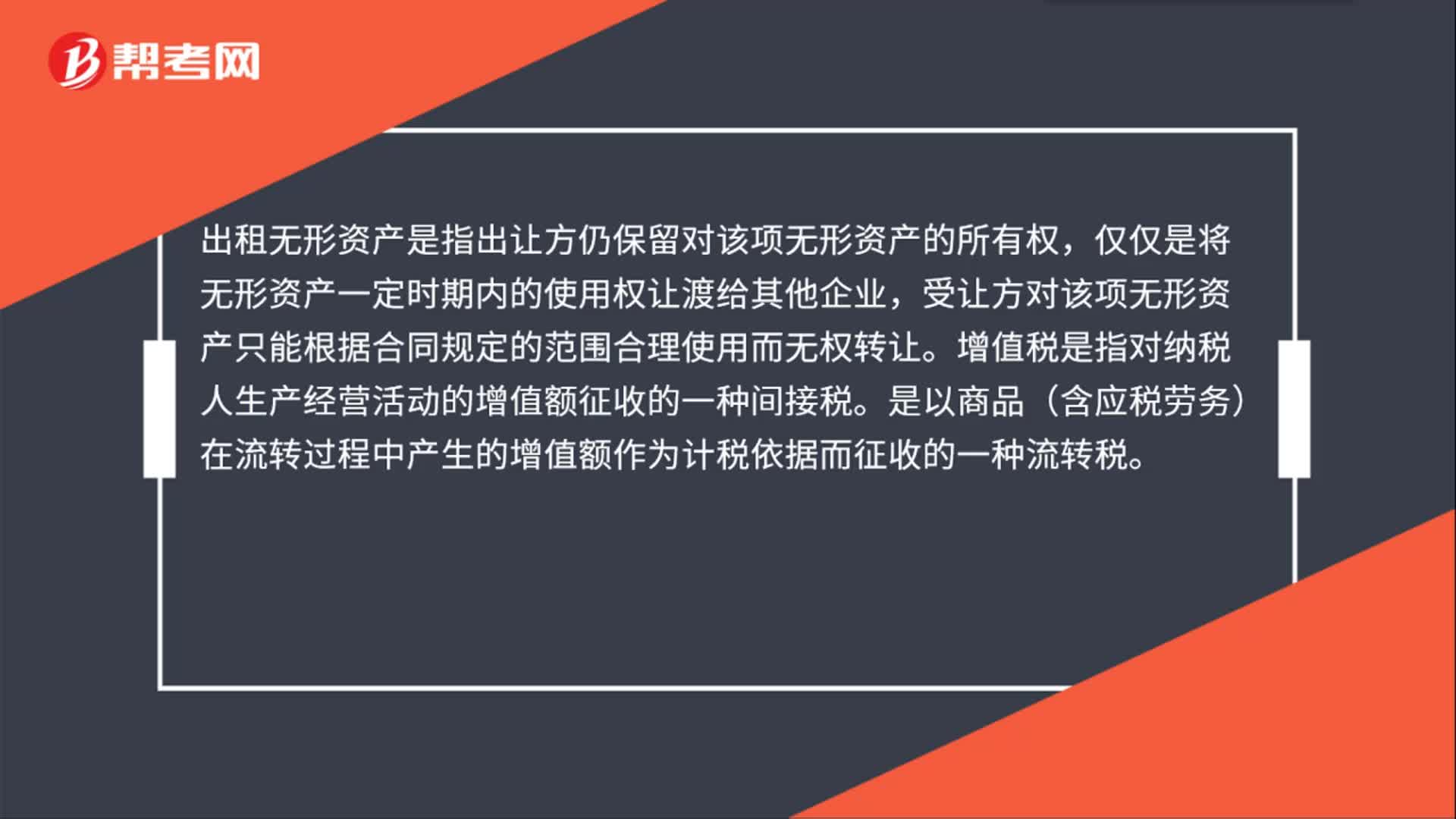

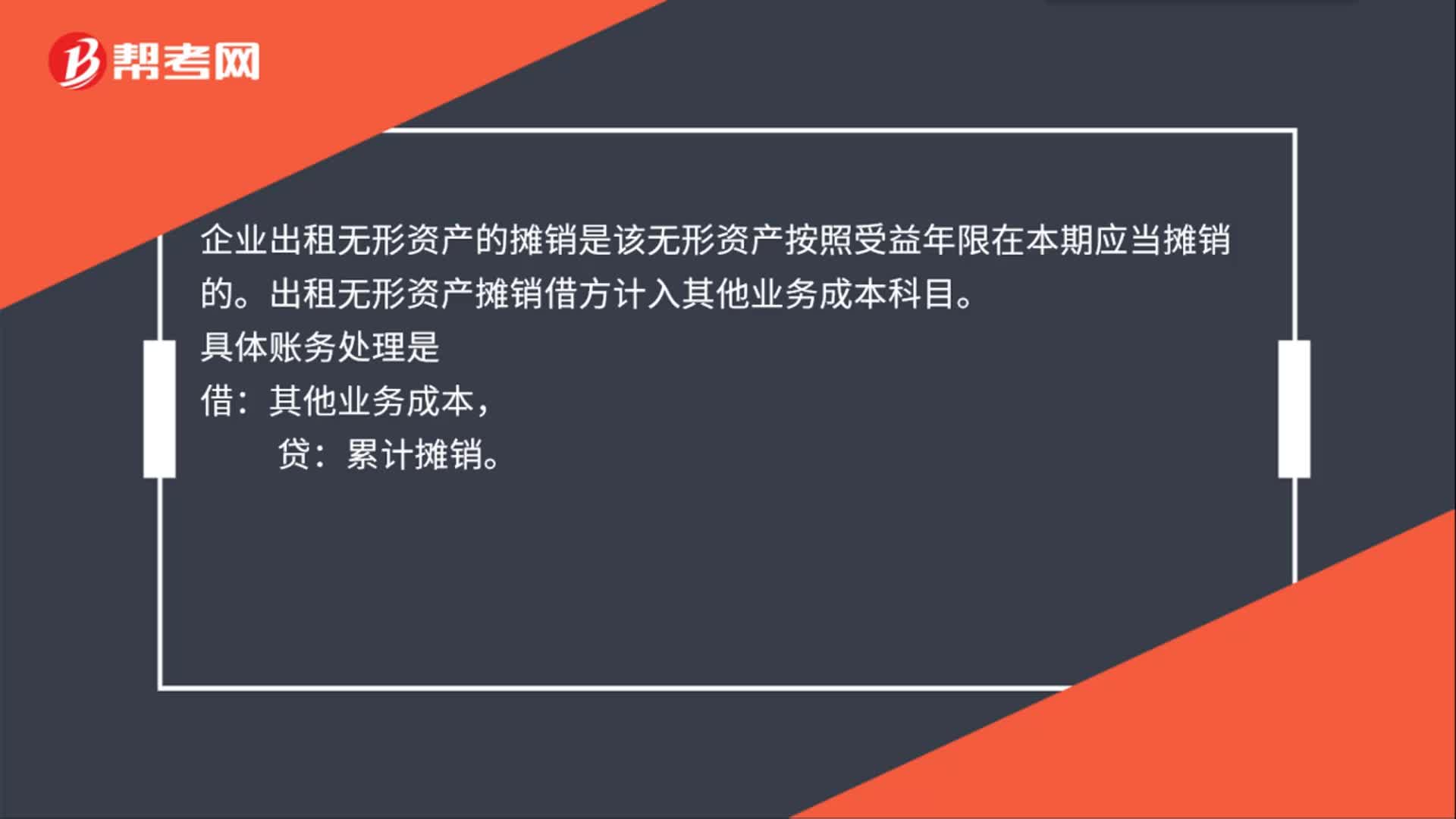

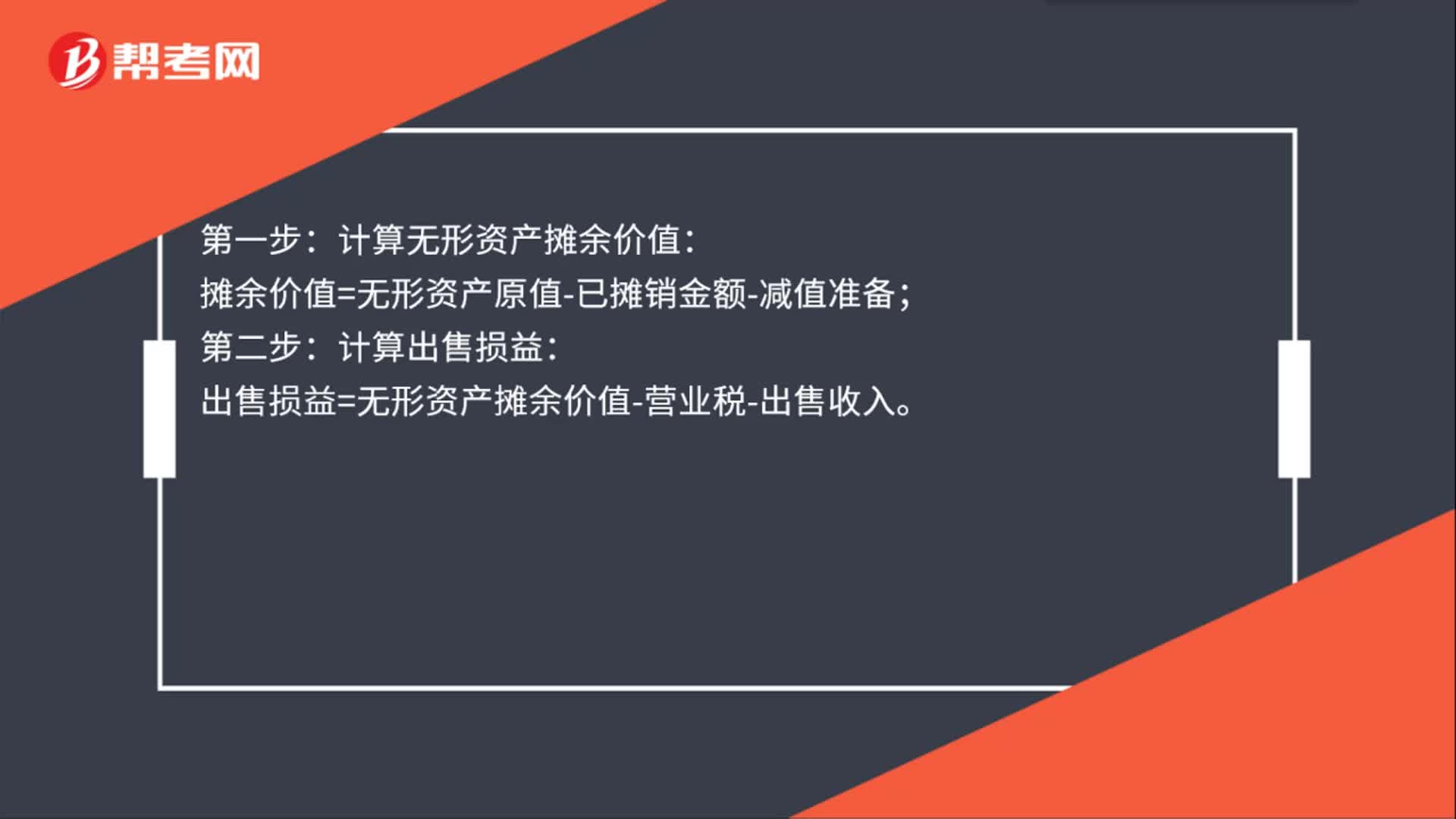

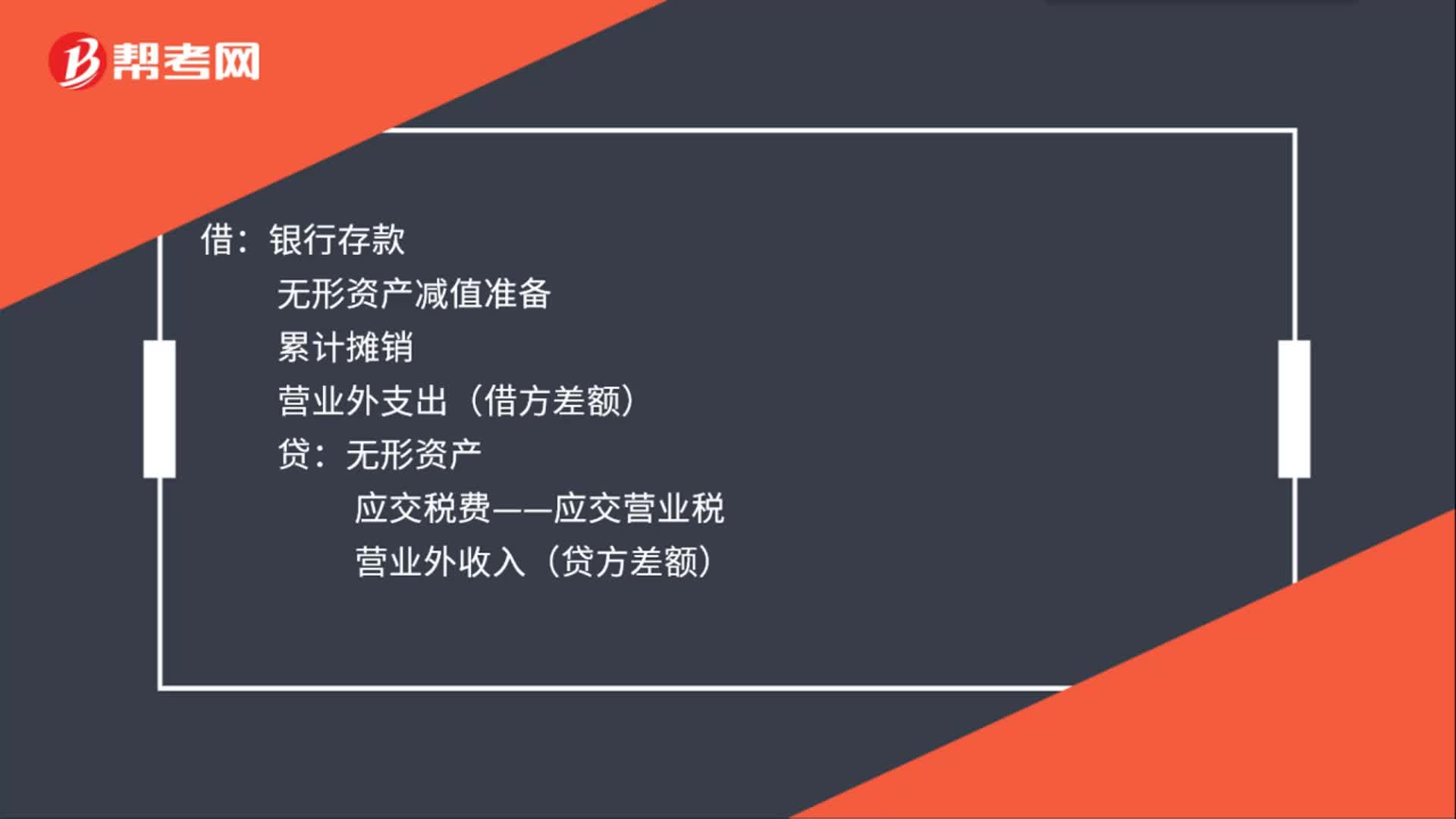

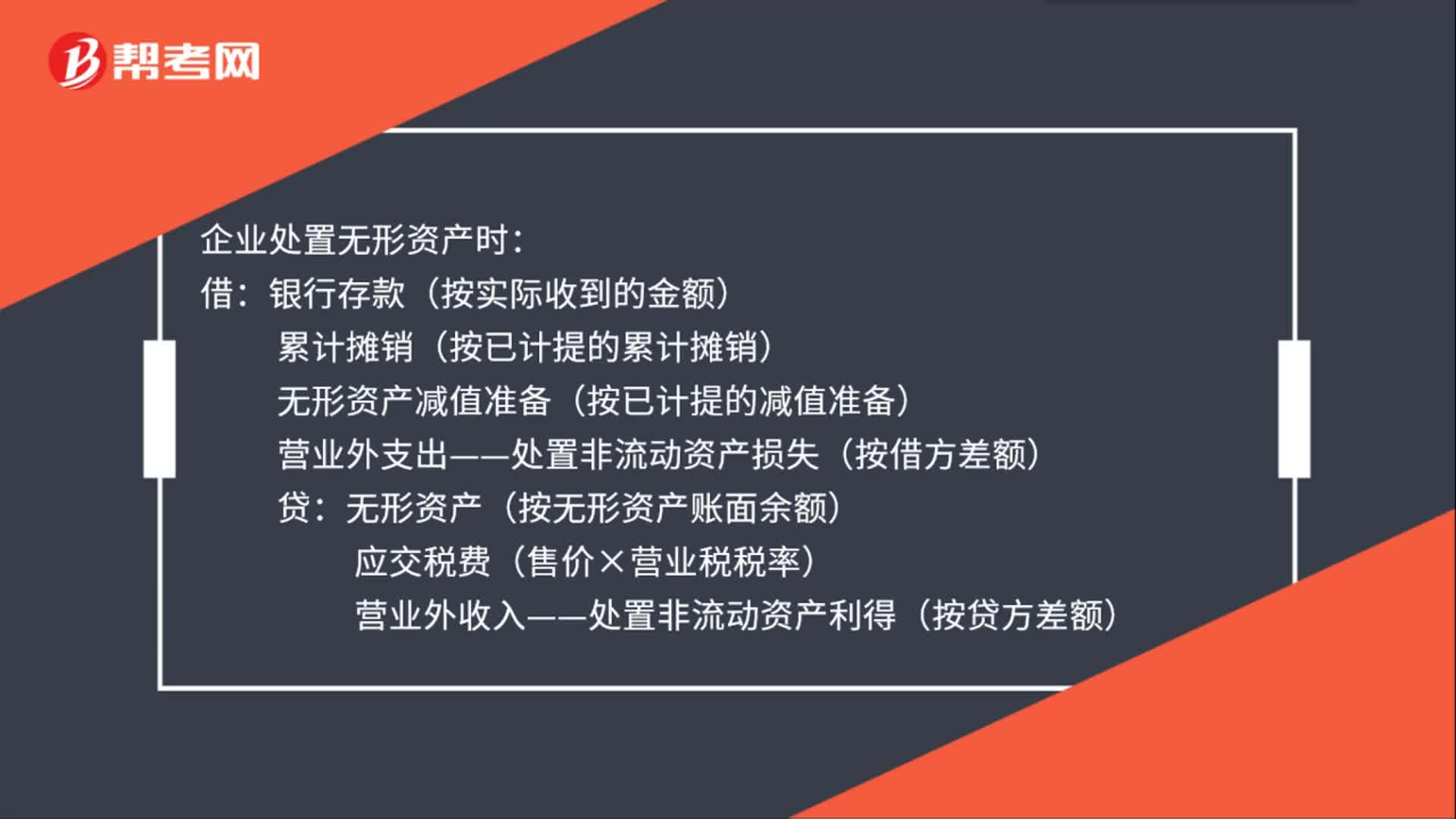

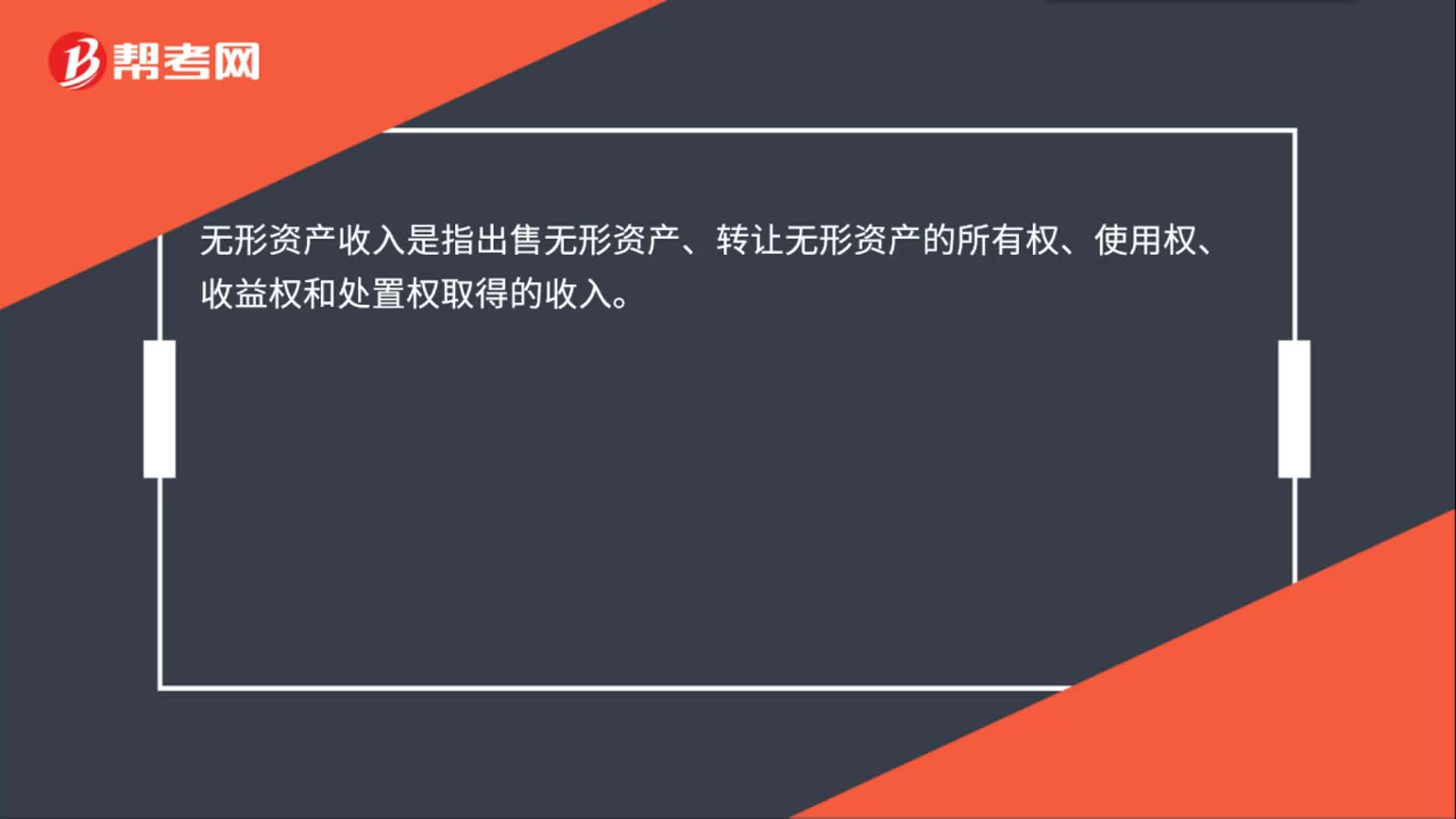

00:15處置無形資產(chǎn)的收入是什么?:無形資產(chǎn)收入是指出售無形資產(chǎn)、轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

01:22

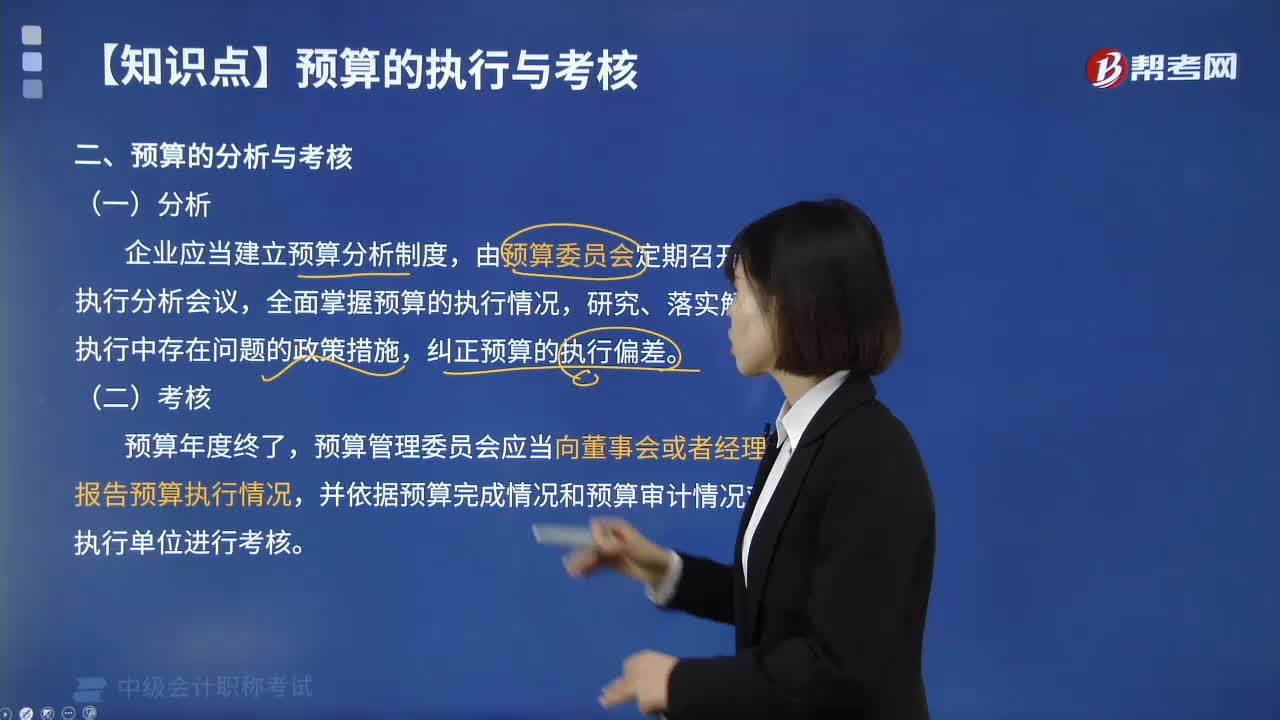

01:22預(yù)算的分析與考核分別是什么?:企業(yè)應(yīng)當(dāng)建立預(yù)算分析制度,開展預(yù)算執(zhí)行分析,企業(yè)管理部門及各預(yù)算執(zhí)行單位應(yīng)當(dāng)充分收集有關(guān)財(cái)務(wù)、業(yè)務(wù)、市場(chǎng)、技術(shù)、政策、法律等方面的信息資料,企業(yè)財(cái)務(wù)管理部門及各預(yù)算單位應(yīng)當(dāng)充分、客觀地分析產(chǎn)生的原因,企業(yè)預(yù)算委員會(huì)應(yīng)當(dāng)定期組織預(yù)算審計(jì),作為預(yù)算調(diào)整、改進(jìn)內(nèi)部經(jīng)營管理和財(cái)務(wù)考核的一項(xiàng)重要參考,預(yù)算管理委員會(huì)應(yīng)當(dāng)向董事會(huì)或者經(jīng)理辦公會(huì)報(bào)告預(yù)算執(zhí)行情況。

09:42

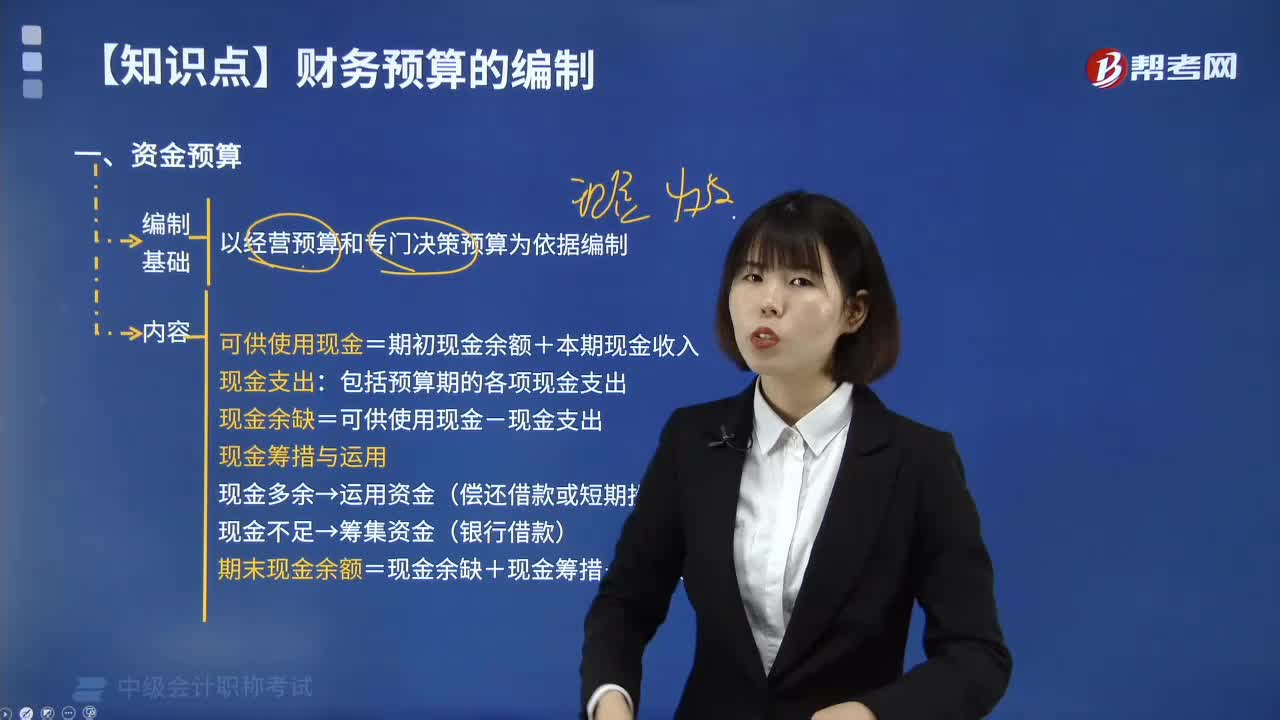

09:42資金預(yù)算的編制內(nèi)容是什么?:資金預(yù)算的編制內(nèi)容是什么?它是對(duì)企業(yè)的資產(chǎn)、負(fù)債、所有者權(quán)益及其相互關(guān)系進(jìn)行預(yù)算。如企業(yè)的資產(chǎn)負(fù)債表、損益表等均為資金預(yù)算依據(jù)。可供使用現(xiàn)金=期初現(xiàn)金余額+本期現(xiàn)金收入:包括預(yù)算期的各項(xiàng)現(xiàn)金支出:現(xiàn)金余缺=可供使用現(xiàn)金-現(xiàn)金支出。現(xiàn)金多余→運(yùn)用資金(償還借款或短期投資),期末現(xiàn)金余額=現(xiàn)金余缺+現(xiàn)金籌措-現(xiàn)金運(yùn)用。(二)現(xiàn)金收入來自銷售預(yù)算銷貨取得的現(xiàn)金收入數(shù)據(jù)來自銷售預(yù)算

06:05

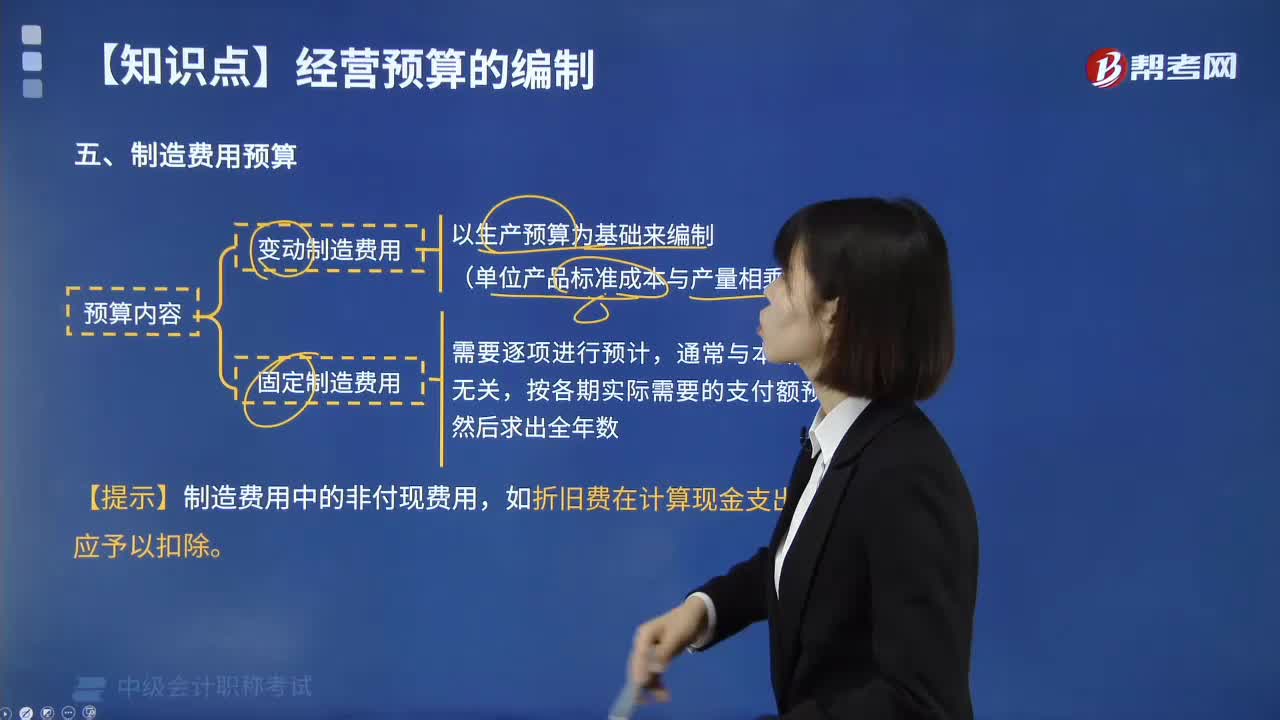

06:05制造費(fèi)用預(yù)算的預(yù)算內(nèi)容是什么?:制造費(fèi)用通常可按其成本性態(tài)可分為變動(dòng)性制造費(fèi)用、固定性制造費(fèi)用和混合性制造費(fèi)用三部分。固定性制造費(fèi)用可在上年的基礎(chǔ)上根據(jù)預(yù)期變動(dòng)加以適當(dāng)修正進(jìn)行預(yù)計(jì);變動(dòng)性制造費(fèi)用根據(jù)預(yù)計(jì)生產(chǎn)量乘以單位產(chǎn)品預(yù)定分配率進(jìn)行預(yù)計(jì);并分別列入制造費(fèi)用預(yù)算的變動(dòng)費(fèi)用和固定費(fèi)用。制造費(fèi)用預(yù)算為兩個(gè)步驟,首先計(jì)算預(yù)計(jì)制造費(fèi)用,然后再計(jì)算預(yù)計(jì)需用現(xiàn)金支付的制造費(fèi)用。

03:46

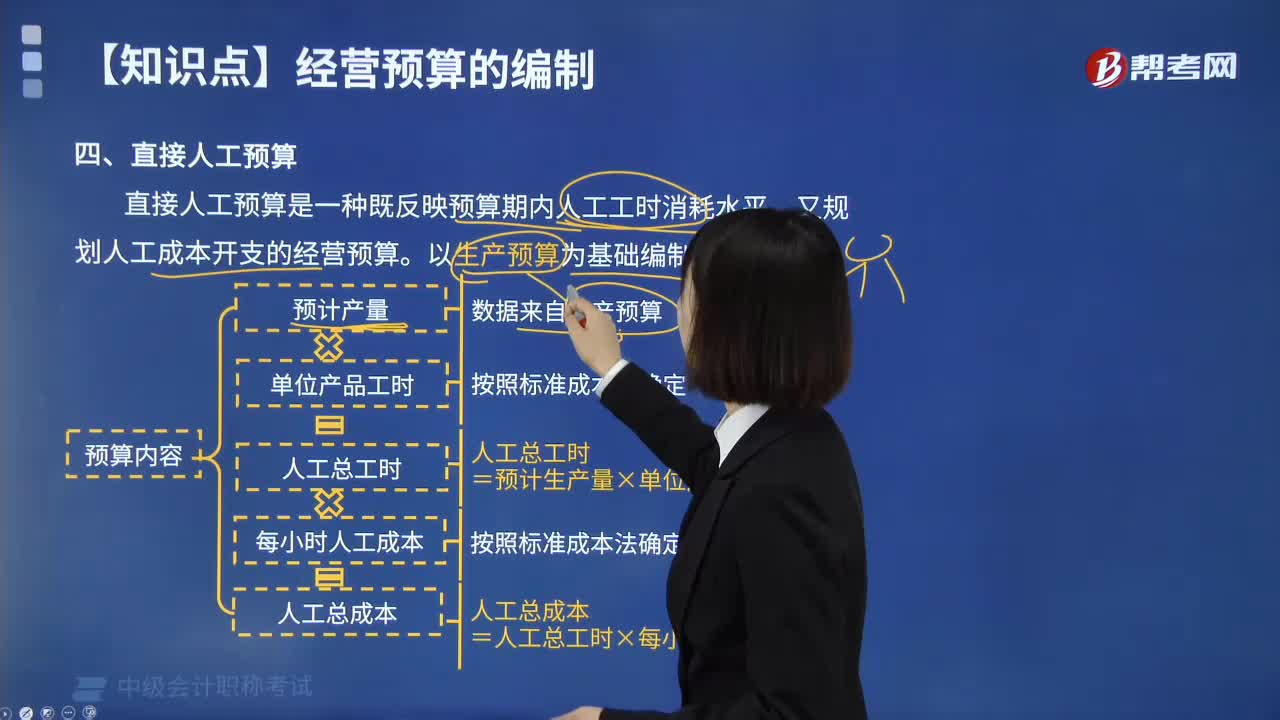

03:46直接人工預(yù)算的內(nèi)容是什么?:直接人工預(yù)算是根據(jù)已知標(biāo)準(zhǔn)工資率、標(biāo)準(zhǔn)單位直接人工工時(shí)、其他直接費(fèi)用計(jì)提標(biāo)準(zhǔn)及生產(chǎn)預(yù)算等資料,對(duì)一定預(yù)算期內(nèi)人工工時(shí)的消耗和人工成本所做的經(jīng)營預(yù)算。直接人工預(yù)算是一種既反映預(yù)算期內(nèi)人工工時(shí)消耗水平,(1)計(jì)算某種產(chǎn)品消耗的直接人工工時(shí);某產(chǎn)品耗用的直接工資 = 單位工時(shí)工資 × 該產(chǎn)品消耗的直接人工工時(shí);(4)計(jì)算預(yù)算期某產(chǎn)品的直接人工成本:

03:22

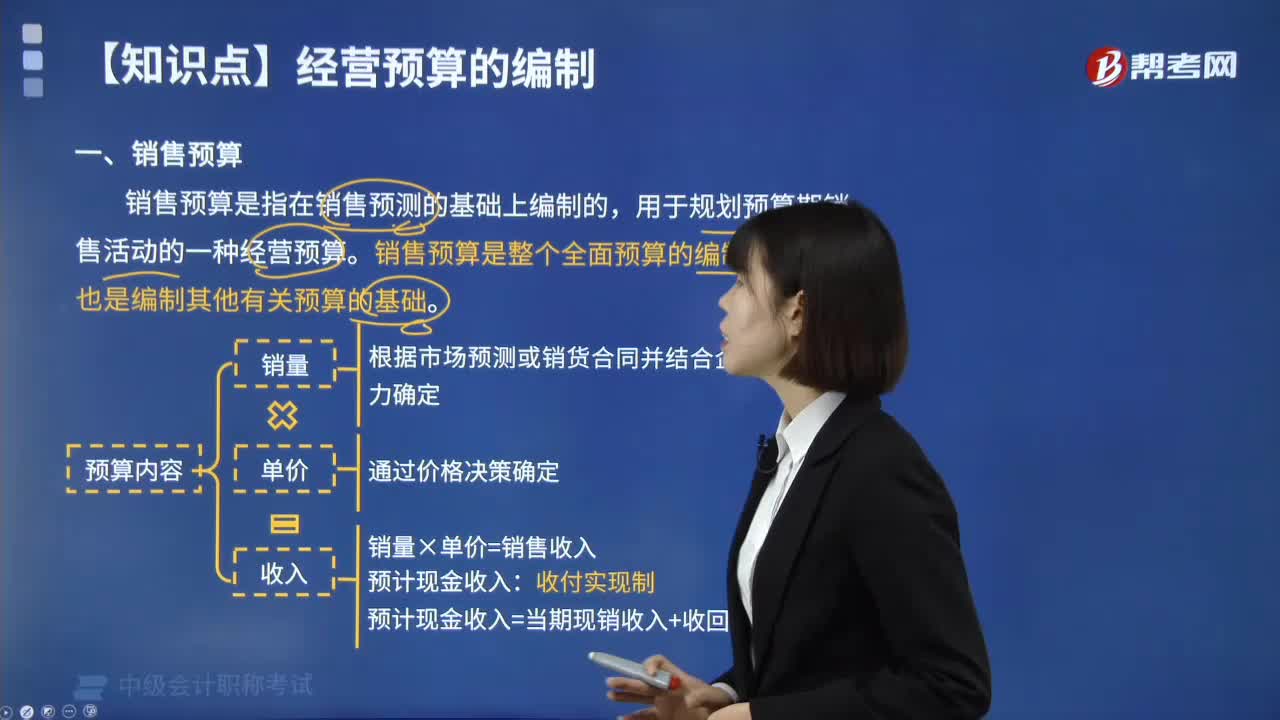

03:22銷售預(yù)算的具體內(nèi)容是什么?:銷售預(yù)算的具體內(nèi)容是什么?銷售預(yù)算是指在銷售預(yù)測(cè)的基礎(chǔ)上編制的,用于規(guī)劃預(yù)算期銷售活動(dòng)的一種經(jīng)營預(yù)算。銷售預(yù)算是整個(gè)全面預(yù)算的編制起點(diǎn),也是編制其他有關(guān)預(yù)算的基礎(chǔ)。銷售預(yù)算把費(fèi)用與銷售目標(biāo)的實(shí)現(xiàn)聯(lián)系起來。銷售預(yù)算是一個(gè)財(cái)務(wù)計(jì)劃,它包括完成銷售計(jì)劃的每一個(gè)目標(biāo)所需要的費(fèi)用,以保證公司銷售利潤的實(shí)現(xiàn)。銷售預(yù)算是在銷售預(yù)測(cè)完成之后才進(jìn)行的,根據(jù)市場(chǎng)預(yù)測(cè)或銷貨合同并結(jié)合企業(yè)生產(chǎn)能力確定。

09:28

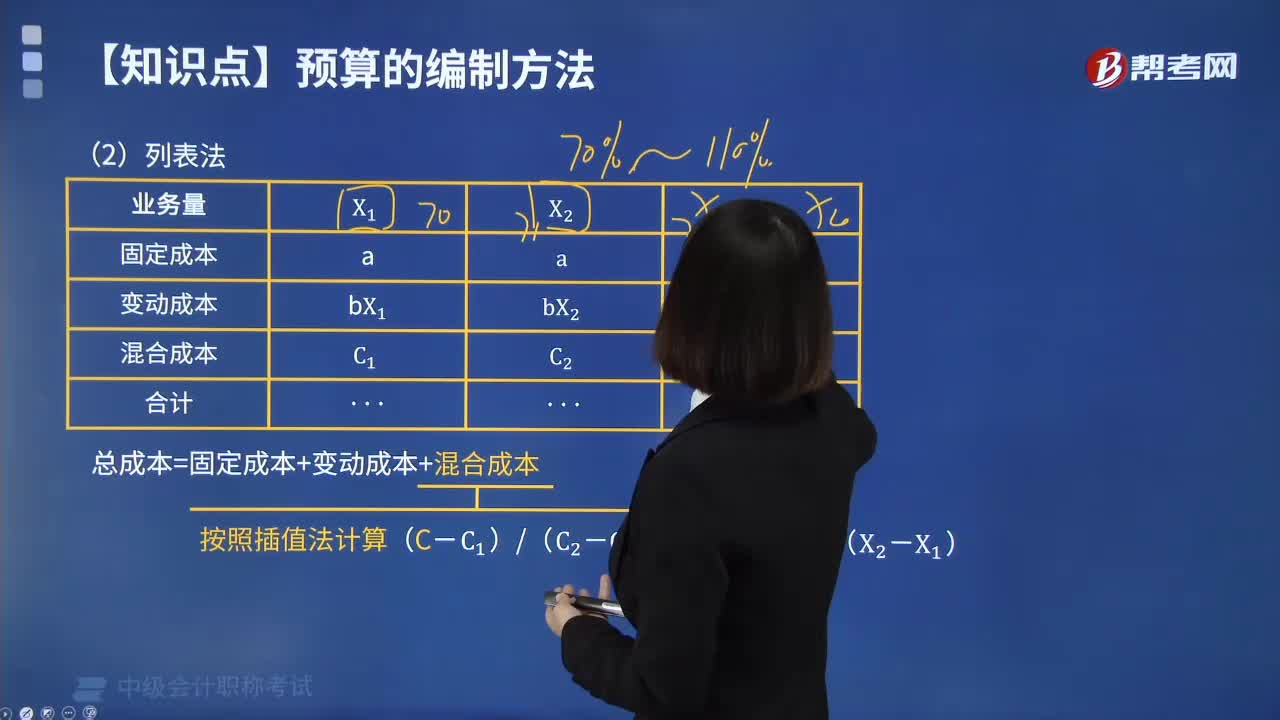

09:28預(yù)算的編制方法中列表法的內(nèi)容是什么?:1.總成本=固定成本+變動(dòng)成本+混合成本,【例題·計(jì)算題】A企業(yè)采用列表法編制的2020年6月制造費(fèi)用預(yù)算如下表所示。【補(bǔ)充要求】計(jì)算實(shí)際業(yè)務(wù)量為500小時(shí)時(shí)的制造費(fèi)用:(1)各項(xiàng)變動(dòng)成本可用實(shí)際工時(shí)數(shù)乘以單位業(yè)務(wù)量變動(dòng)成本來計(jì)算:變動(dòng)總成本=500×(2+10+1)=6500(元),(3)混合成本可用內(nèi)插法逐項(xiàng)計(jì)算:設(shè)實(shí)際業(yè)務(wù)的預(yù)算修理費(fèi)為X元。

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對(duì)資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

00:17

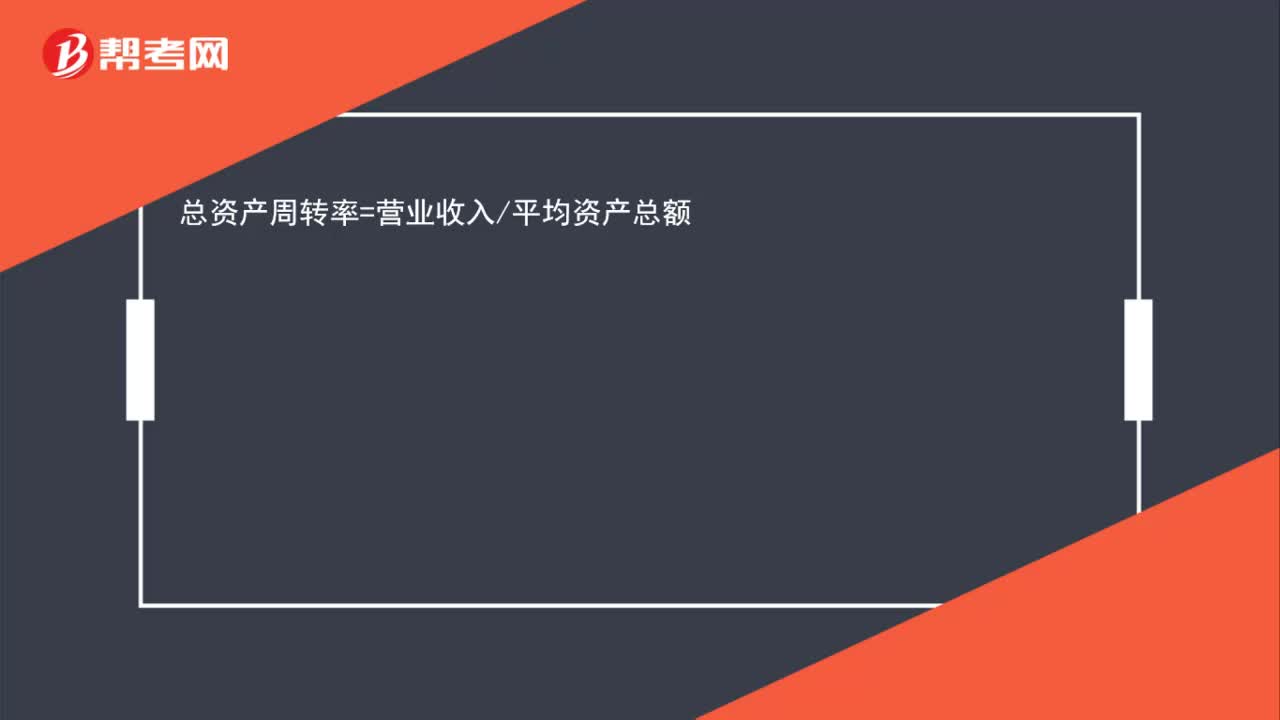

00:17總資產(chǎn)周轉(zhuǎn)率的計(jì)算公式是什么?:總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入平均資產(chǎn)總額

00:54

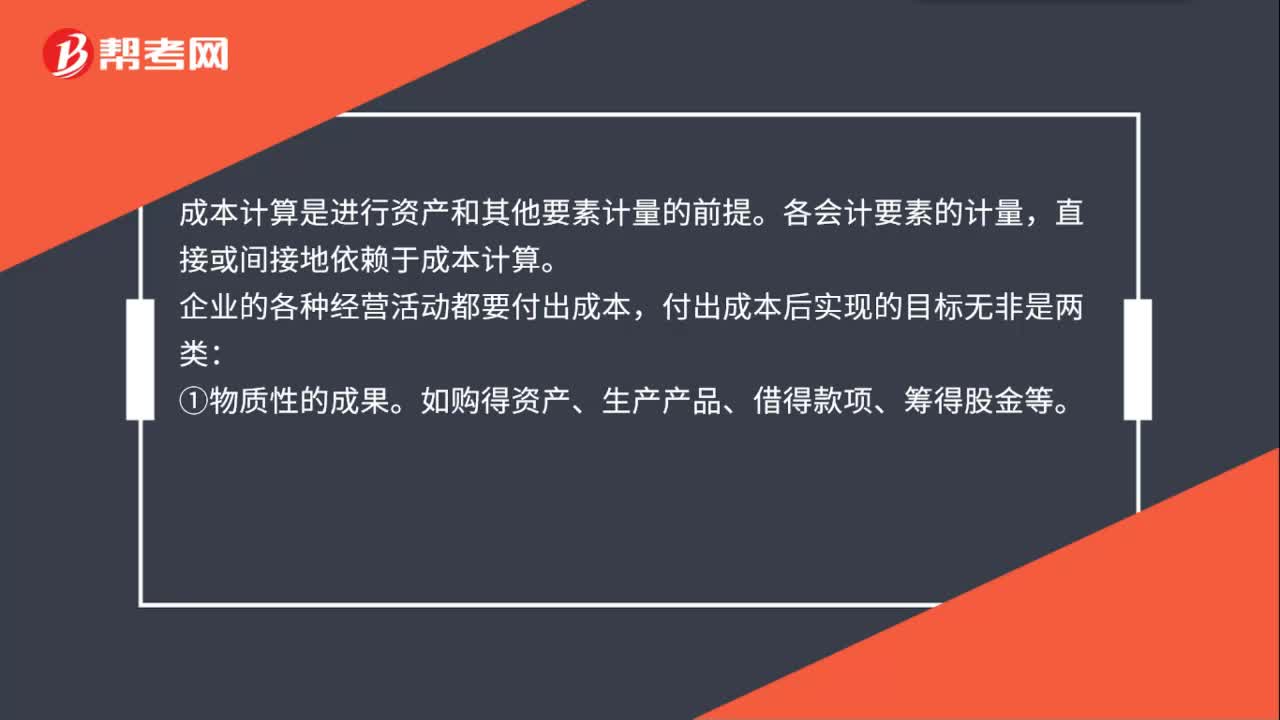

00:54資產(chǎn)成本包括哪些內(nèi)容?:資產(chǎn)成本包括哪些內(nèi)容?成本計(jì)算是進(jìn)行資產(chǎn)和其他要素計(jì)量的前提。各會(huì)計(jì)要素的計(jì)量,直接或間接地依賴于成本計(jì)算。企業(yè)的各種經(jīng)營活動(dòng)都要付出成本,付出成本后實(shí)現(xiàn)的目標(biāo)無非是兩類:① 物質(zhì)性的成果。如購得資產(chǎn)、生產(chǎn)產(chǎn)品、借得款項(xiàng)、籌得股金等。② 開展一定的活動(dòng)。如管理活動(dòng)、采購活動(dòng)、開辦企業(yè)、召開會(huì)議等。實(shí)現(xiàn)這些目標(biāo)都要付出成本。付出成本后若形成了資產(chǎn),就要計(jì)算資產(chǎn)的成本,若未形成資產(chǎn)。

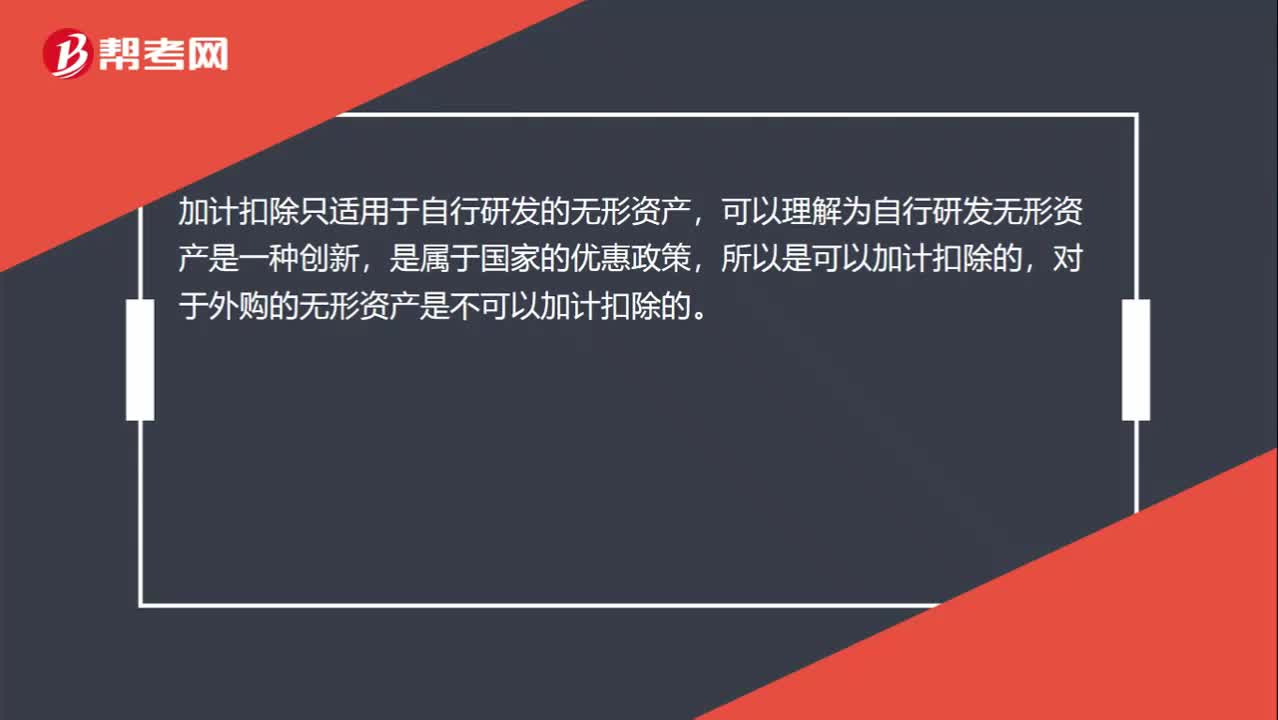

00:27

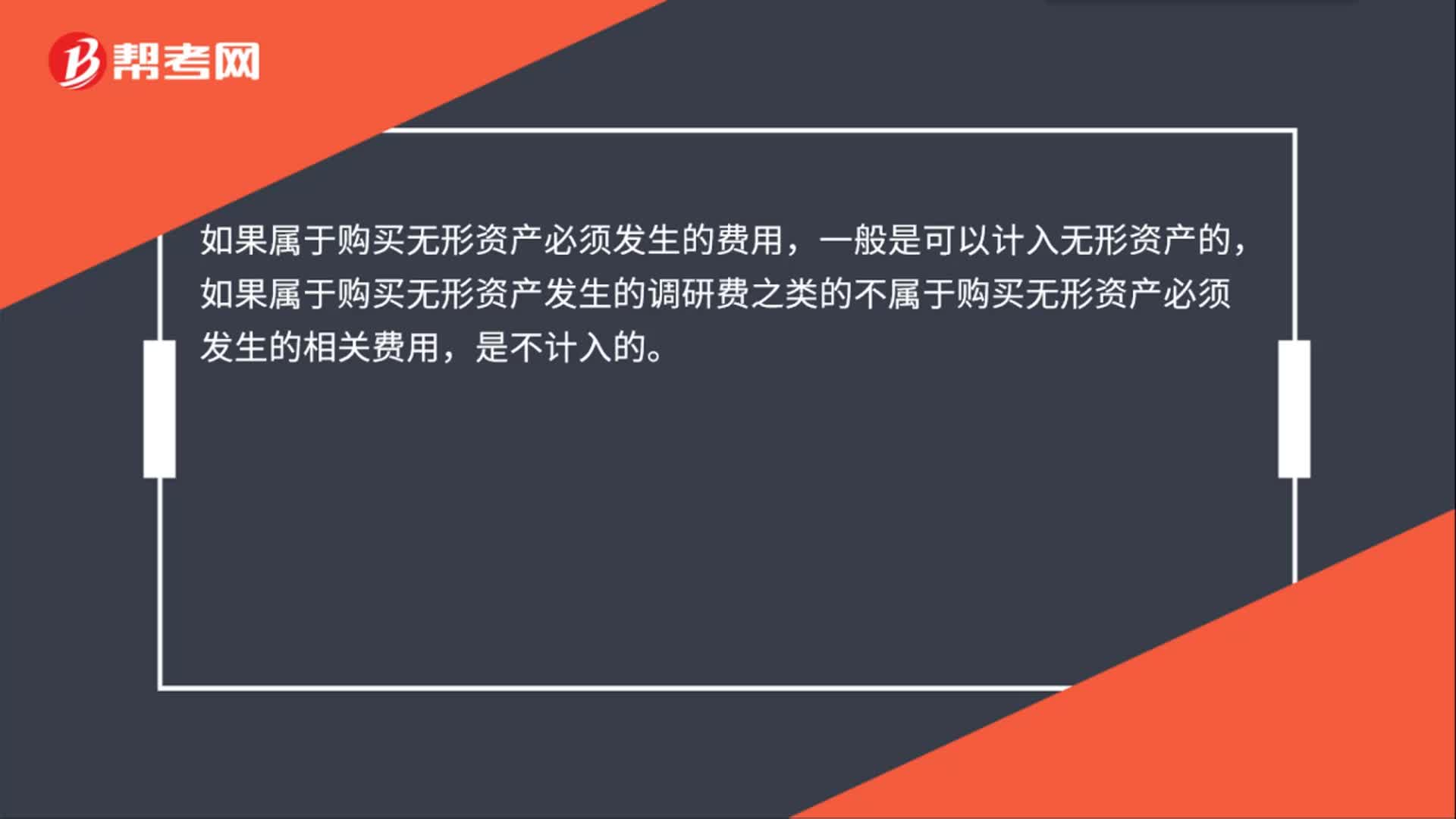

00:27什么情況下無形資產(chǎn)需要加計(jì)扣除?:什么情況下無形資產(chǎn)需要加計(jì)扣除?加計(jì)扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計(jì)扣除的,對(duì)于外購的無形資產(chǎn)是不可以加計(jì)扣除的。

02:13

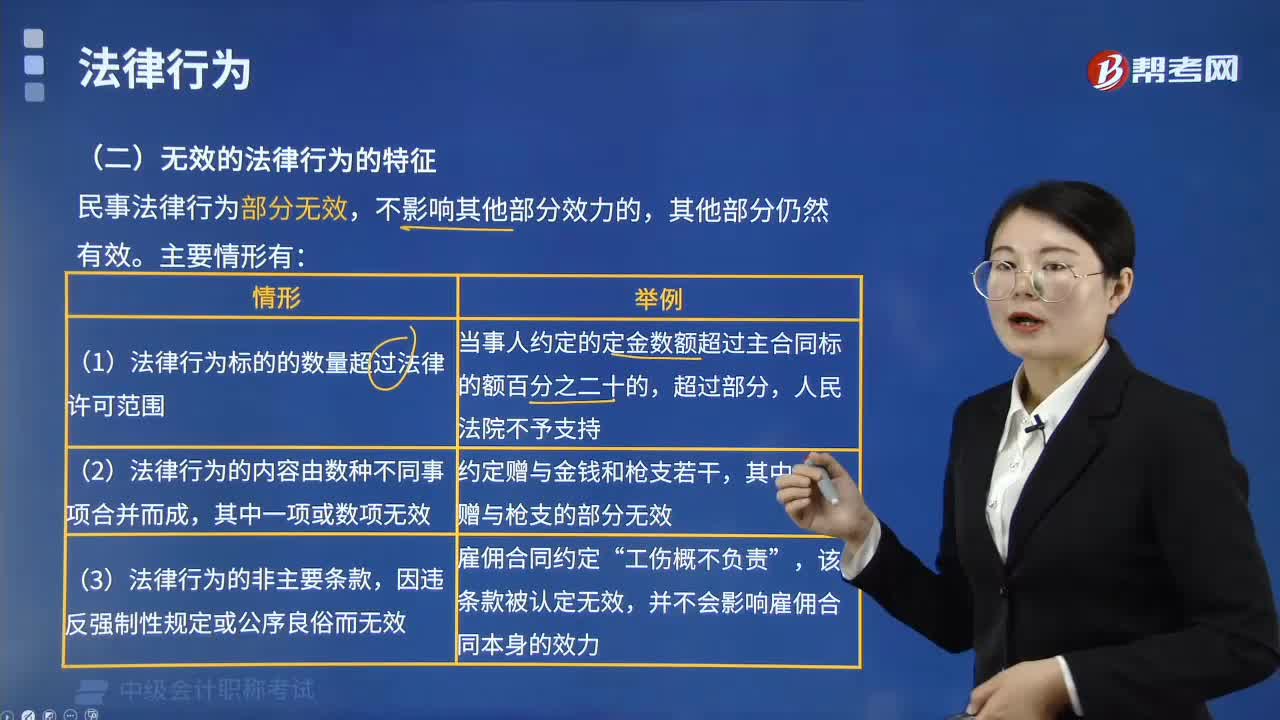

02:13無效法律行為的特征包括哪些內(nèi)容?:無效法律行為的特征包括哪些內(nèi)容?是指對(duì)于當(dāng)事人所追求的法律效果,自始、當(dāng)然、確定不發(fā)生的法律行為。多表現(xiàn)為違反法律、行政法規(guī)的強(qiáng)制性規(guī)定或違背公序良俗,所以不發(fā)生當(dāng)事人所追求的法律效果,無效法律行為,按照無效原因存在于行為內(nèi)容的全部或部分,民事法律行為部分無效“部分無效不影響其他部分效力的主要情形有。(1)法律行為標(biāo)的之?dāng)?shù)量超過法律許可范圍”(2)法律行為的內(nèi)容由數(shù)種不同事項(xiàng)合并而成。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日