中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:11

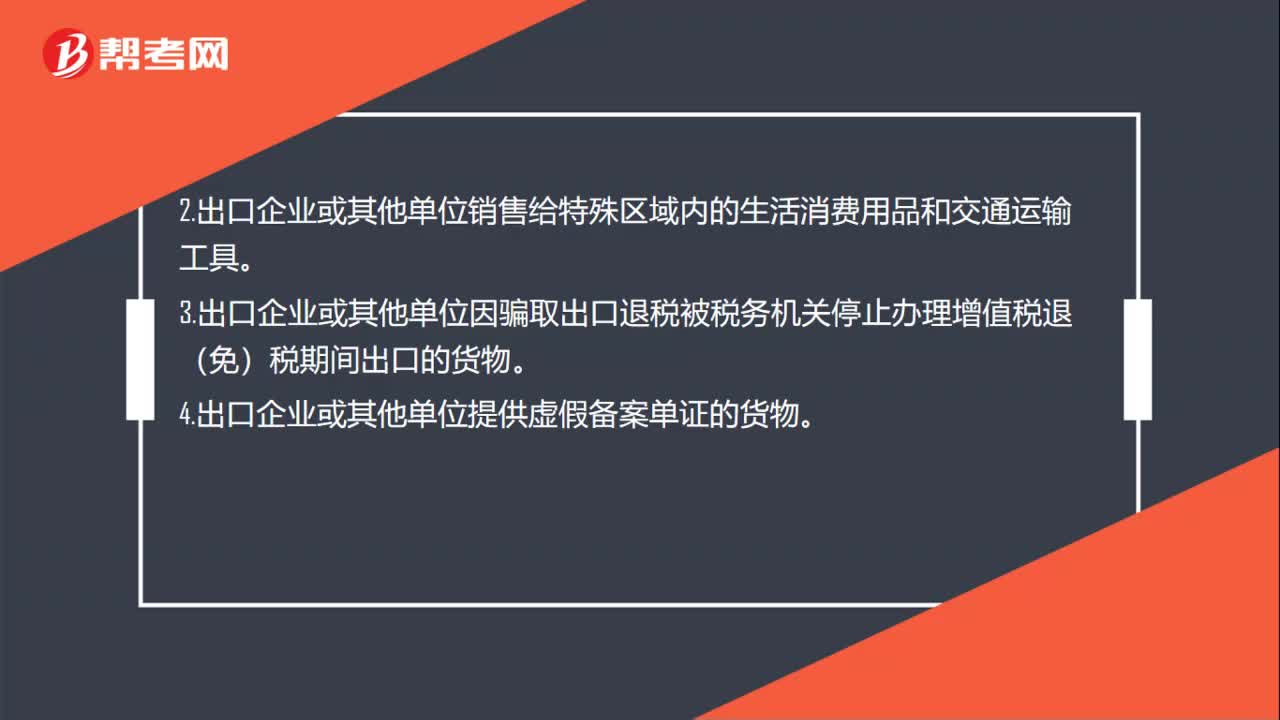

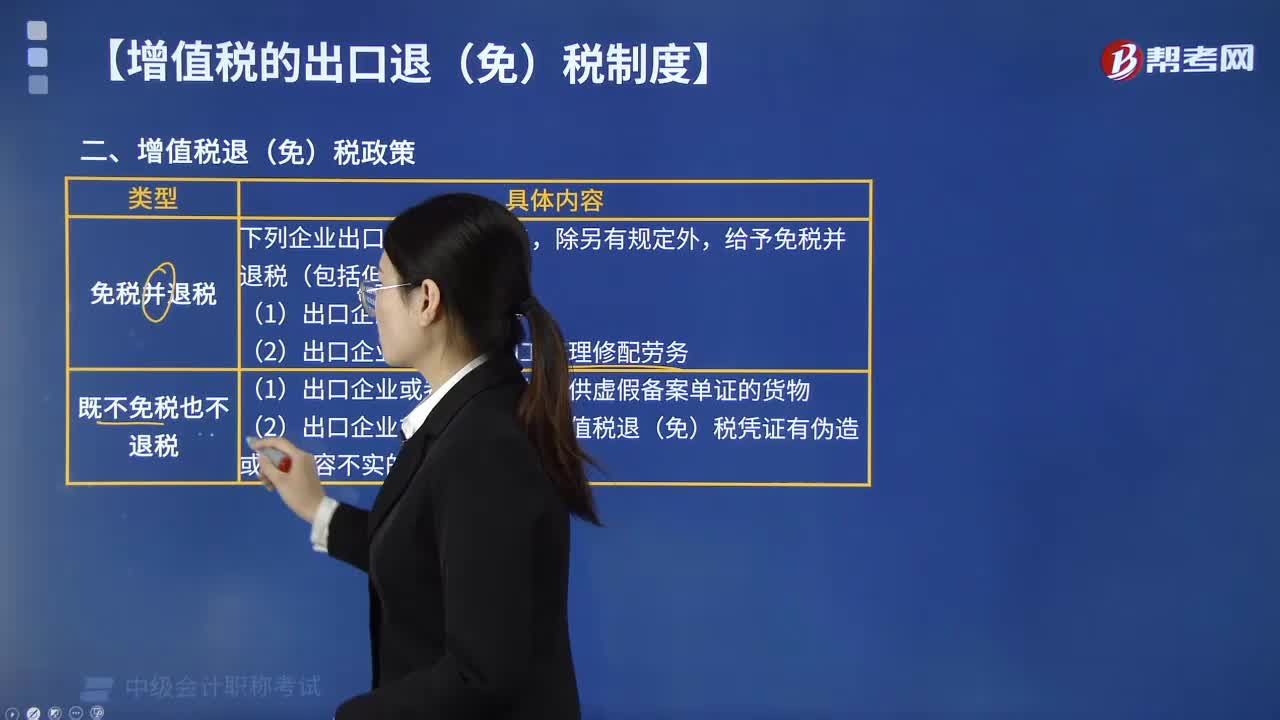

06:11增值稅的出口退(免)稅制度包括哪些內(nèi)容?:(2)出口企業(yè)或者其他單位增值稅退(免)稅憑證有偽造或者內(nèi)容不實(shí)的貨物;(1)出口企業(yè)或者其他單位出口以下貨物免征增值稅(包括但不限于);(2)出口企業(yè)或其他單位視同出口下列貨物、勞務(wù)免征增值稅(包括但不限于),(3)適用增值稅免稅政策的出口貨物、勞務(wù);出口企業(yè)應(yīng)將不同退稅率的貨物分開核算和申報,【例題·判斷題】出口企業(yè)未將不同稅率的出口貨物分開報關(guān)、核算的,應(yīng)從低適用退稅率計算增值稅出口退稅。

03:20

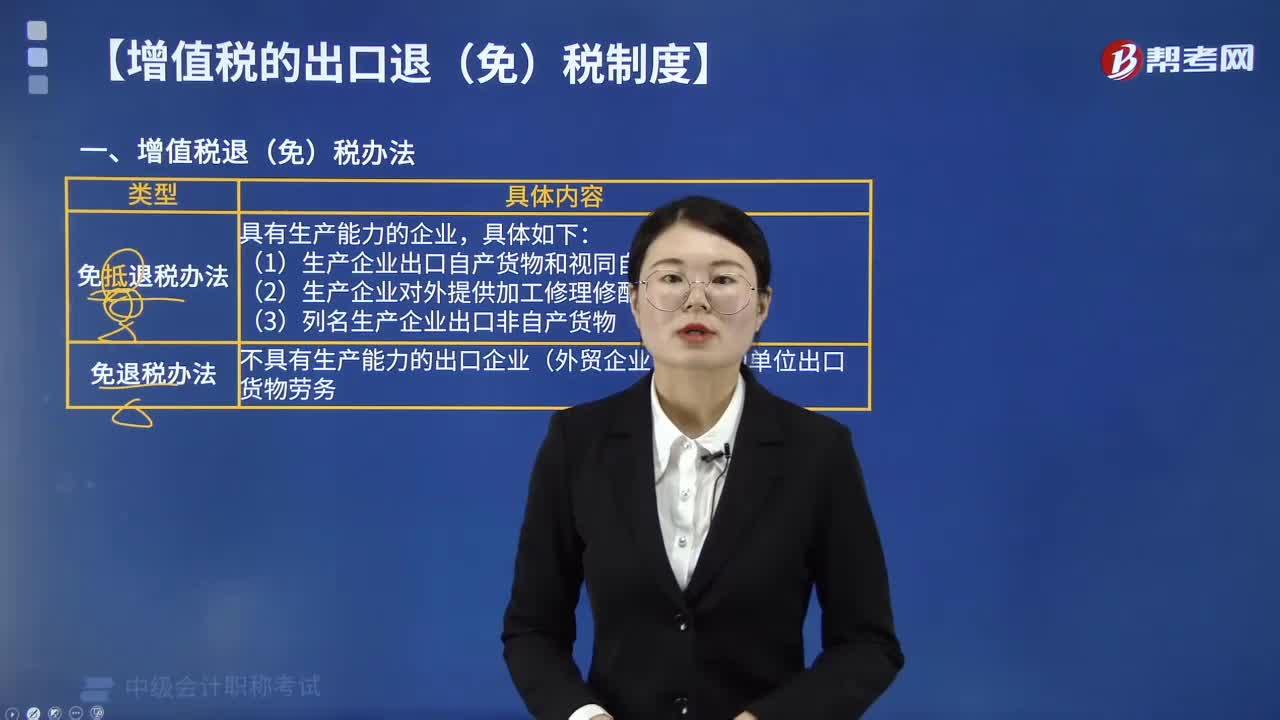

03:20增值稅退(免)稅辦法是指什么?:免退稅辦法是指免征出口銷售環(huán)節(jié)增值稅,并退還已出口貨物購進(jìn)時所發(fā)生的進(jìn)項(xiàng)稅額。(一)適用免抵退稅辦法的情形,1.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物。3.列名生產(chǎn)企業(yè)(稅法對具體范圍有規(guī)定)出口非自產(chǎn)貨物。(二)適用免退稅辦法的情形,B. 外貿(mào)企業(yè)出口貨物,不具有生產(chǎn)能力的出口企業(yè)(外貿(mào)企業(yè))或其他單位出口貨物勞務(wù)A.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物

04:45

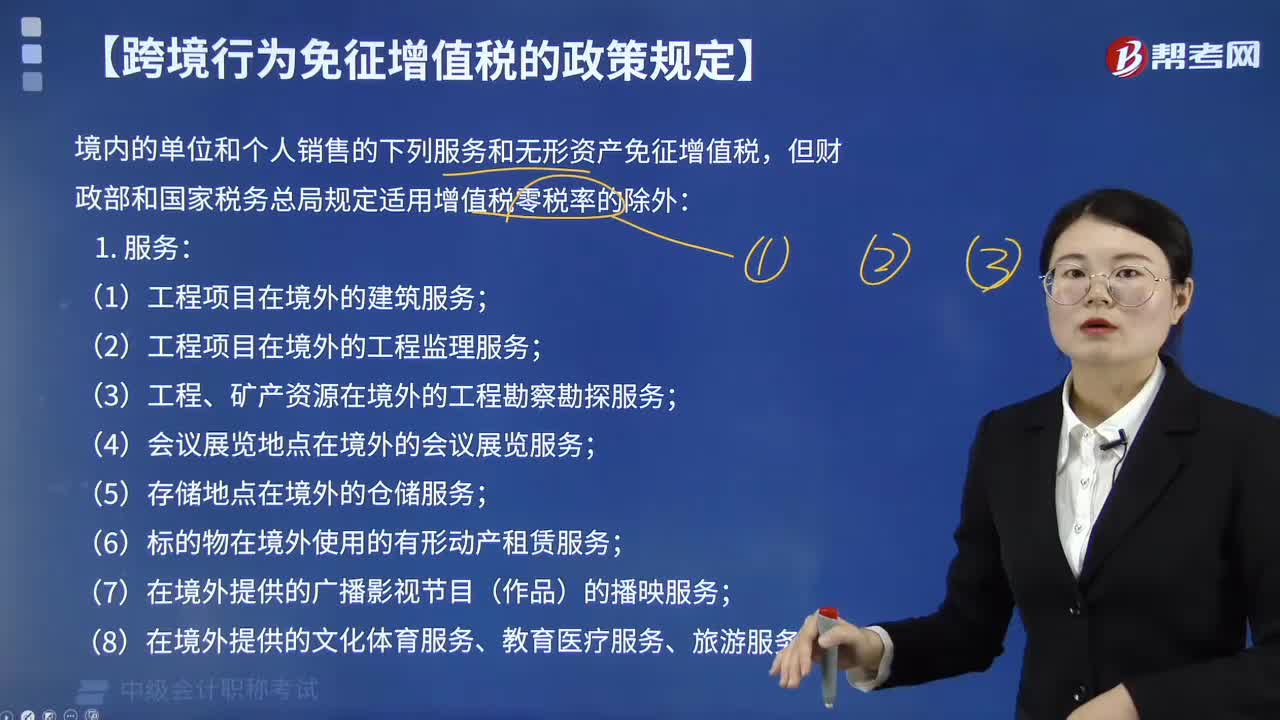

04:45境內(nèi)的納稅人發(fā)生哪些跨境應(yīng)稅行為可免征增值稅?:境內(nèi)的單位和個人銷售的下列服務(wù)和無形資產(chǎn)免征增值稅,(1)工程項(xiàng)目在境外的建筑服務(wù);(5)存儲地點(diǎn)在境外的倉儲服務(wù);(6)標(biāo)的物在境外使用的有形動產(chǎn)租賃服務(wù);(8)在境外提供的文化體育服務(wù)、教育醫(yī)療服務(wù)、旅游服務(wù)。2. 為出口貨物提供的郵政服務(wù)、收派服務(wù)、保險服務(wù)。3. 向境外單位提供的完全在境外消費(fèi)的下列服務(wù)和無形資產(chǎn):(3)物流輔助服務(wù)(倉儲服務(wù)、收派服務(wù)除外);

01:20

01:20“營改增”試點(diǎn)中增值稅的即征即退項(xiàng)目包括哪些?:實(shí)際稅負(fù)超過3%的部分實(shí)行增值稅即征即退政策:2.經(jīng)人民銀行、銀監(jiān)會或者商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人中的一般納稅人,對其增值稅實(shí)際稅負(fù)超過3%的部分實(shí)行增值稅即征即退政策,商務(wù)部授權(quán)的省級商務(wù)主管部門和國家經(jīng)濟(jì)技術(shù)開發(fā)區(qū)批準(zhǔn)的從事融資租賃業(yè)務(wù)和融資性售后回租業(yè)務(wù)的試點(diǎn)納稅人中的一般納稅人,2016年8月1日后開展的有形動產(chǎn)融資租賃業(yè)務(wù)和有形動產(chǎn)融資性售后回租業(yè)務(wù)不得按照上述規(guī)定執(zhí)行。

13:22

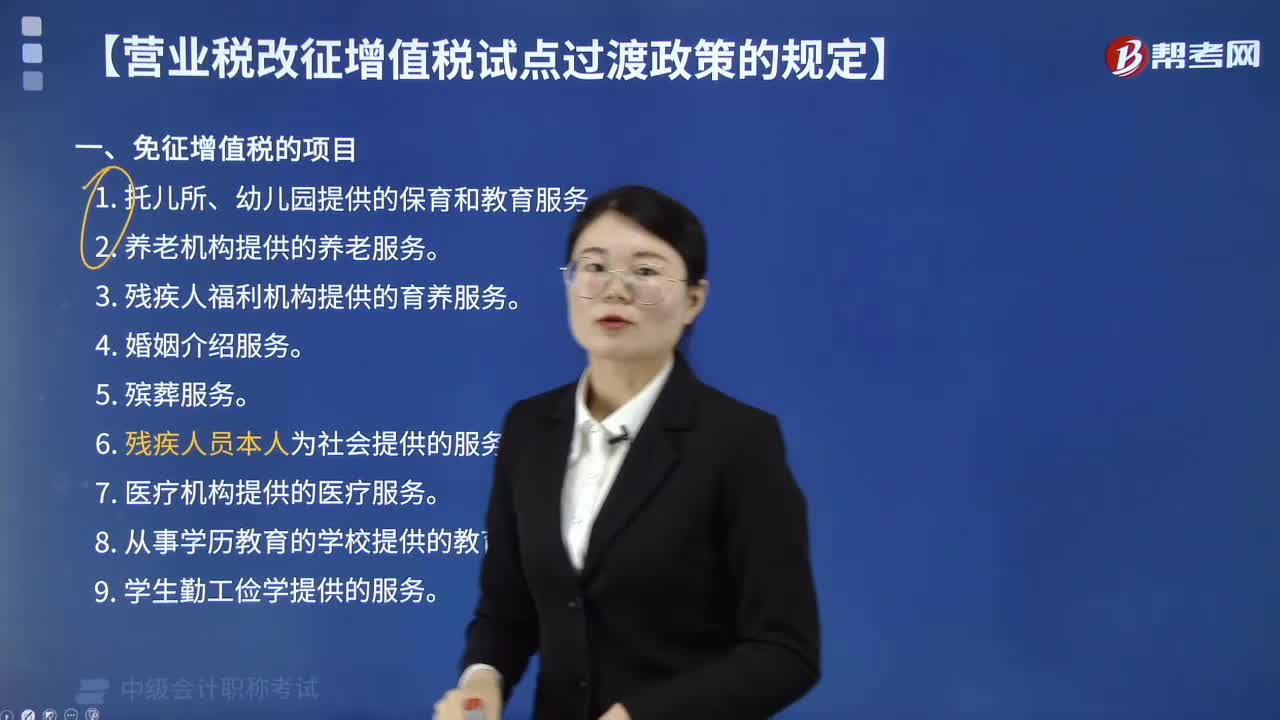

13:22“營改增”試點(diǎn)中哪些項(xiàng)目免征增值稅?:2. 養(yǎng)老機(jī)構(gòu)提供的養(yǎng)老服務(wù):3. 殘疾人福利機(jī)構(gòu)提供的育養(yǎng)服務(wù)。6. 殘疾人員本人為社會提供的服務(wù)。7. 醫(yī)療機(jī)構(gòu)提供的醫(yī)療服務(wù)。8. 從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。11. 紀(jì)念館、博物館、文化館、文物保護(hù)單位管理機(jī)構(gòu)、美術(shù)館、展覽館、書畫院、圖書館在自己的場所提供文化體育服務(wù)取得的第一道門票收入。

03:52

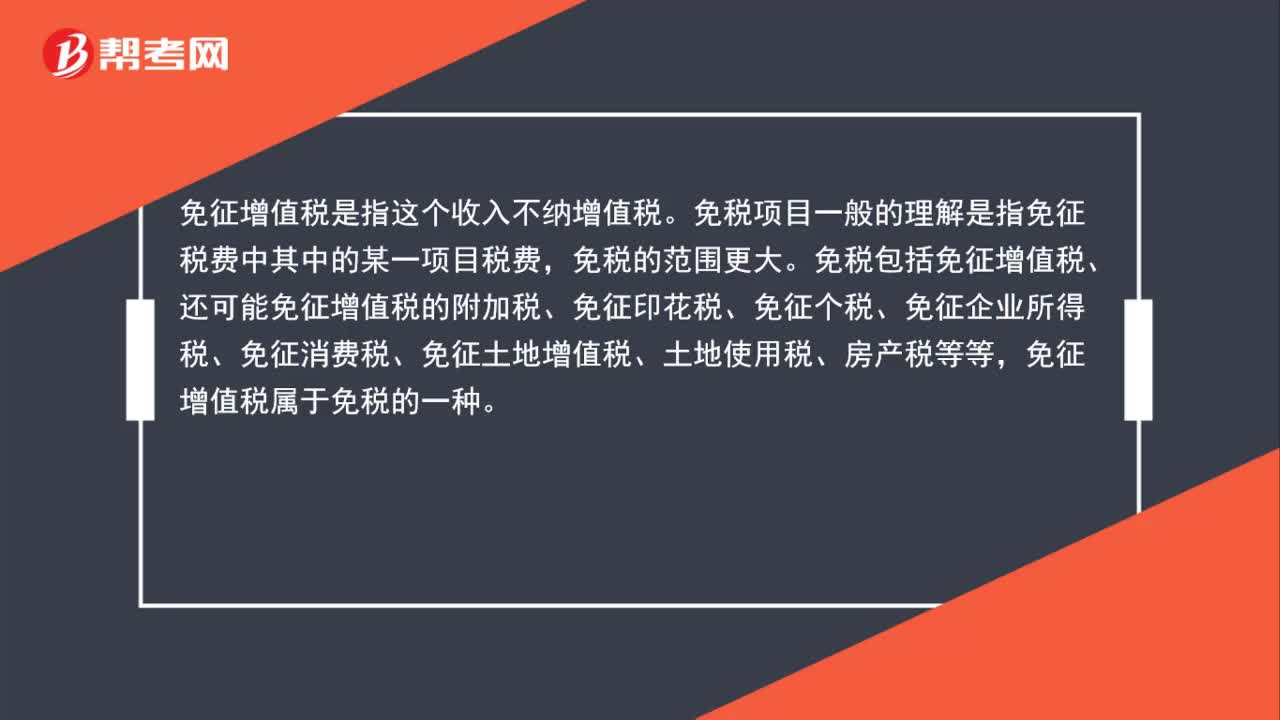

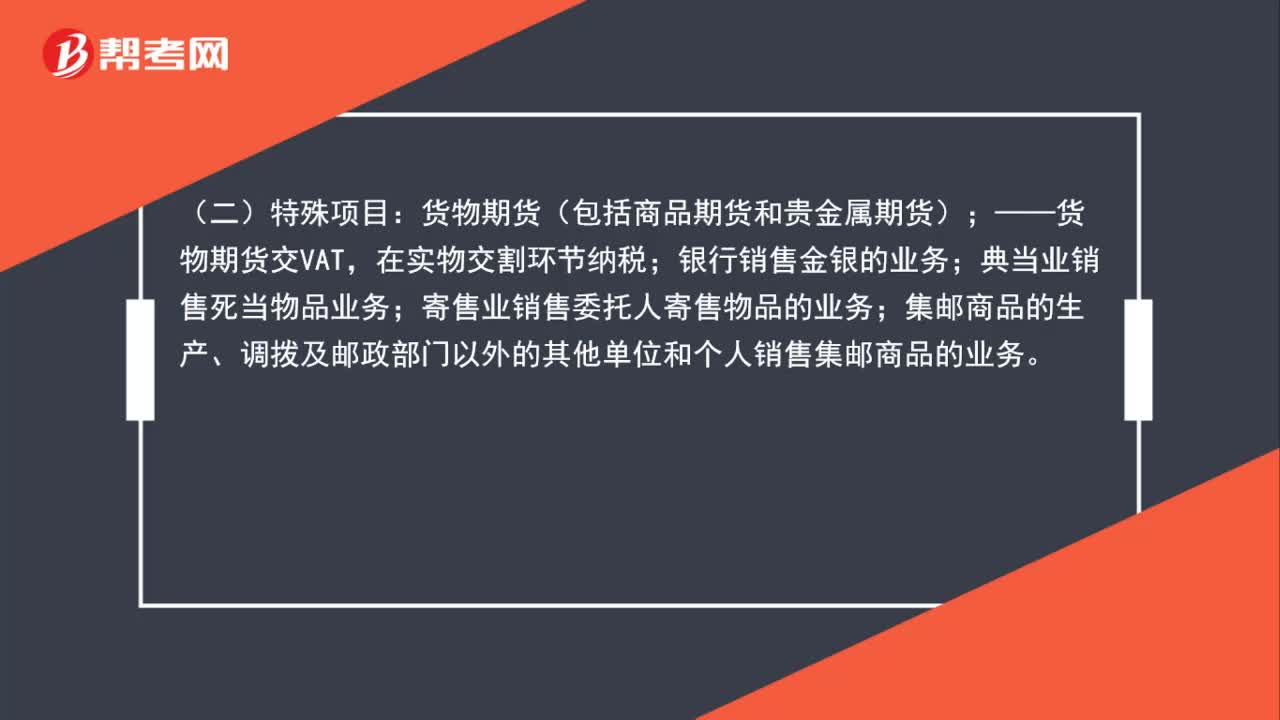

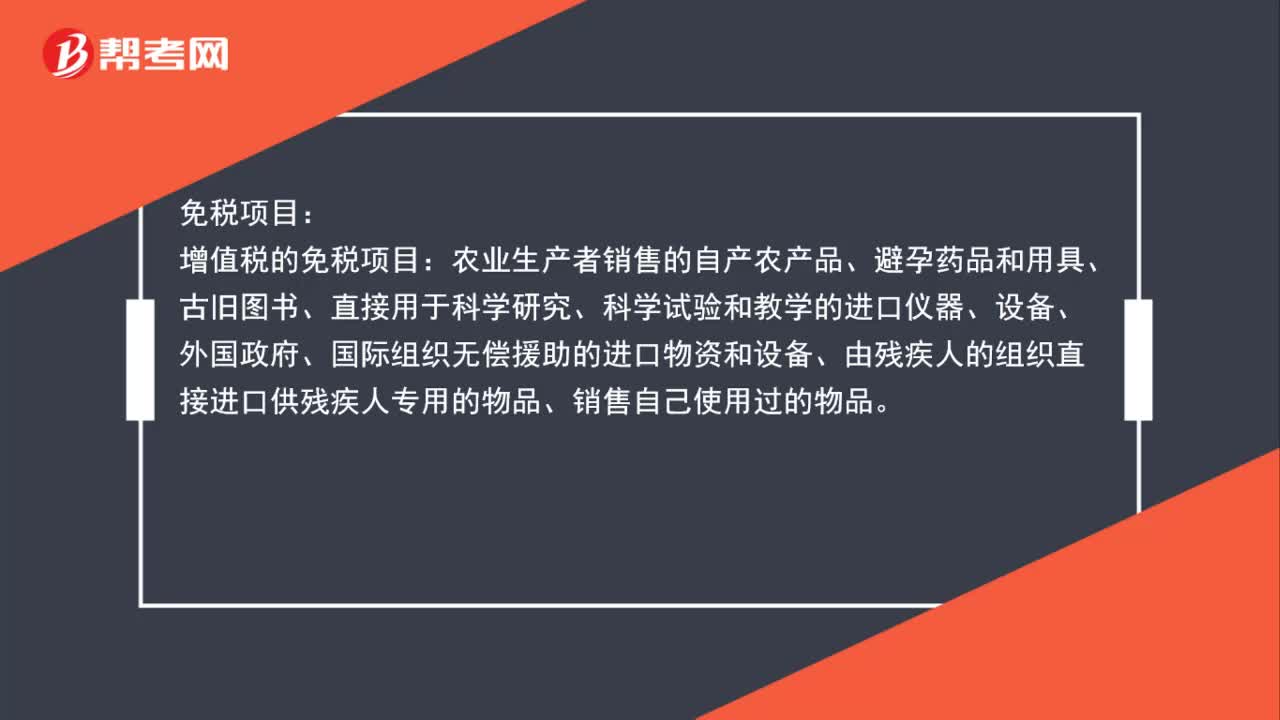

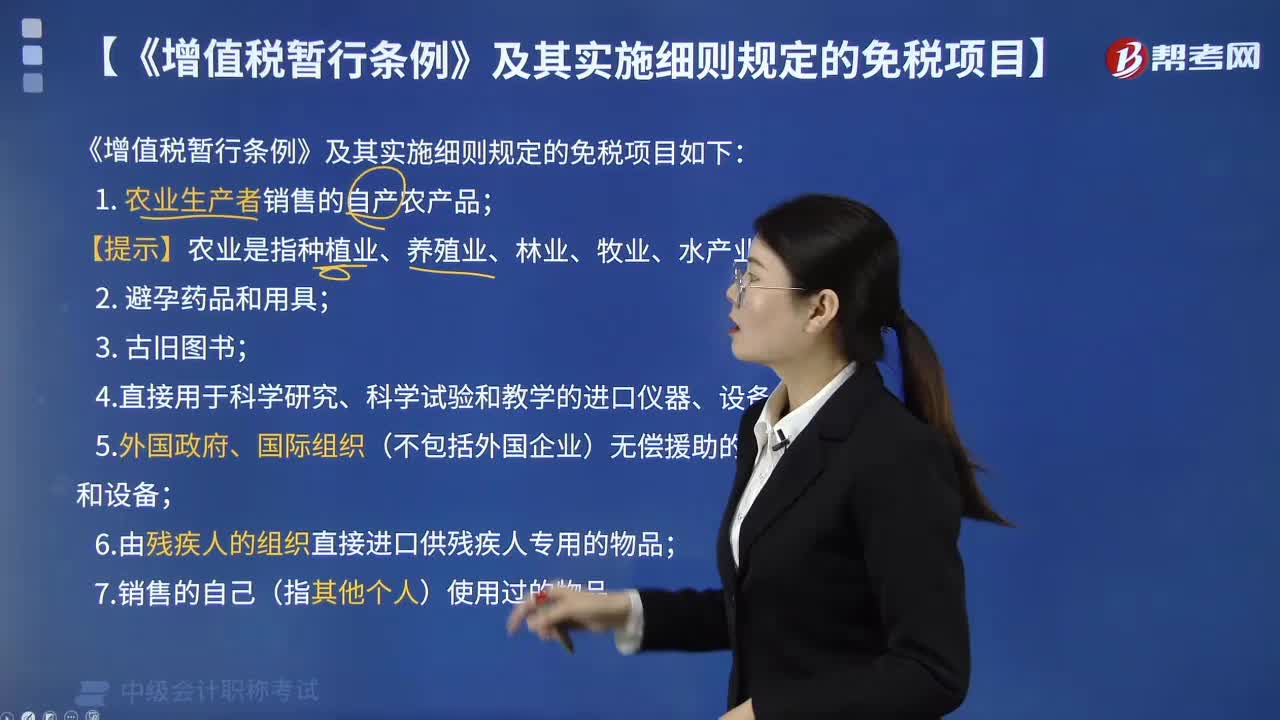

03:52《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目包括哪些內(nèi)容?:《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目包括哪些內(nèi)容?《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目如下:4. 直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備;5.外國政府、國際組織(不包括外國企業(yè))無償援助的進(jìn)口物資和設(shè)備;屬于增值稅免稅項(xiàng)目的有( )。B. 殘疾人組織直接進(jìn)口供殘疾人專用的物品“C. 直接用于科學(xué)研究的進(jìn)口儀器和設(shè)備”D. 外國企業(yè)無償援助的進(jìn)口物資和設(shè)備“

02:33

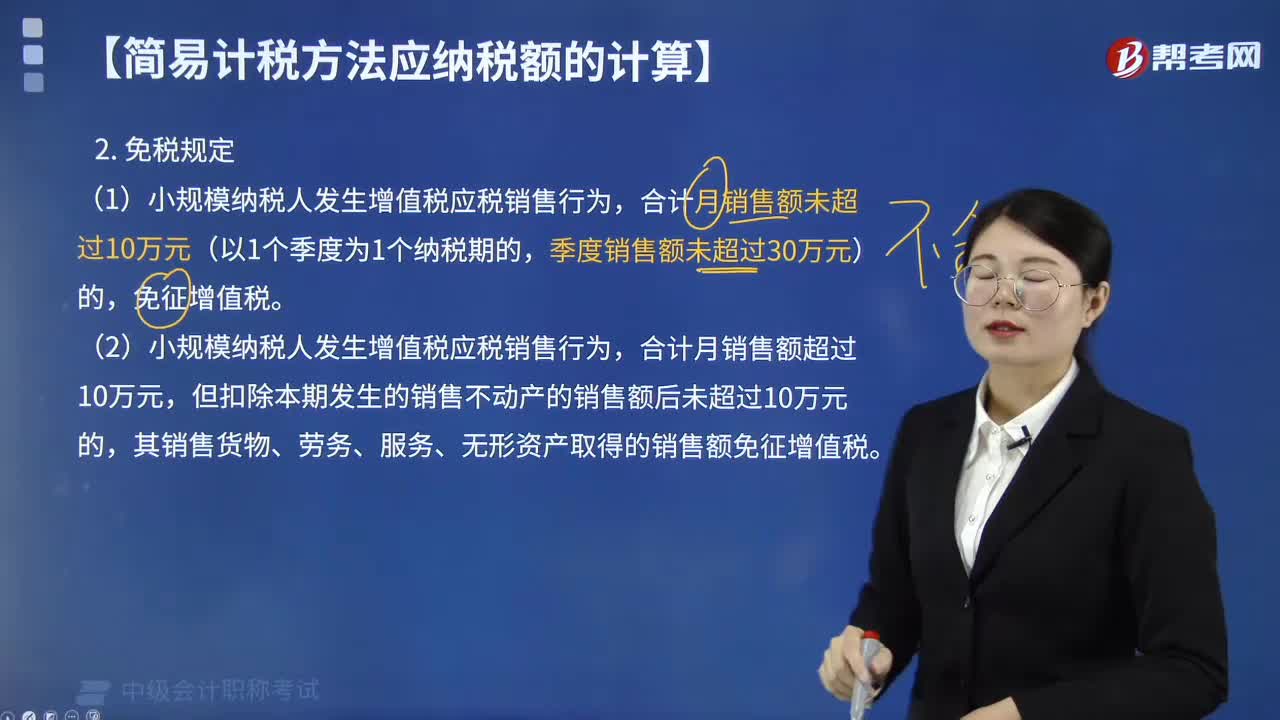

02:33小規(guī)模納稅人增值稅免稅是如何規(guī)定的?:小規(guī)模納稅人增值稅免稅的規(guī)定:免征增值稅。(2)小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。【提示1】納稅人適用簡易計稅方法計稅的,因銷售折讓、中止或者退回而退還給購買方的銷售額,應(yīng)當(dāng)從當(dāng)期銷售額中扣減。扣減當(dāng)期銷售額后仍有余額造成多繳的稅款,可以從以后的應(yīng)納稅額中扣減。

00:49

00:49兼營免稅項(xiàng)目如何計算不得抵扣的進(jìn)項(xiàng)稅額?:兼營免稅項(xiàng)目如何計算不得抵扣的進(jìn)項(xiàng)稅額?一般納稅人兼營簡易計稅方法計稅項(xiàng)目、免征增值稅項(xiàng)目而無法劃分不得抵扣的進(jìn)項(xiàng)稅額,按照下列公式計算不得抵扣的進(jìn)項(xiàng)稅額:不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)期無法劃分的全部進(jìn)項(xiàng)稅額×(當(dāng)期簡易計稅方法計稅項(xiàng)目銷售額+免征增值稅項(xiàng)目銷售額)÷當(dāng)期全部銷售額,【例題·單選題】某制藥廠為增值稅一般納稅人,3月份銷售抗生素藥品取得含稅銷售額116萬元。

00:19

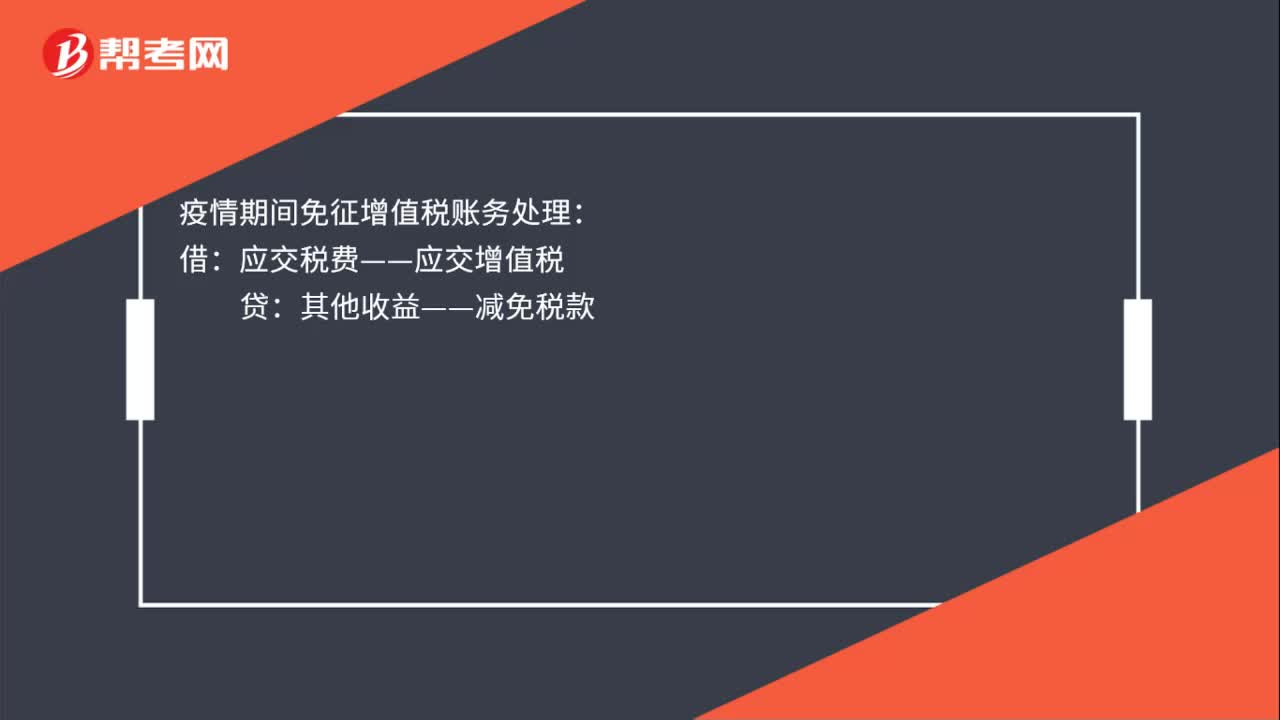

00:19疫情期間免征增值稅賬務(wù)處理怎么做?:疫情期間免征增值稅賬務(wù)處理怎么做?疫情期間免征增值稅賬務(wù)處理:借:應(yīng)交稅費(fèi)——應(yīng)交增值稅:貸其他收益——減免稅款

02:59

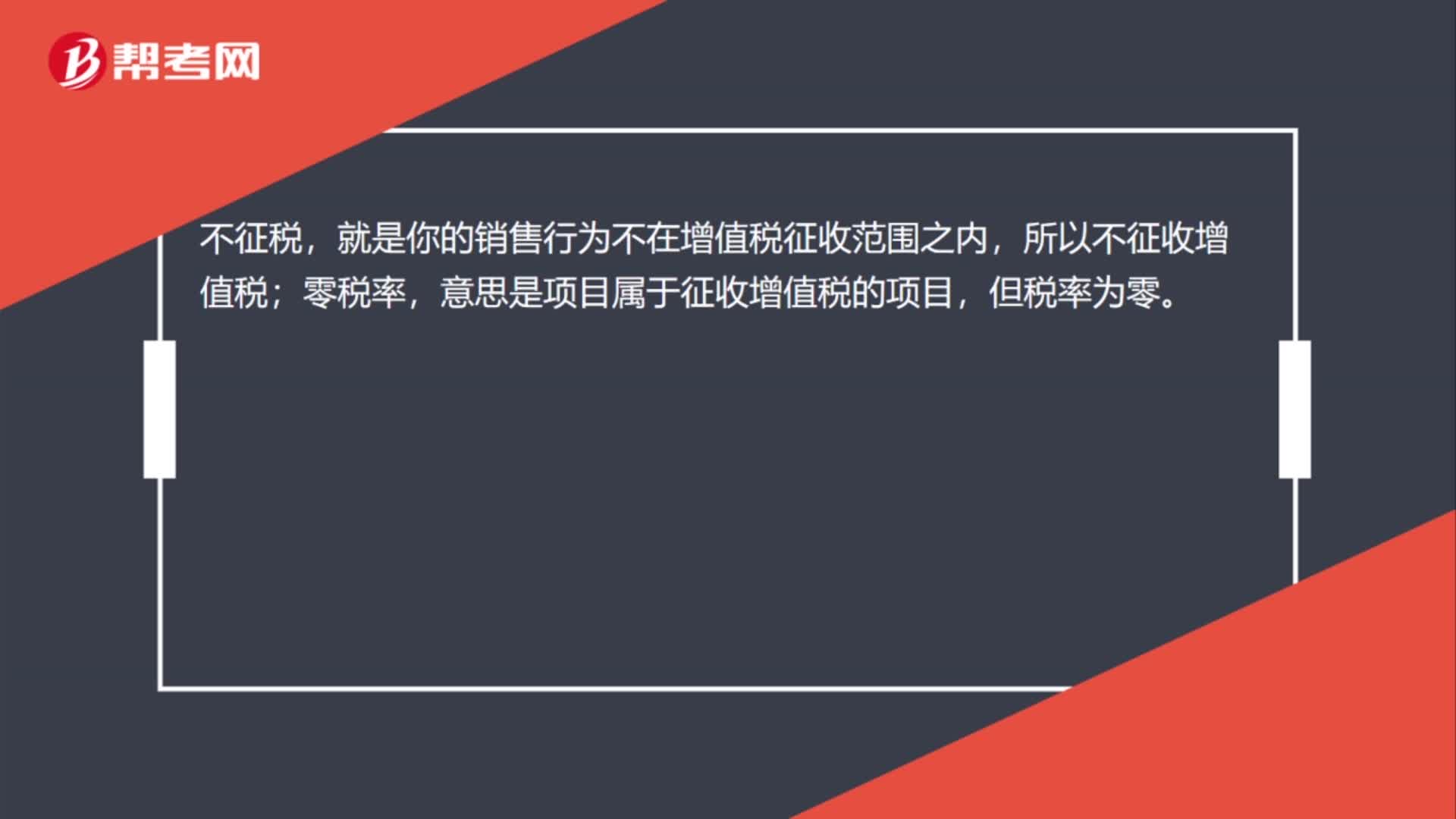

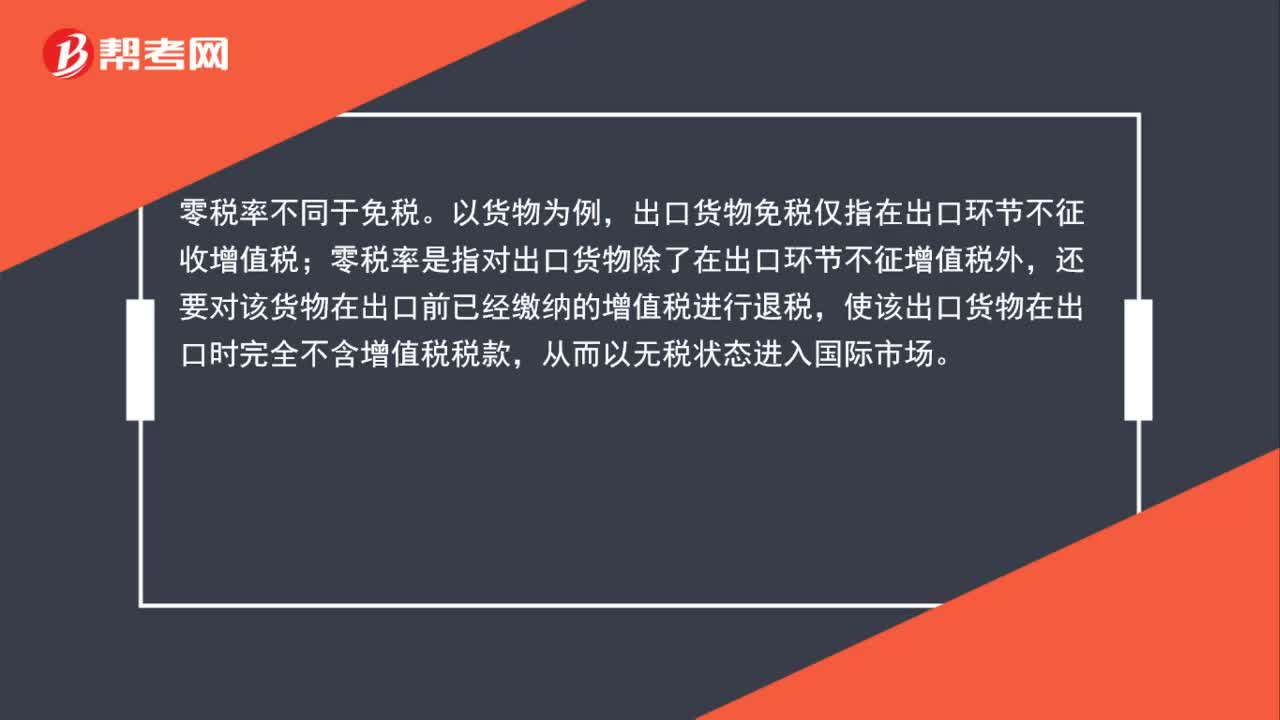

02:59零稅率和免稅有什么區(qū)別,如何記憶?:零稅率不同于免稅。出口貨物免稅僅指在出口環(huán)節(jié)不征收增值稅;零稅率是指對出口貨物除了在出口環(huán)節(jié)不征增值稅外,還要對該貨物在出口前已經(jīng)繳納的增值稅進(jìn)行退稅,使該出口貨物在出口時完全不含增值稅稅款,對于零稅率的項(xiàng)目和免稅的項(xiàng)目的記憶,1.納稅人出口貨物,2.中華人民共和國境內(nèi)的單位和個人銷售的下列服務(wù)和無形資產(chǎn),適用增值稅零稅率:(1)國際運(yùn)輸服務(wù):(3)向境外單位提供的完全在境外消費(fèi)的下列服務(wù):

00:48

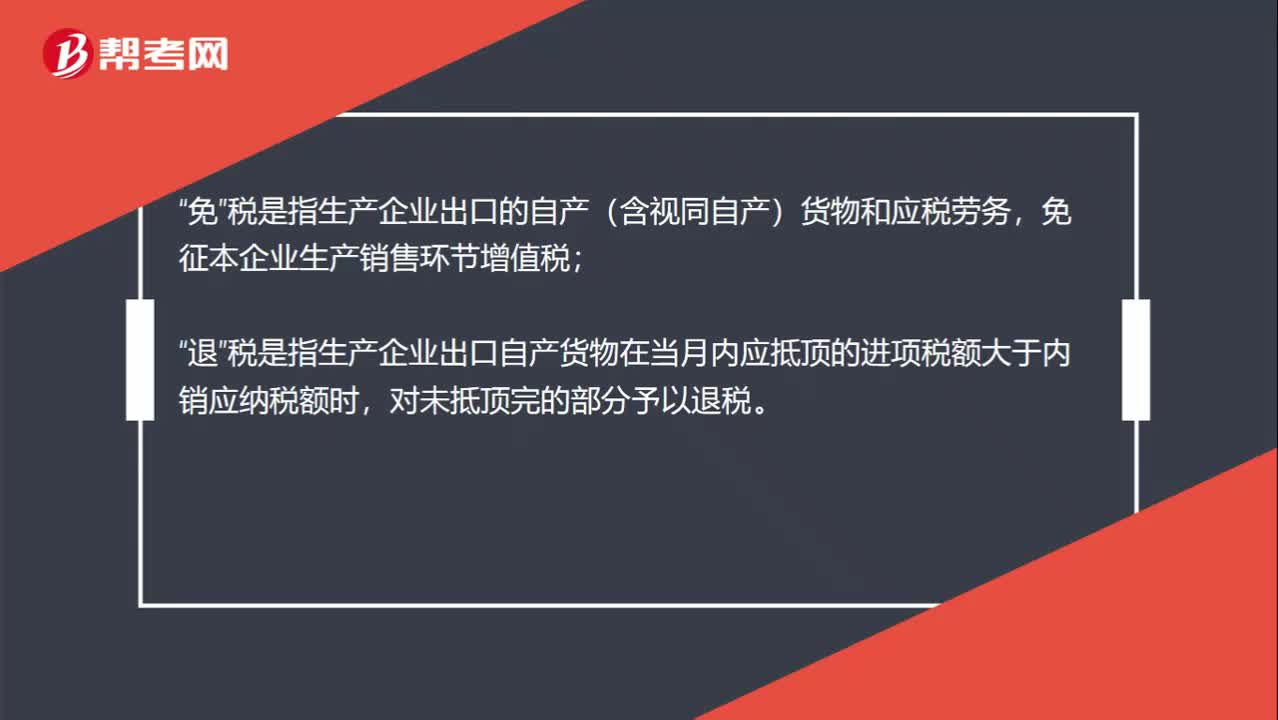

00:48增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產(chǎn)企業(yè)出口的自產(chǎn)(含視同自產(chǎn))貨物和應(yīng)稅勞務(wù)”免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)增值稅,退;稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M(jìn)項(xiàng)稅額大于內(nèi)銷應(yīng)納稅額時“對未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項(xiàng),退以前環(huán)節(jié)的進(jìn)項(xiàng)。免稅不退稅是只免出口環(huán)節(jié)的銷項(xiàng),不退以前環(huán)節(jié)的進(jìn)項(xiàng)。

00:55

00:55免征增值稅賬務(wù)處理項(xiàng)目有哪些 ?:免征增值稅賬務(wù)處理項(xiàng)目有哪些?部分經(jīng)營業(yè)務(wù)免征增值稅:1.個人轉(zhuǎn)讓著作權(quán);2.殘疾人個人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務(wù);7.財政部和國家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日